BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Rentabilitas

Menurut Munawir (2004:86), “rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Menurut Martono (2001:18), “rentabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut”. Berdasarkan kedua pendapat diatas maka rentabilitas diartikan sebagai rasio yang menunjukkan kemampuan perusahaan dalam memperoleh laba dengan membandingan antara laba dengan aktiva atau modal untuk menghasilkan laba tersebut.

Modal perusahaan pada dasarnya dapat berasal dari pemilik perusahaan (modal sendiri) dan dari para kreditur (modal asing). Sehubungan dengan adanya sumber modal tersebut, maka rentabilitas suatu perusahaan dapat dihitung dengan dua cara: yaitu (1) perbandingan antara laba usaha dengan seluruh modal yang digunakan (modal sendiri dan modal asing) yang disebut dengan rentabilitas ekonomi dan (2) perbandingan antara laba yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri yang dimasukkan oleh pemilik perusahaan tersebut, yang disebut rentabilitas modal sendiri atau rentabilitas usaha.

a. Rentabilitas Ekonomi

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja di dalam perusahaan (operating capital/assets). Modal yang ditanamkan perusahaan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan-perusahaan kredit) tidak diperhitungkan dalam menghitung rentabilitas ekonomi, demikian juga dengan laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasinya perusahaan, yaitu yang disebut laba usaha (net operating income). Laba yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek (misalnya deviden, kupon dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Menurut Riyanto (2001:37), tinggi rendahnya rentabilitas ekonomi ditentukan oleh dua faktor, yaitu profit margin dan turnover of operating assets.

1) Profit margin merupakan perbandingan antara net operating income dan net sales yang dinyatakan dalam persentase. Profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

2) Turnover of operating assets (tingkat perputaran aktiva usaha) merupakan perbandingan antara net sales dan operating asset dalam satu periode. Turnover of operating assets mengukur sampai seberapa jauh aktiva usaha dipakai dalam perusahaan. Turnover of operating assets dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu.

Hasil kali antara profit margin dan operating assets turnover menentukan tinggi rendahnya rentabilitas ekonomi. Makin tingginya tingkat profit margin atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya rentabilitas ekonomi. Apabila ingin memperbesar rentabilitas ekonomi dengan memperbesar profit margin, berarti berhubungan dengan usaha untuk mempertinggi efisiensi di bidang produksi, penjualan dan pembenahan administrasi, sedangkan untuk memperbesar rentabilitas ekonomi dengan memperbesar turnover of operating asset berhubungan dengan kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.

b. Rentabilitas Modal Sendiri.

Rentabilitas modal sendiri merupakan perbandingan antara laba yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri yang dimasukkan oleh pemilik perusahaan tersebut. Laba yang diperhitungkan dalam rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan sedangkan modal yang diperhitungkan tidak termasuk modal asing.

2. Modal Kerja

a. Pengertian Modal Kerja

Menurut Martono (2001:71), ”modal kerja adalah dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari”. Menurut Brigham

(2006:131), “modal kerja adalah aktiva lancar yang digunakan dalam operasi“. Riyanto (2001:57) mengemukakan bahwa pengertian modal kerja dapat dibagi menurut konsep kuantitatif, kualitatif dan fungsional.

1) Konsep Kuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja merupakan seluruh aktiva lancar seperti kas, piutang, surat-surat berharga dan persediaan dimana aktiva lancar ini berputar sekali dan dapat kembali dalam bentuk semula atau dapat bebas kembali dalam waktu yang relatif singkat. Modal kerja dalam pengertian ini sering disebut modal kerja bruto ( gross working capital ).

2) Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu selisih lebih antara jumlah aktiva lancar dengan kewajiban lancar. Konsep ini menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada hutang jangka pendek. Modal kerja dalam konsep ini sering disebut modal kerja bersih ( net working capital).

3) Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan. Modal kerja menurut konsep ini adalah

dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikan perusahaan.

Dari beberapa pengertian yang telah dikemukakan sebelumnya, maka dapat disimpulkan bahwa modal kerja merupakan dana yang diinvestasikan dalam aktiva lancar yang digunakan oleh perusahaan dalam operasinya sehari-hari untuk menghasilkan pendapatan sesuai maksud utama didirikan perusahaan.

b. Pentingnya Modal Kerja

Pengendalian jumlah modal kerja yang tepat menjamin kontinuitas operasi perusahaan. Apabila jumlah modal kerja terlalu kecil atau kurang, maka perusahaan akan kesulitan dalam menjalankan operasinya, sebaliknya apabila modal kerja terlalu besar atau lebih, maka dana tersebut menjadi tidak produktif padahal, dana tersebut dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Oleh karena itu, modal kerja sebaiknya tersedia dalam jumlah yang cukup.

Menurut Djarwanto (2004:89), modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain:

1) melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar,

2) memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya,

3) menjamin dimilikinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi,

4) memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya,

5) memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya,

6) memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan.

Melihat pentingnya jumlah modal kerja yang cukup, maka perusahaan perlu memperhatikan faktor-faktor yang mempengaruhi besarnya kebutuhan modal kerja. Menurut Riyanto (2001:64), kebutuhan modal kerja pada suatu perusahaan tergantung kepada dua faktor yaitu periode perputaran modal kerja dan pengeluaran kas rata-rata setiap harinya.

1) Periode perputaran atau periode terikatnya modal kerja yaitu waktu yang diperlukan mulai dari kas yang ditanamkan pada komponen-komponen atau elemen-elemen modal kerja sampai menjadi kas kembali,

2) Pengeluaran kas rata setiap harinya yaitu jumlah pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya pengeluaran lainnya.

Apabila jumlah pengeluaran kas setiap harinya tetap dengan periode perputaran modal kerja lebih lama, maka jumlah modal kerja yang dibutuhkan

semakin besar demikian juga sebaliknya, dengan periode perputaran yang tetap, apabila semakin besarn jumlah pengeluaran kas setiap harinya maka kebutuhan modal kerja juga semakin besar.

c. Faktor yang mempengaruhi modal kerja

Terdapat beberapa faktor yang mempengaruhi dalam menentukan jumlah modal kerja yang dianggap cukup bagi perusahaan.

1) Tipe perusahaan

Modal kerja yang dibutuhkan perusahaan jasa umumnya relatif lebih rendah karena umumnya lebih banyak berinvestasi pada aktiva tetap untuk memberikan pelayanan atau jasanya sedangkan perusahaan non jasa membutuhkan modal kerja yang relatif lebih besar untuk berinvestasi dalam bidang kas, piutang, dan persediaan untuk operasinya.

2) Syarat Kredit

a) Syarat untuk pembelian bahan atau barang dagangan.

Syarat pembelian barang dagangan atau bahan baku yang akan digunakan untuk memproduksi barang berdampak terhadap pengeluaran kas. Syarat kredit pembelian yang menguntungkan akan memperkecil kebutuhan kas yang harus ditanamkan dalam persediaan sebaliknya, jika pembayaran atas persediaan yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek, maka uang kas yang diperlukan untuk membiayai persediaan akan semakin besar.

b) Syarat penjualan barang

Semakin lunak kredit yang diberikan perusahaan kepada para pembeli, akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam komponen piutang. Untuk memperkecil jumlah modal yang harus diinvestasikan dalam komponen piutang dan untuk memperkecil resiko adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli karena dengan demikian para pembeli akan tertarik untuk membayar utangnya dalam periode diskon tersebut.

3) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang

Jumlah modal kerja berkaitan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi dibeli sampai barang dijual kepada pelanggan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau memperoleh barang maka makin besar kebutuhan akan modal kerja.

4) Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti, dalam arti dibeli dan dijual kembali. Semakin tinggi tingkat perputaran tersebut, maka jumlah modal kerja yang dibutuhkan rendah. Untuk mencapai tingkat perputaran yang tinggi, maka harus disediakan perencanaan dan pengawasan yang efisien. Semakin cepat atau semakin tinggi perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, dan disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan selama periode tersebut.

5) Tingkat perputaran piutang

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi kas. Bila piutang terkumpul dalam waktu yang pendek berarti kebutuhan akan modal kerja menjadi semakin kecil dan sebaliknya jika piutang terkumpul dalam waktu yang panjang berarti kebutuhan modal kerja semakin besar.

6) Business Cycle

Pada periode makmur, perusahaan cenderung membeli barang lebih banyak dimana ini berarti perusahaan memperbesar tingkat persediaan. Peningkatan jumlah persediaan membutuhkan modal kerja yang lebih banyak sebaliknya, pada periode depresi perusahaan cepat menjual barang-barangnya dan menarik piutangnya dimana uang yang diperoleh digunakan untuk membeli surat berharga, melunasi kewajiban dan menutup kerugian.

7) Resiko kemungkinan menurunnya harga jual aktiva jangka pendek

Menurunnya nilai riil dibanding dengan harga buku dari surat-surat berharga, persediaan barang, dan piutang akan menurunkan modal kerja. Bila resiko kerugian ini semakin besar berarti diperlukan tambahan modal kerja untuk membayar bunga atau melunasi utang jangka pendek yang sudah jatuh tempo.

d. Rasio Perputaran Modal Kerja (Working Capital Turnover)

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasi sehari-hari dimana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan melalui penjualan. Dana yang

masuk yang berasal dari penjualan tersebut akan segara dikeluarkan lagi untuk membiayai operasi selanjutnya, dengan demikian maka dana tersebut akan terus menerus berputar setiap periodenya selama hidup perusahaan.

Hubungan antara modal kerja dengan penjulan merupakan rasio perputaran modal kerja (working capital turnover). Rasio perputaran modal kerja ditujukan untuk mengukur keefektifan pendayagunaan modal kerja untuk melaksanakan kegiatan perusahaan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Munawir:2004:80). Riyanto (2001:335), merumuskan formula untuk menghitung rasio perputaran modal kerja (Working Capital Turnover ) sebagai berikut :

s liabilitie current assets Current Sales Turnover Capital Working − =

Semakin tinggi perputaran modal kerja maka semakin kecil dana yang tertanam dalam modal kerja untuk mencapai penjualan, sehingga menunjukkan bahwa perusahaan efisien dalam menggunakan modal kerjanya.

3. Hutang

a. Pengertian Hutang

Hutang sering disebut juga sebagai kewajiban yang dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Pengertian hutang menurut Riyanto (2001:227), ”hutang / modal asing adalah modal yang digunakan untuk membiayai kegiatan perusahaan yang berasal dari luar perusahaan yang sifatnya sementara bekerja di

(2004:18), “hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”.

Penggunaan hutang diharapkan akan meningkatkan pendapatan perusahaan. Menurut Brigham (2006:101), ada dua alasan mengapa hutang dapat meningkatkan pendapatan serta meningkatkan pengembalian dari modal pemilik, yaitu :

1) beban dapat menjadi pengurang pajak, penggunaan hutang akan menurunkan tagihan pajak dan memberikan lebih banyak laba operasi perusahaan yang tersedia bagi para investornya,

2) jika laba operasi yang dinyatakan sebagai persentase dari aktiva ternyata melebihi tingkat bunga atas pinjaman, maka suatu perusahaan dapat menggunakan hutang untuk memperoleh aktiva, membayar bunga atas hutang dan masih sisa sebagai ”bonus” bagi para pemegang sahamnya.

Penggunaan hutang selain dapat meningkatkan pendapatan bagi pemilik perusahaan namun memiliki konsekuensi dimana apabila penghasilan yang diterima dari penggunaan hutang yang diperoleh lebih rendah dari biaya untuk hutang tersebut, maka pengembalian aktiva akan menjadi rendah. Dalam kondisi ini, tingkat pengembalian pemilik akan menurun dan dapat menimbulkan kerugian bagi perusahaan.

b. Hutang jangka pendek

Hutang jangka pendek adalah kewajiban yang akan jatuh tempo dalam waktu satu tahun atau siklus operasi normal perusahaan dan harus dilunasi dengan menggunakan aktiva lancar serta kewajiban tersebut berdasarkan transaksi yang

“kewajiban yang diperkirakan secara memadai akan dilikuidasi melalui penggunaan aktiva lancar atau penciptaan kewajiban lancar lainnya”. Dalam SAK No.1 (2004 : paragraf 44) dikatakan bahwa suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek, jika :

1) diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan, atau

2) jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

c. Hutang Jangka Panjang

Hutang jangka panjang merupakan pinjaman yang diperoleh perusahaan dari pihak ketiga atau kreditor, yang jatuh temponya lebih dari satu tahun, dan dilunasi dengan sumber-sumber yang bukan dari aktiva lancar. Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, membeli perusahaan lain atau mungkin juga untuk melunasi hutang-hutang yang lain atau dengan kata lain, hutang jangka panjang diperlukan oleh setiap perusahaan untuk mengembangkan usahanya.

d. Rasio Hutang ( Debt to total asset )

Untuk mengukur seberapa jauh perusahaan menggunakan pendanaan melalui hutang dapat digunakan rasio hutang (Debt to total asset) yang merupakan perbandingan antara total hutang dengan total aktiva. Total hutang meliput i hutang jangka pendek dan hutang jangka panjang. Rasio ini menekankan pada

peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne:2005:209). Rasio hutang (Debt to total asset ratio) dihitung dengan rumus :

Asset Total Debt Total asset total to Debt =

B. Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian.

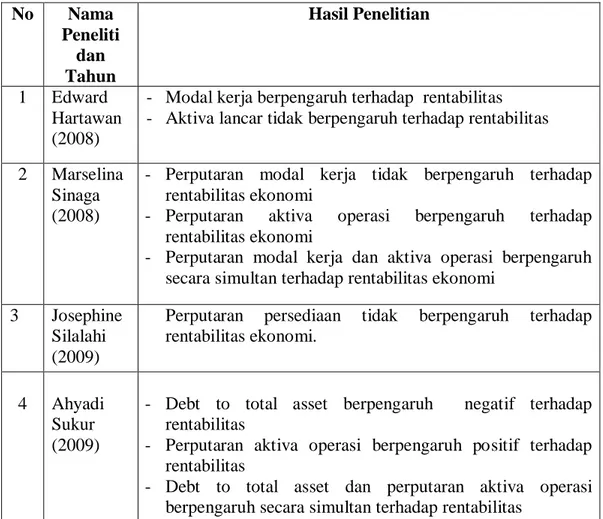

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti dan Tahun Hasil Penelitian 1 Edward Hartawan (2008)

- Modal kerja berpengaruh terhadap rentabilitas - Aktiva lancar tidak berpengaruh terhadap rentabilitas 2 Marselina

Sinaga (2008)

- Perputaran modal kerja tidak berpengaruh terhadap rentabilitas ekonomi

- Perputaran aktiva operasi berpengaruh terhadap rentabilitas ekonomi

- Perputaran modal kerja dan aktiva operasi berpengaruh secara simultan terhadap rentabilitas ekonomi

3 Josephine Silalahi (2009)

Perputaran persediaan tidak berpengaruh terhadap rentabilitas ekonomi.

4 Ahyadi Sukur (2009)

- Debt to total asset berpengaruh negatif terhadap rentabilitas

- Perputaran aktiva operasi berpengaruh positif terhadap rentabilitas

- Debt to total asset dan perputaran aktiva operasi berpengaruh secara simultan terhadap rentabilitas

1. Edward Hartawan (2008)

Judul penelitian adalah “Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Variabel Independen dalam penelitian adalah modal kerja. Variabel dependen adalah rentabilitas yang diukur melalui Return On Asset. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2005- 2007. Pemilihan sampel dilakukan dengan metode purposive sampling dimana dari 130 perusahaan diperoleh 42 perusahaan yang dijadikan sampel. Peneliti menggunakan metode analisis regresi dengan melakukan uji asumsi klasik terlebih dahulu. Hasil penelitian yang menunjukkan bahwa modal kerja berpengaruh positif terhadap Return on Asset sejalan dengan teori dimana jumlah modal kerja bersih yang merupakan selisih lebih aktiva lancar dibandingkan hutang lancar yang benar -benar digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, akan mempengaruhi kemampuan perusahaan dalam memperoleh laba secara positif.

2. Marselina Sinaga (2008)

Judul penelitian adalah Pengaruh Perputaran Modal Kerja dan Perputaran Aktiva Operasi Terhadap Tingkat Rentabilitas Ekonomi pada Industri Otomotif dan Komponennya yang Terdaftar di Bursa Efek Jakarta. Peneliti menggunakan variabel perputaran modal kerja dan perputaran aktiva operasi sebagai variabel independen dan tingkat rentabilitas yang diukur dengan Return On Investment sebagai variabel dependen. Penelitian dilakukan pada industri otomotif dan

komponennya yang terdaftar di Bursa Efek Jakarta selama periode 2004-2006. Pemilihan sampel dilakukan dengan metode purposive sampling dimana 18 perusahaan yang dijadikan sampel. Penelitian ini menggunakan metode analisis regresi dengan terlebih dahulu melakukan uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara parsial, perputaran modal kerja tidak berpengaruh terhadap rentabilitas dimana hasil penelitian tidak sejalan dengan teori yang mengemukakan bahwa cepat lambatnya perputaran modal kerja akan mempengaruhi rentabilitas secara positif dan tidak sejalan dengan penelitian yang dilakukan oleh Hartawan (2008). Hasil penelitian yang menunjukkan perputaran aktiva operasi secara parsial berpengaruh terhadap rentabilitas sejalan dengan teori yang dikemukakan oleh Riyanto (2001:64), bahwa peningkatan perputaran aktiva operasi akan meningkatkan rentabilitas ekonomi.

3. Josephine Hanesia Silalahi (2009)

Judul penelitian adalah Pengaruh Perputaran persediaan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Variabel independen adalah perputaran persediaan sedangkan variabel dependen adalah rentabilitas yang diukur dengan Return On Asset. Penelitian dilakukan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia selama periode 2005-2007. Perusahaan yang dijadikan sampel berjumlah 13 perusahaan dari 23 perusahaan yang dipilih berdasarkan purposive sampling. Hasil penelitian menunjukkan bahwa perputaran persediaan tidak berpengaruh terhadap rentabilitas. Hal ini tidak sesuai dengan teori dimana tingkat perputaran

persediaan sebagai bagian dari modal kerja perusahaan akan mempengaruhi tingkat rentabilitas.

4. Ahyadi Sukur (2009)

Judul penelitian adalah Pengaruh Debt to Total Asset Ratio dan Total Asset Turnover Terhadap Profitabilitas Perusahaan di Jakarta Islamic Index. Variabel independen adalah Debt to Total Asset dan Total Asset Turnover. Penelitian dilakukan pada perusahaan yang listing di Jakarta Islamic Index selama tahun 2003-2006 dengan jumlah sampel sebanyak 14 perusahaan. Profitabilitas diukur dengan Return on Asset sebagai variabel dependen. Variabel independen adalah debt to total asset dan Total Asset Turnover. Hasil penelitian menunjukkan bahwa debt to total asset ratio berpengaruh negatif terhadap Return on Asset dimana hasil penelitian ini sejalan dengan teori yang dikemukakan bahwa semakin besar hutang maka akan semakin besar beban yang dapat menurunkan rentabilitas. Variabel Total Asset Turnover berpengaruh positif terhadap Return on Asset yang juga sejalan dengan teori dan penelitian yang dilakukan oleh Sinaga (2008). Hasil penelitian juga menunjukkan secara bersama-sama, kedua variabel independen berpengaruh terhadap Return on Asset.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual Sumber : diolah penulis, 2010

Modal kerja merupakan investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek seperti kas, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya yang digunakan untuk melakukan kegiatan operasi perusahaan (Kasmir:2008:250). Untuk mengetahui efisiensi penggunaan modal kerja dalam operasi perusahaan digunakan rasio perputaran modal kerja (working capital turnover), yaitu rasio antara penjualan dengan jumlah modal kerja yang menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Cepat lambatnya perputaran modal kerja mempengaruhi besar kecilnya jumlah modal kerja yang diinvestasikan. Semakin cepat perputaran modal kerja menunjukkan semakin efisien perusahaan menggunakan modal kerjanya, sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam sehingga dapat meningkatkan rentabilitas. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja (Munawir:2004:80). Tingkat modal kerja yang berlebih dapat dengan mudah membuat perusahaan merealisasikan tingkat pengembalian yang rendah (Horne:2005:308). Hal ini sejalan dengan hasil penelitian terdahulu yang

Rasio hutang (X2) Rentabilitas (Y) Perputaran modal kerja (X1)

dilakukan oleh Hartawan (2008) yang menunjukkan bahwa modal kerja berpengaruh terhadap rentabilitas.

Hutang merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan (Martono:2001:300). Untuk dapat menilai sejauh mana perusahaan menggunakan hutang yang dipinjam, dapat menggunakan beberapa rasio hutang (Keown:2005:209). Salah satu rasio hutang tersebut adalah rasio hutang terhadap total aktiva ( debt to total asset ratio). Rasio hutang (Debt to total asset) yang tinggi menunjukkan semakin besar hutang digunakan untuk mendanai aktiva, sebaliknya rasio hutang yang rendah menunjukkan semakin kecil hutang digunakan untuk mendanai aktiva. Penggunaan hutang yang besar akan mengakibatkan beban bunga yang tinggi dimana beban bunga tersebut akan menurunkan laba bersih sehingga mengakibatkan profit margin menjadi rendah (Brigham:2006:107). Profit margin yang rendah akan menurunkan tingkat rentabilitas (Riyanto:2001:37). Hal ini sejalan dengan penelitian Sukur (2009) bahwa rasio hutang (Debt to total Asset) berpengaruh negatif terhadap rentabilitas.

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian antara lain : perputaran modal kerja (Working capital turnover) dan rasio hutang (Debt to total asset) berpengaruh terhadap rentabilitas baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.