BADAN PUSAT STATISTIK

PROVINSI JAWA TENGAH

LAPORAN KEUANGAN

Untuk Periode yang Berakhir 31 Desember 2015

Jl. Pahlawan No. 6 Semarang 52212 (024) 8412802, 8412804, 8412805, 831142 fax. (024) 8311195 Homepage http://jateng.bps.go.id/-jateng E-mail bps3300@bps.go.id,bps_jateng@yahoo.com

Kata Pengantar i

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 3 Tahun 2015 tentang perubahan atas UU Nomor 27 Tahun 2014 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

BPS Provinsi Jawa Tengah adalah salah satu entitas akuntansi di bawah Badan Pusat Statistik RI yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara. Salah satu pelaksanaannya adalah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasi, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan BPS Provinsi Jawa Tengah mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/ pertanggungjawaban dan transparansi pengelolaan keuangan negara pada BPS Provinsi Jawa Tengah. Di samping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Semarang, 19 Januari 2016 Kepala,

Dr. MARGO YUWONO, S.Si, M.Si NIP 19630605 198702 1 001

Daftar Isi ii

DAFTAR ISI

Hal

Kata Pengantar i i Daftar Isi ii Daftar Tabel iii

Daftar Isi ii

Pernyataan Tanggung Jawab iii iv Ringkasan 1

Ringkasan 1

I. Laporan Realisasi Anggaran 3 3

II. Neraca 4 4

III. Laporan Operasional 5

IV. Laporan Perubahan Ekuitas 6

V. Catatan atas Laporan Keuangan 5

A. Penjelasan Umum 7

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 20

C. Penjelasan atas Pos-pos Neraca 25

D. Penjelasan atas Pos-pos Laporan Operasional 32

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 37

F. Pengungkapan Penting Lainnya 38

BADAN PUSAT STATISTIK

PROVINSI JAWA TENGAH

Pernyataan Tanggung Jawab iii

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Badan Pusat Statistik Provinsi Jawa Tengah yang terdiri dari : Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan Tahun Anggaran 2015 sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Semarang, 19 Januari 2016 Kepala,

Dr. MARGO YUWONO, S.Si, M.Si NIP. 19630605 198702 1 001

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Ringkasan Laporan Keuangan

1

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Badan Pusat Statistik Provinsi Jawa Tengah Tahun 2015 ini telah

disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010

tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah

pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan

ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran

dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja

selama periode 1 Januari sampai dengan 31 Desember 2015.

Realisasi Pendapatan Negara pada TA 2015 adalah berupa Pendapatan Negara

Bukan Pajak sebesar Rp75.468.627.

Realisasi Belanja Negara pada TA 2015 adalah sebesar Rp39.577.440.913 atau

mencapai 79,38 persen dari alokasi anggaran sebesar Rp49.858.097.000.

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan

ekuitas pada 31 Desember 2015 .

Nilai Aset per 31 Desember 2015 dicatat dan disajikan sebesar Rp55.390.501.753

yang terdiri dari: Aset Lancar sebesar Rp6.153.874.556; Aset Tetap (neto) sebesar

Rp46.070.660.203; dan Aset Lainnya (neto) sebesar Rp3.165.966.994.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp410.557.364 dan

Rp54.979.944.389.

3.

LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit

dari

operasi,

surplus/defisit

dari

kegiatan

nonoperasional,

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang

diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Ringkasan Laporan Keuangan

2

dengan 31 Desember 2015 adalah sebesar Rp24.512.724, sedangkan jumlah beban

adalah sebesar Rp37.708.774.412 sehingga terdapat Defisit dari Kegiatan

Operasional senilai Rp37.684.261.688. Kegiatan Non Operasional dan Pos-pos Luar

Biasa masing-masing defisit sebesar Rp280.139.242 dan sebesar Rp0 sehingga

entitas mengalami Defisit-LO sebesar Rp37.964.400.930.

4.

LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas

tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1

Januari 2015 adalah sebesar Rp41.901.968.688 dikurangi Defisit-LO sebesar

Rp37.964.400.930 kemudian ditambah dengan penyesuaian nilai aset sebesar

minus Rp121.165.785 dan koreksi nilai aset tetap non revaluasi senilai minus

Rp37.844.246 dan ditambah Transaksi Antar Entitas sebesar Rp51.201.386.662

sehingga Ekuitas akhir pada tanggal 31 Desember 2015 adalah senilai

Rp54.979.944.389.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan

atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan

Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas.

Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan

dianjurkan

oleh

Standar

Akuntansi

Pemerintahan

serta

pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan

keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai

dengan tanggal 31 Desember 2015 disusun dan disajikan berdasarkan basis kas.

Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk

Semester I Tahun 2015 disusun dan disajikan dengan basis akrual.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Laporan Realisasi Anggaran 3

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK PROVINSI JAWA TENGAH

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

TA 2014

ANGGARAN REALISASI REALISASI

PENDAPATAN

Penerimaan Negara Bukan Pajak B.1 - 75.468.627 0,00 101.144.025

JUMLAH PENDAPATAN - 75.468.627 0,00 101.144.025

BELANJA B.2.

Belanja Operasi

Belanja Pegawai B.3 11.833.070.000 11.749.652.439 99,30 9.923.917.241 Belanja Barang B.4 33.303.744.000 23.449.833.169 70,41 25.086.886.666

Jumlah Belanja Operasi 45.136.814.000 35.199.485.608 77,98 35.010.803.907

Belanja Modal

Belanja Peralatan dan Mesin B.5 4.721.283.000 4.377.955.305 92,73 1.125.019.000

Jumlah Belanja Modal 4.721.283.000 4.377.955.305 92,73 1.125.019.000

JUMLAH BELANJA 49.858.097.000 39.577.440.913 79,38 36.135.822.907 % thd Angg

CATATAN

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Neraca 4

II. NERACA

BADAN PUSAT STATISTIK PROVINSI JAWA TENGAH

NERACA

PER 31 DESEMBER 2015 DAN 31 DESEMBER 2014

(Dalam Rupiah)

CATATAN

2015

2014

Persediaan

C.1

6.153.874.556

138.046.969

Jumlah Aset Lancar

6.153.874.556

138.046.969

Tanah

C.2

21.940.500.000

21.940.500.000

Peralatan dan Mesin

C.3

24.746.068.911

15.146.634.288

Gedung dan Bangunan

C.4

14.598.654.294

13.962.970.591

Aset Tetap Lainnya

C.5

670.128.608

598.333.009

Akumulasi Penyusutan Aset Tetap

C.6

(15.884.691.610)

(12.747.485.392)

Jumlah Aset Tetap

46.070.660.203

38.900.952.496

ASET LAINNYA

Aset Tak Berwujud

C.7

3.156.323.730

3.094.635.730

Aset Lain-Lain

C.8

1.217.803.264

1.466.269.324

Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.9

(1.208.160.000)

(1.369.601.380)

Jumlah Aset Lainnya

3.165.966.994

3.191.303.674

JUMLAH ASET

55.390.501.753

42.230.303.139

Utang kepada Pihak Ketiga

C.10

410.557.364

328.334.451

Jumlah Kewajiban Jangka Pendek

410.557.364

328.334.451

410.557.364

328.334.451

Ekuitas

C.11

54.979.944.389

41.901.968.688

JUMLAH EKUITAS

54.979.944.389

41.901.968.688

55.390.501.753

42.230.303.139

URAIAN

KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

ASET

ASET TETAP

ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN

EKUITAS

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Laporan Operasional 5

III. LAPORAN OPERASIONAL

BADAN PUSAT STATISTIK PROVINSI JAWA TENGAH

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

CAT 2015 2014

SURPLUS DARI KEGIATAN OPERASIONAL

Penerimaan Negara Bukan Pajak D.1 24.512.724

-24.512.724

-Beban Pegawai D.2 11.825.503.287

-Beban Persediaan D.3 2.029.684.973

-Beban Barang dan Jasa D.4 5.556.425.770

-Beban Pemeliharaan D.5 1.010.989.318

-Beban Perjalanan Dinas D.6 13.748.540.063

-Beban Barang untuk Diserahkan kepada MasyarakatD.7 324.287.330

-Beban Penyusutan dan Amortisasi D.8 3.213.343.671

-37.708.774.412

-SURPLUS (DEFISIT) DARI KEGIATAN

OPERASIONAL (37.684.261.688)

-D.9

Defisit Pelepasan Aset Nonlancar (216.068.082)

-Surplus Kegiatan Non Operasional Lainnya (64.071.160) -SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL (280.139.242)

-SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (37.964.400.930)

-SURPLUS/DEFISIT LO (37.964.400.930)

-URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN PENDAPATAN

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Laporan Perubahan Ekuitas 6

IV. LAPORAN PERUBAHAN EKUITAS

BPS PROVINSI JAWA TENGAH

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

URAIAN

CATATAN

2015

2014

EKUITAS AWAL

E.1

41.901.968.688

-SURPLUS/DEFISIT LO

E.2

(37.964.400.930)

-PENYESUAIAN NILAI TAHUN BERJALAN

E.3

(121.165.785)

Penyesuaian Nilai Aset

(121.165.785)

Penyesuaian Nilai Kewajiban

-

-DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN

AKUTANSI / KESALAHAN MENDASAR

E.4

(37.844.246)

Koreksi Nilai Aset Tetap Non Revaluasi

(37.844.246)

-TRANSAKSI ANTAR ENTITAS

51.201.386.662

-KENAIKAN/PENURUNAN EKUITAS

13.077.975.701

-Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 7

Dasar Hukum

A.

PENJELASANUMUM

A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Undang-Undang Nomor 12 Tahun 2014 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 2013 Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2014.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

5. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

6. Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

7. Peraturan Presiden Republik Indonesia Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

8. Peraturan Menteri Keuangan Republik Indonesia Nomor 05/PMK.05/2010 tentang Perubahan atas PMK Nomor 57/PMK.05/2007 tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/Kantor/Satuan Kerja.

9. Peraturan Menteri Keuangan Republik Indonesia Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan Barang Milik Negara.

10. Peraturan Menteri Keuangan Republik Indonesia Nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara.

11. Peraturan Menteri Keuangan Republik Indonesia Nomor 102/PMK.05/2009 tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam Rangka Penyusunan Laporan Keuangan Pemerintah

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 8

Pusat.

12. Peraturan Menteri Keuangan Republik Indonesia Nomor 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga dan Bendahara Umum Negara.

13. Peraturan Menteri Keuangan Republik Indonesia Nomor 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah.

14. Peraturan Menteri Keuangan Republik Indonesia Nomor 230/PMK.05/2011 tentang Sistem Akuntansi Hibah.

15. Peraturan Menteri Keuangan Republik Indonesia Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

16. Peraturan Menteri Keuangan Republik Indonesia Nomor 238/PMK.05/2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan.

17. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

18. Peraturan Menteri Keuangan Nomor 50/PMK.06/2014 tentang Tata Cara Pelaksanaan Penghapusan Barang Milik Negara.

19. Peraturan Menteri Keuangan Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara.

20. Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

21. Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 tentang Pedoman Rekonsiliasi dalam Rangka Penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 9

Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

23. Keputusan Menteri Keuangan Nomor 94/KMK.06/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

24. Keputusan Menteri Keuangan Nomor 137/KM.6/2014 tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi Barang Milik Negara.

25. Keputusan Menteri Keuangan Nomor 145/KM.6/2014 tentang Atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

26. Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-01/KN/2014 tentang Perubahan Atas Peraturan Direktur jenderal Kekayaan Negara Nomor Per-07/KN/2009 Tentang Tata Cara Pelaksanaan Rekonsiliasi Data Barang Milik Negara dalam Rangka Penyusunan Laporan Barang Milik Negara dan Laporan Keuangan Pemerintah Pusat.

27. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/2009 tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan Keuangan.

28. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga.

29. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman Akuntansi Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga.

30. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-85/PB/2011 tentang Pedoman Penatausahaan Piutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja Kementerian Negara/Lembaga.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 10

Dasar Hukum Entitas dan Rencana Strategis

31. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. PROFIL DAN KEBIJAKAN TEKNIS BPS PROVINSI JAWA

TENGAH

RENCANA STRATEGIS BPS PROVINSI JAWA TENGAH

Dalam rangka memberikan arah dan sasaran yang jelas, serta sebagai pedoman dan tolok ukur kinerja dalam pelaksanaan pembangunan statistik yang diselaraskan dengan arah kebijakan dan program pembangunan nasional yang telah ditetapkan dalam Pembangunan Jangka Panjang (PJP) 2005-2025 dan Pembangunan Jangka Menengah (PJM) 2015-2019, Kepala Badan Pusat Statistik Provinsi Jawa Tengah dalam menetapkan rencana strategis Tahun 2015-2019 mengacu Renstra BPS Tahun 2015-2019

.

Tuntutan terhadap penyelenggaraan kegiatan pemerintahan yang baik (good governance) dan pemerintah yang bersih (clean government), merupakan hal mutlak bagi kepercayaan masyarakat yang harus diterapkan dalam kegiatan pemerintahan. Keterbukaan atau transparansi instansi pemerintah di bidang informasi (termasuk informasi statistik) mengharuskan pemerintah menyajikan informasi yang obyektif, akurat, tepat waktu, terpercaya, dan lengkap. Untuk itu, BPS Provinsi Jawa Tengah perlu menyusun suatu perencanaan strategis (Renstra) pembangunan di bidang statistik yang komprehensif dan mampu mengemban tugas pokok dan fungsinya yang secara tidak langsung dapat mempercepat terwujudnya good governance dan clean goverment tersebut. Rencana Strategis Pembangunan Statistik BPS Provinsi Jawa Tengah adalah dokumen perencanaan pembangunan di bidang statistik yang berskala Provinsi Jawa Tengah yang berlaku selama kurun waktu 2015-2019.

VISI :

“

“P

e

e

l

l

o

o

p

p

o

o

r

r

D

D

a

a

t

t

a

a

S

S

t

t

a

a

t

t

i

i

s

s

t

t

i

i

k

k

T

T

e

e

r

r

p

p

e

e

r

r

c

c

a

a

y

y

a

a

U

U

n

n

t

t

u

u

k

k

S

S

e

e

m

m

u

u

a

a

.

.

”

”

“

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 11

MISI BPS :

Untuk mencapai visi tersebut, ditetapkan misi BPS Provinsi Jawa Tengah yang menggambarkan hal yang harus dilaksanakan, yaitu :

1. Menyediakan data statistik berkualitas melalui kegiatan statistik yang terintegrasi dan berstandar nasional maupun internasional.

2. Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui pembinaan dan koordinasi di bidang statistik.

3. Membangun insan statistik yang profesional, berintegrasi dan amanah untuk kemajuan perstatistikan.

SASARAN STRATEGIS BPS :

1. Tersedianya data dan informasi statistik yang lengkap, akurat, dan tepat waktu diseluruh bidang pembangunan serta meningkatkan pelayanan bagi pengguna data informasi statistik;

2. Terwujudnya struktur organisasi BPS secara efektif dan efisien dalam kerangka mewujudkan good governance serta meningkatkan pengawasan dan akuntabilitas kinerja aparatur BPS;

3. Meningkatkan kapasitas SDM dalam pengetahuan,penguasaan ilmu, metoda statistik, dan teknologi informasi mutakhir guna penyempurnaan metoda pengumpulan, pengolahan dan diseminasi statistik;

4. Meningkatnya kerjasama antar lembaga statistik/penelitian dalam negeri maupun internasional atas dasar saling menghormati kemandirian dan menguntungkan dalam rangka menghasilkan data dan informasi statistik berkualitas internasional;

5. Terwujudnya SSN dalam menunjang kelancaran tugas dan fungsi lembaga-lembaga statistik yang ada baik di insatansi pemerintah,swasta maupun masyarakat; dan

6. Meningkatnya kualitas dan kuantitas sarana dan prasarana fisik.

Program/Kegiatan Unggulan BPS Provinsi Jawa Tengah Tahun 2015 adalah :

1. SUPAS 2015, dan

2. Pendataan Basis Data Terpadu Tahun 2015.

Organisasi dan Tata Kerja Pada Badan Pusat Statistik

Organisasi dan Tata Kerja, diatur dengan Keputusan Kepala Badan Pusat Statistik Nomor 121 Tahun 2001 tentang Organisasi dan Tata Kerja Perwakilan BPS di Daerah.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 12

TUPOKSI di Badan Pusat Statistik adalah : 1. Kedudukan

Berdasarkan Keputusan Kepala Badan Pusat Statistik (BPS) Nomor 121 Tahun 2001 tentang Organisasi dan Tata Kerja Perwakilan BPS di Daerah. a. BPS Provinsi Jawa Tengah adalah perwakilan BPS di daerah yang

berada dibawah dan bertanggungjawab kepada BPS. b. BPS Provinsi Jawa Tengah dipimpin oleh seorang Kepala. 2. Tugas Pokok

BPS Provinsi mempunyai tugas melaksanakan penyelenggaraan statistik dasar di Kabupaten/Kota sesuai dengan ketentuan perundang-undangan yang berlaku.

3. Fungsi

Dalam melaksanakan tugas tersebut, BPS Provinsi menyelenggarakan fungsi :

a. Penyelenggaraan Statistik dasar di Provinsi.

b. Koordinasi kegiatan fungsional dalam pelaksanaan tugas BPS Provinsi.

c. Penyelenggaraan pembinaan dan pelayanan administrasi umum dibidang perencanaan umum, ketatausahaan, organisasi dan tata laksana, kepegawaian, keuangan, kearsipan, persandian, perlengkapan dan rumah tangga BPS Provinsi.

4. Kewenangan

Dalam menyelenggarakan fungsi tersebut, BPS Provinsi mempunyai kewenangan :

a. Penyusunan rencana daerah di Kabupaten/Kota secara makro di bidang statistik

b. Perumusan kebijakan di bidang statistik untuk mendukung pembangunan daerah di Provinsi Jawa Tengah.

c. Penetapan Sistem Informasi Statistik di Provinsi Jawa Tengah. d. Penetapan dan Penyelenggaraan statistik nasional di Provinsi..

e. Kewenangan lain yang melekat dan telah dilaksanakan sesuai ketentuan peraturan perundang-undangan yang berlaku.

STRUKTUR ORGANISASI

Untuk melaksanakan tugas, fungsi, kewenangan, susunan organisasi dan tata kerja tersebut, sesuai Keputusan Kepala BPS Nomor 121 Tahun 2001 tentang Organisasi dan Tata Kerja Perwakilan Badan Pusat Statistik di

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 13

Daerah, telah ditentukan struktur organisasi Badan Pusat Statistik Provinsi Jawa Tengah, yaitu :

No Jenis Jabatan Pimpinan Nama Pejabat

1 Kepala : Drs. IBRAM SYAHBOEDIN, MA

2 Kepala Bagian Tata Usaha : ATAS PARLINDUNGAN LUBIS, S.Si, M.Si

3 Kepala Bidang Statistik Sosial : ERISMAN,M.Si

4 Kepala Bidang Statistik Produksi : TOTOK TAVIRIJANTO, S.Si 5 Kepala Bidang Statistik Distribusi : JAM JAM ZAMACHSYARI, SE 6 Kepala Bidang Nerwilis : SYARIFUDDIN NAWIE, S.Si, ME. 7 Kepala Bidang IPDS : BIBIT, S.Si

Sumber Daya Manusia

Jumlah pegawai pada BPS Provinsi Jawa Tengah per 31 Desember 2015 sebanyak 111 orang yang dapat diuraikan menurut (1) Jabatan dan (2) Tingkat Pendidikan sebagai berikut :

SDM BPS Provinsi Jawa Tengah Menurut Jabatan

Jabatan Jumlah %

Kepala 1 0,89

Kepala Bagian Tata Usaha 1 0,89

Kepala Bidang 5 4,46

Kepala Sub bagian 5 4,46

Kepala Seksi 15 13,39

Staf Subbag/Seksi 84 75,89

Jumlah 111 100,00%

SDM BPS Provinsi Jawa Tengah Menurut Tingkat Pendidikan

Pendidikan Jumlah % S. 2 16 16,07 D. IV/ S. 1 57 51,79 D. III/ Sarmud 13 11,61 SLTA 21 18,75 SLTP 1 0,89 SD 1 0,89 Jumlah 111 100,00%

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 14

Pendekatan Penyusunan Laporan Keuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun Anggaran 2015 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh BPS Provinsi Jawa Tengah. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. BASIS AKUNTANSI

BPS Provinsi Jawa Tengah menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

A.5. DASAR PENGUKURAN

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan BPS Provinsi Jawa Tengah dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis. Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 15

Pendapatan-LRA

Pendapatan-LO

sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

A.6. KEBIJAKAN AKUNTANSI

Penyusunan dan Penyajian Laporan Keuangan Tahun 2015 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang ditetapkan oleh Badan Akuntansi dan Pelaporan Keuangan yang merupakan entitas pelaporan dari BPS Provinsi Jawa Tengah. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan BPS Provinsi Jawa Tengah adalah sebagai berikut :

(1) Pendapatan - LRA

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

(2) Pendapatan-LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan /atau Pendapatan direalisasi, yaitu adanya aliran masuk

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 16

Belanja

Beban

sumber daya ekonomi. Secara khusus pengakuan pendapatan-LO pada Badan Akuntansi dan Pelaporan Keuangan adalah sebagai berikut:

o Pendapatan Jasa Pelatihan diakui setelah pelatihan selesai dilaksanakan

o Pendapatan Sewa Gedung diakui secara proporsional antara nilai dan periode waktu sewa.

o Pendapatan Denda diakui pada saat dikeluarkannya surat keputusan denda atau dokumen lain yang dipersamakan

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan. (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara yang mengurangi Saldo Anggaran Lebih dalam peride tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

(4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 17

Aset

Aset Lancar

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

a. Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Investasi Jangka Pendek BLU dalam bentuk surat berharga disajikan sebesar nilai perolehan sedangkan investasi dalam bentuk deposito dicatat sebesar nilai nominal.

Piutang diakui apabila menenuhi kriteria sebagai berikut:

a) Piutang yang timbul dari Tuntutan Perbendaharaan/Ganti Rugi apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum tetap.

b) Piutang yang timbul dari perikatan diakui apabila terdapat peristiwa yang menimbulkan hak tagih dan didukung dengan naskah perjanjian yang menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihannya adalah sebagai berikut:

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 18

Aset Tetap

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0.5% Kurang

Lancar

Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan 50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100% 2. Piutang telah diserahkan kepada Panitia Urusan

Piutang Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Perbedaharaan/Ganti Rugi (TP/TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TP/TGR atau Bagian Lancar TPA.

Nilai Persediaan dicatat berdasarkan catatan jumlah unit pada tanggal neraca dikalikan dengan:

o harga pembelian terakhir, apabila diperoleh dengan pembelian; o harga standar apabila diperoleh dengan memproduksi sendiri; o harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

b. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Nilai Aset tetap disajikan berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut :

(a) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp. 300.000 (tiga ratus ribu rupiah),

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan Atas Laporan Keuangan 19

dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah). (c) Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN/BMD.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

20

Realisasi Pendapatan Rp75.468.627

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN Selama periode berjalan, BPS Provinsi Jawa Tengah telah mengadakan revisi Daftar Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal. Hal ini disebabkan oleh adanya kegiatan baru yaitu Pendataan Basis Data Terpadu (PBDT) 2015. Perubahan anggaran awal menjadi anggaran revisi dengan rincian sebagai berikut:

Rincian Anggaran BPS Provinsi Jawa Tengah TA 2015

ANGGARAN ANGGARAN

AWAL SETELAH REVISI

Belanja Belanja Pegawai 11.657.070.000 11.833.070.000 Belanja Barang 25.083.252.000 33.303.744.000 Belanja Modal 4.281.283.000 4.721.283.000 Jumlah Belanja 41.021.605.000 49.858.097.000 2015 Uraian B.1 Pendapatan

Realisasi Pendapatan untuk periode yang berakhir pada 31 Desember 2015 adalah sebesar Rp75.468.627. Pendapatan BPS Provinsi Jawa Tengah terdiri dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan) serta Pendapatan dari Penjualan dan Pendapatan Lain-lain. Rincian estimasi pendapatan dan realisasinya adalah sebagai berikut:

Rincian Estimasi dan Realisasi Pendapatan TA 2015

Pendapatan dari Pengelolaan BMN

serta Pendapatan dari Penjualan - 64.423.137 -Pendapatan Lain-lain - 11.045.490

-Jumlah - 75.468.627

-Uraian

Anggaran Realisasi % Real Angg.

Realisasi Pendapatan dari Pengelolaan BMN serta Pendapatan dari Penjualan TA 2015 berkurang sebesar 30,83 persen dibandingkan TA 2014. Kebijakan penertiban pengelolaan BMN pada tahun 2014 melalui proses penghapusan BMN memberikan tambahan pendapatan bagi pemerintah, sementara pada tahun 2015 relatif berkurang. Pendapatan Lain-lain BPS Provinsi Jawa Tengah mengalami kenaikan sebesar 38,02 persen yang bersumber dari pendapatan pengembalian belanja pegawai, barang dan modal yang berasal dari tahun

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

21

Realisasi Belanja Negara

Rp39.577.440.913

anggaran yang lalu serta denda keterlambatan penyelesaian pekerjaan pemerintah.

Perbandingan Realisasi Pendapatan TA 2015 dan 2014

URAIAN REALISASI T.A. 2015 REALISASI T.A. 2014

NAIK (TURUN)

%

Pendapatan dari Pengelolaan BMN

serta Pendapatan dari Penjualan 64.423.137 93.141.124 -30,83 Pendapatan Lain-lain 11.045.490 8.002.901 38,02

Jumlah 75.468.627 101.144.025 -25,38 B.2 Belanja

Realisasi Belanja instansi pada TA 2015 adalah sebesar Rp39.577.440.913 atau 79,38 persen dari anggaran belanja sebesar Rp49.858.097.000. Rincian anggaran dan realisasi belanja TA 2015 adalah sebagai berikut:

Rincian Estimasi dan Realisasi Belanja TA 2015

Belanja Pegawai 11.833.070.000 11.751.081.177 99,31 Belanja Barang 33.303.744.000 23.458.739.169 70,44 Belanja Modal 4.721.283.000 4.377.955.305 92,73

Total Belanja Kotor 49.858.097.000 39.587.775.651 79,40

Pengembalian - 10.334.738

-Jumlah 49.858.097.000 39.577.440.913 79,38 Uraian

2015

Anggaran Realisasi % Real Angg.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

22

Belanja Pegawai Rp11.749.652.439

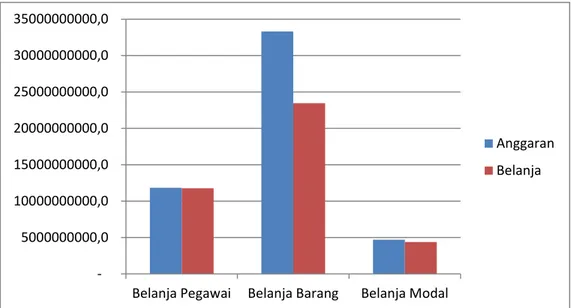

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini:

Grafik Anggaran dan Realisasi Belanja TA 2015

Realisasi Belanja TA 2015 mengalami kenaikan sebesar 9,52 persen dibandingkan realisasi belanja pada tahun sebelumnya. Hal ini disebabkan antara lain:

1. Pengadaan belanja modal diikuti dengan peningkatan belanja barang untuk mendukung rencana strategis yang dimulai pada TA 2015,

2. Kenaikan remunerasi pegawai, 3. Kenaikan uang makan pegawai.

Perbandingan Realisasi Belanja TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

NAIK (TURUN) % Belanja Pegawai 11.749.652.439 9.923.917.241 18,40 Belanja Barang 23.449.833.169 25.086.886.666 (6,53) Belanja Modal 4.377.955.305 1.125.019.000 289,15 Jumlah 39.577.440.913 36.135.822.907 9,52 B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2015 dan 2014 adalah masing-masing sebesar Rp11.749.652.439 dan Rp9.923.917.241. Belanja Pegawai adalah belanja atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan

5000000000,0 10000000000,0 15000000000,0 20000000000,0 25000000000,0 30000000000,0 35000000000,0

Belanja Pegawai Belanja Barang Belanja Modal

Anggaran Belanja

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

23

Belanja Barang Rp23.449.833.169

modal. Realisasi belanja TA 2015 mengalami kenaikan sebesar 18,40 persen dari TA 2014. Hal ini disebabkan antara lain oleh:

1. Kenaikan remunerasi pegawai, 2. Kenaikan uang makan pegawai

Perbandingan Belanja Pegawai TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

NAIK (TURUN)

% Belanja Gaji dan Tunjangan PNS 11.751.081.177 9.920.390.035 18,45 Belanja Gaji dan Tunjangan Non PNS - - -Belanja Honorarium - - -Belanja Lembur - 8.349.000 (100,00) Belanja Vakasi - -

-Jumlah Belanja Kotor 11.751.081.177 9.928.739.035 18,35

Pengembalian Belanja Pegawai (1.428.738) (4.821.794) (70,37)

Jumlah Belanja 11.749.652.439 9.923.917.241 18,40

B.4 Belanja Barang

Realisasi Belanja Barang TA 2015 dan 2014 adalah masing-masing sebesar Rp23.449.833.169 dan Rp25.086.886.666. Realisasi Belanja Barang TA 2015 secara total mengalami penurunan 6,53% dari Realisasi Belanja Barang TA 2014. Namun jika dilihat lebih rinci masih terdapat beberapa kenaikan realisasi dibanding tahun 2014. Kenaikan realisasai pada belanja jasa sebesar 50,98% karena adanya sewa gudang untuk dokumen SE2016 dan sewa baliho guna publisitas SE2016. Belanja perjalanan dalam negeri mengalami penurunan 20,69% karena pelatihan maupun pertemuan lebih diutamakan dilaksanakan di kantor.

Perbandingan Belanja Barang TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

NAIK (TURUN)

%

Belanja Barang Operasional 615.290.580 470.819.330 30,69 Belanja Barang Non Operasional 5.545.478.986 5.686.804.720 (2,49) Belanja Barang Persediaan 1.563.626.350 0 -Belanja Jasa 1.005.726.622 666.141.774 50,98 Belanja Pemeliharaan 971.170.568 925.260.054 4,96 Belanja Perjalanan Dalam Negeri 13.757.446.063 17.346.310.748 (20,69)

Jumlah Belanja Kotor 23.458.739.169 25.095.336.626 (6,52)

Pengembalian Belanja (8.906.000) (8.449.960) 5,40 Jumlah Belanja 23.449.833.169 25.086.886.666 (6,53)

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

24

Belanja Modal Peralatan dan Mesin

Rp4.377.955.305

B.5 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin TA 2015 adalah sebesar Rp4.377.955.305 meningkat 389,15% dibandingkan dengan realisasi TA 2014 sebesar Rp1.125.019.000. Pada TA 2015 penambahan peralatan dan mesin yaitu kendaraan dinas serta scanner guna menunjang kinerja pegawai dan pembangunan rumah dinas golongan II.

Perbandingan Realisasi Belanja Modal TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

NAIK (TURUN)

%

Belanja Modal 4.377.955.305 1.125.019.000 389,15

Jumlah Belanja Kotor 4.377.955.305 1.125.019.000 389,15

Pengembalian - - 0,00

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

25

Tanah

Rp21.940.500.000 Persediaan Rp6.153.874.556

C. PENJELASAN ATAS POS-POS NERACA

C.1 Persediaan

Nilai Persediaan per 31 Desember 2015 dan 2014 masing-masing adalah sebesar Rp6.153.874.556 dan Rp138.046.969.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan/atau untuk dijual, dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Rincian Persediaan per 31 Desember 2015 dan 2014 adalah sebagai berikut:

Rincian Persediaan TA 2015 dan TA 2014

Persediaan TH 2015 TH 2014

Barang Konsumsi 6.021.950.655 18.636.300 Barang untuk Pemeliharaan 4.452.950 10.575.100 Aset tetap Lainnya untuk diserahkan kepada

masyarakat 110.474.900 13.464.000 Persediaan untuk tujuan strategis 16.996.051 95.371.569

Jumlah 6.153.874.556 138.046.969

Terdapat akun-akun yang seharusnya tidak ada dalam persediaan BPS Provinsi Jawa Tengah, yaitu:

1. Aset tetap lainnya untuk diserahkan kepada masyarakat senilai Rp110.474.900 berupa buku publikasi BPS Provinsi Jawa Tengah yang akan diserahkan kepada instansi-instansi terkait.

2. Persediaan untuk tujuan strategis senilai Rp16.996.051 berupa sisa dari perlengkapan pelaksanaan lapangan Sensus Penduduk 2010.

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi baik.

C.2 Tanah

Nilai aset tetap berupa tanah yang dimiliki BPS Provinsi Jawa Tengah per 31 Desember 2015 dan 2014 adalah sebesar Rp21.940.500.000 dan Rp21.940.500.000.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

26

Peralatan dan Mesin

Rp24.746.068.911

Rincian Saldo Tanah per 31 Desember 2015

No. Lokasi Luas

(m²) Nilai

Status Penguasaan Tanah

1 Jl. Pahlawan No. 6 Semarang 1.028 Rp 10.588.400.000 Pemerintah RI cq BPS

2 Jl. Klabat I Kel. Kaliwiru,

Semarang 5.908 Rp 8.862.000.000 Pemerintah RI cq BPS

3 Jl. Bukit Raya No. 20, Semarang 342 Rp 767.400.000 Pemerintah RI cq BPS

4 Jl. Bukit Hijau No. 5 Semarang 206 Rp 375.500.000 Pemerintah RI cq BPS

5 Jl. Bukit Hijau No. 7 Semarang 203 Rp 370.250.000 Pemerintah RI cq BPS

6 Jl. Bukit Hijau No. 9 Semarang 205 Rp 373.750.000 Pemerintah RI cq BPS

7 Jl. Puspowarno Tengah VIII/18

Semarang 288 Rp 172.800.000 Pemerintah RI cq BPS

8 Jl. Menoreh selatan 28, Semarang 308 Rp 107.400.000 Pemerintah RI cq BPS

9 Jl. Bukit Hijau No. 11, Semarang 176 Rp 323.000.000 Pemerintah RI cq BPS

8.664 Rp 21.940.500.000

Jumlah

C.3 Peralatan dan Mesin

Saldo aset tetap berupa Peralatan dan Mesin per 31 Desember 2015 dan 2014 adalah Rp24.746.068.911 dan Rp15.146.634.288. Mutasi nilai Peralatan dan Mesin tersebut dapat dijelaskan sebagai berikut:

Rincian Mutasi Nilai Peralatan dan Mesin TA 2015

Rincian Nilai

Saldo Nilai Perolehan per 31 Desember 2014 15.146.634.288 Mutasi tambah:

Pembelian 3.192.028.868

Transfer masuk 9.348.660.700

Reklasifikasi masuk 137.216.250

Koreksi pencatatan nilai/kuantitas 1.505.317

Mutasi kurang:

Transfer keluar (3.011.175.501)

Penghentian dari penggunaan (68.801.011)

Saldo per 31 Desember 2015 24.746.068.911

Akumulasi Penyusutan s.d. 31 Desember 2015 (14.312.809.990)

Nilai Buku per 31 Desember 2015 10.433.258.921

Mutasi transaksi penambahan dan pengurangan peralatan dan mesin berupa: a. Penambahan aset senilai Rp12.679.411.135 dengan rincian:

Transfer masuk dari BPS RI senilai Rp9.348.660.700, berupa:

1. Global Positioning System sebanyak 108 buah senilai Rp666.602.971.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

27

3. PC Unit sebanyak 150 buah senilai Rp1.981.650.000.

4. Storage Modul Disk sebanyak 1 buah senilai Rp342.671.958. 5. Scanner sebanyak 38 buah senilai Rp1.452.017.224.

6. External sebanyak 1 buah senilai Rp887.150. 7. Server sebanyak 4 buah senilai Rp545.988.865. 8. Rak server sebanyak 1 buah senilai Rp18.826.163. 9. Firewall sebanyak 36 buah senilai Rp3.486.150.800.

10. Wireless Access Point sebanyak 2 buah senilai Rp70.338.400. 11. Switch sebanyak 49 buah senilai Rp502.671.155.

Pembelian oleh BPS Provinsi Jawa Tengah senilai Rp3.192.028.868 berupa:

1. Sepeda motor sebanyak 155 unit senilai Rp2.365.516.563. 2. Lemari besi/metal sebanyak 26 buah senilai Rp126.720.000. 3. Lemari kayu sebanyak 1 buah senilai Rp4.000.000.

4. Rak besi sebanyak 3 buah senilai Rp25.680.000.

5. Filling cabinet besi sebanyak 27 buah senilai Rp51.300.000. 6. Kursi besi/metal sebanyak 68 buah senilai Rp99.124.000. 7. Meja ketik sebanyak 4 buah senilai Rp5.120.000.

8. Mesin penghisap debu/vacuum cleaner sebanyak 1 buah senilai Rp4.959.240.

9. Mesin pel/poles sebanyak 1 unit senilai Rp8.386.015. 10. Lemari es sebanyak 1 unit senilai Rp3.243.600. 11. AC split sebanyak 2 unit senilai Rp11.208.450.

12. Lensa kamera sebanyak 2 buah senilai Rp10.000.000. 13. Note book sebanyak 2 unit seniali Rp25.256.000. 14. Printer sebanyak 33 unit senilai Rp406.560.000. 15. Viewer sebanyak 3 unit senilai Rp44.955.000.

Reklasifikasi masuk hydrant sebanyak 1 buah senilai Rp137.216.250.

Koreksi pencatatan nilai/kuantitas sepeda motor senilai Rp1.505.317. b. Pengurangan aset senilai Rp3.079.976.512 dengan rincian:

Transfer keluar senilai Rp3.011.175.501 berupa:

1. Sepeda motor sebanyak 154 unit senilai Rp2.350.664.880.

2. Global Positioning System sebanyak 107 buah senilai Rp660.510.621.

Penghentian aset dari penggunaan dan direklasifikasi ke dalam Aset Lainnya senilai Rp68.801.461 berupa:

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

28

Gedung dan Bangunan Rp14.598.654.294

1. Sepeda motor sebanyak 9 unit senilai Rp44.500.000. 2. Mesin ketik manual sebanyak 3 buah senilai Rp938.577. 3. Rak besi sebanyak 8 buah senilai Rp14.000.000.

4. Compact rolling sebanyak 2 buah senilai Rp4.284.150. 5. Tabung pemadam api sebanyak 5 buah senilai Rp745.384. 6. Kursi besi/metal sebanyak 10 buah senilai Rp4.332.900.

Rincian aset tetap Peralatan dan Mesin disajikan pada Lampiran Laporan Keuangan ini.

C.4 Gedung dan Bangunan

Nilai Gedung dan Bangunan per 31 Desember 2015 dan 2014 adalah Rp14.598.654.294 dan Rp13.962.970.591. Mutasi transaksi terhadap Gedung dan Bangunan pada tanggal pelaporan adalah sebagai berikut:

Rincian Mutasi Gedung dan Bangunan TA 2015

Rincian Nilai

Saldo Nilai Perolehan per 31 Desember 2014 13.962.970.591

Mutasi tambah:

Penyelesaian pembangunan langsung 943.658.000

Pengembangan nilai aset 59.687.000

Mutasi kurang:

Koreksi pencatatan nilai/kuantitas (137.216.250)

Penghentian aset dari penggunaan (230.445.047)

Saldo per 31 Desember 2015 14.598.654.294

Akumulasi Penyusutan s.d. 31 Desember 2015 (1.571.881.620)

Nilai Buku per 31 Desember 2015 13.026.772.674

Mutasi transaksi penambahan senilai Rp1.003.345.000 berupa:

1. Penyelesaian pembangunan langsung rumah Negara golongan I tipe B Permanen senilai Rp394.352.670.

2. Penyelesaian pembangunan langsung rumah Negara golongan I tipe B Permanen senilai Rp549.305.330.

3. Pengembangan nilai aset pada gedung kantor berupa perluasan ruangan Subbag Urusan Dalam dan kantin senilai Rp59.687.000

Sedangkan pengurangan senilai Rp367.661.297 berupa:

1. Koreksi pencatatan nilai/kuantitas atas bangunan gedung kantor permanen senilai Rp137.216.250.

2. Penghentian penggunaan atas rumah dinas golongan I tipe B Permanen senilai Rp122.819.935.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

29

Aset Tetap Lainnya Rp670.128.608 Akumulasi Penyusutan Aset Tetap Rp15.940.675.771 Permanen senilai Rp107.625.112.

Rincian aset tetap Gedung dan Bangunan disajikan pada Lampiran Laporan Keuangan ini.

C.5 Aset Tetap Lainnya

Aset Tetap Lainnya merupakan aset tetap yang tidak dapat dikelompokkan dalam tanah,peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan. Saldo Aset Tetap Lainnya per 31 Desember 2015 dan 2014 adalah Rp670.128.608 dan Rp598.333.009.

Rincian Mutasi Aset Tetap Lainnya TA 2015

Rincian Nilai

Saldo Nilai Perolehan per 31 Desember 2014 598.333.009

Mutasi tambah:

Reklasifikasi masuk 72.343.599

Mutasi kurang:

Koreksi pencatatan nilai/kuantitas (548.000)

Saldo per 31 Desember 2015 670.128.608

Rincian Aset Tetap Lainnya disajikan pada Lampiran Laporan Keuangan ini.

C.6 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember 2015 dan 2014 adalah masing-masing minus Rp15.940.675.771 dan Rp12.747.485.392. Akumulasi Penyusutan Aset Tetap merupakan alokasi sistematis atas nilai suatu aset tetap yang disusutkan selama masa manfaat aset yang bersangkutan selain untuk Tanah dan Konstruksi dalam Pengerjaan (KDP). Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2015 adalah sebagai berikut:

Rincian Akumulasi Penyusutan Aset Tetap TA 2015

No Aset Tetap Nilai Perolehan Akumulasi

Penyusutan Nilai Buku

1 Peralatan dan Mesin 24.746.068.911 14.312.809.990 10.433.258.921

2 Gedung dan Bangunan 14.598.654.294 1.571.881.620 13.026.772.674

3 Aset Tetap Lainnya 670.128.608 0 670.128.608

40.014.851.813 15.884.691.610 24.130.160.203 Akumulasi Penyusutan

Rincian akumulasi penyusutan aset tetap disajikan pada Lampiran A1 Laporan Keuangan ini.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

30

Aset Tak Berwujud Rp3.156.323.730

Aset Lain-Lain Rp1.217.803.264

C.7 Aset Tak Berwujud

Saldo Aset Tak Berwujud (ATB) per 31 Desember 2015 dan 2014 adalah Rp3.156.323.730 dan Rp3.094.635.730.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan dimiliki, tetapi tidak mempunyai wujud fisik. Aset Tak Berwujud pada BPS Provinsi Jawa Tengah berupa software kofax data capture yang digunakan untuk menunjang operasional kantor yaitu software yang digunakan untuk melakukan penerjemahan dari dokumen menjadi image/gambar kemudian diproses menjadi database.

Rincian Mutasi Aset Tak Berwujud TA 2015

Rincian Nilai

Saldo Nilai Perolehan per 31 Desember 2014 3.094.635.730

Mutasi tambah:

Transfer masuk 61.688.000

Saldo per 31 Desember 2015 3.156.323.730

Mutasi tambah dari aset tak berwujud berasal dari transfer masuk dari BPS RI berupa lisensi sebanyak 4 senilai Rp61.688.000.

C.8 Aset Lain-Lain

Saldo Aset Lain-lain per 31 Desember 2015 dan 2014 adalah Rp1.217.803.264 dan Rp1.466.269.324. Aset Lain-lain merupakan Barang Milik Negara (BMN) yang berada dalam kondisi rusak berat dan tidak lagi digunakan dalam operasional entitas. Adapun mutasi aset lain-lain adalah sebagai berikut:

Rincian Mutasi Aset Lain-lain TA 2015

Rincian Nilai

Saldo per 31 Desember 2014 1.466.269.324 Mutasi tambah:

- reklasifikasi dari aset tetap 299.246.058 Mutasi kurang:

- penghapusan BMN (547.712.118) Saldo per 31 Desember 2015 1.217.803.264 Akumulasi Penyusutan (1.208.160.000) Nilai Buku per 31 Desember 2015 9.643.264

Transaksi penambahan dan pengurangan aset lain-lain dapat dijelaskan sebagai berikut:

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

31

Akumulasi Penyusutan dan Amortisasi Aset Lainnya Rp1.208.160.000

rusak dan tidak dapat digunakan lagi senilai Rp299.246.058, yaitu:

Sepeda motor senilai Rp44.500.000.

Mesin ketik manual senilai Rp938.577.

Rak besi senilai Rp14.000.000.

Compact rolling senilai Rp4.284.150.

Tabung pemadam api senilai Rp745.384.

Kursi besi/metal senilai Rp4.332.900.

Rumah Negara gol I tipe B senilai Rp122.819.935.

Rumah Negara gol I tipe C senilai Rp107.625.112.

2.

Pengurangan adalah dari penghapusan aset yang tidak digunakan lagi senilai Rp547.712.118, yaitu:

Sepeda motor senilai Rp48.300.000.

Mesin ketik manual senilai Rp1.251.436.

Rak besi senilai Rp21.000.000.

Compact rolling senilai Rp14.994.525.

Tabung pemadam api senilai Rp745.384.

Kursi besi/metal senilai Rp20.013.716.

Sice senilai Rp5.000.000.

Mesin penghisap debu senilai Rp1.202.319.

Mimbar/podium senilai Rp225.720.

Scanner senilai Rp107.656.345. Rumah Negara gol I tipe B senilai Rp122.819.935.

Rumah Negara gol I tipe C senilai Rp107.625.112.

C.9 Akumulasi Penyusutan dan Amortisasi Aset Lainnya

Saldo Akumulasi Penyusutan Aset Lainnya per 31 Desember 2015 dan 2014 adalah masing-masing Rp1.208.160.000 dan Rp1.369.601.380. Akumulasi Penyusutan Aset Lainnya merupakan kontra akun Aset Lainnya yang disajikan berdasarkan pengakumulasian atas penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat Aset Lainnya. Rincian Akumulasi Penyusutan Aset Lainnya per 31 Desember 2015 adalah sebagai berikut:

Rincian Akumulasi Penyusutan dan Amortisasi Aset Lainnya TA 2015

Aset Tetap Nilai Perolehan Akumulasi Penyusutan/

Amortisasi Nilai Buku

Aset Tetap yang Tidak Digunakan 1.217.803.264 1.208.160.000 9.643.264

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

32

Utang kepada Pihak Ketiga

Rp410.557.364

Ekuitas

Rp54.979.944.389

C.10 Utang kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2015 dan 2014 masing-masing sebesar Rp410.557.364 dan Rp328.334.451. Utang kepada Pihak Ketiga merupakan kewajiban yang masih harus dibayar dan segera diselesaikan kepada pihak ketiga lainnya dalam waktu kurang dari 12 (dua belas bulan) sejak tanggal pelaporan. Adapun rincian Utang Pihak Ketiga pada BPS Provinsi Jawa Tengah per tanggal pelaporan adalah sebagai berikut:

Rincian Utang kepada Pihak Ketiga TA 2015

Uraian Jumlah Penjelasan

Belanja Pegawai yang Masih Harus Dibayar 371.832.980 Tunjangan Kinerja pegawai bulan Desember 2015 Belanja Barang yang Masih Harus Dibayar 38.724.384 Tagihan telepon, listrik dan speedy yang belum dibayar

Total 410.557.364

C.11 Ekuitas

Ekuitas per 31 Desember 2015 dan 2014 adalah masing-masing sebesar Rp54.979.944.389 dan Rp41.901.968.688. Ekuitas adalah kekayaan bersih entitas yang merupakan selisih antara aset dan kewajiban. Rincian lebih lanjut tentang ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Laporan Keuangan BPS Provinsi Jawa Tengah Tahun 2015

Catatan atas Laporan Keuangan

33

Pendapatan PNBP Rp24.512.724 Beban Pegawai Rp11.825.503.287 Beban Persediaan Rp2.029.684.973

D. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL D.1 Pendapatan Penerimaan Negara Bukan Pajak

Jumlah Pendapatan untuk periode yang berakhir pada 31 Desember 2015 dan 2014 adalah sebesar Rp24.512.724 dan Rp0. Pendapatan tersebut terdiri dari:

Rincian Pendapatan Negara Bukan Pajak Tahun 2015 dan 2014

Pendapatan Jasa 24.512.724 - -Pendapatan Lain-lain - - -Jumlah 24.512.724 - -TH 2015 TH 2014 NAIK (TURUN) % URAIAN

Pendapatan Jasa berasal dari penjualan informasi, penerbitan film, survey, pemetaan dan hasil cetakan lainnya, pendapatan denda keterlambatan penyelesaian pekerjaan pemerintah serta pendapatan dari pemanfaatan BMN berupa sewa rumah dinas.

D.2 Beban Pegawai

Jumlah Beban Pegawai pada 31 Desember Tahun 2015 dan 2014 adalah masing-masing sebesar Rp11.825.503.287 dan Rp0. Beban Pegawai adalah beban atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Rincian Beban Pegawai Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014

NAIK (TURUN) % Beban Gaji 4.921.566.917 - -Beban Tunjangan-Tunjangan 6.903.936.370 - -Jumlah 11.825.503.287 - -D.3 Beban Persediaan

Jumlah Beban Persediaan pada Tahun 2015 dan 2014 adalah masing-masing sebesar Rp2.029.684.973 dan Rp0. Beban Persediaan merupakan beban untuk mencatat konsumsi atas barang-barang yang habis pakai, termasuk barang-barang hasil produksi baik yang dipasarkan maupun tidak dipasarkan.