i

TENAGA KERJA BONGKAR MUAT PELABUHAN

PERIKANAN PANTAI BANJAR RAYA

BANJARMASIN

HALAMAN SAMPUL

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Akuntansi

Oleh :

APRILIANA WIRANTI HAIRIN

D010317004

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

ii

TENAGA KERJA BONGKAR MUAT PELABUHAN

PERIKANAN PANTAI BANJAR RAYA

BANJARMASIN

HALAMAN SAMPUL

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Akuntansi

Oleh :

APRILIANA WIRANTI HAIRIN

D010317004

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

vi

MOTTO

“HIDUP DAPAT DIPAHAMI DENGAN BERPIKIR KE

BELAKANG. TAPI IA JUGA HARUS DIJALANI DENGAN

BERPIKIR KE DEPAN”.

vii

Apriliana Wiranti Hairin (D010317004). Sistem Akuntansi Penggajian Pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin merupakan sebuah usaha distributor ikan di Banjarmasin. Tujuan penelitian ini adalah untuk mendeskripsikan sistem akuntansi penggajian di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

Penelitian ini merupakan studi kasus pada di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin dengan jenis data kualitatif dan teknik analisis data kualitatif.

Dari hasil penelitian yang diperoleh antara lain adalah tentang unsur-unsur yang terkait dalam sistem akuntansi penggajian yang diterapkan pada FSP meliputi; deskripsi kegiatan, fungsi yang terkait, dokumen yang digunakan, informasi yang diperlukan manajemen, catatan akuntansi yang digunakan, jaringan prosedur yang membentuk sistem akuntansi, sistem pengendalian intern, dan pembuatan bagan alir.

Kata Kunci : Sistem Akuntansi Penggajian, Sistem dan Prosedur, Federasi Serikat Pekerja.

viii

Apriliana Wiranti Hairin (D010317004). Payroll Accounting System at the Unloading Labor Union Federation of Banjar Raya Coastal Fisheries Ports in Banjarmasin. Final Project, Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2020.

The Federation of Labor Unions of the Unloading Port of Banjar Raya Beach in Banjarmasin is a fish distributor business in Banjarmasin. The purpose of this study is to describe the payroll accounting system in the Federation of Unloaded Labor Unions of the Banjar Raya Coastal Fisheries Port of Banjarmasin.

This research is a case study in the Federation of Unloading Labor Unions of Banjar Raya Coastal Fisheries Port of Banjarmasin with qualitative data types and qualitative data analysis techniques.

From the research results obtained, among others, are about the elements involved in the payroll accounting system applied to the FSP include; description of activities, related functions, documents used, information needed by management, accounting records used, network of procedures that make up the accounting system, internal control system, and making flowchart.

Keywords: Payroll Accounting System, Systems and Procedures, Federation of

Trade Unions of Manpower Unloading Banjar Raya Beach Fishery Port Banjarmasin.

ix Bismillahirrahmanirrahim

Puji dan syukur kehadirat Allah SWY, karena hanya berkat limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini yang berjudul “Sistem Akuntansi Penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin” sebagai salah satu syarat untuk mencapai gelar Ahli Madya di Politeknik Negeri Banjarmasin.

Proses menuju selesainya Tugas Akhir ini, penulis memperoleh bantuan dan pengarahan dari berbagai pihak, oleh karena itu pada kesempatan ini, penulis mengucapkan terimaskasih yang sebesar-besarnya kepada:

1. Bapak Joni Riadi, SST., MT selaku Direktur Politeknik Negeri Banjarmasin

2. Ibu Nailiya Nikmah, S.Pd, M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin

3. Ibu Hj. Nurul Mukhlisah, SE., MM Dosen Pembimbing I yang telah sabar memberikan bimbingan dalam penulisan Tugas Akhir ini.

4. Bapak Julkawait, SE, MM selaku dosen pembimbing II yang telah memberikan bimbingan mengenai Tata Penulisan selama penyelesaian TA.

5. Ibu Hj. Nurul Mukhlisah, SE, MM dan Hj. Nurul Qalbiah, SE., Ak, MM sebagi wali kelas VI A Akuntansi 2017 yang dengan sabar dan penuh kasih sayang dalam membimbing, membina dan merangkul Penulis beserta teman-teman selama ini

6. Seluruh Dosen dan Staff Jurusan Akuntansi yang selama ini telah memberikan ilmu pengetahuan, nasehat dan bimbingan selama Penulis melaksanakan pendidikan di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

x

Lia, dan Kaka Hanafi) yang telah memberikan izin dan data yang Penulis perlukan serta meluangkan waktu untuk Penulis dalam melakukan wawancara guna mengetahui gambaran kegiatan sistem penggajian di FSP.

8. Abah, Mama dan Adik yang Penulis sayangi yang selalu memberikan dukungan, semangat, dan doa.

9. Teman-teman Akuntansi angkatan 2017 yang telah menemani dan bersama-sama menjalani suka dan duka dalam menyelesaikan TA dengan segala keterbatasan yang Penulis miliki.

Semoga apa yang mereka berikan kepada Penulis mendapatkan Rahmat Allah SWT dan Penulis berharap semoga yang tertulis dalam laporan TA ini dapat bermanfaat dan menambah pengetahuan kepada para pembaca, khususnya bagi penulis pribadi.

xi

HALAMAN SAMPUL ... i

HALAMAN SAMPUL ... ii

NOTA DINAS ... Error! Bookmark not defined. PENGESAHAN TUGAS AKHIR ... Error! Bookmark not defined. PERNYATAAN KEASLIAN... Error! Bookmark not defined. MOTTO ... vi ABSTRAK ... vii ABSTRACT ... viii KATA PENGANTAR ... ix DAFTAR ISI ... xi BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 2

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

A. Landasan Teori ... 4

1. Definisi Sistem Akuntansi ... 4

2. Pengertian Sistem dan Prosedur ... 4

3. Definisi Sistem Akuntansi Penggajian ... 5

4. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian ... 5

5. Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian ... 5

6. Catatan akuntansi yang Digunakan dalam Sistem Akuntansi Penggajian ... 9

7. Fungsi yang Terkait dalam Sistem Akuntansi Penggajian ... 10

8. Jaringan Prosedur yang membentuk Sistem Akuntansi Penggajian ... 11

9. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian ... 13

10. Bagan Alir Sistem Akuntansi Penggajian ... 14

xii

A. Jenis Penelitian ... 26

B. Variabel Penelitian ... 26

C. Jenis dan Sumber Data ... 27

D. Metode Pengumpulan Data ... 28

E. Teknik Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Hasil Penelitian ... 31

1. Sejarah Singkat Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin ... 31

2. Struktur Organisasi ... 31

3. Deskripsi Pokok ... 32

4. Informasi yang Diperlukan oleh Manajemen ... 33

5. Fungsi yang Terkait ... 33

6. Dokumen yang Digunakan... 34

7. Catatan Akuntansi yang Digunakan ... 36

8. Bagan Alir Dokumen ... 37

9. Unsur Pengendalian Internal ... 42

B. Pembahasan Hasil Penelitian ... 44

BAB V SIMPULAN DAN SARAN ... 54

A. Simpulan ... 54

B. Saran ... 55 DAFTAR PUSTAKA

xiii

xiv

Gambar 2.1 Kartu Jam Hadir ... 6

Gambar 2.2 Daftar Gaji ... 7

Gambar 2.3 Surat Pernyataan Gaji ... 8

xv

Bagan 2.1 Bagan Alir Sistem Akuntansi Penggajian ... 15

Bagan 2.2 Struktur Organisasi Federasi Serikat Pekerja ... 31

Bagan 2.3 Bagan Alir Dokumen Sistem Akuntansi Penggajian ... 38

xvi

Lampiran 1 Surat Izin dari Tempat Yang diteliti ... 57

Lampiran 2 Peta Daerah Penelitian ... 58

Lampiran 3 Daftar Riwayat Hidup ... 59

Lampiran 4 No Induk Berusaha ... 61

Lampiran 5 Surat Izin Usaha... 62

Lampiran 6 Surat Keterangan Tempat Usaha ... 63

Lampiran 7 Pelaksanaan Sidang Tugas Akhir ... 64

Lampiran 8 Lembar Bimbingan Pembimbing Tugas Akhir 1 ... 65

Lampiran 9 Lembar Bimbingan Pembimbing Tugas Akhir 2 ... 66

Lampiran 10 Lembar Saran Penguji Seminar Proposal 1 ... 67

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan atau badan usaha selalu membutuhkan faktor tenaga kerja manusia, dalam hal ini adalah karyawan. Karyawan merupakan orang pribadi yang dipekerjakan dalam perusahaan (pemberi kerja) yang melakukan pekerjaan berdasarkan suatu perjanjian kerja baik tertulis maupun tidak tertulis (Soemarso S.R, 1999:354). Karyawan berperan dalam melaksanakan tugas yang diberikan dalam mendukung suatu pencapaian tujuan perusahaan. Untuk mencapai tujuan perusahaan tersebut dibutuhkan adanya balas jasa atau disebut dengan pembayaran untuk memicu kinerja karyawan.

Pembayaran kepada karyawan dibagi menjadi dua golongan, yaitu gaji dan upah. Gaji merupakan pembayaran atas jasa yang diberikan atau dilakukan oleh manajer. Sistem penggajian pada suatu perusahaan biasanya didasarkan atas jasa yang diberikan oleh setiap karyawan yang bekerja pada perusahaan. Besarnya gaji yang diperoleh setiap karyawan berbeda-beda tergantung dengan jabatan atau posisi yang mereka tempati pada perusahaan tersebut.

Pembayaran gaji merupakan kegiatan rutin bagi perusahaan sehingga menjadi pengeluaran perusahaan yang relatif besar karena diperlukan suatu sistem penggajian yang baik agar dalam pelaksanaan penggajian dari perhitungan hingga pembayaran dapar berjalan dengan efisien dan lancar. Cara tersebut akan memberi kemudahan dalam pengawasan pelaksanaan penggajian. Pembayaran upah adalah kegiatan rutin perusahaan yang diberikan secara harian, mingguan atau bulanan berdasarkan unit pekerjaan yang diselesaikan dalam hitungan upah perjam, perhari, perminggu atau perbulan kepada pekerja yang melakukan pekerjaan yang lebih

mengandalkan kekuatan fisik

Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin adalah sebuah usaha distributor ikan di Banjarmasin. Yang beralamatkan di Jl Bandarmasih Komp DPR. Sistem penggajian pada Federasi Serikat Pekerja ditangani oleh bagian gaji dan upah, proses penggajiannya masih dilakukan secara manual.

Federasi Serikat Pekerja dalam melaksanakan sistem penggajian harus tetap diawasi dan ditangani dengan khusus agar tidak terjadi penyimpangan dan penyalahgunaan dokumen yang berkaitan dengan penggajian. Dari uraian yang dijelaskan diatas penulis tertarik untuk mengangkat judul “Sistem Akuntansi Penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin”.

B. Permasalahan

Penulis membatasi masalah dalam penelitian ini hanya pada sistem akuntansi penggajian di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

C. Rumusan Masalah

Rumusan masalah pada penelitian ini adalah: Bagaimanakah sistem akuntansi penggajian karyawan yang diterapkan di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin?

D. Tujuan Penelitian

Berdasarkan pembahasan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini sebagai berikut:

Untuk mendeskripsikan sistem akuntansi penggajian di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

E. Manfaat Penelitian

Adapun kegunaan yang diharapkan penulis dari hasil penelitian ini adalah :

1. Bagi Penulis

Untuk menerapkan ilmu pengetahuan tentang sistem akuntansi penggajian yang telah didapatkan selama mengikuti perkuliahan mata kuliah sistem informasi akuntansi, dan juga sebagai perbandingan terhadap sistem akuntansi yang didapatkan di lapangan.

2. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat digunakan untuk menambah referensi sebagai acuan penyempurnaan penerapan sistem akuntansi penggajian.

3. Bagi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin

Penelitian ini bagi FSP dapat menjadi wawasan baru dan pengetahuan tentang sistem akuntansi penggajian, selain itu juga dapat dijadikan sebagai perbandingan terhadap sistem akuntansi yang didapat di lapangan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Anastasia Diana (2011:2)

“Sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan”. Mulyadi (2016:3)

“Sistem akuntansi merupakan metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi kegiatan usaha (operasional) dan keuangan sebuah perusahaan”. Warren (2013:234)

2. Pengertian Sistem dan Prosedur

“Sistem adalah suatu jaringan prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”. Mulyadi (2016:4)

Kegiatan klerikal terdiri dari kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (menyortasi), memindah dan membandingkan. Mulyadi (2016:3-4)

“Sistem (system) adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”. Marshall B. Romney (2015:3)

3. Definisi Sistem Akuntansi Penggajian

Gaji adalah imbalan kepada pegawai yang diberi tugas administrasi dari pimpinan yang jumlahnya biasanya tetap setiap bulannya. Sumarso (1993:377).

Sistem akuntansi penggajian adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Sistem akuntansi penggajian dalam perusahaan melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. Hartono Jogiyanto (2017)

4. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian

Informasi yang diperlukan oleh manajemen dari kegiatan penggajian adalah:

a. Jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu.

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu. Mulyadi (2016:310)

5. Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian Dokumen yang digunakan dalam sistem akuntansi penggajian adalah:

a. Dokumen Pendukung Perubahan Gaji

Dokumen pendukung perubahan gaji dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang terkait dengan karyawan, seperti surat keputusan pengangkutan

karyawan baru, kenaikan pangkat, perubahan tarif gaji, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan dan lain sebagainya. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji. Mulyadi (2016:310)

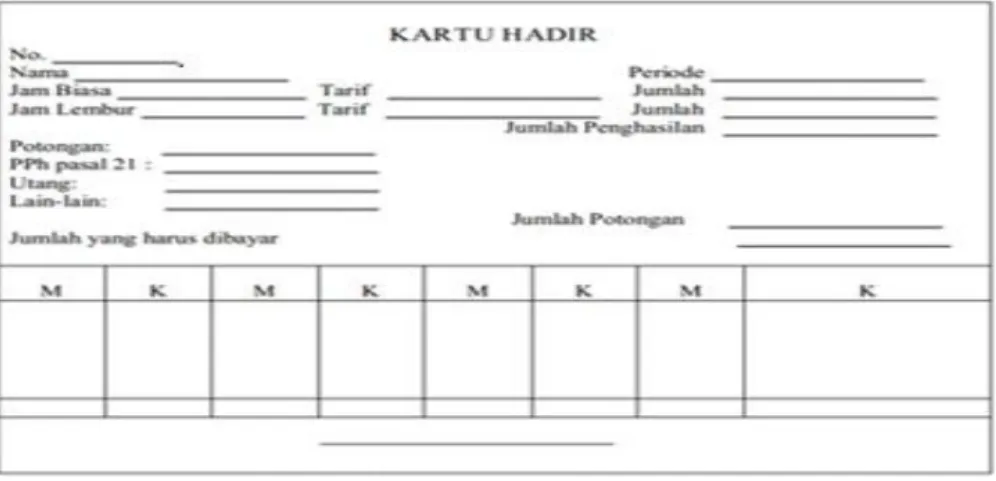

b. Kartu Jam Hadir

Kartu Jam Hadir digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan berupa daftar hadir biasa atau kartu hadir yang diisi dengan mesin pencatat waktu. (Mulyadi, 2016:310). Kartu Jam Hadir dapat dilihat pada Gambar 1 berikut ini:

Gambar 2.1 Kartu Jam Hadir Sumber : Mulyadi (2016:312)

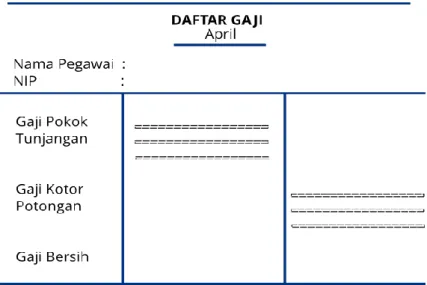

c. Daftar Gaji

Daftar Gaji berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya. Mulyadi, (2016:312). Daftar Gaji dapat dilihat pada Gambar berikut ini:

Gambar 2.2 Daftar Gaji Sumber : Mulyadi (2016:313)

d. Rekap Daftar Gaji

Rekap Daftar Gaji merupakan ringkasan gaji karyawan yang dibuat berdasarkan daftar gaji. Mulyadi (2016:313)

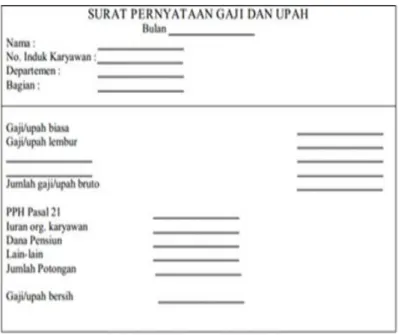

e. Surat Pernyataan Gaji

Surat Pernyataan Gaji dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji dan atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima beserta berbagai potongan yang menjadi beban setiap karyawan. Mulyadi, (2016:313). Surat Pernyataan Gaji dapat dilihat pada Gambar 3 berikut ini:

Gambar 2.3 Surat Pernyataan Gaji Sumber : Mulyadi (2016:316)

f. Amplop Gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam Amplop Gaji. Di halaman muka amplop gaji setiap karyawan berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. Mulyadi (2016:313)

g. Bukti Kas Keluar

Bukti Kas Keluar merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji. Mulyadi (2016:314). Bukti Kas Keluar dapat dilihat pada Gambar 4 berikut ini:

Gambar 2.4 Bukti Kas Keluar Sumber : Mulyadi (2016:66)

6. Catatan akuntansi yang Digunakan dalam Sistem Akuntansi Penggajian

Catatan akuntansi yang digunakan dalam pencatatan gaji adalah: a. Jurnal Umum

Jurnal umum dalam pencatatan gaji digunakan untuk mencatat distribusi biaya tenaga kerja dalam perusahaan. Mulyadi (2016:317)

b. Kartu Penghasilan Karyawan

Kartu Penghasilan karyawan digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam catatan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Selain itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji karyawan yang ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini, setiap karyawan hanya mengetahui gajinya sendiri, sehingga penghasilan karyawan

tertentu tidak diketahui oleh karyawan yang lain. Mulyadi (2016:317)

7. Fungsi yang Terkait dalam Sistem Akuntansi Penggajian

Fungsi yang terkait dalam sistem akuntansi penggajian sebagai berikut:

a. Fungsi Kepegawaian

Fungsi Kepegawaian bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. Mulyadi (2016:318)

b. Fungsi Pencatat Waktu

Fungsi Pencatat Waktu bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan sesuai dengan sistem pengendalian internal yang baik yang mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji. Mulyadi (2016:318)

c. Fungsi Pembuat Daftar Gaji

Fungsi Pembuat Daftar Gaji bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi Pembuat Daftar Gaji kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. Mulyadi (2016:319)

d. Fungsi Akuntansi

Fungsi Akuntansi dalam sistem akuntansi penggajian bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pensiun). Dalam struktur

organisasinya, fungsi akuntansi yang menangani sistem akuntansi penggajian ditangani oleh Bagian Utang dan Bagian Jurnal. Mulyadi (2016:319)

Bagian Utang memegang fungsi pencatat utang yang dalam sistem akuntansi penggajian bertanggung jawab untuk memproses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayar gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji. Sedangkan, Bagian Jurnal memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dalam jurnal umum. Mulyadi (2016:319)

e. Fungsi Keuangan

Fungsi Keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. Mulyadi (2016:319)

8. Jaringan Prosedur yang membentuk Sistem Akuntansi Penggajian Jaringan yang membentuk sistem akuntansi penggajian terdiri dari:

a. Prosedur Pencatatan Waktu Hadir

Prosedur pencatatan waktu hadir yang bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa yang harus ditandatangani oleh karyawan setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir (berupa clock

card) yang diisi secara otomatis dengan menggunakan mesin

b. Prosedur Pembuatan Daftar Gaji

Pembuat daftar gaji berfungsi untuk membuat daftar gaji karyawan. Data yang daipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir. Jika karyawan melebihi penghasilan tidak kena pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji atas dasar data yang tercantum dalam kartu pernghasilan karyawan. Potongan PPh Pasal 21 ini dicantumkan dalam daftar gaji.

c. Prosedur Distribusi Biaya Gaji

Biaya tenaga kerja didistribusikan kepada departemen- departemen yang menikmati manfaat dari tenaga kerja.

d. Prosedur Pembuatan Bukti Kas Keluar

Pembuatan bukti kas keluar dalam prosedur ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

e. Prosedur Pembayaran Gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji biasanya dilakukan oleh juru bayar (pay master). Pembayaran gaji dilakukan dengan membagikan cek gaji kepada karyawan. Mulyadi (2016:320)

9. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian

Unsur pengendalian internal dalam sistem akuntansi penggajian sebagai berikut:

a. Organisasi

Organisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi

b. Sistem Otorisasi

Sistem otorisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

2) Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji harus diotorisasi oleh fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

Prosedur pencatatan dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

Praktik yang sehat dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah. Mulyadi (2016:321)

10. Bagan Alir Sistem Akuntansi Penggajian

Bagan alir sistem akuntansi penggajian disajikan pada Gambar berikut ini:

Lanjutan

Lanjutan

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi Penulis dalam melakukan penelitian:

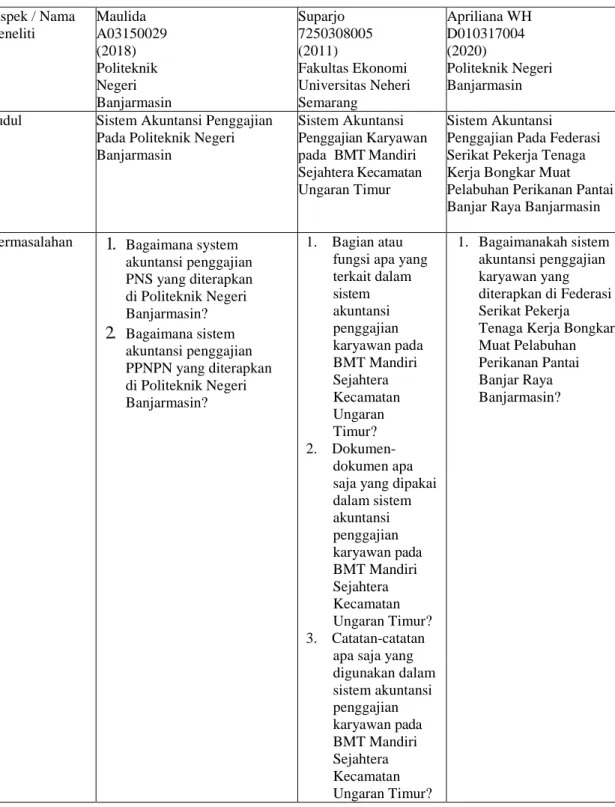

Tabel 2.1 Hasil Penelitian Terdahulu dan Penulis Aspek / Nama Peneliti Maulida A03150029 (2018) Politeknik Negeri Banjarmasin Suparjo 7250308005 (2011) Fakultas Ekonomi Universitas Neheri Semarang Apriliana WH D010317004 (2020) Politeknik Negeri Banjarmasin

Judul Sistem Akuntansi Penggajian Pada Politeknik Negeri Banjarmasin Sistem Akuntansi Penggajian Karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur Sistem Akuntansi Penggajian Pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin

Permasalahan 1. Bagaimana system akuntansi penggajian PNS yang diterapkan di Politeknik Negeri Banjarmasin? 2. Bagaimana sistem akuntansi penggajian PPNPN yang diterapkan di Politeknik Negeri Banjarmasin? 1. Bagian atau fungsi apa yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 2. Dokumen-dokumen apa saja yang dipakai dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 3. Catatan-catatan

apa saja yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 1. Bagaimanakah sistem akuntansi penggajian karyawan yang diterapkan di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin?

Tujuan Penelitian 1. Untuk mendeskripsikan sistem akuntansi penggajian PNS yang diterapkan di Poliban 2. Untuk mendeskripsikan sistem akuntansi penggajian PPNPN yang diterapkan di Poliban. 4. Laporan-laporan apa saja yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera kecamatan Ungaran Timur? 5. Prosedu apa saja yang ada dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 6. Bagaimana bagan

alir dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 7. Bagaimana sistem pengendalian internal pada sistem akuntansi penggajia karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 1. Untuk mengetahui fungsi yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan 1. Untuk mendeskripsikan sistem akuntansi penggajian di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya

Ungaran Timur? 2. Untuk mengetahui dokumen-dokumen yang dipakai dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 3. Untuk mengetahui catatan-catatan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur 4. Untuk mengetahui laporan-laporan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mnadiri Sejahtera Kecamatan Ungaran Timur. 5. Untuk mengetahui prosedur yang digunakan dalam sistem akunta si penggajian karyawan padaBMT Mandiri Sejahtera Kecamatan Ungaran Timur. 6. Untuk mengetahu

bagan alir dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 7. Untuk mengetahui sistem Banjarmasin.

Metode Penelitian

Metode pengumpulan data yang dilakukan dalam kajian ini antara lain: tes, angket atau kuesioner, interview, observasi, skala bertingkat, dokumentasi

Teknik analisis data:

Deskripsi kegiatan, fungsi yang terkait, dokumen yang

digunakan, jaringan prosedur, unsur pengendalian intern dan pembuatan bagan alir.

pengendalain internal dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. Metode pengumpulan data yang dilakukan dalam kajian ini antara lain: dokumentasi, wawancara dan obseravsi.

Teknik analisis data: 1. Teknik penyajian data: Untuk mencapai tujuan penelitian sesuai yang diharapkan dalam tugas akhir ini dan untuk memperoleh suatu kesimpulan, maka data yang telah terkumpul akan dianalisa dengan memeriksa dan meneliti data-data yang telah terkumpul utnuk menjamin apakah data tersebut dapat dipertanggungjaw abkan kebenarannya. Penyajian data penelitian ini digunakan metode deskriftif kuantitatif yaitu dengan menggambarkan kenyataan yang bersifat umum. 2. Teknik analisa data: Secara umum analisa data yang digunakan adalah

Metode pengumpulan data yang dilakukan dalam kajian ini yaitu wawancara dan dokumentasi.

Teknik Analisis data: 1. Deskripsi kegiatan

penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya. 2. Fungsi yang terkait

dengan penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. 3. Dokumen yang digunakan dalam sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya. 4. Informasi yang

diperlukan manajemen penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

Hasil Penelitian Dari hasil penelitian disimpulkan bahwa Poliban terdapat perbedaan antara sistem akuntansi penggajian Pegawai Negeri Sipil dan Pegawai Pemerintah Non Pegawai Negeri. Adapun perbedaan tersebut terdapat pada dokumen yang digunakan yaitu Surat Keputusan Gaji Berkala, Surat Keputusan Jabatan Struktural, Surat Pernyataan Melaksanakan Tugas dan Surat Pernyataan Melaksnakan Jabatan ada pada penggajian Pegawai Negeri Sipil dan Surat Keputusan Pengangkatan Tenaga Kontrak ada pada penggajian Pegawai Pemrintah Non Pegawai Negeri, serta deskripsi

secara kualitatif yaitu

pengumpulan data pada suatu latar alamiah, dan dilakukan oleh orang atau peneliti yang tertarik secara alamiah. Menurut David Williams dalam buku Moleong, (2005:5). Data kualitatif yang diambil dari peneliti ini antara lain sejarah perkembangan, wilayah kerja, struktur organisasi pada Koperasi. Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah:

1. Bagian atau fungsi yang terkait dalam sistem akuntansi penggajian pada BMT Mandiri Sejahtera adalah bagian Kepegawaian, bagian pembuat daftar gaji, bagian pencatat waktu, bagian akuntansi dan bagian keuangan. 2. Dokumen yang digunakan dalam 5. Catatan akuntansi yang digunakan dalam pencatatan atas penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. 6. Jaringan prosedur yang membentuk sistem akuntansi penggjian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. 7. Sistem pengendalian

intern yang ada pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

Berdasarkan hasil

penelitian dan pembahasan, berikut datanya adalah:

Sumber: Maulida (2018) dan Suparjo (2011)

Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut:

Persamaan antara penelitian Maulida dan Suparjo dengan penulis yaitu topik yang diteliti sistem akuntansi penggajian yang diterapkan pada perusahaan maupun instansi. Selain itu persamaan penelitian yang dilakukan oleh Maulida dan Suparjo dengan Penulis yaitu terdapat bagian kepegawaian dan keuangan.

Perbedaan antara penelitian yang penulis lakukan dengna hasil penelitian Maulida dan Suparjo ada pada objek yang diteliti. Pada penelitian Maulida meneliti tentang Instansi Perguruan Tinggi dan Suparjo meneliti Koperasi Masyarakat, sedangkan Penulis meneliti tentang Federasi Perserikatan.

kegiatan. sistem akuntansi penggajian pegawai pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur antara lain: kartu daftar absensi, daftar gaji, rekap daftar gaji, dokumen pendukung perubahan gaji, surat pernyataan gaji dan amplop. 3. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian pegawai pada BMT Mandiri

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan oleh penulis dalam penelitian ini merupakan penelitian studi kasus. Penelitian kasus adalah suatu penelitian yang dilakukan secara intensif terinci dan mendalam terhadap suatu organisasi, lembaga atau gejala tertentu. (Suharsimi Arikunto, 2013:185). Penulis memilih penelitian studi kasus karena penelitian dilakukan secara intensif lebih terinci dan lebih mendalam terhadap sistem akuntansi penggajian Federasi Perserikatan.

B. Variabel Penelitian

Dalam suatu penelitian dibutuhkan penjelasan tentang definisi operasional variabel penelitian agar tidak terjadi kesalahan dalam mendefinisikan suatu istilah yang terdapat dijudul penelitian. Variabel yang terdapat dalam penelitian ini adalah sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. Definisi operasional variabel yang terdapat dalam penelitian ini adalah sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin. Sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Penggajian merupakan pembayaran kepada pegawai sebagai dasar balas jasa setiap bulan atas pelaksanaan tugas-tugas yang diberikan oleh pimpinan.

C. Jenis dan Sumber Data 1. Jenis Data

Penelitian kualitatif adalah salah satu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku orang-orang yang diamati. Sedangkan penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai dengan menggunakan prosedur-prosedur statistik atau cara- cara lain dari kuantifikasi (pengukuran). (V. Wiratna Sujarweni, 2014:6)

Penulis menggunakan jenis data kualitatif dalam penelitian ini, berupa sejarah singkat instansi, struktur organisasi, catatan dan dokumen yang digunakan, fungsi yang terkait, sistem pengendalian internal, serta prosedur penggajian untuk Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

2. Sumber Data

Menurut teori penelitian kualitatif, agar penelitiannya dapat berkualitas, data yang dikumpulkan harus lengkap, yaitu data primer dan data sekunder. Data primer adalah data dalam bentuk verbal atau kata-kata yang diucapkan secara lisan, gerak-gerik atau perilaku yang dilakukan oleh subjek yang dapat dipercaya, dalam hal ini adalah subjek penelitian (informan) yang berkenaan dengan variabel yang diteliti. Data sekunder adalah data yang diperoleh dari dokumen-dokumen gratis. (Suharsimi Arikunto (2013:21-22).

Sumber data primer yang didapatkan penulis pada penelitian ini berupa dokumen yang terkait dengan sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin yang didapat dengan cara wawancara.

D. Metode Pengumpulan Data

Teknik pengumpulan data menurut Suharsimi Arikunto adalah sebagai berikut:

a. Tes

Tes adalah serentetan pertanyaan atau latihan serta alat lain yang digunakan untuk mengukur keterampilan, pengetahuan intelegensi, kemampuan atau bakat yang dimiliki oleh individu atau kelompok. b. Angket atau Kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal lain yang diketahui.

c. Interviu (interview)

Interview yang sering disebut dengan wawancara atau kuesioner

lisan, adalah sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara.

d. Observasi

Observasi adalah pengamatan sekaligus pencatatan secara urut yang terdiri dari unsur-unsur yang bermunculan dalam suatu fenomena dalam objek penelitian. (Nawawi dan Martini, 1995:201)

e. Skala Bertingkat (Rating) atau Rating Scale

Rating atau skala bertingkat adalah suatu ukuran subjektif yang dibuat berskala.

f. Dokumentasi

Dokumentasi, dari asal kata dokumen, yang artinya barang- barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. Suharsimi Arikunto (2013:193-202).

Berdasarkan teknik pengumpulan data tersebut, dalam penelitian ini penulis menggunakan dua teknik pengumpulan data yaitu:

1. Interview atau Wawancara

Penulis melakukan interview atau wawancara langsung dengan bagian kepegawaian dan bagian keuangan Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

2. Dokumentasi

Dokumentasi dilakukan dengan mengumpulkan data berupa dokumen-dokumen yang terkait dengan sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

E. Teknik Analisis Data

Adapun tahapan-tahapan teknik analisis data yaitu berupa pengumpulan data sebagai berikut:

1. Deskripsi kegiatan penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya.

a. Fungsi yang terkait dengan penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

b. Dokumen yang digunakan dalam sistem akuntansi penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya.

c. Informasi yang diperlukan manajemen penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

d. Catatan akuntansi yang digunakan dalam pencatatan atas penggajian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

e. Jaringan prosedur yang membentuk sistem akuntansi penggjian pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat

Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

f. Sistem pengendalian intern yang ada pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

Kemudian berdasarkan data yang telah dikumpulkan tersebut, Penulis mempelajari data yang telah dikumpulkan, mendeskripsikan sistem akuntansi penggajian dan membuat bagan alir dokumen dari prosedur penggajian Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin

FSP adalah sebuah usaha distributor ikan di Banjarmasin yang didirikan sekitar tahun 2001 berdasarkan Surat Keputusan Menteri Tenaga Kerja RI No. KEP 31/M/BW/2000, TERDAFTAR NO.98/VI/N.VII/2001. FSP ini mengumpulkan ikan dari nelayan di Banjarmasin kemudian menjualnya ke pasar-pasar di Banjarmasin dan Palangkaraya.

2. Struktur Organisasi

Struktur organisasi antara satu entitas dengan entitas pasti berbeda. Adapun struktur organisasi yang ada di FSP ini dapat dilihat pada bagan 4.1:

Bagan 4.1 Struktur Organisasi Federasi Serikat Pekerja

Sumber : Federasi Serikat Pekerja (2017)

Dari struktur organisasi FSP memiliki tugas masing-masing, uraian tugas dan tanggung jawab padamasing-masing bagian FSP dapat diuraikan sebagai berikut:

a. Kepala Kantor

perikanan.

2) Menyiapkan bahan yang berkaitan dengan pengembangan dan pemanfaatan fasilitas pelabuhan perikanan.

3) Memimpin, memberikan pengarahan serta menetukan kebijakan yang harus dilaksanakan oleh tiap-tiap bagian di FSP.

b. Sekretaris

1) Mengendalikan surat keluar dan masuk.

2) Melaksanakan urusan kepegawaian seperti penarikan pegawai, penempatan pegawai dan pemberhentian pegawai.

3) Melaksanakan tugas yang diberikan oeh pimpinan. 4) Menggimpun dan menyusun data laporan di pelabuhan. c. Bagian Akuntansi dan Keuangan

1) Menjaga agar pencatatan semua transaksi dilakukan dengan tepat.

2) Menyusun laporan keuangan. 3) Menyimpan arsip keuangan. 3. Deskripsi Pokok

Sistem akuntansi penggajian pada FSP melibatkan fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi akuntansi dan keuangan. Fungsi kepegawaian bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan dan memutuskan karyawan baru. Selain itu, fungsi ini juga bertugas untuk mengurus perizinan kerja atau lembur yang menjadi sumber perhitungan gaji serta mengurus hal hal yang berkaitan dengan kenaikan status yang berpengaruh pada kenaikan gaji karyawan. Fungsi pencatat waktu bertanggung jawab untuk mencatat waktu hadir semua karyawan dan ijin keluar karyawan. Fungsi pencatat waktu ini dikoordinasi oleh bagian kepegawaian. Fungsi pembuat daftar gaji bertanggung jawab untuk membuat daftar gaji. Fungsi ini dikoordinasi oleh bagian akuntansi dan keuangan. Fungsi akuntasi dan keuangan

bertanggung jawab atas pencatatan biaya gaji kedalam jurnal dan memasukkan kedalam komputer. Selain itu fungsi akuntansi dan keuangan juga berfungsi membuat bukti pembayaran yang digunakan umtuk pembayaran gaji karyawan. Penyerahan bukti disertai dengan surat pemindah bukuan dan daftar pembayaran gaji yang dibuat oleh fungsi kepegawaian.

4. Informasi yang Diperlukan oleh Manajemen

Informasi yang diperlukan manajemen dalam sistem akuntansi penggajian pegawai di FSP adalah:

a. Dokumen pendukung perubahan gaji b. Kartu kehadiran karyawan

c. Slip gaji

d. Bukti pembayaran e. Daftar kerja lembur f. Surat tanda terima 5. Fungsi yang Terkait

Fungsi yang terkait dengan sistem akuntansi penggajian di FSP yaitu:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan dan memutuskan penempatan karyawan baru. Selain itu fungsi kepegawaian mengurus perizinan kerja atau lembur yang menjadi sumber perhitungan gaji serta mengurus hal-hal yang berkaitan dengan kenaikan status yang berkaitan dengan kenaikan status yang berpengaruh pada kenaikan gaji keryawan.

b. Fungsi Pencatat Waktu

Fungsi pencatat waktu bertanggung jawab untuk mencatat waktu hadir semua karyawan dan ijin keluar karyawan. Fungsi pencatat waktu ini dikoordinasi oleh bagian kepegawaian.

c. Fungsi Pembuat Daftar Gaji

berisi penghasilan bruto yang menjadi hak dan potongan beban setiap karyawan selama jangka pembayaran gaji. Fungsi

d. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas pencatatan biaya gaji ke dalam jurnal dan memasukkan ke dalam komputer.

e. Fungsi Keuangan

Fungsi keuangan bertugas dalam pembuatan bukti pembayaran yang digunakan untuk pembayaran gaji karyawan disertai dengan surat pemindah bukuan dan daftar pembayaran gaji yang dibuat oleh bagian kepegawaian.

f. Jaringan Prosedur yang Membentuk Sistem Akuntansi Penggajian 1) Prosedur Pencatatan Waktu

Prosedur ini digunakan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir karyawan menggunakan kartu hadir.

2) Prosedur Pembuat Daftar Gaji

Dalam prosedur ini data yang digunakan sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai perubahan data karyawan.

3) Prosedur Pembuatan Bukti Pembayaran

Dalam prosedur ini pembuatan bukti pembayaran dilakukan oleh fungsi keuangan atas dasar daftar gaji yang telah diterima dari seksi kepegawaian.

4) Prosedur Pembayaran Gaji

Gaji yang dibayarkan melalui transfer ke masing-masing rekening karyawan. Fungsi kepegawaian membuat daftar pembayaran gaji atas dasar daftar gaji yang isinya jumlah gaji yang akan diterima karyawan dan nomor rekening masing-masing karyawan.

6. Dokumen yang Digunakan

Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin adalah sebagai berikut: a. Dokumen Pendukung Perubahan Gaji

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat keputusan yang bersangkutan dengan karyawan. Dokumen ini dapat berupa surat keputusan pengangkatan karyawan baru, pemberhentian sementara dari pekerjaan, pemindahan dan lain sebagainya.

b. Kartu Kehadiran Karyawan

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan yang digunakan adalah terkait dengan kehadiran karyawan di Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin.

1) Kartu Kehadiran

Kartu ini dibuat untuk jangka waktu satu bulan kerja yang isinya meliputi jam kerja masuk dan keluar, keterangan apabila tidak masuk kerja, keterlambatan dan lain-lain.

2) Surat Perintah Kerja Lembur

Dokumen ini memuat perintah yang diberikan kepada karyawan untuk kerja lembur sebagai perhitungan tunjangan lembur.

3) Surat Izin Karyawan

Surat ini dipergunakan apabila karyawan meminta izin keluar, terlambat datang atau pulang karena keperluan mendadak.

c. Slip Gaji

Dokumen ini dibuat oleh fungsi kepegawaian sebagai catatan bagi karyawan mengenai rincian gaji yang akan diterima oleh karyawan serta berbagai tunjangan dan potongan yang menjadi beban setiap karyawan dala periode tertentu.

d. Bukti Pembayaran

Dokumen ini dibuat oleh fungsi keuangan berdasarkan informasi dalam dafta rgaji yang diterima dari fungsi kepegawaian. Dokumen tersebut digunakan sebagai bukti pembayaran atas gaji karyawan yang ditransfer melalui bank.

e. Surat Pemindah Bukuan

Dokumen ini dibuat oleh fungsi kepegawaian yang ditujukan kepada bank agar mentransfer sejumlah uang ke rekening masing-masing karyawan sesuai dengan daftar nama karyawan terlampir. f. Daftar Pembayaran Gaji

Dokumen ini dibuat oleh fungsi kepegawaian. Daftar pembayaran gaji ini berisi nomor urut, bagian, nama, jumlah gaji, baiya administrasi, gaji bersih, nomor rekening dan keterangan. g. Daftar Kerja Lembur

Dokumen ini digunakan karyawan untuk menghitung jumlah keseluruhan jam lembur karyawan yang dilampiri surat perintah kerja lembur yang telah diotorisasi oleh fungsi kepegawaian. 7. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan penggajian pada FSP yaitu:

a. Jurnal Umum

Jurnal umum digunakan untuk mencatat distribusi baya tenaga kerja karyawan.

b. Kartu Penghasilan Karyawan

Kartu ini digunakan untuk mencatat penghasilan karyawan dan berbagai potonganyang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh 21 yang menjadi beban setiap karyawan.

8. Bagan Alir Dokumen

Berikut adalah bagan alir dokumen sistem akuntansi penggajian pegawai pada Federasi Serikat Pekerja.

Lanjutan

Keterangan:

KJH :Kartu Jam Hadir DKL :Daftar Kerja Lembur DG :Daftar Gaji

SPB :Surat Pemindah Bukuan DPG :Daftar Pembagian Gaji BP :Bukti Pembayaran DG :Daftar Gaji

9. Unsur Pengendalian Internal

Unsur yang terkait dalam pengendalian intern dalam sistem akuntansi Penggajian di FSP adalah sebagai berikut:

a. Organisasi

1) Fungsi pembuat daftar gaji dari fungsi keuangan

2) Fungsi kepegawaian bertanggung jawab atas tersedianya berbagai informasi operasi

3) Fungsi pembuat daftar gaji dilakukan oleh fungsi kepegawaiaan

4) Fungsi keuangan bertugas membuat bukti pembayaran yang berisi pembayaran untuk sejumlah biaya gaji karyawan.

5) Adanya rotasi karyawan untuk menghindari terjadinya kerjasama untuk melakukan kecurangan.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh fungsi kepegawaian. 2) Setiap perubah gaji karyawan karena pangkat, perubahan tarif

gaji, harus ditadatangani pada Surat Keputusan.

3) Perintah lembur harus diotorisasi oleh fungsi kepegawaian. 4) Daftar gaji harus diotorisasi oleh kepegawaian.

5) Bukti pembayaran gaji diotorisasi oleh fungsi keuangan, sebagai pembuat bukti pembayaran.

6) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

c. Praktik yang Sehat

1) Pemasukan kartu jam hadir ke dalam mesin pencatat waku diawasi oleh satpam.

2) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan PPh pasal 21 dihitung oleh perusahaan berdasarkan data penghasilan karyawan setahun yang dikumpulkan dalam kartu penghasilan karyawan. 3) Catatan penghasilan karyawan disimpan oleh fungsi

kepegawaian. Kartu penghasilan karyawan berfungsi sebagai catatan penghasilan yang diterima karyawan selama setahun. 4) Masing-masing bagian melaksanakan tugas sesuai dengan

B. Pembahasan Hasil Penelitian

Keberhasilan suatu usaha didukung salah satunya adalah dari faktor tenaga kerja yang perlu mendapatkan perhatian khusus terutama dalam hal penggajian. Dengan adanya penggajian kepada tenaga kerja, maka suatu entitas menanggung biaya gaji yang merupakan unsur utama dari pengeluaran pada FSP sudah sesuai dengan teori sedangkan biaya gaji merupakan unsur gaji yang relatif besar dan mempunyai resiko kemungkinan terjadinya manipulasi, kecurangan dan penyelewengan. Salah satu usaha FSP untuk menghindari terjadinya resiko tersebut adalah dengan adanya sistem akuntansi penggajian yang benar.

Rincian-rincian dari hasil penelitian sistem akuntansi penggajian pada FSP adalah sebagi berikut:

1. Fungsi-fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian pad FSP kurang efektif karena tidak sesuai dengan teori. Hal ini dapat dilihat dari fungsi pembuat daftar gaji. Diman fungsi fungsi pencatat waktu dan fungsi pembuat daftar gaji dirangkap oleh fungsi kepegawaian. Hasil penelitian fungsi-fungsi yang terkait dalam sistem akuntansi penggajian pada FSP adalah fungsi kepegawaian, fungsi akuntansi dan fungsi keuangan. Menurut teori Mulyadi fungsi-fungsi yang terkait dalam sistem akuntansi penggajian adalah fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi akuntansi, dan fungsi keuangan. Fungsi-fungsi tersebut ditangani sendiri oleh bagiannya masing-masing.

2. Dokumen-dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penggajian pada FSP sudah efektif karena sudah sesuai dengan teori. Hasil penelitian dokumen yang digunakan pada FSP adalah dokumen pendukung perubahan gaji, kartu kehadiran karyawan, slip gaji, bukti pembayaran, surat pemindah bukuan, daftar pembayaran gaji, daftar kerja lembur, dan surat tanda terima. Dokumen yang digunakan dalam

sistem akuntansi penggajian menurut teori Mulyadi adalah dokumen pendukung perubahan gaji, kartu jam hadir, kartu jam kerja, daftar gaji, rekap daftar gaji, surat pernyataan gaji, amplop gaji, dan bukti kas keluar.

3. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada FSP kurang efektif karena tidak sesuai dengan teori. Hal ini dapat dilihat dari tidak digunakannya kartu biaya dalam catatan akuntansi . hasil penelitian catatan akuntansi yang digunakan pada FSP adalah jurnal umum dan kartu penghasilan karyawan. Menurut teori Mulyadi catatan akuntansi yang digunakan dalam sistem akuntansi penggajian meliputi jurnal umum, kartu biaya dan kartu penghasilan karyawan.

4. Prosedur yang membentuk sistem

Prosedur yang digunakan pada FSP sudah efektif karena sudah sesuai dengan teori. Hasil penelitian prosedur yang digunakan dalam sistem akuntansi penggajian pada FSP menggunakan prosedur pencatatan waktu, prosedur pembuatan daftar gaji, prosedur pencatatan pembuatan bukti pembayaran gaji. Menurut teori Mulyadi adalah prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, prosedur distribusi biaya gaji, prosedur pembuatan bukti kas keluar dan prosedur pembayaran gaji.

5. Laporan yang dihasilkan

Laporan yang dihasilkan pada FSP adalah: a. Laporan waktu hadir

b. Laporan daftar gaji c. Laporan bukti karyawan d. Laporan pembayaran gaji 6. Sistem Pengendalian Intern

Sistem pengendalian intern yang digunakan pada FSP sudah sesuai dengan teori. Hasil penelitian pada FSP sistem pengendalian intern yang digunakan dalam sistem akuntansi penggajian adalah organisasi,

sistem otorisasi dan prosedur pencatatan serta praktik yag sehat. Menurut teori Mulyadi sistem pengendalian intern yang digunakan dalam sistem akuntansi penggajian adalah organisasi, sistem otorisasi dan prosedur pencatatan serta praktik yang sehat.

7. Bagan Alir Dokumen

Berikut adalah bagan alir dokumen sistem akuntansi penggajian pegawai yang seharusnya diterapkan di FSP.

Bagan 4.3 Bagan Alir yang seharusnya diterapkan di FSP

Lanjutan

Lanjutan

Lanjutan

Lanjutan

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan pembahasan yang telah dipaparkan oleh penulis dalam penulisan tugas akhir yang berjudul Sistem Akuntansi Penggajian Pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin, maka penulis mengambil simpulan sebagai berikut:

1. Fungsi-fungsi yang terkait adalah fungsi daftar hadir, fungsi kepegawaian, fungsi keuangan dan akuntansi. Fungsi pada FSP belum sesuai, hal ini dapat dilihat dari kurangnya bagian-bagian yang menangani sistem akuntansi penggajian.

2. Dokumen yang digunakan sistem akuntansi penggajian pada FSP adalah dokumen pendukung perubahan gaji, kartu kehadiran karyawan, slip gaji, bukti pembayaran, surat pemindah bukuan, daftar pembayaran gaji, daftar kerja lembur dan surat tanda terima.

3. Catatan akuntansi yang digunakan adalah jurnal umum dan kartu penghasilan karyawan. Catatan akuntansi ini belum sesuai karena tidak mengikut sertakan kartu biaya dalam sistem akuntansi penggajian. 4. Prosedur yang membentuk sistem akuntansi penggajian adalah prsedur

pencatatan waktu, prosedur pembuatan daftar gaji, prosedur pembuatan bukti pembayaran dan prosedur pembayaran gaji.

5. Laporan yang dihasilkan dalam sistem akuntansi penggajian pada FSP adalah laporan waktu hadir, laporan daftar gaji, laporan bukti karyawan dan laporan pembayaran gaji.

6. Pengendalian intern pada FSP sudah sesuai dengan sistem yang berlaku sehingga transaksi yang dilakukan dapat dipertanggung jawabkan.

B. Saran

Berdasarkan hasil penelitian Tugas Akhir penulis yang berjudul Sistem Akuntansi Penggajian Pada Federasi Serikat Pekerja Tenaga Kerja Bongkar Muat Pelabuhan Perikanan Pantai Banjar Raya Banjarmasin, Penulis memberi saran sebagai berikut:

1. FSP sebaiknya tidak hanya melibatkan tiga bagian saja dalam sistem akuntansi penggajian tetapi lima bagian supaya mudah memberikan informasi akuntansi dalam penggajian.

2. FSP sebaiknya menambah catatan akuntansi supaya akurat dan bisa dipertanggung jawabkan.

DAFTAR PUSTAKA

2016. Kamus Besar Bahasa Indonesia (KBBI) Luar Jaringan (Offline). Pusat Bahasa dan Kementrian Pendidikan Nasional.

Arikunto, Suharsimi. 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Rineka Cipta.

Bastian, Indra. 2007. Sistem Akuntansi Sektor Publik. Edisi 2. Jakarta: Salemba Empat. Diana, Anastasia dan Lilis Setiawati. 2011. Sistem Informasi Akuntansi, Perancangan,

Prosedur dan Penerapan. Edisi 1. Yogyakrta: Andi Yogyakarta.

Hadari, Martini. 1994. Instrumen Penelitian Bidang Sosial. Yogyakarta: Gadjah Mada University Press.

Hartono, Jogiyanto. 2017. Analisis dan Desain (Sistem Informasi Pendekatan

Terstruktur Teori dan Praktek Aplikasi Bisnis). Yogyakarta: Andi.

Maulida. 2018. Sistem Akuntansi Penggajian Pada Politeknik Negeri Banjarmasin. Tugas Akhir. Politeknik Negeri Banjarmasin.

Mulyadi. 2016. Sistem Akuntansi. Jakarta: Salemba Empat.

Romney, Marshall B. 2015. Sistem Informasi Akuntansi (Accounting Information

System). Jakarta: Salemba Empat.

Soemarso. 1993. Akuntansi Suatu Pengantar. Jakarta. LPPE UI.

Daftar Riwayat Hidup 1. Identitas Diri

1 Nama Lengkap Apriliana Wiranti Hairin 2 Jenis Kelamin Perempuan

3 Tempat dan Tanggal Lahir Banjarmasin, 20 April 1999 4 Alamat Jl. Sutoyo S Komp. Gelatik 5 NIM D010317004

6 Program Studi Akuntansi

7 Alamat E-mail d010317004@akuntansipoliban.ac.id 8 Nomor Telepon/HP 082251216535

9 Nama Ayah Muhammad Hairin

2. Riwayat Pendidikan

Nama Sekolah Kabupaten Th. Lulus SD SDN SN Teluk Dalam 3 Banjarmasin 2011 SLTP SMP Negeri 3 Banjarmasin Banjarmasin 2014 SLTA SMK Negeri 1 Banjarmasin Banjarmasin 2017

3. Organisasi yang Pernah Diikuti

No Nama Organisasi Jabatan Tahun 1 KSR PMI Unit Poliban Anggota Pendidikan dan Diklat 2017-2019 4. Kegiatan Kemahasiswaan yang Pernah Diikuti

No Jenis Kegiatan Tempat dan Waktu

Status dalam Kegiatan 1. Gerakan Sadar Pajak “PAJAK BERTUTUR” Politeknik Negeri Banjarmasin,

11 Agustus 2017 Peserta 2.

3. 4.

Demikian daftar riwayat hidup ini saya buat dengan sebenarnya.

Tertanda,