Pemetaan Potensi Perbankan Syariah di

Indonesia dan Strategi Pengembangannya

1A s c a r y a

Center for Central Banking Education and Studies, Bank Indonesia Jl. M.H. Thamrin 2, Radius Prawiro Tower, 18th fl., Jakarta 10110, Indonesia

Email: ascarya@bi.go.id

ABSTRACT

Perbankan syariah di Indonesia tumbuh sangat pesat dalam lima tahun terakhir. Hal ini disebabkan karena pangsanya masih kecil, pasar sedang tumbuh dan belum jenuh, serta potensinya memang besar, sehingga perlu diidentifikasi potensi, preferensi, dan perilaku masyarakat terhadap bank syariah secara komprehensif untuk dapat menentukan strategi dan langkah-langkah yang tepat dalam mengembangkan dan memperluas jaringan perbankan syariah di Indonesia secara optimal. Studi ini membangun model potensi pengembangan bank syariah dengan menggunakan metode multinomial logit. Langkah pertama mengidentifikasi pola umum potensi pengembangan bank syariah berdasar 10 penelitian parsial di 10 propinsi sebelumnya. Langkah kedua membangun model berdasar pola umum menggunakan data sekunder dan mengklarifikasinya dengan survey baru dan indepth interview dengan key informan untuk menghasilkan model yang mempunyai tingkat kesesuaian maksimal. Langkah ketiga menggunakan model terbaik untuk memprediksi, memetakan, dan membuat analisis biplot potensi bank syariah pada tingkat kabupaten/kota di seluruh Indonesia.

Hasil estimasi model menunjukkan bahwa variabel-variabel yang nyata mempengaruhi potensi pengembangan bank syariah adalah region, kepadatan penduduk, dana pihak ketiga (DPK) perbankan, jumlah sekolah lanjutan tingkat atas (SLTA), indeks lokasi, persentase penduduk Muslim, dan persentase pemilih PPP dan PKB, dengan tingkat kesesuaian model 79.59%. Studi ini menunjukkan bahwa dari 348 kabupaten/kota yang diobservasi 19% (66 daerah) berpotensi sangat tinggi, 8.9% (31 daerah) berpotensi tinggi, 13.2% (47 daerah) berpotensi cukup, dan 58.9% (204 daerah) berpotensi kurang. Daerah-daerah yang bepotensi sangat tinggi dan tinggi sebagian besar berada di pulau Jawa dan kota-kota besar lainnya di luar jawa, yang belum semuanya dimasuki bank syariah. Perkembangan bank umum syariah (BUS) dan unit usaha syariah (UUS) sampai dengan 2004 sejalan dengan peta potensi daerah, sedangkan perkembangan bank perkreditan rakyat syariah (BPRS) lebih mengarah ke daerah-daerah yang belum dimasuki BUS maupun UUS untuk menghindari kompetisi langsung. Hasil analisis biplot menunjukkan adanya perbedaan karakteristik daerah dilihat dari aspek ekonomi, sosial, dan keagamaannya meskipun dalam kategori potensi pengembangan bank syariah yang sama. Setiap daerah berpotensi mempunyai kombinasi faktor dominan yang berbeda-beda. Informasi ini menuntut strategi pengembangan yang berbeda-beda sesuai dengan faktor dominan dan karakteristik khusus yang menonjol pada daerah tersebut yang tidak tertangkap dalam model.

JEL Classification: G21, G28

Keywords: Potensi, Preferensi, Bank Syariah, Multinomial Logit, Biplot

1

Makalah ini ditulis berdasarkan penelitian “Pemetaan Potensi, Preferensi, dan Perilaku Masyarakat Terhadap Bank Syariah di Indonesia” yang merupakan kerjasama Bank Indonesia dan Institut Pertanian Bogor, dimana penulis sebagai anggota tim. Dipresentasikan dalam “Seminar dan Koloqium Nasional: Perkembangan Sistem Keuangan Syariah di Indonesia Kini dan Tantangan Hari Esok”, Institut Teknologi Bandung, September 30, 2006.

2

1. Pendahuluan

1.1 Latar Belakang

Lembaga keuangan syariah mulai muncul di Indonesia sejak awal 1980an dengan berdirinya Baitut-Tamwil Salman di Bandung dan Koperasi Ridho Gusti di Jakarta. Bank syariah pertama, Bank Muamalat Indonesia, baru berdiri pada 1992. Tonggak penting perkembangan perbankan syariah di Indonesia dimulai sejak dikeluarkannya UU Perbankan No. 10 Tahun 1998 yang memberikan landasan hukum kuat bagi bank syariah dan membolehkan bank konvensional untuk membuka cabang syariah atau unit usaha syariah (UUS). Sejak saat itu Indonesia menganut dual banking system dimana bank konvensional dengan sistem bunga dan bank syariah dengan sistem bebas bunga (bagi hasil, jual beli, sewa, dan lainnya yang sesuai Syariah) beroperasi berdampingan. Sejak saat itu pula bank syariah berkembang pesat, terutama pada lima tahun terakhir.

Perkembangan bank syariah yang sangat pesat menunjukkan keberadaan bank syariah dapat diterima dan disambut dengan baik oleh masyarakat dan menunjukkan besarnya permintaan masyarakat terhadap bank syariah. Namun, muncul pandangan lain yang menyatakan bahwa tingginya pertumbuhan bank syariah selama ini lebih karena bank ini masih baru, dan pasar belum jenuh. Seberapa besar pasar yang tersedia sebenarnya belum diketahui. Apakah bank syariah mampu menjadi lembaga perbankan yang besar dan kuat berdampingan dengan bank konvensional masih menjadi tanda tanya. Pandangan ini didasarkan pada porsi kinerja bank syariah yang baru sebesar 1.2 persen dari kinerja perbankan nasional, setelah kurang lebih 10 tahun berdiri. Meskipun, jika dibandingkan dengan sejarah perbankan konvensional, periode perkembangan bank syariah masih sangat pendek.

Penelitian ini dimaksudkan untuk membuat analisis secara komprehensif dengan memanfaatkan hasil-hasil penelitian yang telah dilakukan tentang potensi dan preferensi masyarakat terhadap bank syariah di lokasi-lokasi penelitian dan memprediksi potensi pengembangan bank syariah di Indonesia, sehingga dapat dihasilkan peta pengembangan bank syariah di seluruh kabupaten/kota di Indonesia.

1.2 Tujuan Penelitian

Secara umum, tujuan penelitian ini adalah membangun peta potensi pengembangan bank syariah di Indonesia sehingga dapat dijadikan acuan bagi pemerintah dalam perumusan dan pelaksanaan kebijakan, dan menjadi dasar bagi pelaku perbankan syariah dalam mengembangkan jaringan dan penetapan strategi pengembangan ke depan. Adapun secara lebih rinci, penelitian ini bertujuan untuk: 1) Membangun model potensi pengembangan bank syariah di Indonesia; 2) Memprediksi potensi pengembangan bank syariah pada tingkat kabupaten/kota di seluruh Indonesia (kecuali Aceh dan Maluku), berdasarkan analisis hasil-hasil penelitian yang dipadukan dengan data dan informasi tentang karakteristik sosial dan ekonomi masing-masing kabupaten/kota; dan 3) Membangun peta potensi dan biplot pengembangan bank syariah menurut kabupaten/kota di Indonesia.

1.3 Keluaran

3

syariah di Indonesia; 2) Prediksi potensi pengembangan bank syariah pada tingkat kabupaten/kota di seluruh Indonesia; dan 3) Peta potensi dan biplot pengembangan bank syariah menurut kabupaten/kota.

1.4 Cakupan Penelitian

Untuk menjawab tujuan penelitian, cakupan penelitian ini meliputi kegiatan review dan analisis hasil penelitian potensi, preferensi, dan perilaku masyarakat terhadap bank syariah di 11 propinsi, pengumpulan data sekunder baik pada kabupaten/kota yang telah disurvey maupun pada kabupaten/kota yang belum disurvey, membangun model preferensi masyarakat terhadap bank syariah dengan basis hasil penelitian dan data sekunder, melakukan proyeksi potensi pengembangan bank syariah pada tingkat kabupaten seluruh Indonesia (kecuali Maluku dan NAD), klarifikasi hasil estimasi potensi dan pengumpulan data/informasi tambahan yang dilakukan di 10 propinsi dengan melakukan indepth interview dengan pihak-pihak yang terkait dengan pengembangan bank syariah, antara lain pejabat Bank Indonesia, pelaku bisnis perbankan syariah, Majelis Ulama Indonesia, Dewan Pengawas Syariah, tokoh masyarakat dan pihak-pihak lain yang relevan. Kegiatan klarifikasi ini dilakukan baik pada propinsi yang telah disurvey maupun yang belum disurvey dengan melihat sebaran spasial, yaitu meliputi propinsi Sumatera Barat, DKI Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur, Kalimantan Timur, Kalimantan Barat, Sulawesi Selatan, Sulawesi Utara, dan Bali.

2. Tinjauan Pustaka

Keberadaan bank syariah dalam kancah perbakan di dunia masih relatif baru, dibandingkan dengan perbankan konvensional. Meskipun demikian pertumbuhan kinerja bank syariah cukup menggembirakan, dilihat dari perkembangan jumlah bank, jumlah kantor, serta kinerja perbankan syariah yang pesat. Berbagai hasil penelitian baik di Indonesia maupun di luar negeri mendukung hal ini, dimana respon masyarakat terhadap perbankan syariah sangat baik, meskipun jika dilihat tentang pengetahuan dan pemahamannya terhadap bank syariah masih banyak ditemui kekurangannya.

Terdapat berbagai hasil penelitian di berbagai belahan dunia tentang perkembangan dan permasalahan perbankan syariah, khususnya berkenaan dengan faktor-faktor yang mempengaruhi preferensi masyarakat dalam penggunaan bank syariah. Penelitian tersebut dilakukan di berbagai negara dengan kondisi perbankan syariahnya yang masih pada tahap awal perkembangan, sudah tahap lanjut, atau bahkan belum ada sama sekali. Secara umum diperoleh karakteristik permasalahan yang relatif sama antar negara, misalnya pengetahuan masyarakat yang masih terbatas terhadap keberadaan bank syariah dan pemahaman yang rendah terhadap konsep sistem ekonomi Islam. Dalam hal preferensi terhadap perbankan syariah, motivasi keagamaan merupakan landasan utama interaksi nasabah dari golongan Muslim, diatas pertimbangan tingkat jasa yang dapat ditawarkan.

2.1 Penelitian di Luar Negeri

Penelitian terhadap bank syariah, terutama mengenai sikap, penerimaan dan perilaku adopsi masyarakat terhadap bank syariah, telah dilakukan di negara-negara Arab, Eropa, Amerika,

4

sampai ke negara-negara Asia Tenggara. Penelitian memberikan hasil yang beragam.

Penelitian oleh Naser dan Moutinho (1997) meliputi 100 bank syariah teratas di negara-negara Arab. Secara umum perbankan syariah telah berkembang selama dua dekade, yaitu sejak pertengahan 1970an. Saat ini perbankan syariah menghadapi persaingan antar bank syariah sendiri, dan dari bank-bank konevensional barat yang melakukan penyesuaian dengan prinsip-prinsip Syariah. Perkembangan bank syariah di negara-negara Arab tergolong agak terlambat. Tiga bank syariah terkemuka yang tertua adalah Faisal Islamic Bank di Sudan dan Mesir, serta Kuwait Finance House yang berdiri sejak 1977. Hasil analisis mengindikasikan bahwa bank syariah tidak menggunakan keunggulan kompetitifnya dalam komunitas Muslim. Karena itu, diperlukan perubahan organisasi untuk meningkatkan pelayanan terhadap nasabah. Mereka juga harus mampu membuat keputusan yang strategis berkenaan dengan minimum/maksimum kapital yang ditawarkan konsumen dan peta investasi antar wilayah dan antar sektor yang ada. Untuk dapat mengambil peran aktif di masa depan bank syariah harus memiliki kemampuan untuk mengukur penerimaan banknya di tengah masyarakat (brand

equity), mengukur keefektifan pemasaran yang diterapkan, melakukan proses produk baru

yang lebih baik, dan memperkirakan kepuasan konsumen.

Penelitian oleh Erol dan el-Bdour (1989) di Jordania, di kota Irbid, Zarka, dan Amman, meliputi responden yang terdiri dari golongan kelas menengah profesional, yaitu dokter, pengacara, pengusaha, pedagang, dan pemilik perusahaan. Jumlah sampel 237 orang nasabah bank konvensional dan 197 orang nasabah bank syariah. Dalam analisis data, teknik

univariate dan multivariate digunakan untuk mengetahui sikap dari pengguna jasa perbankan

(nasabah), untuk menentukan variabel-variabel yang membedakan bank syariah dengan bank konvensional, dan untuk mengetahui faktor-faktor berkelompok (clustering factors) yang penting dalam pemilihan bank syariah. Model univariate digunakan untuk menentukan sikap dari nasabah bank syariah dan untuk melihat perbedaan dari kriteria seleksi pemilihan bank konvensional atau bank syariah (menggunakan uji-t untuk perbedaan nilai rataan pada nasabah bank kovensional dan nasabah bank syariah). Hasil penelitian menunjukkan bahwa dalam pertimbangan motivasi pemilihan bank, motivasi religi atau agama tidak muncul sebagai kriteria utama dalam pemilihan bank syariah. Hal ini bertentangan dengan persepsi umum yang berlaku di sebagian besar negara Islam yang menekankan bahwa motivasi religi merupakan faktor utama dalam pengembangan perbankan syariah. Dalam penelitian ini, nasabah terlihat lebih termotivasi dengan keuntungan yang akan diperoleh jika menggunakan jasa bank. Hal ini sebenarnya tidak bertentangan dengan doktrin hukum Islam yang menganjurkan adanya perolehan hasil yang bersifat adil dalam suatu investasi. Temuan penting lainnya menunjukkan bahwa pembukaan cabang baru bank syariah tidak berperan dalam meningkatkan penggunaan bank syariah di masyarakat. Responden umumnya memperoleh pengetahuan mengenai bank syariah melalui keluarga, sanak saudara, dan tetangga mereka. Pengaruh tokoh masyarakat dalam pemilihan bank syariah sebagai lembaga keuangan mengindikasikan bahwa kegiatan promosi bank syariah harus dipusatkan pada kelompok tersebut dengan tujuan untuk meningkatkan kesadaran masyarakat yang berpotensi menjadi nasabah bank syariah. Pelayanan yang ditawarkan oleh bank syariah seharusnya tidak merupakan duplikat dari kegiatan bank konvensional yang sudah ada saat ini. Bank syariah harus berbeda dengan bank konvensional dan mengarah pada pelayanan bank yang memiliki sistem bagi hasil (profit and loss sharing).

Hasil penelitian Naser et al. (1999), juga di Jordania, mendapatkan bahwa dari 206 responden ditemukan beberapa kekecewaan masyarakat dengan pelayanan bank syariah. Oleh karena itu, walaupun sebagian besar responden sudah paham dengan berbagai produk bank syariah,

5

menggunakannya. Dalam hal sikap responden dalam memilih bank ditemukan bahwa 73 persen berpendapat bahwa reputasi suatu bank adalah faktor kunci dalam memilih bank, sementara 70 persen menyatakan bahwa alasan keagamaan sebagai alasan mengadopsi perbankan syariah. Kepuasan nasabah terhadap perbankan berkenaan dengan “nama dan

image” 84 persen dan keamanan 79 persen. Faktor kebangsaan dan agama tidak signifikan

dalam kepuasan terhadap bank. Saran penelitian ini agar karyawan, yang merupakan bagian penting, dapat memberikan pelayanan dan peran yang penting dalam interaksi antara perusahaan dan nasabah.

Penelitian di Bahrain oleh Metawa dan Almossawi (1998) yang menggunakan sampel 300 orang nasabah menemukan bahwa nasabah umumnya berpendidikan baik, dimana 80 persen berumur antara 25 sampai 50 tahun, dan lebih dari setengahnya telah berhubungan dengan bank syariah selama lebih dari 6 tahun. Secara umum nasabah puas dengan pelayanan bank syariah berkenaan dengan produk dan jasa yang diadopsinya. Dua hal utama yang menjadi kriteria pemilihan bank adalah ketaatan (adherence) kepada prinsip-prinsip syariah Islam dan tingkat jasa yang diperoleh (rate of return). Beberapa faktor utama yang signifikan adalah umur dan pendapatan yang berkaitan dengan besarnya tabungan di bank. Lama berhubungan dengan bank memiliki kaitan dengan pemahaman terhadap jasa dan produk yang disediakan perbankan tersebut. Dari berbagai temuan tersebut penulisnya menyarankan agar bank mampu memformulasikan dan mengimplementasikan rencana pemasaran dengan terlebih dahulu memahami sikap, perilaku, dan persepsi nasabahnya.

Penelitian lain tentang aspek finansial perumahan di Inggris (1992) menggunakan 100 orang kaum Muslim sebagai responden yang bertempat tinggal di Leicestershire (Leicester dan Loughborough). Penelitian ini dilakukan untuk melihat apakah ada keinginan agar didirikan lembaga keuangan syariah di wilayah mereka. Hasil penelitian menunjukkan bahwa 37 persen responden memperlihatkan kecenderungannya untuk membuka rekening di bank syariah. Sekitar 42 persen responden bersedia menutup rekening mereka di bank yang lama dan menggantinya dengan rekening di bank syariah. Ada kecenderungan bahwa pendidikan memiliki peranan yang cukup besar. Dengan semakin tingginya tingkat pendidikan, maka kesadaran dan pengetahuan mengenai permasalahan dalam sistem keuangan Islam juga semakin baik.

Penelitian Haron et al. (1994) mendapatkan bahwa secara umum sikap masyarakat terhadap perbankan syariah relatif sama. Meskipun demikian ditemukan beberapa perbedaan yang cukup menarik. Responden Muslim lebih mengutamakan “pelayanan yang cepat dan efisien” dalam memilih bank, sementara responden non-Muslim lebih mengutamakan “keakraban secara personal dengan staf bank” di atas pelayanan yang diberikan dan reputasi suatu bank. Dalam hal pengenalan terhadap perbankan syariah, 100 persen responden Muslim mengetahui eksistensi bank syariah yang diperolehnya melalui surat kabar, majalah, TV, radio, dan keluarga.

Di Singapura, meskipun Muslim dan non-Muslim belum sadar dengan budaya bank syariah, namun mereka memiliki sikap yang berbeda kepada perbankan syariah. Mereka hanya sepakat dalam satu hal, yaitu “jasa yang lebih tiggi dari tabungan mereka” (Gerrard dan Cunningham, 1997). Dalam hal budaya bank syariah, responden non muslim memiliki kesadaran yang rendah terhadap makna yang fundamental, hanya 0,6 persen yang dapat menjelaskan makna riba, dan hanya 2 persen yang dapat menjelaskan apa makna “Syariah”, serta tidak ada yang paham tentang sistem keuangan Islam. Pada kalangan responden Muslim, 20,7 persen paham tentang riba, dan 31 persen paham tentang Syariah. Sikap terhadap bank syariah menunjukkan bahwa 22,6 persen responden Muslim menjadikan

6

alasan agama sebagai motivasi utama untuk menyimpan uang di bank syariah, sementara lebih dari dua pertiga menggunakan paduan alasan “keagamaan dan keuntungan”. Ada kesepakatan antara responden Muslim dan non-Muslim, bahwa bank mesti menyediakan pelayanan yang cepat dan efisien. Kalangan non-Muslim lebih mengutamakan bunga yang tinggi dari tabungan, sementara kalangan Muslim tidak terlalu memprioritaskan.

Perkembangan perbankan syariah di Brunei relatif lebih menggembirakan, karena telah mampu menguasai 11,5 persen pangsa pasar perbankan nasionalnya (Ebrahim dan Joo, 2001). Pada tahun 1993, Bank International Brunei berubah nama menjadi Bank Islam Brunei. Dua bank syariah terkemuka di negara ini adalah Bank Islam Brunei (BIB) dan Tabung Amanah Islam Brunei (TAIB). Perbankan syariah di Brunei menghadapi persaingan dengan bank konvensional. Mereka hanya akan berkembang bila mampu melakukan konsolidasi antar retail bank dengan investment bank, serta membangun jaringan antara institusi lokal dengan internasional.

2.2 Penelitian di Indonesia

Di Indonesia, perkembangan bank syariah belum lama dimulai, yaitu diawali dengan didirikannya Bank Muamalat Indonesia tahun 1992, setelah ada perubahan UU Perbankan yang mengijinkan berdirinya bank dengan sistem bagi hasil. Penelitian terhadap kinerja serta perilaku masyarakat terhadap bank syariah belum banyak dilakukan. Pada umumnya penelitian yang dilakukan diprakarsai oleh Bank Indonesia bekerja sama dengan lembaga penelitian atau perguruan tinggi.

Hasil penelitian (Eryanto, 2000)2 menunjukkan bahwa persepsi nasabah merupakan hal yang perlu untuk diperhatikan, karena persepsi masyarakat merupakan suatu faktor penentu dalam memilih bank. Persepsi nasabah terhadap suatu bank sebenarnya merupakan penilaian relatif nasabah yang meliputi beberapa atribut bank tersebut dibandingkan dengan bank yang lain. Hasil analisis data menunjukkan 43 persen mempunyai lebih dari satu rekening bank, dengan alasan untuk memudahkan transaksi, selain untuk keamanan karena dana tidak terpusat pada satu bank; sementara sisanya (57%) hanya mempunyai satu rekening. Sebagian besar responden (82%) mengemukakan alasan keamanan sebagai alasan utama mereka untuk menyimpan uangnya di bank. Dalam pemilihan bank, maka alasan utama yang digunakan nasabah adalah karena lokasinya yang berdekatan dengan tempat tinggal (diungkapkan oleh 24 persen responden).

Setiap nasabah akan menganggap bahwa bank yang dipilihnya merupakan bank yang baik secara keseluruhan. Hal ini ditunjukkan oleh 61 persen responden, yang menyatakan bahwa bank yang menjadi pilihan nasabah sebagai bank utama termasuk ke dalam kategori bank yang baik secara keseluruhan. Ini berarti bahwa walaupun orang mempunyai kepentingan

2

Penelitian Eryanto (2000) bertujuan untuk mencari tingkat kepentingan beberapa atribut persepsi yang mempengaruhi keputusan masyarakat dalam memilih bank dan melihat kekonsistenan persepsi nasabah dengan tingkat kepentingan nasabah itu sendiri dalam memilih bank. Data yang digunakan merupakan hasil penelitian

marketing banking pada September 1997, berlokasi di Jakarta dan Surabaya dengan responden individu yang

memiliki rekening di bank dan mempunyai pengeluaran diatas Rp.200.000/bulan. Analisis data dilakukan dengan dua langkah, yaitu analisis deskriptif dengan tabel kontingensi untuk mendapatkan informasi yang bisa menghubungkan antara pilihan responden dengan predikat yang diberikannya, dan melihat peringkat/urutan faktor kepentingan responden dalam memilih bank sebagai bank utama. Data yang digunakan dalam pengolahan adalah data urutan faktor yang berpengaruh dalam menentukan bank utama.

7

yang berbeda-beda dalam memilih bank, namun setiap nasabah mempunyai persepsi bahwa bank yang dipilihnya sebagai bank utama adalah baik menurut penilaian mereka. Hal ini juga berlaku untuk kategori bank favorit, bank dengan layanan paling bagus, bank yang membanggakan, dan bank yang paling dapat dipercaya. Kriteria bank inovatif, bank dengan fasilitas lengkap, dan bank dengan bunga tinggi bukan merupakan tolok ukur bagi nasabah untuk mencari sebuah bank. Kesimpulan ini diperoleh dari kenyataan bahwa kurang dari 50 persen nasabah menganggap bahwa bank yang dipilih termasuk dalam kategori bank dengan kriteria tersebut.

Mayoritas responden memilih bank utamanya karena alasan kedekatan lokasi dengan tempat tinggal, merupakan bank yang dapat dipercaya, kemanan terjamin, pelayanannya cepat dan memuaskan, mudah melakukan transaksi, dan karena gaji ditransfer ke bank tersebut. Faktor yang dianggap responden paling berpengaruh dalam memilih bank utama adalah faktor keyakinan nasabah terhadap bank, dimana bank tersebut merupakan bank besar dan didukung oleh grup yang kuat. Kriteria pemilikan fasilitas online, kedekatan lokasi dengan kantor atau rumah, keyakinan akan pelayanan yang profesional, dan kantor cabang yang banyak dipandang sebagai kriteria yang cukup berpengaruh. Kriteria yang dinilai kurang berpengaruh adalah pemilikan fasilitas ATM, tingkat suku bunga, lokasi ATM-nya banyak, adanya hadiah/undian, memiliki fasilitas layanan khusus, memiliki fasilitas telebanking, ATM bisa digunakan untuk membayar listrik/telepon, dan ada teman/saudara yang bekerja atau menjadi nasabah pada bank tersebut. Dari sekian atribut di atas, ada beberapa atribut yang memiliki tingkat kepentingan yang sama. Misalnya, bank tersebut didukung oleh grup yang kuat, kantor cabang yang banyak, dan keyakinan akan pelayanan yang profesional mempunyai kepentingan yang sama. Demikian pula dengan atribut kedekatan lokasi dan fasilitas online, tingkat suku bunga dan fasilitas ATM, atau fasilitas layanan khusus dengan fasilitas

telebanking.

Dari hasil analisis di atas dapat disimpulkan bahwa persepsi nasabah mendukung kepentingan nasabah dalam memilih bank. Oleh sebab itu, untuk masa yang akan datang, bank perlu mengetahui faktor-faktor utama yang mempengaruhi nasabah dalam memilih bank sehingga pihak bank sendiri dapat memperbaiki strategi pemasaran mereka.

Penelitian yang secara spesifik mengkaji potensi, preferensi, dan perilaku masyarakat terhadap bank syariah setidaknya telah dilakukan di 11 Propinsi, yaitu Sumatera Utara, Sumatera Barat, Jambi, Sumatera Selatan, Jawa Barat, DKI Jakarta, Jawa Tengah dan Daerah Istimewa Yogyakarta (DIY), Jawa Timur, Kalimantan Selatan, dan Sulawesi Selatan, yang dilakukan pada periode tahun 2000 – 2004, sebagian besar menggunakan model logit sebagai alat analisisnya. Terdapat perbedaan metode penelitian antar lokasi, baik menyangkut penentuan sampling, alat analisis maupun variabel yang digunakan, seperti di Jawa Timur, Jambi, Sumatera Barat, dan Jawa Tengah dan DIY.

Secara umum hasil penelitian ini menunjukkan bahwa terdapat daerah-daerah potensial untuk pengembangan bank syariah, dan terdapat pula daerah-daerah yang relatif kurang berpotensi. Potensi pengembangan bank syariah pada daerah tertentu dipengaruhi oleh berbagai faktor, dan cenderung berbeda antar daerah. Namun secara umum, faktor-faktor yang berpengaruh terhadap potensi permintaan dan pengembangan bank syariah meliputi faktor demografi, ekonomi, sosial, norma dan nilai yang dianut, orientasi masyarakat, dan kondisi psikologi masyarakat, serta dari faktor suplai, yaitu kinerja pelayanan bank syariah. Faktor-faktor tersebut mempengaruhi pandangan masyarakat terhadap bank konvensional dan bank syariah, dan penerimaan terhadap kedua sistem perbankan tersebut yang akhirnya mempengaruhi perilaku adopsi masyarakat terhadap jasa perbakan. Selain faktor-faktor tersebut faktor

8

introduksi memiliki pengaruh yang signifikan, antara lain berupa upaya peningkatan pemahaman terhadap bank syariah melalui sosialisasi, promosi, dan sebagainya. Faktor penunjang berupa ketersediaan sarana dan prasarana yang memudahkan akses terhadap bank juga mempengaruhi perilaku masyarakat.

Variabel demografi yang berpengaruh antara lain berupa jumlah penduduk, struktur umur, pendidikan, dan agama. Sementara faktor ekonomi meliputi pendapatan, pekerjaan, pengeluaran, dan sebagainya. Kondisi ekonomi individu masyarakat secara bersama-sama membangun kondisi ekonomi wilayah. Faktor sosial antara lain berupa posisi dalam masyarakat dan status sosial. Norma dan nilai yang dianut meliputi ketaatan terhadap agama, pola pikir logik yang mengarah pada konsistensi bersikap dan bertindak. Orientasi masyarakat, antara lain motivasi dalam memanfaatkan lembaga perbankan dan alasan pemilihan bank. Faktor suplai bank syariah juga merupakan hal yang penting, antara lain jenis produk yang ditawarkan dan pelayanan yang diberikan.

Dari hasil penelitian-penelitian ini menunjukkan bahwa potensi pengembangan bank syariah dipengaruhi oleh kondisi wilayah dan kondisi sosial masyarakatnya. Dengan demikian, berdasarkan hasil yang spesifik antar lokasi dimungkinkan untuk dibangun peta potensi pengembangan bank syariah di seluruh wilayah Indonesia yang didasarkan pada karakterisitik masyarakat dan wilayah tersebut yang memiliki pengaruh nyata terhadap pengembangan perbankan syariah.

3. Metode Penelitian

3.1 Kerangka Pemikiran

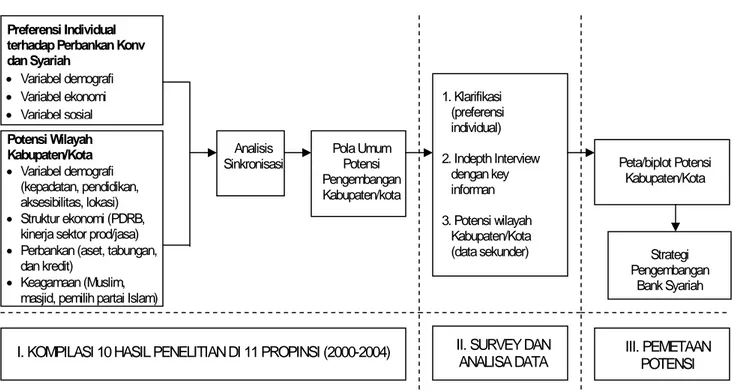

Kerangka pemikiran penelitian ini dapat dibaca pada gambar 1, sekaligus juga menerangkan tahapan dan cakupan kegiatan penelitian preferensi dan peta potensi pengembangan bank syariah di Indonesia. Secara umum penelitian ini terdiri atas 3 bentuk kegiatan yaitu: 1) kompilasi hasil-hasil penelitian dari 10 kali penelitian yang mencakup 11 propinsi dari tahun 2000 sampai 2004; 2) survey dan analisa data sekunder; dan 3) penyusunan peta potensi yang mencakup seluruh kabupaten/kota di Indonesia. Dengan demikian, produk akhir yang akan dihasilkan dalam studi ini berupa peta potensi seluruh kabupaten/kota di Indonesia (kecuali NAD dan Maluku) untuk pengembangan perbankan syariah. Peta tersebut disusun dari dua kelompok data yaitu data yang berasal dari preferensi individu terhadap perbankan (konvensional dan syariah) serta data potensi sosial ekonomi wilayah kabupaten/kota.

Bahan utama berupa hasil dari 10 kali penelitian di 11 propinsi yang telah dilakukan, memiliki variasi dalam pemilihan metodologi, mulai dari penetapan sampel, penggunaan variabel, analisa data dan ragam data sekunder sehingga perlu dilakukan sinkronisasi untuk memperoleh pola umum potensi pengembangan pada setiap level kabupaten/kota. Selanjutnya untuk memberikan kesamaan dalam jenis dan aktualitas data, dilakukan pula klarifikasi melalui survey preferensi individual dan indepth interview dengan key informan. Hasil survey ini akan dipadukan dengan data sekunder berupa karakteristik perbankan, ekonomi wilayah, kependudukan, dan keagamaan di seluruh kabupaten/kota untuk membangun ”model potensi”.

Pemetaan potensi kabupaten/kota terhadap pengembangan bank syariah bertolak dari model potensi yang sudah dibangun tersebut. Potensi pengembangan syariah untuk setiap kabupaten/kota ini akan diklasifikasikan secara kuantitatif dengan skoring serta secara

9

kualitatif dengan tipologi “sangat tinggi”, ”tinggi”, ”cukup” dan ”kurang”.

Gambar 1. Kerangka Pemikiran Penelitian Preferensi dan Potensi Pengembangan Bank Syariah di Indonesia

Variabel-variabel yang disampaikan dalam kerangka pemikiran di atas secara empiris telah dilakukan pengujian di 11 propinsi dengan menggunakan metode analisis dan instrumen kuesioner yang berbeda-beda. Secara umum variabel-variabel tersebut berpengaruh terhadap keputusan seseorang untuk mengadopsi bank syariah. Beberapa variabel berdampak negatif dan lainnya berdampak positif. Antar daerah juga terdapat keragaman, dan dijumpai juga suatu variabel yang berdampak positif pada suatu daerah tetapi berdampak negatif pada daerah lainnya.

Perbedaan hasil ini diduga dipengaruhi juga oleh karakteristik wilayah baik sosial maupun ekonomi. Dengan demikian penelitian yang telah dilakukan secara spasial telah memberikan gambaran terhadap potensi, preferensi dan perilaku masyarakat terhadap bank syariah. Namun dari hasil penelitian tersebut belum dapat digeneralisasi untuk memotret potensi pengembangan bank syariah di Indonesia, karena penelitian-penelitian tersebut mempelajari perilaku individual, bukan menggambarkan karakteristik wilayah.

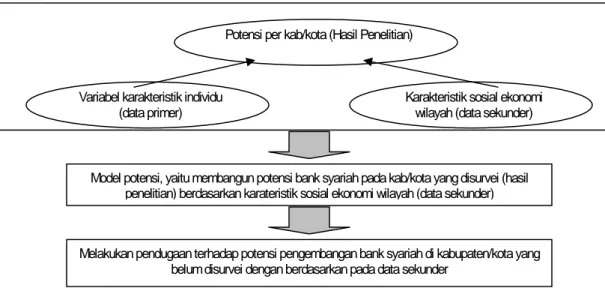

Berdasar pada hasil penelitian yang sudah dilakukan berupa karakteristik individual, dan dipadukan dengan data dan informasi regional yang merupakan karakteristik wilayah, dapat dibangun model potensi pengembangan bank syariah di kabupaten/kota yang telah diteliti. Hasil ini kemudian dapat digunakan untuk mengestimasi potensi pengembangan bank syariah di kabupaten/kota lainnya dengan berdasarkan pada karakteristik sosial dan ekonomi daerah tersebut. Secara sekuensial alur kegiatan untuk menduga potensi pengembangan bank syariah dapat dibaca pada gambar 2.

Preferensi Individual terhadap Perbankan Konv dan Syariah

• Variabel demografi • Variabel ekonomi • Variabel sosial

Analisis

Sinkronisasi Pola Umum Potensi Pengembangan Kabupaten/kota 1. Klarifikasi (preferensi individual) 2. Indepth Interview dengan key informan 3. Potensi wilayah Kabupaten/Kota (data sekunder) Peta/biplot Potensi Kabupaten/Kota

II. SURVEY DAN ANALISA DATA

I. KOMPILASI 10 HASIL PENELITIAN DI 11 PROPINSI (2000-2004) III. PEMETAAN POTENSI Strategi Pengembangan Bank Syariah Potensi Wilayah Kabupaten/Kota • Variabel demografi (kepadatan, pendidikan, aksesibilitas, lokasi) • Struktur ekonomi (PDRB,

kinerja sektor prod/jasa) • Perbankan (aset, tabungan,

dan kredit)

• Keagamaan (Muslim, masjid, pemilih partai Islam)

10

Gambar 2. Alur Kegiatan Pemetaan Potensi Pengembangan Bank Syariah di Indonesia

3.2 Analisis Data

3.2.1 Multinomial LogitAnalisis regresi logistik banyak digunakan untuk memodelkan hubungan antara peubah respon kualitatif dengan berbagai peubah penjelas, baik kualitatif maupun kuantitatif. Peubah respon tersebut dapat berupa data biner (hanya terdiri dari dua nilai, “ya” atau “tidak”), dan dapat juga berupa data multinom (lebih dari dua kemungkinan pilihan). Pada data yang multinom, skala pengukurannya dapat berskala nominal (tidak memiliki peringkat, hanya berupa penggolongan saja), atau berskala ordinal (yang memiliki peringkat tertentu). Jika kategori dari peubah respon berskala ordinal, maka analisis regresi yang digunakan adalah analisis regresi logistik ordinal, sedangkan jika peubah respon berskala nominal maka analisis yang digunakan adalah analisis regresi logistik nominal (Hosmer and Lemeshow, 1989). Asumsi yang mendasari model regresi multinom adalah sebagai berikut (Aldrich and Nelson dalam Taha (2003): 1) Ada sejumlah N pengamatan dengan K peubah penjelas; 2)Peubah tak bebas (respon) memiliki M kategori, dengan M>1; 3) Peubah tak bebas diukur sebagai banyaknya respon yang masuk dalam kategori tertentu; dan 4) Respon saling bebas di dalam dan antar pengamatan. Untuk Y nominal (dengan k kategori), model umumnya adalah:

i j j

ij

θ

β

x

η

=

+

dengan: ηij = log(πij/(1-πij); πij = Peluang respons ke-j pada kejadian ke-i; θj = konstanta

kejadian kategori respons ke-j; βj = vektor koefisien regresi untuk kategori respons ke-j; xi =

vektor variabel penjelas ke-i; i = 1, …, N dan j = 1, …, k; i = jumlah observasi atau kejadian; k = jumlah kategori respon. Untuk menghindari redundancy, umumnya ditetapkan:

0 ˆ dan 0 ˆ k = = β θk

Selanjutnya, peluang suatu kejadian pada nilai xi tertentu masuk dalam kategori respon ke-j

didefinisikan sebagai:

Potensi per kab/kota (Hasil Penelitian)

Variabel karakteristik individu (data primer)

Karakteristik sosial ekonomi wilayah (data sekunder)

Model potensi, yaitu membangun potensi bank syariah pada kab/kota yang disurvei (hasil penelitian) berdasarkan karateristik sosial ekonomi wilayah (data sekunder)

Melakukan pendugaan terhadap potensi pengembangan bank syariah di kabupaten/kota yang belum disurvei dengan berdasarkan pada data sekunder

11

⎟⎟

⎟

⎟

⎠

⎞

⎜⎜

⎜

⎜

⎝

⎛

=

Π

∑

j ij ij ije

e

) ( ) ( η ηUntuk menguji peranan seluruh peubah penjelas dalam model digunakan uji nisbah kemungkinan atau statistik uji-G dengan hipotesis sebagai berikut:

H0 : β1 = … = βp = 0; H1 : Paling sedikit ada satu βi ≠ 0, untuk i = 1, 2, …, p

Rumus untuk uji-G adalah: ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − = k L L G 0 ln 2

dimana L0 adalah penduga kemungkinan maksimum tanpa peubah penjelas, sedangkan Lk

adalah penduga kemungkinan maksimum dengan k peubah penjelas. Statistik uji ini mengikuti pola sebaran Khi Kuadrat dengan derajat bebas p (banyaknya peubah). Hipotesis nol ditolak jika G > χ2

p(α).

Uji terhadap parameter regresi secara parsial biasanya dilakukan dengan menggunakan uji Wald, dengan hipotesis:

H0 : βj = 0; H1 : βj ≠ 0, untuk j = 1, 2, …, p

dengan rumus uji Wald sebagai berikut:

) ˆ ( ˆ j j j stdev W β β =

Statistik uji Wald mengikuti sebaran normal, sehingga kriteria ujinya menjadi:

⎩ ⎨ ⎧ > ≤ = 0 2 / 0 2 / H tolak , H terima , | | α α Z Z W

Selanjutnya, untuk mendapatkan nilai dugaan potensi suatu daerah atau wilayah akan dihitung berdasarkan nilai skor potensi yang didefinisikan sebagai:

∑

= = k j j jS 1 w potensi Skordimana: wj = Pembobot skor ke-j = Peluang suatu wilayah dengan variabel penjelas xi

masuk kategori ke-j (πij); Sj = Nilai skor kategori respon ke-j.

Dalam studi ini kategori respon terdiri dari empat tingkat potensi, yaitu rendah (skor=1), sedang (skor=2), dan tinggi (3). Dengan demikian, skor potensi akan memiliki nilai antara 1 sampai dengan 3, sehingga potensi dugaan dari suatu wilayah dapat diperoleh melalui kaidah berikut:

Potensi dugaan suatu wilayah ⎪ ⎩ ⎪ ⎨ ⎧ ≥ < ≥ < = 2.34 si skor_poten jika 3 2.34 & 1.67 si skor_poten jika 2 1.67 si skor_poten jika 1

Secara lebih rinci tahapan yang dilakukan dalam membangun model adalah sebagai berikut: 1) Dari penelaahan dokumen-dokumen penelitian diperoleh informasi sebagai berikut:

12

(a) Potensi dari setiap daerah (kabupaten/kota) Æ Y

(b) Variabel-variabel yang diduga berpengaruh terhadap potensi suatu daerah Æ X1, …, Xq;

2) Mengumpulkan data sekunder yang bersesuaian dengan X1, …, Xq yang time frame-nya

mulai dari 2000 (awal dimulainya penelitian potensi bank syariah) sampai data tahun terakhir yang tersedia Æ X1,…, Xp;

3) Melakukan pemodelan Y=f(X1,…, Xp) menggunakan model multinomial logit, dimana

nilai Y mengambil dari butir 1 dan X1,…,Xp menggunakan tahun data yang bersesuaian

dengan waktu dari Y-nya;

4) Melakukan diagnostik model dari pemenuhan asumsi dan data-data outlier sehingga diperoleh model yang relatif ‘handal’;

5) Melakukan pendugaan Y pada daerah-daerah yang akan diverifikasi dengan menggunakan X1,…, Xp tahun data terakhir;

6) Melakukan verifikasi lapangan Æ diperoleh Ypembanding dan variabel-variabel penjelas

tambahan Æ Xp+1, …, Xt;

7) Menelaah kesesuaian hasil pendugaan dengan hasil verifikasi lapangan;

8) Jika hasil dugaan sesuai dengan hasil verifikasi lapangan, langsung ke butir 11;

9) Melakukan berbagai pemodelan alternatif Y=f(X1,…, Xt) dimana nilai Y mengambil

kombinasi dari butir 1 dan 5, dan X1,…,Xt menggunakan tahun data yang bersesuaian

dengan waktu dari Y-nya;

10) Melakukan diagnostik terhadap model-model alternatif tersebut dan memilih model yang paling fit dari berbagai model alternatif dari butir 9 dan 3; dan

11) Menggunakan model yang diperoleh untuk ekstrapolasi (pendugaan) terhadap potensi daerah-daerah lain yang tidak disurvei atau tidak diverifikasi.

3.2.2 Analisis Biplot

Biplot merupakan teknik statistik deskriptif dimensi ganda yang dapat disajikan secara visual dengan menyajikannya secara simultan segugus obyek pengamatan dan peubah dalam suatu grafik pada suatu bidang datar sehingga ciri-ciri peubah dan obyek pengamatan serta posisi relatif antara obyek pengamatan dengan peubah dapat dianalisis. Jadi dengan biplot dapat ditunjukkan hubungan antar peubah, kemiripan relatif antar obyek pengamatan, serta posisi relatif antara obyek pengamatan dengan peubah (Jollife, 1986 dan Rawlings 1988).

Analisis biplot berdasarkan pada penguraian nilai singular (PNS). Bentuk umum PNS oleh Greenacre (1984) dijelaskan sebagai berikut. Misalkan suatu matriks data X berukuran (nxp) yang berisi n pengamatan dan p peubah yang dikoreksi terhadap nilai rata-ratanya dan berpangkat r, dapat dituliskan menjadi:

X = U L A’ ... (1)

dengan matriks U dan A masing-masing berukuran (nxr) dan (pxr) sehingga U’U = A’A = Ir

(matriks identitas berdimensi r). Sedangkan L adalah matriks diagonal berukuran (rxr) dengan unsur-unsur diagonalnya adalah akar kuadrat dari akar ciri-akar ciri X’X atau XX’, sehingga λ1 ≥ λ2 ≥ ≥K λr . Unsur-unsur diagonal matriks L ini disebut nilai singular dari

13

matriks X. Dan kolom-kolom matriks A adalah vektor ciri dari X’X atau XX’ yang berpadanan dengan λ.

Dengan penjabaran persamaan (1) menjadi:

X = U Lα L1-α A’ ... (2)

Untuk 0 < α < 1 (Jollife, 1986). Dan misalkan G = U Lα

serta H’ = L1-α A’. Hal ini berarti

unsur ke-(i,j) matriks X dapat dituliskan sebagai berikut:

X ij = gi’hj ... (3)

dimana: i = 1,2,3,...,n dan j = 1,2,3,...,p

dengan gi’dan hj’masing-masing merupakan baris-baris matriks G dan H. Jika X berpangkat

dua, maka vektor pengaruh baris gi dan vektor pengaruh lajur hj dapat digambarkan secara

pasti dalam ruang berdimensi dua. Apabila matriks X berpangkat lebih dari dua biasanya didekati dengan matriks berpangkat dua, sehingga persamaan (3) dapat dituliskan menjadi:

2 X ij = gi*’ hj* ... (4)

yang masing-masing gi* dan hj* mengandung 2 unsur pertama vektor gi dan hj.

Gabriel (1971) mengemukakan ukuran akproksimasi matriks X dengan biplot dalam bentuk:

ρ2 = (λ1 + λ2)/∑λi ... (5)

dengan, λ1 = akar ciri terbesar pertama; λ2 = akar ciri terbesar ke dua; λi = akar ciri terbesar

ke-i.

Jika nilai ρ2 semakin mendekati nilai satu berarti biplot yang diperoleh dari matriks pendekatan berpangkat dua akan memberikan penyajian yang semakin baik mengenai informasi-informasi yang terdapat pada data yang sebenarnya.

Nilai α yang digunakan dapat merupakan nilai sembarang (0 < α < 1), tetapi pengambilan nilai-nilai ektrim α=0 dan α=1 akan berguna dalam interpretasi biplot. Jika α=0, maka G=U dan H=AL, sehingga diperoleh:

X’X = (GH’)’ (GH’) = HG’GH’ = HU’UH’ = HH’ ... (6)

karena X’X = HH’ = (n-1)S, maka hasil kali hj’hk akan sama dengan (n-1) kali peragam Sjk;

dan hk’hk menggambarkan keragaman peubah ke-k. Oleh karena itu korelasi antara peubah

ke-j dan ke-k ditunjukkan oleh nilai kosinus sudut antara vektor hj dan hk. Jarak Euclid

antara obyek pengamatan ke-h dan ke-i dalam biplot akan sebanding dengan jarak Mahalanobis antara pengamatan ke-h dan ke-i.

Jika α=1, maka G=UL dan H=A sehingga diperoleh hubungan:

XX’ = (GH’) (GH’)’ = GH’HG = GA’AG’ = GG’ ... (7)

Pada keadaan ini jarak Euclid antara gh dan gi akan sama dengan jarak Euclid antara xh dan xi

Selain itu vektor pengaruh baris ke-i sama dengan skor komponen utama untuk individu ke-i dari hasil analisis komponen utama. Hal ini dapat dijelaskan secara aljabar, karena G = UL sehingga unsur ke-k dari gi adalah uik λk =Zik yang merupakan skor komponen utama ke-k

dari pengamatan ke-i, dan dari H=A diperoleh bahwa vektor pengaruh lajur hj sama dengan

14

4. Potensi Pengembangan Bank Syariah di Indonesia

4.1 Pemodelan Peta Pengembangan Bank Syariah

Data sekunder yang dijadikan variabel penjelas di dalam pemodelan adalah variabel kinerja perbankan (aktiva, DPK, dan kredit perbankan), ekonomi wilayah (PDRB per kapita, jumlah komplek pertokoan, dan persentase rumah tangga berlangganan telepon), demografi (kepadatan penduduk, jumlah SLTA, dan lokasi), dan keagamaan (jumlah masjid per 1000 penduduk, persentase penduduk Muslim, persentase pemilih PPP dan PKB, persentase pemilih PAN dan PKS).

Dalam membangun model potensi, kabupaten/kota seluruh Indonesia dibagi menjadi tiga sub

region, yaitu: 1) wilayah 1, meliputi kabupaten/kota yang berada di wilayah pulau Sumatera;

2) wilayah 2, meliputi kabupaten/kota yang berada di wilayah Kalimantan, Bali, NTB, NTT, Sulawesi, serta Papua; dan 3) wilayah 3, meliputi kabupaten/kota yang berada di wilayah pulau Jawa dan Madura.

Hasil pemodelan menunjukkan bahwa variabel-variabel yang nyata mempengaruhi potensi pengembangan bank syariah adalah region, kepadatan penduduk, DPK, jumlah SLTA, lokasi, persen penduduk muslim, dan pemilih PPP-PKB (baca tabel 17 lampiran 1). Karena tujuan utama pemodelan multinomial logit ini adalah untuk mendapatkan dugaan bagi variabel respon (Y), maka dipandang lebih baik jika dapat diperoleh model yang lebih sederhana. Oleh karena itu, dilakukan analisis model multinomial logit hanya dengan variabel-variabel yang nyata berpengaruh saja, sehingga dihasilkan model seperti yang disajikan pada tabel 18 di lampiran 1. Model ini dipandang cukup baik karena uji kelayakan modelnya

(Goodness-of-Fit Tests) menunjukkan model cukup layak digunakan (p=1,000). Disamping itu, tanda

koefisien dari setiap variabel penjelasnya juga sejalan dengan kecenderungan potensi suatu wilayah, dimana tanda negatif pada koefisien variabel penjelas tersebut bermakna bahwa semakin tinggi nilai variabel tersebut, potensi wilayah juga semakin tinggi.

Pendugaan dengan menggunakan model multinomial logit yang disajikan pada tabel 2 ternyata memberikan hasil yang cukup baik. Kesesuaian hasil potensi dugaan dengan potensi yang diperoleh dari hasil penelitian cukup tinggi. Pada tabel 5 terlihat bahwa dugaan potensi yang tepat mencapai 79,59%, yang kurang tepat satu tingkat (dari rendah ke sedang, sedang ke tinggi, atau sebaliknya) mencapai 20,41%, dan tidak ada yang tidak tepat dua tingkatan (Rendah ke Tinggi atau sebaliknya). Ketidaktepatan yang terjadi dapat disebabkan oleh beberapa faktor, antara lain: potensi wilayah yang diperoleh dari ekstraksi hasil penelitian dan verifikasi lapangan memang kurang akurat, data variabel penjelas yang digunakan dalam pemodelan tidak tepat, atau adanya faktor lain yang mempengaruhi potensi yang tidak masuk dalam model.

Tabel 1. Kesesuaian Hasil Penelitian & Klarifikasi Lapangan dengan Hasil Dugaan Y-duga

Y-observasi

Rendah Sedang Tinggi Total

Rendah 121 6 0 127

15

Tinggi 0 7 50 57

Total 148 37 60 245

4.2 Peta Potensi Pengembangan Bank Syariah

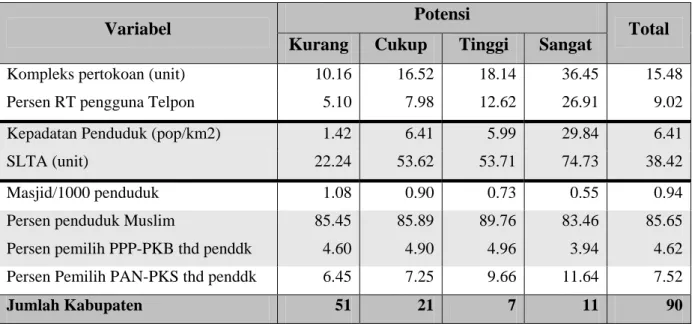

Pemodelan potensi pengembangan bank syariah dibagi tiga kategori potensi, yaitu: rendah (kategori 1), sedang (kategori 2), dan tinggi (kategori 3). Namun demikian, untuk membuat peta yang lebih baik, pendugaan potensi pengembangan bank syariah pada kabupaten/kota dibagi menjadi empat kategori potensi, yaitu kurang (kategori 1) untuk nilai dugaan 1,00 – 1,50, cukup (kategori 2) untuk nilai dugaan 1,50 – 2,00, tinggi (kategori 3) untuk nilai dugaan 2,00 – 2,50, dan sangat tinggi (kategori 4) untuk nilai dugaan 2,50 – 3,00. Tabel 2 menunjukkan keragaan daerah menurut potensi pengembangan bank syariah di Indonesia. Nampak beberapa variabel sangat jelas membedakan daerah-daerah yang memiliki potensi sangat tinggi, tinggi, cukup dan rendah. Variabel-variabel perbankan, ekonomi wilayah, dan demografi berbanding lurus dengan tingkat potensi pengembangan bank syariah, kecuali variabel PDRB yang sedikit kurang konsisten. Semakin besar nilai variabel yang bersangkutan, maka semakin tinggi potensi pengembangan bank syariahnya.

Sementara itu, persentase penduduk Muslim dan jumlah masjid sebagai proksi terhadap kondisi keagamaan antar daerah ternyata tidak menjadi pembeda yang signifikan antar daerah yang berpotensi sangat tinggi sampai yang berpotensi kurang. Persentase pemilih partai PPP-PKB dan pemilih PKS-PAN, ternyata tidak menunjukkan perbedaan yang signifikan meskipun ada kecenderungan pemilih PPP-PKB tertinggi pada daerah berpotensi cukup dan tinggi, sementara pemilih PAN-PKS berkorelasi linear dengan potensi pengembangan bank syariah. Daerah-daerah dengan pemilih PAN-PKS tinggi cenderung memiliki potensi pengembangan bank syariah lebih tinggi.

Tabel 2. Keragaan Potensi Pengembangan Bank Syariah di Indonesia Potensi

Variabel

Kurang Cukup Tinggi Sangat Total

Aktiva (milyar) 360.90 553.78 1,014.46 22,211.89 4588.77

DPK (milyar) 313.70 459.60 900.10 10,404.07 2298.91

Kredit (milyar) 300.60 482.14 1,539.47 4,897.11 1306.71

PDRB Perkapita (juta) 1.98 1.94 2.63 4.63 2.53

Kompleks pertokoan (unit) 9.13 17.63 22.90 44.88 18.26 Persen RT pengguna Telpon 4.63 6.53 11.25 26.24 9.57 Kepadatan Penduduk (pop/km2) 2.68 7.72 12.10 43.42 11.91

SLTA (unit) 20.94 48.70 56.90 79.41 38.90

Masjid/1000 penduduk 1.00 0.99 1.04 0.66 0.94

Persen penduduk Muslim 72.62 90.61 87.10 85.72 78.77

Persen pemilih PPP-PKB thd pddk 6.00 11.69 10.58 9.10 7.75 Persen pemilih PAN-PKS thd pddk 5.07 6.35 7.57 10.26 6.45

16

Potensi Variabel

Kurang Cukup Tinggi Sangat Total

Jumlah Kabupaten 205 46 31 66 348

Ringkasan hasil pendugaan potensi pengembangan bank syariah di Indonesia dapat dibaca pada tabel 3. Dari 348 kabupten/kota di Indonesia (kecuali NAD dan Maluku), yang termasuk dalam kabupaten/kota berpotensi “sangat tinggi” 66 wilayah (19,0 %), berpotensi “tinggi” 31 wilayah (8,9 %), berpotensi “cukup” 47 wilayah (13,5%), dan berpotensi “kurang” 204 wilayah (58,6 %).

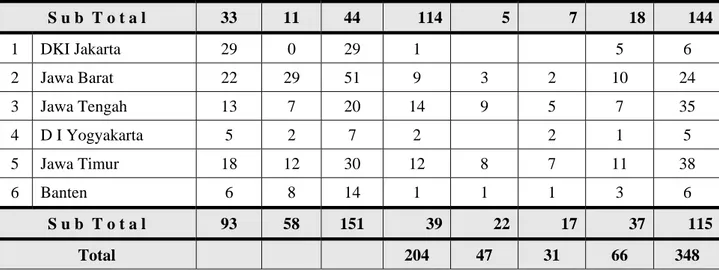

Tabel 3. Sebaran Potensi Kabupaten/Kota Menurut Propinsi di Indonesia

Potensi No Nama Propinsi BUS & UUS BPRS BS

Kurang Cukup Tinggi Sangat Total

1 Sumatera Utara 12 5 17 8 8 2 2 20 2 Sumatera Barat 7 3 10 11 1 2 2 16 3 Riau 5 2 7 10 2 2 2 16 4 Jambi 2 0 2 8 1 1 10 5 Sumatera Selatan 5 1 6 7 2 1 1 11 6 Bengkulu 1 1 2 3 1 4 7 Lampung 2 3 5 2 7 1 10 8 Bangka Belitung 0 1 1 2 1 3 S u b T o t a l 34 16 50 51 21 7 11 90 1 Bali 2 1 3 7 1 1 9

2 Nusa Tenggara Barat 4 1 5 3 1 2 2 8

3 Nusa Tenggara Timur 0 0 0 14 1 15

4 Kalimantan Barat 3 0 3 8 2 10 5 Kalimantan Tengah 1 0 1 13 1 14 6 Kalimantan Selatan 6 1 7 8 1 1 1 11 7 Kalimantan Timur 6 0 6 8 1 4 13 8 Sulawesi Utara 1 0 1 4 1 1 6 9 Sulawesi Tengah 2 0 2 8 1 9 10 Sulawesi Selatan 5 7 12 22 1 3 26 11 Sulawesi Tenggara 1 0 1 5 1 6 12 Gorontalo 1 0 1 2 1 3 13 Papua 1 1 2 12 1 1 14

17 S u b T o t a l 33 11 44 114 5 7 18 144 1 DKI Jakarta 29 0 29 1 5 6 2 Jawa Barat 22 29 51 9 3 2 10 24 3 Jawa Tengah 13 7 20 14 9 5 7 35 4 D I Yogyakarta 5 2 7 2 2 1 5 5 Jawa Timur 18 12 30 12 8 7 11 38 6 Banten 6 8 14 1 1 1 3 6 S u b T o t a l 93 58 151 39 22 17 37 115 Total 204 47 31 66 348

Sebaran kabupaten/kota yang memiliki potensi pengembangan sangat tinggi dan tinggi terbanyak adalah di wilayah 3 (Jawa), kemudian di wilayah 2 (di luar Jawa dan Sumatera), dan terendah di wilayah 1 (Sumatera). Dari 66 kabupaten/kota yang berpotensi sangat tinggi, 37 diantaranya berada di wilayah 3, 18 di wilayah 2, dan 11 di wilayah 1. Sementara itu, dari 31 kabupaten/kota yang berpotensi tinggi, 17 berada di wilayah 3, 7 di wilayah 2, dan 7 di wilayah 1. Sehingga secara keseluruhan Jawa memiliki 54 (47%), Sumatrera memiliki 18 (20%), dan luar Jawa dan Sumatera memiliki 25 (17,4%), kabupaten/kota berpotensi untuk pengembangan bank syariah. Sejalan dengan potensi daerah, bank syariah (BUS dan UUS, maupun BPRS) terbanyak juga berada di wilayah 3, kemudian di wilayah 1, dan tersedikit di wilayah 2.

Pengembangan bank syariah sampai tahun 2004 ternyata belum mampu menggarap semua daerah yang berpotensi. Beberapa kantor bank syariah justru didirikan di daerah dengan potensi cukup atau kurang. Dari 66 kabupaten/kota yang termasuk berpotensi sangat tinggi, baru 44 kabupaten/kota (66,7%) yang sudah ada kantor bank syariah. Artinya, masih ada 33,3 persen kabupaten/kota berpotensi sangat tinggi yang belum di garap oleh perbankan syariah. Pada kabupaten/kota yang termasuk berpotensi tinggi, jumlah kabupaten/kota yang sudah ada bank syariahnya sebesar 19,4 persen. Dengan demikian masih terdapat 25 kabupaten/kota (80,7%) yang belum digarap.

Tabel 4. Keberadaan Bank Syariah Berdasarkan Potensi Pengembangan Potensi

Bank

Syariah Keberadaan Kurang Cukup Tinggi Sangat Tng Total

Tidak Ada 200 38 25 22 285 Ada 4 9 6 44 63 BUS dan UUS (%) 1.96 19.15 19.35 66.67 18.10 Tidak Ada 190 35 20 48 293 Ada 14 12 11 18 55 BPRS (%) 6.86 25.53 35.48 27.27 15.80 Bank S i h Tidak ada 187 28 17 17 249

18

Ada 17 19 14 49 99

(%) 8.33 40.43 45.16 74.24 28.45

Total Daerah 204 47 31 66 348

(%) 58.6 13.5 8.9 19.0 100.0

Sementara itu, beberapa kabupaten yang termasuk berpotensi cukup, namun sudah terdapat kantor bank syariah sebesar 19,2 persen dan pada daerah yang termasuk berpotensi kurang yang sudah ada bank syariah sebesar 2,0 persen. Hasil ini menunjukkan bahwa secara umum pengembangan bank syariah telah sesuai dengan mengarahkan perluasan jaringan pada daerah-daerah yang potensial, meskipun masih banyak daerah-daerah yang berpotensi namun belum digarap oleh perbankan syariah. Sehingga, pengembangan bank syariah kedepan sebaiknya diarahkan pada daerah-daerah yang memiliki potensi pengembangan yang sangat tinggi, tinggi dan cukup sebagai prioritas, namun dengan tetap memperhatikan hal-hal yang bersifat spesifik pada daerah tersebut. Hal ini tidak berarti bahwa daerah yang relatif kurang potensial tidak bisa dikembangkan secara baik.

Sementara itu, sebaran BPRS cukup merata pada daerah yang berpotensi, meskipun konsentrasi terbesar berada pada daerah yang termasuk berpotensi tinggi. Berdasarkan sebaran keberadaan BPRS, nampak konsentrasi BPRS berada pada daerah yang lebih rendah potensinya dibandingkan dengan konsentrasi keberadaan BUS atau UUS. Hal ini diduga terkait dengan strategi pemasaran BPRS yang lebih memilih daerah yang secara relatif belum digarap BUS atau UUS sehingga tidak terjadi persaingan langsung dengan BUS atau UUS. Pada sisi lain, peluang pengembangan BPRS masing terbuka luas, mengingat baru 27,3 persen daerah berpotensi sangat tinggi, 35.5 persen daerah berpotensi tinggi, dan 25,5 persen daerah berpotensi cukup yang sudah terdapat BPRS. Masih terdapat rata-rata sekitar 70 persen daerah yang belum dikembangkan.

Jika digabungkan sebaran keberadaan kantor bank syariah dan BPRS di kabupaten/kota berdasarkan potensi pengembangannya nampak bahwa sebesar 74,2 persen kabupaten/kota yang berpotensi sangat tinggi sudah ada kantor bank syariah, sementara untuk kategori potensi yang lebih rendah jumlah kabupaten/kota yang sudah terdapat bank syariah juga relatif sedikit, yaitu 45,2 persen untuk yang berpotensi tinggi, 40,4 persen untuk yang berpotensi cukup dan 8,3 persen untuk yang berpotensi kurang. Secara umum baik BUS, UUS, maupun BPRS berkecenderungan untuk mengembangkan jaringan kantor bank syariahnya pada daerah-daerah yang berpotensi, meskipun pada sisi lain masih banyak kabupaten/kota berpotensi sangat tinggi dan tinggi yang belum digarap.

Jika dilihat antar wilayah nampak bahwa kinerja variabel perbankan, ekonomi wilayah, dan demografi tertinggi berada pada wilayah 3. Dengan pola demikian secara umum Jawa memiliki potensi pengembangan bank syariah yang lebih tinggi dibandingkan dengan wilayah lainnya.

19

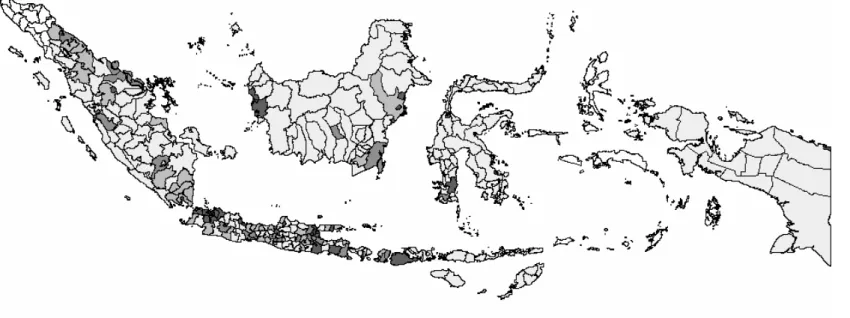

Gambar 3. Potensi Pengembangan Bank Syariah di Indonesia Keterangan:

Sangat Potensial Cukup Potensial

Potensial Kurang Potensial

Legend: Jumlah Total Bank Syariah

4.3 Potensi dan Strategi Pengembangan Bank Syariah di Sumatera

Di Sumatera variabel perbankan, ekonomi wilayah, dan demografi berbanding lurus dengan potensi pengembangan bank syariah. Semakin tinggi nilai variabel tersebut berarti semakin potensial, kecuali pada variabel PDRB, dan variabel kepadatan penduduk yang sedikit tidak linier. Sementara itu, variabel keagamaan ternyata tidak menjadi pembeda tingkat potensi yang jelas antar daerah. Namun demikian, ada kecenderungan pada daerah yang sangat potensial memiliki pemilih partai PPP-PKB yang rendah; sebaliknya, untuk pemilih PKS-PAN memiliki korelasi linear dengan potensi pengembangan bank syariah. Artinya, daerah dengan pemilih PAN-PKS tinggi cenderung memiliki potensi pengembangan bank syariah yang lebih tinggi pula.Tabel 5. Keragaan Potensi Pengembangan Bank Syariah di Sumatera Potensi

Variabel

Kurang Cukup Tinggi Sangat Total

Aktiva (milyar) 435.82 610.04 826.17 8,749.13 1522.90

DPK (milyar) 276.29 377.53 769.99 3,460.12 727.45

Kredit (milyar) 317.93 416.33 873.93 3,117.82 726.34

20

Potensi Variabel

Kurang Cukup Tinggi Sangat Total

Kompleks pertokoan (unit) 10.16 16.52 18.14 36.45 15.48

Persen RT pengguna Telpon 5.10 7.98 12.62 26.91 9.02

Kepadatan Penduduk (pop/km2) 1.42 6.41 5.99 29.84 6.41

SLTA (unit) 22.24 53.62 53.71 74.73 38.42

Masjid/1000 penduduk 1.08 0.90 0.73 0.55 0.94

Persen penduduk Muslim 85.45 85.89 89.76 83.46 85.65

Persen pemilih PPP-PKB thd penddk 4.60 4.90 4.96 3.94 4.62

Persen Pemilih PAN-PKS thd penddk 6.45 7.25 9.66 11.64 7.52

Jumlah Kabupaten 51 21 7 11 90

Hasil analisis menunjukkan bahwa terdapat 11 daerah di Sumatera, seluruhnya kota, yang berpotensi sangat tinggi (12,2%) untuk pengembangan perbankan syariah, ditambah 7 daerah yang berpotensi tinggi (7,8%) dan 21 daerah berpotensi cukup (23,3%). Bank syariah baru memasuki daerah-daerah berpotensi sangat tinggi (81,8%), namun belum banyak masuk ke daerah berpotensi tinggi (42,9%) dan cukup (33,3%). Strategi pengembangan BPRS pada umumnya berusaha tidak berhadapan langsung dengan BUS dan UUS, melainkan mencari daerah yang belum dimasuki bank syariah (baca tabel 6), terutama di daerah berpotesi tinggi (28,6%).

Tabel 6. Keberadaan Bank Syariah Berdasarkan Potensi di Sumatera

Potensi Bank

Syariah Keberadaan Kurang Cukup Tinggi Sangat Tng Total

Tidak Ada 49 16 6 2 73 Ada 2 5 1 9 17 BUS dan UUS (%) 3.9 23.8 14.3 81.8 18.9 Tidak Ada 41 19 5 10 75 Ada 10 2 2 1 15 BPRS (%) 19.6 9.5 28.6 9.1 16.7 Tidak ada 39 14 4 2 59 Ada 12 7 3 9 31 Bank Syariah (%) 23.5 33.3 42.9 81.8 34.4 Total Daerah 51 21 7 11 90 (%) 56.7 23.3 7.8 12.2 100.0

Kecuali di Sumatera Utara (Sibolga dan Medan) dan Sumatera Barat (Padang dan Bukit Tinggi), di propinsi-propinsi lain hanya ada satu kabupaten/kota yang berpotensi sangat

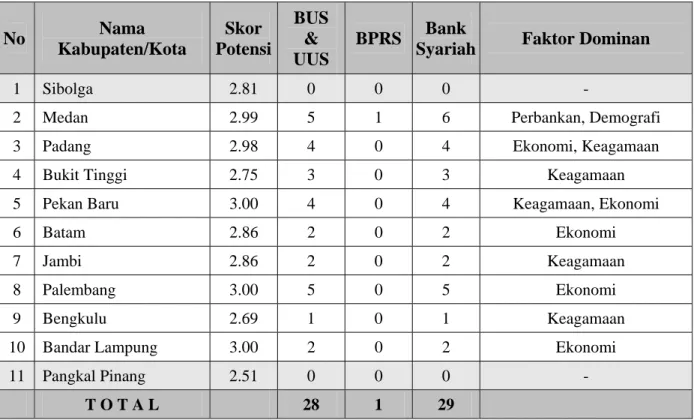

21

tinggi. Dari tabel 7 terlihat bahwa skor sempurna (3,00) diperoleh oleh tiga kota, yaitu Pekanbaru, Palembang, dan Bandar Lampung. Artinya, ketiga daerah ini memiliki potensi yang lebih tinggi dibandingkan 8 daerah lain di wilayah 1 tersebut, dengan faktor ekonomi yang paling dominan.

Bank syariah rata-rata sudah memasuki daerah yang berpotensi sangat tinggi ini, walaupun belum banyak. Namun demikian, Sibolga dan Pangkal Pinang malah belum memiliki bank syariah sama sekali. Faktor-faktor yang perlu diperhatikan dalam mengembangkan bank syariah di wilayah ini adalah ekonomi (Batam, Palembang, dan Bandar Lampung), Keagamaan (Bukit Tinggi, Jambi, dan Bengkulu), ekonomi dan keagamaan (Padang dan Pakan Baru), dan perbankan dan demografi (Medan), selain faktor karakteristik khusus yang dimiliki oleh masing-masing daerah.

Tabel 7. Karakteristik Kabupaten/Kota Berpotensi Sangat Tinggi di Sumatera

No Nama Kabupaten/Kota Skor Potensi BUS & UUS BPRS Bank

Syariah Faktor Dominan

1 Sibolga 2.81 0 0 0 -

2 Medan 2.99 5 1 6 Perbankan, Demografi

3 Padang 2.98 4 0 4 Ekonomi, Keagamaan

4 Bukit Tinggi 2.75 3 0 3 Keagamaan

5 Pekan Baru 3.00 4 0 4 Keagamaan, Ekonomi

6 Batam 2.86 2 0 2 Ekonomi

7 Jambi 2.86 2 0 2 Keagamaan

8 Palembang 3.00 5 0 5 Ekonomi

9 Bengkulu 2.69 1 0 1 Keagamaan

10 Bandar Lampung 3.00 2 0 2 Ekonomi

11 Pangkal Pinang 2.51 0 0 0 -

T O T A L 28 1 29

Kabupate/kota yang berpotensi tinggi untuk pengembangan perbankan syariah di Sumatera ada 7 daerah (baca tabel 8). Berbeda dengan daerah yang berpotensi sangat tinggi yang didomonasi oleh faktor ekonomi dan telah dimasuki bank syariah, daerah yang berpotensi tinggi ini belum banyak dimasuki oleh bank syariah, terutama oleh BUS dan UUS. Dari ketujuh daerah baru Dumai yang telah memiliki satu BUS. Sementara itu, Deli Serdang, Dumai, dan Bengkalis sudah memiliki BPRS.

Dengan kondisi seperti itu masih terbuka luas ruang untuk mengembangkan bank syariah di daerah berpotensi tinggi ini. Faktor dominan yang perlu diperhatikan adalah perbankan dan ekonomi (Dumai, Bengkalis, Muara Enim), Keagamaan (Payakumbuh dan Solok), dan Demografi (Binjai), selain karakteristik khusus yang dimiliki masing-masing daerah. Peta lengkap potensi dan biplot pengembangan perbankan syariah di wilayah 1 dapat dibaca pada gambar 4 – 7 di lampiran 2.

22

Tabel 8. Karakteristik Kabupaten/Kota Berpotensi Tinggi di Sumatera

No Nama Kabupaten/Kota Skor Potensi BUS & UUS BPRS Bank

Syariah Faktor Dominan

1 Binjai 2.00 0 0 0 Demografi

2 Deli Serdang 2.18 0 3 3 Demografi, Ekonomi

3 Payakumbuh 2.20 0 0 0 Keagamaan

4 Solok 2.02 0 0 0 Keagamaan

5 Dumai 2.05 1 0 1 Perbankan, Ekonomi

6 Bengkalis 2.12 0 1 1 Perbankan, Ekonomi

7 Muara Enim 2.17 0 0 0 Perbankan, Ekonomi

T O T A L 1 4 5

4.4 Potensi dan Strategi Pengembangan Bank Syariah di Luar Jawa

dan Sumatera

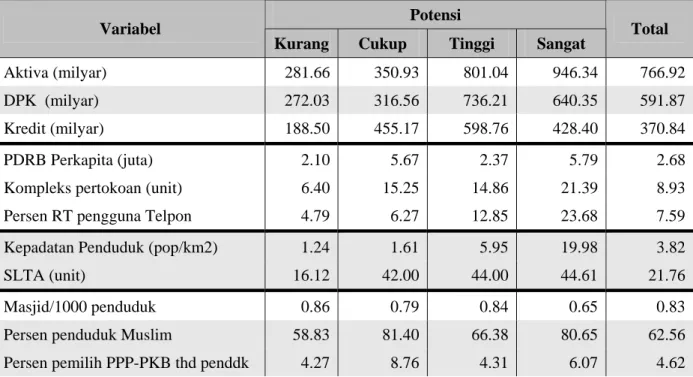

Pada wilayah 2 (Kalimantan, Sulawesi, Bali, Nusa Tenggara, dan Papua) daerah-daerah potensial dicirikan oleh tingginya sebagian variabel-variabel perbankan (aktiva) dan ekonomi wilayah (pengguna telepon), serta semua variabel demografi. Variabel DPK, Kredit, PDRB, dan komplek pertokoan tidak selalu berbanding lurus dengan potensi pengembangan bank syariah. Sementara itu, variabel keagamaan juga tidak menunjukkan keragaman yang nyata (baca tabel 9).

Tabel 9. KeragaanPotensi Pengembangan Bank Syariah di Luar Jawa dan Sumatera

Potensi Variabel

Kurang Cukup Tinggi Sangat Total

Aktiva (milyar) 281.66 350.93 801.04 946.34 766.92

DPK (milyar) 272.03 316.56 736.21 640.35 591.87

Kredit (milyar) 188.50 455.17 598.76 428.40 370.84

PDRB Perkapita (juta) 2.10 5.67 2.37 5.79 2.68

Kompleks pertokoan (unit) 6.40 15.25 14.86 21.39 8.93 Persen RT pengguna Telpon 4.79 6.27 12.85 23.68 7.59 Kepadatan Penduduk (pop/km2) 1.24 1.61 5.95 19.98 3.82

SLTA (unit) 16.12 42.00 44.00 44.61 21.76

Masjid/1000 penduduk 0.86 0.79 0.84 0.65 0.83

Persen penduduk Muslim 58.83 81.40 66.38 80.65 62.56

23

Persen pemilih PAN-PKS thd penddk 4.17 5.52 3.45 7.45 4.58

Jumlah Kabupaten 115 4 7 18 144

Hasil analisis menunjukkan terdapat 18 wilayah yang memiliki potensi pengembangan bank syariah sangat tinggi (12,5%), 7 daerah berpotensi tinggi (4,9%), dan 5 daerah berpotensi cukup (3,5%). Bank syariah baru memasuki sebagian daerah-daerah berpotensi sangat tinggi (61,1%) dan cukup (60,0%), namun belum banyak masuk ke daerah berpotensi tinggi (28,6%). Strategi pengembangan BPRS pada umumnya juga berusaha tidak berhadapan langsung dengan BUS dan UUS, melainkan mencari daerah yang belum dimasuki bank syariah, terutama di daerah berpotensi tinggi (tabel 10).

Tabel 10. Keberadaan Bank Syariah Berdasarkan Potensi di Luar Jawa dan Sumatera

Potensi Bank

Syariah Keberadaan Kurang Cukup Tinggi Sangat Tng Total

Tidak Ada 114 2 5 7 128 Ada 0 3 2 11 16 BUS dan UUS (%) 0.0 60.0 28.6 61.1 11.1 Tidak Ada 109 4 4 15 132 Ada 5 1 3 3 12 BPRS (%) 4.4 20.0 42.9 16.7 8.3 Tidak ada 109 2 3 4 118 Ada 5 3 4 14 26 Bank Syariah (%) 4.4 60.0 57.1 77.8 18.1 Total Daerah 114 5 7 18 144 (%) 79.2 3.5 4.9 12.5 100.0

Kota yang memiliki skor maksimal (3,00) yaitu kota Denpasar, Mataram, Banjarmasin, Balikpapan, Samarinda, dan Makassar, yang rata-rata memiliki faktor perbankan, demografi, atau ekonomi yang dominan. Propinsi yang hanya memiliki satu kabupaten/kota berpotensi sangat tinggi adalah Papua, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, dan Kalimantan Tengah, yang seluruhnya merupakan kota propinsi. Sementara itu, propinsi yang memiliki paling banyak kabupaten/kota berpotensi sangat tinggi adalah propinsi Sulawesi Selatan, yaitu kabupaten Bone, kota Makassar, dan kabupaten Pare-Pare (baca tabel 11).

Bank syariah belum secara optimal memasuki daerah-daerah yang berpotensi sangat tinggi ini. Makassar dan Banjarmasin adalah kota yang telah dimasuki oleh banyak bank syariah terbanyak. Sementara itu, masih ada 7 kabupaten/kota yang belum dimasuki bank syariah sama sekali. Oleh karena itu, masih terbuka peluang luas untuk mengembangkan bank syariah di daerah yang berpotensi sangat tinggi. Faktor yang perlu diperhatikan dalam pengembangan bank syariah adalah faktor perbankan dan demografi (Banjarmasin,

24

Balikpapan, Samarinda, dan Makassar), ekonomi (Denpasar, Manado, Mataram, Pontianak, dan Bontang), dan keagamaan (Sumbawa, Kabupaten Pontianak, Pare-Pare, Kendari, dan Gorontalo), selain faktor karakteristik khusus yang dimiliki masing-masing daerah.

Tabel 11. Karakteristik Kabupaten/Kota Sangat Potensial di Luar Jawa dan Sumatera No Nama Kabupaten/Kota Skor Potensi BUS & UUS BPRS Bank

Syariah Faktor Dominan

1 Denpasar 3.00 2 0 2 Ekonomi

2 Sumbawa 2.58 0 0 0 Keagamaan

3 Mataram 3.00 2 1 3 Keagamaan, Ekonomi

4 Kabupaten Pontianak 2.98 0 0 0 Keagamaan

5 Pontianak 2.99 3 0 3 Perbankan, Ekonomi

6 Banjarmasin 3.00 5 0 5 Perbankan, Demografi

7 Balikpapan 3.00 2 0 2 Perbankan, Demografi

8 Samarinda 3.00 2 1 3 Perbankan, Demografi

9 Tarakan 2.77 0 0 0 -

10 Bontang 2.86 0 0 0 Keagamaan, Ekonomi

11 Manado 2.97 1 0 1 Ekonomi

12 Palu 2.82 2 0 2 -

13 Bone 2.54 0 0 0 -

14 Makassar 3.00 5 2 7 Perbankan, Demografi

15 Pare-Pare 2.67 0 0 0 Keagamaan

16 Kendari 2.71 1 0 1 Keagamaan

17 Gorontalo 2.89 1 0 1 Keagamaan

18 Jayapura 2.60 0 0 0 -

T O T A L 26 4 30

Kabupate/kota yang berpotensi tinggi di wilayah 2 juga ada 7 daerah (baca tabel 12). Daerah yang berpotensi tinggi di wilayah 2 ini lebih belum terperhatikan oleh pengembangan bank syariah. Dari ketujuh daerah berpotensi, yang telah memiliki bank syariah baru Lombok Timur (satu UUS) dan Palangka Raya (satu BUS). Sementara itu, Badung sudah memiliki satu BPRS.

Dengan kondisi seperti itu masih terbuka kesempatan yang luas untuk mengembangkan bank syariah di daerah berpotensi tinggi di wilayah 2 ini. Faktor dominan yang perlu diperhatikan adalah perbankan (Badung), demografi (Lombok Tengah dan Lombok Timur), dan keagamaan (Gowa), selain karakteristik khusus yang dimiliki masing-masing daerah. Peta lengkap potensi dan biplot pengembangan perbankan syariah di wilayah 2 dapat dibaca pada gambar 8 – 13 di lampiran 3.

25

Tabel 12. Karakteristik Kabupaten/Kota Berpotensi Tinggi di Luar Jawa dan Sumatera No Nama Kabupaten/Kota Skor Potensi BUS & UUS BPRS Bank

Syariah Faktor Dominan

1 Badung 2.40 0 1 1 Perbankan

2 Lombok Tengah 2.13 0 0 0 Demografi

3 Lombok Timur 2.22 1 1 2 Demografi

4 Kupang 2.14 0 0 0 -

5 Palangka Raya 2.44 1 0 1 -

6 Kota Baru 2.43 0 0 0 -

7 Gowa 2.47 0 1 1 Keagamaan

T O T A L 2 3 5

4.5 Potensi dan Strategi Pengembangan Bank Syariah di Jawa

Demikian halnya untuk wilayah 3 (Jawa), hampir seluruh variabel perbankan, ekonomi wilayah, dan demografi memiliki kaitan erat dan berbanding lurus dengan potensi pengembangan bank syariah, kecuali variabel kredit dan PDRB saja yang sedikit tidak linier. Sementara itu, dari variabel keagamaan hanya variabel pemilih PAN-PKS cenderung memiliki pola yang linear dengan potensi pengembangan bank syariah ( baca tabel 13).

Tabel 13. Keragaan Potensi Pengembangan Bank Syariah di Jawa Potensi

Variabel

Kurang Cukup Tinggi Sangat Total

Aktiva (milyar) 496.55 536.16 1,179.87 35,100.28 11836.78

DPK (milyar) 485.51 568.93 1,021.15 16,245.43 5695.81

Kredit (milyar) 608.47 553.09 2,200.86 7,113.57 2947.04

PDRB Perkapita (juta) 1.48 1.19 2.20 4.55 2.53

Kompleks pertokoan (unit) 15.85 19.19 28.18 58.81 32.25 Persen RT pengguna Telpon 3.51 5.14 10.02 27.28 12.50 Kepadatan Penduduk (pop/km2) 8.56 10.19 17.15 58.86 26.47

SLTA (unit) 33.44 45.05 63.53 97.73 60.93

Masjid/1000 penduduk 1.33 1.12 1.24 0.69 1.07

Persen penduduk Muslim 96.50 97.07 94.54 88.86 93.83 Persen pemilih PPP-PKB thd penddk 12.95 19.05 15.48 12.11 14.18 Persen pemilih PAN-PKS thd penddk 5.92 5.61 8.40 11.21 7.95

26

Berbeda dengan dua wilayah sebelumnya, kabupaten/kota yang berpotensi sangat tinggi di wilayah 3 banyak sekali, berjumlah 37 (32,5%), ditambah 17 daerah berpotensi tinggi (14,9%) dan 21 daerah berpotensi cukup (18,4%). Di wilayah 3 ini cukup banyak kabupaten yang juga berpotensi sangat tinggi, padahal di wilayah 1 dan 2 umumnya hanya di kota-kota besar.

Bank syariah baru memasuki sebagian daerah-daerah berpotensi sangat tinggi (64,9%), namun belum banyak masuk ke daerah berpotensi tinggi (17,7%) dan cukup (4,8%). Strategi pengembangan BPRS pada umumnya juga memasuki daerah berpotensi sangat tinggi dan tinggi, seperti halnya BUS dan UUS. Hal ini mengindikasikan bahwa di daerah tersebut masing memiliki pasar yang cukup luas (baca tabel 14). Selain itu, BPRS juga telah lebih banyak memasuki daerah berpotensi tinggi (35,3%) dan cukup (28,6%) dari pada BUS dan UUS.

Tabel 14. Keberadaan Bank Syariah Berdasarkan Potensi di Jawa

Potensi Bank

Syariah Keberadaan Kurang Cukup Tinggi Sangat Tng Total

Tidak Ada 37 20 14 13 84 Ada 2 1 3 24 30 BUS dan UUS (%) 5.1 4.8 17.7 64.9 26.3 Tidak Ada 35 15 11 22 83 Ada 4 6 6 15 31 BPRS (%) 10.3 28.6 35.3 40.5 27.2 Tidak ada 34 15 10 8 67 Ada 5 6 7 29 47 Bank Syariah (%) 12.8 28.6 41.2 78.4 41.2 Total Daerah 39 21 17 37 114 (%) 34.2 18.4 14.9 32.5 100.0

Meskipun demikian, skor potensi tertinggi berada di wilayah kota, dimana kota yang memperoleh skor 3,0 adalah empat daerah di Jakarta ditambah Bandung, Surakarta, Semarang, Yogyakarta, Malang, Surabaya, dan Tangerang (baca tabel 15). Jika dibandingkan antar propinsi yang memiliki kabupaten/kota berpotensi sangat tinggi relatif proporsional dengan luas daerahnya.

Untuk membuktikan karakter DKI Jakarta yang sangat kuat mempengaruhi daerah-daerah lain, maka dengan mengeluarkan Jakarta diperoleh gambar yang sama sekali berbeda, dimana kabupaten/kota menyebar secara lebih merata di keempat kuadran, padahal sebelumnya hanya mengumpul di dua kuadran. Dengan mengeluarkan Jakarta, maka terlihat ada perubahan, dimana Surabaya memiliki ciri kinerja perbankan yang kuat. Beberapa kota yang sebelumnya tidak menonjol ciri perbankannya, namun muncul di gambar tersebut, di antaranya adalah kota Semarang.