TARGETING DAN POSITIONING PADA PRODUK

PEMBIAYAAN OLEH DIVISI MARKETING BMT

TARUNA SEJAHTERA KANTOR CABANG SURUH

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

MUHAMAD ZULKARNAIN

NIM: 201-14-027

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

STRATEGI PEMASARAN SEGMENTING,

TARGETING DAN POSITIONING PADA PRODUK

PEMBIAYAAN OLEH DIVISI MARKETING BMT

TARUNA SEJAHTERA KANTOR CABANG SURUH

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

MUHAMAD ZULKARNAIN

NIM: 201-14-027

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

MOTTO DAN PERSEMBAHAN

- MOTTO -

“

Tuhan tidak mewajibkan manusia untuk menang atau kalah, yang penting adalah

apakah seseorang berjuang atau tidak berjuang”

(Emha Ainun Nadjib)

- PERSEMBAHAN -

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang terlibat dalam penulisan karya ilmiah ini. Shalawat serta salam semoga tercurah limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya,

para sahabat, tabi’in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“STRATEGI PEMASARAN SEGMENTING, TARGETING DAN POSITIONING PADA PRODUK PEMBIAYAAN OLEH DIVISI MARKETING BMT TARUNA SEJAHTERA KANTOR CABANG SURUH”. Penulis mengakui bahwa semua ini tak akan terselesaikan tanpa bantuan dari semua pihak yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah penulis ingin mengucapkan terima kasih kepada semua pihak yang secara langsung dan tidak langsung telah membantu. Ungkapan terimakasih kadang tidak bisa mewakili kata-kata, hingga kiranya penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat sehat dan segala Barokah-Nya. 2. Kedua orang tua beserta saudara yang senantiasa mendoakan kelancaran dan

mendukung kegiatan ini sepenuhnya.

4. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, dan juga selaku Dosen Pembimbing Tugas Akhir yang senantiasa sabar membimbing dan mendukung penulis dalam segala bentuk keluh kesah selama penelitian.

5. Bapak Drs. Alfred L, M.Si. selaku Ketua Jurusan D-III Perbankan Syari’ah dan selaku dosen pembimbing magang di BMT Taruna Sejahtera Kantor Cabang Suruh.

6. Bapak Taufikur Rahman, S.E. M.Si. selaku Dosen Pembimbing Akademik. 7. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya

jurusan Perbankan Syari’ah D III yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

8. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

9. Segenap karyawan BMT Taruna Sejahtera Kantor Cabang Suruh yang telah membantu kelancaran kegiatan penelitian ini.

10. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga, khususnya pada jurusan D III Perbankan Syari’ah kelas A maupun kelas B angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

Semoga Allah membalas semua amal baik mereka dengan imbalan yang lebih baik dari yang mereka berikan kepada penulis, dan senantiasa diberikan kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari sempurna tapi penulis akan berusaha untuk membuatnya menjadi mendekati sempurna. Saran dan kritik yang diberikan sangat berharga dalam Oleh karena itu, dengan senang hati penulis menerima kritik serta saran yang bersifat membangun. Semoga Tugas Akhir ini bermanfaat bagi peneliti dan bagi pembaca pada umumnya.

Wassalamu’alaikum Wr.Wb.

Salatiga, 19 Juni 2017 Penulis,

ABSTRAK

Zulkarnain, Muhamad. 2017. Strategi Pemasaran Segmenting, Targeting dan Positioning pada Produk Pembiayaan oleh Divisi Marketing BMT Taruna Sejahtera Kantor Cabang Suruh. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Drs. Alfred L, M.Si.

Penelitian ini dilatarbelakangi bagamaimana strategi pemasaran segmenting, targeting dan positioning yang dijalankan divisi marketing serta kendala-kendala yang dihadapi ketika memasarkan produk pembiayaannya. Tujuan penelitian ini adalah untuk mengetahui bagaimana kendala yang ada.

Metodelogi penelitian yang digunakan adalah deskriptif kualitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan teknik pengambilan data melalui wawancara dan observasi, sedangkan data sekundernya dari dokumen-dokumen BMT Taruna Sejahtera Kantor Cabang Suruh.

Hasil penelitian menemukan, strategi pemasaran produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh yang pertama segmenting memilih segmen geografi, demografi dan perilaku. Kedua targeting yaitu pedagang dan karyawan tetap. Pada positioning dengan memberikan pinjaman pembiayaan tanpa jaminan. Jumlah anggota produk pembiayaan bermanfaat mengalami perkembangan setiap tahunnya. Kendala utama segmenting terdapat pada segmen geografi yaitu infrastruktur lingkungan yang kurang memadahi, sedangkan segmen perilaku anggota tidak mau melengkapi berkas. Kendala positioning kurangnya pengetahuan dari calon anggota tentang produk yang ditawarkan, serta belum memahami perbedaan antara BMT dan koperasi biasa.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN a. Latar Belakang ... 1

b. Rumusan Masalah ... 5

c. Tujuan dan Manfaat Penelitian ... 6

d. Metode Penelitian ... 7

e. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI a. Kajian Pustaka ... 12

1. Segmenting ... 16

2. Targeting ... 18

3. Positioning ... 20

4. Pembiayaan ... 21

BAB III GAMBARAN OBJEK PENELITIAN a. Gambaran Umum Perusahaan ... 25

1. Profil sejarah ... 25

2. Visi Misi ... 27

3. Lokasi BMT Taruna Sejahtera ... 28

4. Struktur Organisasi ... 28

5. Tugas, Wewenang dan Tanggung Jawab ... 29

6. Bidang Usaha ... 40

b. Data Deskriptif Perusahaan ... 44

1. Data SDM BMT Taruna Sejahtera Kantor cabang Suruh ... 44

2. Data Demografis Anggota BMT Taruna Kantor Cabang Suruh ... 45

BAB IV ANALISIS DATA a. Strategi Pemasaran Segmenting, Targeting dan Positioning ... 47

b. Perkembangan Anggota BMT Taruna Sejahtera ... 52

c. Kendala-kendala dalam Menerapankan Segmenting, Targeting, dan Positioning ... 54

BAB V PENUTUP a. Kesimpulan ... 56

DAFTAR PUSTAKA ... 59 LAMPIRAN-LAMPIRAN

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 3.1 Data Komposisi Pendidikan SDM BMT Taruna Sejahtera Kantor Cabang Suruh ... 44 Tabel 3.2 Data Jenis Kelamin Anggota BMT Taruna Sejahtera Kantor Cabang

Suruh ... 45 Tabel 3.3 Data Usia Anggota Pembiayaan BMT Taruna Sejahtera Kantor

Cabang Suruh ... 45 Tabel 3.4 Data Pekerjaan Anggota BMT Taruna Sejahtera Kantor Cabang

Suruh ... 45 Tabel 3.5 Data Hasil Pendapatan BMT Taruna Sejahtera Kantor Cabang Suruh

... 46 Tabel 3.6 Data Pendidikan Terakhir Anggota BMT Taruna Sejahtera Kantor

Cabang Suruh ... 46 Tabel 3.7 Data Agama Aggota BMT Taruna Sejahtera Kantor Cabang Suruh

... 46 Tabel 4.1 Data Perkembangan Pencairan Pembiayaan Anggota BMT Taruna

DAFTAR LAMPIRAN

Lampiran 1 Brosur BMT Taruna Sejahtera Lampiran 2 Form Pembiayaan

BAB I

PENDAHULUAN

A. Latar Belakang

Baitul Maal Wa Tamwil (BMT) merupakan salah satu lembaga keuangan mikro syariah yang mulai banyak diminati masyarakat Indonesia. Masyarakat mulai menyadari bahwa lembaga keuangan berbasis syariah sangat penting di negara ini, karena mayoritas penduduk yang beragama Islam. Semakin banyaknya peminat lembaga keuangan berbasis syariah seperti BMT, menyebabkan semakin banyak berdirinya lembaga keuangan tersebut. Hal tersebut menimbulkan persaingan yang ketat dalam mencari pelanggan atau anggota. Oleh karena itu, strategi pemasaran sangat diperlukan untuk menghadapi persaingan tersebut dalam memenuhi kebutuhan anggota yang berbeda-beda (Ridwan, 2004: 126).

BMT harus mengidentifikasi bagian pasar yang dapat dilayaninya dengan baik dan paling menguntungkan. BMT juga harus merancang strategi pemasaran yang nantinya akan digerakkan anggota dan membangun hubungan yang benar dengan calon anggota yang tepat. Untuk memenangkan persaingan, tidak hanya sebatas menyusun strategi pemasaran sebagai taktik namun lebih dari itu juga menyusun strategi yang dijalankan divisi marketing yaitu segmenting, targeting, dan positioning yang diinginkan oleh perusahaan ataupun BMT (Kembuan, 2014: 853).

Segmenting disini adalah mengenai bagaimana target umum produk pembiayaan dari BMT Taruna Sejahtera Kantor Cabang Suruh, yang dijalankan sesuai dengan target yang jelas untuk siapa produk tersebut. Sedangkan targeting yaitu mengenai spesifik sasaran atau target yang akan menjadi sasaran BMT agar mau menggunakan produk pembiayaannya. Kemudian positioning yaitu mengenai bagaimana usaha yang dijalankan BMT agar masyarakat dalam hal ini yaitu calon anggota dapat berfikir sesuatu tentang produk pembiayaan yang ditawarkan perusahaan (Arifin, 2005: 49).

Setelah melakukan segmentasi pasar maka langkah selanjutnya adalah menetapkan pasar sasaran. Kegiatan menetapkan pasar sasaran setelah pasar dipilah menjadi beberapa bagian. Penetapan pasar sasaran harus dilakukan dengan berbagai pertimbangan sesuai dengan kemampuan BMT. Oleh karena itu, penetapan pasar sasaran harus dilakukan secara hati-hati, karena berakibat fatal jika salah dalam penetapannya. Penetapan pasar sasaran dimulai dari evaluasi terhadap segmen yang ada, kemudian baru dilakukan pemilihan segmen yang dianggap memenuhi syarat (Kasmir, 2004: 113).

Langkah yang terakhir adalah menetapkan posisi pasar. Langkah ini dilakukan setelah penetapan pasar sasaran. Seperti penetapan pasar sasaran, menentukan posisi pasar juga harus dilakukan dengan berbagai pertimbangan yang matang. Penentuan posisi pasar dapat dilakukan atas dasar atribut, kesempatan kegunaan, kelas produk, atau langsung menghadapi pesaing (Kasmir, 2004: 114).

Hal tersebut merupakan strategi pemasaran yang coba digunakan oleh divisi marketing BMT Taruna Sejahtera Kantor Cabang Suruh pada produk pembiayaannya, karena pembiayaan sendiri merupakan suatu aktivitas terpenting dari lembaga keuangan dalam menyalurkan dana yang dimilikinya kepada anggota. Aktifitas tersebut merupakan sebagai upaya untuk memperoleh pendapatan semaksimal mungkin (Ridwan, 2004: 163).

mudharabah dan musyarakah, transaksi sewa-menyewa dalam bentuk ijarah, transaksi jual beli dalam bentuk piutang murabahah dan transaksi pinjam meminjam dalam bentuk piutang qardh, berdasarkan persetujuan atau kesepakatan antara lembaga keuangan syariah dan pihak lain yang mewajibkan pihak yang dibiayai atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil (Asiyah, 2014: 1-2).

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka penulisan tugas akhir ini akan membahas mengenai strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan yang dibatasi dengan mengambil obyek pada BMT Taruna Sejahtera Cabang Suruh dengan pokok masalah sebagai berikut:

1. Bagaimana strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh?

2. Bagaimana perkembangan Produk Pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh?

3. Adakah kendala-kendala yang di hadapi Account Officer dan Bagaimana Account Officer menghadapi kendala-kendala dalam memasarkan produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Dari rumusan masalah tersebut dapat ditentukan tujuan yang akan dicapai dari penelitian ini adalah:

a. Untuk mengetahui strategi segmenting, targeting dan positioning pada produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh. b. Untuk mengetahui perkembangan BMT Taruna Sejahtera Kantor

c. Untuk mengetahui kendala-kendala yang di hadapi Account Officer dan bagaimana Account Officer menghadapi kendala-kendala dalam memasarkan produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh.

2. Manfaat penelitian a. Bagi Penulis

1) Untuk memahami bagaimana segmenting, targeting dan positioning yang dijalankan pada BMT sehingga dapat saya jadikan sebagai suatu aplikasi untuk menjalankan bengkel motor yang sedang saya geluti dalam mencari konsumen.

2) Penulisan tugas akhir ini sebagai syarat kelulusan dari jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

b. Bagi IAIN Salatiga

1) Penulisan tugas akhir ini dapat memperkaya literatur penelitian tentang segmenting, targeting dan positioning pada produk pembiayaan BMT.

c. Bagi BMT Taruna Sejahtera Cabang Suruh

1) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan dalam mengembangkan pelayanan produk dimasa yang akan datang.

2) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan dalam penentuan kebijakan pemasaran BMT.

D. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah analisis penelitian deskriptif yaitu metode yang menjelaskan kenyataan dilapangan yang diperoleh dari pihak-pihak BMT kemudian diambil kesimpulan. Penelitian kualitatif deskriptif digunakan untuk mengungkapkan makna data secara kualitatif berupa: penjelasan, uraian, dan keterangan yang diperlukan. Teknik analisis disini penulis mengungkapkan data-data yang diperoleh secara numerik (angka-angka) dan dijelaskan (Wirartha, 2006: 134).

2. Objek Penelitian

3. Teknik Analisis Data

Dalam penelitian ini penulis menggunakan teknik penelitian kualitatif yaitu penelitian yang berutujuan menggambarkan secara terperinci keadaan serta kondisi dalam suatu objek penelitian. Jenis data yang digunakan yaitu:

a. Data Primer

Data primer digunakan untuk berhubungan dengan bahasan penelitian, didapat dari wawancara langsung dengan narasumber, yaitu dengan divisi marketing dan manajer BMT, selain itu dengan karyawan yang terkait dengan pengembangan karyawan. Data ini diperoleh dari hasil wawancara dan observasi. Hal-hal yang disajikan pada saat wawancara adalah bagaimana menjalankan strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh (Suryanto dkk, 2006: 69-70).

b. Data Sekunder

4. Teknik Pengambilan Data a. Wawancara

Teknik Pengumpulan data dengan cara wawancara secara langsung, dengan maksud mencari informasi dari subjek penelitian. Dengan menyusun daftar pertanyaan yang akan diberikan terkait dengan peran Account Officer dalam menjalankan strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan . Jenis wawancara yang dipilih adalah wawancara terbuka dan terstruktur. Terbuka maksudnya para subyek tahu bahwa mereka sedang diwawancarai dan mengetahui pula apa maksud wawancara tersebut. Sedangkan tersetruktur berarti pewawancara yang menetapkan sendiri masalah pertanyaan yang diajukan (Suryanto dkk, 2006: 69-70). Wawancara akan dilakukan kepada manajer dan Account Officer. b. Observasi

c. Dokumentasi

Metode penelitian kepustakaan yaitu pengumpulan data dengan cara mempelajari buku-buku yang berhubungan dengan penelitian. E. Sistematika Penulisan

Penelitian yang akan disajikan terdiri dari empat pokok bahasan yang terbagi dalam lima bab. Untuk mendapatkan sistematika pembahasan yang jelas maka kami akan mencoba untuk menguraikannya.

Bab I Pendahuluan, menguraikan latar belakang penilitian, pembahasan masalah, rumusan masalah, tujuan penelitian, manfaat penetian, metode penelitian dan sistematika penulisan.

Bab II Landasan Teori, yang berisi tentang kajian pustaka yaitu penelitian terdahulu, dan kajian teoritik yaitu pengertian segmenting, targeting dan positioning serta pembiayaan.

Bab IV Analisis Data, menjelaskan strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh, perkembangan pembiayaan, kendala-kendala yang di hadapi Account Officer dalam memasarkan produk pembiayaan dan bagaimana Account Officer menghadapi kendala-kendala tersebut.

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian pertama yang dilakukan oleh Irviana, Kathrin, dkk. dalam

penelitiannya pada tahun 2008 yang berjudul “Analisis Segmen Pasar dan

Perilaku Nasabah Terhadap Bank Syariah di Wilayah DKI Jakarta”

memberikan kesimpulan terdapat tiga segmen pasar perbankan syariah di wilayah DKI Jalarta yaitu segmen syariah loyalist, segmen floating mass dan segmen conventional loyalist.

Islam masih merupakan target pasar utama bagi bank syariah karena jumlah segmen floating mass secara dominan diperoleh dari responden beragama Islam dan didominasi oleh jenis pekerjaan pegawai swasta dan wiraswasta.

Penelitian ketiga dilakukan Karamoy pada 2013 dari Fakultas Ekonomi dan Bisnis Progam Pascasarjana, Magister Manajemen Universitas

Sam Ratulangi Manado dalam jurnal berjudul “Strategi Segmenting,

Targeting dan Positioning Pengaruhnya terhadap Keputusan Konsumen

Menggunakan Produk KPR BNI Griya”. Pemasaran produk KPR BNI Griya

di Manado konsumen produk KPR BNI Loan Center Manado berdasarkan data internal BNI LNC Manado sebanyak 1.641 nasabah dengan jumlah sampel 98 nasabah. Dari hasil penelitian menunjukkan bahwa hipotesis yang menyatakan variable strategi segmentasi(X1), strategi targeting(X2) strategi positioning(X3) yang sama-sama berpengaruh terhadap variable keputusan konsumen pada produk KPR BNI Griya adalah diterima. Hal tersebut sesuai dengan tingkat signifikan sebesar (0%) yaitu kurang dari 5%.

Penelitian selanjutnya yaitu Faiqoh, Rida pada tahun 2013 dari

Lembaga Studi Nusantara Demak yang berjudul “Analisis Strategi Pemasaran

KPRS di Bank Muamalat Cabang Kudus” dalam keimpulannya KPR

dan memasarkan produk KPR Syariah dengan akad murabahah adalah dengan metode Marketing Mix yang meliputi Produk, Harga, Lokasi, dan Promosi. Kendala-kendala yang dihadapi oleh Bank Muamalat Cabang Kudus adalah: Kendala dari pemasaran produk KPR Syariah di Bank Muamalat Cabang Kudus yaitu, pemahaman masyarakat yang masih kurang terhadap bank syariah dalam hal ini adalah KPR Syariah dan Banyaknya pesaing dari bank lain sehingg menjadikan nasabah lebih banyak pilihan.

Kemudian penelitian yang kelima menurut Kembuan, Precylia Cyndi, dkk. pada tahun 2014 dalam penelitain mereka yang berjudul “Analisis Segmentasi, Targeting dan Positioning Pembiayaan Mobil Pada PT. Adira

Dinamika Multifinance Tbk Cabang Manado”. Hasil penelitian menggunakan

Beda penelitian dengan penelian pertama ”Analisis Segmen Pasar dan

Perilaku Nasabah Terhadap Bank Syariah di Wilayah DKI Jakarta” terletak

pada fokus penelitian perilaku nasabah terhadap Bank Syariah, kemudian metode yang digunakan adalah kuantitatif serta objek penelitian lembaga keuangan makro syariah.

Beda penelitian yang kedua adalah fokus pengujian yang dilakukan hanya menguji segmen pasar. Metode yang digunakan adalah deskriptif kuantitatif menggunakan uji validitas dan uji reliabilitas dengan menggunakan non probability sampling dalam pengambilan sampel. Penelitian ini menggunakan kuesioner untuk mengumpulkan.

Beda penelitian yang ketiga yaitu metode penelitian yang menggunakan analisis uji asumsi klasik dan analisis regresi berganda, objek penelitian dilakukan pada lembaga keuangan makro konvensional serta menggunakan kuesioner dalam mengumpulkan data.

Beda penelitian yang selanjutnya terletak pada objek penelitian yaitu pada lembaga keuangan makro serta strategi pemasaran menggunakan metode Marketing Mix yang meliputi Produk, Harga, Lokasi, dan Promosi.

Dari pemaparan beda penelitian yang sudah ada diatas maka penelitian pada kali ini berbeda dengan penelitian sebelumnya dalam hal objek penelitian yang diteliti kemudian metode penelitian yaitu menggunakan metode penelitian kualitatif , serta penelitian pada kali ini lebih memfokuskan pada produk pembiayaan yang dijalankan divisi marketing.

Penelitian yang akan dibahas penulis hanya mengenai strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan yang dilakukan oleh divisi marketing BMT Taruna Sejahtera Kantor Cabang Suruh tanpa menggunakan pengujian hipotesis. Dengan perbedaan yang ada maka dapat disimpulkan bahwa penelitian tentang strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaan BMT Taruna Sejahtera Cabang Suruh ini berbeda dan belum pernah ada yang melakukannya.

B. Kajian Teoritik

1. Segmenting

Segmenting merupakan proses membagi pasar menjadi kelompok-kelompok yang berbeda, yang didalamnya semua pelanggan memiliki karakteristik yang sama sehingga mereka dapat dibedakan dari pelanggan di segmen lain (Lovelock dan Wright, 2005: 116).

a. Segmentasi Geografis

Segmentasi geografis mengharuskan pembagian pasar menjadi unit-unit geografis yang berbeda seperti negara, wilayah, propinsi, kota, atau lingkungan rumah tangga. Perusahaan dapat memutuskan untuk beroprasi dalam satu wilayah geografis atau beroprasi dalam seluruh wilayah tetapi memberikan perhatian pada variasi lokal.

b. Segmentasi Demografis

Segmentasi demografis merupakan dasar untuk membedakan kelompok-kelompok pelanggan. Pasar dibedakan menjadi kelommpok-kelompok berdasarkan variabel seperti usia, ukuran keluarga, siklus hidup keluarga, jenis kelamin, penghasilan, pekerjaan, pendidikan, agama, ras, generasi, kewarganegaraan, dan kelas sosial. c. Segmentasi Psikografis

d. Segmentasi Perilaku

Dalam segmentasi ini pasar dibagi menjadi kelompok-kelompok berdasarkan pengetahuan, sikap, pemakaian, atau tanggapan mereka terhadap suatu produk. Untuk membentuk segmen pasar awal perlu adanya variabel perilaku kejadian, manfaat, status pemakai, tingkat pemakaian, status kesetiaan, tahap kesiapan pembeli, dan sikap (Kotler, 2002: 300-305).

2. Targeting

Targeting adalah memilih satu atau beberapa segmen konsumen yang akan menjadi fokus kegiatan-kegiatan pemasaran dan promosi. Perusahaan harus memfokuskan kegiatanya pada beberapa bagian konsumen saja dan meninggalkan bagian lainnya (Morissan, 2010: 70).

Kegiatan menetapkan pasar sasaran atau targeting ada dua, yaitu: a. Evaluasi segmen pasar yang meliputi:

a. Ukuran dan pertumbuhan segmen seperti data tentang usia nasabah, pendapatan, jenis kelamin, atau gaya hidup dari setiap segmen.

b. Struktural segmen yang menarik dilihat dari segi profitibilitas. c. Sasaran dan sumber daya bank dengan memperhatikan energi yang

b. Memilih segmen

Menentukan satu atau lebih segmen yang memiliki nilai tinggi bagi perusahaan. Kemudian menentukan segmen mana dan berapa banyak yang dapat dilayani. Pertama membagi pemasaran menjadi: 1) Pemasaran serbasama, melayani semua pasar dalam arti tidak ada

perbedaan.

2) Pemasaran serba aneka, merancang tawaran untuk semua pendapata, tujuan, atau kepribadian.

3) Pemasaran terpadu, khusus untuk sumber daya manusia yang terbatas.

Kedua, ada beberapa alternatif untuk melakukan seleksi atau memilah pasar sasaran, yaitu:

1) Product specialization

2) Full market converage

Alternatif ini perusahaan melakukan atau melayani semua segmen yang ada dengan semua produk yang mungkin dibutuhkan tanpa adanya batasan tertentu (Kasmir, 2004: 120-121).

3. Positioning

Positioning merupakan strategi komunikasi yang berhubungan dengan bagaimana menempatkan suatu produk, merek atau perusahaan di dalam pikiran konsumen, sehingga memiliki penilaian tertentu (Morissan, 2010: 72). Positioning adalah usaha yang dilakukan perusahaan untuk membuat konsumen berpikir sesuatu mengenai produk dari perusahaan.

Beberapa strategi penentuan posisi pasar dapat dilakukan sebagai berikut:

a. Atas Dasar Atribut

Atas dasar atribut didasarkan pada penentuan atribut produk tertentu, misalnya bunga rendah atau tinggi baik untuk simpanan maupun pinjaman.

b. Kesempatan Penggunaan

c. Menurut Pengguna

Produk diposisikan berdasarkan penggunaan produk tersebut. Misalnya tabungan untuk umum atau tabungan haji.

d. Langsung Menghadapi Pesaing

Produk diposisikan sebagai sesuatu yang lebih baik dibandingkan pesaing perusahaan, misalnya BMT kami nomor satu atau yang terbaik (Kasmir, 2004: 122).

e. Produk

Aspek-aspek yang dapat membuat produk dari perusahaan berbeda dengan perusahaan lain cukup banyak. mulai dari bentuk, fitur, kinerja, kesesuaian, daya tahan dan lain-lain. Misalnya pada BMT, agar produknya berbeda dengan yang lain maka perusahaan menambah nisbah bagi hasil yang lebih besar untuk anggotanya agar berbeda dengan BMT lainnya (Amir, 2012: 175-177).

4. Pembiayaan

a. Pembiayaan dengan sistem bagi hasil 1) Mudharabah

Al-mudharabah merupakan akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola dana. Jika kerugian diakibatkan kecurangan pengelola dana maka penelola dana harus bertanggung jawab atas kerugian tersebut (Antonio, 2001: 95).

2) Musyarakah

Musyarakah merupakan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan di tanggung bersama sesuai kesepakatan (Asiyah, 2014: 197).

b. Pembiayaan dengan sistem sewa 1) Ijarah

2) Ijarah muntahia bit tamlik

Transaksi yang di sebat Ijarah muntahia bit tamlik adalah sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa ( Antonio, 2001: 108).

c. Pembiayaan dengan sistem jual beli 1) Murabahah

Murabahah adalah jual beli barang pada harga semula dengan tambahan keuntungan yang dsepakati.

2) Salam

Salam merupakan akad pembelian barang yang diserahkan kemudian hari, sedangkan pembayarannya dilakukan di awal (Asiyah, 2014: 228).

3) Bai’ Bitsaman Ajil

d. Pembiayaan dengan sistem jasa qardh

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan harta tanpa mengharapkan imbalan (Asiyah, 2014: 239).

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Perusahaan

1. Profil sejarah perkembangan BMT Taruna Sejahtera

BMT Taruna Sejahtera didirikan oleh sekelompok pemuda kota Ungaran yang membentuk lembaga usaha bertujuan untuk meringankan beban rakyat kecil akibat himbitan ekonomi dampak krisis moneter pada tahun 1997-1998 yang mengakibatkan fluktuatif harga bahan makanan dan input pertanian yang terjadi sejak pertengahan tahun 1997. Selama periode puncak harga krisis pangan di pasar ritel meningkat pada tingkat yang lebih tinggi hingga 3-25 kali lipat pertumbuhan harga sebelum krisis. Pada tanggal 24 agustus 1998 setelah peringatan kemerdekaan RI ke 53 telah berdiri lembaga keuangan yang diberi nama Koperasi Warung Taruna Sejahtera dengan kegiatan usaha penyaluran sembako khususnya penjualan beras murah dan telah mendapatkan pengesahan badan hukum dari kementrian koperasi pengusaha kecil dan menengah kabupaten Semarang No: 007/BH/KWK.11.1/IX/1998 tanggal 23 september 1998.

memberikan pelayanan penguatan modal usaha mikro dan kecil yang diberi nama BMT Taruna Sejahtera yang telah mendapatkan pengesahan Akte Perubahan Badan Hukum No: 019/BH/PAD/KDK/11.1/II/2000 tanggal 18 Februari 2000.

Usaha simpan pinjam dengan pola syariah diharapkan dapat memberikan kontribusi bagi kemajuan koperasi, tetapi usaha tersebut belum dapat beroperasi dengan baik dan koperasi tidak mengalami pertumbuhan, sehingga pada awal tahun 2011 koperasi melakukan perubahan besar yang meliputi perubahan manajemen dengan menerapkan IMS (Incentive Management System), perubahan sistem akuntansi dengan mengimplementasikan aplikasi Core Banking IBS Realtime serta memperluas jaringan kerja dengan membuka kantor kas diseluruh wilayah kabupaten Semarang. Pada saat yang bersamaan diterbitkan pula produk-produk baru BMT dan telah mendapatkan pengesahan akte perubahan anggaran dasar koperasi simpan pinjam syariah dari gubernur jawa tengah No: 035/PAD/XIV/IV/2015 tanggal 30 April 2015.

9.100 orang usaha ekonomi lemah. Sedangkan pertumbuhan asset yang semula pada awal tahun 2011 sebesar 3.9 milyar menjadi 55 milyar rupiah di akhir tahun 2015.

Disamping perubahan pola operasional, pada RAT tahun 2012 pada tanggal 27 April 2013 Kantor Pusat BMT Taruna Sejahtera yang semula masih kontrak di Jl. HOS Cokroaminoto No.416 Ungaran pindah menempati gedung baru milik sendiri di Jl. Gatot Subroto No.133 Mutiara Ungaran Square Kav.3 Ungaran.

2. Visi dan Misi BMT Taruna Sejahtera a. Visi

Mewujudkan BMT Taruna Sejahtera sebagai Lembaga Keuangan Syariah yang mampu melayani kebutuhan modal usaha bagi anggota guna menunjang kesejahteraan bersama yang diridhoi Allah SWT.

b. Misi

1) Pemberdayaan usaha ekonomi ummat khususnya ekonomi lemah di wilayah Jawa Tengah.

2) Menyelenggarakan usaha simpan pinjam untuk melayani anggota sesuai dengan prinsip-prinsip koperasi.

3. Lokasi BMT Taruna Sejahtera Kantor Cabang Suruh

Secara georafis BMT Taruna Sejahtera Kantor Cabang Suruh terletak di Pasar Suruh tepatnya jalan Suruh-Salatiga dusun Krajan RT. 05 RW. 05 Suruh kabupaten Semarang. Letak BMT ini tergolong setrategis karena terletak di tepi jalan raya dan berada dilingkungan pasar Suruh, sehingga menjadi keuntungan tersendiri bagi BMT dalam melakukan pemasaran untuk menambah modal usaha mereka.

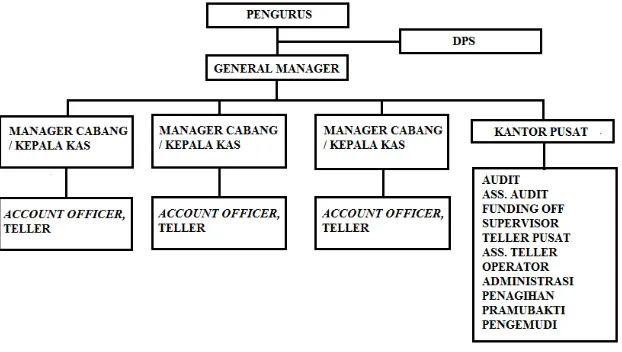

4. Struktur Organisasi

Struktur Organisasi BMT Taruna Sejahtera Kantor Pusat

Gambar 3.1 Struktur Organisasi BMT Taruna Sejahtera

Kepala Kantor Cabang : Frendi Adetya.

Teller : Siti.

Account Officer : 1) Yuliyanti. 2) Dwi Isma. 3) Ella Dita P. 4) Muhamad Khavid

5. Tugas, Tanggung Jawab dan Wewenang masing-masing Jabatan a. General Manager (GM)

1) Fungsi Utama Jabatan

a) Memimpin Usaha BMT Taruna Sejahtera di wilayah kantor cabang utama sesuai degan tujuan dan kebijakan yang telah ditentukan CEO

b) Merencanakan, mengoordinasikan dan mengendalikan seluruh aktifitas lembaga yang meliputi penghimpunan dana dari anggota dan lainya serta penyaluran dana yang secara langsung berhubungan dengan aktifitas utama tersebut dalam upaya mencapai target kantor cabang utama

c) Melindungi dan menjaga asset perusahaan yang berada dalam tanggung jawabnya

2) Tanggung Jawab

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat (CEO)

b) Menyetujui pembiayaan yang jumlahnya tak melampaui batas wewenang manajemen

c) Mengusulkan kepada CEO tentang penambahan, pengangkatan pemberhentian karyawan sesuai dengan kondisi dan kebutuhan oprasional BMT

d) Mengamangkan harta kekayaan BMT Taruna Sejahtera agar terlindung dari bahaya kebakaran, pencurian, perampokan dan kerusakan, serta seluruh asset BMT

e) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodic kepada CEO

f) Menandatangani dan menyetujui permohonan pembiayaan dengan batas wewenang yang ada di wilayah kantor cabang utama

3) Wewenang

a) Memimpin rapat komitmen untuk memberikan keputusan terhadap pengajuan pembiyaan

b) Menyetujui/menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alas an-alasan yang jelas

c) Menyetujui/menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang

d) Menyetujui pengerluaran uang untuk pengeluaran kas kecil dan biaya oprasional lain sesuai dengan batas wewenang

e) Melakukan penilaian prestasi karyawan sesuai degan ketentuan yang berlaku

f) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan yang berlaku

b. Manajer Cabang / Kepala Kas

Manajer cabang merupakan posisi organisasi dibawah general manajer dan membawahi account officer dan teller.

1) Fungsi utama

a) Memimpin usaha BMT Taruna Sejahtera Kantor Cabang Suruh sesuai dengan tujuan dan kebijakan yang ditentukan BMT. b) Merencanakan, mengkoordinasikan dan mengendalikan

merupakan kegiatan utama lembaga dan kegiatan-kegiatan yang secara langsung berhubungan dengan aktifitas utama tersebut dalam upaya mencapai target.

c) Melindungi dan menjaga asset perusahaan yang berada dalam tanggung jawab.

d) Membina hubungan dengan anggota (nasabah) dan pihak lain (konsumen) yang dilayani dengan tujuan untuk mengembangkan pelayanan yang lebih baik.

e) Merencanakan mengarahkan dan mengevaluasi target financing dan funding serta memastikan strategi yang digunakan sudah tepat dalam upaya mencapai sasaran termasuk dalam menyelesaikan pembiayaan bermasalah.

2) Tanggung Jawab

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat General Manajer (GM).

b) Menyetujui pembiayaan yang jumlahnya tak melampui batas wewenang manajemen.

c) Mengusulkan kepada GM tentang penambahan, pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan kebutuhan operasional BMT.

e) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan di tingkat pemasaran.

f) Menilai dan mengevaluasi kinerja bagian pemasaran.

g) Bertanggung jawab dalam proses pengajuan pembiayaan dan melakukan penilaian terhadap potensi pasar dan pengembangan pasar serta proses penyelesaian pembiayaan bermasalah.

3) Tugas-tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat General Manajer (GM).

b) Menyetujui pembiayaan yang jumlahnya tak melampui batas wewenang manajemen.

c) Mengusulkan kepada GM tentang penambahan, pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan kebutuhan operasional BMT.

d) Mengamankan harta kekayaan BMT Taruna Sejahtera agar terlindung dari bahaya kebakaran, pencurian, perampokan dan kerusakan dengan cara:

e) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan di tingkat pemasaran.

4) Wewenang

a. Menyetujui / menolak secara tertulis pengajuan pembiayaan dengan alasan-alasan yang jelas.

b. Menyetujui/ menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang.

c. Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang.

d. Memberikan teguran dan sanksi atas pelanggaran yang dilakukan bawahan.

e. Mengadakan kerja sama dengan pihak lain untuk kepentingan lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

f. Memberi usulan untuk pengembangan pasar, potensi bisnis dan strategi-strategi yang lainnya yang berhubungan dengan bisnis existing, peluang bisnis dan penyelesaian pembiayaan bermasalah kepada Manajer BMT.

g. Menentukan target funding, financing dan penyelesaian pembiayaan bermasalah bersama dengan Manajer BMT.

h. Memimpin dan menentukan agenda rapat pemasaran.

c. Account Officer (AO) 1) Fungsi Utama Jabatan

a) Melayani pengajuan pembiayaan serta memberikan rekomendasi atas pengajuan pembiayaan sesuai degan hasil analisi yang telah dilakukan.

b) Melayani permohonan penyimpanan dana (tabungan dan deposito) usaha

c) Melakukan sosialisasi seluruh produk BMT Taruna Sejahtera melakukan upaya kerjasama atau sindikasi dengan pihak/lembaga lainya.

d) Mengelola administrasi data anggota (nasabah) melakukan proses pembiayan mulai dari pembiayaan hingga pelunasan membuat akad-akad dan surat-surat perjanjian lain.

2) Tanggung Jawab

a) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai degan proses sebenarnya.

b) Memastikan analisis pembiayaan telah dilakukan degan tepat dan lengkap sesuai degan kebutuhan dan mempresentasikan dalam rapat komite.

d) Membantu tersesaikannya pembiayaan bermasalah

e) Melihat peluang dan potensi pasar yang ada dalam upaya pengembangan pasar (funding dan financing).

f) Melakukan monitoring atas kertepatan penggunaan dana serta ketepatan angsuran pembiayaan anggota (nasabah).

g) Penyiapan administrasi pencairan pembiayaan (dropping) h) Pengarsipan seluruh berkas pembiayaan

i) Pengarsipan jaminan pembiayaan

j) Penerimaan angsuran dan pelunasan pembiayaan

k) Membuat surat teguran dan peringantan kepada anggota (nasabah) yang menunggak dan telah jatuh tempo

l) Pemeliharaan arsip-arsip dari pengajuan sampai terealisir pembiayaan

m) Selalu mengontrol masa berlaku persyaratan administrasi pemohon (KTP, Izin Usaha, Sewa Kios/Toko dan lain-lain) 3) Wewenang

a) Memberi usulan untuk pengembangan pasar kepada manajer BMT

b) Menenyukan target funding dan financing bersama dengan manejer BMT

d) Melakukan koordinasi dengan staf penagihan untuk target penyelesaian pembiayaan bermasalah

e) Melakukan pengamanan atas data-data pembiayaan serta arsip-arsip pendukung

f) Tidak memberi berkas/arsip kepada pihak-pihak yang tidak berkepentingan

g) Ikut memberikan kondribusi/usulan dalam rapat komite d. Teller

1) Fugsi Utama Jabatan

a) Merencanakan dan melaksanakan seluruh transaksi yang sifatnya tunai

b) Memberikan pelayanan perima kepada anggota (nasabah) sehubungan dengan produk fanding (penghimpunan dana) yang dimiliki oleh BMT dalam hal ini simpanan lancer (Tabungan) dan simpanan berjangka (Deposito)

c) Memberikan informasi hak dan kewajiban anggota (nasabah) secukupnya dan informasi lain yang diperlukan dan menngarahkan anggota (nasabah) pada pilihan produk yang sesuai degan kebutuhannya.

2) Tanggung Jawab

c) Tersedianya laporan arus kas pada akhir bulan untuk keperluan evaluasi

d) Menerima setoran dan penarikan tabungan serta simpanan berjangka

e) Melaksanakan akad dan realisasi pembiayaan f) Menerima setoran angsuran pembiayaan

g) Pelayanan terhadap pembukaan dan penutupan rekening tabungan dan simpanan berjangka

h) Pengarsipan tabungan dan simpanan berjangka i) Penghitungan bagi hasil dan pembukuannya j) Pelaporan tentang perkembangan dana masyarakat 3) Wewenang

a) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di BMT

b) Memegang kas tunai sesuai dengan kebijakan yang ada \

c) Mengeluarkan transaksi tunai pada batas nominal yang diberikan atau atas persetujuan yang wewenang

d) Menolak pengekuaran kas apabila tidak ada bukti-bukti pendukung yang kuat

e. Supervisor Kas

1) Fungsi Utama Jabatan

a) Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh aktivitas dibandingkan operasional baik yang berhubungan dengan pembukaan/akuntansi layanan anggota yang dapat meningkatkan profesionalisme BMT Taruna Sejahtera

b) Mengelola administrasi keuangan hingga pelaporan angka keragaan

2) Tanggung jawab

a) Terselenggaranya pelayanan yang memuaskan (serves excellence) kepada anggota BMT Taruna Sejahtera

b) Terevaluasi dan terselesaikannya seluruh permasalahan yang anda dalam operasional BMT

c) Terasipkannya seluruh dokumen-dokumen keuangan dokumen lembaga, dokumen pembiayaan serta dokumen penting lainya d) Pengarsipan laporan keuangan dan berkas-berkas yang

berkaitan secara langsung dengan keuangan

e) Pengeluaran uang dan penyimpanan uang dari dank e brankas 3) Wewenang

b) Membuat kebijakan yang berkaitan dengan hal-hal umum c) Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris)

d) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris kantor

e) Membuat kebijakan yang berkaitan dengan ketenagaan kerjaan f) Membuat evaluasi terhadap absensi, job description dan goal,

kompetensi, motivasi, profesioanal dan aktivitas karyawan lainnya yang berhubungan dengan pencapaian prestasi kerja g) Memberikan rekomendasi atas prestasi kerja karyawan

sehubungan dengan kegiatan mutasi, promosi, diklat dan trainee serta rewad dan punisment

6. Bidang Usaha Perusahaan

Pada tahun ketiga belas, BMT Taruna Sejahtera berupaya untuk mengembangkan usahanya di Kabupaten Semarang baik berupa simpanan maupun pinjaman dengan berlandaskan prinsip syariah. Produk-produk yangterdapat di BMT Taruna Sejahtera diantaranya adalah:

a. Produk Simpanan 1) Simpanan Amanah

prnsip syariah. Simpanan Amanah tidak terikat oleh jangka waktu dan merupakan embrio dari simpanan sukarela anggota. Dana tersebut diperuntukkan untuk membiayai berbagai macam usaha produkif dan konsumtif yang bermanfaat untuk kepentingan umat. Simpanan Amanah mulai diperkenalkan pada bulan Januari 2011 sebagai pengganti simpanan sukarela yang sebelumnya telah digunakan di BMT Taruna Sejahtera.

2) Simpanan Berkah

Simpanan Berkah adalah simpanan berjangka anggota yang merupakan investasi dengan waktu satu, tiga, enam dan 12 bulan. Diperuntukkan bagi anggota BMT yang ingin berinvestasi secara halal sesuai dengan prinsip syariah. Dana tersebut diperuntukkan untuk membiayai berbagai macam usaha produktf dan konsumtif yang bermanfaat untuk kepentingan umat. Sistem bagi hasil dari Simpanan Berkah adalah diterima setiap bulan.

Bagi anggota yang memiliki rekening Simpanan berkah akan mendapatkan beberapa fasilitas dan keuntungan yang dari BMT Taruna Sejahtera sebagai berikut:

a) Jangka waktu satu, tiga, enam dan 12 bulan.

b) Dapat melakukan penyetoran dan penarikan ditempat (rumah/ warung/ pasar).

c) Dapat diperpanjang secara otomatis (Automatic Roll Over). d) Dapat dijadikan jaminan pembiayaan (pinjaman) di BMT Taruna

Sejahtera.

e) Dikelola dengan akad mudharabah, bebas riba, menentramkan dan menenangkan hati.

f) Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang langsung dibukukan pada Simpanan Amanah yaitu jangka waktu 1-3 bulan, nisbah 33,34 atau setara 12,00%, jangka waktu 6 bulan, nisbah 36,67 atau setara 13,20%, jangka waktu 12 bulan, nisbah 40,00 atau setara 14,40%.

3) Simpanan Berkah Discounted (dibayar di muka)

Berkah Discounted bagi hasilnya diberikan dimuka. Berikut perhitungan bagi hasil Simpanan Berkah Discounted:

a) Jangka waktu 3 bulan, nisbah 33,34 atau setara 12,00% - 2,00% = 10,00%

b) Jangka waktu 6 bulan, nisbah 36,67 atau setara 13,20% - 2,00% = 11,20%

c) Jangka waktu 12 bulan, nisbah 40,00 atau setara 14,40% - 2,00% = 12,40%

b. Pembiayaan Bermanfaat

Pembiayaan Manfaat adalah fasilitas pembiayaan atau pinjaman guna memenuhi kebutuhan modal anggota untuk usaha produktif maupun konsumtif yang dikelola secara halal sesuai syariah dengan akad Murabahah, Ba’i Bitsaman Ajil dan Qardul Hasan. Pembiayaan ini juga sebagai akad jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (margin) yang disepakati oleh kedua belah pihak. Cara pembayaran dan jangka waktu disepakati bersama, dapat secara angsuran.

Adapun persyaratan pada produk pembiayaan manfaat adalah sebagai berikut:

1) Mengisi formulir aplikasi permohonan pembiayaan.

3) Fotokopi rekening listrik atau rekening telepon (bulan terakhir). 4) Slip gaji bulan terakhir (untuk yang bekerja sebagai karyawan). 5) Kartu jamsostek (untuk yang bekerja sebagai karyawan). 6) Buku tabungan Bank dan kartu ATM.

7) Jaminan dapat berupa Sertifikat SHM dan PBB atau BPKB dan fotokopi STNK.

B. Data Deskriptif BMT Taruna Sejahtera Kantor Cabang Suruh

1. Data SDM BMT Taruna Sejahtera Kantor Cabang Suruh

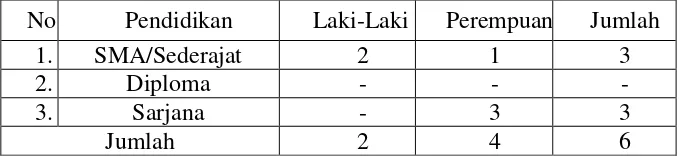

Sumber daya manusia sangat penting bagi kelangsungan hidup BMT Taruna Sejahtera Kantor Cabang Suruh. Walaupun hanya terdapat enam karyawan di BMT Taruna Sejahtera Kantor Cabang Suruh, hal tersebut tidak menghambat berjalannya kegiatan ekonomi di BMT tersebut. Sumber daya yang terbatas itulah yang menjadikan BMT Taruna Sejahtera Kantor Cabang Suruh untuk terus berproduktifitas. BMT Taruna Sejahtera Kantor Cabang Suruh memiliki komposisi sumber daya manusia yang dapat dilihat sebagai berikut:

Tabel 3.1 Data Komposisi Pendidikan SDM BMT Taruna Sejahtera Kantor Cabang Suruh

No. Pendidikan Laki-Laki Perempuan Jumlah 1. SMA/Sederajat 2 1 3 2. Diploma - - - 3. Sarjana - 3 3

Jumlah 2 4 6

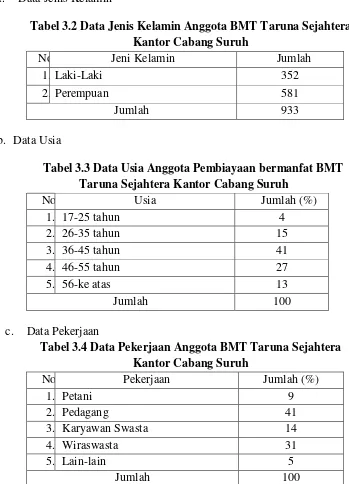

2. Data Demografis produk pembiayaan bermanfaat BMT Taruna Sejahtera Kantor Cabang Suruh sampai bulan mei 2017

a. Data Jenis Kelamin

Tabel 3.2 Data Jenis Kelamin Anggota BMT Taruna Sejahtera Kantor Cabang Suruh

No. Jeni Kelamin Jumlah 1. Laki-Laki 352 2. Perempuan 581

Jumlah 933

b. Data Usia

Tabel 3.3 Data Usia Anggota Pembiayaan bermanfat BMT Taruna Sejahtera Kantor Cabang Suruh

No. Usia Jumlah (%)

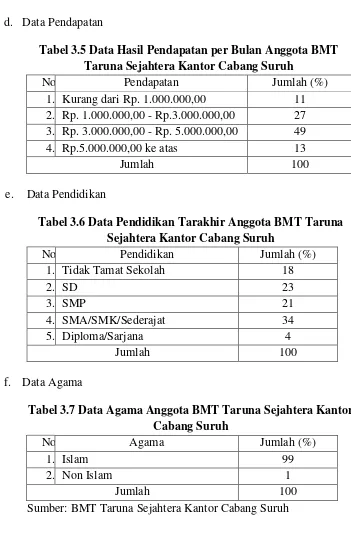

d. Data Pendapatan

Tabel 3.5 Data Hasil Pendapatan per Bulan Anggota BMT Taruna Sejahtera Kantor Cabang Suruh

No. Pendapatan Jumlah (%) 1. Kurang dari Rp. 1.000.000,00 11

Tabel 3.6 Data Pendidikan Tarakhir Anggota BMT Taruna Sejahtera Kantor Cabang Suruh

No. Pendidikan Jumlah (%) 1. Tidak Tamat Sekolah 18

2. SD 23

3. SMP 21

4. SMA/SMK/Sederajat 34 5. Diploma/Sarjana 4

Jumlah 100

f. Data Agama

Tabel 3.7 Data Agama Anggota BMT Taruna Sejahtera Kantor Cabang Suruh

No. Agama Jumlah (%)

1. Islam 99

2. Non Islam 1

Jumlah 100

BAB IV

ANALISIS DATA

A. Strategi Pemasaran Segmenting, Targeting dan Positioning pada Produk

Pembiayaan BMT Taruna Sejahtera Kantor Cabang Suruh

BMT Taruna Sejahtera kantor cabang Suruh mempunyai beberapa akad produk pembiayaan bermanfaat yaitu, murabahah, ba’i bitsaman ajil dan qadhul hasan. Tetapi kenyataan dilapangan produk pembiayaan yang ditawarkan kepada calon anggota hanya akad ba’i bitsaman ajil, akad murabahah sendiri jarang ditawarkan, karena berdasarkan pengalaman sebelum-sebelumnya anggota sering mengeluh terlalu berat ketika membayar secara kontan atau sekaligus di kemudian hari sehingga kemudian produk pembiayaan bermanfaat ditawarkan dengan akad ba’i bitsaman ajil, sedangkan pada akad qardhul hasan hanya diperuntukkan untuk karyawan saja belum diperuntukkan ke anggota BMT.

1. Segmenting

Dari hasil penelitian yang penulis lakukan di BMT Taruna Sejahtera Kantor Cabang Suruh account officer mengelompokkan calon anggota pembiayaan bermanfaat akad ba’i bitsaman ajil dengan menggunakan teori dari Kotler yaitu membagi pasar menjadi beberapa segmen:

a. Segmen geografis

Segmentasi geografis mengharuskan pembagian pasar menjadi unit-unit geografis yang berbeda seperti negara, wilayah, propinsi, kota, atau lingkungan rumah tangga.

Pada segmen ini, produk pembiayaan bermanfaat akad ba’i bitsaman ajil BMT Taruna Sejahtera kantor cabang Suruh difokuskan pada wilayah yang dekat dengan kantor dan pasar yaitu meliputi wilayah kabupaten Semarang bagian timur seperti Suruh, Susukan, Tengaran, Bonomerto, Ujung-ujung, Sumber Rejo, serta beberapa daerah kota Salatiga seperti Tingkir, Sidorejo, Pungkursari dan Noborejo. Account officer melakukan strategi pemasarannya dengan promosi di setiap warung yang ada di daerah tersebut.

b. Segmen Demografis

agama, ras, generasi, kewarganegaraan, dan kelas sosial(Kotler, 2002: 302).

Berdasarkan data deskriptif yang telah diuraikan di bab sebelumnya, account officer BMT Taruna Sejahtera kantor cabang Suruh sampai pada bulan mei 2017 membagi pasar pembiayaannya pada variablel usia, pekerjaan dan penghasilan. Pada variabel usia acoount officer memilih usia mulai dari umur 17 tahun yang sudah memiliki KTP. Dari data anggota konsumen tertinggi terdapat pada umur antara 36-45 tahun, pada usia tersebut merupakan usia yang menjadi segmen utama. Sedangkan pada variabel pekerjaan acoount officer lebih memilih calon anggota pembiayaan yang mempunyai pekerjaan sebagai pedagang pasar, wiraswasta dan karyawan tetap.

c. Segmen perilaku

Berdasarkan hasil wawancara dengan manajer dan acoount officer pada segmen perilaku dilihat dari variabel status kesetiaan, dimana stategi yang dilakukan kepada anggota yang sebelumnya pernah menggunakan produk di tawari lagi produk pembiayaan bermanfaat tersebut. Strategi tersebut sering berhasil jika di bandingkan dengan mencari calon anggota yang baru. Biasanya pemakai atau anggota mengajukan sendiri pembiayaan lagi sehingga acoount officer “tidak susah-susah” menawarkan produknya lagi.

2. Targeting

Pada tahap ini strategi yang dilakukan oleh account officer dalam menentukan target pasar pembiayaan BMT Taruna Sejahetera Kantor Cabang Suruh adalah dengan menggunakan teori dari Kasmir yaitu menentukan pasar sasaran berdasarkan evaluasi segmen pasar. Sebelum memilih calon anggota pembiayaan account officer BMT Taruna Sejahtera kantor cabang Suruh mempertimbangkan anggota dari segi ukuran dan pertumbuhan segmen seperti data tentang usia nasabah atau anggota, pendapatan, jenis kelamin, atau gaya hidup dari setiap segmen.

Pada produk pembiayaan acoount officer menetapkan target anggota pembiayaan yang mempunyai bidang usaha seperti toko, warung kelontong, fotokopi, pedagang pasar dan karyawan pabrik. Strategi yang digunakan acoount officer menurut dari teori kotler yaitu:

a. Struktural segmen yang menarik dilihat dari segi profitabilitas yaitu acoount officer memilih calon anggota berdasarkan mereka yang memiliki usaha lancar, berkembang dengan pesat, pendapatan tetap, calon anggota tidak mempunyai urusan hutang piutang dengan lembaga keuangan serta memiliki identitas yang jelas berupa KTP, surat nikah dan keluarga yang jelas.

b. Sasaran dan sumber daya BMT dengan memperhatikan energi yang dimiliki BMT yaitu ketersediaan sumberdaya manusia termasuk ketrampilan yang dimiliki dimana sebelum menentukan calon anggota produk pembiayaan account officer melihat pekerjaan yang dimiliki dari calon anggota yang dituju.

3. Positioning

dengan kriteria calon anggota mempunyai prospek usaha, porsi usaha dan kemajuan usaha yang jelas.

Agar produk pembiayaan lebih di kenal di masyarakat account officer selalu mendekatkan dirinya di lingkungan masyarakat seperti dengan datang di pesta pernikahan yang diadakan anggota, hal tersebut biasanya menjadi suatu strategi yang jitu untuk menarik hati dari anggota. Kemudian untuk memudahkan dan meminimalisir pembiayaan macet, acoount officer mewajibkan setiap calon anggota yang akan menggunakan produk pembiayaannya untuk membuka buku tabungan. Anggota di harapkan bisa menyimpan beberapa uangnya untuk mengantisipasi ketika mereka tidak mempunyai dana untuk membayar angsuran pembiayaan, pada saat itulah buku tabungan tersebut berfungsi sebagai cadangan dana untuk membayar angsuran.

B. Perkembangan Produk Pembiayaan BMT Taruna Sejahtera Kantor

Cabang Suruh

Tabel 4.1 Data Perkembangan Pencairan Pembiayaan

Manfaat BMT Taruna Sejahtera kantor cabang Suruh

No. Tahun Nominal Jumlah Anggota 1. 2014 Rp. 1.800.000.000 873

2. 2015 Rp. 1.200.000.000 923 3. 2016 Rp. 1.600.000.000 1120

C. Kendala-kendala yang di hadapi Account Officer dan cara menghadapi

kendala-kendala dalam memasarkan produk pembiayaan BMT Taruna

Sejahtera Kantor Cabang Suruh

Penerapan strategi pemasaran segmenting, targeting dan positioning oleh divisi marketing pada BMT Taruna Sejahtera kantor cabang Suruh tidak terlalu banyak kendala. Pada segmenting, account officer biasanya mengalami kendala lingkungan atau daerah calon anggota yang kurang mendukung dalam hal infrastruktur seperti belum ada akses jalan yang kurang memadai menuju rumah anggota saat akan survei ataupun mengambil angsuran. Untuk mengatasi hal tersebut account officer menggunakan sistem “jemput bola” atau mengatasi kendala lingkungan yang kurang memadahi dengan melakukan pertemuan di tempat yang disetujui antara account officer dengan anggota agar memudahkan mereka saat membayar angsuran tanpa harus pergi ke kantor BMT.

BAB V

PENUTUP

A. Kesimpulan

Dari pemaparan strategi pemasaran segmenting, targeting dan positioning produk pembiayaan oleh divisi marketing BMT Taruna Sejahtera kantor cabang Suruh yang telah dijelaskan diatas, maka penelitian ini dapat diperoleh kesimpulan sebagai berikut:

pembiayaan yang mempunyai bidang usaha seperti toko, warung kelontong, fotokopi, pedagang pasar dan karyawan pabrik.

BMT Taruna Sejahtera Kantor Cabang Suruh memposisikan pasar pembiayaannya berdasarkan atas dasar atribut, yaitu penentuan atribut produk tertentu, dimana calon anggota dapat melakukan pinjaman dengan produk pembiaayaan tanpa jaminan dengan nominal Rp. 1.000.000 – 10.000.000 dengan kriteria calon anggota mempunyai prospek usaha, porsi usaha dan kemajuan usaha yang jelas.

2. Perkembangan BMT Taruna Sejahtera kantor cabang Suruh setelah menjalankan strategi pemasaran segmenting, targeting, dan positioning pada produk pembiayaannya telah mengalami sedikit peningkatan ditahun 2016. Walaupun pada tahun 2015 sempat mengalami penurunan, serta peningkatan jumlah anggota ditahun 2016 mulai meningkat sedikit demi sedikit.

3. Kendala-kendala yang dihadapi account officer pada segmen perilaku seperti anggota yang tidak mau melengkapi berkas-berkas yang menjadi syarat pengajuan pembiayaan. Kemudian kendala yang dialami oleh account officer pada segmen geografis adalah lingkungan atau daerah calon anggota yang kurang mendukung dalam hal infrastruktur seperti belum ada akses jalan yang kurang memadai menuju rumah anggota.

melengkapi data-data yang di perluka. Kemudian, untuk mengatasi kendala lingkungan yang kurang memadahi account officer melakukan perjanjian di tempat yang disetujui antara account officer dengan anggota.

B. Saran

Setelah penulis melakukan penelitian dan observasi di BMT Taruna Sejahtera kantor cabang Suruh, maka penulis memberikan beberapa saran berhubungan dengan strategi pemasaran segmenting, targeting dan positioning pada produk pembiayaannya yang dijalankan divisi marketing, yaitu:

1. Sebaiknya memperluas segmen goegrafi pada wilayah kerja apalagi untuk yang wilayah Suruh.

2. Mempertahankan anggota yang potensial dengan menciptakan kekeluargaan antara pihak anggota dan pihak BMT.

DAFTAR PUSTAKA

Amir, Muhammad Taufik. 2012. Manajemen Strategik: Konsep dan Aplikasi. Jakarta: Rajawali Press.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Arifin, Ali. 2005. Seni Menjual: Perspektif Bisnis, Ide-ide Penjualan serta Strategi Pemasaran. Yogyakarta: ANDI.

Asiyah, Binti Nur. 2014. Manajemen Pembiayaan Bank Syariah. Yogyakarta: Teras.

Faiqoh, Rida. 2013. “Analisis Strategi Pemasaran KPRS di Bank

Muamalat Cabang Kudus”. Iqtishadia. Vol. 6. No. 2: 280-291. Irviana, RR Kathrin, Rita Nurmalina dan Arif Imam Suroso. 2008.

“Analisis Segmen Pasar dan Perilaku Nasabah Terhadap Bank

Syariah di Wilayah DKI Jakarta”. Jurnal Manajemen dan

Agribisnis. Vol. 5. No. 2: 87-97.

Karamoy, Sandi Wulan. 2013. “Strategi Segmenting, Targeting dan Positioning Pengaruhnya Terhadap Keputusan Konsumen Menggunakan Produk KPR BNI Griya”. Jurnal EMBA. Vol. 1. No. 3: 562-571.

Kasmir.2014. Pemasaran Bank. Jakarta: Prenada Media.

Kembuan, Precylia Cyndi, Lisbeth Mananeke dan Agus Supandi Soegioto.

2014. “Analisis Segmentasi, Targeting dan Positioning

Pembiayaan Mobil Pada PT. Adira Dinamika Multifinance Tbk Cabang Manado”. Jurnal EMBA. Vol. 2. No. 3: 853-863.

Kotler, Philip. 2002. Manajemen Pemasaran. Jakarta: Prenhallindo.

Lovelock, Christopher H, Lauren K Wright. 2005. Manajemen Pemasaran Jasa. Jakarta: Indeks.

Mansur Chadi Mursid dan Rr. Kathrin Irviana. 2012. “Analisis Segmen

Pasar dan Perilaku Nasabah Bank Syariah: Kajian Hukum Islam

Morissan. 2010. Periklanan: Komunikasi Pemasaran Terpadu. Jakarta: Prenadamedia Group.

Ridwan, Muhammad. 2004. Manajemen Baitul Maal Wa Tamwil. Yogyakarta: UII Press.

Suryanto, Bagong dan Sutinah. 2006. Metode Penelitian Berbagai Alternatif Pendekatan. Jakarta: Kencana.