vii

Tujuan penelitian ini untuk menguji pengaruh rasio leverage, rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio produktifitas dan rasio kecukupan bunga terhadap peringkat obligasi pada perusahaan yang terdaftar pada PT. Pefindo periode 2008-2010.

Kriteria pemilihan populasi pada penelitian ini meliputi :(1) Semua perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). (2) Perusahaan yang menerbitkan obligasi dan memiliki peringkat di PT Pefindo pada akhir tahun 2008 sampai 2010. (3) Semua perusahaan kecuali yang bergerak di bidang industri keuangan (perbankan, perusahaan sekuritas, perusahaan finansial, asuransi dan sejenisnya). (4) Perusahaan yang secara berturut-turut dari tahun 2008-2010 mendapatkan peringkat di PT.PEFINDO. Diperoleh jumlah populasi sebanyak 17 perusahaan dari 50 perusahaan yang terdaftar di PT.Pefindo. Teknik analisis yang digunakan adalah regresi logistic.

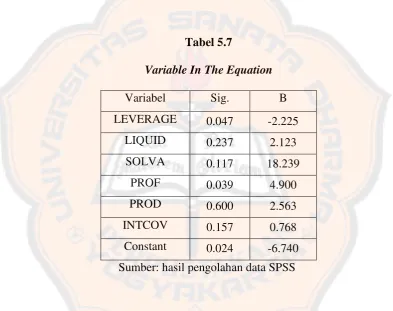

Hasil analisis menunjukan bahwa variabel leverage dan profitabilitas secara parsial berpengaruh signifikan terhadap peringkat obligasi periode 2008-2010 pada tingkat signifikan kurang dari 0,05 atau 5%, sementara untuk variabel likuiditas, solvabilitas, produktifitas dan kecukupan bunga tidak berpengaruh signifikan terhadap peringkat obligasi pada tingkat signifikansi lebih besar dari 0,05 atau 5%. Kemampuan yang dapat dijelaskan dari keenam variabel tersebut terhadap peringkat obligasi sebesar 76,6% sebagaimana ditunjukan oleh besarnya nilai nilai Nagelkerke R2 sebesar 76,6 % sedangkan sisanya 23,4% dapat di jelaskan oleh variabel-variabel lain yang berpengaruh terhadap peringkat obligasi selain variabel independen yang di teliti.

viii

ABSTRACT

THE EFFECT OF FINANCIAL RATIO OF

BOND RATING

Kristian Aditya Universitas Sanata Dharma

07 1334 042

This study was conducted to examine the effect of leverage, liquidity, solvency, profitability, productivity and rate adequacy ratio of bond ratings on the listed companies on the PT. Pefindo, 2008-2010, period.

Criteria for this population selection study including: (1) All companies listed on the Indonesia Stock Exchange (BEI); (2) Companies have already issued bonds and have ranked in the PT Pefindo from 2008 to 2010; (3) All companies except those which engaged in the financial industries (banking, securities firms, financial companies, insurance and the like); (4) Companies that are sequaly from 2008-2010 have got rank in PT.PEFINDO. The population were 17 companies out of 50 companies listed in PT.Pefindo. Technique of analysis is a logistic regression.

The result of analysis indicates that the leverage variable and profitability partially have significant effect on bond ratings in 2008-2010 with the level of significantce less than 0.05 or 5%, while for liquidity variable, solvency, productivity and the adequacy of the rates have no significant effect on the rating bond. The significance is greater than 0.05 or 5%. Capabilities that can be explained for the six variables on bond ratings of 76.6% as shown by the value of Nagelkerke R2 value of 76.6% while the remaining is 23.4% can be explained by other variables that affect the bond rating in addition to the variable independently investigate.

i

PENGARUH RASIO KEUANGAN TERHADAP PERINGKAT

OBLIGASI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

KRISTIAN ADITYA

NIM: 071334042

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

KUPERSEMBAHKAN KARYAKU INI UNTUK AYAH

DAN IBU SERTA KAKAKKU TERCINTA

RAKA SUMBER INSPIRASI DAN LIA

PENDAMPING HIDUP KU

Kupersembahkan karya ini untuk almamaterku :

vii

Tujuan penelitian ini untuk menguji pengaruh rasio leverage, rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio produktifitas dan rasio kecukupan bunga terhadap peringkat obligasi pada perusahaan yang terdaftar pada PT. Pefindo periode 2008-2010.

Kriteria pemilihan populasi pada penelitian ini meliputi :(1) Semua perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). (2) Perusahaan yang menerbitkan obligasi dan memiliki peringkat di PT Pefindo pada akhir tahun 2008 sampai 2010. (3) Semua perusahaan kecuali yang bergerak di bidang industri keuangan (perbankan, perusahaan sekuritas, perusahaan finansial, asuransi dan sejenisnya). (4) Perusahaan yang secara berturut-turut dari tahun 2008-2010 mendapatkan peringkat di PT.PEFINDO. Diperoleh jumlah populasi sebanyak 17 perusahaan dari 50 perusahaan yang terdaftar di PT.Pefindo. Teknik analisis yang digunakan adalah regresi logistic.

Hasil analisis menunjukan bahwa variabel leverage dan profitabilitas secara parsial berpengaruh signifikan terhadap peringkat obligasi periode 2008-2010 pada tingkat signifikan kurang dari 0,05 atau 5%, sementara untuk variabel likuiditas, solvabilitas, produktifitas dan kecukupan bunga tidak berpengaruh signifikan terhadap peringkat obligasi pada tingkat signifikansi lebih besar dari 0,05 atau 5%. Kemampuan yang dapat dijelaskan dari keenam variabel tersebut terhadap peringkat obligasi sebesar 76,6% sebagaimana ditunjukan oleh besarnya nilai nilai Nagelkerke R2 sebesar 76,6 % sedangkan sisanya 23,4% dapat di jelaskan oleh variabel-variabel lain yang berpengaruh terhadap peringkat obligasi selain variabel independen yang di teliti.

viii

ABSTRACT

THE EFFECT OF FINANCIAL RATIO OF

BOND RATING

Kristian Aditya Universitas Sanata Dharma

07 1334 042

This study was conducted to examine the effect of leverage, liquidity, solvency, profitability, productivity and rate adequacy ratio of bond ratings on the listed companies on the PT. Pefindo, 2008-2010, period.

Criteria for this population selection study including: (1) All companies listed on the Indonesia Stock Exchange (BEI); (2) Companies have already issued bonds and have ranked in the PT Pefindo from 2008 to 2010; (3) All companies except those which engaged in the financial industries (banking, securities firms, financial companies, insurance and the like); (4) Companies that are sequaly from 2008-2010 have got rank in PT.PEFINDO. The population were 17 companies out of 50 companies listed in PT.Pefindo. Technique of analysis is a logistic regression.

The result of analysis indicates that the leverage variable and profitability partially have significant effect on bond ratings in 2008-2010 with the level of significantce less than 0.05 or 5%, while for liquidity variable, solvency, productivity and the adequacy of the rates have no significant effect on the rating bond. The significance is greater than 0.05 or 5%. Capabilities that can be explained for the six variables on bond ratings of 76.6% as shown by the value of Nagelkerke R2 value of 76.6% while the remaining is 23.4% can be explained by other variables that affect the bond rating in addition to the variable independently investigate.

ix

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kasih karena skripsi ini telah

selesai tepat pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi

salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan

Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan

berbagai masukan, kritik, dan saran dari berbagai pihak. Untuk itu penulis

mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Rohandi, Ph. D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan,

Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi

Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta.

4. Ibu Cornelio Purwantini S.pd., M.S.A. selaku Dosen Pembimbing yang telah

sabar dan bersedia meluangkan waktunya untuk memberikan bimbingan,

dukungan, kritik, dan saran untuk kesempurnaan skripsi ini.

5. Segenap dosen Program Studi Pendidikan Akuntansi yang telah memberikan

ilmu pengetahuan kepada penulis sehingga menjadi bekal dalam penyusunan

skripsi ini.

6. Karyawan di sekretariat Pendidikan Akuntansi (Mbak Aris) atas segala

pelayanannya dan bantuannya selama penulis kuliah di Universitas Sanata

x

7. Papaku tercinta EM. Rusman Marhendi dan mamaku Henny Chrisnawati yang

selalu memberikan perhatian, kasih sayang, dukungan, dan pengorbanan baik

material maupun spiritual sehingga penulis mampu menyelesaikan skripsi ini.

8. Kakakku tersayang Felix djatmiko yang selalu memberikan doa dan dukungan

kepada penulis.

9. Mbakku tercinta Felicia magdalena yang memberikan bantuan dan doa kepada

penulis.

10.Sahabatku terkasih Theresia Ratna, Cahyarini, Melania Yossi, Maria Risti

yang selalu memberikan doa, dukungan, perhatian, dan semangat kepada

penulis.

11.Veronika Lia Purnama Sari terima kasih untuk semua dukungan, cinta,

perhatian, pengorbanan, pendampinganmu dan bantuan yang diberikan selama

ini sehingga penulis tetap berjuang dan berusaha menyelesaikan skripsi ini.

12.Teman-teman seperjuanganku di PAK 2007 terima kasih atas kebersamaannya

selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Penulis masih

membuka diri terhadap saran dan kritik yang membangun. Semoga skripsi ini

dapat berguna bagi pihak-pihak yang membutuhkan.

Penulis

xi

DAFTAR ISI

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN ………. iii

HALAMAN PERSEMBAHAN ……….. iv

PERNYATAAN KEASLIAN KARYA ……….. v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ……….. vi

ABSTRAK ……… vii 1.1 Latar Belakang Masalah ………. 1

xii

2.3.3 Solvabilitas dan peringkat obligasi ... 22

2.3.4 Profitabilitas dan peringkat obligasi ... 23

2.3.5 Produktifitas dan peringkat obligasi ... 23

2.3.6 Kecukupan bunga dan peringkat obligasi ... 24

xiii

3.5.2 Uji Hipotesis ... 32

BAB IV GAMBARAN UMUM 4.1 Profil PT. Pefindo ... 36

BAB V ANALISISA DATA DAN PEMBAHASAN 5.1 Gambaran Umum ... 38

5.2 Deskrispsi Variabel ... 39

5.3 Uji hipotesis ... 43

5.3.1 -2 log likehood ... 43

5.3.2 nalgekerke r ... 45

5.3.3 Holmer and lemshow ... 46

5.3.4 Tingkat ketepatan prediksi model ... 46

5.3.5 Efek pengaruh varibel leverage, likuiditas, solvabilitas, profitabilitas, produktifitas, kecukupan bunga terhadap variabel peringkat obligasi... 48

5.4 Pembahasan data hasil penelitian ... 50

BAB VI PENUTUP 6.1 Kesimpulan ... 53

6.2 Keterbatasan ... 54

6.3 Saran ... 54

xiv

DAFTAR GAMBAR DAN TABEL

Gambar 2.1 Model Penelitian ... 25

Tabel 5.2 Descriptive Statistic ... 39

Tabel 5.2.1 Tabel Interprestasi ... 42

Tabel 5.3 -2 log likehood ... 43

Table 5.4 Nagekelke R... 44

Tabel 5.5 Holmer and Lemeshow... 45

Tabel 5.6 Tingkat ketepatan prediksi ... 45

xv

DAFTAR LAMPIRAN

Lampiran I Daftar Sampel Nama Perusahaan Tahun 2008

Lampiran II Daftar Sampel Nama Perusahaan Tahun 2009

Lampiran III Daftar Sampel Nama Perusahaan Tahun 2010

Lampiran IV Data Rasoa Keuangan

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bagi perusahaan, penerbitan obligasi merupakan salah satu alternatif

pembiayaan perusahaan (Sembel dan Dewitifa 2004). Dana yang didapat dari

menerbitkan saham atau menerbitkan obligasi disebut sumber dana eksternal.

Perusahaan dapat menggunakan sumber dana tersebut apabila, perusahaan

melakukan investasi untuk mengembangkan bisnisnya dengan tujuan merger,

akuisisi, ekspansi dan investasi lainnya. Perusahaan dapat menggunakan aktiva

perusahaan untuk membiayai aktivitas perusahaan sebagai salah satu solusi dalam

memecahkan masalah pendanaan tersebut. Akan tetapi apabila aktiva yang

dimiliki oleh perusahaan tidak dapat mendanai aktivitas tersebut, perusahaan

dapat menerbitkan saham atau menerbitkan obligasi sebagai alternatif dalam

mendanai aktivitas perusahaan.

Dana yang diperoleh dari investor adalah dana yang disetorkan sebagai

pembelian sekuritas. Menurut Darmawan (2007), dalam memilih obligasi, bukan

hanya return saja yang harus menjadi bahan pertimbangan investor, faktor

keamanan juga memegang peranan penting dalam melakukan investasi.

Keamanan suatu obligasi ditunjukkan bagi investor sebagai suatu informasi

investasi. Imbalan yang diterima dari penerbit sekuritas adalah return yang berupa

dividen bagi investor saham dan return yang berupa bunga bagi investor obligasi.

Obligasi selain digunakan sebagai sarana melakukan ekspansi juga dapat

2

(Raharja dan Sari, 2008). Kualitas suatu obligasi dinilai oleh lembaga independen

yang mempunyai wewenang dengan memakai sistem peringkat. Peringkat surat

utang perusahaan yang diberikan oleh lembaga pemeringkat independen

memberikan gambaran tentang kemampuan emiten untuk memenuhi kewajiban

membayar bunga obligasi dan pelunasan obligasi secara tepat waktu dan dalam

jumlah yang sesuai.

Tujuan utama proses rating adalah memberikan informasi akurat

mengenai kinerja keuangan, posisi bisnis perseroan yang menerbitkan surat utang

(obligasi) dalam bentuk peringkat kepada calon investor (Rahardjo 2004). Selain

itu, manfaat umum dari proses pemeringkatan adalah keterbukaan sistem

informasi pasar, efisiensi biaya, menentukan besarnya coupon memberikan

informasi yang obyektif dan independen, menggambarkan kondisi pasar obligasi

dan kondisi ekonomi pada umumnya.

Dengan melakukan analisis dari segi keuangan atau manajemen dan bisnis

fundamentalnya, setiap investor akan dapat menilai kelayakan bisnis usaha emiten

tersebut. Selain itu, investor dapat menilai tingkat risiko yang timbul dari investai

obligasi tersebut. Beberapa manfaat rating bagi investor adalah sebagai informasi

risiko investasi, rekomendasi investasi, dan sebagai bahan perbandingan.

Selanjutnya manfaat yang akan didapatkan dari emiten diantaranya adalah sebagai

informasi posisi bisnis, menentukan struktur obligasi, mendukung kinerja, alat

pemasaran, dan menjaga kepercayaan investor.

Menurut Raharja dan Sari (2008), peringkat obligasi merupakan skala

3

merupakan lembaga independen yang memberikan jasa penilaian dan informasi

mengenai peringkat obligasi. Jasa agen pemeringkat obligasi dapat dimanfaatkan

untuk mengetahui informasi mengenai peringkat obligasi yang beredar. Di

Indonesia kini memiliki tiga lembaga independen yang memberikan jasa tersebut

yaitu PT. PEFINDO (Pemeringkat Efek Indonesia), PT. Kasnic Credit Rating dan

PT. Fitch Ratings Indonesia.

Penelitian ini dilakukan bertujuan untuk menguji kembali variabel-variabel

(rasio keuangan) yang mempunyai kemampuan dan pengaruh dalam membentuk

model untuk memprediksi peringkat obligasi di Indonesia. Adapun judul

penelitian ini adalah “PENGARUH RASIO KEUANGAN TERHADAP

4

1.2Batasan Masalah

Dalam penelitian ini, penulis membatasi beberapa rasio yang

mempengaruhi peringkat obligasi. Rasio-rassio tersebut meliputi rasio hutang,

rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio produktivitas, dan

rasio kecukupan bunga. Rasio-rasio yang lainya yang berpengaruh terhadap

peringkat obligasi tidak dibahas.

1.3 Rumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah adalah

sebagai berikut:

1. Apakah rasio hutang berpengaruh terhadap peringkat obligasi?

2. Apakah rasio likuiditas berpengaruh terhadap peringkat obligasi?

3. Apakah rasio solvabilitas berpengaruh terhadap peringkat obligasi?

4. Apakah rasio profitabilitas berpengaruh terhadap peringkat obligasi?

5. Apakah rasio produktivitas berpengaruh terhadap peringkat obligasi?

6. Apakah rasio kecukupan bunga berpengaruh terhadap peringkat obligasi?

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk memperoleh bukti empiris pengaruh rasio hutang terhadap peringkat

obligasi.

2. Untuk memperoleh bukti empiris pengaruh rasio likuiditas terhadap peringkat

5

3. Untuk memperoleh bukti empiris pengaruh rasio solvabilitas terhadap

peringkat obligasi.

4. Untuk memperoleh bukti empiris pengaruh rasio profitabilitas terhadap

peringkat obligasi.

5. Untuk memperoleh bukti empiris pengaruh rasio produktivitas terhadap

peringkat obligasi.

6. Untuk memperoleh bukti empiris pengaruh rasio kecukupan bunga terhadap

peringkat obligasi.

1.5 Manfaat Penelitian

Adapun manfaat yang dapat diberikan adalah:

1. Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai informasi dan bahan

pertimbangan dalam memilih investasi pada obligasi. Dengan demikian

investor dapat mengetahui kualitas obligasi dan perubahan peringkat obligasi

berkaitan dengan kemampuan suatu perusahaan dalam membayar

kewajibannya.

2. Bagi pihak manajemen

Penelitian ini dapat menjadi salah satu alat untuk memprediksi peringkat

obligasi yang diterbitkan, sehingga perusahaan dapat meningkatkan kualitas

obligasi untuk mendapatkan peringkat yang baik agar bisa menciptakan

6

3. Bagi peneliti selanjutnya

Dapat dijadikan referensi pendukung dan dapat memberikan kontribusi untuk

pengembangan model dan pengembangan teori prediksi peringkat obligasi di

7

BAB II

TINJAUAN PUSTAKA

2.1. Obligasi

Obligasi merupakan surat hutang yang diterbitkan oleh suatu entitas dalam

rangka mendapatkan dana yang memiliki suatu jangka waktu tertentu dan

menawarkan bunga sebagai return atas dana yang disetorkan. (Darmawan 2007)

menyatakan bahwa obligasi adalah surat utang yang berjangka waktu lebih dari satu

tahun dan bersuku bunga tertentu, yang dikeluarkan oleh perusahaan untuk menarik

dana dari masyarakat, guna pembiayaan perusahaan atau oleh pemerintah untuk

keperluan anggaran belanjanya. Sebagian besar pembeli obligasi yaitu lembaga atau

perusahaan dan sedikit dari pemodal individu. Daya tarik yang diberikan dari obligasi

ialah bunga. Pembagian bunga obligasi lebih didahulukan dan mempunyai prioritas

lebih dibandingkan dengan investasi saham.

Menurut Adrian (2009: 1) obligasi adalah suatu ikatan yang berisi perjanji

dimana salah satu pihaknya (principal atau penerbit) bisa berupa perusahaan maupun

pemerintah. Janji di dalam obligasi merupakan janji untuk membayar sejumlah uang

pada waktu tertentu, yaitu pada tanggal jatuh tempo yang telah ditentukan. Oleh

karena itu, dalam obligasi memuat janji bahwa dalam utang tersebut akan diberikan

bunga yang bentuknya tergantung pada kesepakatan, apakah bunga mengambang atau

8

Fabozzi (2000) dalam Adhi (2010: 32) mendefinisikan obligasi sebagai suatu

instrumen utang yang ditawarkan oleh penerbit (issuer) yang juga disebut debitor

atau peminjam (borrower) untuk membayar kembali kepada investor (lender)

sejumlah yang dipinjam ditambah bunga selama tahun yang ditentukan. Obligasi

memberikan pendapatan tetap kepada pemiliknya selama jangka waktu berlakunya

surat utang tersebut. Hal ini disebabkan pendapatan yang diterima pemilik obligasi

(pokok dan bunga) tidak terpengaruh oleh perubahan harga sekuritas utang yang

bersangkutan (Adhi, 2010: 33).

Ada beberapa faktor yang perlu dipertimbangkan dalam pengambilan

keputusan investasi pada obligasi, yaitu: kualitas, kuantitas dan suku bunga umum.

Kualitas suatu obligasi ditentukan oleh peringkatnya. Empat ketentuan yang menjadi

daya tarik obligasi, (PT. BEJ, 1996 dalam Nurkhasanah 2003: 9):

1. Emiten membayar bunga dalam jumlah tertentu yang dibayar secara

regular.

2. Emiten akan membayar kembali pinjaman tersebut dengan tepat waktu.

3. Obligasi mempunyai jatuh tempo yang telah ditentukan ketika obligasi

habis masanya dan pinjaman harus dibayar penuh pada nilai normal.

Investasi memerlukan adanya pertimbangan dan penilaian. Penilaian atas

suatu perusahaan dapat dinilai dari harga saham perusahaan tersebut. Dan dari

9

kredibilitasnya. Berbeda dengan saham, dalam bentuk obligasi salah satu faktor dari

pertimbangan investasi obligasi yaitu peringkat obligasi. Menurut Sari (2004)

pemeringkatan obligasi memberikan informasi yang dapat menunjukkan resiko

default obligasi perusahaan. Resiko default muncul apabila perusahaan tidak dapat

melunasi hutangnya yang telah jatuh tempo.

Peringkat obligasi yang biasa disebut credit rating (peringkat kredit)

merupakan salah satu alat ukur yang menunjukkan kualitas obligasi yang diterbitkan

oleh perusahaan penerbit (emiten) berupa return yang sekaligus dapat menjadi alat

ukur kinerja dari emiten tersebut. Menurut Setyaningrum (2005) peringkat surat

utang perusahaan yang diberikan oleh lembaga pemeringkat independen memberikan

gambaran tentang kemampuan emiten untuk memenuhi kewajiban membayar bunga

dan pokok secara tepat waktu dan dalam jumlah yang sesuai. Hasil yang didapatkan

untuk memperhatikan perbandingan antar industri dan antar emiten. Sedangkan

menurut Raharja dan Sari (2008), peringkat obligasi merupakan skala rasio dari

semua obligasi yang diperdagangkan. Skala tersebut menunjukkan tingkat keamanan

suatu obligasi bagi investor.

Menurut Adhi (2010: 33) peringkat obligasi adalah salah satu indikator

penting mengenai kualitas kredit perusahaan. Pemeringkatan rating dilakukan untuk

memperkirakan kemampuan dari penerbit obligasi untuk membayar bunga dan pokok

10

tinggi tingkat rating, maka hal tersebut menunjukkan tingginya kemampuan penerbit

obligasi untuk membayar utangnya (Manurung, 2009: 2).

Peringkat obligasi diberikan oleh lembaga independen yang memiliki

wewenang untuk memberikan penilaian dan informasi atas obligasi. Kini di Indonesia

memiliki lembaga independen pemeringkat obligasi yaitu PT PEFINDO, PT Kasnic

Credit Rating dan PT Fitch Ratings Indonesia. Menurut Raharja dan Sari (2008),

analisis pemeringkatan efek dilakukan berdasarkan:

1. Laporan keuangan tiga sampai lima tahun sebelumnya

2. Analisis sektoral dan industri

3. Proyeksi keuangan

4. Perkiraan kinerja dimasa yang akan datang oleh manajemen emiten

Menurut Astuti dan Prasetio (2002) proses pemeringkatan dibagi menjadi 2

jenis, yaitu corporate rating dan securities rating. Corporate rating adalah

pemeringkatan yang dilakukan untuk menilai suatu perusahaan secara menyeluruh,

sedangkan securities rating adalah pemeringkatan yang dilakukan terhadap suatu

produk efek yang dikeluarkan oleh perusahaan, misalnya bond rating. Menurut

Karyani dan Manurung (2006) proses penilaian rating dilakukan dengan

mempertimbangkan segala yang berhubungan dengan keuangan dan informasi non

keuangan, antara lain operasional perusahaan, manajemen perusahaan, laporan

11

Foster (1986: 501-502) mengemukakan ada beberapa fungsi peringkat

obligasi, yaitu sebagai:

1. Sumber informasi atas kemampuan perusahaan, pemerintah daerah atau

pemerintah dalam menaati ketepatan waktu pembayaran kembali pokok

utang dan tingkat bunga yang dipinjam. Superioritas ini muncul dari

kemampuan untuk menganalisis informasi umum atau mengakses

informasi rahasia.

2. Sumber informasi dengan biaya rendah bagi keluasan informasi kredit yang

terkait dengan cross section antar perusahaan, pemerintah daerah, dan

pemerintah. Biaya yang dibutuhkan untuk mengumpulkan informasi

sejumlah perusahaan swasta, perusahaan pemerintah daerah, dan

perusahaan pemerintah, sangat mahal. Bagi investor, akan sangat efektif

jika ada agen yang mengumpulkan, memproses, dan meringkas informasi

tersebut dalam suatu format yang dapat diinterpretasikan dengan mudah

(misalnya dalam bentuk skala peringkat).

3. Sumber legal insurance untuk pengawas investasi. Membatasi investasi

pada sekuritas utang yang memiliki peringkat tinggi (misalnya peringkat

BBB ke atas).

4. Sumber informasi tambahan terhadap keuangan dan representasi

12

merupakan reputasi perusahaan yang berupa risiko. Peringkat merupakan

insentif bagi perusahaan yang bersangkutan, mengenai kelengkapan dan

ketepatan waktu laporan keuangan dan data lain yang mendasari penentuan

peringkat.

5. Sarana pengawasan terhadap aktivitas manajemen.

6. Sarana untuk memfasilitasi kebijakan umum yang melarang investasi

spekulatif oleh institusi seperti bank, perusahaan asuransi, dan dana

pensiun.

Metodologi rating PEFINDO berafiliasi dengan Standard & Poor’s yang

menggunakan prefix id. Berikut peringkat-peringkat yang dikeluarkan oleh

PEFINDO (Karyani dan Manurung 2006):

1. idAAA – obligor memiliki kapasitas superior dalam memenuhi kewajiban jangka

panjangnya relatif terhadap obligor Indonesia lainnya.

2. idAA – obligor memiliki kapasitas sangat tinggi dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Perbedaan

memenuhi kewajiban jangka panjangnya hanya sedikit berbeda dengan obligor

dengan peringkat AAA.

3. idA – obligor memiliki kapasitas tinggi dalam memenuhi kewajiban jangka

13

rentan terhadap perubahan lingkungan dan kondisi ekonomi yang buruk

dibandingkan high rated obligors.

4. idBBB – obligor memiliki kapasitas yang cukup dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Namun kondisi

ekonomi yang buruk serta perubahan lingkungan yang buruk dapat melemahkan

kemampuan obligor untuk memenuhi kewajibannya.

5. idBB – obligor memiliki kapasitas yang agak lemah dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Obligor

menghadapi ketidakpastian atau lebih rentan terhadap kondisi ekonomi yang

buruk serta perubahan lingkungan sehingga dapat melemahkan kemampuan

obligor untuk memenuhi kewajibannya.

6. idB – obligor memiliki kapasitas yang lemah dalam memenuhi kewajiban jangka

panjangnya relatif terhadap obligor Indonesia lainnya. Kondisi ekonomi dan

lingkungan yang buruk membuat obligor kesulitan memenuhi kewajiban jangka

panjangnya.

7. idCCC – sangat tergantung dari kondisi ekonomi dan finansial yang baik untuk

dapat memenuhi kewajiban jangka panjangnya.

8. idD – obligor tidak mampu membayar kewajiban jangka panjangnya pada saat

jatuh tempo.

Peringkat dapat dimodifikasi dengan tanda positif (+) yang menunjukkan

14

kemungkina penurunan (downgrade). Bila tanpa tanda positif (+) maupun negatif (-),

peringkat kemungkinan tidak akan berubah.

Secara lebih khusus, peringkat obligasi untuk suatu obligasi memperlihatkan

resiko dan prospek dari obligasi yang bersangkutan. Menurut Ulfa dan Subiyantoro

(2004) obligasi digolongkan ke dalam dua kelompok besar berdasarkan peringkat

yang dimiliki yaitu:

1. Investment grade: investasi dengan resiko rendah tetapi dengan harga tinggi dan

yield yang relatif rendah. Peringkat yang termasuk dalam kelompok ini ialah

AAA, AA, A dan BBB.

2. Non investment grade: obligasi dengan resiko gagal bayar (default) yang cukup

tinggi tetapi ditawarkan dengan harga yang rendah dan yield yang tinggi.

Peringkat yang termasuk di dalam kelompok ini ialah BB, B, CCC dan D.

Raharja dan Sari (2008) menyatakan bahwa pemeringkatan utang perusahaan

mempunyai fungsi bagi investor yaitu, sebagai sumber informasi superior, sumber

informasi berbiaya rendah, sumber “legal insurance” untuk pengawasan investasi,

sumber sertifikasi tambahan mengenai kelengkapan dan ketepatan waktu dari

laporan keuangan, monitor terhadap kegiatan manajemen, melarang investasi

spekulatif oleh institusi.

Beberapa perusahaan berbeda dalam mengartikan tentang keberadaan

15

didesain secara eksklusif untuk tujuan mencapai obligasi yang sesuai dengan kualitas

investasi. (b) Standart and Poor’s (1984), menyatakan bahwa pemeringkatan hutang

S&P perusahaan adalah penilaian asset saat ini atas kewajaran kelayakan kredit dari

obligor dengan menekankan pada obligasi tertentu. (c) Australian Ratings (1984),

menyatakan bahwa pemeringkatan kredit perusahaan yang memberikan sistem fradasi

yang sederhana kepada peminjam dengan kapasitas relatif perusahaan untuk

membayar bunga dan hutangnya dengan tepat waktu. (d) PT PEFINDO (1997),

menyatakan bahwa pada umumnya pemeringkatan hutang merupakan indikator

kemungkinan pembayaran bunga dan hutang tepat waktu, sesuai dengan perjanjian

yang telah disepakati.

Lembaga pemeringkat yang mengeluarkan rating obligasi, memiliki

metodologi tersendiri untuk menentukan faktor apa saja yang mempengaruhi suatu

rating atas obligasi yang dimiliki oleh suatu perusahaan. Menurut Bringham dan

Houston (2006: 375 – 376) faktor – faktor yang dapat mempengaruhi rating suatu

obligasi yaitu :

1. Berbagai macam rasio – rasio keuangan, termasuk debt ratio, current

ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio –

rasio keuangan tersebut semakin tinggi rating tersebut.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision).

Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka

16

3. Kedudukan obligasi dengan jenis utang lain. Apabila kedudukan obligasi

lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat

lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan

yang kuat maka emiten diberi rating yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok

pinjaman sedikit demi sedikit setiap tahun).

6. Umur Obligasi. Cateris Paribus, obligasi dengan umur yang lebih pendek

mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten.

9. Faktor – faktor lingkungan dan tanggung jawab produk.

10. Kebijakan akuntansi. Penetapan kebijakan akuntansi yang konservatif

mengindikasikan laporan keuangan yang lebih berkualitas.

2.2 Rasio Keuangan

Rasio keuangan suatu perusahaan didasarkan pada data historis keuangan

perusahaan. Setiap kebijakan dan keputusan yang diambil oleh manajemen tercermin

dalam setiap komponen pada laporan keuangan. Analisis rasio keuangan dapat

membimbing para investor dalam melakukan investasi terhadap suatu perusahaan

17

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain (www.wikipedia.com)

Keterbatasan analisis rasio keuangan menurut wikipedia adalah sebagai

berikut:

1. Rasio tersebut dibentuk dari data akuntansi dan data ini dipengaruhi oleh cara

penafsirannya dan bahkan dapat dimanipulasi.

2. Seorang manajer keuangan harus berhati-hati dalam penilaian apakah suatu rasio

tertentu baik atau buruk dalam penilaian gabungan tentang sebuah perusahaan,

berdasarkan suatu kumpulan rasio-rasio.

3. Kecocokan dengan rasio gabungan industri bukan suatu jaminan bahwa

perusahaan tersebut sedang berjalan dengan normal dan dipimpin dengan baik.

4. Dalam menganalisa setiap rasio, angka-angka yang diperoleh dan perhitungan

tidak dapat berdiri sendiri. Rasio tersebut akan berarti bila setidaknya satu dari

dua hal ini dipenuhi: 1) Adanya perbandingan dengan perusahaan sejenis yang

mempunyai tingkat resiko yang hampir sama; 2) Adanya analisa kecenderungan

(trend) dari setiap rasio pada tahun-tahun sebelumnya.

5. Pencapaian target sesuai dengan rata-rata industri tidak menunjukkan kinerja

perusahaan yang baik. Kebanyakan perusahaan justru menginginkan tingkat yang

lebih baik dari rata-rata industri. Oleh karena itu, lebih tepat jika difokuskan pada

18

2.2.1 levevage ratio

Menurut Raharja dan Sari (2008), leverage merupakan rasio keuangan yang

digunakan untuk mengukur sejauh mana suatu perusahaan menggunakan utang dalam

membiayai investasinya. Rasio ini digunakan untuk mengukur tingkat pengelolaan

sumber dana perusahaan. Semakin besar rasio leverage perusahaan, semakin besar

resiko kegagalan perusahaan. Hal ini mengindikasikan perusahaan dengan tingkat

leverage yang tinggi cenderung memiliki kemampuan yang rendah dalam memenuhi

kewajibanya. Rasio laverage diukur dengan formulasi Debt Ratio (Rasio Hutang)

digunakan untuk mengukur keseimbangan proporsi antara aktiva yang didanai oleh

kreditor (utang) dan yang didanai oleh pemilik perusahaan,

2.2.2 Liquidity Ratio

Menurut Raharja dan Sari (2008) likuiditas merupakan kemampuan

perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya.

Rasio yang digunakan adalah current ratio. Current Ratio merupakan perbandingan

antara total aktiva lancar dengan kewajiban lancar. Angka dari rasio ini sangat

tergantung dari jenis dan sifat industrinya, sehingga dalam melakukan interpretasi

terhadap likuiditas suatu perusahaan harus berhati-hati. Likuiditas suatu perusahaan

yang tinggi belum tentu baik, jika ditinjau dari segi profitabilitas perusahaan tersebut,

19

Rasio ini digunakan untuk mengukur kemampuan suatu entitas dalam

membayar utang jangka pendeknya dengan menjaminkan pada asset perusahaan.

Perbandingan tersebut dapat mencerminkan proporsi aktiva lancar yang dimiliki

terhadap utang lancar.

2.2.3 Solvabilitas

Solvabilitas merupakan kemampuan perusahaan untuk memenuhi segala

kewajiban finansialnya pada saat perusahaan dilikuidasi. Menurut Astuti dan Prasetio

(2002) apabila aliran kas mulai menunjukkan penurunan terus menerus selama waktu

tertentu, maka bisa diperkirakan bahwa suatu waktu tertentu perusahaan akan

mengalami kesulitan keuangan dan akhirnya mengalami kebangkrutan. Pengukuran

yang dilakukan dengan membandingkan arus kas operasi dengan jumlah utang yang

dimiliki perusahaan dan kemampuan perusahaan dalam membayar bunga utang

jangka panjang dan kemampuan menghasilkan labanya.

2.2.4 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Menurut

Rahmawati, Mutmainah dan Haryanto (2004), profitabilitas menunjukkan

keberhasilan perusahaan dalam menghasilkan keuntungan perusahaan, sehingga

20

kepada investor tentang profitabilitas sehingga dapat meningkatkan kompensasi

untuk manajemen. Rasio ini tidak hanya menunjukkan kinerja perusahaan dari sisi

profitabilitas saja namun menunjukkan likuiditas perusahaan dalam menerangkan

kemampuan perusahaan dalam bertumbuh.

2.2.5 Produktivitas

Rasio produktivitas mengukur seberapa efektif perusahaan menggunakan

sumber-sumber dana yang dimiliki oleh perusahaan. Rasio yang digunakan untuk

mengukur aktivitas perusahaan adalah rasio penjualan terhadap total asset yang

dirumuskan menjadi variable total asset turnover. Rasio ini dapat menunjukkan

seberapa besar dana yang tertanam dalam keseluruhan aktiva rata-rata satu tahun

atau setiap rupiah aktiva selama setahun dapat menghasilkan revenue.

2.2.6 Kecukupan Bunga (Interest Coverage)

Rasio yang digunakan untuk menentukan seberapa mudah perusahaan dapat

membayar bunga atas hutang. Rasio cakupan bunga dihitung dengan membagi laba

perusahaan sebelum bunga dan pajak (usaha EBIT) dari satu periode dengan beban

bunga perusahaan pada periode yang sama. Menurut Wikipedia

(www.wikipedia.com) semakin rendah rasio perusahaan, semakin terbebani oleh

biaya utang. Ketika bunga coverage ratio perusahaan adalah satu setengah atau lebih

21

cakupan bunga rasio di bawah satu menunjukkan perusahaan tidak menghasilkan

pendapatan yang cukup untuk memenuhi beban bunga.

2.3 KERANGKA BERPIKIR

2.3.1 Leverage dan Peringkat Obligasi

Rasio leverage merupakan rasio keuangan yang menunjukkan proporsi

penggunaan hutang untuk membiayai investasi terhadap modal yang dimiliki.

Rasio ini digunakan untuk mengukur sejauh mana perusahaan menggunakan

hutang dalam membiayai investasinya.

Semakin besar rasio leverage perusahaan, semakin besar risiko kegagalan

perusahaan. Semakin rendah leverage perusahaan, semakin baik peringkat yang

diberikan terhadap perusahaan (Burton et al. 1998 dalam Herwidi 2005 : 28). Hal

ini mengindikasikan perusahaan dengan tingkat leverage yang tinggi cenderung

memiliki kemampuan yang rendah dalam memenuhi kewajibannya.

Menurut Darmawan (2007) rasio hutang yang terlalu tinggi

mengindikasikan hutang yang berlebihan, menandakan kemungkinan perusahaan

tidak dapat membayar sesuai dengan kewajibannya. Dan hasil dari penelitiannya

22

2.3.2 Likuiditas dan Peringkat Obligasi

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada

waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai

aktiva lancar lebih besar daripada hutang lancarnya. Burton et al (2000)

menyatakan bahwa tingkat likuiditas yang tinggi akan menujukkan kuatnya

kondisi keuangan perusahaan sehingga secara keuangan akan mempengaruhi

prediksi peringkat obligasi.

Menurut Darmawan (2007), rasio likuiditas mengukur kemampuan

perusahaan untuk membayar tagihan pada saat jatuh tempo dengan hartanya yang

paling lancar. Dan hasil penelitian Darmawan bahwa rasio likuiditas berpengaruh

negatif terhadap peringkat obligasi.

2.3.3 Solvabilitas dan Peringkat Obligasi

Menurut Raharja dan Sari (2008) rasio solvabilitas menunjukkan

kemampuan perusahaan untuk memenuhi kemampuan perusahaan untuk

memenuhi semua kewajiban baik jangka panjang maupun jangka pendek pada

saat perusahaan tersebut. Semakin tinggi solvabilitas maka semakin baik

23

2.3.4 Profitabilitas dan Peringkat Obligasi

Investasi dalam bentuk obligasi secara langsung sebenarnya tidak

terpengaruh oleh profitabilitas perusahaan, karena berapapun besarnya profit yang

mampu dihasilkan oleh perusahaan, pemegang obligasi tetap menerima sebesar

tingkat bunga yang telah ditentukan. Akan tetapi para analisis tetap tertarik pada

profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya

indikator yang paling baik mengenai kesehatan keuangan perusahaan (Tandelilin

1991:76). Apabila laba perusahaan tinggi, maka akan memberikan peringkat yang

naik pula sehingga variabel ini dikatakan dapat mempengaruhi peringkat obligasi.

Menurut Raharja dan Sari (2008), rasio profitabilitas menunjukkan

kemampuan perusahaan memperoleh laba, baik dalam hubungannya dengan

penjualan, total aktiva maupun laba bagi modal sendiri. Profitabilitas memberikan

gambaran seberapa efektif perusahaan beroperasi sehingga memberikan

keuntungan bagi perusahaan. Semakin tinggi profitabilitas perusahaan maka

semakin rendah resiko ketidakmampuan membayar dan semakin baik pula

peringkat obligasinya.

2.3.5 Produktivitas dan Peringkat Obligasi

Menurut Horrigen (1996 dalam Purnomo 2005:29) rasio produktifitas

secara signifikan berpengaruh positif terhadap peringkat obligasi. Semakin tinggi

24

Demikian juga menurut Purnomo (2005: 29) menyatakan bahwa rasio

produktivitas secara siginifikan berpengaruh positif terhadap credit rating.

Apabila produktivitas tinggi, maka penjualan akan tinggi dan cenderung lebih

mampu menghasilkan laba yang tinggi sehingga perusahaan lebih mampu untuk

memenuhi segala kewajibannya kepada para investor secara lebih baik.

2.3.6 Kecukupan Bunga dan Peringkat Obligasi

Menurut Setyaningrum (2005) rasio interest coverage mengindikasikan

tingkat keamanan bagi bondholder, karena semakin besar rasio ini berarti

kemampuan perusahaan membayar bunga dan pokok obligasi pada saat jatuh

tempo juga tinggi sehinga resiko gagal bayar pun berkurang. Semakin rendah

25

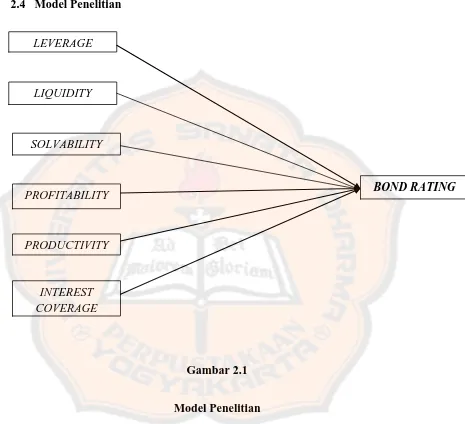

2.4 Model Penelitian

Gambar 2.1

Model Penelitian

LEVERAGE

LIQUIDITY

SOLVABILITY

PROFITABILITY

PRODUCTIVITY

INTEREST COVERAGE

26

2.5 Rumusan Hipotesis

Berdasarkan uraian-uraian di atas maka rumusan hipotesis untuk menjawab

masalah penelitian ini adalah hipotesis alternative yang terdiri dari:

Ha1 : Terdapat pengaruh rasio hutang terhadap peringkat obligasi.

Ha2 : Terdapat pengaruh rasio likuiditas terhadap peringkat obligasi.

Ha3 : Terdapat pengaruh rasio solvabilitas terhadap peringkat obligasi

Ha4 : Terdapat pengaruh rasio profitabilitas terhadap peringkat obligasi.

Ha5 : Terdapat pengaruh rasio produktivitas terhadap peringkat obligasi.

27

BAB III

METODA PENELITIAN

3.1 Bentuk Penelitian

Penelitian yang dilakukan ini merupakan penelitian kausal efek, yaitu

penelitian yang menguji pengaruh antara variabel independen terhadap variabel

dependen, dalam hal ini menguji pengaruh rasio leverage, likuiditas, solvabilitas,

profitabilitas, produktifitas, dan kecukupan bunga terhadap peringkat obligasi.

3.2 Populasi

Populasi penelitian ini ialah perusahaan manufaktur yang terdaftar di BEI dan

PT PEFINDO selama periode analisis (2008-2010). Adapun kriteria populasi adalah

sebagai berikut:

1. Semua perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan yang menerbitkan obligasi dan memiliki peringkat di PT PEFINDO

pada akhir tahun 2008 sampai 2010.

3. Semua perusahaan kecuali yang bergerak di bidang industri keuangan (perbankan,

perusahaan sekuritas, perusahaan finansial, asuransi dan sejenisnya).

4. Perusahaan yang secara berturut-turut dari tahun 2008-2010 mendapatkan

28

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1 Peringkat Obligasi

Didalam penelitian ini menggunakan satu variabel dependen yaitu Peringkat

Obligasi (Bond Rating) yang terbagi lagi menjadi dua peringkat yaitu investment

grade (AAA, AA, A dan BBB) dan non investment grade (BB, B, CCC dan D).

Peringkat obligasi merupakan salah satu alat ukur yang dapat memperlihatkan

kualitas dari obligasi yang diterbitkan emiten berupa risiko dan return yang terdapat

didalamnya dan sekaligus menjadi alat ukur akan kinerja dari emiten tersebut dimana

peringkat ini dikeluarkan oleh lembaga independen yang berwenang yaitu PT

PEFINDO (Pemeringkat Efek Indonesia).

Peringkat obligasi merupakan skala rasio dari semua obligasi yang

diperdagangkan (Raharja dan Sari 2008). Skala pengukuran pada variabel ini adalah

skala nominal, pengukuran dilakukan dengan membagi kembali peringkat ke dalam 2

kategori yaitu kategori positif (1) adalah investment grade dan kategori negatif (0)

non investment grade.

3.3.2 Variabel Independen

3.3.2.1 Rasio Leverage

Menurut Raharja dan Sari (2008) leverage merupakan rasio keuangan yang

digunakan untuk mengukur suatu perusahaan menggunakan utang dalam membiayai

investasinya. Pengukuran variabel ini menggunakan skala rasio yang dirumuskan

29

Debt Ratio =

Long Term Liabilities

Total Asset

3.3.2.2Rasio Likuiditas

Menurut Raharja dan Sari (2008) likuiditas merupakan kemampuan suatu

perusahaan untuk membayar kewajiban finansial jangka pendek tepat waktunya atau

sebelum jatuh tempo. Pengukuran terhadap variabel ini yaitu menggunakan skala

rasio yang dirumuskan Raharja dan Sari (2008) sebagai berikut:

Current Ratio =

Current Asset

Current Liabilities

3.3.2.3 Rasio Solvabilitas

Solvabilitas merupakan kemampuan suatu perusahaan untuk memenuhi segala

kewajiban finansial pada saat perusahaan dilikuidasi. Pengukuran yang dilakukan

dalam varibel ini ialah skala rasio yang dirumuskan Raharja dan Sari (2008) sebagai

berikut:

Solvability =

Cash Flow From Operation

30

3.3.2.4 Rasio Profitabilitas

Menurut Raharja dan Sari (2008) solvabilitas merupakan kemampuan

perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri. Rasio ini digunakan untuk melihat berapa besarnya

keuntungan yang diperoleh perusahaan.

Pengukuran yang dilakukan menggunakan skala rasio yang dirumuskan

Raharja dan Sari (2008) sebagai berikut:

3.3.2.5 Rasio Produktivitas

Rasio produktivitas mengukur seberapa efektif perusahaan menggunakan

sumber daya yang dimilikinya. Rasio aktivitas secara umum menggambarkan

manajemen perusahaan dalam mengolah perusahaan. Skala pengukuran yang

digunakan dalam variabel ini adalah skala rasio yang dirumuskan Raharja dan Sari

(2008) sebagai berikut:

Total Assets Turnover =

Sales

Total Assets Operating Profit Margin =

Cash Flow From Operating

31

3.3.2.6 Rasio Kecukupan Bunga

Menurut Setyaningrum (2005) rasio kecukupan bunga (Interest Coverage)

mengindikasikan tingkat keamanan bagi bondholder, karena semakin besar rasio ini

berarti kemampuan perusahaan membayar bunga dan pokok obligasi pada saat jatuh

tempo juga tinggi, sehingga risiko default berkurang. Skala pengukuran yang

digunakan dalam variabel ini adalah skala rasio yang dirumuskan Setyaningrum

(2005) sebagai berikut:

Interest Coverage Ratio =

Net Income + Interest Expense

Interest Expense

3.3 Metoda Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data yang

diperoleh dari pihak lain dan data yang telah tersedia dan dikumpulkan. Data yang

diperoleh dari BEI (Bursa Efek Indonesia) dan website resmi PT PEFINDO. Data

rasio yang digunakan di dalam penelitian ini diperoleh dari BEI yang terdapat dalam

IndonesianStock Exchange (IDX) dan Indonesian Capital Market Directory (ICMD).

Laporan yang digunakan adalah laporan keuangan yang dipublikasikan tahun

2008 sampai dengan tahun 2010. Periode penggunaan laporan keuangan adalah

32

peringkat obligasi adalah tanggal 16 Mei 2009, maka laporan keuangan yang

dianalisa adalah laporan keuangan pada periode tahun 2008.

3.4 Metoda Analisis Data

3.4.1 Statistik Deskriptif

Statistik deskriptif menerangkan karakteristik data berupa data responden dan

data variabel, yang bertujuan memberikan penjelasan informasi mengenai

karakteristik dari suatu kelompok data atau lebih. Dengan melakukan analisis statistik

deskriptif dapat memudahkan peneliti dalam memahami ciri-ciri yang unik atau

khusus dari kelompok data yang ada. Karakteristik data variabel meliputi jumlah

sampel, nilai minimal, nilai maksimal, rata-rata (mean) dan standar deviasi.

3.4.2 Uji Hipotesis

Pengujian yang dilakukan pada hipotesis 1 sampai dengan 7 adalah uji

pengaruh dengan menggunakan regresi logistik. Regresi logistik (logistic regression)

digunakan apabila variabel dependen dalam hubungan sebab akibat yang sedang diuji

merupakan variabel dummy. Variabel dummy adalah variabel yang berskala nominal

dengan 2 kategori yang diwakili dengan angka 0 dan 1. Dimana angka 1 (satu)

mewakili kategori positif dan 0 (nol) yang mewakili kategori negatif. Menurut

Ghozali (2006) analisis dengan regresi logistik tidak perlu asumsi normalitas data

33

positif adalah peringkat obligasi yang termasuk dalam investment grade dan kategori

negatifnya adalah non investment grade.

Model regresi menurut Santoso (2005) adalah sebagai berikut:

Y = b0 + b1LEV + b2LIQ + b3SOL + b4PROF + b5PROD + b6ICR + e

Keterangan:

Y = Peringkat Obligasi

b0 = konstanta atau intercept

b1LEV = Rasio Hutang

b2LIQ = Rasio Likuiditas

b3SOL = Rasio Solvabilitas

b4PROF = Rasio Profitabilitas

b5PROD = Rasio Produktifitas

b6ICR = Kecukupan Bunga

e = error

Pengujian pengaruh variabel independen terhadap variabel dependen dengan

menggunakan regresi logistik melalui pengujian hipotesis berikut ini:

1. -2 log likelihood

Nilai -2 log likelihood menurun nilainya bila dibandingkan antara iterasi pada

blok 0 dengan iterasi blok 1, penurunan nilai yang ada menunjukkan adanya

34

pada regresi binary mirip dengan pengertian ‘sum of squared error’ pada

model regresi, menunjukkan model regresi yang lebih baik.

2. Nagelkerke R2

Uji nagelkerkeR2 digunakan untuk mengetahui besarnya variasi dari variabel dependen yang dapat dijelaskan oleh variasi variabel independen, sisanya

yang tidak dapat dijelaskan, merupakan bagian variasi dari variabel yang lain

yang tidak termasuk di dalam model. Menurut Ghozali (2006), nilai

nagelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression.

3. Hosmer and Lameshow

Nilai Hosmer and Lameshow test digunakan untuk mengetahui apakah model

fit dengan data observasi penelitian. Pengujian ini dilakukan dengan melihat

nilai signifikasi pada tabel Hosmer and Lameshow yang ada. Menurut Ghozali

(2006), jika nilai sig. lebih besar dari 0,05 maka hal ini berarti model regresi

binary layak dipakai untuk analisa selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

4. Tingkat ketepatan prediksi model

Pada pengujian ini akan diperoleh hasil secara statistik berupa jumlah sampel

yang diprediksi sebagai kedua kategori dan berapa jumlah yang actual

sehingga dapat membandingkan keduanya. Menurut Ghozali (2006), tabel

35

(incorrect). Dengan menggunakan pengujian ini maka dibedakan menjadi 2

tipe.

5. Efek pengaruh variabel indpenden terhadap variabel dependen

Untuk mengetahui efek pengaruh variabel independen terhadap variabel

dependen dapat dilihat dari tabel variables in the equation yaitu dapat

dilakukan dengan membuat hipotesis dan membandingkan nilai signifikasi.

Menurut Gozhali (2006), apabila nilai sig. pada tabel lebih kecil dari 0,05

maka Ha diterima yang berarti bahwa variabel independen yang diuji

36

BAB IV

GAMBARAN UMUM PT.PEFINDO

4.1 Profil PT. Pefindo

PT PEFINDO didirikan pada tanggal 21 Desember 1993 dan memperoleh

izin operasi dari BAPEPAM pada tanggal 13 Agustus 1994 dengan nomor

34/PM-PI/1994. Fungsi utama PEFINDO adalah menyediakan suatu peringkat

atas risiko kredit yang objektif, independen, serta dapat dipertanggungjawabkan

atas penerbitan surat hutang yang diperdagangkan kepada masyarakat luas. Selain

kegiatan rating, PEFINDO juga memproduksi dan mempublikasikan informasi

kredit yang berkaitan dengan utang pasar modal. Produk publikasi ini meliputi

opini kredit pada perusahaan-perusahaan besar yang telah mengeluarkan obligasi

dan sektor yang mendasarinya. Untuk meningkatkan metodologi dan kriteria

penilaian serta proses penilaian, PEFINDO didukung melalui afiliasi mitra global,

yaitu Standard & Poor's Rating Services (S & P's). PEFINDO juga terus secara

aktif berpartisipasi dalam Asian Credit Rating Agencies Association (ACRAA).

PT. Pefindo menyediakan dua jenis dasar pemberian peringkat, yaitu

peringkat perusahaan dan peringkat instrument utang. Peringkat perusahaan, juga

disebut nilai general obligation (GO) atau emiten rating, adalah suatu penilaian

kelayakan kredit secara keseluruhan dari sebuah perusahaan untuk memenuhi

semua kewajiban keuangan. Peringkat instrument utang adalah suatu penilaian

kelayakan kredit seorang obligor terhadap kewajiban keuangan tertentu, tingkat

37

Metodologi yang digunakan PEFINDO dalam proses pemeringkatan untuk sektor

perusahan mencakup tiga risiko utama penilaian, yaitu:

1. Risiko Industri (Industry Risks) Metode dilakukan berdasarkan analisis

mendalam terhadap lima factor risiko utama, yaitu pertumbuhan industri &

stabilitas (Growth & Stability), pendapatan & struktur biaya (Revenue &

Cost Structure), hambatan masuk dan tingkat persaingan dalam industri

(barriers to entry & competition), regulasi & de-regulasi industri

(regulatory framework), dan profil keuangan dari industri (financial

profile).

2. Risiko Finansial (Financial Risks) Metode dilakukan berdasarkan analisis

menyeluruh dan rinci pada lima bidang utama, yang mencakup kebijakan

keuangan manajemen perusahaan (financial policy), dan empat indikator

keuangan termasuk profitabilitas (profitability), struktur modal (capital

structure), perlindungan arus kas (cash flow protection) dan fleksibilitas

keuangan (financial flexibility).

3. Risiko Bisnis (Business Risks) Metode dilakukan berdasarkan pada factor

- faktor kunci kesuksesan (Key Success Factors) dari industri dimana

perusahaan digolongkan. Selain itu juga dilakukan analisis perbandingan

terhadap pesaing- Success Factors) dari industri dimana perusahaan

38

BAB V

ANALISA DAN PEMBAHASAN

5.1 Gambaran Umum

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar pada

Bursa Efek Indonesia (BEI) dan mempunyai peringkat obligasi secara konsisten di

PT. Pefindo pada tahun 2008-2010. Terdapat 17 perusahaan manufaktur yang

secara resmi terdaftar di Bursa Efek Indonesia dan mempunyai peringkat secara

konsisten pada tahun 2008-2010. Dari 17 perusahaan manufaktur diambil data

berupa laporan keuangan selama 3 tahun (2008-2010) sehingga jumlah populasi

51 kasus yang akan di teliti dalam penelitian ini.

Berdasarkan jumlah laporan keuangan dibagi 2 (dua) kategori yaitu

investment grade dan non investment grade. Ada 42 laporan keuangan dari 14

perusahaan masuk ke dalam kategori investment grade dan ada 9 laporan

keuangan dari 3 perusahaan masuk ke dalam kategori non investment grade.

Kategori investment grade merupakan serangkaian perusahaan yang memiliki

peringkat AAA, AA, A, dan BBB. Sedangkan kategori non insvestment grade

merupakan serangkaian perusahaan yang memiliki peringkat BB, B, CCC dan D.

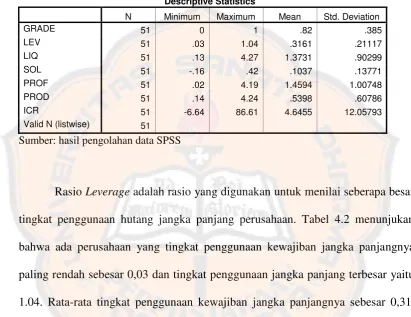

5.2 Deskripsi Variabel

Pada bagian ini akan dijelaskan mengenai variabel penelitian seperti

grade, leverage, likuiditas, solvabilitas, profitabilitas, produktivitas, dan

39

Selanjutnya, apabila dilihat dari nilai minimum, maksimum, rata-rata dan

standar deviasi dari masing-masing variabel penelitian dapat di lihat pada tabel

5.2 berikut ini

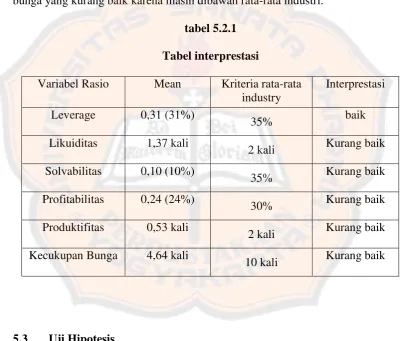

Rasio Leverage adalah rasio yang digunakan untuk menilai seberapa besar

tingkat penggunaan hutang jangka panjang perusahaan. Tabel 4.2 menunjukan

bahwa ada perusahaan yang tingkat penggunaan kewajiban jangka panjangnya

paling rendah sebesar 0,03 dan tingkat penggunaan jangka panjang terbesar yaitu

1.04. Rata-rata tingkat penggunaan kewajiban jangka panjangnya sebesar 0,31.

Artinya, setiap 100% pendanaan perusahaan, maka 31% dibiayai oleh hutang

jangka panjang. Menurut Kasmir (2010:123), jika rata-rata industri leverage 35%,

maka rata-rata leverage keseluruhan perusahaan dalam kondisi baik, karena

berada di bawah rata-rata industri. Semakin rendah tingkat penggunaan hutang

jangka panjang maka akan semakin rendah juga resiko gagal bayar yang akan di

40

Rasio likuiditas adalah rasio yang menggambarkan kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendek tepat pada

waktunya atau sebelum jatuh tempo. Tabel 4.2 menunjukkan bahwa ada

perusahaan yang memiliki kemampuan untuk memenuhi kewajiban jangka

pendeknya paling rendah sebesar 0.13 dan kemampuan untuk memenuhi

kewajiban jangka pendeknya paling tinggi sebesar 4,27. Rata-rata kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya sebesar 1,3731.

Artinya setiap 1 rupiah utang lancar dijamin oleh harta lancar sebesar 1,4286

rupiah. Menurut Kasmir (2010:119), jika rata-rata industri untuk current ratio

sebesar 2 kali, maka rata-rata likuiditas untuk keseluruhan perusahaan di bawah

rata-rata industri. Oleh karena itu rata-rata likuiditas untuk keseluruhan

perusahaan dalam kondisi kurang baik karena berada di bawah rata-rata industri.

Rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi

segala kewajiban finansialnya pada saat perusahaan di likuidasi. Dengan demikian

solvabilitas adalah kemampuan suatu perusahaan membayar semua kewajiban

atau utang-utangnya baik jangka pendek maupun jangka panjangnya. Pada tabel

4.2 menunjukkan bahwa ada perusahaan yang memiliki tingkat solvabilitas paling

rendah -0.16 dan tingkat solvabilitas paling tinggi sebesar 0.42. rata-rata

solvabilitas untuk keseluruhan perusahaan sebesar 0,1037. Artinya rata-rata-rata

kemampuan perusahaan untuk memenuhi segala kewajiban pada saat di likuidasi

sebesar 0,1037. Menurut Kasmir (2010:123), jika rata-rata industri sebesar 30%,

maka rata-rata solvabilitas untuk keseluruhan perusahaan menunjukan hasil yang

41

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba.

Rasio ini memberikan gambaran seberapa efaktif perusahaan beroperasi sehingga

memberikan keuntungan bagi perusahaan. Tabel 4.2 menunjukan bahwa ada

perusahaan yang memiliki kemampuan memperoleh laba paling rendah 0.2 dan

kemampuan memperoleh laba paling besar sebesar 2,53. Rata-rata kemampuan

perusahaan memperoleh laba sebesar 0,24. Menurut Kasmir (2010:135) jika

rata-rata industri sebesar 30%, maka rata-rata-rata-rata profitabilitas untuk keseluruhan

perusahaan di bawah rata-rata industri. Oleh karena itu, sebagian besar perusahaan

dalam kondisi yang kurang baik. Karena masih di bawah rata-rata industri.

Rasio produktifitas mengukur seberapa efektif perusahaan menggunakan

sumber-sumber dana yang dimiliki oleh perusahaan. Tabel 4.2 menunjukan bahwa

ada perusahaan yang mempunyai tingkat produktifitas minimum sebesar 0,14 dan

perusahaan yang mempunyai tingkat produktifitas maksimal sebesar 4,24.

Rata-rata tingkat produktifitas untuk keseluruhan perusahaan sebesar 0.5398. Artinya,

setiap 1 rupiah aktiva tetap dapat menghasilkan 0,5398 rupiah penjualan.

Menurut Kasmir (2010:134), rata-rata industri untuk Total asset Turnover sebesar

2 rupiah, maka rata-rata produktifitas untuk keseluruhan perusahaan di bawah

rata-rata industri. Oleh karena itu, sebagian besar perusahaan dalam kondisi yang

kurang baik karena masih di bawah rata-rata industri.

Rasio ICR (Interest Coverage Ratio) adalah rasio yang digunakan untuk

menentukan seberapa mudah perusahaan membayar bunga atas hutangnya. Tabel

4.2 menunjukkan ada perusahaan yang mampu membayar bunga atas hutangnya

42

hutangnya maksimal sebesar 86,61. Rata-rata kemampuan perusahaan dalam

membayar bunga atas hutangnya sebesar 4,6455. Dengan kata lain biaya bunga

dapat ditutup 4,6455 kali laba sebelum beban bunga dan pajak. Menurut Kasmir

(2010:126), rata-rata industri untuk rasio kecukupan bunga sebesar 10 kali.

Rata-rata kecukupan bunga keseluruhan perusahaan berada di bawah Rata-rata-Rata-rata industri.

Ini menandakan kondisi sebagian besar perusahaan memiliki tingkat kecukupan

bunga yang kurang baik karena masih dibawah rata-rata industri.

tabel 5.2.1

Tabel interprestasi

Variabel Rasio Mean Kriteria rata-rata industry

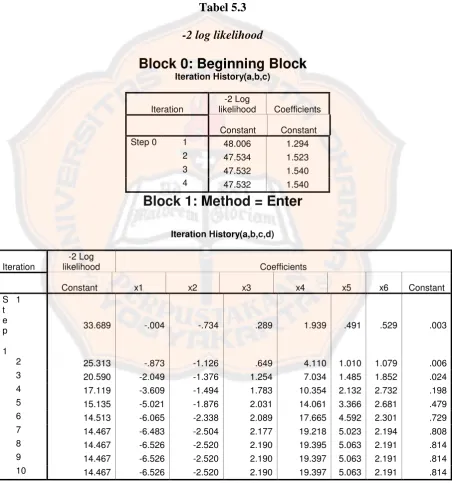

diketahui untuk menilai apakah model fit atau tidak. Nilai -2 log lokehood dapat

43

dibandingkan antara iterasi pada block 0 dengan iterasi blok 1. Penurunan nilai

dari 47,532 pada block 0 menjadi 33,689 pada block 1 (lihat tabel 4.3).

Penurunan nilai menunjukkan bahwa model baik, sehingga dapat dikatakan bahwa

44

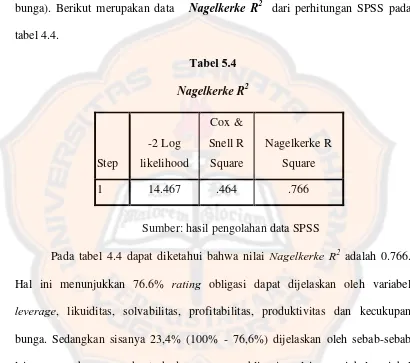

4.3.2 Nagelkerke R2

Nilai Nagelkerke R2 digunakan untuk melihat berapa persen (%) dari

variasi variabel dependen (peringkat obligasi) dijelaskan oleh variabel independen

(leverage, solvabilitas, likuiditas, profitabiitas, produktifitas, dan kecukupan

bunga). Berikut merupakan data Nagelkerke R2 dari perhitungan SPSS pada

leverage, likuiditas, solvabilitas, profitabilitas, produktivitas dan kecukupan

bunga. Sedangkan sisanya 23,4% (100% - 76,6%) dijelaskan oleh sebab-sebab

lain yang berpengaruh terhadap rating obligasi selain variabel-variabel

45

5.3.3 Hosemer and Lemeshow

Nilai Hosmer and Lemeshow test digunakan untuk mengetahui apakah

model fit dengan data observasi penelitian. Pengujian ini dilakukan dengan

melihat nilai sig. pada tabel Hosmer and Lemeshow yang ada.

Tabel 5.5

Hosmer and Lemeshow

Step Chi-square Df Sig.

1 2.839 8 .977

Sumber: hasil pengolahan data SPSS

Pada tabel 4.5 terlihat bahwa nilai sig. sebesar 0.977 dimana nilainya jauh

lebih besar dari 0,05 oleh karena itu, dapat disimpulkan bahwa nilai Hosmer and

Lemeshow tidak signifikan atau model fit dengan data observasi penelitian.

5.3.4 Tingkat Ketepatan Prediksi Model

Pada pengujian ini akan diperoleh hasil secara statistik berupa jumlah data

yang diprediksi sebagai kedua kategori dan berapa jumlah yang actual sehingga