BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (agency theory)

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai suatu kontrak dimana satu atau lebih orang (principal) memerintah orang lain (agent) untuk melakukan suatu jasa atas nama principal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi principal

(Atmajaya 2008). Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agent akan bertindak dengan cara yang sesuai dengan kepentingan principal (Putra dan Suardana 2016).

Dalam hubungan antara agent dan principal, akan timbul masalah jika terdapat informasi yang asimetris (Asymmetric information). Gordon Donaldson (1960), Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang yang lebih banyak dari pihak lain (Atmajaya, 2008). Investor pada umumnya akan menghindari perusahaan yang mengalami variasi laba yang besar atau perusahaan yang berisiko tinggi. Hal ini bahwa informasi atas laba adalah sesuatu yang paling dipertimbangkan oleh investor untuk pengambilan keputusan. Oleh karena itu banyak investor yang perhatiannya sering terpusat hanya pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut (Widhyawan dan Dharmadiaksa, 2015).

Pentingnya informasi laba ini disadari oleh manajemen sehingga manajemen cenderung melakukan disfunctional behaviour (perilaku tidak semestinya). Disfunctional behaviour dipengaruhi oleh adanya asimetris keagenan. Akibat dari hal tersebut, pihak manajer memakai informasi yang didapat dari perusahaan untuk melakukan tindakan manipulasi laba untuk kepentingan dirinya sendiri. Akibat dari adanya manipulasi laba tersebut akan dapat merugikan pihak pemilik perusahaan karena ada kemungkinan salah dalam pengambilan keputusan (Dwiputra dan Suryanawa, 2016).

Menurut Jensen dan Meckling, (1976) salah satu cara untuk meredam tindakan para agent yang tidak sesuai dengan kepentingan principal adalah dengan membentuk komite-komite pengawas untuk meningkatakan pengawasan yang lebih baik. Komite-komite ada dalam situasi dimana agensi tinggi, seperti leverage dan ukuran perusahaan yang lebih besar. Pembayaran dividen juga merupakan salah satu cara untuk mengurangi biaya agensi karena konflik antara manajemen dengan pemegang saham akan berkurang (Giriati 2015).

2. Teori Akuntansi Positif (Positive Accounting Theory)

Didalam teori ini dapat dianalisis dan diidentifikasi berbagai bentuk Pratik perataan laba yang dilakukan oleh manajer perusahaan. Teori akuntansi positif yang dirumuskan oleh Watts dan Zimmerman (1986) menyatakan secara umum ada beberapa motivasi yang mendorong manajer untuk berperilaku oportunitis, tiga hipotesis yaitu the bonus plan hypothesis,

the debt/equity hypotesis (debt convenant hypotesis) dan the political cost hypotesis (size hypotesis) (Sulistyanto, 2011).

1. Hipotesis Rencana Bonus (Bonus Plan Hypothesis)

2. Hipotesis Pemberian Hutang (Debt equity Hypothesis)

Dalam perjanjian hutang, manajer akan mengelola dan mengatur kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya. Hal ini merupakan upaya manajer untuk mengelola dan mengatur jumlah laba, yang merupakan indikator kemampuan perusahaan. Upaya ini dilakukan agar perusahaan dapat menggunakan dana untuk keperluan lainnya. Hal ini mengakibatkan pihak yang ingin mengetahui kondisi perusahaan yang sesungguhnya akan memperoleh dan menggunakan informasi yang keliru.

3. Hipotesis Biaya Pemerintah (Political Cost Hypothesis)

Hipotesis ini menjelaskan akibat politis dari pemilihan kebijakan akuntansi yang dilakukan oleh manajemen. Semakin besar tuntutan masyarakat terhadap terhadap perusahaan tersebut. Ukuran perusahaan berhubungan dengan the political cost hypotesis (size hypotesis) yang menyatakan semakin besar perusahaan semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba untuk menghindari pajak yang tinggi.

3. Praktik Perataan Laba

batas target yang diharapkan dengan manipulasi variabel akuntansi atau transaksi yang terjadi dalam perusahaan. Perusahaan melakukan perataan laba dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil. Sehingga manajemen akan menaikan laba yang dilaporkan jika jumlah laba yang sebenarnya menurun dari laba tahun sebelumnya dan sebaliknya manajemen akan memilih untuk menurunkan laba jika laba meningkat dibandingkan tahun sebelumnya (Hidayanti, 2016). Eckel (1981) menyebutkan ada dua tipe aliran perataan laba yaitu:

1. Artificial Smoothing

Perataan laba yang dilakukan melalui prosedur akuntansi yang diterapkan untuk memidahkan biaya atau pendapatan dari satu periode ke periode yang lain yaitu dengan mengubah kebijakan akuntansi.

2. Real Smoothing

Perataan laba yang dimanipulasi melalui transaksi nyata dengan mengatur (menunda atau mempercepat) transaksi.

Dapat dikatakan manajemen cenderung untuk mengambil tindakan untuk meningkatkan penghasilan bila penghasilan yang relatif rendah dan untuk mengurangi laba bila penghasilan yang relatif tinggi.

4. Ukuran Perusahaan

yaitu jumlah karyawan, total aktiva, log size, nilai pasar saham, dan lain-lain. Ukuran perusahaan di proksikan dengan Logaritma natural total aktiva agar menghindari terjadinya fluktuasi data yang berlebihan (Suryani dan Damayanti, 2015). Jadi ukuran perusahaan merupakan ukuran perusahaan atau besarnya asset yang dimiliki perusahaan. Besar kecilnya suatu perusahaan dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang akan dihadapinya (Supriastuti, 2015)

Ukuran aktiva dapat dijadikan tolak ukur untuk dapat memperlihatkan besar atau kecilnya ukuran perusahaan. Perusahaan yang mampu mencapai total aktiva yang besar dapat diindikasikan bahwa perusahaan dalam jangka waktu yang relatif stabil mampu mendapatkan prospek yang baik dan dianggap mampu menghasilkan laba dibandingkan yang mempunyai total aset kecil (Bestivano, 2013).

5. Profitabilitas

Profitabilitas adalah aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan (Jumingan, 2006). Profitabilitas merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang (Harahap, 2011).

Menurut Herlina dan Damayanthi (2016) profitabilitas merupakan salah satu indikator yang penting untuk menilai suatu perusahaan. Selain digunakan sebagai alat untuk mengukur kemampuan perusahaan dalam menghasilkan laba, profitabilitas juga dapat digunakan untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Berdasarkan definisi tersebut, diduga profitabilitas mempengaruhi perataan laba karena terkait langsung dengan objek perataan laba. Dapat dikatakan, profitabilitas menjadi tolak ukur kinerja bagi pihak eksternal.

Profitabilitas merupakan salah satu ukuran penting dari rasio keuangan perusahaan yang sering dijadikan acuan oleh investor dalam membeli atau menjual saham suatu perusahaan. Semakin tinggi profitabilitas perusahaan maka semakin besar probabilitas perusahaan melakukan praktik perataan laba. Hasil ini menunjukkan bahwa, tingkat profitabilitas yang semakin tinggi akan mendorong manajemen untuk melakukan praktik perataan laba (Suharto dan Sujana, 2016).

perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri (Syamsudin,2009). Rasio keuangan profitabilitas dapat diukur dengan total aktiva atau biasa disebut dengan

Return On Asset (ROA). Rasio profitabilitas dapat diukur dengan dilakukannya perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Profitabilitas itu sendiri merupakan hal paling penting yang sangat mempengaruhi pengambilan keputusan para investor untuk dapat menentukan sehat atau tidaknya suatu perusahaan.

6. Financial Leverage

Financial leverage merupakan perbandingan antara hutang dan aktiva yang menunjukan berapa bagian aktiva yang digunakan untuk menjamin hutang (Butar dan Sudarisi, 2012). Financial leverage timbul karena adanya kewajiban-kewajiban finansial yang sifatnya tetap (fixed financial charges)

yang harus dikeluarkan perusahaan (Syamsudin, 2009). Financial leverage

bisa diartikan sebagai besarnya beban tetap keuangan yang digunakan oleh perusahaan. Adanya hutang maka perusahaan berkewajiban membayar secara periodik atas beban bunga dan pokok hutang (Hanafi 2016).

Financial leverage diproksikan dengan debt to equity ratio (DER). DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Penggunaan hutang akan menentukan tingkat debt to equity ratio perusahaan (Widyawan dan Dharmadiaksa, 2015). Semakin besar tingkat financial leverage maka dana didapat dari hutang semakin besar dimana semakin besar hutang yang dimiliki maka semakin besar pula risiko perusahaan terkait dengan pengambilan hutang (Taufik, 2014). Peningkatan dalam hutang lebih bisa ditoleransi dari pada perusahaan yang memiliki laba yang tidak stabil. Semakin besar utang perusahaan, maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi, sehingga manajer membuat kebijakan yang dapat meningkatkan pendapatan. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba (Putri, 2016).

7. Dividend Payout Ratio

saham diketahui, rasio pembayaran dividen dapat dihitung dengan menggunakan konsep dividen yang sama yang dibayarkan dibagi dengan pendapatan, atau laba bersih. Dividend per share menggambarkan berapa jumlah pendapatan per lembar saham (EPS), yang akan didistribusikan Syamsudin (2009).

Dividen pada dasarnya merupakan bagian dari keuntungan perusahaan yang akan dibagikan kepada pemilik perusahaan atau investor. Kebijakan dividen ini diambil terkait dengan jumlah arus kas didalam perusahaan yang dapat diukur dengan dividend payout ratio. Semakin rendah dividen sebuah perusahaan dapat menyebabkan investor yang sudah menanamkan sahamnya akan memindahkan sahamnya ke perusahaan lain.

B. Hasil Penelitian Terdahulu

Berbagai analisis faktor yang mempengaruhi praktik perataan laba telah dilakukan oleh beberapa peneliti yang ditunjukan dalam tabel 2.1 sebagai berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti

Terhadap Pratik Perataan Laba

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia terhadap Praktik Perataaan Laba. Profitabilitas dan

Leverage

berpengaruh positif dan terhadap Praktik Perataan Laba. 2 Husaini dan

Sayunita (2016)

Determinant of Income Smoothing at

Manufacturing Firms Listed On Indonesia Stock

Exchange.

Profitabilitas pada Praktik Perataan Laba dengan Jenis Industri sebagai Variabel Pemoderasi

Analysis Factor Affecting The Of Income (Case Study On Automotive Companies Listed In Indonesia Stock Exchange Period 2008-2013)

Analisis Regresi Logistik

Financial leverage dan Dividend Payout Rartio dan

Profitabilitas

5 Ida Ayu

Perilaku Income Smoothing,

dan Faktor-Faktor yang Mempengaruhinya Ukuran Perusahaan dan Profitabilitas pada Praktik Perataan Laba

Pengaruh Financial

Leverage, Dividend Payout Ratio, dan Penerapan

Corporate Governance

Terhadap Praktik Perataan Laba sedangkan Dividend Payout Ratio tidak berpengaruh

Pengaruh Return On Asset

(ROA), Dividend Payout Ratio (DPR),

Debt to Equity Ratio (DER), dan Kepemilikan

Institusional

Terhadap Praktik Perataan Laba

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek

Return On Asset

(ROA) berpengaruh positif terhadap praktik perataan laba sedangkan

dividend

payout ratio(DPR) dan Debt to Equity

Kelompok Usaha Terhadap Perataan Laba

Studi Kasus Pada

Perusahaan Non-Finansial Yang

Terdaftar Di Bei

Analisis Regresi Logistik

Profitabilitas,

10 Lilis Praktik Perataan Laba di Bursa Efek Indonesia.

Analisis

Analisis Faktor-faktor yang Mempengaruhi Income Smoothing

Analisis Regresi Logistik

Return on Asset, Net Profit Margin, Total Debt to Total Asset, dan Debt to Equity Ratio tidak

mempengaruhi praktik income smoothing.

Perataan Laba serta Faktor-Faktor yang

Mempengaruhinya di Bursa Efek Indonesia

Leverage tidak berpengaruh Keuangan dan Good Corporate Governance

yang Mempengaruhi Praktik Perataan Laba

Regresi Logistik Binary

dividend payout ratio tidak memiliki pengaruh terhadap

Pengaruh Profitabilitas dan

financial leverage terhadap Praktik Perataan Laba pada Bank-Bank indonesia

Analisis

Variabel- Variabel yang mempengaruhi praktik Perataan Laba

Analisis Regresi Logistik

Ukuran Perusahaan dan financial leverage tidak berpengaruh

Leverage Terhadap Praktik Perataan Laba

pada Perusahaan

Manufaktur yang Listing di Bursa Efek Indonesia

mempunyai pengaruh terhadap praktik perataan laba 17 Harris financial leverage dan klasifikasi KAP dan

Likuiditas Terhadap Praktik Perataan Laba. Perataan Laba pada perusahaan manufaktur di BEI dan Financial Leverage

terhadap praktik perataan laba pada perusahaan manufaktur

C. Kerangka Pemikiran

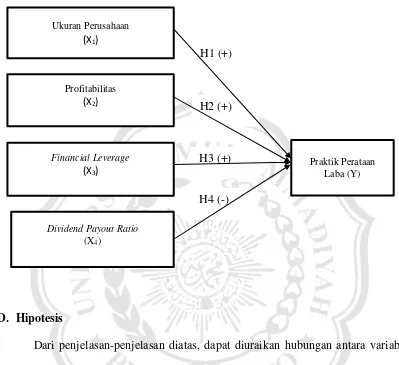

Penelitian ini mengenai pengaruh praktik perataan laba pada perusahaan manufaktur sektor industri barang konsumsi tahun 2012-2016. Ada beberapa variabel yang diteliti karena diindikasi mempengaruhi praktik perataan laba. Diantaranya ukuran perusahaan, profitabilitas, financial leverage, dan dividend payout ratio sebagai variabel dependen.

H1 (+)

H2 (+)

H3 (+)

H4 (-) Gambar 2.1

Kerangka Pemikiran Penelitian

D. Hipotesis

Dari penjelasan-penjelasan diatas, dapat diuraikan hubungan antara variabel ukuran perusahaan, profitabilitas, financial leverage, dan dividend payout ratio

terhadap praktik perataan laba. Perumusan hipotesis dalam penelitian ini sebagai berikut :

1. Pengaruh ukuran perusahaan terhadap praktik perataan laba

Besarnya ukuran perusahaan dikaitkan atas total aktiva yang dimiliki perusahaan tersebut. Perusahaaan dengan total aset yang lebih besar cenderung mendapat perhatian dari para pemakai laporan keuangan jika dibandingkan perusahaan dengan total aktiva yang lebih kecil. Hal tersebut mendorong manajemen untuk melakukan perataan laba (Suryani dan

Ukuran Perusahaan

(X1)

Profitabilitas

(X2)

Financial Leverage (X3)

Dividend Payout Ratio

(X4)

Damayanti, 2015). Hasil penelitian Peranasari dan Dharmadiaksa (2014), Dewi dan Sujana (2014), serta Puspareni (2015) mendapatkan hasil bahwa ukuran perusahaan berpengaruh positif terhadap praktik perataan laba.

Berdasarkan teori dan penelitian terdahulu maka, hipotesis pertama dalam penelitian ini adalah:

H1 : Ukuran Perusahaan berpengaruh positif terhadap perataan laba. 2. Pengaruh profitabilitas terhadap praktik perataan laba

Profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan (Jumingan, 2006). Perusahaan dengan profitabilitas yang lebih tinggi akan cenderung melakukan perusahaan melakukan praktik perataan laba. Profitabilitas merupakan salah satu ukuran penting dari rasio keuangan perusahaan yang sering dijadikan acuan oleh investor dalam membeli atau menjual saham suatu perusahaan. Semakin tinggi profitabilitas perusahaan maka semakin besar probabilitas perusahaan melakukan praktik perataan laba. Hasil ini menunjukkan bahwa, tingkat profitabilitas yang semakin tinggi akan mendorong manajemen untuk melakukan praktik perataan laba (Suharto dan Sujana, 2016).

Dalam penelitian Andriastuti, dkk (2017) profitabilitas berpengaruh positif terhadap praktik perataan laba. Hasil penelitian yang sama diperoleh pada penelitian Dewi dan Sujana (2014) serta Putri, dkk (2016) bahwa profitabilitas berpengaruh positif terhadap praktik perataan laba.

Berdasarkan teori dan penelitian terdahulu maka, hipotesis kedua dalam penelitian ini adalah:

3. Pengaruh financial leverage terhadap praktik perataan laba

Financial leverage merupakan perbandingan antara hutang dan aktiva yang menunjukan berapa bagian aktiva yang digunakan untuk menjamin hutang (Butar dan Sudarisi, 2012). Semakin besar tingkat financial leverage

maka dana didapat dari hutang semakin besar dimana semakin besar hutang yang dimiliki maka semakin besar pula risiko perusahaan terkait dengan pengambilan hutang (Taufik, 2014).

Semakin besar utang perusahaan, maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Hal ini menyebabkan manajer membuat kebijakan yang dapat meningkatkan pendapatan. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

Dalam penelitian Widhyawan dan Dharmadiaksa (2015) financial leverage berpengaruh positif terhadap praktik perataan laba. Hasil penelitian yang sama diperoleh pada penelitian Putri, dkk (2016), Peranasari dan Ida Bagus Dharmadiaksa (2014) serta Husaini dan Sayunita (2016) bahwa

financial leverage berpengaruh positif terhadap praktik perataan laba.

Berdasarkan teori dan penelitian terdahulu maka, hipotesis ketiga dalam penelitian ini adalah:

H3: Financial leverage berpengaruh positif terhadap perataan laba. 4. Pengaruh dividend payout ratio terhadap praktik perataan laba

meyakinkan investor bahwa risiko perusahaan kecil. Oleh karena itu, manajemen termotivasi melakukan tindakan perataan laba agar mengubah persepsi investor mengenai perusahaan sehingga investor tetap tertarik berinvestasi di perusahaan (Santoso dan Salim, 2012).

Dalam penelitian Haini dan Andini (2014) menyatakan bahwa

dividend payout ratio berpengaruh negatif terhadap praktik perataan laba. Hasil yang sama diperoleh pada penelitian Supriyanto, dkk (2016) serta Santoso dan Salim (2012) bahwa dividend payout ratio berpengaruh negatif terhadap praktik perataan laba.

Berdasarkan teori dan penelitian terdahulu maka, hipotesis keempat dalam penelitian ini adalah: