1 BAB 2

TINJAUAN TEORETIS DAN HIPOTESIS

2.1 Tinjauan Teoretis

Merupakan landasan teori yang terkait dengan pokok masalah dalam penelitian. Berikut ini adalah teori-teori yang berkaitan dengan variabel dalam pokok masalah yang diteliti.

2.1.1 Pengertian Akuisisi

Menurut Moin (2010: 8) menyatakan perluasan atau ekspansi bisnis diperlukan oleh suatu perusahaan untuk mencapai efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan keuntungan atau profit perusahaan. Merger dan akuisisi atau penggabungan usaha merupakan salah satu bentuk restrukturisasi perusahaan, dalam dunia bisnis khususnya korporasi, istilah merger dan akuisisi merupakan istilah yang tidak asing lagi.

Akuisisi adalah pengambialihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain, dan perusahaan pengambil alih dan yang diambil alih tetap eksis sebagai badan hukum yang terpisah.

2.1.2 Masalah Dalam Akuisisi

Menurut Moin (2010:12) keputusan akuisisi selain membawa manfaat juga tidak terlepas dari permasalahan diantaranya biaya untuk melaksanakan merger dan akuisisi sangat mahal dan hasilnyapun belum pasti sesuai dengan apa yang diharapkan.

2

Disamping memiliki alasan untuk melakukan merger dan akuisisi, yaitu adanya kesulitan integrasi, evaluasi sasaran yang tidak memadai, utang yang besar atau luar biasa, ketidakmampuan untuk mencapai sinergi, terlalu banyak diversifikasi, manajer terlalu fokus pada merger dan akuisisi.

2.1.3 Motif Melakukan Akuisisi

Menurut Moin, (2010: 53-61) motif melakukan akuisisi terdiri dari: 1. Motif Ekonomi.

Motif ekonomi bertujuan untuk menunjukan kemampuan perusahaan dalam menciptakan nilai perusahaan bagi perusahaan maupun bagi pemegang sahamnya untuk tujuan jangka panjangnya.

2. Motif Non Ekonomi.

Akuisisi dilakukan bukan hanya didasarkan karena pertimbangan ekonomi saja, tetapi didasarkan pada petimbangan-pertimbangan lain seperti prestis dan ambisi yang berasal kepentingan personal baik dari manajemen perusahaan maupun dari pemilik perusahaan.

3. Motif Sinergi

Sinergi merupakan suatu kondisi dimana nilai perusahaan baru lebih tinggi dari pada nilai masing-masing perusahaan sebelum akuisisi. Sinergi dihasilkan melalui kombinasi aktivitas secara simultan dari kekuatan atau lebih elemen-elemen perusahaan yang bergabung sedemikian rupa sehingga gabungan aktivitas tersebut menghasilkan efek yang lebih besar dibandingkan dengan penjumlahan aktivitas perusahaan jika mereka bekerja sendiri.

3

Salah satu motivasi utama perusahaan melakukan akuisisi adalah untuk menciptakan sinergi, dimana manfaat sinergi ini tidak bisa diperoleh seandainya perusahaan tersebut bekerja secara terpisah. Konsep inilah yang di sebut dengan sinergi. Sinergi dapat tercapai jika tercapai efisiensi, meningkatnya profitabilitas dan aktiva perusahaan serta menurun nya biaya hutang

4. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui akuisisi. Sartono (2008) menyatakan bahwa alasan lainya yaitu untuk menyebarkan resiko usaha, sehingga apabila suatu bidang usaha mengalami kerugian, maka kerugian tersebut akan di tutupi oleh bidang usaha lainya. Diversifikasi memang strategi yang paling mudah, yakni dengan menghubungkan dua perusahaan yang berbeda yang memiliki usaha yang lebih besar tanpa harus melakukan dari awal. Dengan strategi tersebut maka resiko yang dihadapi perusahaan akan semakin kecil.

2.1.4 Tipe Akuisisi

Menurut (Moin, 2010) akuisisi berdasarkan aktivitas ekonomi dibagi menjadi 5 tipe, yaitu :

1. Akuisisi Horizontal

Akuisisi Horizontal merupakan penggabungan dua perusahaan atau lebih yang bergerak dalam kegiatan usaha yang sama atau sejenis

4 2. Akuisisi Vertikal

Akuisisi Vertikal merupakan penggabungan dua perusahaan yang saling mendukung dalam proses produksi. Misalnya, perusahaaan yang satu menjadi supplier perusahaan yang lain.

3. Akuisisi konglomerat

Akuisis konglomerat merupakan penggabungan dua atau lebih perusahaan yang masing-masing bergerak pada industri yang tidak terkait.

4. Akuisis ekstensi pasar

Akuisisi ekstensi pasar merupakan penggabungan antara dua atau lebih perusahaan yang bersama-sama memperluas area pasar.

5. Akuisis ekstensi produk

Akuisis ekstensi produk merupakan penggabungan antara dua atau lebih perusahaan untuk memperluas lini produk masing-masing perusahaan.

2.1.5 Tujuan Perusahaan Melakukan Akuisisi

Langkah akuisisi digerakkan oleh perusahaan agar dapat mencapai tujuan ekonomi yangg diinginkan sebagaimana diungkapkan Dharmasetya dan Sulaimin (2009), antara lain:

1. Menciptakan sinergi yang secara konsep sederhana dinyatakan 2+2=5, yang artinya gabungan-gabungan faktor yang komplementer akan menghasilkan keuntungan yang berlipat ganda.

5

3. Penggabungan dua atau lebih perusahaan yang sebelumnya saling bersaing menjualproduk yang sama, secara teoritis akan meningkatkan penguasaan pangsa pasar secara berlipat ganda.

4. Mendapatkan keuntungan melalui pengurangan kewajiban pembayaran pajak. 2.1.6 Keunggulan dan Kelemahan Akuisisi

(Moin, 2010:13) menyataakan bahwa alasan perusahaan melakukan akuisisi adalah ada ,anfaat lebih yang diperoleh darinya, meskipun asumsi ini tidak semuanya terbukti. Secara spesifik, manfaat akuisisi antara lain:

1. Mendapat cashflow dengan cepat karena produkdan pasar sudah jelas.

2. Memperoleh kemudahan dana atau pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah beridiri dan mapan.

3. Memperoleh karyawan yang telah berpengalaman.

4. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal. 5. Memperoleh sistem operasional dan administrasi yang mapan.

6. Mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen baru

7. Menghemat waktu untuk memasuki bisnis baru

8. Memperoleh infrastruktur untuk mencapai pertumbuhan yang cepat

Disamping memperoleh berbagai manfaat, akuisisi juga memiliki kelemahan sebagai berikut :

a. Proses intregasi yang tidak mudah

b. Kesulitan menentukan nilai perusahaan target secara akurat c. Biaya konsultan yang mahal

6 d. Seringkali menurunkan moral organisasi e. Tidak menjamin peningkatan nilai perusahaan f. Meningkatkan kompleksitas birokrasi

g. Biaya koordinasi yang mahal

h. Tidak menjamin peningkatan kemakmuran pemegang saham 2.1.7 Jenis Analisis Rasio Keuangan

Adapun kelompok rasio berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan yang lazim dipergunakan dapat diklasifikasikan menjadi empat kategori (Kartadinata, 1983:30), yaitu sebagai berikut.

1. Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas dapat dihitung berdasarkan informasi modal kerja dari pos aktiva lancar dan hutang lancar. Jenis rasio likuiditas yang sering dipergunakan antara lain:

a. Current ratio (rasio lancar), digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Rasio lancar dihitung dengan cara membagi aktiva lancar dengan kewajiban lancar.

b. Quick ratio atau acid test ratio (rasio cepat), digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar, tanpa memperhitungkan persediaan (persediaan adalah harta lancar yang paling tidak likuid karena tidak mudah dijual, dan kalaupun dijual biasanya dengan kredit/tidak tunai).

7

2. Rasio solvabilitas atau rasio leverage, bertujuan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Data yang digunakan untuk analisis rasio solvabilitas adalah neraca dan laporan laba rugi. Jenis rasio solvabilitas di antaranya adalah:

a. Total debt to total assets ratio (rasio total utang terhadap total aktiva), dikenal sebagai debt ratio, digunakan untuk mengukur persentase kebutuhan dana yang dibelanjai dengan debt. Dalam hal ini, debt yang dimaksudkan meliputi hutang jangka pendek (current liabilities) dan pinjaman jangka panjang (long term debt).

b. Time interest earned ratio (rasio kelipatan pembayaran bunga),digunakan untuk mengukur seberapa besar laba operasi dapat menutup biaya bunga, diperoleh dengan cara membagi laba usaha terhadap beban bunga. Kegagalan memenuhi kewajiban ini akan mengakibatkan adanya tindakan hukum dari pemberi pinjaman (kreditur), dan hal ini besar kemungkinan akan mengakibatkan kebangkrutan perusahaan.

3. Rasio aktivitas atau rasio manajemen aktiva (asset management ratio), bertujuan untuk mengukur seberapa efektif perusahaan dalam mengelola aktivanya. Dasar pemikiran dalam pemakaian rasio aktivitas menurut Kartadinata (1983:32) adalah harus adanyakeseimbangan antara tingkat penjualan dengan tingkat investasidalam berbagai aktiva. Beberapa jenis rasio aktivitas yangdigunakan adalah:

a. Inventory turnover ratio (rasio perputaran persediaan), bertujuan untuk menunjukkan apakah cukup tersedia barang yang akan dijual

8

dibandingkan dengan penjualan. Semakin cepat tingkat perputaran persediaan, maka semakin besar tingkat keberhasilan perusahaan. Rasio perputaran persediaan didapat dengan cara membagi penjualan dengan persediaan.

b. Day sales outstanding ratio (rasio periode penagihan rata-rata), atau yang disebut juga sebagai average collection period (periode penagihan rata-rata), digunakan untuk menaksir berapa lama jangka waktu yang dibutuhkan perusahaan untuk merealisasikan penerimaan kas atas penjualan yang telah dilakukan. Rasio ini dihitung dengan membagi piutang terhadap jumlah hari penjualan rata-rata.

c. Fixed assets turnover ratio (rasio perputaran aktiva tetap), berfungsi untuk mengukur efektifitas perusahaan dalam menggunakan aktiva tetapnya. Ini merupakan rasio dari penjualan terhadap aktiva tetap bersih. d. Total assets turnover ratio (rasio perputaran total aktiva), mengukur

perputaran dari seluruh aktiva perusahaan, rasio ini dihitung dengan cara membagi penjualan dengan total aktiva.

4. Rasio rentabilitas (profitability ratio), bertujuan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan. Rentabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio lain dapat memberikan petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan, tetapi rasio rentabilitas akan menunjukkan kombinasi efek dari likuiditas, aktivitas dan solvabilitas. Yang termasuk dalam rasio rentabilitas di antaranya adalah:

9

a. Net profit margin (marjin laba bersih), mengukur hubungan antara penjualan dan laba bersih. Bila laba tidak mencukupi, perusahaan tidak akan dapat memberikan keuntungan yang layak bagi para investor. Rasio ini diperoleh dengan membagi laba bersih setelah pajak dengan penjualan.

b. Return on total assets (tingkat pengembalian total aktiva), rasio antara laba bersih terhadap total aktiva ini, bertujuan untuk mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba atas penggunaan seluruh aktivanya dalam kegiatan operasinya.

c. Return on equity (tingkat pengembalian ekuitas), merupakan rasio keuangan yang paling penting atau jumlah akhir (bottomline) yang diukur dengan membagi laba bersih dengan ekuitas atau modal sendiri. Return on equity berfungsi untuk mengukur tingkat pengembalian atas investasi pemegang saham, baik pemegang saham biasa maupun pemegang saham preferen.

Selain dari keempat kategori yang ada, beberapa penulis menambahkan dengan satu lagi kategori yaitu rasio nilai pasar (market value ratio). Rasio nilai pasar memberikan indikasi kepada manajemen mengenai apa yang akan dipikirkan investor tentang kinerja masa lalu dan prospek perusahaan di masa mendatang. Termasuk dalam rasio nilai pasar adalah price earning ratio dan market/book ratio.

10 2.1.8 Interpretasi Rasio Keuangan

Seperti yang dikemukakan oleh Jumingan (2006:239) berkenaan dengan prosedur analisis laporan keuangan, maka sebuah interpretasi merupakan salah satu langkah penting yang harus diperhatikan oleh seorang analis.Selain sebagai inti dari proses analisis, interpretasi juga menjadi tolak ukur dari keberhasilan maupun permasalahan yang dicapai perusahaan dalam pengelolaan keuangan. Berdasarkan jenis rasio yang digunakan dalam penelitian ini, dapat dikemukakan interpretasi masing-masing rasio sebagai berikut:

1. Rasio likuiditas, terdiri dari rasio lancar dan rasio cepat. a. Rasio lancar (current ratio)

Semakin tinggi nilai rasio lancar, maka semakin aman bagi kreditor. Angka 1x (atau 100 % dalam ukuran persentase) mencerminkan aktiva lancar sama dengan hutang lancar, jadi sudah menggambarkan ketersediaan aktiva yang ada mampu untuk menutup hutang lancar, walaupun masih terlalu minim. Syamsuddin (2004:39) menambahkan bahwa tidak ada suatu ketentuan mutlak tentang berapa tingkat rasio lancar yang dianggap baik atau yang harus dipertahankan oleh perusahaan, karena jenis usaha dari masing-masing perusahaan juga sangat menentukan. Akan tetapi sebagai pedoman umum, tingkat rasio lancar 2 (atau sama dengan 200 %) sudah dianggap baik (considered acceptable).

Hal ini berbeda dengan yang diutarakan oleh Riyanto (2001:329) yang menyatakan bahwa pedoman rasio lancar 2 atau 200 % bukanlah pedoman yang mutlak. Bahkan menurut beliau pedoman rasio lancar 200 % sebenarnya hanya

11

didasarkan pada prinsip hati-hati, karena jika aktiva lancar turun misalnya sampai lebih dari 50 %, maka jumlah aktiva lancar yang tersisa tidak akan cukup lagi untuk menutup semua hutang lancar.

b. Rasio cepat (quick ratio atau acid test ratio)

Sebagai patokan umum, seperti yang diungkapkan Kartadinata (1983:29) bahwa rasio 1/1 (atau 100 %) adalah cukup untuk perusahaan. Sama halnya dengan rasio lancar, berapa besar rasio cepat yang sebenarnya sangat tergantung pada jenis usaha dari masing-masing perusahaan.

Menurut Kartadinata (1983:30), rasio yang tinggi menunjukkan beberapa kemungkinan di antaranya adalah adanya uang tunai atau piutang yang berlebihan, hal ini menandakan adanya kelemahan dalam pengelolaan dana, serta karena perusahaan mengusahakan likuiditas yang cukup secara hati-hati. Sebaliknya nilai rasio cepat yang rendah merupakan indikasi bahwa perusahaan kemungkinan besar akan mengalami kesulitan dalam membayar hutang lancarnya tepat

waktu.

2. Rasio solvabilitas atau rasio leverage, terdiri dari rasio hutang dan time interest earned ratio (TIE).

a. Rasio hutang (debt ratio)

Semakin tinggi rasio hutang, menurut Syamsuddin (2004:45) akan mengakibatkan semakin besar pula jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan. Namun hal ini bisa menjadi bumerang bagi perusahaan, karena di lain sisi hutang perusahaan juga akan mengalami peningkatan yang semakin besar. Dalam penentuan batas aman untuk

12

rasio hutang terdapat dua pihak yang berbeda kepentingan, seperti yang dijabarkan oleh Kartadinata (1983:34).

Pihak pertama sebagai kreditur lebih menyukai rasio hutang yang rendah, karena akan memberikan perisai yang lebih baik bagi mereka bila perusahaan harus dilikuidasi. Bagi pihak kedua, yaitu para pemegang saham akan mengusahakan rasio hutang yang tinggi, karena hal tersebut akan menaikkan tingkat laba yang mereka peroleh tanpa mengorbankan hak pengawasan atas perusahaan yang mereka miliki. Jadi sebagai jalan tengahnya, maka diambil nilai rasio aman sebesar 50 % atau diupayakan ada selisih yang besar antara total aktiva dengan total hutang.

b. Rasio kelipatan pembayaran bunga (time interest earned ratio—TIE)

Sebagai pedoman umum yang biasanya dipakai, Syamsuddin (2004:45) menjelaskan bahwa nilai rasio time interestearned paling sedikit adalah 5 kali dan sebaiknya mendekati 10 kali. Jadi semakin tinggi nilai rasio ini, maka semakin baik pula kemampuan perusahaan di dalam membayar beban bunga atas segala hutang yang dimiliki.

3. Rasio aktivitas atau rasio manajemen aktiva (asset management ratio), terdiri dari rasio perputaran persediaan, day sales outstanding ratio (DSO), rasio perputaran aktiva tetap, dan rasioperputaran total aktiva.

a. Rasio perputaran persediaan (inventory turnover ratio)

Nilai dari rasio yang tinggi (perputaran yang cepat), menurut Kartadinata (1983:36) menunjukkan kemungkinan kehabisan persediaan di masa depan. Hal

13

ini mungkin disebabkan akibat kebijakan perusahaan untuk menyimpan persediaan barang atau bahan baku yang sangat rendah.

Sebaliknya nilai rasio yang rendah (perputaran yang lambat) mungkin terjadi sebagai akibat adanya kelebihan persediaan. Kelebihan persediaan adalah sesuatu yang tidak produktif, dan mencerminkan suatu investasi dengan tingkat pengembalian yang rendah atau nihil. Dalam hubungan ini perlu diperhatikan bahwa perputaran persediaan pada berbagai industri berbeda-beda kecepatannya. Kecepatan perputaran menurut Kartadinata (1983:37) adalah sesuatu yang relatif sifatnya. Oleh sebab itu, dalam menganalisa kecepatan perputaran persediaan seorang analis keuangan harus membandingkannya dengan perusahaan yang sejenis.

b. Rasio periode penagihan rata-rata (day sales outstanding ratio—DSO)

Jika nilai DSO di atas nilai rata-rata pembandingan dengan perusahaan sejenis atau perputarannya lambat, maka hal tersebut mengindikasikan bahwa para pelanggan tidak membayar tagihan mereka tepat waktu. Sehingga akan menghabiskan dana yang dimiliki perusahaan, yang seharusnya dapat digunakan untuk investasi di aktiva lainnya yang lebih produktif. Sebaliknya perputaran yang cepat mengindikasikan bahwa para pelanggan mampu membayar tagihan mereka tepat pada waktunya.

c. Rasio perputaran aktiva tetap (fixed assets turnover ratio)

Pedoman yang sering digunakan adalah semakin tinggi rasio perputaran aktiva tetap berarti semakin efisien penggunaan aktiva tetap di dalam

14

menghasilkan penjualan, sama halnya dengan pedoman untuk menilai rasio perputaran total aktiva.

Menurut Syamsuddin (2004:50) , jika nilai rasio ini sama dengan angka rata-rata perusahaan sejenis berarti perusahaan telah menggunakan aktiva tetapnya dengan intensitas yang sama dengan perusahaan lain dalam industri tersebut. d. Rasio perputaran total aktiva (total assets turnover ratio).

Syamsuddin (2004:51) menerangkan bahwa semakin tinggi rasio perputaran total aktiva berarti semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan. Rasio ini penting bagi para kreditur dan pemegang saham, tetapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan.

4. Rasio rentabilitas (profitability ratio), terdiri dari marjin laba bersih, return on total assets (ROA) dan return on equity (ROE).

a. Marjin laba bersih (net profit margin)

Semakin tinggi marjin laba bersih, maka mengindikasikan bahwa semakin baik pula operasi perusahaan (Syamsuddin, 2004:53). Nilai marjin laba bersih yang rendah bisa dikarenakan tingginya biaya yang terjadi karena operasi tidak dijalankan secara efisien, atau bisa juga akibat dari penggunaan hutang yang terlalu berlebihan.

b. Tingkat pengembalian total aktiva (return on total assets— ROA)

Tinggi rendahnya rasio tingkat pengembalian total aktiva menurut Riyanto (2001:332) tergantung oleh dua faktor, yaitu nilai marjin laba bersih dan rasio

15

perputaran total aktiva, bahwa semakin tinggi tingkat marjin laba bersih (netprofit margin) dan rasio perputaran total aktiva pada masingmasing atau keduanya akan mengakibatkan naiknya nilai return on total assets. Di samping itu, pengembalian atas total aktiva menyediakan dasar-dasar yang diperlukan oleh suatu perusahaan untuk menghasilkan tingkat pengembalian ekuitas (ROE) yang baik.

Namun kesimpulan tentang baik tidaknya tingkat pengembalian total aktiva hanya dapat diketahui setelah diperbandingkan dengan rata-rata nilai rasio dari perusahaan sejenis lainnya, atau yang masih dalam satu industri.

c. Tingkat pengembalian ekuitas (return on equity—ROE)

Secara umum, seperti yang dikemukakan oleh Syamsuddin (2004:55) bahwa semakin tinggi return atau penghasilan yang diperoleh semakin baik pula kedudukan para pemegang saham. Tingkat pengembalian ekuitas yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru.

2.1.9 Laporan Keuangan

Bentuk informasi yang disajikan oleh bagian akuntansi adalah laporan keuangan. Laporan keuangan ini dapat dikatakan sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepantingan atas aktivitas atau kinerja yang telah dicapai selama periode tertentu.

Laporan keuangan yang dimaksud adalah Neraca, Laporan Rugi/Laba, Laporan Komitmen dan Kontijensi, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan keuangan harus disusun sesuai dengan prinsipprinsip, metode,

16

kualifikasi serta syarat-syarat tertentu yang harus dipenuhi disamping harus memperhatikan keterkaitan antara masing-masing laporan keuangan tersebut.

Hal ini sangat penting diperhatikan karena Laporan Keuangan merupakan hasil akhir dari proses akuntansi da merupakan sasaran yang mengarahkan dan harus dipakai sebagai pedoman dalam penyelenggaraan akuntansi. (Taswan, 1997:33).

2.1.10 Komponen Laporan Keuangan

Ikatan Akuntan Indonesia (2009) menyatakan bahwa laporan keuangan yang lengkap terdiri atas koponen - komponen berikut ini :

1. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca minimal mencakup pos – pos seperti, aktiva berwujud, aktiva tak berwujud, aktiva keuangan, investasi yang di perlukan menggunakan metode ekuitas, persediaan, piutang usaha dan hutang lainya, kewajiban tang di estimasi, kewajiban berbunga jangka panjang, hak minoritas, modal saham, dan pos ekuitas lainya.

2. Laporan laba rugi

Laporan laba rugi disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan, bagi penyajian secara wajar. laporan laba rugi minimal mencakup pos – pos seperti, pendapatan, laba rugi perusahaan, beban pinjaman, bagian dari laba atau rugi perusahaan afilitas dan asosiasi yang diperlukan menggunakan metode ekuitas, beban pajak, laba

17

atau rugi dari aktifitas normal perusahaan, pos luar biasa, laba rugi bersih dan periode berjalan.

3. Laporan perubahan ekuitas

Perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran yang dianut.

4. Laporan arus kas

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar atau setara kas selama periode tertentu. Arus kas diklarifikasikan menurut aktifitas operasi, aktifitas investasi dan aktifitas pendanaan.

5. Catatan laporan keuangan

Catatan atas laporan keuangan meliputi penjelasan negatif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas serta informasi seperti kewajiban komitmen.

2.1.11 Analisis Laporan Keuangan

Laporan Keuangan merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada periode tertentu. Secara umum ada empat bentuk laporan keuangan pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, laporan aliran kas.

Dari keempat laporan tersebut hanya dua yang umum digunakan untuk analisis, yaitu laporan neraca dan laporan laba rugi. Analisis laporan keuangan merupakan analisis mengenai kondisi keuangansuatu perusahaan yang melibatkan neraca dan laporan laba rugi. Neraca (balance sheet) suatu perusahaan

18

menggambarkan jumlah kekayaan (harta), kewajiban (hutang) dan modal dari perusahaan tersebut pada saat tertentu.

Kekayaan atau harta disajikan pada sisi aktiva, sedangkan kewajiban atau hutang disajikan pada sisi passiva. Laporan rugi laba (income statement) suatu perusahaan menggambarkan jumlah penghasilan atau pendapatan dan biaya dari perusahaan tersebut pada periode tertentu. (Martono dan harjito, 2002:62). Tujuan penyusunan laporan keuangan secara umum adalah sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal perusahaan pada waktu tertentu.

2. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dari biaya-biaya yang dikeluarkan dalam periode tertentu.

3. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu perusahaan.

4. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

2.1.12 Kinerja Keuangan

Pengertian kinerja keuangan menurut Jumingan (2006:239) adalah sebagai berikut: “Kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indicator kecukupan modal, likuiditas, dan profitabilitas”.

Menurut Sutrisno (2009:53) menjelaskan tentang kinerja keuangan sebagai berikut: “Kinerja keuangan perusahaan merupakan prestasi yang dicapai

19

perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut”.

2.1.13 Konsep Penilaian Kinerja Keuangan

Penilaian kinerja menurut Sutrisno (2009:214) adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Karena organisasi pada dasarnya dijalankan oleh manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi.

Sebagai penegasan dalam hal ini, Sutrisno (2009:215) menambahkan bahwa sebuah penilaian kinerja merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan pusat pertanggungjawaban.

Dengan melihat organisasi perusahaan dapat diketahui besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan. Secara umum tujuan dari pengukuran kinerja menurut Sutrisno (2009:217) adalah: 1. Mengkomunikasikan strategi secara lebih baik (top down dan bottom up). 2. Mengukur kinerja keuangan dan non-keuangan secara berimbang, sehingga

dapat ditelusur perkembangan pencapaian strategi.

3. Mengakomodasi pemahaman kepentingan manajer level menengah dan bawah, serta memotivasi untuk mencapai goal congruence.

20

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Beberapa manfaat dari sebuah penilaian kinerja, seperti yang diungkapkan oleh Sutrisno (2009:220) di antaranya adalah:

1. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

3. Memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja, serta melakukan tindakan korektif untuk memperbaiki kinerja.

4. Sebagai dasar untuk memberikan (reward dan punishment) secara obyektif atas pencapaian prestasi.

5. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja perusahaan.

6. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif. 2.1.14 Manfaat Penilaian Kinerja Keuangan

Menurut Sutrisno (2009:223) penilaian kinerja keuangan dimanfaatkan oleh manajemen untuk hal – hal sebagai berikut:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum. Dalam mengelola perusahaan, manajemen menetapkan sasaran yang akan dicapai dimasa yang akan datang dan didalam proses tersebut dinamakan planning.

21

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian. Penilaian kinerja akan menghasilkan data yang dapat dipakai sebagai dasar pengambilan keputusan yang bersangkutan dengan karyawan yang dinilai berdasarkan kinerjanya. 3. Menyediakan suatu dasar bagi distribusi penghargaan”. Hasil pengukuran

tersebut juga dapat dijadikan alat evaluasi kinerja manajemen selama ini apakah mereka telah bekerja secara efektif atau tidak.

Jika berhasil mencapai target yang ditentukan mereka dikatakan berhasil mencapai target untuk periode atau beberapa periode.Namun, sebaliknya jika gagal atau tidak berhasil mencapai telah ditentukan, ini akan menjadi pelajaran bagi manajemen bagi periode kedepan. Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya, sehingga kejadian tersebut tidak terulang. 2.1.15 Tujuan Penilaian Kinerja Keuangan

Tujuan dari penilaian kinerja keuangan suatu perusahaan menurut Munawir (2007 : 31-33) :

1. Untuk mengetahui tingkat likuiditas suatu perusahaan, yaitu kemampuan perusahaan memenuhi kewajiban saat ditagih.

2. Untuk mengetahui tingkat leverage suatu perusahaan, yaitu kemampuan untuk memenuhi kewajiban keuangan bila perusahaan terkena likuidasi baik jangka panjang maupun jangka pendek.

3. Untuk mengetahui tingkat profitabilitas perusahaan, yaitu kemampuan perusahaan untuk memperoleh laba selama periode tertentu.

22

4. Untuk mengetahui stabilitas usaha perusahaan, yaitu kemampuan untuk melakukan usahanya dengan stabil yang di ukur dengan pertimbangan kemampuan perusahaan membayar beban bunga atas hutangnya, termasuk kemampuan perusahaan membayar deviden secra teratur kepada pemegang saham tanpa mengalami hambatan.

2.2 Penelitian Terdahulu

Penelitian ini bertujuan untuk menguji atau menganalisis kondisi laporan keuangan perusahaan sebelum dan sesudah melakukan akuisisi.

Hal apa sajakah yang terlihat berbeda setelah melakukan akuisisi. Kinerja keuangan dianalisis melalui rasio keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio rentabilitas. Pada sebelumnya telah dilakukan penelitian oleh para peneliti tentang bahasan yang sama, mereka pun menguji dan menganalisis perbedaan kinerja keuangan sebelum dan sesudah melakukan akuisisi.

2.2.1 Melindhar (2015)

Melindhar (2015) yang menganalisis kinerja keuangan sebelum dan sesudah akuisisi pada perusahaan Go Public yang terdaftar di BEI dengan hasil penelitian bahwa kinerja keuangan pada perusahaan Go Public yang diukur dengan current ratio, quick ratio, debt equity ratio, dan debt to assets ratio mengalami peningkatan setelah akuisisi. Dengan demikian kegiatan akuisisi memberikan dampak yang positif bagi perusahaan tersebut. Kinerja keuangan perusahaan go public yang diukur dengan rasio total assets turnover, ROA, ROE, dan EPS mengalami penurunan sesudah akuisisi dibandingkan sebelum akuisisi. Kinerja

23

keuangan dalam keempat aspek rasio tersebut lebih baik ketika perusahaan sebelum akuisisi.

2.2.2 Hamidah dan Noviani (2013)

Selanjutnya penelitian yang dilakukan oleh Hamidah dan Noviani (2013) dengan penelitian yang berjudul perbandingan kinerja keuangan perusahaan sebelum dan sesudah merger dan akuisisi pada perusahaan pengakuisisi yang terdaftar di BEI periode 2004-2006, dengan hasil penelitian bahwa rasio likuiditas yang dikur dengan current ratio, rasio profitabilitas yang diukur dengan ROA, rasio nilai pasar yang diukur dengan PER menunjukan bahwa kinerja keuangan sebelum dan sesudah dilakukannya merger dan akuisisi mengalami peningkatan serta kinerja manajemen yang semakin efektif dan semakin meningkat.

Hasil penelitian ini sejalan dengan Kurniawan (2011) yang menyatakan bahwa terdapat perbedaan CR dua tahun sebelum dengan dua tahun sesudah merger dan akuisisi.

2.2.3 Fatimah (2013)

Penelitian yang dilakukan oleh Fatimah (2013:15) dengan judul analisis perbedaan kinerja keuangan sebelum dan sesudah akuisisi pada perusahaan publik yang terdaftar di BEI periode 2007-2009, bahwa dengan perhitungan CR, NPM, ROE, ROA, DER, dan TATO membuktikan bahwa keenam rasio yang diuji tidak mengalami perbedaan antara dua tahun sebelum dan dua tahun sesudah akuisisi. Sehingga dapat disimpulkan bahwa tujuan dari melakukan akuisisi ini tidak menimbulkan sinergi yang diharapkan dan motif utama aktifitas akuisisi ini bukan

24

di dasari hanya untuk mendapatkan keuntungan saja melainkan ada hal lain yang ingin dicapai perusahaan untuk tujuan perusahaannya masing-masing.

2.3 Rerangka Pemikiran

Suatu perusahaan yang melakukan akuisisi maka akan terjadi perubahan pada kinerja keuangan perusahaan yaitu antara lain pada likuiditas, solvabilitas, aktivitas, dan rentabilitas. Kinerja keuangan perusahaan yang melakukan akuisisi akan tampak perubahan dan perbedaanya, apakah kinerja keuangan tersebut mengalami perubahan yang lebih baik atau tidak mengalami perubahan, dalam arti lain kinerja keuangan perusahaan yang mengakuisisi mengalami penurunan atau tetap sama.

Perubahan atau tidak nya kinerja keuangan perusahaan melakukan akuisi tergantung pada kondisi perusahaan saat akan melakukan akuisi, dan motif dalam melakukan akuisi. Perihal tersebut perlu dilhat, maka tidak semua perusahaan melakukan akuisisi akan menjadikan kinerja keuangan perusahan mengalami perbedaan lebih baik daripada sebelum di akuisisi.

Kinerja keuangan perusahaan yang mengalami kenaikan setelah dilakukannya akuisisi akan memberikan dampak yang baik bagi perusahaan, seperti perusahaan akan memperoleh laba dan dapat digunakan untuk menginvestasikan kembali. Sedangkan pada saat kinerja keuangan mengalamin penurunan setelah dilakukannya akuisisi akan memberikan dampak yang buruk bagi perusahaan, seperti bertambahnya kewajiban perusahaan, perputaran aktiva yang rendah, sampai berkurangnya laba.

25

Berdasarkan uraian teoritis tersebut maka dapat digambarkan rerangka pemikiran sebagai berikut :

Gambar 1 Rerangka Pemikiran Akuisisi

Merupakan pengambil alihan kepemilikan atau pengendalian atas saham suatu perusahaan oleh perusahaan lain, dan perusahaan pengambil alih tetap eksis sebagai badan hukum yang terpisah (Moin,2010:8)

Kinerja keuangan yang lebih baik

Merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan persusahaan tersebut (Sutrisno,2009,53)

Rasio Likuiditas Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Kartadinata, 1983:30) Rasio solvabilitas Merupakan rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya. (Kartadinata, 1983:30) Rasio Aktivitas Merupakan rasio yang digunakan untuk mengukur sejauh mana efektivitas manajemen perusahaan dalam mengelola aset-asetnya guna untuk menghasilkan laba dalam penjualan. (Kartadinata, 1983:30) Rasio Rentabilitas Merupakan rasio yang digunakan untuk mengukur perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut. (Kartadinata, 1983:30)

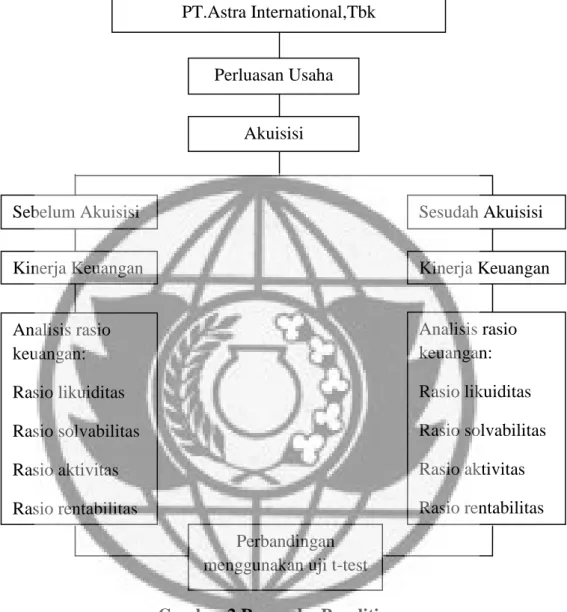

26 2.4 Rerangka Penelitian

Gambar 2 Rerangka Penelitian 2.5 Perumusan Hipotesis

Berdasarkan uraian kerangka pemikiran tersebut maka diperlukan suatu data laporan keuangan untuk menganalisa dan menguji kondisi kinerja keuangan perusahaan sebelum dan sesudah akuisisi melalui analisa rasio keuangan. Dari hal tersebut, dapat diambil suatu hipotesis bahwa :

Sesudah Akuisisi Sebelum Akuisisi

Perbandingan menggunakan uji t-test

Kinerja Keuangan Kinerja Keuangan Analisis rasio keuangan: Rasio likuiditas Rasio solvabilitas Rasio aktivitas Rasio rentabilitas Analisis rasio keuangan: Rasio likuiditas Rasio solvabilitas Rasio aktivitas Rasio rentabilitas PT.Astra International,Tbk Perluasan Usaha Akuisisi

27

H0 : Tidak terdapat perbedaan kinerja keuangan sebelum dan sesudah akuisisi

pada PT.General Electric Service oleh PT.Astra International,Tbk.

H1 : Terdapat perbedaan kinerja keuangan sebelum dan sesudah akuisisi pada