Oleh: Ari Pradhana Dosen Pembimbing: Ayu Fury Puspita, SE., MSA., Ak., CA.

Teks penuh

Gambar

Dokumen terkait

Pengaruh Peran Account Representative, Pemahaman Prosedur Perpajakan Wajib Pajak, Dan Kualitas Pelayanan Tempat Pelayanan Terpadu Di Kantor Pajak Terhadap Kepatuhan Wajib Pajak

Tujuan penelitian ini adalah mengetahui pengaruh pemahaman atas mekanisme pembayaran pajak, tarif pajak, sanksi pajak, dan sosialisasi perpajakan terhadap kepatuhan wajib

H5: Pengetahuan Perpajakan, Kesadaran Wajib Pajak, Ketegasan sanksi perpajakan, dan Kualitas pelayanan publik berpengaruh positif pada kepatuhan wajib pajak

Penelitian ini bertujuan untuk mengetahui pengaruh pemahaman perpajakan, tarif pajak, dan sanksi pajak, terhadap kepatuhan wajib pajak UMKM yang terdaftar di Kantor

Berdasarkan pemaparan latar belakang tersebut penulis tertarik mengadakan penelitian dengan judul “Pengaruh Pemahaman Perpajakan, Sanksi Pajak, dan Tarif Pajak Terhadap Kepatuhan Wajib

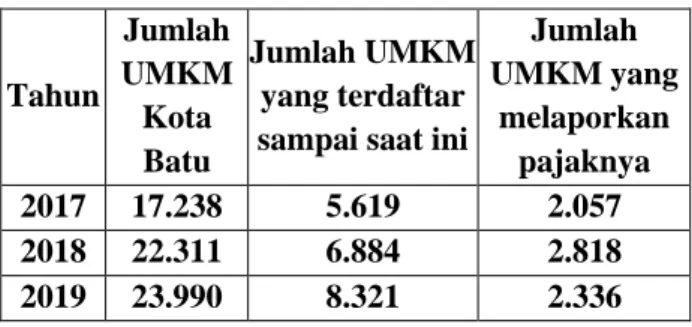

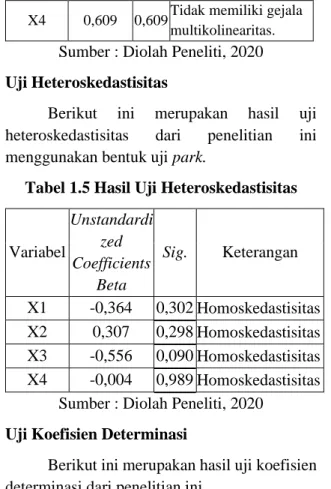

Berdasarkan tabel dari uji validitas diatas variabel tarif pajak, sanksi pajak, sosialisasi pajak, pemahaman perpajakan, serta self assessment system terhadap kepatuhan wajib pajak UMKM

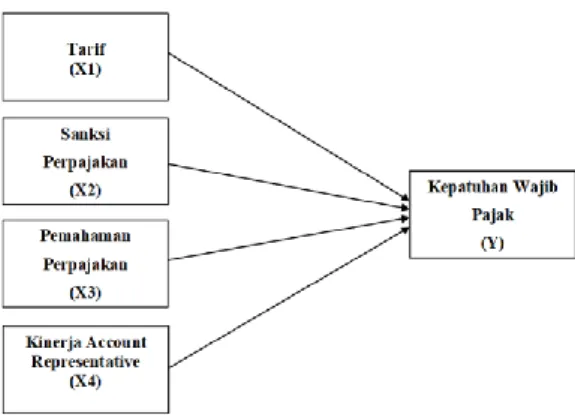

Kerangka Konseptual Hipotesis Penelitian H1: Pemahaman perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak UMKM di KPP Pratama Surabaya Rungkut H2: Persepsi tarif

Artinya adalah bahwa persentase pengaruh kualitas pelayanan, sosialisasi, sanksi perpajakan dan lingkungan terhadap kepatuhan wajib pajak dengan profesionalisme account representative