Dan Laporan Keuangan Konsolidasian ; Per 31 Desember 2011

Dengan Angka Perbandingan Laporan Posisi Keuangan Konsolidasian ;

Per 1 Januari 2011 / 31 Desember 2010

Untuk Periode Sembilan Bulan Yang Berakhir Tanggal-Tanggal 30 September 2012 dan 2011

Laporan Posisi Keuangan Konsolidasian Interim

1 - 2

Laporan Laba-Rugi Komprehensif Konsolidasian Interim

3

Laporan Perubahan Ekuitas Konsolidasian Interim

4

Laporan Arus Kas Konsolidasian Interim

5

31 Desember 2010

ASET Aset Lancar

Kas dan setara kas 2c,d; 3,30 3.374.634.618 1.845.520.010 917.504.791 Piutang usaha 2e; 4 10.940.538.976 12.986.350.098 9.274.543.963 Piutang lain-lain 5 1.087.610.088 387.553.988 407.129.696 Piutang pihak berelasi 2n; 15,40 - - -Persediaan; setelah dikurangi bagian 2f; 6,27 102.419.769.852 81.199.723.252 68.329.494.054

aset tidak lancar

Uang muka dan Biaya bayar dimuka 9 748.641.426 1.049.861.825 183.289.321 Pajak dibayar dimuka 2l; 16a 3.562.673.966 580.496.751 549.208.952 Jumlah - Aset lancar 122.133.868.926 98.049.505.924 79.661.170.777

Aset Tidak Lancar

Persediaan ; bagian aset tidak lancar 2f; 6,27 7.357.307.500 17.141.510.894 6.047.191.000 Tanah belum dikembangkan 2g; 7 120.105.219.110 105.950.532.500 89.962.451.500 Uang muka pembelian tanah 2f; 8 42.847.648.357 553.450.000 3.972.700.000 Aset tetap - bersih 2h,2q;10,19 7.747.250.058 8.261.872.968 9.016.726.788

Hak penguasan bangunan kantor - bersih 2u, 11 5.441.630.266 5.360.795.928 3.045.184.710

Aset tidak lancar lain-lain 12 9.570.413.455 2.223.895.000 11.803.000 Jumlah Aset tidak lancar 193.069.468.746 139.492.057.290 112.056.056.998 JUMLAH ASET 315.203.337.672 237.541.563.214 191.717.227.775

laporan keuangan konsolidasian secara keseluruhan (setelah dikurangi - akumulasi penyusutan per

30 September 2012, 31 Desember 2011 dan 1 Januari 2011 / 31 Desember 2010,

masing-masing sebesar Rp6.103.575.943 dan

Rp4.809.040.023, Rp3.950.568.599)

Lihat catatan atas laporan keuangan konsolidasian yang merupakan bagian yang tidak terpisahkan dari (setelah dikurangi akumulasi amortisasi Per

30 September 2012 dan 31 Desember 2011 masing-masing sebesar Rp399463.249, dan Rp186.000.374)

Catatan 37) *)

LIABILITAS DAN EKUITAS LIABILITAS

Liabilitas Jangka Pendek

Utang bank 20,29 12.974.291.277 12.971.094.690 12.996.727.606 Utang usaha 13 4.186.465.919 2.098.266.137 1.958.921.457 Utang lain-lain 14 3.192.721.898 1.432.017.176 396.370.587 Utang pihak berelasi 2n; 15,30 13.226.358.164 - -Utang pajak 2l, 16b 2.669.218.745 642.423.903 511.027.447 Biaya masih harus dibayar 17,28,30 4.344.695.012 2.389.734.493 2.642.191.501 Uang muka penjualan 2k; 18 66.612.752.422 11.193.607.130 14.239.517.275 Utang jangka panjang; bagian jatuh tempo kurang satu tahun

Pendapatan diterima dimuka 25.000.000 - 42.291.664 Utang cicilan / pembelian aset tetap 10,19,29 608.282.694 643.605.682 422.656.860 Utang bank 20,29 5.724.749.998 5.898.531.793 881.620.615 Jumlah - Liabilitas jangka pendek 113.564.536.129 37.269.281.004 34.091.325.012 Liabilitas Jangka Panjang

Utang jangka panjang; setelah dikurangi bagian jatuh tempo satu tahun

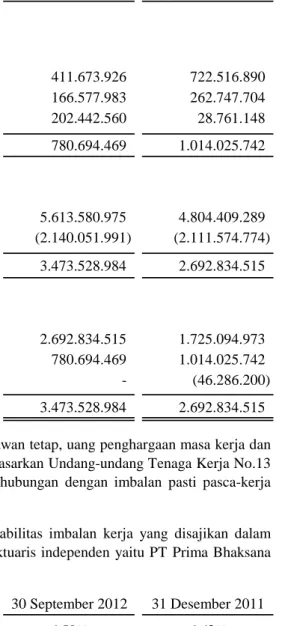

Utang bank 20,29 5.176.984.127 13.847.868.810 1.746.400.603 Utang cicilan pembelian aset tetap 10,19,29 171.300.454 611.412.457 493.714.884 Liabilitas imbalan kerja 2m; 21,28 3.473.528.984 2.692.834.515 1.725.094.973 Uang jaminan 14 217.450.000 87.200.000 86.200.000 Jumlah Liabilitas jangka panjang 9.039.263.565 17.239.315.782 4.051.410.460 Jumlah - Liabilitas 122.603.799.694 54.508.596.786 38.142.735.472 EKUITAS

Ekuitas Yang Dapat Diatribusikan Kepada Pemilik

Entitas Induk 22, 23 142.899.902.500 142.893.500.000 120.106.400.000

Agio saham *) 24 4.830.941.517 4.830.301.267 2.551.591.267 Saldo laba 42.920.708.090 33.306.651.760 30.913.026.033 Jumlah Ekuitas Yang Dapat Diatribusikan kepada Pemilik Entitas Induk 190.651.552.107 181.030.453.027 153.571.017.300 Kepentingan non Pengendali 1c 1.947.985.871 2.002.513.400 3.475.003

Modal dasar Perseroan sebanyak 2.800.000.000 saham biasa, nominal per saham Rp.100 (seratus Rupiah), modal saham ditempatkan dan disetor penuh pada 30 September 2012 sebanyak 1.428.999.025 lembar saham, dan 31 Desember 2011 sebanyak 1.428.935.000 lembar saham.

PENJUALAN BERSIH 2k; 26,30 64.382.986.481 38.939.836.365 BEBAN POKOK PENJUALAN 2k; 6, 27 32.197.379.505 21.905.442.055 LABA KOTOR 32.185.606.976 17.034.394.310

BEBAN USAHA 2k; 28

Pemasaran 2.040.887.507 1.264.530.929 Umum dan administrasi *) 15.239.342.717 11.793.507.268 Jumlah - Beban usaha 17.280.230.224 13.058.038.196 LABA USAHA 14.905.376.752 3.976.356.114 PENDAPATAN (BEBAN) LAIN-LAIN 2k; 29

Pendapatan lain-lain 1.532.992.415 1.114.424.063 Beban lain-lain 19,20 (3.444.960.472) (3.275.299.606) Jumlah - Pendapatan (beban) lain-lain (1.911.968.057) (2.160.875.543) LABA SEBELUM PAJAK 12.993.408.695 1.815.480.570 Manfaat (Beban) Pajak penghasilan

Pajak Penghasilan final atas Pengalihan ak atas tanah dan 2l; 16c,26 (3.219.149.324) (1.946.991.818) bangunan (PHATB)

Pajak penghasilan non final 2l; 16c,29 (214.730.570) (138.778.570) Jumlah - Beban pajak penghasilan (3.433.879.894) (2.085.770.388) LABA (RUGI) PERIODE BERJALAN 9.559.528.801 (270.289.818) PENDAPATAN (RUGI) KOMPREHENSIF LAIN : - -JUMLAH LABA (RUGI) KOMPREHENSIF PERIODE BERJALAN 9.559.528.801 (270.289.818) LABA (RUGI) - YANG DAPAT DIATRIBUSIKAN KEPADA :

Pemilik entitas induk 9.614.056.330 (269.919.816) Kepentingan non pengendali (54.527.529) (370.002) LABA (RUGI) - BERSIH KOMPREHENSIF 9.559.528.801 (270.289.818) LABA (RUGI) - BERSIH PER SAHAM 2p,25 6,73 (0,22) LABA (RUGI) - BERSIH PER SAHAM DILUSIAN 2p,25 6,05 (0,21)

Lihat catatan ata laporan keuangan konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Saldo per 1 Januari 2011 120.106.400.000 2.551.591.267 10.000.000 30.903.026.032 3.475.003 153.574.492.302 Penambahan Saldo laba ditentukan penggunaanya - - 10.000.000 (10.000.000) - -Penambahan setoran modal non pengendali pada - - - - 2.000.000.000 2.000.000.000

entitas anak

Rugi - bersih periode sembilan bulan yang berakhir 30 September 2011

Bagian Rugi-kepentingan non pengendali - - - - (370.002) (370.002) Saldo per 30 September 2011 120.106.400.000 2.551.591.267 20.000.000 30.623.106.217 2.003.105.001 155.304.202.484

Pelaksanaan waran (Catatan 23 ) 22.787.100.000 - - - - 22.787.100.000 Agio saham atas pelaksanan waran (Catatan 24) - 2.278.710.000 - - - 2.278.710.000 Penambahan setoran modal non pengendali pada - - - - 5.000.000 5.000.000

entitas anak

Laba - bersih periode enam bulan yang berakhir 31 Desember 2011

Bagian Rugi - kepentingan non pengendali - - - (5.591.601) (5.591.601) Saldo per 31 Desember 2011 142.893.500.000 4.830.301.267 20.000.000 33.286.651.760 2.002.513.400 183.032.966.427

Penambahan Saldo laba ditentukan penggunaanya 10.000.000 (10.000.000) -Pelaksanaan waran (Catatan 23 ) 6.402.500 - - - - 6.402.500 Agio saham atas pelaksanan waran (Catatan 24) - 640.250 - - - 640.250 Laba - bersih periode sembilan bulan yang berakhir 9.614.056.330 9.614.056.330

berakhir 30 September 2012

- - 2.663.545.543 - 2.663.545.543

Penerimaan dari pelanggan

Penerimaan dari pelanggan 26,18 123.679.809.807 38.993.159.168 Pendapatan pemeliharaan lingkungan 29 1.115.746.791 927.064.192 Pembayaran untuk :

Perolehan tanah, pemasok dan kontraktor 6,7,13,27 (97.993.907.897) (31.701.831.132) Beban gaji dan tunjangan karyawan 28 (7.874.046.747) (6.184.830.850) Beban usaha diluar beban gaji 28 (4.847.144.223) (3.352.524.983)

14.335.492.659

(1.318.963.604) Penerimaan dari (pembayaran untuk) :

Piutang lain-lain 5 (700.056.100) (161.904.400) Pendapatan bunga bank (jasa giro) 29 63.133.524 23.034.548 Pendapatan lain-lain 29 307.949.911 4.724.196 Beban bunga 19,20,29 (3.063.964.668) (2.699.354.743) Beban lain-lain 29 (380.995.804) (690.931.373) Beban pajak 16 (4.389.262.267) (2.550.745.155) Arus kas bersih diperoleh dari (digunakan untuk) aktivitas operasi 6.172.297.255 (7.394.140.532) ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan / penambahan aset tetap 10 (1.049.113.010) (3.706.104.066) Penjualan aset tetap 10 - 749.433.664 Penambahan Hak penguasan bangunan kantor 11 (294.297.213) (636.058.878) Penambahan aset tidak lancar lainnya 12 (7.346.518.455) (1.555.105.122) Arus kas bersih diperoleh dari (digunakan untuk) aktivitas investasi (8.689.928.678) (5.147.834.402) ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran utang / pinjaman bank 20 (8.841.469.891) (641.970.849) Penambahan / (pembayaran) utang cicilan 19 (475.434.991) 489.961.222 Penambahan / (pembayaran) uang jaminan 14 130.250.000 218.697.075 Penambahan / (pembayaran) utang pihak berelasi 15 13.226.358.164 11.906.700.000 Penambahan setoran modal saham dan waran 22,23 7.042.750 (70.500.000) Penambahan setoran Kepentingan non pengendali - 2.000.000.000 -Arus kas diperoleh dari (digunakan untuk) aktivitas pendanaan 4.046.746.032 13.902.887.448 KENAIKAN / (PENURUNAN) KAS DAN BANK 1.529.114.609 1.360.912.514 Kas dan setara kas awal tahun - Perusahaan 1.351.123.310 896.031.136 Kas dan setara kas awal tahun - Entiras Anak 494.396.700 21.473.655 SALDO AKHIR KAS DAN SETARA KAS 3.374.634.619 2.278.417.305 PENGUNGKAPAN TAMBAHAN TRANSAKSI NON KAS ;

Penambahan Aset tetap 10 - 1.017.740.000 Utang cicilan / pembiayaan 19 - (1.017.740.000)

Lihat catatan atas laporan keuangan konsolidasian yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

a. Pendirian Perseroan

1.

2. Menyelenggarakan usaha kontraktor guna memborong segala macam pekerjaan bangunan dan pekerjaan umum, 3. Menyelenggarakan usaha perdagangan umum baik atas perhitungan sendiri maupun atas tanggungan pihak lain.

PT Bumi Citra Permai, Tbk. (“Perseroan”) adalah Perseroan terbatas yang telah secara sah didirikan dengan nama “PT. Bumi Citra Permai”, berkedudukan di Jakarta, berdasarkan Akta Perseroan Terbatas PT. Bumi Citra Permai No. 2 tanggal 3 Mei 2000 yang dibuat dihadapan Abdullah Ashal, Sarjana Hukum, Notaris di Jakarta (selanjutnya disebut dengan “Akta Pendirian”), dimana Akta Pendirian ini, telah mendapat pengesahan dari Menteri Hukum dan Perundang-undangan Republik Indonesia berdasarkan Surat Keputusannya No. C-19932.HT.01.01-TH 2000, tanggal 7 September 2000, telah didaftarkan di Daftar Perusahaan sesuai UU No. 3 Tahun 1982 tentang Wajib Daftar Perusahaan dengan Nomor Tanda Daftar Perusahaan 090517039407 di Kantor Pendaftaran Perusahaan Kodya Jakarta Pusat No. 2105/BH.09.05/X/2001, tanggal 25 Oktober 2001 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 10, tanggal 1 Februari 2002, Tambahan No. 1101.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan dan terakhir berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham PT. Bumi Citra Permai, Tbk. No. 9 tanggal 6 Mei 2009, dibuat dihadapan Notaris Robert Purba, S.H., Notaris di Jakarta, tentang perubahan status dari Perseroan tertutup menjadi Perseroan Terbuka, pengeluaran saham dalam simpanan Perseroan sebanyak-banyaknya 500.000.000 (lima ratus juta) lembar saham dengan nominal saham Rp.100,- (Seratus Rupiah) melalui Penawaran Umum Saham Perdana kepada masyarakat (Penawaran Umum), penerbitan saham waran seri I sebanyak-banyaknya 245.000.000 (dua ratus empat puluh lima juta) lembar waran dengan nominal Rp.100,- (Seratus Rupiah) dengan harga penawaran setiap saham Rp.110 (Seratus Sepuluh Rupiah), yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia nomor: AHU.21310.AH.01.02. Tahun 2009, tanggal 18 Mei 2009, Penawaran Umum Perdana (IPO) Saham kepada masyarakat melalui penawaran dan pencatatan pada PT Bursa Efek Indonesia dengan Tanggal Efektif 30 November 2009.

Menyelenggarakan usaha real estat dengan segala aktivitas dan kegiatan yang berkaitan dengan usaha ini, termasuk pula pembebasan tanah (land clearing) , developer, pematangan, pemetakan/pengkaplingan dan penjualan tanah, baik tanah untuk industri maupun perumahan,

Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT. Bumi Citra Permai No. 9, tanggal 6 Mei 2009, dibuat oleh Robert Purba, Sarjana Hukum, Notaris di Jakarta, (“Akta No. 9/2009”), yang antara lain memuat persetujuan Pemegang Saham tentang (i) perubahan status Perseroan dari sebelumnya Perseroan Tertutup menjadi Perseroan Terbuka, (ii) persetujuan pengeluaran saham dalam simpanan Perseroan sebanyak-banyaknya 500.000.000 (lima ratus juta) saham dengan nilai nominal sebesar Rp100,- (Seratus Rupiah) setiap saham melalui penawaran umum saham perdana kepada masyarakat disertai warran sebanyak-banyaknya 245.000.000 (dua ratus empat puluh lima juta) waran dengan nilai nominal sebesar Rp100,- (Seratus Rupiah) setiap warran. Akta No. 9/2009 tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusannya No. AHU.21310.AH.01.02.Tahun 2009, tanggal 18 Mei 2009.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, maksud dan tujuan dari Perusahaan adalah mengadakan usaha dibidang real estat, pembangunan, perdagangan, pertambangan, jasa, pengangkutan, percetakan dan pertanian. Untuk mencapai maksud dan tujuan tersebut diatas, Perusahaan dapat melaksanakan usaha sebagai berikut :

Sampai tanggal Laporan keuangan 31 Desember 2011 kegiatan usaha yang secara efektif telah dijalankan berupa menyelenggarakan usaha real estat dengan segala aktivitas dan kegiatan yang berkaitan dengan usaha ini, termasuk pula pembebasan tanah (land clearing) , developer, pematangan, pemetakan/pengkavlingan dan penjualan tanah, baik tanah untuk industri maupun perumahan.

a. Pendirian Perseroan (lanjutan)

b. Komisaris, direksi dan karyawan

Dewan Komisaris :

Komisaris Utama : Tahir Ferdian Komisaris : Kwek Kie Jen Komisaris Independen : Agoestiar Zoebier

Dewan Direksi :

Direktur Utama : Annie Halim Direktur : Edward Halim Direktur : Rudi Wijaya Direktur : Budi Purwanto Direktur tidak terafiliasi : Charly Widjaja

Dewan Komite Audit

Ketua : Agoestiar Zoebier Anggota : Suhendra

Anggota : Erwin Junesco Saragih

Sekretaris Perusahaan : Yusly

Berdasarkan Surat Penunjukan No. 007/HR-BCP/X/2008 tanggal 13 Oktober 2008, Perseroan telah menunjuk dan mengangkat :

Jumlah karyawan tetap Perusahaan untuk periode dan tahun yang berakhir pada tanggal-tanggal 30 September 2012 dan 31 Desember 2011, masing-masing adalah 91 orang, dan 79 orang (tidak diaudit).

Jumlah gaji dan tunjangan untuk Direksi dan Komisaris, untuk periode sembilan bulan yang berakhir tanggal 30 September 2012 sebesar Rp.1.325.200.000 dan Rp450.000.000, serta untuk tahun yang berakhir 31 Desember 2011 sebesar Rp.1.704.032.800 dan Rp.750.000.000.

Pembentukan dewan komite audit berdasarkan Rapat Umum Pemegang Saham tanggal 24 Juni 2010, dengan Akta No.26, Notaris Syarifah Chozie, Sh., MH., Notaris di Jakarta. Sesuai Surat Penunjukan Komite Audit PT Bumi Citra Permai, Tbk., No. 001/SP-Kom/VI/Th.2012 tanggal 25 Juni 2012, Dewan Komisaris menyetujui pemberhentian secara hormat Sdr.i "Kumalasari Witjaksana" (Anggota Komite Audit), dan menggangkat penggantinya Sdr. "Erwin Junesco Saragih" (Anggota Komite Audit) terhitung sejak ditetapkan Surat Penunjukan ini.

Perusahaan berkantor pusat di Jl. Kramat Raya No.32-34, Senen, Jakarta Pusat 10450 dan mempunyai lokasi Kawasan Industri di Tangerang dengan usaha Kawasan untuk industri dan pembangunan pergudangan industri, rumah kantor (ruko) dan perumahan (Three In One ) di Desa Peusar dan Budimulya, Kecamatan Panongan, Tigaraksa - Cikupa, Kabupaten Tangerang, Provinsi Banten. Perusahaan mulai beroperasi secara komersial sejak tahun 2003.

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT. Bumi Citra Permai Tbk., No. 10, tanggal 18 Oktober 2011 dibuat oleh Syarifah Chozie, Sarjana Hukum, Magister Hukum, Notaris di Jakarta, dan telah dicatat sebagaimana Surat Penerimaan Pemberitahuan Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-34687, tanggal 27 Oktober 2011, memuat perubahan susunan Pengurus (Dewan Komisaris dan Direksi) pada 30 September 2012 dan 31 Desember 2011 sebagai berikut :

c. Entitas Anak

PT MILLENIUM POWER

30 September 2012 31 Desember 2011 1 Januari 2011 Jumlah Aset 267.944.161 292.590.088 365.000.342 Jumlah Ekuitas Kepentingan non pengendali 2.679.442 2.925.901 3.475.003

% Kepemilikan 99,00% 99,00% 99,00%

PT. MILWATER PRATAMA MANDIRI

Berdasarkan Akta Pendirian Perseroan PT Milwater Pratama Mandiri (Entitas Anak ) dengan Akta No. 05 tanggal 13 Juni 2011 dari Notaris Meilina Sidarta, S.H., Notaris di Jakarta, Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-39447.AH.01.01Tahun 2011 tertanggal 5 Agustus 2011.

Jumlah Aset Entitas Anak PT MPM pada periode dan tahun yang berakhir tanggal 30 September 2012 dan 31 Desember 2011 PT Millenium Power (Entitas Anak ) telah memperoleh Surat Izin Usaha Perdagangan (SIUP)-Menengah No. 4507/1.824.51 tanggal 21 Juni 2010, dan Tanda Daftar Perusahaan (TDP) No.09.05.1.51.65696 tanggal 1 Juli 2010 dari Dinas Koperasi, Usaha Mikro, Kecil dan Menengah, dan Perdagangan Provinsi DKI Jakarta, dengan Kegiatan usaha pokok "aktivitas dan kegiatan yang berkaitan dengan penyediaan tenaga listrik terutama bagi kepentingan di Kawasan Industri Millenium-Cikupa Tangerang". Berdasarkan Akta Pendirian Perseroan PT Millenium Power (Entitas anak) dengan Akta No. 1 tanggal 3 Mei 2010 dari Notaris Agung Aribowo, S.H., C.N., Notaris di Jakarta, Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-26060.AH.01.01.Tahun 2010 tertanggal 21 Mei 2010.

Dalam Anggaran Dasar Perseroan dalam pasal 4 modal dasar Perseroan sebesar Rp.1.000.000.000, terbagi atas 1.000 lembar saham dengan nominal Rp.1.000.000 per saham, dari modal dasar tersebut telah ditempatkan dan disetor penuh 50% sebanyak 500 lembar saham, dan Perusahaan (PT Bumi Citra Permai, Tbk) menempatkan dan telah menyetor penuh sebesar Rp.495.000.000, dengan kepemilikan 99%.

Perusahaan berkantor di MNC Tower Lantai 20, Jl. Kebon Sirih no.17-19, Kelurahan Kebon Sirih, Kecamatan Menteng, Jakarta Pusat, sesuai Surat Keterangan Domisili Perusahaan No. 262/-1.824/2010 tanggal 4 Mei 2010 dari Pemerintah Provinsi DKI Jakarta. Sampai tanggal laporan posisi keuangan Entitas anak (PT MP) belum menjalankan operasional usaha secara komersial (Dalam tahap pengembangan ).

Perusahaan berkantor di Kawasan Millenium Industrial estat, Jl. Millennium Raya Blok A.23, Desa Peusar, Kecamatan Panongan, Kabupaten Tangerang, sesuai Surat Keterangan Domisili No. 17/Pem/Ds-Ps/2011 tanggal 4 Juli 2011 dari Pemerintahan Kabupaten Tangerang. Sampai tanggal Laporan Entitas anak (PT MPM) belum menjalankan operasional usaha secara komersial (Dalam tahap pengembangan ).

Dalam Anggaran Dasar Perseroan dalam pasal 4 Modal dasar Perseroan sebesar Rp.1.000.000.000, terbagi atas 200.000 lembar saham dengan nominal Rp.100.000 per saham, dari modal dasar tersebut telah ditempatkan dan disetor penuh 25% sebanyak 50.000 lembar saham, dan sesuai dalam Anggaran Dasar Perseroan Pasal 20 Perusahaan (PT Bumi Citra Permai, Tbk) menempatkan dan telah menyetor penuh sebanyak 30.000 lembar saham sebesar Rp.3.000.000.000, dengan kepemilikan 60%. Berikut ini Jumlah Aset dan Ekuitas kepentingan non pengendali pada Entitas Anak PT Millenium Power pada periode dan tahun dan periode yang berakhir 30 September 2012 dan 31 Desember 2011 serta 31 Desember 2010 :

c. Entitas Anak

PT CITRA PERMAI PESONA

2. IKHTISAR KEBIJAKAN AKUNTANSI Pernyataan Kepatuhan

Laporan keuangan konsolidasi disusun dengan menggunakan Standar Akuntansi Keuangan dan praktik akuntansi dan pelaporan yang berlaku umum di Indonesia (Standar Akuntansi Keuangan Indonesia atau SAK) dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang ditetapkan oleh BAPEPAM-LK,yaitu peraturan No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan dan SE-02/PM/2002 serta No. SE-03/BL/2011 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, adalah sebagai berikut :

Berdasarkan Akta Pendirian Perseroan PT Citra Permai Pesona No. 21 tanggal 11 Oktober 2011 dibuat oleh Notaris R. Johanes Sarwono, S.H., Notaris di Jakarta, Akta pendirian tersebut telah mendapat persetujuan dan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-54193.AH.01.01.Tahun 2011 tanggal 7 November 2011.

Dalam Anggaran Dasar PT Citra Permai Pesona Pasal 4 menyatakan bahwa Modal dasar Perseroan sebesar Rp1.000.000.000, yang terbagi 1.000 lebar saham dengan nominal saham Rp1.000.000, dan modal saham yang telah ditempatkan dan disetor penuh 50% sebanyak 500 lembar saham sebesar Rp. 500.000.000 dengan kepemilikan Modal saham Perusahaan (PT BCP, Tbk) menempatkan saham sebanyak 495 lembar saham sebesar Rp. 495.000.000 atau kepemilikan 99% dan pemegang saham lainnya Nyonya Annie Halim sebesar Rp5.000.000 atau 1%.

Laporan keuangan telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan dan praktik akuntansi dan pelaporan yang berlaku umum di Indonesia (Standar Akuntansi Keuangan Indonesia atau SAK) dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang ditetapkan oleh BAPEPAM-LK,yaitu peraturan No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan dan SE-02/PM/2002 serta No. SE-03/BL/2011 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik.

Perusahaan berdomisili atau beralamat di Jl. Kramat Raya No.32-34, Kelurahan Kwitang, Kecamatan Senen, Jakarta Pusat, sesuai dalam Pasal 3 Anggaran Dasar Perusahaan maksud dan tujuan serta kegiatan usaha ; di Bidang Pembangunanan, Perdagangan, Industri, Transportasi, dan Pertanian, serta menyelenggarakan bidang usaha "Real estat" termasuk pembangunan Kawasan Industri maupun pembangunan Pergudangan dan perumahan (Perusahaan dalam tahap pendirian dan pengembangan).

Jumlah Aset Entitas Anak PT CPP pada periode dan tahun yang berakhir 30 September 2012 dan 31 Desember 2011, masing-masing sebesar Rp.11.549.307.500 dan Rp500.000.000, dengan kepemilikan Entitas pengendali sebesar 99%, dan Ekuitas kepemilikan non pengendali masing-masing sebesar Rp.115.493.075 dan Rp5.000.000 atau 1%.

Kebijakan akuntansi yang signifikan yang diterapkan secara konsisten dalam penyusunan laporan keuangan konsolidasian interim untuk periode tiga bulan yang berakhir tanggal-tanggal 30 September 2012 dan 2011 dan laporan keuangan konsolidasian untuk tahun yang berakhir tanggal 31 Desember 2011 dan 1 Januari 2011 / 31 Desember 2010, adalah sebagai berikut :

a. Dasar penyajian laporan keuangan konsolidasian

Seluruh angka dalam laporan keuangan konsolidasian dibulatkan menjadi jutaan Rupiah, kecuali dinyatakan lain. b. Prinsip-prinsip konsolidasian

Penerapan PSAK No. 1 (Revisi 2009) tersebut memberikan pengaruh bagi penyajian dan pengungkapan terkait dalam laporan keuangan konsolidasian.

Laporan Keuangan Konsolidasian Interim Perseroan dan entitas anak untuk periode yang berakhir 30 September 2012 dan 30 September 2011 (Tidak diaudit) disusun sesuai dengan PSAK No. 3 (Revisi 2009), “Penyajian laporan keuangan interim”, dan untuk tahun yang berakhir tanggal 31 Desember 2011 dan 2010 disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian laporan keuangan”.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas atas dasar kegiatan operasi, investasi dan pendanaan.

PSAK No. 1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain, sumber estimasi ketidakpastian dan, pengelolaan permodalan, laba komprehensif lainnya, penyimpangan dari standar akuntansi keuangan dan pernyataan kepatuhan.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian konsisten dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian Perseroan dan entitas anak untuk tahun yang berakhir pada tanggal 31 Desember 2011, kecuali bagi penerapan beberapa SAK yang telah direvisi efektif sejak tanggal 1 Januari 2012 seperti yang telah diungkapkan pada catatan ini.

Laporan Keuangan Konsolidasian disusun berdasarkan konsep akrual, dan dasar pengukuran dengan menggunakan konsep harga historis, kecuali laporan arus kas konsolidasian dan beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Efektif tanggal 1 Januari 2011, Perseroan dan entitas anak menerapkan secara retrospektif PSAK No. 4 (Revisi 2009), “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”, kecuali beberapa hal berikut yang diterapkan secara prospektif: (i) rugi entitas anak yang menyebabkan saldo defisit bagi kepentingan nonpengendali (“KNP”); (ii) kehilangan pengendalian pada entitas anak; (iii) perubahan kepemilikan pada entitas anak yang tidak mengakibatkan hilangnya pengendalian; (iv) hak suara potensial dalam menentukan keberadaan pengendalian; dan (v) konsolidasian atas entitas anak yang memiliki pembatasan jangka panjang.

Laporan Keuangan Konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”) yang mencakup Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia serta peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK). Seperti diungkapkan dalam catatan-catatan terkait di bawah ini, beberapa standar akuntansi telah direvisi dan diterbitkan, ditetapkan efektif tanggal 1 Januari 2011 dan 2012.

PSAK No. 4 (Revisi 2009) mengatur penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk, dan akuntansi untuk investasi pada entitas anak, pengendalian bersama entitas, dan

b. Prinsip-prinsip konsolidasian (lanjutan)

c. Transaksi dalam mata uang asing

d. Kas dan Setara Kas

e. Piutang usaha

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada Perseroan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas dalam laporan posisi keuangan (neraca) konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Non Pengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Entitas anak dikonsolidasian secara penuh sejak tanggal akuisisi, yaitu tanggal Perseroan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perseroan memiliki secara langsung atau tidak langsung melalui entitas anak, lebih dari setengah kekuasaan suara entitas.

Semua saldo dan transaksi antar Perseroan yang material, termasuk keuntungan atau kerugian yang belum direalisasi, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil operasi Perseroan dan entitas anak sebagai satu kesatuan usaha. Laporan keuangan konsolidasian meliputi laporan keuangan entitas anak seperti yang disebutkan pada Catatan 1c, dimana Perseroan baik secara langsung atau tidak langsung, memiliki lebih dari 50% kepemilikan saham.

Keuntungan dan kerugian dari selisih kurs yang timbul dari transaksi dalam mata uang asing dan penjabaran aset dan liabilitas moneter dalam mata uang asing, diakui pada laporan laba rugi konsolidasi.

Kas dan setara kas konsolidasi mencakup Kas, Bank serta Deposito yang jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya dan tidak di jaminkan serta tidak dibatasi penggunaannya. Bank dan Deposito yang dibatasi penggunaanya dan di jaminkan akan diklasifikasi sebagai aset tidak lancar lainnya.

Perusahaan dan entitas anak menyelenggarakan pembukuan dalam mata uang Rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang asing dijabarkan dengan menggunakan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut.

Kurs tengah Bank Indonesia yang berlaku pada tanggal 30 September 2012 dan 2011 adalah AS$ 1,00 = Rp9.588 dan Rp8.597, dan 31 Desember 2011 adalah AS$ 1,00 = Rp9.068.

Efektif 1 Januari 2010, piutang usaha pada awalnya diakui pada nilai wajar dan kemudian diukur dengan menggunakan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penyisihan penurunan nilai. Penyisihan penurunan nilai piutang usaha dibentuk apabila ada bukti nyata bahwa Perusahaan tidak mampu menagih jumlah piutang sesuai dengan jangka waktu asal. Nilai tercatat dikurangi dengan satu akun penyisihan, berdasarkan telaah dari manajemen terhadap status masing-masing saldo piutang pada akhir periode keuangan. Apabila suatu piutang usaha tidak dapat ditagih, piutang tersebut dihapusbukukan terhadap akun penyisihan tersebut. Pemulihan kemudian dari jumlah yang dihapusbukukan sebelumnya dikreditkan terhadap laporan laba rugi.

e. Piutang usaha (lanjutan)

f. Persediaan

Biaya pengembangan proyek real estat :

i. Biaya pra-perolehan tanah :

ii. Biaya perolehan tanah :

iii. Biaya yang secara langsung berhubungan dengan proyek :

iv. Biaya yang dapat diatribusikan pada aktivitas pengembangan real estat :

5) Biaya pinjaman

Akumulasi biaya ke proyek pengembangan tidak dihentikan walaupun realisasi pendapatan pada masa mendatang lebih rendah dari nilai tercatat proyek. Namun, dilakukan penyisihan secara periodik atas perbedaan tersebut. Jumlah penyisihan tersebut akan mengurangi nilai tercatat proyek dan dibebankan ke laba rugi tahun berjalan.

Persediaan tanah dalam pengembangan dan bangunan dalam pengembangan/unit real estat disajikan dineraca sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the lower of cost or net realizable value ).

Meliputi biaya-biaya sebagai berikut, asuransi, perancangan dan bantuan teknis yang tidak secara langsung berhubungan proyek, overhead konstruksi, pembangunan infrastruktur umum, jasa profesional dan biaya pinjaman.

Harga perolehan unit I meliputi seluruh biaya yang berhubungan langsung dengan aktivitas pengembangan real estat dan biaya proyek tidak langsung yang dialokasikan dan dikapitalisasi ke proyek pengembangan real estat. Biaya pengembangan real estat yang dikapitalisasi sebagai harga perolehan unit real estat sebagai berikut :

Sebelum adopsi Pernyataan Standar Akuntansi Keuangan ("PSAK") No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) di tahun 2010, piutang usaha diakui pada nilai perolehan dan disajikan pada nilai estimasi kolektibilitas saldo piutang berdasarkan telaah manajemen terhadap status masing-masing saldo piutang pada akhir periode.

Biaya yang telah dikapitalisasi keproyek pengembangan real estat dialokasikan ke setiap unit real estat berdasarkan luas areal atau metode lain yang sesuai dengan kondisi proyek pengembangan real estat. Alokasi biaya yang telah dilakukan atas unit real estat harus dikaji kembali pada setiap akhir periode pelaporan sampai proyek selesai secara substansial. Alokasi harga perolehan tanah yang akan dikapitalisasi ke proyek pengembangan berdasarkan metode rata-rata.

Meliputi biaya-biaya sebagai berikut, gaji pekerja lapangan, bahan bangunan, penyusutan sarana dan peralatan proyek, penyewaan sarana dan peralatan proyek, perancangan dan bantuan teknis, jasa profesional, pengikatan jual beli dan pengurusan perjanjian jual beli.

Mencakup biaya sebelum perolehan tanah atau sampai Perusahaan memperoleh izin perolehan tanah dari Pemerintah. Biaya pra-perolehan tanah meliputi biaya pengurusan izin, konsultasi hukum, studi kelayakan, gaji karyawan, analisis dampak lingkungan dan imbalan untuk ahli pertanahan.

Biaya perolehan tanah mencakup biaya pembelian area tanah, termasuk semua biaya yang secara langsung mengakibatkan tanah tersebut siap digunakan sesuai dengan tujuan yang telah ditetapkan. Biaya perolehan tanah meliputi biaya perolehan, biaya gambar topografi, master plan, pengurusan dokumen, bea balik nama, komisi perantara, imbalan jasa profesional dan pematangan tanah.

g. Tanah yang belum dikembangkan

h.

Jenis Aset Tetap Estimasi Masa Manfaat

Bangunan 20 dan 10 tahun

Perabot dan peralatan Kantor 2 - 4 tahun

Kendaraan 4 - 8 tahun

Alat-alat berat 4 - 8 tahun

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi tersebut diakui ke dalam jumlah tercatat (”carrying amount ”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi konsolidasi pada saat terjadinya.

Biaya pemeliharaan dan perbaikan diakui sebagai beban pada saat terjadinya, kecuali pengeluaran yang memperpanjang masa manfaat aset tetap atau meningkatkan manfaat ekonomis, dikapitalisasi dan disusutkan dengan tarif penyusutan yang sesuai. Tanah yang belum dikembangkan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the

lower of cost or net realizable value) .

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan direview, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Biaya perolehan tanah yang belum dikembangkan, yang terdiri dari biaya pra-perolehan dan perolehan tanah. Harga perolehan tanah yang belum dikembangkan akan dipindahkan ke tanah dalam pengembangan pada saat pengembangan tanah akan dimulai.

Jumlah tercatat aset tetap konsolidasi dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis di masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba rugi konsolidasi yang timbul dari penghentian aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi konsolidasi pada tahun aset tersebut dihentikan pengakuannya.

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali (recoverable amount) , maka nilai tercatat tersebut akan diturunkan ke jumlah yang dapat diperoleh kembali, yang ditentukan sebagai nilai tertinggi antara nilai jual neto dan nilai pakai.

Semua aset tetap konsolidasi kecuali tanah, disusutkan dengan menggunakan metode garis lurus (straight line method ), berdasarkan taksiran masa manfaat sebagai berikut :

Aset tetap

Sebelum tanggal 1 Januari 2008, Aset tetap Perusahaan dan Entitas anak dinyatakan sebesar harga perolehan setelah dikurangi akumulasi penyusutan. Efektif tanggal 1 Januari 2008, Perusahaan menerapkan PSAK No.16 (revisi 2007), ”Aset Tetap”, yang menggantikan PSAK No. 16 (1994), ”Aset Tetap dan Aset Lain-Lain” dan PSAK No. 17 (1994), ”Akuntansi Penyusutan” dimana Perusahaan telah memilih model biaya. Penerapan PSAK revisi ini tidak menimbulkan dampak yang signifikan terhadap laporan keuangan konsolidasian.

h.

i. Penurunan nilai aset non-keuangan

Penerapan PSAK No. 48 (Revisi 2009) tidak memberikan pengaruh yang signifikan pada pelaporan keuangan. j. Sewa

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan tidak disusutkan. Akumulasi biaya perolehan akan dipindahkan dan disusutkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

Pada setiap akhir periode pelaporan, Perusahaan menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunan nilai aset diperlukan, maka Perusahaan membuat estimasi formal jumlah terpulihkan aset tersebut.

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan secara prospektif PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”. PSAK No. 48 (Revisi 2009) menetapkan prosedur-prosedur yang diterapkan entitas agar aset dicatat tidak melebihi jumlah terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannya jika jumlah tersebut melebihi jumlah yang akan dipulihkan melalui penggunaan atau penjualan aset. Pada kasus demikian, aset mengalami penurunan nilai dan pernyataan ini mensyaratkan entitas mengakui rugi penurunan nilai. PSAK yang direvisi ini juga menentukan kapan entitas membalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan.

Jika, dan hanya jika, jumlah terpulihkan aset lebih kecil dari jumlah tercatatnya, maka jumlah tercatat aset diturunkan menjadi sebesar nilai terpulihkan, Penurunan tersebut merupakan rugi penurunan yang diakui sebagai beban dalam laporan laba rugi komprehensif konsolidasian.

Manajemen berkeyakinan tidak terdapat indikasi suatu aset, mengalami penurunan nilai, sehingga Perusahaan tidak membuat estimasi formal jumlah terpulihkan dari aset.

Aset tetap yang tidak digunakan dalam operasi Perusahaan karena berbagai sebab, nilai tercatatnya (carrying amount) dikurangkan sebesar 20% per tahun dan dibebankan dalam perhitungan laba-rugi. Pembebanan tidak dilakukan sekaligus pada tahun yang bersangkutan mengingat materialitas dan tidak dimungkinkan lagi adanya penerimaan kembali arus kas (recoverable

amount) dari aset tersebut.

Aset tetap (lanjutan)

Bangunan BOT (pola bangun kelola serah - Build Operate and Transfer) merupakan biaya yang dikeluarkan untuk membangun diatas tanah milik pihak ketiga dan perusahaan memperoleh hak pengelolaan (konsesi) atas aset tersebut untuk jangka waktu 20 (dua puluh) tahun. Aset tersebut disusutkan secara sistematis sepanjang masa hak pengelolaan (konsesi).

Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Efektif tanggal 1 Januari 2008, PSAK No. 30 (Revisi 2007), “Sewa” menggantikan PSAK No. 30 (1990), “Akuntansi Sewa Guna Usaha”. Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK No. 30 (Revisi 2007) ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan.

j. Sewa (lanjutan) i.

ii.

k. Pengakuan Pendapatan dan Beban

1)

• Proses penjualan telah selesai, • Harga jual akan tertagih, •

•

2) •

• Harga jual akan tertagih; •

•

•

Dalam sewa operasi, Perseroan dan entitas anak mengakui pembayaran sewa sebagai beban dengan dasar garis lurus

(straight-line basis ) selama masa sewa.

Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang; dan,

Hanya kavling tanah saja yang dijual, tanpa diwajibkan keterlibatan penjual dalam pendirian bangunan di atas kavling tanah tersebut.

Dalam sewa pembiayaan, Perseroan dan entitas anak mengakui aset dan liabilitas dalam laporan posisi keuangan pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Rental kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perseroan atau entitas anak akan mendapatkan hak kepemilikan aset pada akhir masa sewa.

Pendapatan dari penjualan bangunan rumah, rumah toko (ruko ) dan bangunan sejenis lainnya beserta kavling tanahnya diakui dengan metode akrual penuh karena telah memenuhi seluruh kriteria berikut ini.

Pendapatan dari penjualan kavling tanah tanpa bangunan, diakui dengan metode akrual penuh karena pada saat pengikatan jual beli, seluruh kriteria berikut ini telah terpenuhi :

Proses pengembangan tanah telah selesai sehingga penjual tidak berliabilitas lagi untuk menyelesaikan kavling tanah yang dijual, seperti liabilitas untuk mematangkan kavling tanah atau liabilitas untuk membangun fasilitas–fasilitas pokok yang dijanjikan oleh atau yang menjadi liabilitas penjual, sesuai dengan pengikatan jual beli atau ketentuan peraturan perundang–undangan; dan

Jumlah pembayaran oleh pembeli sekurang-kurangnya telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli;

Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berliabilitas atau terlibat secara signifikan dengan unit bangunan tersebut. Dengan kata lain, pembangunan telah diselesaikan dan siap digunakan.

Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang; Perusahaan mengakui pendapatan dari penjualan real estat dengan menggunakan metode akrual penuh. Pendapatan dari penjualan real estat diakui secara penuh bila seluruh syarat berikut telah terpenuhi:

k. Pengakuan Pendapatan dan Beban (lanjutan)

1)

2) Piutang dari penjualan transaksi unit real estat tidak diakui 3)

l. Pajak Penghasilan Pajak penghasilan final :

Pendapatan atas jasa dan pemeliharaan diakui pada saat jasa diberikan. Semua beban diakui pada saat terjadinya dan sesuai dengan masa manfaatnya.

Pada tahun 2009, Perusahaan telah menghitung pajak penghasilan berdasarkan Peraturan Menteri Keuangan Republik Indonesia No. 243/PMK.03/2008 tanggal 31 Desember 2008 tentang Pajak Penghasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan. Berdasarkan peraturan ini, penghasilan atas transaksi penjualan atau pengalihan hak atas tanah dan/atau bangunan yang diterima atau diperoleh wajib pajak mulai tanggal 1 Januari 2009 akan dikenakan pajak final berdasarkan Undang-undang Pajak Penghasilan yang berlaku.

Penjual tidak mengakui pendapatan atas transaksi penjualan unit real estat, penerimaan pembayaran dari pelanggan dibukukan sebagai uang muka.

Apabila suatu transaksi real estat tidak memenuhi kriteria pengakuan dengan metode akrual penuh, pengakuan penjualan ditangguhkan dan transaksi tersebut diakui dengan metode deposit, dengan prosedur pengakuan sebagai berikut :

Selisih antara jumlah pajak penghasilan final yang telah dibayar dengan jumlah yang dibebankan sebagai beban pajak pada perhitungan laba rugi diakui sebagai pajak dibayar di muka atau utang pajak.

Koreksi terhadap liabilitas perpajakan dicatat pada saat surat ketetapan pajak diterima atau jika Perseroan dan entitas anak mengajukan banding, apabila: (1) pada saat hasil dari banding tersebut ditetapkan, kecuali bila terdapat ketidak pastian yang signifikan atas hasil banding tersebut, maka koreksi berdasarkan surat ketetapan pajak terhadap liabilitas perpajakan tersebut dicatat pada saat pengajuan banding dibuat, atau (2) pada saat dimana berdasarkan pengetahuan dari perkembangan atas kasus lain yang serupa dengan kasus Perseroan dan entitas anak yang sedang dalam proses banding, berdasarkan ketentuan dari Pengadilan Pajak atau Mahkamah Agung, dimana hasil yang diharapkan dari proses banding Perseroan secara signifikan tidak pasti, maka pada saat tersebut perubahan liabilitas perpajakan berdasarkan ketetapan pajak diakui.

Unit real estat tersebut tetap dicatat sebagai aset penjual, demikian juga dengan liabilitas yang terkait dengan unit real estat tersebut, walau liabilitas tersebut telah dialihkan kepada pelanggan.

Beban pokok penjualan tanah dan bangunan, ditentukan berdasarkan metode rata-rata, meliputi semua biaya konstruksi yang terjadi dan beban pokok tanah. Beban pokok tanah meliputi biaya perolehan tanah ditambah beban lain untuk pengembangan tanah.

Perbedaan nilai tercatat aset dan liabilitas yang berhubungan dengan pajak penghasilan final dengan dasar pengenaan pajaknya, tidak diakui sebagai aset atau liabilitas pajak tangguhan.

m. Liabilitas Imbalan Kerja

n. Transaksi dengan pihak-pihak berelasi

1) Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelopor jika orang tersebut: ; i. Memiliki pengendalian atau pengendalian bersama atas entitas pelapor ;

ii. Memiliki pengaruh signifikan terhadap entitas pelapor ;

iii. atau personal manajemen kunci entitas pelapor atau entitas induk entitas pelapor. 2) Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal sebagai berikut :

i. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama ; ii.

iii .

Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama ; iv

.

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga ; v.

vi .

Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam butir (a) vi

i.

Menurut PSAK No. 24, penentuan biaya imbalan pasca kerja menurut Undang-undang ditentukan dengan menggunakan metode perhitungan aktuaria Projected Unit Credit Method. Keuntungan dan kerugian aktuarial diakui sebagai pendapatan atau beban, apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui untuk setiap program pada akhir periode pelaporan sebelumnya lebih besar daripada 10% dari nilai liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui dengan menggunakan metode garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan. Selanjutnya, biaya jasa lalu yang berasal dari saldo awal manfaat pensiun pasti atau perubahan liabilitas manfaat dari program yang ada saat ini harus diamortisasi selama jangka waktu tertentu sampai dengan imbalan tersebut menjadi vested.

Orang yang diidentifikasi dalam butir (a), (i) memiliki pengaruh signifikan terhadap entitas atau anggota manajemen kunci entitas (atau entitas induk dari entitas).

PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian dan laporan keuangan tersendiri entitas induk, dan juga diterapkan terhadap laporan keuangan secara individual. Penerapan PSAK yang direvisi tersebut memberikan pengaruh terhadap pengungkapan terkait dalam laporan keuangan interim konsolidasian.

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan dalam menyiapkan laporan keuangannya, yang terdiri dari :

Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, entitas sponsor juga terkait dengan entitas pelapor.

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan dan juga diterapkan terhadap laporan keuangan secara individual.

Besarnya liabilitas imbalan pasti yang disajikan di laporan posisi keuangan konsolidasi merupakan nilai kini liabilitas imbalan pasti setelah disesuaikan dengan keuntungan atau kerugian akturial yang belum diakui dan biaya jasa lalu yang belum diakui. Perusahaan dan entitas anak mengakui biaya imbalan pasca kerja sesuai dengan Undang-undang Ketenaga Kerjaan No. 13 tahun 2003 tanggal 25 Maret 2003, mengenai Penyelesaian Pemutusan Hubungan Kerja dan Penetapan Uang Pesangon, Uang Penghargaan Masa Kerja dan Ganti Kerugian oleh Perusahaan (Revisi 2004) tentang Imbalan Pasca Kerja.

Satu entitas adalah entitas asosiasi atau ventura bersama bagi entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, dimana entitas lain tersebut adalah anggotanya) ;

n. Transaksi dengan pihak-pihak berelasi (lanjutan)

o. Aset dan Libilitas Keuangan

Aset Keuangan

1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

2) Pinjaman yang diberikan dan piutang

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar. Dalam hal investasi tidak diukur pada nilai wajar melalui laporan laba rugi, nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasi.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai. Aset keuangan untuk kelompok ini dinilai dalam laporan posisi keuangan interim konsolidasian pada nilai wajar dengan laba atau rugi diakui dalam laporan laba rugi komprehensif interim konsolidasian. Perusahaan tidak memiliki aset keuangan dalam kelompok ini.

Aset keuangan dikelompokkan menjadi 4 kategori, yaitu (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) aset keuangan yang dimiliki hingga jatuh tempo serta (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya. Berdasarkan klasifikasi tersebut pengukuran setelah pengukuran awal sebagai berikut :

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan dalam kelompok ini dalam laporan posisi keuangan dinilai pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Kas dan setara kas, piutang dagang dan piutang lain-lain termasuk kelompok ini.

Efektif 1 Januari 2010, Perusahaan menerapkan PSAK No.50 (Revisi 2006) " Instrumen Keuangan: Penyajian dan Pengungkapan" dan PSAK No.55 (Revisi 2006) "Instrumen Keuangan: Pengakuan dan Pengukuran" Penerapan PSAK revisi ini dilakukan secara prospektif. Efek kumulatif dari penerapan secara prospektif PSAK No. 55 (Revisi 2006) tersebut tidak signifikan bagi Perusahaan. Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak tidak berelasi. Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi telah diungkapkan dalam catatan atas laporan keuangan konsolidasian Perseroan.

Aset keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai salah satu dari aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual. Grup menetapkan klasifikasi aset keuangan setelah pengakuan awal dan, jika diperbolehkan dan sesuai, akan melakukan evaluasi pada setiap akhir tahun keuangan.

o. Aset dan Liabilitas Keuangan (lanjutan)

3) Aset keuangan yang dimiliki hingga jatuh tempo

i.

ii. Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan iii. Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

4) Aset keuangan tersedia untuk dijual

Liabilitas Keuangan

1) Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

2) Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi

Saling Hapus Instrumen Keuangan

Pada saat pengakuan awal liabilitas keuangan diukur pada nilai wajarnya dan, dalam hal utang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung. Setelah pengakuan awal, utang dan pinjaman yang dikenakan bunga diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Laba atau rugi harus diakui dalam laporan laba rugi komprehensif konsolidasian ketika liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasinya.

Nilai wajar liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah liabilitas keuangan yang ditujukan untuk diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai Liabilitas diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai. Perusahaan tidak memiliki liabilitas keuangan kelompok ini.

Libilitas keuangan dikelompokkan ke dalam kategori, yaitu (i) Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan, (ii) Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

Aset keuangan yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain :

Liabilitas keuangan yang tidak diklasifikasikan sebagai Libilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan kedalam liabilitas yang diukur dengan biaya perolehan diamortisasi. Hutang usaha hutang lain-lain, hutang bank, hutang pihak yang berelasi dan hutang biaya termasuk kelompok ini.

Aset keuangan dalam kelompok ini dalam laporan posisi keuangan dinilai pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Perusahaan tidak memeiliki aset keuangan kelompok ini.

Aset keuangan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi. Aset dalam kelompok ini dalam laporan posisi keuangan akan dinilai pada nilai wajar dengan laba atau rugi yang belum direalisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya. Perusahaan tidak memiliki aset keuangan kelompok ini.

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan interim konsolidasian jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

o. Aset dan Liabilitas Keuangan (lanjutan) Nilai Wajar Instrumen Keuangan

Biaya Perolehan yang Diamortisasi dari Instrumen Keuangan

Penurunan Nilai Aset Keuangan

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan pos cadangan penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laporan laba rugi konsolidasian. Pendapatan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan.

Biaya perolehan yang diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi penyisihan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta komisi yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Dalam hal investasi ekuitas diklasifikasikan sebagai aset keuangan yang tersedia untuk dijual, bukti obyektif akan termasuk penurunan nilai wajar yang signifikan dan berkepanjangan di bawah nilai perolehan investasi tersebut.

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions ), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang di diskonto, atau model penilaian lainnya.

Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui pada laba atau rugi.

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan terlebih dahulu menentukan bahwa terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang di diskonto dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut.

Pada setiap tanggal laporan posisi keuangan konsolidasian, Grup mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

o. Aset dan Liabilitas Keuangan (lanjutan)

Penghentian Pengakuan Aset dan Liabilitas Keuangan Aset Keuangan

Liabilitas Keuangan

Suku bunga efektif

p. Laba Bersih per Saham

q. Aset dalam Rangka Bangun, Kelola dan Alih

Merupakan suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas dimasa depan selama selama perkiraan umur instrumen keuangan, atau jika lebih cepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan atau liabilitas keuangan.

Penghentian pengakuan atas suatu aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) terjadi bila: (1) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) Perusahaan memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung liabilitas untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan salah satu diantara (a) Perusahaan secara substansial memindahkan seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) Perusahaan secara substansial tidak memindahkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah memindahkan pengendalian atas aset tersebut.

Biaya-biaya yang dikeluarkan untuk membangun gedung di atas tanah milik pihak ketiga, dimana Perusahaan memiliki hak atas pengelolaan bangunan-bangunan tersebut selama jangka waktu 20 tahun , dikapitalisasi ke dalam akun ini. Bangunan-bangunan ini dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penyusutan. Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) selama jangka waktu perjanjian Bangun, Kelola dan Alih.

Jumlah rata-rata tertimbang saham yang diperhitungkan untuk menghitung laba per saham dasar untuk periode / tahun yang berakhir pada tanggal-tanggal 30 September 2012 dan 31 Desember 2011 adalah masing-masing sebanyak 1.428.963.939 saham, 1.242.792.570 saham. Rata-rata saham dilusian untuk periode yang asama masing-masing sebanyak 1.589.867.338 saham dan 1.403.707.328 saham.

Liabilitas keuangan dihentikan pengakuannya ketika liabilitas yang ditetapkan dalam kontrak dihentikan atau dibatalkan atau kadaluwarsa Ketika liabilitas keuangan awal digantikan dengan liabilitas keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau modifikasi secara substansial atas liabilitas keuangan yang saat ini ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat liabilitas keuangan tersebut diakui dalam laba atau rugi.

Laba bersih per saham dilusian dihitung dengan membagi total laba komprehensif diatribusikan kepada pemilik entitas induk dengan rata-rata tertimbang jumlah saham biasa yang beredar pada periode pelaporan, yang disesuaikan untuk mengasumsikan konversi efek berpotensi saham biasa yang sifatnya dilutif.

Laba bersih per saham dasar dihitung dengan membagi total laba komprehensif diatribusikan kepada pemilik entitas induk dengan jumlah rata-rata tertimbang saham biasa yang beredar sepanjang periode pelaporan.

r. Penggunaan Estimasi Nilai Wajar

Estimasi umur manfaat aset tetap

Imbalan pasca kerja

Instrumen keuangan

s. Informasi Segmen Usaha

t. Instrumen Ekuitas

Efektif tanggal 1 Januari 2011, PSAK No. 5 (Revisi 2009), “Segmen Operasi” diterapkan Perusahaan. PSAK revisi ini mengatur pengungkapkan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitas beroperasi. Tidak terdapat dampak signifikan atas penerapan standar akuntansi yang direvisi tersebut terhadap laporan keuangan interim konsolidasian.

Segmen operasi adalah suatu komponen dari entitas :a) yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama; b) hasil operasinya dikaji ulang secara reguler oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan c) tersedia informasi keuangan yang dapat dipisahkan.

Nilai kini liabilitas imbalan pasca kerja tergantung pada beberapa faktor yang ditentukan dengan dasar aktuarial berdasarkan beberapa asumsi. Asumsi yang digunakan untuk menentukan biaya (penghasilan) pensiun neto mencakup tingkat diskonto. Perubahan asumsi ini akan mempengaruhi jumlah tercatat imbalan pasca kerja.

Pembuatan keputusan dalam operasional adalah Dewan Direksi. Dewan Direksi melakukan penelaahan terhadap pelaporan internal Perusahaan untuk menilai kinerja dan mengalokasikan sumber daya. Manajemen menentukan operasi segmen berdasarkan laporan ini. Total aset dikelola secara tersentralisasi dan tidak dialokasikan. Perusahaan mengoperasikan dan mengelola bisnis dalam satu segmen yang melakukan semua aktivitas penjualan para pelanggan (lihat catatan 25).

Perseroan melakukan penelahaan berkala atas masa manfaat ekonomis aset tetap berdasarkan faktor-faktor seperti kondisi teknis dan perkembangan teknologi di masa depan. Hasil operasi di masa depan akan dipengaruhi secara material atas perubahan estimasi ini yang diakibatkan oleh perubahan faktor yang telah disebutkan di atas.

Adalah setiap kontrak yang memberikan hak residual atas aset suatu entitas setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas termasuk saham biasa yang tidak dapat dijual kembali, beberapa jenis saham preferan, waran atau penerbitan opsi beli yang memungkinkan pemegangnya untuk memesan atau membeli pada entitas penerbit sejumlah tertentu saham biasa Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan liabilitas dan pengungkapan aset dan liabilitas kontinjen pada tanggal laporan keuangan konsolidasian serta jumlah pendapatan dan beban selama tahun pelaporan. Hasil yang sebenarnya mungkin berbeda dengan jumlah yang diestimasi.

Perseroan dan entitas anak mencatat aset dan liabilitas keuangan tertentu pada nilai wajar, yang mengharuskan penggunaan estimasi akuntansi. Sementara komponen signifikan atas pengukuran nilai wajar ditentukan menggunakan bukti obyektif yang dapat diverifikasi, jumlah perubahan nilai wajar dapat berbeda bila Perseroan dan entitas anak menggunakan metodologi penilaian yang berbeda. Perubahan nilai wajar aset dan liabilitas keuangan tersebut dapat mempengaruhi secara langsung laba atau rugi Perseroan dan entitas anak.

u. Hak Penguasaan Bangunan Kantor

Hak penguasaan bagunan kantor merupakan Hak untuk Melakukan Pengelolaan (HMP) sebagaimana layaknya, dengan "Jangka waktu Pengelolaan" diberikan kepada Perusahaan selama 20 (dua puluh) tahun berturut-turut terhitung sejak tanggal efektif, atas bangunan kantor. Biaya perolehan Hak penguasaan bagunan kantor diamortisasi pada saat aset tersebut telah selesai dibangun dan dioperasikan. Amortisasi dilakukan dengan menggunakan metode garis lurus (straight line method ) selama masa Jangka waktu pengelolaan.

Pada bulan 28 Juni 2011, Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan Indonesia (IAI) mengeluarkan Pernyataan Pencabutan Standar Akuntansi Keuangan (PPSAK) No. 11” sehubungan dengan pencabutan PSAK Nomor 39: Akuntansi Kerja Sama Operasi, yang berlaku efektif sejak 1 Januari 2012 atau setelah 1 Januari 2012. Untuk meningkatkan daya banding laporan keuangan, Perusahaan melakukan reklasifikasi akun pada laporan keuangan untuk periode yang berakhir sebelum periode sajian ( Lihat Catatan 11).

30 September 2012 31 Desember 2011 Akun ini terdiri dari :

Kas (rupiah)

Perusahaan 315.985.880 118.827.840 Entitas Anak

PT Millenium Power 410.700 976.700 PT Milwater Pratama Mandiri 2.000.000 2.000.000 PT Citra Permai Pesona 586.000 490.000.000 Jumlah - Kas 318.982.580 611.804.540 Bank

Rupiah Perusahaan Bank pihak ketiga

PT Bank Central Asia, Tbk. 2.447.508.198 863.726.711 PT Bank Capital Indonesia, Tbk. 135.758.048 134.316.298 PT Bank Mandiri (Persero), Tbk. 45.621.151 62.303.845 PT Bank CIMB Niaga, Tbk. 33.881.646 27.118.340 PT Bank Danamon Indonesia, Tbk - -PT Bank Ekonomi Raharja 1.497.708 1.647.708 Bank Jabar, Banten 3.950.641 1.295.000 PT Bank Rebo 4.964.731 -PT Bank Bukopin (Tabungan Siaga) 23.205.935 -Bank pihak berelasi

PT BPR. Danatama Indonesia 138.162.966 134.261.381 Entitas Anak

PT Bank Central Asia, Tbk. 204.228.723 1.420.000 Amerika Serikat Dollar

PT Bank Central Asia,Tbk (AS$ 796, dan AS$ 841; 30-Sep-2012 dan 31-Des-2011) 7.632.048 7.626.188 PT Bank CIMB Niaga, Tbk (AS$ 963,73; 30 September 2012) 9.240.243 -Jumlah - Bank 3.055.652.039 1.233.715.470 Jumlah - Kas dan setara kas 3.374.634.618 1.845.520.010 Untuk rekening giro dengan tingkat bunga jasa giro pada periode dan tahun yang berakhir 30 September 2012, dan 31 Desember 2011, berkisar 1,00% - 1,50% per tahun. Untuk giro dalam AS$ dengan tingkat bunga berkisar 0,50% - 0,60% per tahun, semua merupakan Bank merupakan pihak ketiga, kecuali giro pada PT BPR Danatama Indonesia (Catatan 29).

30 September 2012 31 Desember 2011 Akun ini merupakan piutang usaha kepada pihak ketiga, yang terdiri dari :

Perusahaan a. Piutang cicilan

PT Power Steel Indonesia 4.978.683.500 4.978.683.500 PT Global Fishing Tackle - 3.227.994.000 PT Sukses Makmur Plasindo 1.465.695.000 -PT ARS Indonesia 550.125.000 550.125.000 PT ARS Asia 293.625.000 293.625.000 Tn. Junus - 277.200.000 PT Youngil Leather Indonesia 177.650.000 177.650.000 Tn. Tri Iskandar 102.500.000 102.500.000 PT Vi-dex Indonesia 984.000.000 1.292.000.000 PT Kirana Mitra Abadi - 948.250.000 Sony Hidayat Chuhairy 458.082.625 -PT Sunjin Blue Thread 295.952.140 -Mr. So Sun Hie 188.466.080 -Sukari 98.887.676 -Bp. Bambang Sutomo - 278.555.200 Bp. Tri Iskandar 61.250.000 61.250.000 Lian Lie Ba 59.583.999 -Rudi Tjahyadi Gunawan 59.584.000 -PT. Labb Konektra 69.394.650 -Lain-lain (dibawah 50 juta) 124.498.438 35.232.500 Jumlah - Piutang cicilan 9.967.978.109 12.223.065.200 b. Piutang jasa pemeliharaan lingkungan

PT Power Steel Indonesia 67.514.920 67.514.920 PT Sanex Steel Indonesia 11.753.060 11.753.060 PT Bintang Timur Steel 72.731.669 14.920.620 PT Pilar Teguh Utama 39.921.800 26.616.200 Bp. Agung Prakoso Budisantoso 26.611.200 39.916.800 PT Sanggar Sarana Baja 35.282.940 23.521.960 PT Putra Panca Gasindo 106.511.900 80.603.600 PT. Anugrah Cipta Mould 84.026.250 16.805.250 Lim Te An (PD Jaya) 29.700.000 22.275.000 PT Alcorindo Sejahtera 40.138.560 35.121.240 PT Supramas (PT Indomec Jaya) 35.915.000 26.400.000 Tn. Kwee Suwito 26.400.000 20.350.000 Bp. Junus 26.400.000 16.500.000 PT Yudha Daya Elektrik Mandiri 25.300.000 15.400.000