BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1. Struktur Modal

2.1.1.1. Pengertian Struktur Modal

Struktur modal (capital structure) merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Stuktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya”. (Sawir, 2004:2) menurut Martono (2001:240), Struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjuk oleh perbandingan hutang jangka panjang perusahaan terhadap modal sendiri. Sedangkan menurut Husnan (1996:275), struktur modal adalah perbandingan antara sumber jangka panjang bersifat pinjaman dan modal sendiri. Dari beberapa kutipan diatas dapat disimpulkan bahwa struktur modal merupakan perbandingan atau perimbangan antara total hutang dengan modal sendiri dalam perusahaan.

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran dividen kepada para pemegang saham. Jika biaya modal ini dapat diminimalisir, jumlah

dividen yang akan dibayarkan akan meingkat, dan hal ini tentunya dapat memaksimalkan harga saham.

Tujuan utama perusahaan adalah memaksimalkan kekayaan pemegang saham. Tujuan ini jelas bukan hanya menguntungkan pemegang saham, tetapi juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang menguntungkan perekonomian. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar saham dengan nilai buku saham yang bersangkutan. Ini dapat dicapai dengan membuat kebijakan struktur modal yang optimal, yaitu struktur modal yang meminimalisasi biaya modal sehingga menjaga pengembalian atas investasi tetaptinggi.Perusahaan pada umumnya menghadapi permasalahan bagaimana mengatur kombinasi yang optimal antara pinjaman utang dan modal sendiri untuk memaksimalkan nilai perusahaan secara keseluruhan.

Empat faktor yang mempengaruhi keputusan struktur modal (Brigman, 2009: 7), yaitu:

1. Risiko bisnis, yakni risiko yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan hutang. Makin besar risiko bisnis perusahaan, maka makin rendah rasio hutang yang optimal.

2. Posisi pajak perusahaan, yakni dengan menggunakan hutang maka biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya hutang yang sesungguhnya.

3. Fleksibilitas keuangan ataukemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa modal yang kuat diperlukan untuk operasi yang stabil dan pemilik modal lebih sika menanamkan modalnya pada perusahaan dengan posisi neraca yang baik bila keadaan perekonomian sulit.

4. Konservatisme atau agresivitas manajemen, yakni ada sebagian besar manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

Banyak faktor yang mempengaruhi struktur modal. Penentuan struktur modal bukanlah sebuah ilmu pasti, karena itu, meskipun perusahaan-perusahaan berada dalam industri yang sama, seringkali mempunyai struktur modal yang berbeda.Menurut Brigham (2001:5), kebijakan struktur modal melibatkan perimbangan (trade off), antara resiko dan tingkat pengembalian sebagai berikut:

a. Menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham.

b. Menggunakan lebih banyak hutang juga memperbesar tingkat pengembakian yang diharapkan.

Risiko yang makin tinggi cenderung menurunkan harga saham tetapi meningkatkan tingkat pengembangan yang diharapkan akan menaikkan harga saham tersebut, karena itu struktur modal yang optimal harus berada pada kesinambungan antara risiko dan pengembalian yang memaksimumkan harga saham.Struktur modal yang optimal adalah struktur yang memaksimalkan harga saham perusahaan, dengan menyeimbangkan antara resiko dengan pengembalian. Keseimbangan antara tingkat pengembalian dengan risiko menunjukkan keadaan struktur modal yang optimal, sedangkan bila tingkat pengembalian hutang memiliki tingkat pengembalian yang lebih tinggi daripada risiko yang diterima maka struktur modal perusahaan dapat dikatakan belum optimal dan bisa dilakukan penambahan modal sesuai dengan kebutuhan perusahaan.

2.1.1.2.Teori struktur modal

Teori struktur modal menjelaskan pengaruh antarastruktur modal dengan nilai perusahaan. Dengan kata lain, apabila perusahaan merubah sebagian modalnya dengan hutang ataupun sebaliknya, apakah akan merubah harga saham tanpa perubahan keputusan-keputusan keuangan lainnya oleh perusahaan. Tetapi bila dengan merubah struktur modal akan merubah nilai perusahaan, maka akan diperoleh struktur modal yang optimal.

Berikut ini adalah beberapa teori dari struktur modal: 1. Agency Theory (teori keagenan)

Menurut Sartono (1998:2) “Masalah keagenan (agency problem) biasanya terjadi antara manajer dengan pemegang saham atau antara stockholders dengan debtholders”. Teori ini menjelaskanbahwa struktur modal disusun untuk mengatasi permasalahan kepentingan antar kelompok seperti yang terjadi antara pemegang saham dengan manajemen perusahaan. Agency problem biasanya terjadi pada perusahaan besar karena relative kecilnya proporsi kepemilikan perusahaan oleh manajer.Konflik yang terjadi dalam teori agensi melibatkan manajer dengan pemegang saham, dimana saat posisi manajer memegang uang kas dalam jumlah yang berlebih yang memungkinkan digunakan untuk keperluan pribadi, kesalahan dalam hal ini akan mengakibatkan kesalahan manajer dalam mengambil keputusan yang tidak sesuai dengan pemegang saham, hal ini dikarenakan arus kas

bebas yang terlalu besar. Seharusnya arus kas bebas yang berlebihan dapat dikurangi dengan membeli kembali saham ataupun mengalirkannya kembali kepada pemegang saham dalam dividen yang lebih besar atau membeli kembali saham, maka hal tersebut akan menaikan harga saham dan memakmurkan pemegang saham.

Konflik yang terjadi pada substitusi asset yang dilakukan oleh pemegang saham, dimana jumlah hutangnaik secara signifikan bila dibandingkan dengan jumlah saham. Pemegang saham berusaha untuk menaikkan laba dengan meningkatkan rasio perusahaan, dimana pemegang saham akan meningkatkan risiko dengan cara memperbesar jumlah pinjaman hutang yang akan digunakan untuk pengoperasian perusahaan yang dengan tambahan modal yang semakin besar yang diperoleh dari hutang akan meningkatkan kinerja perusahaan guna memperoleh laba yang lebih besar, tetapi hal ini bukan merupakan sesuatu yang baik bagi pemegang hutang. Keuntungan perusahaan tidak akan menentukan pay-off yang akan dibayarkan, karena akan tetap sebesar jumlah bunga yang dibayarkan. Jika terjadi kerugian, risiko yang ditanggung pemegang saham tidak terlalu besar karena risiko dititik beratkan kepada perusahaan. Untuk menghindari hal tersebut, pemegang hutang akan meningkatkan jumlah bunganya sesuai dengan peningkatan hutang yang diperoleh perusahaan. Struktur modal seperti ini menyangkut permasalahn diantara pemegang hutang dengan pemegang saham.

2. Pecking Order Theory

Teori Pecking Order ( Pecking Order Theory) dalam struktur modal dijelaskan dalam empat poin berikut:

• Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi.

• Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

• Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir.

• Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapat pecking order akan diikuti, ini berarti lebih menyukai utang yang beresiko, artinya konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir. (Keown, 2000:57)

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak perlu lagi membuka diri dari pemodal luar, kalau bisa mempengaruhi sumber dana yang diperlukan tanpa memperolehnya dari pemodal luar sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk utang daripada modal sendiri dengan alasan : pertama, biaya emisi obligasi lebih murah daripada biaya emisi saham baru. Kedua, manajer khawatir penerbitan saham baru akan ditafsirkan sebagai akibat buruk dari pemodal, dan membuat harga saham akan turun. Jadi, urutan sumber pendanaan dengan mengacu pada pecking order theory adalah dana internal (fund internal), utang (debt), dan modal sendiri (equity).

3.Teori Trade Off (Trade Off Theory)

Sejumlah argumentasi terdahulu mengarah pada perkembangan yang disebut dengan “Teori Trade Off dari Leverage”, dimana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Bringham, 2006:36). Ringkasan dari teori trade off :

• Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah daripada saham biasa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan manfaat perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahaan yang dterima oleh para investor. Karenanya semakin banyak perusahaan mempergunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Modigliani-Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal sepenuhnya jika perusahaan sepenuhnya menggunakan utang 100%. • Dalamdunia nyata, perusahaan jarang menggunakan utang 100%.

Alasan utama perusahaan membatasi penggunaan utangnya adalah untuk menjaga-jaga biaya yang berhubungan dengan kebangkrutan tetap rendah.

• Terdapat beberapa tingkat batasan utang, dimana kemungkinan kebangkrutannya begitu rendah sehingga menjadi tidak penting. Kemudian, biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin penting, dan biaya-biaya tersebut mengurangi manfaat pajak atas utang dengan tingkat yang semakin tinggi. Biaya-biaya yang berhubungan dengan kebangkrutan berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas utang, sehingga harga saham perusahaan naik seiring dengan naiknya rasio utang. Akan tetapi, kemudian biaya-biaya yang berhubungan dengan kebangkrutan telah melebihi manfaat pajak, sehingga selanjutnya peningkatan rasio utang akan menurunkan nilai saham.

• Terdapat fakta bahwa banyak perusahaan besar yang sukses menggunakan utang lebih sedikit daripada yang dinyatakan dalam teori ini. Hal ini mengarah pada teori pensinyalan (Brigham, 2006:37-38).

2.1.2. Analisis Rasio

Analisis rasio dilakukan dengan melakukan perbandingan angka-angka yang terdapat di laporan keuangan dari periode yang berbeda untuk mengetahui apakah target yang hendak dicapai sudah tercapai atau belum. Perbandingan ini akan menunjukan bagaimana kinerja manajemen dalam menjalankan tugasnya, sehingga dapat dinilai apakah kinerja manajemen sudah efektif atau belum dalam mengelola perusahaan.

2.1.2.1. Pengertian Rasio Keuangan

Van Horne (2001:202) menyatakan bahwa rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

2.1.2.2. Jenis-jenis Rasio Keuangan

Berikut ini adalah jenis-jenis dari rasio keuangan yang digunakan untuk mengukur kinerja keuangan perusahaan, yaitu:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang menggambarkan kemapuan perusahaan perusahaan untuk memenuhi kewajiban jangka pendek. Fungsi lain dari rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahan).Rasio likuiditas digunakan untuk mengukur seberapa likuidnya suatu perusahaan yaitu dengan cara membandingkan semua komponen yang ada di aktiva lancar dengan komponen di passive lancar.

2. Rasio Solvabilitas (Leverage Ratio)

Rasio ini digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Dalam artian jumlah utang yang digunakan untuk membiayai aktivitas perusahaan bila dibandingkan dengan penggunaan modal sendiri.

3. Rasio Aktivitas (activity Ratio)

Rasio aktivitas digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitasnya. Hasil pengukuran yang dilakukan dari rasio ini menunjukkan perusahaan lebih efisien atau sebaliknya dalam mengelola asset yang dimilikinya.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas adalah rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

5. Rasio Pertumbuhan (Growth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usaha. Pelaksanaa analisis pada rasio ini adalah petumbuhan ekonomi, laba bersih, pendapatan per saham (earning per share) dan dividen per saham (dividend per share).

6. Rasio Penilaian (Valuation Ratio)

Rasio penilaian adalah rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi seperti :

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku

Berdasarkan penjabaran rasio-rasio diatas, peneliti menggunakan rasio solvabilitas yaitu debt to asset ratio (DAR), debt to equity ratio (DER) untuk mengukur struktur modal.

1) Debt to Asset Ratio (DAR)

Debt to Asset Ratio (DAR) yaitu rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan (Purhadi, 2006:30). DAR termasuk kedalam rasio sovabilitas atau disebut juga dengan rasio leverage.

Rasio ini menekankan pada peranan pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Rasio ini juga menginformasikan tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditor (Darsono, 2005:54).

Dari hasil pengukuran, apabila nilai rasio tinggi, artinya utang yang digunakan sebagai pendanaan semakin besar sehingga berdampak terjadi kesulitan bagi perusahaan untuk memperoleh dana pinjaman dikarenkan kekhawatiran dan ketidakmampuan perusahaan untuk melunasi utang dengan aktiva yang dimiliki.

Debt to Assets Ratio = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇

2) Debt to Equity Ratio (DER)

Rasio ini digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan rasio ini dapat diketahui setiap modal sendiri yang dijadikan sebagai jaminan utang.

Bagi pemberi pinjaman (kreditor), semakin besar rasio ini maka akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin dialami oleh perusahaan. Namun, bagi perusahaan semakin besar rasio akan semakin baik dan sebaliknya dengan rasio yang rendah maka semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva.

Rumusan untuk mencari DER yaitu:

Debt to equity ratio = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝑇𝑇𝐸𝐸 × 100%

2.1.3.Rasio Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam

keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, hal ini juga bisa dilakukan dengan menggunakan suatu metode analisis rasio keuangan. Van Home, Wachowics (2005:222), menjelaskan rasio profitabilitas adalah “ rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusahaan”. Rasio profitabilitas terbagi atas dua rasio lagi yaitu:rasio profitabilitas yang terkait dengan penjualan,rasio yang berkaitan dengan investasi.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.Menurut Gibson (2001:303),profitability is the ability of a firm to generate earning. It is measured relative to a number of bases, such as assets, sales, and investment”. Gibson mengartikan profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva

perusahaan, penjualan dan investasi. Sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

Pengguna rasio profitabilitas dapat dilakukan dengan mengunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi.. pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik kenaikan maupun penurunan, sekaligus mencari penyebab perubahan tersebut.Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

a. Profit Margin (Profit Margin on Siales) b. Return on Investment (ROI)

c. Return on Equity (ROE)

d. Laba per Lembar Saham (Earning per Share of Common Stock)

Dalam penelitian ini yang dipakai hanya yang terkait dengan ekuitas yaitu Return on Equity (ROE).

• Return on Equity (ROE)

Menurut Agus Sartono (2001), ROE merupakan pengambilan hasil atau ekuitas yang jumlahnya dinyatakan sebgai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Menurut Robert Ang (1997), bahwa menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh

maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari seorang pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan.

Return on Equity dapat dirumuskan sebagai berikut:

Return on equity (ROE) =𝐸𝐸𝑇𝑇𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸 𝑇𝑇𝐴𝐴𝑇𝑇𝑇𝑇𝐸𝐸 𝐼𝐼𝐸𝐸𝑇𝑇𝑇𝑇𝐸𝐸𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝐸𝐸𝑎𝑎 𝑇𝑇𝑇𝑇𝑇𝑇

𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝑇𝑇𝐸𝐸

2.2.Tinjauan Peneliti Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual peneliti.

Tabel 2.1 Tinjauan Peneliti Terdahulu

N o. Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Jhohor

Triwati N. Barasa (2009)

Pengaruh Debt to Equity Ratio (DER) dan Debt to Asset ratio (DAR) terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di BEI. Variabel independen:

DER (debt to equity

ratio), DAR (debt to

asset ratio) Variabel dependen: - nilai perusahaan

- secara parsial menunjukkan bahwa Debt to Equity Ratio dan

Debt to Asset Ratio tidak

berpengaruh terhadap nilai perusahaan yang diukur dengan

Market Vakue of Equity. Secara

simultan menunjukkan bahwa Debt to Equity Ratio dan Debt

to Asset Ratio berpengaruh

positif dan signifikan terhadap nilai perusahaan. 2. T. Putri M. Sibarani (2009) Analisis Pengaruh Debt to Total Asset Ratio dan Debt to Equity Ratio terhadap Earning Per Share pada perusahaan Sektor Properti dan Sektor Manufaktur yang Go Public di BEI. Variabel independen:

- Debt to Total Asset

Ratio (DTA)

- Debt to Equity Ratio (DER)

Variabel dependen : - Earning Per Share

a. Sektor Properti

- secara parsial bahwa tiap variabel independen yaitu DTA dan DER berpengaruh terhadap EPS.

- Secara uji serempak

menunjukkan bahwa semua variabel independen yaiyu DTA dan DER berpengaruh terhadap variabel dependen (EPS).

- secara parsial bahwa variabel DER berpengaruh positif terhadap EPS. Namun variabel DTA berpengaruh negative terhadap EPS.

- secara simultan bahwa semua variabel independen (DTA dan DER) berpengaruh terhadap variabel dependen (EPS).

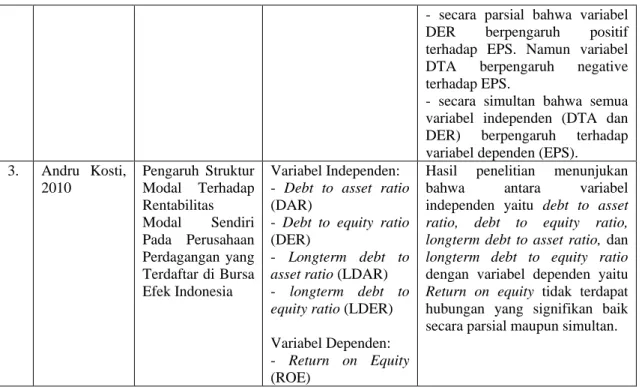

3. Andru Kosti, 2010 Pengaruh Struktur Modal Terhadap Rentabilitas Modal Sendiri Pada Perusahaan Perdagangan yang Terdaftar di Bursa Efek Indonesia Variabel Independen:

- Debt to asset ratio

(DAR)

- Debt to equity ratio (DER)

- Longterm debt to

asset ratio (LDAR)

- longterm debt to

equity ratio (LDER) Variabel Dependen:

- Return on Equity

(ROE)

Hasil penelitian menunjukan bahwa antara variabel independen yaitu debt to asset ratio, debt to equity ratio, longterm debt to asset ratio, dan longterm debt to equity ratio dengan variabel dependen yaitu Return on equity tidak terdapat hubungan yang signifikan baik secara parsial maupun simultan.

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1.Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual Debt to Asset Ratio (DAR)

(X1)

Return on Equity (ROE) Debt to Equity Ratio (DER)

Dalam penelitian ini, peneliti menggunakan rasio solvabilitas atau leverage ratio untuk mengukur struktur modal, yaitu menggunakan Debt to Asset Ratio dan . Debt to Equity Ratio.Debt to Asset Ratio menunjukkan perbandingan antara hutang dengan ekuitas. Rasio ini menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas. Debt to Equity Ratio menunjukkan banyaknya hutang yang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Untuk kinerja perusahaan pengukuran digunakan rasio profitabilitas yang menggunakan Return on Equity (ROE) sebagai variabel dependen, yang digunakan untuk mengukur keefisiensian perusahaan dalam menggunakan modal sendiri.

2.3.2.Hipotesis Penelitian

“Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena (Erlina, 2011:42).”

Berdasarkan tinjauan pustaka dan kerangka konseptual yang telah diuraikan sebelumnya maka dapat dirumuskan hipotesis berikut:

1. H1 : Debt to Asset Ratio (DAR) berpengaruh signifikan terhadap Return on Equity (ROE).

2. H2 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Return on Equity (ROE).

3. H3 : Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara simultan terhadap Return on Equity (ROE).