BAB II

KAJIAN TEORI DAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Pengendalian Anggaran

Anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi dimasa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dan beberapa periode yang akan datang (Ulum, 2008: 98).

Menurut Mardiasmo (2005: 61) anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode yang

tertentu yang dinyatakan dalam ukuran finansial, sedangkan

penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup rumit dan mengandung nuansa politik yang tinggi. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politik. Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas.

Anggaran negara menurut John F Due dalam Ulum (2008: 98) adalah suatu pernyataan tentang perkiraan pengeluaran dan penerimaan yang diharapkan akan terjadi dalam suatu periode dimasa depan, serta data dari pengeluaran dan penerimaan yang sungguh-sungguh terjadai dimasa lalu. Sedangkan anggaran pemerintah daerah menurut Halim (2007: 36) adalah rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Anggaran merupakan dokumen yang menggambarkan kondisi keuangan dari suatu organisasi dimasa yang akan datang. Anggaran juga menggambarkan mengenai rencana strategis yang akan dilaksanakan oleh organisasi pemerintah daerah berdasarkan mandat yang diberikan

oleh para stakeholeder pemerintah daerah.

Berdasarkan pengertian anggaran negara sebagaimana di atas, Ulum (2008: 98-99), menyatakan anggaran negara tidak hanya dapat diketahui besarnya rencana penerimaan dan pengeluaran pemerintah untuk suatu periode dimasa depan, akan tetapi juga dapat diketahui mengenai penerimaan dan pengeluaran negara yang sungguh-sungguh terjadi dimasa lalu. Sehingga secara lebih terinci dapat pula dinyatakan bahwa:

1. Anggaran negara adalah gambaran dari kebijaksanaan pemerintah yang dinyatakan dalam ukuran uang, yang meliputi baik kebijaksanaan pengeluaran pemerintah suatu periode dimasa depan

maupun kebijaksanaan penerimaan pemerintah untuk metutup pengeluaran tersebut.

2. Disamping mengungkapkan kebijaksanaan pemerintah untuk suatu periode dimasa depan, dari anggaran negara dapat diketahui pula realisasi pelaksanaan kebijaksanaan pemerintah dimasa lalu.

3. Sehingga melalui anggaran negara dapat diketahui tercapai atau tidaknya kebijaksanaan yang ditetapkan pemerintah di masa yang lalu, serta maju atau mundurnya kebijaksanaan yang hendak dicapai pemerintah dimasa yang akan datang.

Anggaran merupakan managerial plan for action untuk memfasilitasi

terciptanya tujuan organsiasi. Adapun aspek-aspek yang harus ada dalam anggaran sektor publik meliput aspek perencanaan, aspek pengendalian dan aspek akuntablitas, (Mardiasmo, 2005: 61).

Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik. Menurut Revrisond dalam Fuadi (2013) pengendalian anggaran adalah proses untuk memastikan bahwa anggaran sampai hal yang spesifik dilaksanakan secara tepat dan efisien. Pengendalian terhadap pelaksanaan anggaran dilakukan dengan tujuan menjamin agar

pengumpulan penerimaan negara dan penyaluran

pengeluaran-pengeluaran negara tidak menyimpang dari rencana yang telah digariskan dalam anggaran negara.

Revrisond dalam Fuadi (2013) menjelaskan bahwa pengedalian keuangan negara adalah segala tindakan untuk menjamin agar pengelolaan keuangan negara berjalan sesuai dengan tujuan, rencana, dan aturan-aturan yang telah digariskan. Karena yang menjadi objek pengendalian keuangan negara terutama adalah anggaran negara, maka pengendalian keuangan negara dari segi anggaran dapat pula dinyatakan sebagai segala kegiatan untuk menjamin agar pengumpulan penerimaan-penerimaan negara, dan penyaluran pengeluaran-pengeluaran negara, tidak menyimpang dari rencana yang telah digariskan dalam anggaran.

Bastian (2006: 180) mengatakan faktor penentu efektifitas

pengendalian suatu anggaran dilihat dari segi anggaran adalah sebagai berikut: 1) teknik perhitungan perkiraan pendapatan dan pengeluaran 2) fleksibilitas dalam fiskal, 3) tingkat pengeluaran yang diharapkan fasilitas dalam pemberlakuan tingkat pajak, 4) batasan proses anggaran , 5) waktu dan informasi, 6) manajemen keuangan, 7) waktu yang salah dalam melepaskan dana, 8) biaya yang terlalu besar, 9) kurangnya fleksibilitas dalam menggunakan dana, 10) hambatan sumber daya manusia.

Mardiasmo (2005: 64) mengatakan sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya. Selain itu anggaran digunakan untuk memberi informasi dan meyakinkan legislatif bahwa pemerintah bekerja secara efisien tanpa ada korupsi dan

pemborosan. Pengendalian anggaran pulik dapat dilakukan melalui empat cara, yaitu:

1. Membandingkan kerja aktual dengan kinerja yang dianggarkan 2. Menghitung selisih anggaran

3. Menemukan penyebab yang dapat dikendalikan dan tidak dapat dikendalikan atas suatu varians.

4. Merivisi standar biaya atau target anggaran untuk tahun berikutnya. Anggaran pendapatan dan belanja negara/daerah (APBN/ APBD) yang dipresentasikan setiap tahun oleh eksekutif, memberi informasi rinci kepada DPR/DPRD dan masyarakat tentang program-program apa yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dilayani. Penyusunan dan pelaksanaan anggaran tahunan merupakan rangkaian proses anggaran. Proses pengendalian dan penyusunan anggaran mempunyai 4 tujuan (Ulum, 2008: 106), yaitu:

1. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi antar bagain dalam lingkungan pemerintah.

2. Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik memalui proses pemrioritasan.

3. Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja. 4. Meningkatkan transparansi dan pertanggungjawaban pemerintah

Pengendalian adalah mekanisme yang dilakukan oleh eksekutif (pemerintah daerah) untuk menjamin dilaksanakannya sistem dan kebijakan manajemen sehingga tujuan organisasi dapat dicapai (Mardiasmo, 2004: 213). Dalam melakukan pengendalian anggaran pemerintah daerah dan DPRD harus mengetahui dan menguasai prinsip-prinsip pokok dalam siklus anggaran. Sebagaimana dikatakan oleh Ulum (2008: 108), bahwa prinsip-prinsip anggaran perlu diketahui dan dikuasai dengan baik oleh penyelenggara pemerintah. Mardiasmo (2004) dan Ulum (2008) mengatakan pada dasarnya siklus anggaran terdiri dari empat tahap, yaitu tahap persiapan dan penyusunan anggaran, tahap ratifikasi, tahap implementasi dan tahap pelaporan dan evaluasi.

1. Tahap Persiapan dan penyusunan anggaran.

Pada tahap persiapan dan penyusunan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Terkait dengan masalah tersebut, yang perlu diperhatikan adalah sebelum menyetujui taksiran pengeluaran, hendaknya terlebih dahulu dilakukan penaksiran pendapatan secara akurat. Selain itu, haru disadari adanya masalah yang cukup berbahaya jika anggaran pendapatan diestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaran pengeluaran, (Mardiasmo, 2004: 212).

Dalam persoalan estimasi, yang perlu mendapat perhatian adalah

terdapatnya faktor uncertainty (tingkat ketidak pastian) yang cukup

betul dalam menentukan besarnya suatu mata anggaran. Besarnya suatu mata anggaran sangat tergantung pada teknik dan sistem anggaran yang digunakan, (Mardiasmo, 2004: 212).

2. Tahap Ratifikasi Anggaran

Tahap berikutnya adalah budget ratification. Tahap ini merupakan

tahap yang melibatkan proses politik yang cukup rumit dan cukup berat. Pimpinan eksekutif (kepala Daerah) dituntut tidak hanya memiliki managerial skill namun jiga harus mempunyai political skill,

salesmanship, dan coaltion building yang memadai. Integritas dan kesiapan mental yang tinggi dari eksekutif sangat penting dalam tahap ini. Hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari legislatif.

3. Tahap Pelaksanaan Anggaran

Setelah anggaran disetujui oleh legislatif, tahap berikutnya adalah pelaksanaan anggaran. Dalam tahap ini, hal terpenting harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem Informasi akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini betanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya.

Sistem akuntansi yang digunakan hendaknya juga mendukung pengendalian anggaran.

4. Tahap Pelaporan Dan Evaluasi Anggaran.

Tahap terakhir dari siklus anggaran adalah pelaporan dan evaluasi anggaran. Tahap persiapan, ratifkasi dan implementasi anggaran terkait dengan aspek operasional anggaran, sedangkan tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Apabila pada tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka pada tahap pelaporan dan evaluasi anggaran biasanya tidak akan menemui banyak masalah.

2.1.2 Akuntabilitas Kinerja Pemerintah. 2.1.2.1 Pengertian Akuntabilitas

Akuntabilitas adalah kewajiban agen untuk mengelola sumber daya, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumberdaya publik kepada pihak pemberi mandat. Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang berkepentingan. Penekanan utama akuntabilitas publik adalah pemberian informasi kepada publik dan konstituen lainnya yang menajdi pemangku kepentingan. Akuntabilitas juga terkait dengan

kewajiban untuk menjelaskan dan menjawab pertanyaan mengenai apa yang telah, sedang dan telah dilakukan, (Mahmudi, 2010: 9).

Menurut Mardiasmo (2005:20) akuntabilias adalah kewajiban

pihak pemegang amanah (agent) untuk memberikan

pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (prinsipal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Untuk meningkatkan pelaksanaan pemerintahan yang berdaya guna, berhasil guna bersih dan bertanggungjawab telah diterbitkan, yang pelaksanaannya lebih lanjut didasarkan atas pedoman penyusunan pelaporan akuntabilitas kinerja instansi pemerintah yang diterbitkan oleh Lembaga Administrasi Negara. SK Kepala LAN No. 239/IX/6/8/2003 tanggal 25 Maret 2003 tentang pedoman penyusunan dan pelaporan akuntansi kinerja instansi pemerintah menyatakan bahwa akuntabilitas adalah kewajiban untuk menyampaikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak dan berkewenangan untuk meminta keterangan atau pertanggungjawaban.

Akuntabilitas kinerja atau akuntabilitas manajerial adalah

pertanggungjawaban lembaga publik untuk melakukan pengelolaan organisasi secara efisien dan efektif. Akuntabiitas kinerja juga berkaitan dengan akuntablitas proses yang berarti bahwa proses organisasi harus

dapat dipertanggungjawabkan, dengan kata lain tidak terjadi inefisiensi dan ketidakefektivan organisasi, (Mahmudi, 2010: 10).

Menurut Inpres No. 7 tahun 1999 akuntabilitas kinerja instansi pemerintah (AKIP) adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik. Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yan memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban. Oleh karena itu, maka semua instansi pemerintah, Badan dan Lembaga Negara di pusat dan daerah sesuai dengan tugas pokok masing-masing harus memahami lingkup akuntabilitasnya masing-masing, karena akuntabilitas yang diminta meliputi keberhasilan dan juga kegagalan pelaksanaan misi instansi yang bersangkutan, (Pratama, 2013).

Akuntabilitas kinerja instansi pemerintah merupakan kewajiban

untuk memberikan pertanggungjawaban atau menjawab dan

menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban. Berdasarkan pengertia tersebut, maka semua Instansi Pemerintah, Badan dan Lembaga Negara di Pusat dan Daerah sesuai dengan tugas pokok

masing-masing, karena akuntabilitas yang diminta meliputi keberhasilan dan juga kegagalan pelaksanaan misi instansi yang bersangkutan.

2.1.2.2 Tujuan Dan Sasaran Akuntablitas Kinerja.

Berdasarkan Inpres No. 7 1999 disebutkan bahwa tujuan dari akuntabilitas kinerja instansi pemerintah adalah untuk mendorong terciptanya akuntabilitas kinerja instansi pemerintah sebagai salah satu prasyarat untuk tercapainya pemerintahan yang baik dan terpercaya. Sedangkan sasaran dari akuntabilitas kinerja instansi pemerintahan adalah sebagai berikut:

1. menjadikan instansi pemerintah yang akuntabel sehingga dapat beroperasi secara efisien, efektif dan responsif terhadap aspirasi masyarakat dan lingkungannya.

2. terwujudnya transparansi instansi pemerintah

3. terwujudnya partisipasi masyarakat dalam pelaksanaan pembangunan nasional

4. terpeliharanya kepercayaan masyarakat kepada pemerintah

Pratama (2013) menyatakan pelaksanaan akuntabilitas di lingkungan instansi pemerintah, perlu memperhatikan prinsip-prinsip sebagai berikut:

1. Harus ada komitmen dari pimpinan dan seluruh staf instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel.

2. Harus merupakan suatu sistem yang dapat menjamin penggunaan sumber-sumber daya secara konsisten dengan peraturan perundang-undangan yang berlaku

3. Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan

4. Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5. Harus jujur, objektif, transparan, dan inovatif sebagai katalisator

perubahan manajemen instansi pemerintah dalam bentuk

pemutakhiran metode dan teknik pengukuran kerja dan penyusunan laporan akuntabilitas.

Adapun indikator yang digunakan untuk menilai akuntabilitas kinerja menurut Zyn (2011) indikator akuntabilitas kinerja dapat diukur dengan beberapa indikator berikut:

1. Pertanggungjawaban perumusan rencana kerja keuangan, yaitu mengajukan pengajuan anggaran sesuai dengan prinsip-prinsip penganggaran, mengintegresikan pendekatan penganggaran serta, memiliki kelengkapan dokumen dalam mengajukan anggaran.

2. Pertanggungjawaban pelaksanaan dan pembiayaan kegiatan,

dilakukan untuk menilai apakah pelaksanaan kegiatan didasarkan pada prinsip hemat, efisien dan efektif serta untuk menilai apakah sumber pembiayaan jelas dan tepat sasaran.

3. Pertanggungjawaban evaluasi kinerja, dilakukan untuk apakah evaluasi kinerja telah dilakukan sesuai standar dan peraturan yang ditetapkan serta untuk menilai kehandalan laporan keuangan sebagai bentuk pertanggungjawaban kinerja.

4. Pertanggungjawaban pelaksanaan pelaporan keuangan, indikator ini dilakukan untuk menilai apakah informasi keuangan yang disajikan sebagai bentuk pertanggungjawaban pelaporan dapat dipahami dengan baik, indikator ini juga dilakukan untuk menilai apakah penyampaian laporan keuangan telah disampaikan tepat waktu.

2.1.2.3 Unsur-Unsur Akutabilitas

Akuntabilitas yang harus dilakukan oleh organisasi sektor publiK terdiri atas beberapa dimensi. B.Guy Peters dalam Krina P (2004) menyebutkan adanya tiga unsur-unsur akuntabilitas yaitu akuntabilitas keuangan, akuntabilitas admnistrtif, dan akuntabilitas kebijakan publik. 1. Akuntabilitas Keuangan

Akuntabilitas Keuangan adalah keuangan yang harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Secara tertib adalah bahwa keuangan harus dikelola secara tepat waktu dan tepat guna

yang didukung dengan bukti-bukti administrasi yang dapat

adalah bahwa pengelolaan keuangan harus berpedoman pada peraturan perundang-undangan. Efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil. Efisien merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu. Ekonomis merupakan perolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah. Transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan publik. .

Menurut Peraturan Menteri Dalam Negeri No 13 Tahun 2006 Pasal 4 Akuntabilitas Keuangan meliputi:

a. Keuangan Daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarkat.

b. Secara tertib sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah dikelola secara tepat waktu dan tepat guna yang

didukung dengan bukti-bukti administrasi yang dapat

dipertanggungjawabkan.

c. Taat pada peraturan perundang-undangan sebagaimana dimaksud pada ayat (1) adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan

d. Efektif sebagaimana dimaksud pada ayat (1) merupakan hasil pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

e. Efisien sebagaimana dimaksud pada ayat (1) merupakan pencapain keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

f. Ekonomis sebagaimana dimaksud pada ayat (1) merupakan perolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah

g. Transparan sebagaimana dimaksud pada ayat (1) merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

h. Bertanggungjawab sebagaimana dimaksud pada ayat (1) merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

i. Keadilan sebagaimana dimaksud pada ayat (1) adalah keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan objektif.

j. Kepatutan sebagaimana dimaksud pada ayat (1) adalah tindakan atau suatu sikap yang dilakukan secara wajar dan proporsional.

k. Manfaat untuk masyarakat sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

2. Akuntabilitas Administratif

Akuntabilitas publik adalah prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pemerintah dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak-pihak yang terkena dampak pengendalian kebijakan. Pengambilan keputusan dalam organisasi-organisasi publik melibatkan banyak pihak. Oleh sebab itu wajar apabila rumusan kebijakan merupakan hasil kesepakatan antara warga pemilih (constituency) para pemimpin, serta para pelaksana di lapangan. Sedangkan dalam bidang politik, yang juga berhubungan dengan masyarakat secara umum, akuntabilitas didefinisikan sebagai mekanisme penggantian pejabat atau penguasa, tidak ada usaha untuk membangun monoloyalitas secara sistematis, serta ada definisi dan

penanganan yang jekas terhadap pelanggaran kekuasaan dibawah rule of

law. Sedangkan Public Accountability didefinisikan sebagai adanya pembatasan tugas yang jelas dan efisien. Menurut Peraturan Menteri Dalam Negeri No 13 Tahun 2006 Pasal 15, 16, 19, dan 21 Akuntabilitas Administratif meliputi:

Pasal 15

a. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan pendapatan daerah.

b. Penyusunan APBD sebagaimana dimaksud pada ayat (1) berpedoman kepada RKPD dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara.

c. APBD mempunyai fungsi otoritasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

d. APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan peraturan daerah.

Pasal 16

a. Fungsi otoritasi sebagaimana dimaksud dalam pasal 15 ayat (3) mengandung arti bahwa anggaran daerah menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

b. Fungsi perencanaan sebagaimana dimaksud pada pasal 15 ayat (3) mengandung arti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

c. Fungsi pengawasan sebagaimana dalam pasal 15 ayat (3) mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelengaraan pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

d. Fungsi alokasi sebagaimana dimaksud dalam pasal 15 ayat (3) mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan

pemborosan sumber daya, serta meningkatkan efisiensi dan efektifitas perekonomian.

e. Fungsi distribusi sebagaimana dimaksud dalam pasal 15 ayat (3)

mengandung arti bahwa kebijakan anggaran daerah harus

memperhatikan rasa keadilan dan kepatutan.

f. Fungsi stabilisasi sebagaimana dimaksud dalam pasal 15 ayat (3) mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah

Pasal 19

Dalam menyusun APBD, penganggaran pengeluaran

sebagaimana dimaksud dalam pasal 18 ayat (1) harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup. Pasal 21

APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

3. Akuntabilitas Kebijakan Publik

Menurut Peraturan Menteri Dalam Negeri No 13 Tahun 2006 Pasal 239, Akuntabilitas Kebijakan meliputi:

1. Kepala daerah menetapkan peraturan kepala daerah tentang kebijakan akuntansi pemerintah daerah dengan berpedoman pada standar akuntansi pemerintahan.

2. Kebijakan akuntansi sebagaimana dimaksud dalam ayat (1) merupakan dasar pengakuan, pengukuran dan pelaporan atas asset, kewajiban, ekuitas, pendapatan, belanja, dan pembiayaan serta laporan keuangan.

3. Peraturan kepala daerah sebagaimana dimaksud pada ayat (1) sekurang-kurangnya memuat:

a. Definisi, pengakuan, pengukuran dan pelaporan setiap akun dalam keuangan;

b. Prinsip-prinsip penyusunan dan penyajian pelaporan keuangan. 4. Dalam pengakuan dan pengukuran sebagaimana dimaksud pada ayat

(3) huruf (a) juga mencakup kebijakan mengenai harga perolehan dan kapitalisasi asset.

5. Kebijakan harga perolehan sebagaimana dimaksud pada ayat (4) merupakan pengakuan terhadap jumlah kas/ setara kas yang

dibayarkan terdiri dari belanja modal, belanja administrasi

pembelian/pembangunan, belanja pengiriman, pajak dan nilai wajar imbalan lainnya yang dibayarkan sebagai komponen harga perolehan. 6. Kebijakan kapitalisasi asset sebagaimana dimaksud pada ayat (4)

merupakan pengakuan terhadap jumlah kas/setara kas dan nilai wajar imbalan lainnya yang dibayarkan sebagai penambah nilai asset tetap.

2.2 Kajian Penelitian Terdahulu

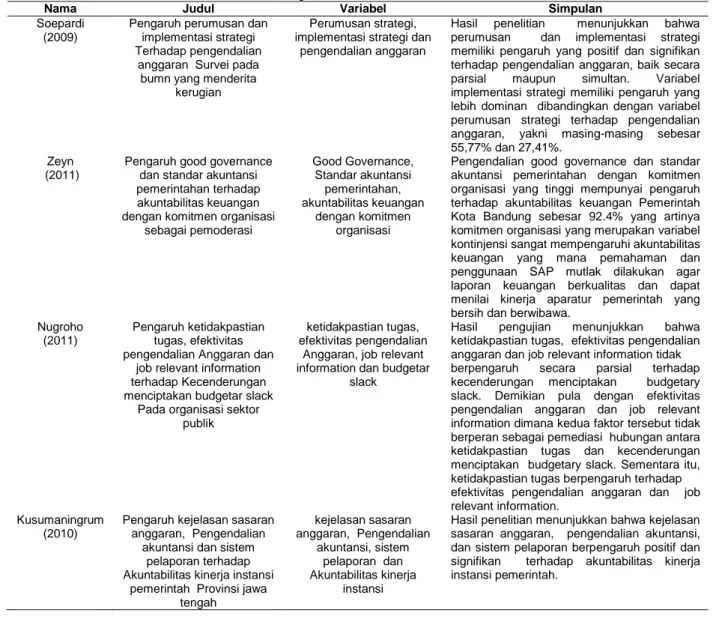

Kajian Penelitan terdahulu yang dijadikan acuan dalam melakukan penelitian ini dapat dijelaskan sebagai berikut:

1. Soepardi (2010) dengan judul pengaruh perumusan dan implementasi strategi terhadap pengendalian anggaran survei pada BUMN yang menderita kerugian. Hasil penelitian menunjukkan bahwa perumusan dan implementasi strategi memiliki pengaruh yang positif dan signifikan terhadap pengendalian anggaran, baik secara parsial maupun simultan. Variabel implementasi strategi memiliki pengaruh yang lebih dominan dibandingkan dengan variabel perumusan strategi terhadap pengendalian anggaran.

2. Zeyn (2011) dengan judul pengaruh good governance dan standar

akuntansi pemerintahan terhadap akuntabilitas keuangan dengan

komitmen organisasi sebagai pemoderasi. Hasil penelitian

membuktikan pengendalian good governance dan standar akuntansi

pemerintahan dengan komitmen organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan Pemerintah Kota Bandung, artinya komitmen organisasi yang merupakan variabel kontinjensi sangat mempengaruhi akuntabilitas keuangan yang mana pemahaman dan penggunaan SAP mutlak dilakukan agar laporan keuangan berkualitas dan dapat menilai kinerja aparatur pemerintah yang bersih dan berwibawa.

3. Nugroho (2011) dengan judul pengaruh ketidakpastian tugas,

efektivitas pengendalian anggaran dan job relevant information

terhadap kecenderungan menciptakan budgetar slack pada organisasi

sektor publik. Hasil pengujian menunjukkan bahwa ketidakpastian

tugas, efektivitas pengendalian anggaran dan job relevant information

tidak berpengaruh secara parsial terhadap kecenderungan

menciptakan budgetary slack. Demikian pula dengan efektivitas

pengendalian anggaran dan job relevant information dimana kedua

faktor tersebut tidak berperan sebagai pemediasi hubungan antara

ketidakpastian tugas dan kecenderungan menciptakan budgetary

slack. Sementara itu, ketidakpastian tugas berpengaruh terhadap

efektivitas pengendalian anggaran dan job relevant information.

4. Kusumaningrum (2010) dengan judul pengaruh kejelasan sasaran anggaran, Pengendalian akuntansi dan sistem pelaporan terhadap Akuntabilitas kinerja instansi pemerintah Provinsi Jawa Tengah. Hasil

penelitian menunjukkan bahwa kejelasan sasaran anggaran,

pengendalian akuntansi, dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Untuk lebih jelas tentang kajian penelitian yang relevan tersebut dapat dilihat pada tabel 2 berikut:

Tabel 2: Kajian Penelitian Terdahulu

Nama Judul Variabel Simpulan

Soepardi (2009)

Pengaruh perumusan dan implementasi strategi Terhadap pengendalian anggaran Survei pada bumn yang menderita

kerugian

Perumusan strategi, implementasi strategi dan

pengendalian anggaran

Hasil penelitian menunjukkan bahwa

perumusan dan implementasi strategi

memiliki pengaruh yang positif dan signifikan terhadap pengendalian anggaran, baik secara

parsial maupun simultan. Variabel

implementasi strategi memiliki pengaruh yang lebih dominan dibandingkan dengan variabel perumusan strategi terhadap pengendalian anggaran, yakni masing-masing sebesar 55,77% dan 27,41%.

Zeyn (2011)

Pengaruh good governance dan standar akuntansi pemerintahan terhadap akuntabilitas keuangan dengan komitmen organisasi

sebagai pemoderasi Good Governance, Standar akuntansi pemerintahan, akuntabilitas keuangan dengan komitmen organisasi

Pengendalian good governance dan standar akuntansi pemerintahan dengan komitmen organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan Pemerintah Kota Bandung sebesar 92.4% yang artinya komitmen organisasi yang merupakan variabel kontinjensi sangat mempengaruhi akuntabilitas keuangan yang mana pemahaman dan penggunaan SAP mutlak dilakukan agar laporan keuangan berkualitas dan dapat menilai kinerja aparatur pemerintah yang bersih dan berwibawa.

Nugroho (2011)

Pengaruh ketidakpastian tugas, efektivitas pengendalian Anggaran dan

job relevant information terhadap Kecenderungan menciptakan budgetar slack

Pada organisasi sektor publik

ketidakpastian tugas, efektivitas pengendalian

Anggaran, job relevant information dan budgetar

slack

Hasil pengujian menunjukkan bahwa

ketidakpastian tugas, efektivitas pengendalian anggaran dan job relevant information tidak

berpengaruh secara parsial terhadap

kecenderungan menciptakan budgetary

slack. Demikian pula dengan efektivitas pengendalian anggaran dan job relevant information dimana kedua faktor tersebut tidak berperan sebagai pemediasi hubungan antara ketidakpastian tugas dan kecenderungan menciptakan budgetary slack. Sementara itu, ketidakpastian tugas berpengaruh terhadap efektivitas pengendalian anggaran dan job relevant information.

Kusumaningrum (2010)

Pengaruh kejelasan sasaran anggaran, Pengendalian

akuntansi dan sistem pelaporan terhadap Akuntabilitas kinerja instansi

pemerintah Provinsi jawa tengah kejelasan sasaran anggaran, Pengendalian akuntansi, sistem pelaporan dan Akuntabilitas kinerja instansi

Hasil penelitian menunjukkan bahwa kejelasan sasaran anggaran, pengendalian akuntansi, dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

2.3 Kerangka Pikir

Anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimiliki pada

kebutuhan-kebutuhan yang tidak terbatas (the process of allocating

resource to unlimitied demands). Anthony dan Govindarajan (2005)

dalam Kusumanigrum (2010), mengemukakan bahwa anggaran

pendek yang efektif dalam organisasi. Dari pengertian tersebut dapat dikatakan sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial. Penyusunan anggaran dalam organisasi sektor publik, terutama pemerintah merupakan sebuah proses yang cukup rumit dan mengandung muatan politis.

Anggaran pemerintah daerah yang tertuang dalam APBD adalah rencana kerja keuangan tahunan pemerintah daerah dalam satu tahunnya disusun secara jelas dan spesifik dan merupakan desain teknis pelaksana, strategi untuk mencapai tujuan daerah. Anggaran yang baik tidak hanya memuat informasi tentang pendapatan, belanja dan pembiayaan umum lebih dari itu anggaran harus memberikan informasi mengenai kondisi kinerja pemerintah daerah yang akan dicapai sehingga anggaran dapat dijadikan tolak ukur pencapaian kinerja dengan kata lain kualitas anggaran daerah dapat menentukan kualitas pelaksanaan fungsi- fungsi pemerintah daerah, (Suwandi, 2013).

Menurut Mardiasmo (2002) dan Suwandi (2013) salah satu alat yang digunakan manajemen dalam melakukan perencanaan dan pengendalian jangka pendek dalam organisasi adalah anggaran. Nuraini (2011)

berpendapat bahwa pengelolaan pemerintah daerah yang

berakuntabilitas, tidak lepas dari anggaran pemerintah daerah. Hal ini sesuai dengan pendapat Mardiasmo (2002), yang menyatakan bahwa wujud dari penyelenggara otonomi daerah adalah pemanfaatan sumber

daya yang dilakukan secara ekonomis, efisien, efektif, adil, dan merata untuk mencapai akuntabilitas publik. Anggaran diperlukan dalam pengelolaan sumber daya tersebut baik untuk mencapai kinerja yang diharapkan oleh masyarakat dan untuk menciptakan akuntabilitas terhadap masyarakat.

Sebagai alat pengendalian, anggaran sektor publik digunakan untuk meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya. Selain itu anggaran digunakan untuk memberi informasi yang meyakinkan legislatif bahwa pemerintah bekerja secara efisien, tanpa ada korupsi dan pemborosan.

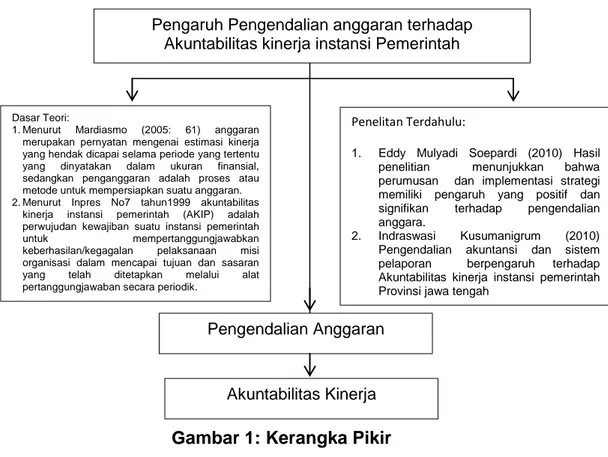

Berdasarkan uraian tersebut maka kerangka pikir dalam penelitan ini dapat digambarkan sebagai berikut:

Gambar 1: Kerangka Pikir

Pengaruh Pengendalian anggaran terhadap Akuntabilitas kinerja instansi Pemerintah

Dasar Teori:

1. Menurut Mardiasmo (2005: 61) anggaran merupakan pernyatan mengenai estimasi kinerja yang hendak dicapai selama periode yang tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. 2. Menurut Inpres No7 tahun1999 akuntabilitas

kinerja instansi pemerintah (AKIP) adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik.

Penelitan Terdahulu:

1. Eddy Mulyadi Soepardi (2010) Hasil

penelitian menunjukkan bahwa

perumusan dan implementasi strategi memiliki pengaruh yang positif dan

signifikan terhadap pengendalian

anggara.

2. Indraswasi Kusumanigrum (2010)

Pengendalian akuntansi dan sistem

pelaporan berpengaruh terhadap

Akuntabilitas kinerja instansi pemerintah Provinsi jawa tengah

Pengendalian Anggaran

2.4 Hipotesis Penelitian

Berdasarkan kerangka pikir tersebut maka hipotesis dalam penelitian ini adalah diduga terdapat pengaruh pengendalian anggaran terhadap akuntabilitas kinerja pada Dinas Pendidikan Nasional Kabupaten Gorontalo