BAB II

LANDASAN TEORI

A. Pengertian SahamSaham adalah“sebuah surat berharga yang dikeluarkan sebuah perusahaan yang berbentuk perseroan terbatas (emiten) yang menyatakan bahwa pemilik saham tersebut adalah juga pemilik dari sebagian perusahaan itu” (Husnan, 2009:279). pemilik saham suatu perusahaan, disebut sebagai pemegang saham, merupakan pemilik perusahaan. Tanggung jawab pemilik perusahaan yang berbentuk PT terbatas pada modal yang disetorkan. Menurut penelitian sebelumnya, Dalam praktek menurut Darmadji dan Hendi (2001: 6) menyebutkan bahwa dikenal adanya beraneka ragam jenis saham, antara lain : 1. Cara Peralihan Hak

Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis nama pemiliknya. Cara pemindahannya harus memenuhi prosedur tertentu yaitu dengan dokumen peralihan, kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham.

2. Hak tagihan (klaim)

Ditinjau dari segi manfaatnya, pada dasarnya saham dapat digolongkan menjadi saham biasa dan saham preferen.

b. Saham preferen (preferred stock). Saham preferen merupakan gabungan antara pendanaan antara hutang dan saham biasa. Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah :

1) Cumulative preferred stock. Saham preferen jenis ini memberikan hak pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka akan diperhitungkan pada tahun – tahun berikutnya.

2) Non cumulative preferred stock. Pemegang saham jenis ini mendapat prioritas dalam pembagian deviden sampai pada suatu persentase atau jumlah tertentu, tapi tidak bersifat kumulatif. Dengan demikian apabila pada suatu tahun tertentu deviden yang dibayarkan lebih kecil dari yang ditentukan atau tidak dibayar sama sekali, maka hal ini tidak dapat diperhitungkan pada tahun berikutnya.

3) Participating preferred stock. Pemilik saham jenis ini disamping memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra deviden apabila perusahaan dapat mencapai sasaran yang ditetapkan.

4) Convertible preferred stock (saham istimewa). Pemegang saham istimewa mempunyai hak lebih tinggi dibanding pemegang saham lainnya. Hak lebih itu terutama dalam penunjukkan direksi perusahaan.

3. Berdasarkan kinerja saham a. Blue chip stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata – rata deviden yang dibayarkan pada tahun sebelumnya.

c. Growth stock

Saham ini merupakan saham – saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leaderdi industri sejenis yang mempunyai reputasi tinggi.

d. Speculative stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter cyclical stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

B. PERUBAHAN HARGA SAHAM

Saham merupakan bukti kepemilikan atas suatu perusahaan berbentuk Perseroan Terbatas. Harga suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham merupakan harga perdananya. Perubahan harga saham dipengaruhi oleh kekuatan permintaan dan penawaran yang terjadi di pasar sekunder. Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin naik. Dan sebaliknya jika semakin banyak investor yang menjual atau melepaskan akan berdampak pada turunnya harga saham. Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.

Secara umum semakin baik keuangan perusahaan dan semakin banyak keuntungan yang dinikmati oleh pemegang saham, kemungkinan harga saham akan naik. Tetapi saham yang memiliki tingkat keuntungan yang baik juga bisa mengalami penurunan harga. Hal ini dapat di sebabkan oleh keadaan pasar saham. Hal seperti ini tidak akan hilang jika kepercayaan pemodal belum pulih, kondisi ekonomi belum membaik ataupun hal – hal lain yang membaik. Salah

dapat diatasi dengan cara dengan menahan saham tersebut sampai keadaan pasar membaik.

Analisis saham merupakan salah satu dari sekian tahapan dalam proses investasi yang melakukan analisis terhadap individual atau kelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.(Husnan,2009)

1. Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan ;

a. Mengestimasi nilai faktor – faktor fundamental yang mempengatuhi harga saham di masa yang akan datang.

b. Menerapkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental merupakan “analisis historis atau kekuatan keuangan dari suatu perusahaan yang sering disebut company analisys”(Husnan,2009:307). Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis. Dalam company analysis para pemodal (investor) akan mempelajari laporan keuangan perusahaan yang salah satunya dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang

mungkin ada, mengevaluasi efisiensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Para analisis fundamental mencoba memperkirakan harga saham di masa datang dengan mengestimasi nilai faktor – faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang, dan menempatkan hubungan faktor – faktor tersebut sehingga diperoleh taksiran harga saham. 2. Analisis Teknikal

Analisis teknikal menurut Husnan (2009:341) adalah sebagai berikut : merupakan suatu teknik yang merupakan data atau catatan pasar untuk mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan, serta faktor – faktor yang bersifat teknis.

Model analisis teknikal lebih menekankan pada perilaku pasar modal dimasa datang berdasarkan kebiasaan dimasa lalu. Analisis ini berupaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga pasar tersebut (kondisi pasar) diwaktu lalu. Para penganut analisis ini, menyatakan bahwa :

a. Harga saham mencerminkan informasi yang relevan

b. Informasi tersebut ditunjukkan oleh perubahan harga saham diwaktu lalu.

c. Karena harga saham akan mempunyai pola tertentu, maka pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor –faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham dibeli atau harus dijual.

C. Beberapa faktor yang mempengaruhi perubahan harga saham

Menurut Kasmir (2002), beberapa rasio keuangan yang dianggap penting antara lain :

1. Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu bank. Dalam rasio ini terdiri dari beberapa jenis rasio yaitu : Banking Ratio, Asset to Loan Ratio, Loan to Deposit Ratio,Quick Ratio, Investing Policy Ratio, Investment Portofolio Ratio, Cash Ratio, Investment Risk Ratio, Liquidity Risk Ratio, Credit Risk Ratio, Deposit Risk Ratio.

2. Rasio Solvabilitas

Rasio ini bertujuan untuk mengukur efisiensi bank dalam menjalankan aktivitasnya. Dalam rasio ini terdiri dari beberapa jenis yaitu : capital adequacy ratio,primary ratio, riks assets ratio, secondary riks ratio, capital risk, capital ratio.

3. Rasio Rentabilitas

Rasio rentabilitas bertujuan untuk mengukur efektivitas bank dalam mencapai tujuannya. Dalam rasio ini terdiri dari : Net Profit Margin, gross profit margin, leverage multiplier, ROE, ROA, net income on total assets, interest margin on loan, assets utilization, rate return on loan, interest expense ratio dsb.

D. Kinerja Keuangan Perusahaan 1. Pengertian Kinerja

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja keuangan perusahaan dapat digunakan untuk melihat apakah mereka mampu mempertahankan investasi mereka di perusahaan tersebut atau mencari alternative lain. Selain itu pengukuran juga digunakan untuk perlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik.

Pengukuran kinerja didefinisikan sebagai “ performing measurement ”

(pengukuran kinerja) adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Pengertian kinerja adalah “suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu”(Hanafi,2003:69).

Menurut penelitian sebelumnya dalam bukunya Halim (2003:17) yang berjudul: Analisis Investasi menyebutkan bahwa ide dasar dari pendekatan fundamental ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan. Apabila kinerja perusahaan baik maka nilai usaha akan tinggi.

Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham. Sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaan maka akan menyebabkan penurunan harga saham pada perusahaan tersebut. Atau dapat katakan bahwa harga saham merupakan fungsi dari nilai perusahaan.

2. Ukuran Kinerja

Ada tiga macam pengukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif (Hanafi, 2003:76), yaitu :

a. Ukuran Kriteria Tunggal

Ukuran kriteria tunggal (single criteria) adalah ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila kriteria tunggal digunakan untuk mengukur kinerja yaitu orang akan cenderung memusatkan usahanya pada kriteria usaha tersebut sehingga akibatnya kriteria lain diabaikan, yang kemungkinan memiliki arti yang sama pentingnya dalam menentukan sukses atau tidaknya perusahaan.

b. Ukuran Kriteria Beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang menggunakan bebagai macam ukuran untuk menilai kriteria manajer. Kriteria ini mecari berbagai aspek kinerja manajer, sehingga manajere dapat diukur kinerjanya dari beragam kriteria. Tujuan penggunaan beragam ini adalah agar manajer yang diukur kinerjanya mengarahkan usahanya pada berbagai kinerja.

c. Ukuran Kriteria Gabungan

Ukuran kriteria gabungan (composite criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran, untuk memperhitungkan bobot masing – masing ukuran dan menghitung rata – ratanya sebagai ukuran yang menyeluruh kinerja manajer. Kriteria gabungan ini dilakukan karena perusahaan menyadari bahwa beberapa tujuan lebih penting dibandingkan dengan tujuan yang lain, sehingga sehingga beberapa perusahaan memberikan bobot angka tertentu pada beragam kriteria untuk mendapatkan ukuran tunggal kinerja manajer.

Penilaian tingkat kesehatan bank pada prinsipnya merupakan kepentingan pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun pengawas dan Pembina bank. Ketentuan penilaian kesehatan bank dimaksudkan untuk dapat digunakan sebagai :

1. Standar bagi manajemen bank untuk menilai apakah pengelolaan bank telah dijalan sesuai dengan asas – asas perbankan yang sehat dan ketentuan – ketentuan yang berlaku,

2. Standar untuk menetapkan arah pembinaan dan pengembangan bank baik secara individual maupun untuk industri perbankan secara keseluruhan. Tingkat kesehatan bank pada dasarnya dinilai pendekatan kualitatif dan kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Rasio CAMELS yang diterapkan pada penelitian ini tidak sepenuhnya sama dengan Ketentuan tentang Tata Cara Pengukuran Kesehatan Bank yang telah di tetapkan oleh Bank Indonesia, mengingat laporan keuangan yang dipublikasikan oleh pihak bank tidak sepenuhnya memuat data – data yang diperlukan dalam perhitungan.

Perhitungan rasio keuangan dengan metode CAMELS dapat dijabarkan sebagai berikut :

a. Capital

menutupi penurunan aktiva akibat terjadinya kerugian – kerugian akibat aktiva bank dengan menggunakan modalnya sendiri. CAR merupakan perbandingan antara modal sendiri dengan Aktiva Tertimbang Menurut Resiko (ATMR).

1) Modal

Pos – pos yang termasuk modal sendiri adalah : a) Modal inti yang terdiri dari :

i. Modal disetor, yaitu modal yang disetor secara efektif oleh pemiliknya.

ii. Agio saham, yaitu selisih laba setoran yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

iii. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih sesudah dikurangi pajak yang telah disetujui.

iv. Cadangan tertentu, yaitu bagian laba setelah dikurangi pajak yang telah disishkan untuk tujuan tertentu.

v. Laba yang ditahan, yaitu laba bersih tahun – tahun lalu setelah dikurangi pajak, dan belum ditentukan penggunaanya oleh Rapat Umum Pemegang Saham (RUPS) atau rapat

anggota. Dalam hal bank mempunyai saldo rugi tahun – tahun lalu, maka seluruh kegiatan tersebut menjadi factor pengurang dari modal inti.

vi. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun berjalan setelah dikurangi dengan tafsiran hutang pajak. vii. Minority interest, yaitu modal inti anak perusahaan setelah

dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

b) Modal pelengkap, terdiri dari :

i. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jendral Pajak.

ii. Cadangan penghapusan aktiva yang diklasifikasikan, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan.

iii. Modal kuasi, yaitu modal yang didukung oleh instrumen atau warkat yang memiliki sifat seperti hutang atau modal.

iv. Pinjaman subordinasi

v. Modal kantor cabang bank asing, yaitu dana bersih kantor -kantor cabangnya diluar Indonesia.

ATMR merupakan penjumlahan baik itu aktiva neraca maupun aktiva administratif yang telah dikalikan bobotnya masing – masing.pos – pos yang masuk dalam aktiva antara lain kas, emas, Giro pada Bank Indonesia, Tagihan pada bank lain, Surat berharga yang dimiliki, kredit yang disalurkan, penyertaan, aktiva tetap dan inventaris, rupa –rupa aktiva, fasilitas kredit yang belum digunakan, jaminan bank, dan kewajiban untuk membeli kembali aktiva bank dengan syarat repurchase agreement.Seluruh aktiva tersebut dikalikan dengan bobot resiko yang telah ditetapkan BI kemudian dan disebut dengan Aktiva Tertimbang Menurut Resiko (ATMR).

b. Assets

NPL ( Non Performing Loan ) termasuk dalam aspek asset yaitu rasio kredit yang diproyeksikan dengan membandingkan antara total kredit bermasalah terhadap total kredit yang diberikan. Resiko kredit adalah

“resiko yang dihadapi bank karena karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat” (Masyud ali, 2006). Karena berbagai sebab,debitur mungkin tidak memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga dll.

Rasio ini dirumuskan sebagai berikut :

c. Manajemen

Untuk mengukur tingkat kinerja manajemen, dapat dilakukan dalam penghitungan NIM (Net Interest margin). NIM menunjukkan pendapatan bersih bunga terhadap earning asset yang dikelola angka prosentase NIM yang semakin tinggi menunjukkan penempatan earning asset yang semakin menguntungkan. NIM dirumuskan sebagai berikut :

NIM=

d. Earning

Terdapat dua rasio yang dapat menjelaskan kinerja keuangan bank dari segiearningatau rentabilitasnya, yaitu

1) ROA(Return On Assets)

ROA atau rasio laba bersih terhadap total aktiva. ROA adalah “rasio yang digunakan untuk mengetahui kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan nilai total assetsnya” (susilo,Ardiani:2007). Rasio ini sangat penting, mengingat keuntungan yang memadai diperlukan untuk mempertahankan sumber – sumber modal bank.

2) BOPO ( Beban Operasional terhadap Pendapatan Operasional) BOPO merupakan perbandingan antara biaya operasioanl terhadap

pendapatan operasional.

e. Liquidity

Rasio liquidity dapat diukur dengan menggunakan rasio salah satunya adalah LDR (Loan to Deposit Ratio). LDR merupakan rasio antara kredit dengan dana pihak ketiga. Semakin tinggi rasio ini maka, akan memberikan indikasi rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlikan untuk membiayai kredit semakin besar.

Yang dimasukkan dalam pos dana pihak ketiga antara lain :

1) Giro, yaitu semua simpanan dalam rupiah yang penarikkannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan.

tertentu sesuai dengan perjanjian antara pihak ketiga dengan pihak pelapor.

3) Sertifikat Deposito, yaitu simpanan berjangka yang dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan atau dipindahtangan kan kepada pihak ketiga lainnya.

4) Kewajiban jangka pendek lainnya, yang dimasukkan dalam pos ini adalah semua kewajiban pelapor kepada pihak ketiga bukan bank selain dari pos – pos diatas.

E. Pengertian Bank

Pengertian Bank menurut UU No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No.10 tahun 1998 Bank adalah :

Badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

F. Kerangka Pemikiran

Dalam analisis fundamental, proyeksi harga saham dilakukan dengan mempertimbangkan proyeksi prestasi dimasa depan . Prestasi perusahaan yang dinilai dikaitkan dengan kondisi fundamental kinerja keuangan perusahaan. Kondisi fundamental mencerminkan kinerja variabel – variabel keuangan yang

analisis fundamental berasumsi bahwa “apabila kondisi fundamental atau kinerja keuangan perusahaan semakin baik maka harga saham yang diharapkan juga akn mengalami kenaikan” (Husnan,2009:308).

Sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaan maka akan menyebabkan penurunan harga saham pada perusahaan tersebut. Kinerja perusahaan ini akan menjadi tolak ukur seberapa besar rasio resiko yang ditanggung investor. Untuk memastikan kinerja perusahaan tersebut dalam kondisi baik atau buruk dapat dilakukan dengan menggunakan analisis rasio.

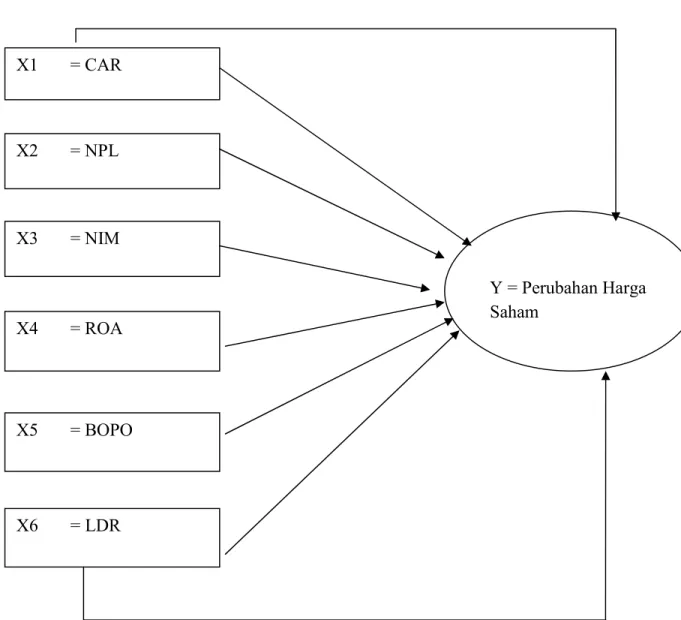

Perubahan harga saham dibursa atau pasar sekunder dipengaruhi oleh beberapa faktor yang salah satunya adalah faktor internal perusahaan yang dapat dilihat melalui rasio – rasio keuangan perusahaan tersebut. Dalam dunia perbankan alat analisis yang digunakan untuk menilai kinerja sebuah bank adalah rasio CAMELS yang disesuaikan dengan data yang mungkin tersedia. Dalam penelitian ini, kinerja bank dinilai berdasarkan aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

Aspek capital yaitu CAR (capital adequacy ratio) merupakan rasio jumlah equity yang diklasifikan terhadap jumlah kredit yang disalurkan, yang menunjukkan kemampuan permodalan dan cadangna yang digunakan untuk menunjang operasi perusahaan. Pada dasarnya semakin tinggi CAR maka akan semakin tinggi pula harga saham, karena bank yang mempunyai modal yang cukup untuk melakukan kegiatan usahanya dan cukup pula menanggung resiko,

apabila bank tersebut dilikuidasi. Semakin tinggi CAR juga dapat menggambarkan bank tersebut semakin solvabel.

Aspek Assets yaitu NPL yang merupakan perbandingan antara total kredit bermasalah terhadap total kredit yang diberikan. Semakin tinggi nilai NPL maka kinerja keuangan bank buruk.

Aspek manajemen yaitu NIM (net interest margin). NIM menunjukkan pendapatan bersih bunga terhadap earning asset yang dikelola. Semakin tinggi nilai NIM menunjukkan penempatan earning asset yang semakin menguntungkan.

Aspek earning yang terdiri dari ROA (Return On Assets) dan BOPO (beban operasional terhadap pendapatan operasional). ROA untuk mengukur efektifitas secara overal. Tinggi rendahnya ROA juga mempengaruhi harga saham. ROA yang tinggi, berarti rasio profitabilitasnya juga tinggi. Sedangkan BOPO kebalikan dari ROA apabila BOPO naik maka kinerja perusahaan buruk sehingga akan berdampak pada harga saham.

Aspek likuiditas yaitu LDR(loan to Deposit Ratio).Tinggi rendahnya LDR juga akan mempengaruhi harga saham. Dari aspek likuiditas, LDR yang tinggi berarti resiko dalam berinvestasi menjadi tinggi. Dengan likuiditas bank yang rendah maka hal tersebut akan berdampak pada hilangnya kepercayaan konsumen pada bank tersebut. Kalu masyarakat sudah tidak percaya kepada

perusahaan yang bersangkutan. Dan secra otomatis akan menurunkan harga saham perusahaan tersebut. LDR berpengaruh terhadap harga saham didasarkan pada penelitiannya Astuti (2002:305) bahwa LDR mempunyai pengaruh positif terhadap harga saham.

Menurut Penelitian terdahulu yang dilakukan Astuti (2002:307) pada perusahaan yang telah Go Public di BEI, diantaranya menggunakan variabel ROA, NIM, LDR, CAR, menyatakan bahwa hanya LDR saja yang berpengaruh terhadap harga saham. ROA, NIM, CAR tidak berpengaruh terhadap harga saham. Pendapat lain dinyatakan Tadi (2005:78) bahwa ROA, CAR, LDR berpengaruh terhadap harga saham.

Selain variabel CAR,ROA,LDR. Variabel lain yang digunakan adalah NPL, BOPO dan NIM. Menurut Maghdalena (2004:120) NPL dan NIM berpengaruh terhadap harga saham sedangkan BOPO tidak berpengaruh terhadap harga saham. Penelitian ini berlawanan dengan penelitian Sari ( 2004 :62 ) menyatakan bahwa BOPO berpengaruh terhadap harga saham secara negatif.

Dengan menggunakan metode CAMELS maka kinerja keuangan perusahaan dapat diketahui sehingga para investor juga bisa melihat kondisi perusahaan. Dengan mengetahui kondisi perusahaan maka dapat mengambil keputusan menyangkut investasinya pada perusahaan yang lebih memberikan keuntungan dengan tin

Gambar 2.1 Model Konseptual X1 = CAR X2 = NPL X3 = NIM X4 = ROA X5 = BOPO X6 = LDR Y = Perubahan Harga Saham