KEBIJAKAN FASILITAS PAJAK PENGHASILAN PADA BIDANG

USAHA INDUSTRI GULA PASIR

Apriyani Parida dan Titi Muswati P. Administrasi Fiskal/FISIP UI

ABSTRAK

Skripsi ini membahas tentang kebijakan fasilitas pajak penghasilan pada bidang usaha industri gula pasir. Tujuan dari penelitian ini ingin mengetahui bagaimana kebijakan pemberian fasilitas pajak penghasilan pada industri gula pasir berbasis tebu. Penelitian ini adalah penelitian kualitatif. Hasil penelitian menyimpulkan bahwa pemerintah sudah tepat dalam menentukan industri gula pasir berbasis tebu sebagai salah satu subjek fasilitas pajak penghasilan (PP No. 52/2011).

Kata kunci:

Pajak Penghasilan, insentif, investasi, industri gula pasi

ABSTRACT

This undergraduate thesis focused to income tax policy facilities for sugar industries. The study was conducted to gain insight about the facilities of income tax policy for sugar industries. This undergraduate thesis used qualitative approach. The result showed that the government was right to decide that the sugar industries get the facilities of income tax (PP No. 52/2011).

Keywords:

Income tax, incentives, investment, sugar industries

Pokok Permasalahan

1. Bagaimana kebijakan pemberian fasilitas PPh pada industri gula pasir?

2. Apa pertimbangan pemerintah dalam menentukan persyaratan dan cakupan produk pada industri gula pasir?

Tujuan Penelitian

Berdasarkan pokok permasalahan diatas, secara umum penelitian ini bertujuan untuk : 1. Mengetahui bagaimana kebijakan pemberian fasilitas PPh pada industri gula pasir.

2. Mengetahui pertimbangan pemerintah dalam menentukan persyaratan dan cakupan produk pada industri gula pasir.

Kebijakan Pajak Pro Iklim

Investari

Penantian dunia usaha terhadap insentif akhirnya terjawab, setelah pemerintah menerbitkan kebijakan fasilitas pajak penghasilan (PP No. 5/2011). Alasan kebijakan ini adalah azas manfaat bagi usaha penerimanya terhadap daya saing ekonomi dan industri di Tanah Air.

Sepuluh kriteria industri peroleh fasilitas PPh

1. Pionir

2. Dibangun di daerah terpencil, tertinggal, perbatasan atau yang dianggap perlu 3. Melakukan penelitian, pengembangan dan

inovasi

4. Melakukan pembangunan infrastruktur 5. Melakukan alih teknologi

6. Menjaga kelestarian lingkungan hidup 7. Melakukan kemitraan dengan usaha mikro,

kecil dan menengah

8. Menggunakan barang modal dari mesin dan peralatan dalam negeri

9. Menyerap banyak tenaga kerja.

10. Menggunakan bahan baku dan atau komponen hasil produksi dalam negeri.

Pemerintah menetapkan bidang usaha industri gula pasir yang sifatnya pionir sebagai penerima pajak penghasilan. Syaratnya yaitu kapasitas 70.000 ton gula/tahun, seluruh propinsi kecuali Pulau Jawa dan harus merealisasikan rencana penanaman modal paling sedikit 80%. Ketentun ini tertuang dalam Peraturan Pemerintah.

Adapun sebanyak 129 (Lampiran I terdapat 52 dan Lampiran II terdapat 77) bidang usaha tertentu diwilayah tertentu akan mendapatkan fasilitas keringanan PPh. Ketentuan ini tertuang dalam Peraturan Pemerintah No.52/2011. PP No. 52/2011 merupakan revisi kedua atas PP No.1/2007 tentang Fasilitas PPh untuk Kegiatan Penanaman Modal di Bidang-Bidang Usaha Tertentu dan atau Di Daerah-Daerah Tertentu.

Fasilitas ini berlaku surut untuk kegiatan usaha yang sudah berjalan sebelum PP terbit, asalkan belum memperoleh keuntungan atau komersil. “Jadi dari kondisi sudah melakukan investasi, tetapi belum mencapai komersil dimungkinkan untuk berpartisipasi.

Untuk mendapatkan insentif, investor atau calon investor yang memenuhi kriteria harus mengajukan permohonan kepada Badan Koordiansi Penanaman Modal (BKPM) dan atau Kementerian Perindustrian untuk dikaji kesesuaian antara kriteria dan rencana investasinya.

Selanjutnya, BKPM dan Kementerian Perindustri mengusulkan calon penerima fasilitas itu kepada Menteri Keuangan (DJP) untuk dikonsultasikan secara bertahap, mulai dengan tim verifikasi lintaskementerian, Menko Perekonomian, dan terakhir dengan Presiden.

Adapun fasilitas yang ditawarkan:

a. pengurangan penghasilan neto sebesar 30% (tiga puluh persen) dari jumlah Penanaman Modal, dibebankan selama 6 (enam) tahun masing-masing sebesar 5% (lima persen) per tahun. Jenis fasilitas ini merupakan fasilitas yang tergolong sebagai

investment allowance dimana wajib pajak diperbolehkan mengurangi jumlah

penghasilan kena pajaknya dengan jumlah tetentu sesuai dengan persentase yang ditetapkan oleh pemerintah sebagai allowance atas investasi yang telah ditanamkan dalam jangka waktu yang ditentukan.

b. penyusutan dan amortisasi yang dipercepat, sebagai berikut:

Kelompok Aktiva Tetap Berwujud

Masa Manfaat Menjadi

Tarif Penyusutan dan Amortisasi Berdasarkan Metode

Garis Lurus Saldo Menurun I. Bukan Bangunan:

Kelompok I 2 Tahun 50 % 100% (dibebankan sekaligus) Kelompok II 4 Tahun 25 % 50 %

Kelompok III 8 Tahun 12,5 % 25 % Kelompok IV 10 Tahun 10 % 20 % II. Bangunan:

Permanen

10 Tahun 10 % - Tidak Permanen 5 Tahun 20 -

Fasilitas pajak ini menurut Holland dan Vann diklasifikasikan sebagai timing

differences. Jenis fasilitas ini diberikan agar investor dapat membebankan aktiva

tetapnya dengan lebih cepat sehingga dapat mengurangi laba dan kemudian memperkecil pajak yang ditanggungnya.

c. pengenaan Pajak Penghasilan atas dividen yang dibayarkan kepada subjek pajak luar negeri sebesar 10% (sepuluh persen), atau tarif yang lebih rendah menurut Persetujuan Penghindaran Pajak Berganda yang berlaku. Fasilitas pajak jenis ini dapat dikatagorikan sebagai tax rate reductions, karena dalam pemberian fasilitas ini tarif pajak yang seharusnya dikenakan kepada wajib pajak, dikurangi dari tarif yang seharusnya atau tingkat tarif yang berada dibawahnya.

d. Kompensasi kerugian yang lebih lama dari 5 (lima) tahun tetapi tidak lebih dari 10 (sepuluh) tahun dengan ketentuan:

1) tambahan 1 tahun : apabila penanaman modal baru pada bidang usaha yang diatur pada ayat (1) huruf a dilakukan di kawasan industri dan kawasan berikat

2) tambahan 1 tahun : apabila mempekerjakan sekurang-kurangnya 500 (lima ratus) orang tenaga kerja Indonesia selama 5 (lima) tahun berturut-turut

3) tambahan 1 tahun : apabila penanaman modal baru memerlukan investasi/ pengeluaran untuk infrastruktur ekonomi dan sosial di lokasi usaha paling sedikit sebesar Rp10.000.000.000,00 (sepuluh miliar rupiah)

4) tambahan 1 tahun : apabila mengeluarkan biaya penelitian dan

pengembangan di dalam negeri dalam rangka pengembangan produk atau efisiensi produksi paling sedikit 5% (lima persen) dari investasi dalam jangka waktu 5 (lima) tahun; dan/atau

5) tambahan 1 tahun : apabila menggunakan bahan baku dan/atau komponen hasil produksi dalam negeri paling sedikit 70% (tujuh puluh persen) sejak tahun ke 4 (empat).

Fasilitas ini disebut juga loss carry forwards. Dimana fasilitas ini wajib pajak dapat melakukan kompensasi kerugian dengan jangka waktu lebih dari 5 tahun akan tetapi tidak melebihi 10 tahun dengan ketentuan sebagaimana diatur. Pemberian insentif pajak ini merupakan salah satu bentuk fungsi regulasi yang dipergunakan untuk mengatur kondisi perekonomian yang ada, salah satunya mengatur mengenai investasi atau penanaman modal, dengan kata lain pemerintah perlunya peranan sektor swasta. Pemerintah Indonesia melalui Badan Koordinasi Penanaman Modal dalam pernyataan seperti yang tercantum dalam

Investment Policies Statement menyatakan bahwa:

The Government of Indonesia

“Recognizing, that the importance of private sector investment to achieve sustainable

economic growth, employment creation, development of strategic national resources, transfer and implementation of competitive technology and technical skills, export growth and improved balance of payments.

Appreciating, that an appropriate legal framework is prerequisite to promoting a

stable, predictable and attractive business environment that will encourage and support private economic activity by Indonesia and foreign investor.

Acknowledging, that an appropriate legal framework for investment must provide

certain key principles, among which are: equal treatment of investors in similar circumstances irrespective of nationality: protection against expropriation, confiscation or requisition of investment and unilateral alteration or termination of contracts; freedom to repatriate foreign investment capital and net proceeds there on;

and access to impartial, quick and effective mechanisms for the resolution of commercial and other investment disputes”.1

Kutipan tersebut berisi pernyataan yang dibuat oleh pemerintah Republik Indonesia mengenai pentingnya peranan sektor swasta dalam rangka penunjang pertumbuhan ekonomi yang berkesinambungan, penciptaan lapangan pekerjaan, peningkatan kualitas sumber daya strategis, pengalihan dan penerapan teknologi yang bersaing, pertumbuhan ekspor, dan meningkatkan neraca pembayaran, dengan demikian pemerintah perlu menciptakan iklim investasi yang kondusif guna merangsang para investor.

Latarbelakang masalah pergulaan di Indonesia yaitu pertama, belum seimbangnya kebutuhan dan ketersediaan gula nasional, dapat dilihat pada tabel perbandingan antara. Dapat dilihat tabel perbandingan antara tingkat produksi dan konsumsi gula nasional sebagai berikut.

Tabel 1 Tingkat Produksi dan Konsumsi Gula Nasional

Tahun Produksi (ton) Konsumsi (ton) Defisit GKP GKR Total Rumah Tangga Industri Total 2008 2.780.000 1.500.000 4.280.000 2.700.000 1.500.000 4.200.000 (80.000) 2009 2.600.000 1.500.000 4.100.000 2.700.000 2.150.000 4.850.000 750.000 2010 2.350.000 2.100.000 4.450.000 2.732.500 2.167.500 4.900.000 450.000 2011 2.100.000 2.280.000 4.380.000 2.700.000 2.260.000 4.960.000 580.000

sumber: Dewan Gula Indonesia (telah diolah kembali) Ket: GKP = gula kristal putih

GKR= gula kristal rafinasi

Berdasarkan tabel 1, dapat dilihat bahwa secara keseluruhan jumlah konsumsi gula dalam negeri, baik untuk kebutuhan rumah tangga maupun industri, lebih besar dibandingkan dengan produksi gula nasional, kecuali tahun 2008 yang mengalami kelebihan stok gula (GKP) senilai 80.000 ton. Akan tetapi, hal ini tidak berlanjut pada tahun-tahun berikutnya. Selama periode 2009-2011, peningkatan konsumsi gula lebih besar dibanding produksi gula nasional.

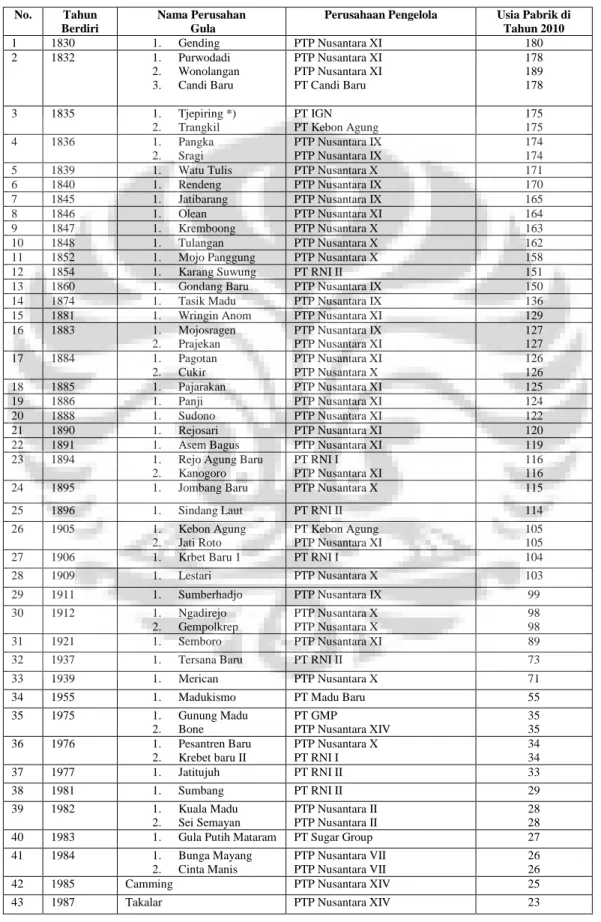

Kedua, bertambahnya usia pabrik sehingga tingkat efesiensi pabrik dibawah setandar.

Dari masalah-masalah gula yang terjadi di Indonesia sehingga mengakibatkan kekurangan

1

stok gula (defisit) menjadikan pemerintah memilih alternatif yaitu impor gula. Tabel usia pabrik gula Indonesia

Tabel 2 Pabrik Gula Indonesia Bedasarkan Urutan Tahun Berdiri

No. Tahun

Berdiri

Nama Perusahan Gula

Perusahaan Pengelola Usia Pabrik di

Tahun 2010 1 1830 1. Gending PTP Nusantara XI 180 2 1832 1. Purwodadi 2. Wonolangan 3. Candi Baru PTP Nusantara XI PTP Nusantara XI PT Candi Baru 178 189 178 3 1835 1. Tjepiring *) 2. Trangkil PT IGN PT Kebon Agung 175 175 4 1836 1. Pangka 2. Sragi PTP Nusantara IX PTP Nusantara IX 174 174 5 1839 1. Watu Tulis PTP Nusantara X 171 6 1840 1. Rendeng PTP Nusantara IX 170 7 1845 1. Jatibarang PTP Nusantara IX 165 8 1846 1. Olean PTP Nusantara XI 164 9 1847 1. Kremboong PTP Nusantara X 163 10 1848 1. Tulangan PTP Nusantara X 162 11 1852 1. Mojo Panggung PTP Nusantara X 158 12 1854 1. Karang Suwung PT RNI II 151 13 1860 1. Gondang Baru PTP Nusantara IX 150 14 1874 1. Tasik Madu PTP Nusantara IX 136 15 1881 1. Wringin Anom PTP Nusantara XI 129 16 1883 1. Mojosragen 2. Prajekan PTP Nusantara IX PTP Nusantara XI 127 127 17 1884 1. Pagotan 2. Cukir PTP Nusantara XI PTP Nusantara X 126 126 18 1885 1. Pajarakan PTP Nusantara XI 125 19 1886 1. Panji PTP Nusantara XI 124 20 1888 1. Sudono PTP Nusantara XI 122 21 1890 1. Rejosari PTP Nusantara XI 120 22 1891 1. Asem Bagus PTP Nusantara XI 119 23 1894 1. Rejo Agung Baru

2. Kanogoro

PT RNI I PTP Nusantara XI

116 116 24 1895 1. Jombang Baru PTP Nusantara X 115 25 1896 1. Sindang Laut PT RNI II 114 26 1905 1. Kebon Agung 2. Jati Roto PT Kebon Agung PTP Nusantara XI 105 105 27 1906 1. Krbet Baru 1 PT RNI I 104 28 1909 1. Lestari PTP Nusantara X 103 29 1911 1. Sumberhadjo PTP Nusantara IX 99 30 1912 1. Ngadirejo 2. Gempolkrep PTP Nusantara X PTP Nusantara X 98 98 31 1921 1. Semboro PTP Nusantara XI 89 32 1937 1. Tersana Baru PT RNI II 73 33 1939 1. Merican PTP Nusantara X 71 34 1955 1. Madukismo PT Madu Baru 55 35 1975 1. Gunung Madu 2. Bone PT GMP PTP Nusantara XIV 35 35 36 1976 1. Pesantren Baru 2. Krebet baru II PTP Nusantara X PT RNI I 34 34 37 1977 1. Jatitujuh PT RNI II 33 38 1981 1. Sumbang PT RNI II 29 39 1982 1. Kuala Madu 2. Sei Semayan PTP Nusantara II PTP Nusantara II 28 28 40 1983 1. Gula Putih Mataram PT Sugar Group 27 41 1984 1. Bunga Mayang 2. Cinta Manis PTP Nusantara VII PTP Nusantara VII 26 26 42 1985 Camming PTP Nusantara XIV 25 43 1987 Takalar PTP Nusantara XIV 23

44 1988 Tolangohula PT PG Gorontalo 22 45 1995 Sweet Indo Lampung PT Sugar Group 15 46 1996 Indolampung Perkasa PT Sugar Group 14 47

48

2008 PM

Pemuka Sakti Manis Indah Pakis Baru *)

PT Pemuka Sakti Manis Indah PT Laju Perdana Indah

2

Sumber: AGI

Dari masalah-masalah gula yang terjadi pemerintah perlu melakukan pembangunan atau perkembangan industri gula pasir, agar percepatan pembangunan industri gula pemerintah membuat kebijakan salah satunya yaitu kebijakan pajak berupa insentif. Menurut Viherkentta “There is no universally accepted definition of a ‘tax incentices’. In this study, the

concept denotes a tax reduction intended to encourage business operations including inward foreign investment. Menjelaskan bahwa insentif pajak merupakan sebuah fasilitas yang

diberikan kepada investor agar tertarik untuk menanamkan modalnya di suatu negara.

Di Indonesia industri gula pasir terdiri dari 2 kelompok, dengan demikian pemerintah harus dapat memilah manakah yang seharusnya diberikan insentif pajak. Karakteristik 2 kelompok industri gula pasir sebagai berikut:

Tabel 3 Karakteristik Industri Gula Berbasis Tebu (GKP) dan Industri Gula Rafinasi Tahun 2010

No. Uraian

Industri Berbasis Tebu

(GKP)

Berbasis Raw Sugar (GKR) 1 Jumlah perusahan (buah) 16 8 2 Jumlah pabrik (buah) 61 8 3 Kapasitas olah 230.000 (tebu perhari) 3,2 juta gula per tahun 4 Bahan baku Tebu sendiri + petani Raw sugar impor

5 Hari kerja pengolahan Rata-rata 160 hari per tahun Rata-rata 320 hari per tahun 6 Potensi produksi tahunan 2,5 juta ton gula 2-3 juta ton gula

7 Jumlah tenaga kerja

On-farm (kebun) 27.450 orang/61 pabrik (tidak temasuk tenaga borong)

Tidak ada

Off-farm (pabrik) 26.535 orang/61 pabrik 3,515 orang/8 pabrik 8 Petani yang terlibat 847.500 KK petani Tidak ada

9 Umur pabrik existing 25-170 tahun 1-12 tahun

10 Pengaruh iklim terhadap produksi Sangat besar Relatif kecil/tidak ada 11 Potensi produksi tahunan 2,5 juta ton 2-3 juta ton

12 Bila investasi baru:

Nilai investasi ± Rp 1,2 – 1,5 trilyun (on dan off-farm) untuk capasitas 10.000 TCD- 120.000 ton gula/tahun

± Rp 0,4-0,6 trilyun untuk capasitas 300.000 ton/ tahun

Mulai berproduksi 4-5 tahun baru mulai produksi 1,5-2 tahun mulai produksi Mencapai BEP 8-10 tahun dari mulai produksi 2-3 tahun mulai produksi 13 Institusi pembina Kementrian pertanian (PP 17 tahun

1986)

Kementrian perindustrian (UU 5 tahun 1984)

Berdasarkan tabel 3 terlihat bahwa ada perbedaan yang cukup mencolok antara pabrik gula kristal putih dan pabrik gula rafinasi. Adapun perbedaan masing-masing pabrik berdasarkan sifat investasi, resiko, keuntungan, dan azas manfaatnya, dapat dilihat sebagai berikut:

Pabrik Gula Kristal Putih (GKP) Pabrik Gula Rafinasi (GKR)

Berdasarkan konsep distribunya, gula kristal putih dari pabrik langsung dijual kepada industri pengguna tanpa perantara (industri kecil, menengah dan besar yang terkait) dan dapat pula menjual langsung kepada konsumen akhir.

Pabrik gula rafinasi Indonesia yang konsep pembangunan awalya dimulai pada tahun 1995 untuk 2 buah pabrik gula dengan bahan baku raw sugar impor dimaksudkan

untuk memenuhi kebutuan industri

makanan, minuman, dan farmasi sekaligus untuk memperoleh added value sebagai pengganti impor langsung gula rafinasi. Berdasarkan konsep distribunya, gula rafinasi dari pabrik langsung dijual kepada industri pengguna tanpa perantara agar

industri pengguna tersebut dapat

memperoleh harga yang kompetitif

dibanding impor langsung, sehingga baik produsen dan penggunanya mendapat keuntugan.

Ditinjau dari pemiliknya, industri gula pasir berbasis tebu diusahakan oleh 16 perusahaan dengan melibatkan lebih dari 800.000 kepala keluarga petani dan 53.985 orang karyawan.

Ditinjau dari pemiliknya, rafinasi dimiliki

oleh 8 perusahaan dengan jumlah

karyawan 3.515 orang.

Ditinjau dari sisi sifat investasinya, gula berbahan baku tebu investasinya 2-3 kali lipat, yang baru mulai menghasilkan 4-5 tahun kemudian, untuk mencapai kondisi balik modal dibutuhkan waktu 12-15 tahun dari mulai investasi. Bahkan dibeberapa proyek gula sudah tutup sebelum balik modal. (investasi awal besar).

Sisi sifat investasinya, gula rafinasi

merupakan investasi yang cepat

menghasilkan, bahkan dalam tempo 2-3 tahun sudah dapat balik modal, dengan tingkat keuntungan yang relatif lebih besar. (investasi awal kecil)

Berdasarkan waktu operasional gilingnya relative terbatas, hanya berkisar 150-180 (hari giling 4-6 bulan) karena dibatasi oleh tersedianya bahan baku tebu, resiko turunnya produksi akibat perubahan musim sangat besar, serta memerlukan lahan yang luas.

Berdasarkan waktu operasional gilingnya tidak terbatas, beroperasi 320 hari/tahun, tidak tergantung dengan cuaca sehingga minimnya resiko, tidak memerlukan lahan yang luas karena tidak terdapat areal perkebunan tebu (bahan baku impor).

Memiliki banyak manfaat kepada

khalayak.

Di sisi manfaat pun kurang memberikan banyak kepada khalayak. Seperti negara Singapura yang dulu pernah punya pabrik gula rafinasi ternyata tidak dapat bertahan lama, karena cuma industri gula berbahan dasar tebu yang dapat menghasilkan gula dengan derajat kemurnian tinggi dan

memenuhi standar yang dibutuhkan

industri makanan dan minuman maupun konsumen langsung.

Berdasarkan ciri-ciri tersebut dapat diterlihat, bahwa industri berbasis tebu perlu diprioritaskan, perlu perlindungan dan harus dibantu dalam perkembangannya.

Berdasarkan data yang diperoleh peneliti, bahwa pemerintah sudah tepat dalam memberikan kebijakan fasilitas pajak penghasilan pada industri gula pasir berbasis tebu bukan pada industri gula pasir berbahan baku raw sugar, dikarenakan pemberian fasilitas PPh pada bidang usaha industri gula pasir berbasis tebu sudah sesuai dengan kriteria yang telah ditetapkan oleh tim perumus PP No. 52/2011 dalam hal penyerapan tenaga kerja, pemantapan struktur industri, bidang usaha pionir dan pengembangan wilayah/kawasan/daerah tertentu. Selain itu juga pemberian fasilitas PPh pada bidang usaha industri gula pasir sesuai dengan tulisan yang dikeluarkan oleh International Monetary Fund (IMF) yaitu tedapat tujuh alasan rasional pemberian insentif yaitu:

• Pengembangan industri

Faktor pertimbangan yang termasuk dalam kategori pengembangan industri adalah mengembangkan industri gula pasir berbasis kebun tebu maupun industri lainnya yang berkaitan dengan industri gula. Faktor ini menjadi salah satu faktor yang dipertimbangkan karena dengan adanya pengembangan industri gula pasir kearah yang lebih baik akan semakin memperkuat perekonomian dan pertumbuhan industri gula berbasis kebun tebu.

Faktor-faktor yang termasuk dalam kategori ini adalah:

Mengurangi ketergantungan impor bahan baku untuk industri rafinasi

Penyedia bahan baku industri lainnya, seperti industri makanan dan minuman Memenuhi permintaan dalam negeri dan substitusi impor

Penciptaan nilai tambah bagi industri yang terkait Peningkatan nilai tambah dari produk yang dihasilkan Investasi dalam jumlah besar

Mengisi industri hulu dan industri hilir • Pengalihan teknologi

Dengan adanya pemberian insentif usaha industri gula pasir yang nantinya akan menghadirkan para investor yang memiliki skala industri besar maka diharapkan pengetahuan dan teknologi yang digunakan oleh para investor tersebut dapat dimanfaatkan oleh para investor lokal, pemerintah, dan juga masyarakat melalui proses alih teknologi sehingga ilmu pengetahuan dan teknologi akan menjadi semakin maju. Faktor pertimbangan yang termasuk ke dalam faktor pengalihan teknologi adalah faktor-faktor pertimbangan yang alasan pengajuannya adalah terdapatnya

pengalihan teknologi atau pengembangan teknologi dari suatu industri yang bersangkutan baik melalui kegiatan penelitian dan pengembangan maupun pengadopsian teknologi asing. Faktor-faktor yang termasuk dalam kategori ini adalah:

Pengembangan teknologi Peningkatan efisiensi industri

Pengembangan energi alternatif, misalnya menghasilkan molases diolah menjadi ethanol, ethanol dapat di jadikan bahan bakar kendaraan bermotor.

• Penciptaan lapangan pekerjaan

Penciptaan lapangan pekerjaan termasuk ke dalam faktor yang dipertimbangkan dalam rumusan pemberian fasilitas pajak terhadap penanaman modal karena salah satu target utama yang ingin dicapai oleh pemerintah yaitu penurunan angka pengangguran sebesar 5-6%. Dalam rangka penanaman modal dibidang industri gula pasir berbasis kebun tebu diharapkan dapat penciptaan lapangan pekerjaan yang seluas-luasnya bagi masyarakat. Dapat dilihat dari pemiliknya, industri rafinasi hanya dimiliki oleh 8 perusahaan dengan jumlah karyawan 3.515 orang sementara pabrik gula berbasisi kebun tebu diusahakan oleh 16 perusahaan dengan melibatkan lebih dari 800.000 kepala keluarga petani dan 53.985 orang karyawan. Hal ini dikarenakan dalam proses industri gula pasir berbasis kebu tebu dimulai dari petani yang berkebun tebu, dirawat dan dijaga dari hama dan cuaca. Lalu setelah panen tebu digiling dan dikristalisasi. Sehingga untuk industri gula pasir berbasis tebu lebih banyak menyerap tenaga kerja. • Bidang usaha pionir

Industri gula pasir berbasis kebun tebu merupakan bidang usaha pionir, karena industri gula berbasis kebun tebu memiliki keterkaitan luas dengan industri lainnya (industri makanan dan minumama, untuk hasil samping industri gula tebu yaitu tetes dapat dimanfaatkan oleh industri kimia organik, industri ethanol, industri L-lysine, industri kecap dan lain-lain), memberikan nilai tambah dan eksternalitas yang tinggi, memperkenalkan teknologi baru serta memiliki nilai strategis bagi perekonomian nasional.

• Akses ke pasar internasional

Industri gula pasir berbasis kebun tebu (gula tebu) menyebabkan akses ke pasar internasional termasuk ke dalam faktor yang dipertimbangkan dalam rumusan pemberian fasilitas pajak karena dengan adanya akses ke pasar internasional maka diharapkan dapat meningkatkan pertumbuhan ekspor dan juga memberikan akses

kepada pasar yang sebelumnya belum dapat dimasuki. Contoh yaitu ekspor molases atau ekspor ethanol.

• Pengembangan daerah tertentu

Pengembangan daerah tertentu masuk ke dalam faktor yang dipertimbangkan dalam rumusan pemberian fasilitas pajak dikarenakan adanya kesenjangan pembangunan antara daerah yang satu dengan daerah lainnya. Hal ini dapat dilihat pada kesenjangan pembangunan antara daerah di Jawa dengan daerah di bagian Timur Indonesia. Dengan dipertimbangkannya faktor pengembangan daerah tertentu dalam rumusan kebijakan fasilitas pajak diharapkan penanaman modal yang dilakukan dapat meningkatkan tingkat pertumbuhan dari daerah-daerah tertentu tersebut. Faktor-faktor yang termasuk dalam kategori ini adalah:

Pengembangan daerah tertentu (yaitu daerah terpencil, tertinggal, dan daerah lain yang dianggap perlu)

Mengembangkan kemitraan dengan usaha kecil dan pengembangan infrastruktur wilayah

• Mendukung kebijakan pemerintah (Swasembada Gula Nasional)

Faktor mendukung kebijakan pemerintah dimasukkan ke dalam faktor-faktor yang dipertimbangkan dalam rumusan kebijakan fasilitas pajak adalah agar penanaman modal yang dilakukan dapat mendukung kebijakan yang sedang dijalankan oleh pemerintah. Salah satu faktor yang termasuk dalam katagori ini yaitu terkait dengan kebijakan pemerintah dalam hal ketahanan pangan.

Namun pada kenyataannya, fasilitas tersebut belum ada yang menikmatinya khususya untuk industri gula pasir.

Tabel 4 Kebijakan fasilitas Pajak Penghasilan

PP No.1 Tahun 2007 PP No. 62 Tahun 2008 PP No. 52 Tahun 2011

Lampiran II : Bidang Usaha Tertentu dan Daerah Tertentu.

Lampiran II: Bidang Usaha Tertentu dan Daerah Tertentu.

Lampiran II: Bidang Usaha Tertentu dan Daerah Tertentu.

No 2: Kelompok Industri Pengolahan SDA berbasis Agro c. industri gula pasir

Cakupan produk Gula pasir dari tebu (Kapasitas minimal 70.000

ton gula/tahun, terintegrasi usaha budidaya).

Daerah/Propinsi di Luar Pulau Jawa

No 4: Kelompok Industri Pengolahan SDA berbasis Agro c. industri gula pasir

Cakupan produk Gula pasir dari tebu (Kapasitas minimal 70.000

ton gula/tahun, terintegrasi usaha budidaya).

Daerah/Propinsi di Luar Pulau Jawa

No. 45 Industri Gula Pasir Cakupan produk: Gula pasir dari tebu

Daerah/Propinsi: Seluruh Propinsi kecuali Pulau Jawa

Persyaratan: Kapasitas minimal 70.000 ton gula/tahun, terintegrasi usaha budidaya.KBLI 01140 Informasi dari BKPM dan DJP

Belum ada perusahaan atau industri gula pasir yang memperoleh fasilitas pajak penghasilan ( tax allowance).

Informasi dari BKPM dan DJP

Belum ada perusahaan atau industri gula pasir yang memperoleh fasilitas pajak penghasilan (tax allowance).

Informasi dari BKPM dan DJP

Belum ada perusahaan atau industri gula pasir yang memperoleh fasilitas pajak penghasilan (tax allowance).

Hal ini yang mengudang pertanyaan besar, mengapa tidak ada investor yang berpartisipasi menanamkan modalnyauntuk bidang usaha industri gula pasir?

Berdasarkan hasil penelitian, terdapat hambatan dalam mendukung kebijakan fasilitas pajak penghasilan untuk penanaman modal industri gula pasir yaitu:

Pertama, Baik pihak Kementerian Pertanian dan Pihak Asosiasi Gula Indonesia

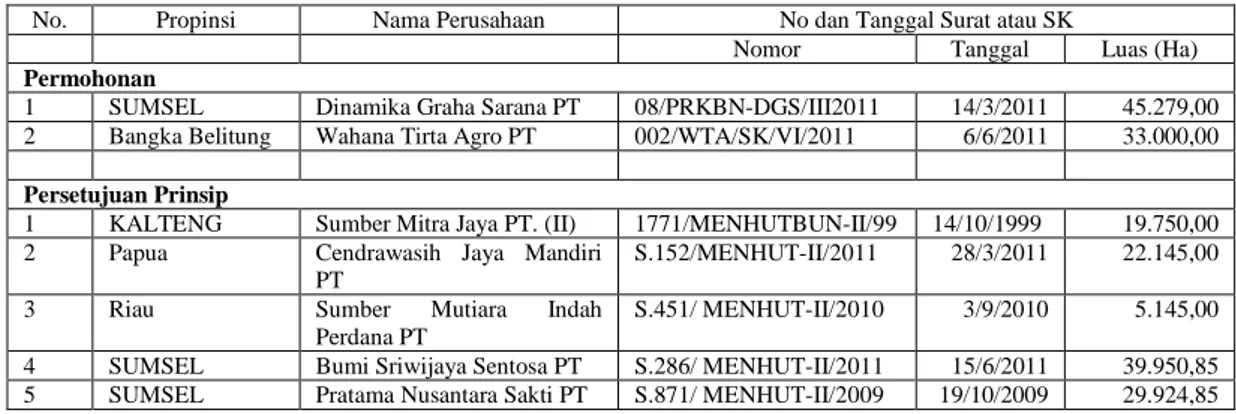

mengatakan hambatan yang pertama yaitu masalah lahan, untuk perluasan tebu dan pembangunan pabrik gula baru dalam rangka swasembada gula masih terkendala. Masalah utamanya masih seputar tumpang tindih soal asal usul lahan, soal kejelasan status lahan dikarenakan belum adanya tata ruang dan wilayah soal pengalihan status lahan dan laian-lain.

Menurut Kepala Badan Planologi Kementerian Kehutanan mengakui bahwa tertunda-tundanya penyelesaian Rencana Tata Ruang Wilayah (RTRW) Nasional menghambat investasi di sektor pertambangan dan perkebunan dikawasan hutan. Izin pinjam pakai dan pelepasan kawasan hutan tidak dikeluarkan Kementerian Kehutanan sebelum Rencana Tata Ruang Wilayah (RTRW) tuntas, padahal 500,000 ha lahan untuk pengembangan tebu diharapkan dari lahan kehutanan. Hal tersebut dibuktikan dimana pelepasan hak penggunaan kawasan hutan untuk usaha tani tebu baru mencapai 116.914,85 ha, itupun masih pada tahap persetujuan prinsip. Untuk terbit SK pelepasan hak masih harus melalui tahapan permohonan dispensasi dan penyelesaian tata batas. Persetujuan prinsip tersebut tersebar di 5 propinsi meliputi 6 perusahaan, sementara itu permohonan baru 2 perusahaan seluas 78.279 ha masih dalam proses, rinciannya disajikan pada tabel berikut:

No. Propinsi Nama Perusahaan No dan Tanggal Surat atau SK

Nomor Tanggal Luas (Ha)

Permohonan

1 SUMSEL Dinamika Graha Sarana PT 08/PRKBN-DGS/III2011 14/3/2011 45.279,00 2 Bangka Belitung Wahana Tirta Agro PT 002/WTA/SK/VI/2011 6/6/2011 33.000,00

Persetujuan Prinsip

1 KALTENG Sumber Mitra Jaya PT. (II) 1771/MENHUTBUN-II/99 14/10/1999 19.750,00 2 Papua Cendrawasih Jaya Mandiri

PT

S.152/MENHUT-II/2011 28/3/2011 22.145,00 3 Riau Sumber Mutiara Indah

Perdana PT

S.451/ MENHUT-II/2010 3/9/2010 5.145,00 4 SUMSEL Bumi Sriwijaya Sentosa PT S.286/ MENHUT-II/2011 15/6/2011 39.950,85 5 SUMSEL Pratama Nusantara Sakti PT S.871/ MENHUT-II/2009 19/10/2009 29.924,85

Sumber : Kementrian Kehutanan

Kedua, masalah infrastruktur (jalan, jembatan, pelabuhan dan lain-lain). Masalah

tersebut merupakan salah satu penghabat juga dalam mendorong keinginan para investor menanamkan modalnya. Hal ini sesuai dengan apa yang telah pihak asosiasi sampaikan.

“Di Papua contohnya lahan tersedia tetapi infratruktur tidak mendukung, untuk membawa alat-alat berat susah karena jalan-jalan yang tidak mendukung”.

(wawancara dengan pak Soleh di Asosiasi Gula Indonesia)

Ketiga, seiring dengan otonomi daerah penggunaan lokasi di Luar Jawa terkendala

oleh sulitnya proses perizinan usahan, hal tersebut dikarenakan ditiap-tiap kementerian memiliki kewenangan yang berbeda-beda dan tidak ada koordinasi antarlembaga yang dimana menurut para pengusaha ini tidak jelas dan tidak praktis. Hal ini dibuktikan dalam hal izin mendirikan bangunan terjadi dispararitas yang tinggi antar daerah, baik untuk lama pengurusan maupun biayanya. Di Banda Aceh, misalnya cukup 42 hari untuk memperoleh semua perizinan dan persetujuan prinsip yang diperlukan. Di Jakarta, perlu 158 hari. Demikian juga dengan biayanya. Di Jambi, biaya sebesar 32 persen dari pendapatan perkapita sedangkan di Makassar sebesar 131,5 persen dari pendapatan perkapita.

Sementara untuk pendaftaran properti, persyaratan rata-rata adalah 6 prosedur dalam waktu 33 hari dan membayar 11 persen dari nilai properti ini hampir tiga kali lipat dari biaya rata-rata di negara-negara kawasan Asia Timur dan Pasifik maupun anggota APEC, yang masing-masing sebesar 4,1 persen dan 3,7 persen dari nilai properti. Dapat dilihat pada tabel 5 terdapat 3 indikator kemudahan dalam mendirikan usaha,

Tabel 5 Peringkat Kemudahan Kota-Kota di Indonesia

No. Nama Kota Kemudahan Mendirikan Usaha Kemudahan Mengurus izin-izin Mendirikan Bangunan Kemudahan Pendaftaran Properti

1 Yogyakarta 1 5 6 2 Palangkaraya 2 14 16 3 Surakarta 3 12 17 4 Semarang 4 8 19 5 Banda Aceh 5 4 12 6 Gorontalo* 6 ** 5 7 Balikpapan 7 1 12 8 Jakarta 8 19 1 9 Denpasar 9 17 12 10 Mataram* 10 12 4 11 Palembang 11 3 3 12 Bandung 12 8 1 13 Pontianak* 13 7 9 14 Surabaya 14 12 11 15 Batam* 15 10 20 16 Pekanbaru 16 15 18 17 Makassar 17 11 9 18 Jambi* 18 2 7 19 Medan* 19 6 7 20 Manado 20 18 15

Keterangan : * kota-kota yang tidak diukur dalam laporan “Doin Business in Indonesia 2010” , * Tidak ada praktik ,

Sumber : Basis Data “Doin Businees”, International Finance Coorperation IFC

Dengan melihat kondisi diatas maka daerah juga memiliki pengaruh dalam penentuan lokasi usaha bagi investor dalam menanamkan modalnya. Untuk itu pemerintah daerah perlu memberikan fasilitas yang dapat menarik investor.

Fasilitas yang dapat diberikan oleh pemerintah daerah dalam rangka menarik investasi ke daerahnya dapat melalui fasilitas selain pajak. Fasilitas ini dapat berupa pelayanan pajak yang lebih baik, perizinan usaha yang lebih mudah, cepat, murah dan juga penertiban pungutan liar yang sering terjadi di daerah. Dengan pemberian fasilitas non pajak tersebut, maka biaya yang diperlukan bagi investor untuk menanamkan modalnya di suatu daerah akan berkurang sehingga dapat menarik minat investor untuk melakukan penanaman modal di daerah tersebut. Sehingga pada akhirnya dapat meningkatkan tingkat pertumbuhan daerah tersebut dan juga mendorong pengembangan daerah-daerah tertentu.

Keempat, adanya inkonsistensi dalam kebijakan pergulaan. Pemerintah pada tanggal

29 Juni 1984 telah mengundangkan Undang-Undang No. 5 Tahun 1984 tentang perindustrian. Dalam pasal 7 Undang-Undang No. 5 Tahun 1984 tersebut ditegaskan bahwa Pemerintah melakukan pengaturan, pembinaan dan pengembangan tentang industri.

Dalam rangka pelaksanaan Undang-Undang No. 5 Tahun 1984 tersebut kemudian diterbitkan peraturan PP No. 17 Tahun 1986 yang diundangkan dalam lembaran Negara Republik Indonesia No. 23 tahun 1986 tentang kewenangan pengaturan, pembinaan dan pengembangan tentang industri. Di dalam pasal 2 ayat 1 huruf b butir 1 dan ayat PP tersebut tetapkan bahwa pelaksanaan kewenangan dan pengembangan serta kewenangan

pengaturan yang meliputi perumusan dan penetapan kebijakan yang bersifat teknis dibidang industri gula pasir dan tebu diserahkan kepada Menteri Pertanian.

Selanjutnya sejalan dengan pasal 5 ayat 2 PP 17 Tahun 1986 ditetapkan bahwa izin usaha industri gula dan tebu diatur oleh Menteri Pertanian setelah mendengar pertimbangan Menteri Perindustrian dan Menteri atau instansi lain yang berkaitan.

Pemerintah tidak konsisten dalam melaksanakan peraturan yang dibuatnya sendiri, misalnya dalam revitalisasi industri gula dimana Menteri Perindustrian ditunjuk sebagai penanggungjawabnya tanpa terlebih dahulu mengubah PP No. 17 Tahun 1986.

Sementara itu Peraturan Presiden (Perpres) No. 24 Tahun 2010 tentang Kedudukan, Tugas dan Fungsi Kementerian Negara Serta Susunan Organisasi, Tugas dan Fungsi Eselon 1 Kementerian Negara, untuk Kementerian Pertanian masih mempedomani dan memperhatikan PP 17 Tahun 1986. Dalam Perpres No. 24 Tahun 2010, Kementerian Pertanian mempunyai tugas menyelenggarakan fungsi perumusan, penetapan dan pelaksanaan kebijakan di bidang pertanian (pasal 271 huruf a). Pengertian pertanian dalam hal ini termasuk usaha tani tebu dan industri gulanya.

Pada dasarnya, suatu kebijakan dijalankan dengan maksud tertentu, untuk meraih tujuan yang berangkat dari masalah-masalah yang telah dirumuskan sebelumnya. Berdasarkan penjelasan tentang hambatan, terlihat bahwa untuk menarik investor tidak hanya melalui fasilitas pajak dengan instrumen pengurangan tarif tapi juga bisa melalui pelayanan pajak yang cepat, murah, aman, dan nyaman. Seperti yang di ucapkan oleh Bapak Yudi berikut:

“... seperti pelayanan perpajakan yang cepat, murah, aman, dan nyaman”(wawancara

oleh Bapak Yudi, staff Direktur Jenderal Pajak).

Pelayanan pajak juga termasuk dalam fasilitas perpajakan karena dapat memacing investor untuk menanamkan modalnya di Indonesia. Bahkan di beberapa negara maju pelayanan perpajakan yang cepat, murah, aman, dan nyaman merupakan hal yang lebih diperhatikan daripada pemberian fasilitas pajak dalam bentuk fasilitas tarif. Selain fasilitas dalam bidang pajak fasilitas lain yang dapat diberikan oleh pemerintah yaitu dalam bentuk fasilitas non pajak seperti yang dikatakan oleh Bapak Yudi berikut:

“Insentif yang diinginkan oleh perusahaan itu yang berupa insentif pajak dan insentif bukan pajak. Insentif bukan pajak berupa perizinan, kepastian hukum, keamanan, stabilitas

moneter, inflasi juga stabil, adanya sumber daya alam yang memadai, pelayanan perbankan dan keuangan yang stabil, dukungan pemerintah, faktor-faktor ini sebenarnya yang lebih menjadi perangsang. Terus juga masalah pertanahan, hak guna usaha atau hak pakai, hak usaha, keluar masuk devisa yang tidak terlalu ketat, kemudahan perizinan dan lain-lian.... Jadi justru faktor-faktor diluar pajak itu yang perlu lebih ditekankan.”(wawancara oleh

Bapak Yudi, staff DJP ).

Adapun cangkupan produk berdasarkan PP No. 52 Tahun 2011 yang perlu investor penuhi jika ingin memanfaatkan fasilitas tersebut yaitu kapasitas minimal 70.000 ton gula per tahun dan seluruh Propinsi kecuali Pulau Jawa, dalam menentukan cangkupan produk Kementerian Pertanian mempunyai beberapa pertimbangan antara lain:

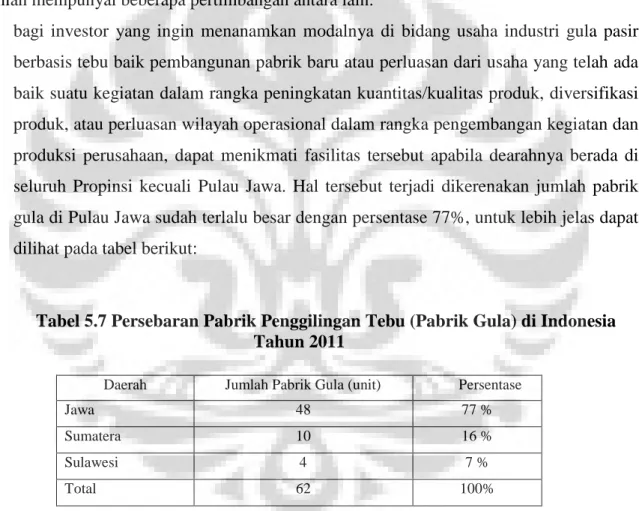

a. bagi investor yang ingin menanamkan modalnya di bidang usaha industri gula pasir berbasis tebu baik pembangunan pabrik baru atau perluasan dari usaha yang telah ada baik suatu kegiatan dalam rangka peningkatan kuantitas/kualitas produk, diversifikasi produk, atau perluasan wilayah operasional dalam rangka pengembangan kegiatan dan produksi perusahaan, dapat menikmati fasilitas tersebut apabila dearahnya berada di seluruh Propinsi kecuali Pulau Jawa. Hal tersebut terjadi dikerenakan jumlah pabrik gula di Pulau Jawa sudah terlalu besar dengan persentase 77%, untuk lebih jelas dapat dilihat pada tabel berikut:

Tabel 5.7 Persebaran Pabrik Penggilingan Tebu (Pabrik Gula) di Indonesia Tahun 2011

Sumber : Kementrian Pertanian (diolah oleh peneliti)

Tabel 5.7, Kementerian Pertanian menentukan daerah yang diprioritaskan untuk dikembangkannya industri gula pasir yaitu seluruh Propinsi kecuali Pulau Jawa, yang diharapkan daerah tersebut dapat berkembang dan dapat meningkatkan pertumbuhan ekonomi baik daerah maupun pusat, hal tersebut sesuai dengan ktriteria yang telah ditetapkan oleh PP No. 52 Tahun 2011 yaitu pengembangan wilayah/kawasan/daerah tertentu. Selain itu juga terdapat pertimbangan lain, tidak tersedianya lahan yang luas

Daerah Jumlah Pabrik Gula (unit) Persentase

Jawa 48 77 %

Sumatera 10 16 %

Sulawesi 4 7 %

di Pulau Jawa atau terjadi kompetisi dengan tanaman lainnya sehingga harga tanah mahal.

b. Melihat kondisi industri gula yang tidak mampu memenuhi kebutuhan gula nasional atau jauhnya jurang antara produksi gula dan konsumsi gula semakin lebar, sehingga pemerintah memutuskan cangkupan produk dengan batas minimal kapasitas 70.000 ton gula per tahun.

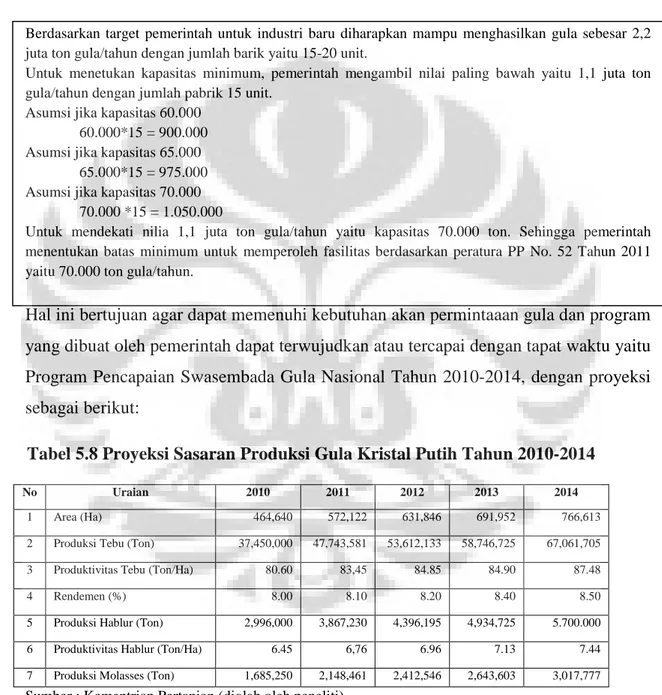

Berdasarkan target pemerintah untuk industri baru diharapkan mampu menghasilkan gula sebesar 2,2 juta ton gula/tahun dengan jumlah barik yaitu 15-20 unit.

Untuk menetukan kapasitas minimum, pemerintah mengambil nilai paling bawah yaitu 1,1 juta ton gula/tahun dengan jumlah pabrik 15 unit.

Asumsi jika kapasitas 60.000 60.000*15 = 900.000 Asumsi jika kapasitas 65.000

65.000*15 = 975.000 Asumsi jika kapasitas 70.000

70.000 *15 = 1.050.000

Untuk mendekati nilia 1,1 juta ton gula/tahun yaitu kapasitas 70.000 ton. Sehingga pemerintah menentukan batas minimum untuk memperoleh fasilitas berdasarkan peratura PP No. 52 Tahun 2011 yaitu 70.000 ton gula/tahun.

Hal ini bertujuan agar dapat memenuhi kebutuhan akan permintaaan gula dan program yang dibuat oleh pemerintah dapat terwujudkan atau tercapai dengan tapat waktu yaitu Program Pencapaian Swasembada Gula Nasional Tahun 2010-2014, dengan proyeksi sebagai berikut:

Tabel 5.8 Proyeksi Sasaran Produksi Gula Kristal Putih Tahun 2010-2014

No Uraian 2010 2011 2012 2013 2014

1 Area (Ha) 464,640 572,122 631,846 691,952 766,613 2 Produksi Tebu (Ton) 37,450,000 47,743,581 53,612,133 58,746,725 67,061,705 3 Produktivitas Tebu (Ton/Ha) 80.60 83,45 84.85 84.90 87.48 4 Rendemen (%) 8.00 8.10 8.20 8.40 8.50 5 Produksi Hablur (Ton) 2,996,000 3,867,230 4,396,195 4,934,725 5.700.000 6 Produktivitas Hablur (Ton/Ha) 6.45 6,76 6.96 7.13 7.44 7 Produksi Molasses (Ton) 1,685,250 2,148,461 2,412,546 2,643,603 3,017,777

Sumber : Kementrian Pertanian (diolah oleh peneliti)

Dimana dalam program tersebut diharapkan pada tahun 2014 gula nasional, mampu memenuhi kebutuhan gula konsumsi serta industri makanan dan minuman sebesar 5,7 juta ton yang terdiri dari 2,96 juta ton untuk konsumsi langsung (rumah tangga) masyarakat dan 2,74 juta ton untuk keperluan industri.

Simpulan

Berdasarkan hasil penelitian, maka simpulan yang diperoleh peneliti antara lain:

1) Pemerintah sudah tepat dalam menentukan industri gula pasir berbasis tebu sebagai salah satu industri yang memperoleh fasilitas pajak penghasilan dikarenakan sesuai dengan kriteria yang telah ditetapkan oleh tim perumus PP No. 52/2011 dalam hal penyerapan tenaga kerja, pemantapan struktur industri, bidang usaha pionir dan pengembangan wilayah/kawasan/daerah tertentu serta sesuai dengan faktor pengembangan struktur industri, pengalihan teknologi, penciptaan lapangan pekerjaan, bidang usaha pionir, pengembangan daerah tertentu dan mendukung kebijakan pemerintah.

2) Pertimbangan pemerintah dalam menentukan cakupan produk antara lain jumlah pabrik gula di Pulau Jawa sudah terlalu besar, tidak tersedianya lahan yang luas di Pulau Jawa atau untuk mendapatkan lahan yang luas tidak mudah, sesuai dengan ktriteria yang telah ditetapkan oleh PP No. 52 Tahun 2011 yaitu pengembangan wilayah/kawasan/daerah tertentu dan agar dapat memenuhi kebutuhan akan permintaaan gula dan program yang dibuat oleh pemerintah dapat terwujudkan atau tercapai dengan tapat waktu yaitu Program Pencapaian Swasembada Gula Nasional 2010-2011.

6.2 Saran

Saran yang dapat disampaikan dalam penelitian ini adalah sebagai berikut:

1) Dalam perumusan mengenai jenis insentif pajak yang diberikan agar

memperhatikan berbagai macam aspek dan tidak hanya terfokus pada pemberian pengurangan pajak saja. Faktor pendukung kebijakan fasilitas pajak penghasilan (non pajak) juga perlu di perhatikan sehingga perlunya adanya koordinasi dalam perumusan kebijakan pajak dan non pajak.

2) Pemerintah daerah perlu meningkatkan kompetensinya dalam rangka menarik investor untuk menanamkan modalnya antara lain melalui pembenahan birokrasi dan perizinan, pemberian layanan yang lebih baik, cepat dan murah, dan juga penertiban p