Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut hasil analisis deskriptif yang telah diperoleh dan dapat dilihat dalam tabel 4.1 sebagai berikut :

Tabel 4.1 Descriptive Statistics

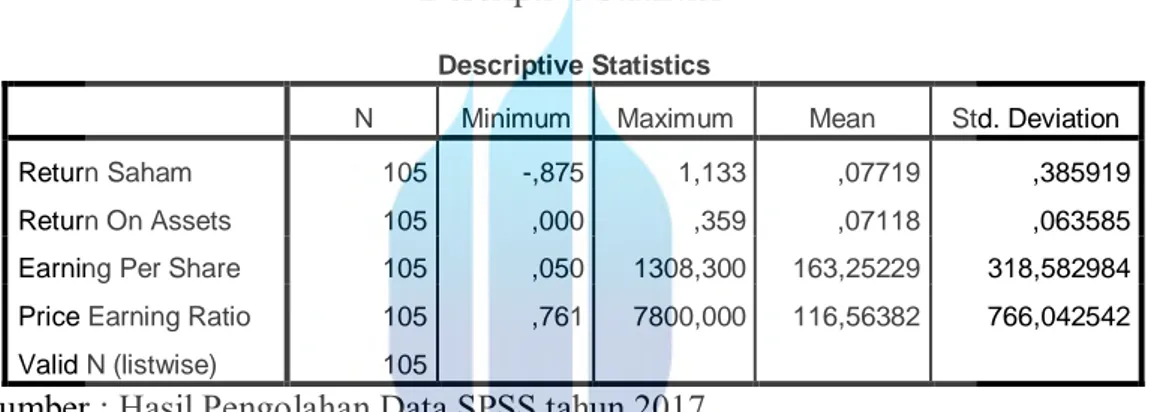

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return Saham 105 -,875 1,133 ,07719 ,385919

Return On Assets 105 ,000 ,359 ,07118 ,063585 Earning Per Share 105 ,050 1308,300 163,25229 318,582984 Price Earning Ratio 105 ,761 7800,000 116,56382 766,042542 Valid N (listwise) 105

Sumber : Hasil Pengolahan Data SPSS tahun 2017 Berdasarkan tabel diatas, dapat diketahui bahwa:

1. Jumlah sampel (N) ada 105 yang terdiri dari 35 perusahaan perbankan selama 3 tahun, dengan variabel yang terdiri dari : Return Saham, Return On Assets, Earning per Share, dan Price Earning Ratio.

2. Return Saham memiliki nilai terendah (minimum) sebesar -0,875 yaitu pada Perusahaan Bumi Citra Permai Tbk tahun 2016 dan nilai tertinggi (maximum) 1,133 pada perusahaan Lippo Cikarang Tbk tahun 2014. Nilai rata-rata (mean) sebesar 0,077 dengan standar deviasi sebesar 0,385. Dengan melihat standar deviasi yang lebih besar dari nilai rata-rata, maka hal ini menunjukan bahwa data variabel Return Saham dikatakan kurang baik.

3. Return On Assets memiliki nilai terendah (minimum) sebesar 0,000 pada perusahaan Bekasi Asri Pemula Tbk tahun 2016 sedangkan nilai tertinggi (maximum) sebesar 0,359 pada perusahaan Fortune Mate Indonesia Tbk tahun 2016. Nilai rata-rata (mean) sebesar 0,071 dengan standar deviasi sebesar 0,063. Dengan melihat nilai standar deviasi yang lebih kecil dari nilai rata-rata, maka hal ini menunjukan data variabel Return On Assets dikatakan baik.

4. Earning per Share memiliki nilai terendah (minimum) sebesar 0,050 pada perusahaan Pikko Land Development Tbk tahun 2016 sedangkan nilai tertinggi (maximum) sebesar 1308,300 pada perusahaan Lippo Cikarang Tbk tahun 2015. Nilai rata-rata (mean) sebesar 163,252 dengan standar deviasi sebesar 318,582. Dengan melihat nilai standar deviasi yang lebih besar dari nilai rata-rata, maka hal ini menunjukan data variabel Earning Per Share dikatakan kurang baik.

5. Price Earning Ratio memiliki nilai terendah (minimum) sebesar 0,761 pada perusahaan Greenwood Sejahtera Tbk tahun 2015 sedangkan nilai tertinggi (maximum) sebesar 7800,000 pada perusahaan Pikko Land Development Tbk tahun 2016. Nilai rata-rata (mean) sebesar 116,563 dengan standar deviasi sebesar 766,042. Dengan melihat nilai standar deviasi yang lebih besar dari nilai rata-rata, maka hal ini menunjukan data variabel Price Earning Ratio dikatakan kurang baik.

B.Uji Asumsi Klasik

Suatu hasil dari analisis regresi berganda akan dapat dijadikan sebagai dasar pengambilan keputusan jika telah memenuhi asumsi klasik yang meliputi: uji normalitas, multikolinieritas, autokorelasi, dan heterokedastisitas. Hasil pengujian asumsi klasik regresi berganda atas dasar penelitian adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam penelitian ini, untuk melihat uji normalitas akan digunakan uji statistik non-parametik Kolmogrov-Smirnov. Dengan hipotesis sebagai berikut :

Ho : Data residual berdistribusi normal Ha : Data residual berdistribusi tidak normal

Gambar 4.1

Berdasarkan hasil analisis dengan menggunakan uji normalitas data dengan menggunakan normal P-Plot yang terdapat pada gambar 4.1 menunjukkan bahwa grafik memberikan pola distribusi normal, dikarenakan terlihat grafik titik-titik menyebar mendekati garis diagonal. Hasil ini diperkuat dengan menggunakan uji normalitas Kolmogrov-Smirnov. Pengambilan keputusan untuk menentukan data terdistribusi normal atau tidak adalah sebagai berikut :

1. Nilai Asymp. Sig (2-tailed) > 0,05 maka data terdistribusi normal 2. Nilai Asymp. Sig (2-tailed) < 0,05 maka data tidak terdistribusi normal

Hasil uji normalitas dapat diketahui dalam tabel bawah ini : Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa,b Mean ,0000000 Std. Deviation ,36985607

Most Extreme Differences

Absolute ,110

Positive ,110

Negative -,069

Kolmogorov-Smirnov Z 1,130

Asymp. Sig. (2-tailed) ,156

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil pengujian normalitas data dengan menggunakan uji Kolmogrov-Smirnov (K-S) pada tabel 4.2 yang telah disesuaikan dengan dasar pengambilan keputusan untuk uji normalitas, maka dapat diketahui besarnya nilai

Kolmogrov-Smirnov adalah 1,130 dan nilai Asymp. Sig (2-tailed) sebesar 0,156 hal ini berati nilainya lebih besar dari 0,05. Hal ini menunjukkan Ha ditolak dan Ho diterima yang artinya data berdistribusi secara normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditentukan adanya korelasi antar variabel bebas (Independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Hasil pengujian multikolinieritas adalah sebagai berikut:

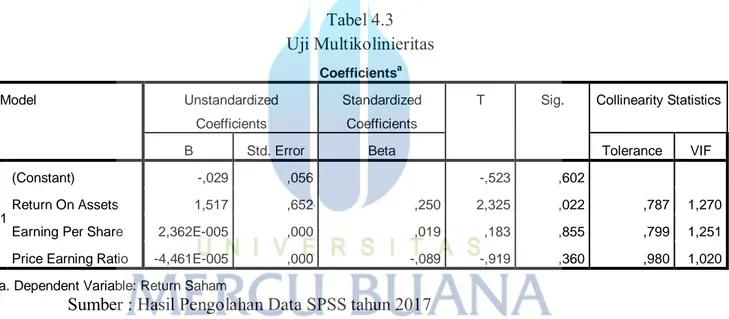

Tabel 4.3 Uji Multikolinieritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -,029 ,056 -,523 ,602

Return On Assets 1,517 ,652 ,250 2,325 ,022 ,787 1,270

Earning Per Share 2,362E-005 ,000 ,019 ,183 ,855 ,799 1,251 Price Earning Ratio -4,461E-005 ,000 -,089 -,919 ,360 ,980 1,020 a. Dependent Variable: Return Saham

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Berdasarkan tabel 4.3 yaitu hasil pengujian diatas menunjukkan variabel Return Saham, Return On Assets, Earning per Share, dan Price Earning Ratio mempunyai nilai Tolerance yang lebih besar dari 0,10. Selain itu juga dapat dilihat untuk hasil pengujian Variance Inflation Factor (VIF) menunjukkan setiap variabel independen memiliki VIF yang lebih kecil dari 10. Maka dapat disimpulkan seluruh variabel independen pada penelitian ini tidak terdapat adanya indikasi gejala multikolinieritas.

3. Uji Heteroskedastisitas

Asumsi ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi terjadi heteroskedastisitas.

Untuk mendeteksi adanya heteroskedastisitas dapat dilihat pada grafik scatterplot pada gambar berikut :

Gambar 4.2

Grafik Scatterplot Uji Heteroskedastisitas

Dari grafik diatas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

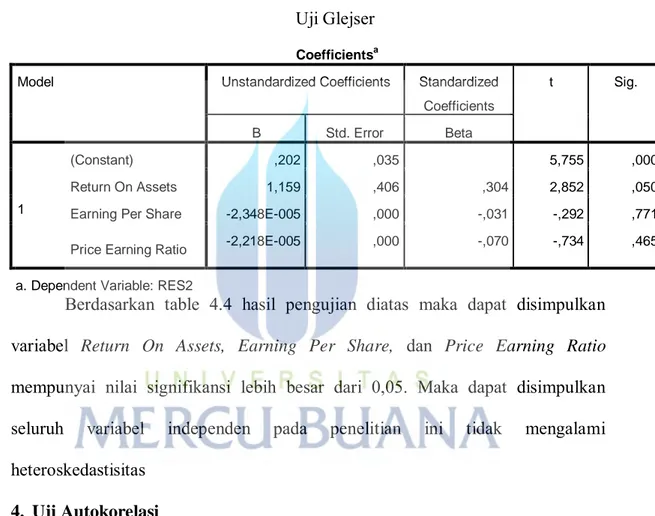

Hasil ini diperkuat dengan menggunakan uji Glejser, pengambilan keputusan untuk menentukan data tidak mengalami heteroskedastisitas, dengan melihat tingkat signifikansi = 5%. Jika hasilnya lebih besar dari t-signifikansi maka dia tidak mengalami heteroskedastisitas.

Tabel 4.4 Uji Glejser Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,202 ,035 5,755 ,000 Return On Assets 1,159 ,406 ,304 2,852 ,050

Earning Per Share -2,348E-005 ,000 -,031 -,292 ,771 Price Earning Ratio -2,218E-005 ,000 -,070 -,734 ,465 a. Dependent Variable: RES2

Berdasarkan table 4.4 hasil pengujian diatas maka dapat disimpulkan variabel Return On Assets, Earning Per Share, dan Price Earning Ratio mempunyai nilai signifikansi lebih besar dari 0,05. Maka dapat disimpulkan seluruh variabel independen pada penelitian ini tidak mengalami heteroskedastisitas

4. Uji Autokorelasi

Uji ini bertujuan untuk menguji variabel-variabel yang diteliti, yaitu apakah terjadi autokorelasi atau tidak, maka dapat digunakan uji Durbin Watson (DW). Diagnosis adanya autokorelasi dalam model regresi dilakukan dengan pengujian terhadap nilai Durbin Watson.

Hasil uji autokorelasi dengan menggunakan angka durbin-watson akan tampak dalam tabel berikut ini:

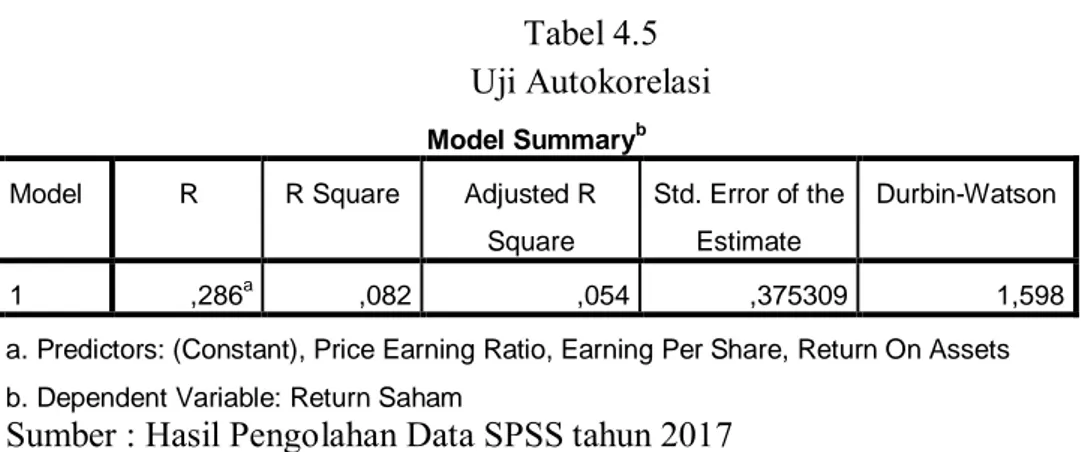

Tabel 4.5 Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,286a ,082 ,054 ,375309 1,598

a. Predictors: (Constant), Price Earning Ratio, Earning Per Share, Return On Assets b. Dependent Variable: Return Saham

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil tabel 4.4 dapat disimpulkan bahwa hasil uji dalam kolom Durbin-Watson menunjukan angka 1,598, dimana angka tersebut berada diantara angka -2 sampai +2. Maka dapat disimpulkan bahwa data dalam penelitian ini tidak ada autokorelasi positif dan negatif artinya data terbebas dari autokorelasi.

C.Uji Kesesuaian Model 1. Koefisien Determinasi

Uji R square digunakan untuk melihat seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen. Uji koefisien determinasi ini dapat dilihat pada tabel dibawah ini :

Tabel 4.6

Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,286a ,082 ,054 ,375309 1,598

a. Predictors: (Constant), Price Earning Ratio, Earning Per Share, Return On Assets b. Dependent Variable: Return Saham

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari tabel 4.5 diatas dapat diketahui bahwa angka koefisien determinasi atau adjusted R Square adalah 0,054 artinya pengaruh Return On Asset, Earning Per Share, dan Price Earning Ratio terhadap Return Saham sebesar 5,4% atau

variasi variabel independen yang digunakan dalam model (ROA, EPS, dan PER) mampu menjelaskan sebesar 5,4% variasi variabel dependen (Return Saham). Sedangkan sisanya (100% - 5,4% = 94,6%) dijelaskan atau dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian ini misalnya seperti, Net Profit Margin (NPM), Debt to Equity Ratio (DER), Current Ratio (CR), Price to Book Value (PBV), Return On Investment (ROI), Return On Equity (ROE).

2. Uji F

Pengujian ini bertujuan untuk mengetahui pengaruh variabel ROA, EPS, dan PER secara bersama-sama terhadap Return Saham. Yaitu dengan membandingkan antara Fhitung dengan Ftabel dengan signifikan 5% dan df1= k-1

dan df2= n-k. Dengan hipotesis sebagai berikut:

1. Jika nilai Fhitung < Ftabel dan nilai signifikansi > 0,05 maka hipotesis

alternatif ditolak, artinya secara simultan semua variabel independen tidak berpengaruh terhadap variabel dependen.

2. Jika nilai Fhitung > Ftabel dan nilai signifikansi < 0,05 maka hipotesis

alternatif diterima, artinya secara simultan semua variabel independen berpengaruh terhadap variabel dependen.

Tabel 4.7 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1,263 3 ,421 2,988 ,035

b

Residual 14,227 101 ,141

Total 15,489 104

a. Dependent Variable: Return Saham

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil tabel diatas dapat dilihat nial Fhitung sebesar 2,988 dengan tingkat

signifikan 0,035. Nilai Ftabel pada tingkat signifikan 5% dengan df1 = 3 dan df2 =

101, maka didapat Ftabel = 2,69. Karena Fhitung (2,988) > Ftabel (2,69) dan tingkat

signifikan sebesar 0,035 < 0,05 maka dapat disimpulkan bahwa ROA, EPS, dan PER secara simultan berpengaruh signifikan terhadap Return Saham pada perusahaan property dan real estate di Bursa Efek Indonesia.

D.Uji Hipotesis 1. Uji t

Uji t ini bertujuan untuk mengukur pengaruh ROA, EPS, dan PER secara persial terhadap Return Saham. Yaitu dengan membandingkan antara thitung dengan

ttabel, dengan signifikan 5% :2 = 0,025 (uji 2 sisi/ two-tailed test) dan df (degree of

freedom ) =(n-k-1). Jika nilai statistik thitung < nilai statistik ttabel atau nilai

signifikansi < 0,05 maka H0 diterima. Sedangkan jika nilai statistik thitung > nilai

statistik ttabel atau nilai signifikansi > 0,05 maka H0 ditolak.

Tabel 4.8 Uji Parsial (Uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance

VIF

1

(Constant) -,029 ,056 -,523 ,602

Return On Assets 1,517 ,652 ,250 2,325 ,022 ,787 1,270 Earning Per Share 2,362E-005 ,000 ,019 ,183 ,855 ,799 1,251 Price Earning Ratio -4,461E-005 ,000 -,089 -,919 ,360 ,980 1,020

a. Dependent Variable: Return Saham

Berdasarkan hasil analisis pada tabel 4.8 diatas dapat disimpulkan sebagai berikut: a. Return On Assets (X1) terhadap Return Saham

Berdasarkan hasil analisis pada tabel 4.7 diatas menunjukkan thitung sebesar

2,325 dengan tingkat signifikansi 0,022. Nilai signifikansi 0,022 < 0,05 sehingga H0 ditolak. Maka dapat disimpulkan bahwa Return On Assets (ROA) secara parsial berpengaruh signifikan terhadap Return Saham. b. Earning Per Share (X2) terhadap Return Saham

Berdasarkan hasil analisis pada tabel 4.7 diatas menunjukkan thitung sebesar

0,183 dengan tingkat signifikansi 0,855. Nilai signifikansi 0,855 > 0,05 sehingga H0 diterima. Maka dapat disimpulkan bahwa Earning Per Share secara parsial tidak berpengaruh terhadap Return Saham.

c. Price Earning Ratio (X3) terhadap Return Saham

Berdasarkan hasil analisis pada tabel 4.7 diatas menunjukkan thitung sebesar

-0,919 dengan tingkat signifikansi 0,360. Nilai signifikansi 0,360 > 0,05 sehingga H0 diterima. Maka dapat disimpulkan bahwa Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap Return Saham.

2. Analisis Regresi Linier Berganda

Uji regresi linier berganda digunakan untuk menganalisa pengaruh antara dua atau lebih variabel X sebagai variabel independen (bebas) terhadap variabel Y sebagai variabel dependen (terikat).

Tabel 4.9

Uji Regresi Linier Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance

VIF

1

(Constant) -,029 ,056 -,523 ,602

Return On Assets 1,517 ,652 ,250 2,325 ,022 ,787 1,270 Earning Per Share 2,362 ,000 ,019 ,183 ,855 ,799 1,251 Price Earning

Ratio

-4,461 ,000 -,089 -,919 ,360 ,980

1,020 a. Dependent Variable: Return Saham

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil tabel diatas dapat diperoleh persamaan regresinya, yaitu : Y = -0,029 + 1,517 + 2,362 – 4,461 + e

Persamaan regresi tersebut dapat dijelaskan sebagai berikut :

1. Konstanta sebesar -0,029 artinya jika ROA, EPS, dan PER nilainya 0, maka Return Saham yang diperoleh sebesar -0,029.

2. Nilai koefisien regresi variabel Return On Assets (X1) sebesar 1,517. Nilai X1 yang positif menunjukkan adanya hubungan yang searah antara variabel ROA dengan Return Saham, yang artinya jika ROA mengalami kenaikan sebesar 1 satuan maka nilai Return Saham akan naik sebesar 1,517 dengan asumsi bahwa variabel independen lainnya tetap.

3. Nilai koefisien regresi variabel Earning Per Share (X2) sebesar 2,362. Nilai X2 yang positi menunjukkan adanya hubungan yang searah antara variabel EPS dengan Return Saham, yang artinya jika EPS mengalami

kenaikan sebesar 1 satuan maka nilai Return Saham akan turun sebesar 2,362 dengan asumsi bahwa variabel independen lainnya tetap.

4. Nilai koefisien regresi variabel Price Earning Ratio (X3) sebesar -4,461. Nilai X3 yang negatif menunjukkan adanya hubungan yang tidak searah antara variabel PER dengan Return Saham, yang artinya jika PER mengalami kenaikan sebesar 1 satuan maka nilai Return Saham akan turun sebesar 4,461 dengan asumsi bahwa variabel independen lainnya tetap.

E.Pembahasan

1. Pengaruh Return On Asset (ROA) terhadap Return Saham

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukan bahwa Return On Asset (ROA) berpengaruh signifikan terhadap Return Saham. Pada umumnya, semakin tinggi nilai ROA maka semakin tinggi pula tingkat profitabilitas perusahaan tersebut. Hal ini juga merupakan pengertian umum dimana jika perusahaan menguntungkan maka harga sahamnya akan meningkat.

Hal ini menunjukan bahwa ROA yang semakin meningkat memperlihatkan kinerja perusahaan yang semakin baik dan paraapemegang saham akan memperoleh Return Saham yang semakin meningkat. Dengan meningkatnya Return Saham yang akan diterima oleh para pemegang saham, maka itu merupakan daya tarik bagi investor dan para calon investor untuk menanamkan dananya ke perusahaan yang menerbitkan saham.

Hasil penelitian ROA terhadap Return Saham ini mendukung hasil penelitian yang dilakukan oleh Gd Gilang Gunaidi dan I Ketut Wijaya Kesuma (2015) dan Egi Ferdianto (2014) yang menyatakan bahwa ROA secara parsial berpengaruh signifikan terhadap Return Saham.

Dan hasil ini tidak mendukung hasil penelitian yang dilakukan oleh Bambang Sudarsono dan Bambang Sudiyatno (2016) yang menyatakan bahwa ROA secara parsial tidak berpengaruh signifikan terhadap Return Saham.

2. Pengaruh Earning Per Share (EPS) terhadap Return Saham

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukan bahwa Earning PerShare (EPS)tidak berpengaruh terhadap Return Saham. Hal ini menunjukan bahwa EPS yang tinggi akan mencerminkan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya. EPS suatu perusahaan yang besar akan membuat investor tertarik untuk berinvestasi di perusahaan.

Tidak berpengaruhnya EPS terhadap Return Saham pada penelitian ini dikarenakan tidak stabilnya harga saham pada periode yang diteliti. Hasil penelitian EPS terhadap Return Saham ini mendukung dari hasil penelitian yang dilakukan oleh Amelia Yulian Lestari (2013) dan Hartati (2010) yang menyatakan bahwa EPS secara parsial tidak berpengaruh terhadap Return Saham.

Dan hasil penelitian EPS terhadap Return Saham ini tidak mendukung hasil penelitian yang dilakukan oleh Gd Gilang Gunaidi dan I

Ketut Wijaya Kesuma (2015) serta Tran Nha Ghi (2015) yang menyatakan, bahwa EPS secara parsial bepengaruh signifikan terhadap Return Saham.

3. Pengaruh Price Earning Ratio (PER) terhadap Return Saham

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukan bahwa Price Earning Ratio (PER) tidak berpengaruh terhadap Return Saham.

Tidak berpengaruhnya PER terhadap Return Saham dalam penelitian ini disebabkan oleh tidak stabilnya harga saham dan Net Income perusahaan yang naik turun pada periode yang diteliti sehingga menyebabkan PER tidak berpengaruh terhadap Return Saham.

Hasil penelitian PER terhadap Return Saham ini mendukung hasil penelitian yang di lakukan oleh Michael Aldo Carlo (2014), Amelia Yulian Lestari (2013), dan Hartati (2010) yang menyatakan bahwa PER secara parsial tidak berpengaruh terhadap Return Saham.