8

A. Perubahan Undang-Undang Pajak Penghasilan Tahun 2008

Pemerintah bersama Dewan Perwakilan Rakyat Republik Indonesia pada tanggal 23 September 2008 telah mengesahkan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (selanjutnya disebut UU PPh Tahun 2008). Darmin Nasution (2009) menyebutkan bahwa UU PPh Tahun 2008 ini sangat probisnis dan sarat akan fasilitas. Pihak yang mendapatkan fasilitas tidak hanya industri tertentu, tetapi juga sampai rakyat kecil yang berusaha melalui usaha mikro, kecil dan menengah (UMKM). Perubahan UU PPhTahun 2008 dilatarbelakangi oleh pesatnya perkembangan sosial ekonomi sebagai hasil pembangunan nasional dan globalisasi serta reformasi dan amandemen dilakukan guna meningkatkan fungsi dan perannya dalam rangka mendukung kebijakan pembangunan nasional, khususnya di bidang ekonomi.

Darmin Nasution (2009) dalam Anggito dan Andie (2009: 210) menyampaikan pokok-pokok kebijakan dari perubahan UU PPh Tahun 2008 adalah sebagai berikut:

1. Perubahan Umum

Secara umum perubahan UU PPh Tahun 2008 tetap menganut prinsip-prinsip perpajakan yang dianut secara universal, yaitu keadilan, kemudahan, dan efisiensi

administrasi, serta optimalisasi penerimaan negara dengan tetap mempertahankan self assesment.

a. Efisiensi administrasi

Penyederhaan ini salah satunya ditujukan kepada pemotongan PPh Pasal 23 bagi Wajib Pajak pemberi jasa tertentu seperti jasa teknik, jasa manajemen, jasa konsultan, dan jasa lain yang telah dipotong PPh Pasal 21, yang semula atas kegiatannya dilakukan pemotongan PPh Pasal 23 sebesar 15 persen dari perkiraan penghasilan neto diubah menjadi dipotong sebesar 2 persen dari jumlah bruto.

Penyederhanaan juga berlaku atas penghasilan dari transaksi derivatif, usaha jasa konstruksi dan real estate yang akan dikenai PPh Final guna mengurangi beban administrasi bagi Wajib Pajak maupun Direktorat Jenderal Pajak.

b. Optimalisasi penerimaan negara

Dalam rangka memperluas objek Pajak Penghasilan, dalam UU PPh Tahun 2008 ini diatur pula mengenai imbalan bunga, penjualan hak pertambangan, surplus Bank Indonesia, dan pembedaan tarif sebagai berikut:

1) Imbalan bunga yang diterima sehubungan dengan kelebihna pembayaran pajak sebagai pelaksanaan Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan (selanjutnya disebut UU KUP) ditegaskan sebagai objek pajak. Pengaturan ini memberi dasar hukum yang kuat bagi petugas pajak untuk memperlakukan imbalan bunga sebagai penghasilan yang dikenai pajak

2) Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan di sektor hulu migas juga ditetapkan sebagai objek pajak karena atas pengalihan hak tersebut kepada pihak lain dapat menyebabkan pemegang hak memperoleh keuntungan berupacapital gain.

3) Memasukkan surplus Bank Indonesia sebagai objek pajak, hal ini sejalan dengan Undang-Undang Bank Indonesia yang menagatur bahwa sepanjang belum ada peraturan perundang-undangan yang mengatur, surplus Bank Indonesia dikenai Pajak Penghasilan.

Selain itu, untuk meningkatkan kesadaran Wajib Pajak agar memiliki Nomor Pokok Wajib Pajak (NPWP), Wajib Pajak yang belum memiliki NPWP dikenai tarif lebih tinggi yang besarnya sebagai berikut:

Tabel 2.1

Perbandingan Tarif PPh Pasal 21, Pasal 22, dan Pasal 23

Jenis Pot/Put dibandingkan tarif NPWPTarif Non-NPWP

Pasal 21 20 persen lebih tinggi

Pasal 22 100 persen lebih tinggi

Pasal 23 100 persen lebih tinggi

Sumber: Era Baru Kebijakan Fiskal (Anggito dan Andie, 2009)

Dampak dari beda tarif tersebut dapat dieliminasi dengan memiliki NPWP. Sejak Wajib Pajak tersebut memiliki NPWP, pembayaran/pemotongan pajak tersebut dapat dikreditkan sesuai mekanisme umum.

c. Keadilan

Kegiatan usaha berbasis syariah seperti bank syariah dan lembaga keuangan syariah lain dengan kegiatan usaha bank serta lembaga keuangan konvensional, penghasilan usaha dari kegiatan usaha berbasis syariah ditegaskan sebagai objek pajak sebagai upaya pemberlakuan yang sama dengan kegiatan usaha lainnya. Hal ini diharapkan dapat mendorong tumbuhnya sektor riil bersama sektor keuangan secara simultan dan memberikan stimulus bagi pelaku subsektor di bawahnya.

Menurut Darmin Nasution (2009) untuk meningkatkan keadilan dalam pengenaan pajak, diberikan juga insentif bagi Wajib Pajak yang ikut menjalankan fungsi penyediaan barang publik dengan memberikan legitimasi bagi pengeluaran tersebut sebagai pengurang penghasilan bruto berupa pengeluaran atas:

1) sumbangan dalam rangka penanggulangan bencana nasional;

2) sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia;

3) biaya pembangunan infrastruktur sosial; 4) sumbangan fasilitas pendidikan;

5) sumbangan dalam rangka pembinaan olahraga;

6) sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk dan disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak.

2. Fasilitas bagi Wajib Pajak Badan

Bagi Wajib Pajak Badan terdapat beberapa fasilitas yang dapat mendorong peningkatan daya saing Indonesia dalam berinvestasi. Fasilitas yang diberikan dalam UU PPh Tahun 2008 ini antara lain diturunkannya tarif bagi Wajib Pajak Badan dari tarif progresif maksimal 30 persen menjadi tarif tunggal 28 persen pada tahun 2009 dan 25 persenmulai tahun 2010.

Tarif PPh ini masih dapat dikurangi lagi sebesar 5 persen apabila Wajib Pajak Badan tersebut merupakan Wajib Pajak dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40 persen dari keseluruhan saham yang disetor diperdagangkan di Bursa Efek Indonesia dan memenuhi persyaratan tertentu lainnya. Pada dasarnya ketentuan pelaksanaan peraturan di atas telah diatur dalam Peraturan Pemerintah Nomor 81 Tahun 2007 tentang Penurunan Tarif Pajak Penghasilan bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka. Meskipun peraturan pemerintah tersebut diterbitkan pada tahun 2007, aturan didalamnya masih valid dengan ketentuan yang diatur dalam UU PPh Tahun 2008. Hal ini karena

masalah pengaturan Wajib Pajak Badan dalam negeri yang berbentuk perseroan terbuka dalam UU PPh Tahun 2008 pada dasarnya mengadopsi ketentuan dalam Peraturan Pemerintah Nomor 81 Tahun 2007.

Adapun syarat-syarat yang diatur dalam peraturan pemerintah tersebut untuk memperoleh tarif lebih rendah adalah sebagai berikut:

1) merupakan Wajib Pajak dalam negeri berbentuk perseroan terbuka;

2) jumlah kepemilikan saham publiknya 40 persen atau lebih daru keseluruhan saham yang disetor;

3) saham tersebut dimiliki paling sedikit oleh 300 pihak;

4) masing-masing pihak tersebut hanya boleh memiliki saham kurang dari 5 persen dari keseluruhan saham yang disetor;

5) dipenuhi dalam waktu paling singkat enam bulan dalam jangka waktu satu tahun pajak.

Sebagai ilustrasi, apabila suatu perusahaan telah go public pada tahun 2010, maka dimungkinkan bahwa tarif Pajak Penghasilan badannya hanya sebesar 20 persen. Jika digabungkan dengan fasilitas PPh untuk penanaman modal di bidang-bidang usaha tertentu dan/atau di daerah-daerah tertentu, fasilitas bagi suatu perusahaan akan menjadi sangat kompetitif apabila dibandingkan dengan negara lain di kawasan Asia Tenggara.

Fasilitas PPh ini diatur dalam Peraturan Pemerintah Nomor 1 Tahun 2007 sebagaimana diubah terakhir dengan Peraturan Pemerintah Nomor 62 Tahun 2008 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-bidang Usaha Tertentu dan/atau di Daerah-daerah Tertentu yang diberikan dalam bentuk:

1) pengurangan penghasilan neto sebesar 30 persen dari jumlah penanaman modal dibebankan selama enam tahun;

2) penyusutan dan amortisasi dipercepat;

3) pengenaan PPh atas dividen yang dibayarkan kepada subyek pajak luar negeri sebesar 10 persen atau tariftax treaty;

4) kompensasi kerugian yang lebih lama dari 5 tahun dan tidak lebih dari 10 tahun dengan persyaratan tertentu.

Badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan diberikan fasilitas berupa pengecualian sebagai objek pajak atas sisa lebih yang diterima atau dengan syarat:

1) telah terdaftar pada instansi yang membidanginya;

2) ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan;

3) ditanamkan dalam jangka waktu paling lama empat tahun sejak diperolehnya sisa lebih tersebut.

Pemberian fasilitas ini dilaksanakan dalam rangka mendukung program pemerintah mendorong peran serta masyarakat dalam meningkatkan kualitas sumber daya manusia melalui pendidikan.

3. Fasilitas bagi UMKM

Golongan usaha mikro juga diberikan fasilitas yang menarik berupa discount 50 persen atas tarif PPh Wajib Pajak Badan dalam negeri untuk penghasilan bruto sampai dengan 4,8 miliar rupiah. Yang termasuk Wajib Pajak golongan tesebut adalah Wajib Pajak yang peredaran brutonya sampai dengan 50 miliar rupiah per tahun. Fasilitas ini merupakan penyeimbang fasilitas yang selama ini hanya dinikmati

golongan ekonomi kuat dan sekaligus mengurangi beban pajak bagi Wajib Pajak Badan UMKM akibat penerapan tarif tuggal PPh Badan.

Undang-Undang Pajak Penghasilan pada prinsipnya mengatur bahwa pembebasan utang oleh pihak yang berpiutang dianggap sebagai penghasilan bagi pihak yang semula berutang. Namun dengan peraturan pemerintah dapat ditetapkan bahwa pembebasan utang untuk debitur kecil misalnya Kredit Usaha Keluarga Prasejahtera (Kukesra), Kredit Usaha Tani (KUT), Kredit Usaha Rakyat (KUR), kredit untuk perumahan sangat sederhana, serta kredit kecil lainnya sampai dengan jumlah tertentu dikecualikan sebagai objek pajak.

4. Fasilitas bagi Wajib Pajak Orang Pribadi

Dalam UU PPh Tahun 2008, Wajib Pajak Orang Pribadi memperoleh beberapa fasilitas pajak, antara lain berupa fasilitas penurunan tarif PPh, kenaikan batasan Penghasilan Tidak Kena Pajak (PTKP), penurunan tarif dividen, dan penetapan angsuran untuk pengusaha tertentu. Dengan fasilitas tersebut diharapkan tax saving yang dimiliki dapat digunakan untuk meningkatkan kualitas hidup serta meningkatkan modal usaha bagi Wajib Pajak tersebut.

Tarif Pajak Penghasilan untuk Wajib Pajak Orang Pribadi mulai tahun 2009 tetap bersifat progresif, tetapi lapisan penghasilan kena pajak dari masing-masing lapisan tarif berubah menjadi Rp 50 juta yang semula Rp 25 juta untuk lapisan terrendah. Sementara itu, untuk lapisan penghasilan kena pajak tertinggi berubah pula menjadi Rp 500 juta dari semula Rp 200 juta.

Demikian halnya untuk lapisan tarifnya, lapisan tertingginya berubah dari 35 persen menjadi 30 persen. Adapun penjelasan detailnya dapat dilihat pada Tabel 2.2 dan Tabel 2.3 berikut ini:

Tabel 2.2

Lapisan Penghasilan Kena Pajak berlaku tahun 2009

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 50.000.000,00 5%

di atas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15% di atas Rp 250.000.000,00 s.d. Rp 500.000.000,00 25%

di atas Rp 500.000.000,00 30%

Sumber: Era Baru Kebijakan Fiskal (Anggito dan Andie, 2009) Tabel 2.3

Lapisan Penghasilan Kena Pajak sebelum tahun 2009

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 25.000.000,00 5%

di atas Rp 25.000.000,00 s.d. Rp 50.000.000,00 10% di atas Rp 50.000.000,00 s.d. Rp 100.000.000,00 15% di atas Rp 100.000.000,00 s.d. Rp 200.000.000,00 25%

di atas Rp 200.000.000,00 35%

Sumber: Era Baru Kebijakan Fiskal (Anggito dan Andie, 2009)

Fasilitas untuk orang pribadi juga dapat dinikmati melalui peningkatan Penghasilan Tidak Kena Pajak (PTKP). PTKP diri Wajib Pajak Orang Pribadi ditingkatkan sebesar 20 persen dari Rp 13,2 juta (berdasarkan Peraturan Menteri Keuangan Nomor 137/PMK.03/2005 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak) menjadi Rp 15,84 juta, sedangkan PTKP untuk tanggungan istri dan keluarga ditingkatkan sebesar 10 persen dari Rp 1,2 juta menjadi Rp 1,32 juta dengan paling banyak tiga tanggungan setiap keluarga. Besaran ini didasarkan kenyataan bahwa tingkat inflasi pada periode itu berkisar pada angka tersebut. Di samping itu, persentase PTKP terhadap penghasilan perkapita relatif tinggi dibandingkan dengan negara-negara lain yang komparabel.

Rincian batasan Penghasilan Tidak Kena Pajak per tahun yang dapat menjadi pengurang bagi Wajib Pajak Orang Pribadi sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang Nomor 36 Tahun 2008, adalah sebagai berikut:

1) Rp 15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri Wajib Pajak Orang Pribadi;

2) Rp 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

3) Rp 15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami;

4) Rp 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan sekeluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga.

Untuk mendorong perusahaan membagi dividen serta meningkatkan transparansi, Wajib Pajak Orang Pribadi dalam negeri yang menerima dividen dikenai tarif hanya sebesar 10 persen dan bersifat final. Pajak Penghasilan atas dividen ini semula sebesar 35 persen yang mekanismenya melalui pemotongan oleh pembayar dividen dengan tarif 15 persen dan dikreditkan dalam SPT Tahunan Wajib Pajak Orang Pribadi tersebut.

Wajib Pajak Orang Pribadi yang menjadi pengusaha tertentu, besarnya PPh Pasal 25 ditetapkan paling tinggi 0,75 persen dari peredaran bruto. Hal ini dilakukan untuk membantu meringankan beban pajak bulanan dan untuk meningkatkan likuiditas Wajib Pajak tertentu tersebut dengan cara memperkecil jumlah PPh Pasal 25 yang dibayar setiap bulan.

Banyaknya fasilitas yang diberikan dalam UU PPh Tahun 2008 tersebut mempunyai konsekuensi meningkatnya jumlah tax saving yang diperoleh para Wajib Pajak secara gunggungan, yaitu sekitar 47 triliun rupiah. Inilah yang akan menjadi

tantangan tersendiri bagi Direktorat Jenderal Pajak dalam memenuhi target penerimaan negara.

Dengan perubahan Undang-Undang ini diharapkan akan meningkatkan kesadaran dan kemudahan Wajib Pajak dalam membayar pajak, yang pada akhirnya mempunyai tujuan untuk meningkatkan peran serta masyarakat dalam meningkatkan penerimaan negara. Fasilitas-fasilitas yang diberikan diharapkan dapat mendorong peningkatan kinerja keuangan dunia usaha sehingga diharapkandapat menjadi faktor pendorong perekonomian nasional yang semakin baik.

B. Pengukuran Kinerja Keuangan

1. Pengertian dan Alat Ukur Kinerja Keuangan

Mardiasmo (2002:44) mendefinisikan kinerja sebagai tolok ukur dalam menilai tingkat perkembangan suatu perusahaan dalam kegiatan operasional yang dinyatakan sebagai efektifitas dan efesiensi maupun produktifitas. Sedangkan menurut Mulyadi (2001:415) kinerja didefinisikan sebagai penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan saran, struktur dan kriteria yang telah ditetapkan sebelumnya.

Dari definisi di atas dapat disimpulkan bahwa kinerja merupakan tingkat efektifitas operasional perusahaan dimana penilaiannya berdasarkan ketetapan dan standar yang telah ditetapkan. Kinerja keuangan mengacu pada laporan keuangan suatu perusahaan dan dibandingkan antara periode yang lalu dengan sekarang.Untuk menilai kinerja keuangan suatu perusahaan, memerlukan beberapa tolok ukur. Menurut Harahap (2010) ada beberapa tolok ukur kinerja keuangan antara lain:

1) Balance Score Card

Balance Score Card adalah sistem manajemen strategis yang mendefinisikan sistem akuntansi pertanggungjawaban berdasarkan strategi. Balance Score Cardmerupakansatu bentuk pelaporan keuangan yang meliputi 4 faktor kunci sukses bagi perusahaan dalam 4 perspektif, yaitu kinerja keuangan, kepuasan pelanggan, proses bisnis internal serta inovasi dan pembelejaran.

2) EVA (Economic Value Added)

Ukuran tentang seberapa banyak nilai ekonomis yang diciptakan oleh tindakan perusahaan atas aset.EVA merupakanlaba unit bisnis setelah pajak dan pengurangan biaya modal.

3) Rasio Keuangan

Ukuran yang digunakan untuk membandingkan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Dari definisi di atas dapat disimpulkan bahwa pengukuran kinerja keuangan digunakan perusahaan untuk mengetahui seberapa besar kemampuan perusahaan untuk mendapatkan kinerja yang baik.

2. Rasio Keuangan

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak, seperti investor, kreditur, pialang, pemerintah, dan pihak manajemen sendiri. Laporan keuangan berupa neraca dan laporan laba rugi suatu perusahaan jika disusun secara baik dan akurat akan memberikan gambaran mengenai hasil atau prestasi yang telah dicapai oleh perusahaan. Keadaaan inilah yang akan digunakan untuk menilai kinerja perusahaan (Martono dan Agus, 2010:52).

Menurut Martono dan Agus (2010) laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna antara lain:

a. pengambilan keputusan investasi; b. keputusan pemberian kredit; c. penilaian aliran kas;

d. penilaian sumber-sumber ekonomi;

e. melakukan klaim terhadap sumber-sumber dana;

f. menganalisis perubahan-perubahan yang terjadi terhadap sumber dana; g. menganalisis penggunaan dana.

Selain itu laporan keuangan yang baik juga dapat menyediakan informasi posisi keuangan dan kinerja keuangan masa lalu, masa sekarang, dan meramalkan posisi dan kinerja keuangan di masa yang akan datang. Analisis laporan keuangan yang banyak digunakan adalah analisis tentang rasio keuangan. Analisis rasio keuangan dapat berupa perbandingan internal yaitu membandingkan rasio pada saat ini dengan rasio pada masa lalu dan masa yang akan datang dalam perusahaan yang sama. Analisis rasio keuangan dapat juga berupa perbandingan eksternal yaitu membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri yang sama (Martono dan Agus, 2010).

Analisis tersebut diharapkan dapat membantu menilai prestasi manajemen masa lalu dan prospeknya di masa datang. Rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki kas yang cukup rasional untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimalkan kemakmuran pemegang saham dapat tercapai.

Penggunaan rasio keuangan sebagai ukuran variabel dalam penelitian sudah banyak digunakan. Siti (2005) menggunakan tujuh rasio keuangan yang direplikasikan dari Beaver (1966), Altman (1968), Zmejewski (1984), dan Machfoedz (1999) untuk mengukur tingkat efisiensi perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sebelum dan sesudah berlakunya Undang-Undang Perpajakan 2000. Theresia (2009) menggunakan rasio lancar (current ratio), rasio utang atas aktiva (debt ratio) dan return on asset (ROA) untuk menganalisis kinerja perusahaan perdagangan yang terdaftar di Bursa Efek Jakarta sebelum dan sesudah berlakunya Undang-Undang Perpajakan 2000.

Erlita (2010) menggunakan rasio keuangan khusus perbankan yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity) untuk meneliti pengaruh reformasi pajak 2008 terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Diana dan Lukman (2011) menggunakan rasio Return On Investment(ROI) untuk meneliti tentang pengaruh penerapan Undang-Undang Nomor 36 Tahun 2008 pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Menurut Martono dan Agus (2010) pengukuran kinerja keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan sebagai berikut:

a. Likuiditas, yaitu indikator kemampuan perusahaan menyelesaikan kewajiban jangka pendeknya. Likuiditas diproksikan dengan Current Ratio (CR) yaitu perbandingan antara aktiva lancar dengan utang jangka pendek. Dalam rasio ini angka yang semakin tinggi menunjukkan kinerja yang semakin baik.

Aktiva Lancar

CR =

b. Solvabilitas, yaitu indikator kemampuan perusahaan dalam menyelesaikan utang jangka panjangnya. Solvabilitas diproksikan dengan Leverage Ratio (LR) yaitu perbandingan antara total kewajiban dengan total aktiva. Semakin tinggi rasio ini semakin besar resiko bagi pemberi kredit.

Total Kewajiban

LR =

---Total Aktiva

c. Profitabilitas, yaitu indikator kemampuan perusahaan memperoleh laba apabila dihubungkan dengan penjualan, total aktiva, dan modal sendiri. Semakin besar rasio ini berarti semakin baik kinerja perusahaan. Profitabilitas diproksikan denganGross Profit Margin (GPM), Operating Profit Margin(OPM), Return on Investment, dan Return on Equity (ROE). GPM dapat dihitung dengan penjualan dikurangi dengan harga pokok penjualan kemudian dibagi dengan penjualan. OPM merupakan perbandingan antara laba operasi dengan penjualan. ROI dihitung dengan membandingkan antara laba bersih setelah pajak dengan total aktiva. Sedangkan ROE adalah perbandingan antara laba bersih setelah pajak dengan modal sendiri.

Penjualan – HPP GPM = ---Penjualan Laba Operasi OPM = ---Penjualan

Laba Bersih Setelah Pajak ROI =

---Total Aktiva

Laba Bersih Setelah Pajak ROE =

d. Rasio Aktivitas, yaitu indikator kemampuan perusahaan dalam mengelola aset-asetnya. Rasio aktivitas diproksikan denganTotal Assets Turnover (TATO) yaitu perbandingan antara penjualan bersih dengan total aktiva.

Penjualan Bersih TATO =

---Total Aktiva

C. Pengaruh Perubahan UU Perpajakan Terhadap Kinerja Perusahaan

Dalam praktek bisnis, umumnya pengusaha mengidentifikasi pembayaran pajak sebagai beban atau biaya sehingga untuk memaksimalkan kinerja dan daya saing maka perusahaan menekan biaya seoptimal mungkin. Kewajiban membayar pajak akan mengurangi laba bersih setelah pajak yang berarti menurunkan kemampuan perusahaan dalam meraih keuntungan sebesar-besarnya.

UU PPh Tahun 2008 yang sarat akan fasilitas, seperti perubahan tarif untuk Wajib Pajak Badan dari semula menggunakan tarif berlapis menjadi tarif tunggal sebesar 28% pada tahun 2009 dan bahkan mulai tahun pajak 2010 diturunkan menjadi 25% tentu akan berdampak pada beban pajak yang harus dibayarkan perusahaan. Dengan berkurangnya beban pajak maka laba bersih yang diperoleh perusahaan akan lebih besar yang pada akhirnya secara langsung dapat meningkatkan tingkat profitabilitas perusahaan yang menjadi salah satu tolok ukur kinerja keuangan perusahaan. Dengan tingkat profitabilitas yang tinggi maka perusahaan dapat mengembangkan aset dan meningkatkan kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya baik kewajiban jangka pendek maupun kewajiban yang bersifat jangka panjang. Tingkat profitabilitas yang tinggi, likuiditas yang tinggi, dan leverage yang rendah secara umum dapat menggambarkan sebagai perusahaan yang berkinerja baik.

Penelitian tentang efisiensi perusahaan manufaktur karena adanya perubahan undang-undang di bidang perpajakan tahun 2000 yang sebelumnya diteliti oleh Siti (2005) menunjukkan bahwa upaya pemerintah untuk meningkatkan efisiensi perusahaan manufaktur dalam rangka mendorong pemulihan perekonomian nasional telah berhasil dengan diberlakukannya paket undang-undang di bidang perpajakan tahun 2000. Penelitian Diana dan Lukman (2011) tentang pengaruh penerapan Undang-Undang Nomor 36 Tahun 2008 terhadap rasio Return on Investment (ROI) pada perusahaan yang terdaftar di Bursa Efek Indonesia pada periode laporan keuangan tahun 2008 dan tahun 2009 menunjukkan perbedaan yang signifikan antara tingkat ROI pada periode satu tahun sebelum dan satu sesudah berlakunya Undang-Undang Nomor 36 Tahun 2008. Hal ini berarti bahwa perubahan Undang-Undang-Undang-Undang Nomor 36 Tahun 2008 memberikan dampak yang signifikan terhadap peningkatan kinerja keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

Berdasarkan penelitian yang telah dilakukan sebelumnya, penulis mengembangkan penelitian tentang analisis perbedaan kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode dua tahun sebelum dan dua tahun sesudah berlakunya Undang-Undang Nomor 36 Tahun 2008.

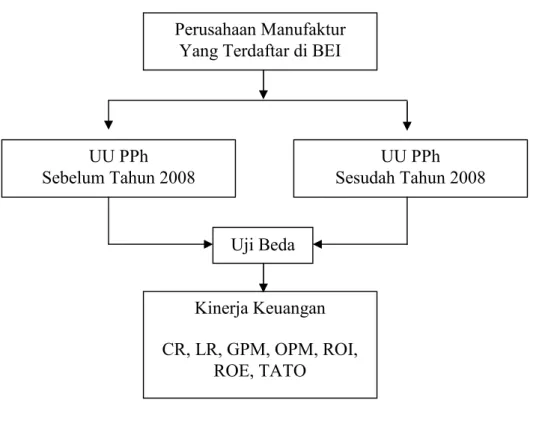

D. Kerangka Pemikiran

Berdasarkan landasan teori yang telah diuraikan pada bab sebelumnya dapat dikembangkan kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran E. Telaah Penelitian Terdahulu

Siti (2005) meneliti tingkat efisiensi perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sebelum dan sesudah berlakunya Undang-Undang Perpajakan 2000. Pengukuran efisiensi perusahaan menggunakan tujuh rasiokeuangan yang direplikasikan dari Beaver (1966), Altman (1968), Zmejewski(1984), dan Machfoedz (1999). Tujuh rasio keuangan tersebut adalah (1) Current Ratio, (2) Leverage, (3) Gross Profit Margin, (4) Operating Profit Margin, (5) Total Assets Turn Over,(6)Return On Investment, dan(7)Return On Equity. Dimensi waktu yang digunakana dalah dua tahun sebelum dan dua tahun sesudah berlakunyaUndang-Undang Perpajakan Tahun2000. Hasil penelitian menunjukkan perbedaan yang signifikan antara tingkat efisiensi perusahaan manufaktur yang terdaftar pada Bursa Efek Jakarta pada periode sebelum dan sesudah berlakunya Undang-Undang Perpajakan Tahun 2000.

Perusahaan Manufaktur Yang Terdaftar di BEI

UU PPh Sesudah Tahun 2008 UU PPh Sebelum Tahun 2008 Uji Beda Kinerja Keuangan CR, LR, GPM, OPM, ROI, ROE, TATO

Theresia (2009) menganalisis kinerja perusahaan perdagangan yang terdaftar di Bursa Efek Jakarta sebelum dan sesudah berlakunya Undang-Undang Perpajakan 2000. Pengukuran kinerja perusahaan menggunakan rasio lancar (current ratio), rasio utang atas aktiva (debt ratio) dan return on asset (ROA). Dimensi waktu yang digunakan adalah satu tahun sebelum dan satu tahun sesudah berlakunya Undang-Undang Perpajakan Tahun 2000, yaitu tahun 1999 dan tahun 2000. Hasil penelitian menunjukkan tidak terdapat perbedaan yang signifikan terhadap kinerja keuangan perusahaan perdagangan jika ditinjau dari rasio likuiditas, solvabilitas dan profitabilitas karena hanya rasio likuiditas saja yang menunjukkan perbedaan dari ketiga rasio yang digunakan.

Erlita (2010) meneliti tentang pengaruh reformasi pajak 2008 terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Kinerja keuangan perbankan dalam penelitian tersebut diukur menggunakan rasio keuangan khusus perbankan yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity). Hasil penelitian tersebut menunjukkan terdapat perbedaan yang signifikan antara CAR pada periode sebelum dan sesudah berlakunya tarif pajak tahun 2008, tidak ada perbedaan yang signifikan antara RORA pada periode sebelum dan sesudah berlakunya tarif pajak tahun 2008, terdapat perbedaan yang signifikan antara NPM pada periode sebelum dan sesudah berlakunya tarif pajak tahun 2008, dan terdapat perbedaan yang signifikan antara ROA pada periode sebelum dan sesudah berlakunya tarif pajak tahun 2008.

Diana dan Lukman (2011) meneliti tentang pengaruh penerapan Undang-Undang Nomor 36 Tahun 2008 terhadap rasio Return On Investment (ROI) pada perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian tersebut mengambil

sampel sebanyak 44 perusahaan dari seluruh perusahaan terdaftar di Bursa Efek Indonesia dengan periode penelitian satu tahun sebelum dan satu tahun sesudah berlakunya Undang-Undang Nomor 36 Tahun 2008. Hasil penelitian menunjukkan perbedaan yang signifikan antara tingkat ROI pada periode sebelum dan sesudah berlakunya Undang-Undang Nomor 36 Tahun 2008. Hal ini berarti bahwa perubahan Undang-Undang Pajak Penghasilan Tahun 2008 memberikan dampak yang signifikan terhadap peningkatan kinerja keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

Tabel 2.4

Data Telaah Penelitian Terdahulu

Tahun Peneliti Judul Penelitian Hasil Penelitian

2005 Siti Rochmah Ika

Analisis Efisiensi Perusahaan Manufaktur Yang Terdaftar di BEJ Sebelum dan Sesudah Berlakunya Undang-Undang Perpajakan 2000

Secara multivariat ada perbedaan yang signifikan, sedangkan hasil pengujian univariat menunjukkan tidak ada perbedaan yang signifikan pada beberapa variabel dan periode penelitian

2009 Theresia Tesa Devina

Analisis Kinerja Keuangan Perusahaan Perdagangan Yang Terdaftar di Bursa Efek Indonesia Sebelum dan Sesudah Berlakunya Undang-Undang Perpajakan 2000

Tidak terdapat perbedaan yang signifikan pada variabel

Leverage Ratio (LR) dan

Return on Assets (ROA), tetapi pada variabel Current Ratio (CR) menunjukkan perbedaan yang signifikan 2010 Erlita

Dwi Kartika Sari

Pengaruh Reformasi Pajak 2008 Terhadap Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia

Tidak ada perbedaan yang signifikan pada variabel

Return On Risked Assets

(RORA), tetapi pada variabel

Capital Adequacy Ratio

(CAR), Net Profit Margin

(NPM), danReturn On Assets

(ROA) menunjukkan perbedaan yang signifikan 2011 Diana

Sari dan Lukman Nulhakim

Influence of Application Income Tax Law Number 36/2008 on The Level of Return on Investment (ROI) in Listed Companies on Indonesia Stock Exchage(BEI)

Menunjukkan perbedaan signifikan