INTERAKSI INDEPENDENSI, PENGALAMAN,

PENGETAHUAN, DUE PROFESSIONAL CARE,

AKUNTABILITAS DAN KEPUASAN KERJA TERHADAP

KUALITAS AUDIT

Melody Iskandar

Faculty of Economics and Business, Soegijapranata Catholic University

[email protected]

Stefani Lily Indarto

Faculty of Economics and Business, Soegijapranata Catholic University

[email protected]

ABSTRACT

The results of the examination should be able to present accountability and assessment of the fairness of the fina ncial statements of an entity, as well as the appropriateness of the financial information with the criteria or rules that have been set. Auditors need to develop generally acceptable accounting principles and professional standards for accounting and auditing services as well as quality control, continuing education on accounting principles and professional standards for accountants who practice, adherence to professional standards of testing periodically and regularly, investigations on the findings viola tions and unacceptable practices, as well as maintaining adequate rules (Nasyiah and Payamta, 2002). The quality of the individual auditor is the auditor's professional proficiency to perform the work (Hardiningsih and Oktaviani, 2012). The auditor is expected to carry out the audit properly and resolve any audit process steps are complete, and considering that the audit evidence discovered during the audit process to ensure it can produce a good quality audit.

This study aims to determine whether job satisfaction influences the relationship between the independence, experience, knowledge, due care professionals, and accountability on audit quality on auditor who worked in public accounting firms in the city of Semarang. The results of this study are expected to provide benefit and contribute to the improvement of audit quality in KAP. The population in this study is an auditor who works at a company that is located in the city of Semarang. Samples are 45 auditors. The data is processed using multiple regression to analyze the relationship between the dependent and independent variables. The results of this study indicate that job satisfaction affects only the relationship between independence and accountability on audit quality. While job satisfaction does not affect the relationship between the due professional care, experience and knowledge to audit quality

Keywords: audit quality, independence, experience, knowledge, due professional care, accountability, job satisfaction

PENDAHULUAN

tanpa dipengaruhi tekanan atau permintaan pihak tertentu, termasuk kepentingan pribadinya. Selain itu auditor perlu mengembangkan prinsip akuntansi berterima umum dan standar profesional untuk jasa akuntansi dan auditing serta pengendalian kualitas, pendidikan berkelanjutan terhadap prinsip-prinsip akuntansi dan standar profesional bagi akuntan yang melakukan praktik, pengujian kepatuhan kepada standar profesional secara periodik dan teratur, investigasi terhadap temuan pelanggaran dan praktik yang tidak dapat diterima, serta mempertahankan aturan yang sudah memadai (Nasyiah dan Payamta, 2002).

Kualitas auditor adalah kemampuan profesional individu auditor dalam melakukan pekerjaannya (Hardiningsih dan Oktaviani, 2012). Auditor diharapkan dapat melaksanakan audit dengan benar dan menyelesaikan setiap tahapan-tahapan proses audit secara lengkap, serta mempertimbangkan bukti-bukti audit yang ditemukan selama proses audit untuk memastikan agar dapat menghasilkan kualitas audit yang baik. Penelitian Goldman & Barlev (1974); Nichols and Price (1976) juga menjelaskan bahwa semakin independen auditor dalam melakukan pemeriksaan laporan keuangan maka akan memberikan opini dengan lebih baik.

Rahmawati dan Winarna (2002) menjelaskan bahwa seorang auditor dalam mengaudit harus memiliki keahlian yang meliputi dua unsur yaitu pengetahuan dan pengalaman, sehingga ini juga menjadi suatu yang penting dalam memprediksi kinerja auditor, terutama yang berkaitan dengan kualitas auditnya. Selain itu auditor juga diharapkan dapat mengimplementasikan due professional care dalam pekerjaan auditnya. Bahkan penelitian Rahman (2009) memberikan bukti empiris bahwa due professional care merupakan faktor yang paling berpengaruh terhadap kualitas audit. Bawono dan Singgih (2011) menyimpulkan independensi, due professional care dan akuntabilitas berpengaruh positif terhadap kualitas audit. Penelitian yang dilakukan oleh Ismiyati (2012) menyatakan bahwa pengalaman kerja dan pengetahuan berpengaruh positif terhadap kualitas audit. Penelitian Iskandar (2014) juga menyatakan bahwa independensi dan akuntabilitas berpengaruh positif terhadap kualitas audit.

Selain kualitas audit dipengaruhi oleh beberapa faktor di atas, kepuasan kerja seseorang terkadang juga mempengaruhi penilaian kualitas audit yang dihasilkan. Semakin tinggi tingkat kepuasan auditor, maka dalam bakerja akan lebih baik sehingga dapat berdampak pada semakin meningkatkan kualitas audit (Luthans, 2002). Adanya anggapan bahwa auditor yang puas terhadap pekerjaannya dapat melakukan pekerjaan audit dengan lebih berkualitas dibandingkan dengan auditor yang tidak / kurang puas inilah yang akan diuji apakah benar kepuasan kerja tersebut merupakan pemoderasi bagi faktor-faktor seperti independensi, pengalaman, pengetahuan, due professional care, dan akuntabilitas dalam mempengaruhi kualitas audit yang dihasilkan.

RUMUSAN MASALAH

Manfaat Penelitian

1. Bagi Auditor:

Sebagai bahan masukan yang diharapkan dapat menjadi pertimbangan terutama terkait dengan faktor yang mempengaruhi kualitas auditnya sehingga semakin meningkatkan kinerjanya di masa mendatang.

2. Bagi Kalangan Akademisi:

Bagi kalangan akademisi yang terkait penelitian ini diharapkan dapat digunakan sebagai tambahan informasi atau referensi yang berhubungan dengan pengaruh independensi, pengalaman, pengetahuan, due profesional care, akuntabilitas dan kepuasan kerja terhadap kualitas audit

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Kualitas Audit

Auditor yang memiliki banyak klien dalam lingkungan yang sama akan memiliki pemahaman yang membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Kualitas auditor adalah kemampuan profesional individu auditor dalam melakukan pekerjaannya. Auditor dengan kemampuan profesionalisme tinggi akan lebih melaksanakan audit secara benar dan cenderung menyelesaikan setiap tahapan-tahapan proses audit secara lengkap dan mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama proses audit untuk memastikan agar menghasilkan kualitas audit yang baik (Hardiningsih dan Oktaviani, 2012). Kualitas audit juga ditentukan kompetensi dan independensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas audit.

Independensi

Arens dkk (2012) menyatakan bahwa independensi merupakan salah satu komponen etika yang harus dijaga oleh akuntan publik. Independen berarti akuntan publik tidak mudah dipengaruhi, karena melaksanakan pekerjaan untuk kepentingan umum. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Independensi merupakan syarat penting bagi auditor dalam melaksanakan prosedur audit yang bertujuan untuk menilai kewajaran laporan keuangan. Akuntan publik dipercaya oleh pemakai laporan keuangan sebagai pihak independen untuk memberikan jaminan memadai mengenai asersi manajemen. Independensi merupakan faktor yang mempengaruhi kualitas audit.

Pengalaman

Pengetahuan

Pengetahuan auditor bisa diperoleh dari berbagai pelatihan formal. Pengetahuan juga bisa diperoleh dari frekuensi seorang akuntan publik melakukan pekerjaan dalam proses audit laporan keuangan. Pengetahuan auditor digunakan sebagai salah satu kunci keefektifan kerja. Dalam audit, pengetahuan tentang bermacam-macam pola yang berhubungan dengan kemungkinan kekeliruan dalam laporan keuangan penting untuk membuat perencanaan audit yang efektif. Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi dan industri klien (Mabruri dan Winarna, 2010).

Due Professional Care

Due professional care memiliki arti kemahiran professional yang cermat dan seksama (ISA, 2012). Singgih dan Bawono (2010) menyatakan bahwa kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme

profesional. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan. Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care)

dalam setiap penugasannya. Kecermatan dan keseksamaan menekankan tanggung jawab setiap petugas audit yang bekerja pada suatu kantor Akuntan Publik untuk mendalami standar pekerjaan lapangan dan standar pelaporan dengan semestinya.

Akuntabilitas

Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki seseorang untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan kepada lingkungannya. Dalam melaksanakan tanggungjawabnya sebagai profesional setiap auditor harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya (Bawono dan Singgih, 2011). Herawaty (2012) menyatakan bahwa seseorang dengan akuntabilitas tinggi memiliki keyakinan yang lebih tinggi bahwa pekerjaan mereka akan diperiksa oleh supervisor/manajer/pimpinan dibandingkan dengan seseorang yang memiliki akuntabilitas rendah.

Kepuasan Kerja

Kepuasan kerja adalah suatu keadaan emosional individu, dimana keadaan tersebut menyenangkan atau tidak menyenangkan menurut sisi dan pandangan karyawan itu sendiri (Handoko, 1995). Kepuasan kerja seseorang merupakan ungkapan dari fenomena psikologis yang terhadap pekerjaan yang dilakukannya berdasarkan persepsi bersangkutan terhadap berbagai dimensi lingkungan pekerjaan, tugas-tugas yang dilakukan, rekan sekerja, lingkungan kerja dan kompensasi pekerjaan. Kepuasan kerja mencerminkan perasaan seseorang terhadap pekerjaannya.

PENGEMBANGAN HIPOTESIS

Interaksi Independensi dan Kepuasan Kerja Terhadap Kualitas Audit

bebas dari usaha pihak tertentu untuk mempengaruhi pertimbangan pemeriksa terhadap isi laporan pemeriksaan menunjukkan sikap auditor semakin independen, maka auditor akan melaporkan pelanggaran tersebut nyata apa adanya. Auditor yang dalam bekerja bebas dari campur tangan pihak mana pun dan jujur dalam bekerja akan berdampak pada peningkatan kualitas auditnya. Dengan adanya sikap independensi dari seorang auditor dan diperkuat dengan adanya kepuasan auditor dalam kaitannya dengan dukungan rekan sekerja dan atasan, serta auditor yang semakin puas dengan pekerjaannya, maka auditor tersebut dapat bekerja dengan lebih baik sehingga berdampak pada semakin meningkatkan kualitas audit (Luthans, 2002). Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut :

H1 : Kepuasan Kerja Memoderasi Hubungan Antara Independensi dengan Kualitas Audit

Interaksi Due Profesional Care dan Kepuasan Kerja Terhadap Kualitas Audit

Due Professional Care menjadi hal yang penting yang harus diterapkan oleh auditor dalam melaksanakan pekerjaan profesionalnya agar dicapai kualitas audit yang memadai. Auditor harus selalu cermat dan seksama dalam segala hal untuk mencapai keyakinan yang memadai. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dilakukan pada berbagai aspek audit dan kesempurnaan pekerjaan, seperti evaluasi risiko audit, penentuan signifikan tidaknya risiko yang diidentifikasi dalam audit dan dampaknya, evaluasi bukti audit, pemilihan pengujian dan hasilnya, penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain yang berkaitan dengan penugasan audit.

Dengan adanya kecermatan dan keseksamaan yang dilakukan oleh seorang auditor, maka diharapkan kualitas audit yang dihasilkan akan semakin baik, setiap proses audit yang dilakukan oleh auditor dan penyajiannya diharapkan telah mengikuti pedoman yang tercantum dalam standar auditing. Auditor dalam bekerja selalu cermat dan seksama sehingga dia selalu mempertanyakan dan mengevaluasi bukti audit yang ada, yakin dengan kemampuannya dan berhati-hati dalam mengambil keputusan audit. Dengan adanya kepuasan kerja auditor dalam kaitannya dengan dukungan rekan sekerja dan atasan, serta auditor yang semakin puas dengan pekerjaannya, maka auditor tersebut dapat bekerja dengan lebih baik sehingga berdampak pada semakin meningkatkan kualitas audit (Luthans, 2002).

Berdasarkan pada uraian di atas, maka dirumuskan hipotesis sebagai berikut :

H2: Kepuasan Kerja Memoderasi Hubungan Antara Due Profesional Care Dengan Kualitas Audit

Interaksi Akuntabilitas dan Kepuasan Kerja Terhadap Kualitas Audit

H3: Kepuasan Kerja Memoderasi Hubungan Antara Akuntabilitas dengan Kualitas Audit.

Interaksi Pengalaman dan Kepuasan Kerja Terhadap Kualitas Audit

Knoers dan Haditono (1999) dalam Asih (2006) mengatakan bahwa pengalaman merupakan suatu proses pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Semakin banyak jumlah jam terbang seorang auditor, tentunya dapat memberikan kualitas audit yang lebih baik daripada seorang auditor yang baru memulai kariernya. Dengan kata lain auditor yang berpengalaman diasumsikan dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor yang belum berpengalaman. Hal ini dikarenakan pengalaman akan membentuk keahlian seseorang baik secara teknis maupun secara psikis.

Semakin banyak tugas yang dia kerjakan, akan semakin mengasah keahliannya dalam mendeteksi suatu hal yang memerlukan treatment atau perlakuan khusus yang banyak dijumpai dalam pekerjaannya dan sangat bervariasi karakteristiknya (Aji, 2009). Pengalaman juga akan membentuk pribadi seseorang, yaitu akan membuat seseorang lebih bijaksana baik dalam berpikir maupun bertindak, karena pengalaman seseorang akan merasakan posisinya saat dia dalam keadaan baik dan saat dia dalam keadaan buruk. Dia akan puas ketika memenangkan argumentasi dan akan merasa bangga ketika memperoleh imbalan hasil pekerjaannya (Bonner dan Lewis, 1990; Farhan, 2004 dalam Noviari dkk., 2005). Berdasarkan uraian di atas, maka dirumuskan hipotesis sebagai berikut :

H4: Kepuasan Kerja Memoderasi Hubungan Antara Pengalaman Dengan Kualitas Audit.

Interaksi Pengetahuan dan Kepuasan Kerja Terhadap Kualitas Audit

Pengetahuan auditor bisa diperoleh dari berbagai pelatihan formal. Pengetahuan juga bisa diperoleh dari frekuensi seorang akuntan publik melakukan pekerjaan dalam proses audit laporan keuangan. Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi dan industri klien. Apabila pengetahuan auditor semakin banyak maka auditor akan dapat bekerja lebih baik sehingga hal ini berdampak pada semakin baiknya kualitas audit (Ismiyati, 2012), apalagi kalau hal tersebut didukung dengan adanya sikap atau perasaan senang seseorang terhadap pekerjaannya, dengan dukungan dari rekan sekerjanya, maka hal tersebut akan berdampak pada meningkatnya kualitas audit yang dihasilkan (Luthans, 2002).

Berdasarkan pada uraian di atas, maka dirumuskan hipotesis sebagai berikut :

H5: Kepuasan Kerja Memoderasi Hubungan Antara Pengetahuan dengan Kualitas Audit.

METODA PENELITIAN

Populasi dan Sampel

menggunakan metode purposive sampling, dengan kriteria (a) auditor yang bekerja di Kantor Akuntan Publik Semarang, (b) auditor yang bersedia menjadi responden penelitian, serta (c) auditor yang sudah bekerja di Kantor Akuntan Publik minimal 1 tahun.

Definisi Operasional dan Pengukuran Variabel

Kualitas audit

Kualitas audit merupakan persepsi auditor terhadap kesesuaian pemeriksaan dengan standar audit dan kualitas laporan pemeriksaan (Bawono dan Singgih, 2010). Pengukurannya menggunakan skala Likert 1 sampai 5.

Independensi

Independensi adalah sikap seorang auditor yang tidak memihak pihak manapun (Bawono dan Singgih, 2010). Pengukurannya menggunakan skala Likert 1 sampai 5.

Pengalaman

Pengalaman merupakan seberapa banyaknya auditor melakukan tugas pemeriksaan yang dilakukan (Widyasari, 2010). Pengukurannya menggunakan skala Likert 1 sampai 5.

Pengetahuan

Pengetahuan merupakan seberapa baik pengetahuan seorang auditor (Ismiyati, 2012). Pengukurannya menggunakan skala Likert 1 sampai 5.

Due Professional care

Due Professional care merupakan persepsi auditor terhadap skeptisisme profesional dan keyakinan yang memadai dalam melaksanakan pekerjaan (Bawono dan Singgih, 2010). Pengukurannya menggunakan skala Likert 1 sampai 5.

Akuntabilitas

Akuntabilitas merupakan bentuk dorongan psikologi yang membuat sesorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannnya (Susanti, 2011). Pengukurannya menggunakan skala Likert 1 sampai 5. Kepuasan Kerja

Kepuasan Kerja merupakan suatu keadaan emosi seseorang yang positif maupun menyenangkan yang dihasilkan dan penilaian suatu pekerjaan atau pengalaman kerja (Widyasari, 2010). Pengukurannya menggunakan skala Likert 1 sampai 5.

UJI KUALITAS DATA

Dalam memperoleh data perlu diuji terlebih dahulu apakah alat yang digunakan untuk memperoleh data sudah valid atau reliabel, maka dapat dievaluasi melalui uji validitas dan reliabilitas.

STATISTIK DESKRIPTIF

TEHNIK ANALISIS DATA

Alat analisis yang digunakan dalam penelitian ini adalah multiple regression untuk menganalisis hubungan antara variabel independen dengan variabel dependen.

PEMBAHASAN

Dari hasil penyebaran kuesioner, yang kembali ada 49 kuesioner dan yang dapat diolah hanya 45 kuesioner karena pengisian kuesioner oleh responden untuk lama bekerja ada yang tidak terisi, dan ada yang tidak sesuai syarat sampel yaitu bekerja kurang dari 1 tahun.

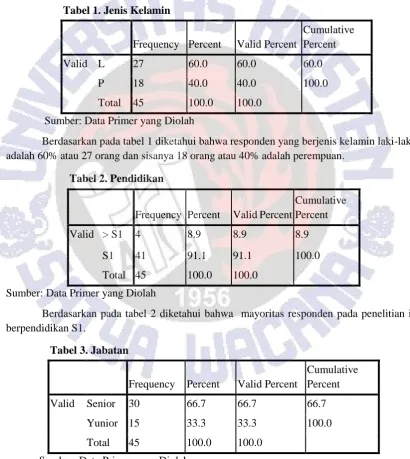

Tabel 1. Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid L 27 60.0 60.0 60.0

P 18 40.0 40.0 100.0

Total 45 100.0 100.0 Sumber: Data Primer yang Diolah

Berdasarkan pada tabel 1 diketahui bahwa responden yang berjenis kelamin laki-laki adalah 60% atau 27 orang dan sisanya 18 orang atau 40% adalah perempuan.

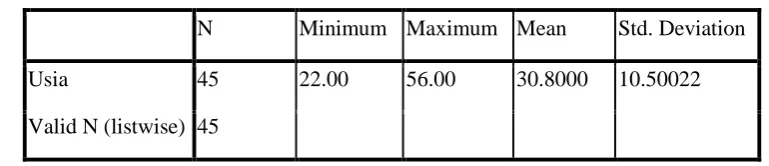

Tabel 2. Pendidikan

Frequency Percent Valid Percent

Cumulative Percent

Valid > S1 4 8.9 8.9 8.9

S1 41 91.1 91.1 100.0

Total 45 100.0 100.0 Sumber: Data Primer yang Diolah

Berdasarkan pada tabel 2 diketahui bahwa mayoritas responden pada penelitian ini berpendidikan S1.

Tabel 3. Jabatan

Frequency Percent Valid Percent

Cumulative Percent

Valid Senior 30 66.7 66.7 66.7

Yunior 15 33.3 33.3 100.0

Total 45 100.0 100.0

Sumber: Data Primer yang Diolah

Tabel 4.Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Usia 45 22.00 56.00 30.8000 10.50022

Valid N (listwise) 45

Sumber: Data Primer yang Diolah

Dilihat dari tabel 4. diketahui bahwa responden pada penelitian ini memiliki usia minimum 22 tahun dan maksimum 56 tahun dengan mean sebesar 30.8000 tahun atau 30 tahun 10 bulan.

Tabel 5. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Lama_bekerja 45 1.00 27.00 5.9711 6.52313

Valid N (listwise) 45

Sumber: Data Primer yang Diolah

Dilihat dari tabel 5 diketahui bahwa responden pada penelitian ini lama bekerja minimum 1 tahun dan maksimum 27 tahun dengan rata-rata telah bekerja 5.9711 tahun atau 5 tahun 11 bulan.

Hasil Pengujian Validitas

Hasil uji validitas pada penelitian ini dapat diketahui bahwa nilai r-hitung (pearson correlation) > r-tabel, sehingga semua butir item pertanyaan untuk tiap variabel pada penelitian ini dikatakan valid.

Hasil Pengujian Reliabilitas

Hasil uji reliabilitas untuk masing-masing variabel pada penelitian ini yaitu independensi, pengalaman, pengetahuan, due professional care, akuntabilitas, kepuasan kerja dan kualitas audit memiliki nilai Cronbach’s Alpha yang lebih besar daripada 0,6 sehingga dapat dinyatakan semua variabel pada penelitian adalah reliabel.

Tabel 6. Statistik Deskriptif

Keterangan Kisaran teoritis

Kisaran

aktual Mean

Rentang skala

Ket Rendah Sedang Tinggi Independensi 8-40 17-40 29.5556

8-18.66

18.67-29.32

29.33-40

Tinggi Pengalaman 4-20 10-20 16.2444 4-9.33

9.34-14.66

14.67-20

Tinggi Pengetahuan 4-20 11-20 15.8444 4-9.33

9.34-14.66

14.67-20

Due prof Sumber: Data Primer yang Diolah

Skor rata-rata empiris jawaban responden untuk variabel independensi, pengalaman, pengetahuan, due professional care, akuntabilitas, kepuasan kerja, dan kualitas audit termasuk dalam kategori tinggi. Artinya responden pada penelitian ini tidak memihak pihak manapun dalam bekerja, telah banyak melakukan tugas pemeriksaan terkait dengan

pekerjaannya sebagai auditor, dalam menjalankan tugasnya memiliki kemampuan dan wawasan dalam mengaudit laporan keuangan atau menjalankan pemeriksaan di lapangan sesuai profesinya, memiliki tingkat skeptisisme profesional dan keyakinan yang memadai dalam melaksanakan pekerjaannya, dapat mempertanggungjawabkan semua tindakan dan keputusan yang diambil auditor kepada lingkungannya tinggi atau baik, penilaian yang positif atas suatu pekerjaan atau pengalaman kerjanya serta kesesuaian dengan standar audit.

Hasil Pengujian Asumsi Klasik

Tabel 7. Uji Normalitas

Hasil pengujian menunjukkan residual (kesalahan penganggu) yang berdistribusi normal karena hasil uji Kolmogorof-Smirnov menunjukkan nilai Asymp. Sig (probabilitas) sebesar 0,737 yang lebih tinggi dari 0,05.

Tabel 8. Uji Multikolinieritas

Norm al Param etersa, bAbs ol ute

Tes t dis tribution is Norm al. a.

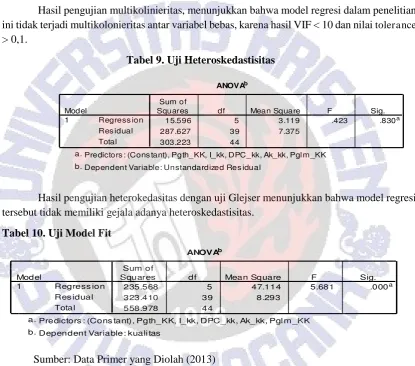

Hasil pengujian multikolinieritas, menunjukkan bahwa model regresi dalam penelitian ini tidak terjadi multikolonieritas antar variabel bebas, karena hasil VIF < 10 dan nilai tolerance

> 0,1.

Tabel 9. Uji Heteroskedastisitas

Hasil pengujian heterokedasitas dengan uji Glejser menunjukkan bahwa model regresi tersebut tidak memiliki gejala adanya heteroskedastisitas.

Tabel 10. Uji Model Fit

Sumber: Data Primer yang Diolah (2013)

Dari hasil perhitungan diatas dapa dilihat bahwa nilai F sebesar 5.681 dengan sig. 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi dikatakan fit. Tabel 11. Koefisien Determinasi

Sumber: Data Primer yang Diolah (2013) Coefficientsa

25.793 2.277 11.325 .000

.010 .004 .462 2.228 .032 .345 2.896 .000 .003 .011 .055 .956 .391 2.558 .014 .007 .483 2.160 .037 .296 3.374 -.004 .012 -.084 -.324 .747 .219 4.570 -.013 .009 -.292 -1.356 .183 .320 3.128 (Cons tant)

Squares df Mean Square F Sig.

Predictors : (Cons tant), Pgth_KK, I_kk, DPC_kk, Ak_kk, Pgl m _KK a.

Dependent Variable: Unstandardized Res idual b.

ANOVAb

235.568 5 47.114 5.681 .000a

323.410 39 8.293

Squares df Mean Square F Sig.

Predictors : (Cons tant), Pgth_KK, I_kk, DPC_kk, Ak_kk, Pgl m _KK a.

Predictors : (Cons tant), ISK_P, ISK_JA, IOK_P a.

Berdasarkan tabel 11 dapat dilihat bahwa besarnya nilai adjudted R2 sebesar 0,066 yang

berarti 6,6% variabel kualitas audit dapat dijelaskan oleh variabel independensi, due profesional care, akuntabilitas, pengalaman, pengetahuan, serta kepuasan kerja.

Hasil Pengujian Hipotesis

Tabel 12. Uji Hipotesis

Pengujian Hipotesis (H1): Kepuasan Kerja Memoderasi Hubungan Antara Independensi dengan Kualitas Audit

Dari hasil pengujian H1 tersebut dapat dilihat bahwa nilai signifikansi pengujian (sig. interaksi) sebesar 0,032 yang nilainya < 0,05. Dengan demikian maka H1 pada penelitian ini diterima. Artinya kepuasan kerja memoderasi hubungan antara independensi dengan kualitas audit. Jadi semakin tinggi independensi auditor maka akan semakin meningkatkan kualitas audit. Apabila seorang auditor semakin bebas dari campur tangan pimpinan (inspektur) untuk menentukan, mengeliminasi atau memodifikasi bagian-bagian tertentu yang diperiksa, auditor bebas dari intervensi pimpinan tentang prosedur yang dipilih auditor, auditor bebas dari usaha-usaha pihak lain untuk menentukan subyek pekerjaan pemeriksaan, pemeriksaan bebas dari usaha-usaha obyek pemeriksaan untuk menentukan atau menunjuk kegiatan yang diperiksa, pemeriksaan bebas dari kepentingan pribadi maupun pihak lain untuk membatasi segala kegiatan pemeriksaan. Selain itu, dalam melakukan pemeriksaan terkait dengan pelaporan, auditor bebas dari kewajiban pihak lain untuk mempengaruhi fakta-fakta yang dilaporkan. Dalam melakukan pemeriksaan terkait dengan pelaporan, auditor bebas dari usaha pihak tertentu untuk mempengaruhi pertimbangan pemeriksa terhadap isi laporan pemeriksaan, ditambah lagi adanya sikap atau perasaan senang terhadap pekerjaannya karena rekan sekerjanya yang saling mendukung, maka auditor menjadi semakin puas dengan pekerjaannya, dan semakin baik dalam bekerjanya sehingga berdampak pada semakin meningkatkan kualitas audit.

Pengujian Hipotesis (H2): Kepuasan Kerja Memoderasi Hubungan Antara Due Professional Care dengan Kualitas Audit

Dari hasil pengujian H2 tersebut dapat dilihat bahwa nilai signifikansi pengujian (sig. interaksi) sebesar 0,956 yang nilainya > 0,05. Dengan demikian maka H2 pada penelitian ini ditolak. Artinya kepuasan kerja tidak dapat memoderasi hubungan antara due professional care dengan kualitas audit.

Due professional care memiliki arti kemahiran professional yang cermat dan seksama (ISA, 2012). Singgih dan Bawono (2010) menyatakan bahwa kecermatan dan keseksamaan

dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme

profesional, dimana auditor harus berpikir kritis terhadap bukti audit dengan selalu

mempertanyakan dan melakukan evaluasi terhadap bukti audit, sehingga meskipun auditor puas dalam bekerjapun tetap tidak berpengaruh terhadap kualitas audit. Hasil penelitian ini penelitian yang dilakukan oleh Badjuri (2011).

Pengujian Hipotesis (H3): Kepuasan Kerja Memoderasi Hubungan Antara Akuntabilitas dengan Kualitas Audit

Dari hasil pengujian H3 tersebut dapat dilihat bahwa nilai signifikansi pengujian (sig. interaksi) sebesar 0,037 yang nilainya < 0,05. Dengan demikian maka H3 pada penelitian ini diterima. Artinya kepuasan kerja dapat memoderasi hubungan antara akuntabilitas dengan kualitas audit. Semakin tinggi tingkat akuntabilitas seorang auditor menunjukkan bahwa auditor tersebut memiliki keyakinan yang lebih tinggi bahwa pekerjaan mereka akan lebih baik dengan hasil lebih seksama dan cermat sesuai dengan standar umum yang berlaku. Jadi auditor dalam bekerja ia benar-benar mengecek dari dan memvalidasi bukti-bukti audit yang ada supaya kualitas audit dapat terjaga, apalagi kalau hal tersebut ditambah lagi adanya sikap atau perasaan senang terhadap pekerjaannya karena rekan sekerjanya yang saling mendukung, maka auditor menjadi semakin puas dengan pekerjaannya, dan semakin baik dalam

bekerjanya sehingga berdampak pada semakin meningkatkan kualitas audit. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Fenny dan Suharjo (2012).

Pengujian Hipotesis (H4): Kepuasan Kerja Memoderasi Hubungan Antara Pengalaman dengan Kualitas Audit

Dari hasil pengujian H4 tersebut dapat dilihat bahwa nilai signifikansi pengujian (sig. interaksi) sebesar 0,747 yang nilainya > 0,05. Dengan demikian maka H4 pada penelitian ini ditolak. Artinya kepuasan kerja tidak dapat memoderasi hubungan antara pengalaman dengan kualitas audit. Jadi meskipun auditor telah memiliki pengalaman yang tinggi dan puas dalam bekerja tetap tidak menjamin kualitas auditnya menjadi semakin baik. Sebagian besar (>50%) responden dalam penelitian ini masih memiliki lama bekerja < 3 tahun. Itu masih bukan waktu yang cukup lama untuk seorang auditor untuk menguasai teknik-teknik audit yang baik. Jadi meskipun auditor dalam penelitian ini telah banyak melakukan penugasan, tapi bisa jadi mereka belum terlalu menguasai teknik audit dengan sangat baik karena masa kerja mereka yang masih bisa dibilang singkat, sehingga belum bisa benar-benar untuk mengukur kepuasan kerjanya. Dengan begitu kepuasan kerja belum bisa menjadi variabel pemoderasi hubungan antara pengalaman dengan kualitas audit. Penelitian ini mendukung penelitian yang dilakukan oleh Kovinna dan Betri (2014).

Pengujian Hipotesis (H5): Kepuasan Kerja Memoderasi Hubungan Antara Pengetahuan dengan Kualitas Audit

kompleks dan bersifat subjektif, sehingga kuesioner dalam penelitian ini tidak dapat

mengukur seluruh aspek dalam variabel pengetahuan. Auditor harus berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit, sehingga meskipun auditor puas dalam bekerjapun tetap tidak berpengaruh terhadap kualitas audit. Penelitian ini mendukung penelitian yang dilakukan oleh Septriati (2013).

SIMPULAN, SARAN DAN KETERBATASAN

Berdasarkan hasil penelitian maka dapat disimpulkan sebagai berikut:

1. Kepuasan kerja dapat memoderasi hubungan antara independensi dengan kualitas audit.

2. Kepuasan kerja tidak dapat memoderasi hubungan antara due professional care

dengan kualitas audit.

3. Kepuasan kerja dapat memoderasi hubungan antara akuntabilitas dengan kualitas audit.

4. Kepuasan kerja tidak dapat memoderasi hubungan antara pengalaman dengan kualitas audit.

5. Kepuasan kerja tidak dapat memoderasi hubungan antara pengetahuan dengan kualitas audit.

Saran

Pada penelitian serupa dimasa mendatang dapat ditambahkan variabel lain, misalnya

Machiavellian, locus of control karena keduanya merupakan faktor internal dari dalam diri auditor yang dapat mempengaruhi kualitas audit.

Keterbatasan

Beberapa keterbatasan yang dapat ditemukan dalam penelitian ini adalah sebagai berikut:

1.

Penelitian ini terbatas pada objek pada penelitian ini adalah auditor independen

yang bekerja di Kantor Akuntan Publik (KAP) di Semarang sehingga hasil

penelitian tidak dapat digeneralisasi untuk auditor secara keseluruhan.

2.

Pengetahuan dan Pengalaman adalah variabel yang kompleks dan bersifat subjektif,

dan kuesioner dalam penelitian ini tidak dapat mengukur seluruh aspek dalam

variabel tersebut.

DAFTAR PUSTAKA

Agoes Sukrisno. 2004. Auditing. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Ardini. 2010. Pengaruh Kompetensi, Independensi, Akuntabilitas dan Motivasi terhadap Kualitas Audit. Majalah Ekonomi Tahun XX, No. 3 Desember 2010.

Badjuri, Achmat. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (Kap) Di Jawa Tengah. Dinamika Keuangan dan Perbankan, Nopember 2011, Hal: 183 – 197.

Bawono, I.R. dan Elisha Muliani Singgih. 2010. Faktor-faktor dalam Diri Auditor dan Kualitas

Audit: Studi pada KAP ‘Big Four’ di Indonesia.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Undip.

Hardiningsih dan Oktaviani. 2012. Pengaruh Due Professional Care, Etika dan Tenur terhadap Kualitas Audit. (Perspektif Expectation Theory). Unisbank Semarang.

Hudiwinarsih. 2005. Auditors’ Experience, Competency and Their Independency as the

Influencial Factors in Professionalism. Journal of Economics, Business and Accountancy Ventura Volume 13, No. 3, December 2010, pages 253 – 264. Accreditation No. 110/DIKTI/Kep/2009.

Institut Akuntan Publik Indonesia, Standar Profesional Akuntan Publik (SPAP). 2012. Jakarta: Salemba Empat.

International Standard Accounting (ISA). 2012. Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements.

International Federation of Accountants.

Ismiyati, Dyah. 2012. Pengaruh Pengetahuan dan Pengalaman Audit terhadap Kualiats Audit

(Studi Empiris pada Kantor Akuntan Publik di Jakarta dan Bekasi. Kajian Pendidikan & Akuntansi Indonesia Vol 1, No 1 (2012).

Jama’an. β007. Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan

Publik terhadap Integritas Informasi Laporan Keuangan (Studi Kasus Perusahaan Publik yang Listing di BEJ). Semarang, Universitas Diponegoro.

Kovinna, Fransiska dan Betri. 2013. Pengaruh Independensi, Pengalaman Kerja, Kompetensi, Dan Etika Auditor Terhadap Kualitas Audit (Studi Kasus Pada Kantor Akuntan Publik Di Kota Palembang)

Luthans, F. 2002. Organizational Behavior. New York: Mc. Graw Hill Book. Company. Mabruri dan Winarna. 2010. Analisis Faktor-faktor yang Mempengaruhi Kualitas audit di

Lingkungan Pemerintah Daerah. SNA XIII.

Sari, N.N. 2012. Pengaruh Pengalaman kerja, Independensi, Objektivitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit.

Subhan. 2012. Analisis Variabel-variabel yang mempengaruhi Kualitas Hasil Pemeriksaan.

Universitas Madura.

Susanti. 2011. Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas terhadap Kualitas Audit. Yogyakarta: Universitas Gadjah Mada.

Vanstraelen. 2000. Impact of renewable long-term audit mandates on audit quality. The European Accounting Review2000, 9:3, 419 442

Widyasari, M. 2010. Analisis Faktor-faktor yang Mempengaruhi Kualitas Hasil Kerja Auditor Internal dan Eksternal. Semarang: Undip.