ANALISIS

PENGARUH INFLASI DAN SUKU BUNGA

TERHADAP PROFITABILITAS BANK PEMBIAYAAN

RAKYAT SYARIAH (BPRS) DI INDONESIA

PERIODE 2011-2014

SKRIPSI

Oleh

MAULIDIA AMRI

NIM. C04211093

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis Pengaruh Inflasi dan Suku Bunga Terhadap

Profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia Periode

2011-2014” ini merupakan hasil penelitian empiris yang bertujuan untuk

menjawab pertanyaan apakah inflasi dan suku bunga berpengaruh secara simultan dan parsial terhadap profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia .

Dalam penelitian ini pola pikir yang digunakan adalah polah pikir induktif diamana pembahasan dimulai dari analisis laporan keuangan kemudian merujuk kepada profitabilitas yang dipengaruhi oleh inflasi dan suku bunga. Analisis data yang digunakan yaitu analisis regresi linier berganda dengan sebanyak 48 data mulai tahun 2011 sampai 2014. Teknik pengumpulan data menggunakan teknik dokumentasi yang berupa buku, jurnal, dan website resmi yang bersangkutan dengan penelitian.

Hasil pengujian yang diperoleh menunjukan nilai signifikansinya adalah 0,000 dibawah 5% atau 0,05 menunjukan bahwa variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. Selanjutnya hasil pengujian data secara parsial menunjukan Variabel Inflasi (X1) mempunyai pengaruh yang signifikan terhadap profitabilitas Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia dengan ditunjukan P value 0,000 < 0,05. Variabel

faktor suku bunga (X2) mempunyai pengaruh yang signifikan terhadap profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan

ditunjukan P value 0,000 < 0,05. Kedua variabel mempunyai pengaruh

bersama-sama akan tetapi variabel inflasi sangat berpengaruh terhadap profitabilitas Bank

Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan ditunjukan nilai β

(Beta) 0,696 atau sebesar 70%. Dan hasil koefisien determinasi atau R (Rsquare) sebesar 0,486 atau 49%, yang menunjukkan bahwa variabel independen (inflasi dan suku bunga) mempunyai pengaruh terhadap profitabilitas BPRS sebesar 49% dan sisanya 51% dipengaruhi oleh variabel lain.

DAFTAR ISI

HALAMAN DEPAN ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA A. Landasan Teori ... 11

1. Inflasi ... 11

2. Suku Bunga ... 16

3. Analisis Laporan Keuangan ... 17

B. Penelitian Terdahulu yang Relevan ... 21

C. Kerangka Konseptual ... 25

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 27

B. Waktu dan Tempat Penelitian ... 27

C. Populasi dan Sampel Penelitian ... 28

D. Variabel Penelitian ... 29

E. Definisi Operasional ... 29

F. Data dan Sumber Data ... 31

G. Teknik Pengumpulan Data ... 31

H. Teknik Analisis Data ... 32

1. Uji Asumsi Klasik ... 32

2. Regresi Linier Berganda ... 35

3. Pengujian Hipotesis ... 36

BAB IV HASIL PENELITIAN A. Deskripsi Umum Objek Penelitian ... 37

1. Bank Pembiayaan Rakyat Syariah (BPRS) ... 37

2. Tujuan BPRS ... 42

3. Direksi BPRS ... 44

4. Dewan Komisaris BPRS ... 44

5. Dewan Pengawas BPRS ... 44

6. Good Corporate Governance BPRS ... 45

7. Prinsip Kehati-hatian BPRS ... 47

8. Manajemen Risiko BPRS ... 48

B. Deskripsi Hasil Penelitian ... 49

1. Inflasi ... 49

2. Suku Bunga ... 51

3. Return On Asset (ROA) ... 52

C. Analisis Data ... 54

1. Uji Asumsi Klasik ... 54

3. Uji Hipotesis ... 59

BAB V PEMBAHASAN 1. Pengaruh Inflasi dan Suku Bunga Secara Simultan Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia pada Periode Tahun 2011-2014 ...63

2. Pengaruh Inflasi dan Suku Bunga Secara Parsial Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia pada Periode Tahun 2011-2014 ...72

BAB VI PENUTUP A. KESIMPULAN ... 73

B. SARAN ... 74

DAFTAR PUSTAKA ... 74

LAMPIRAN ... 77

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan produk-produk keuangan Islami di Indonesia cukup

menggembirakan. Diawali dengan Bank Muamalat Indonesia yang didirikan

pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI),

pemerintah, dan Ikatan Cendikiawan Muslim Indonesia (ICMI) serta

beberapa pengusaha muslim, produk keuangan syariah juga masuk ke dalam

pasar modal Indonesia.1Pada tahun 2007 terdapat tiga institusi bank syariah

di Indonesia, yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, dan

Bank Mega Syariah. Pada saat yang sama beberapa bank umum juga telah

memiliki Unit Usaha Syariah seperti Bank Negara Indonesia dan Bank

Rakyat Indonesia. Sistem syariah juga telah digunakan oleh Bank

Perkreditan Rakyat (BPR) hingga terbentuk Bank Pembiayaan Rakyat

Syariah (BPRS).

Keberadaan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

yang merupakan bagian dari perbankan, khususnya perbankan syariah,

memberikan andil yang cukup berarti dalam perkembangan industri

perbankan syariah.

Di Indonesia sendiri mengalami perkembangan yang cukup baik, dari

segi total pembiayaan, total DPK, dan jumlah BPRS yang ada di Indonesia

1

2

sampai pada saat ini. Menurut data Bank Indonesia pada bulan Desember

tahun 2014, jumlah BPRS adalah 163 dengan total kantor sebanyak 439,

angka tersebut meningkat 20% dari tahun 2008 dimana jumlah BPRS pada

saat itu adalah 153 dengan total kantor 202.2

Selain itu, BPRS sebagai salah satu lembaga di perbankan memiliki

fungsi intermediasi keuangan. Menurut Iqbal dan Mirakhor fungsi

intermediasi keuangan merupakan proses pengumpulan/pembelian surplus

dana dari sektor usaha, pemerintah maupun rumah tangga, untuk disalurkan

kepada unit ekonomi yang defisit.3

Perkembangan BPRS perlu ditingkatkan dikarenakan peran BPRS yang

begitu penting terhadap pertumbuhan unit usaha mikro kecil dan menengah

(UMKM) yang merupakan objek pembiayaan BPRS untuk menggerakkan

perekonomian sektor riil. Pembiayaan yang diberikan BPRS adalah salah

satu sumber modal bagi UMKM yang jumlah pada tahun 2012 menurut data

Kementrian Koperasi dan Usaha Kecil Menengah mencapai 55,2 juta unit

usaha atau memiliki proporsi sebesar 99,99% dari keseluruhan jenis usaha di

Indonesia. Pertumbuhan BPRS dari segi aset atau jumlahnya tentunya

mempengaruhi perkembangan UMKM yang masih menjadi unit usaha

penyerap tenaga kerja terbanyak di Indonesia, sebanyak 97, 24 dari pangsa

2Statistik Perbankan Syariah BI, 2014 3

3

pasar tenaga kerja. Sehingga, kinerja BPRS perlu diperhatikan dan

ditingkatkan untuk mendukung perkembangan sektor riil melalui UMKM.4

Mengingat pentingnya peranan Bank Pembiayaan Rakyat Syariah

(BPRS) di Indonesia, maka perlu ditingkatkan kinerja BPRS agar perbankan

dengan prinsip syariah tetap efisien. Profitabiltas merupakan indikator yang

paling tepat untuk mengukur kinerja suatu bank.5 Profitabilitas bank

merupakan fungsi dari faktor internal dan faktor eksternal. Faktor internal

merupakan faktor mikro atau faktor spesifik bank yang menentukan

profitabilitas. Sedangkan faktor eksternal merupakan variabel-variabel tidak

memiliki hubungan langsung memberikan efek bagi perekonomian dan

hukum yang akan berdampak pada kinerja lembaga keuangan.6

Salah satu indikator yang digunakan untuk mengukur tingkat

profitabilitas adalah Return On Assets (ROA). ROA penting bagi bank

karena digunakan untuk mengukur efektifitas perusahaan dalam

mengahasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA merupakan rasio antara laba sesudah pajak terhadap total aset.

Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena

tingkat pengembalian (return) semakin besar.7

4 Ahmad Fauzi, Efisiensi Bank Pembiayaan Rakyat…,1.

5Edhi Satryo Wibowo dan Muhammad Syaichu, “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah”, dalam Jurnal Of Accounting Vol. 2, Nomer 2 Tahun 2013 (Semarang: Universitas Diponegoro, 2013), 2.

6 Febrina Dwijayanthi dan Prima Naomi, “Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007’, dalam Jurnal Karisma Vol. 3 (2):

87-89 Tahun 2009 (Jakarta: Universitas Paramadina), 1.

4

Secara teori, perbankan syariah merupakan bank independen yang

terpisah dari sistem bunga yang berlaku pada bank umum konvensional.

Dengan begitu seharusnya kondisi tingkat bunga tidak akan terpengaruh

secara langsung kepada industri bank syariah. Hal ini terbukti ketika krisis

ekonomi menghantam Indonesia pada tahun 1997 Bank Muamalat sebagai

satu-satunnya bank syariah di Indonesia mampu bertahan dari krisis bahkan

sekarang berkembang pesat dengan semakin banyaknya kantor cabang serta

asset yang terus meningkat setiap tahunnya.8

Pada penelitian sebelumnya Ayu Anita Sahara9, menjukkan bahwa

suku bunga berpengaruh negatif terhadap ROA bank syariah. Meningkatnya

suku bunga BI akan diikuti peningkatan suku bunga tabungan, sehingga akan

mengakibatkan nasabah memindahkan dananya ke bank konvensional, untuk

memperoleh pengembalian yang lebih tinggi. Begitu pula dengan inflasi,

penelitian sebelumnya (Erni Kurniasih, 2012) menunjukkan bahwa inflasi

memiliki pengaruh negatif terhadap tingkat profitabilitas (ROA) pada bank

syariah.

Berdasarkan fenomena diatas, inflasi dan suku bunga memiliki

pengaruh secara parsial terhadap profitabilita (ROA) bank syariah.

Fenomena tersebut juga terlihat pada ROA Bank Pembiayaan Rakyat

Syariah (BPRS). Dimana, kondisi makroekonomi (inflasi dan suku bunga)

8 Ibid., 16-17.

9 Ayu Anita Sahara, “Analisis Pengaruh Inflasi, Suku Bunga BI, dan Produk Domestik Bruto Terhadap Return on Asset (ROA) Bank Syariah di Indonesia”, dalam Jurnal Ilmu Manajemen

5

berpengaruh secara parsial terhadap profitabilitas (ROA) BPRS. Seperti

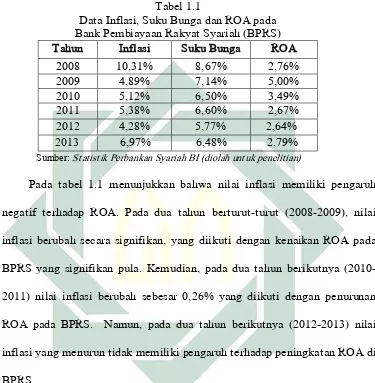

yang ditunjukkan pada tabel 1.1 berikut:

Tabel 1.1

Data Inflasi, Suku Bunga dan ROA pada Bank Pembiayaan Rakyat Syariah (BPRS)

Tahun Inflasi Suku Bunga ROA

2008 10,31% 8,67% 2,76%

2009 4,89% 7,14% 5,00%

2010 5,12% 6,50% 3,49%

2011 5,38% 6,60% 2,67%

2012 4,28% 5,77% 2,64%

2013 6,97% 6,48% 2,79%

Sumber: Statistik Perbankan Syariah BI (diolah untuk penelitian)

Pada tabel 1.1 menunjukkan bahwa nilai inflasi memiliki pengaruh

negatif terhadap ROA. Pada dua tahun berturut-turut (2008-2009), nilai

inflasi berubah secara signifikan, yang diikuti dengan kenaikan ROA pada

BPRS yang signifikan pula. Kemudian, pada dua tahun berikutnya

(2010-2011) nilai inflasi berubah sebesar 0,26% yang diikuti dengan penurunan

ROA pada BPRS. Namun, pada dua tahun berikutnya (2012-2013) nilai

inflasi yang menurun tidak memiliki pengaruh terhadap peningkatan ROA di

BPRS.

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi

perekonomian manusia yaitu menimbulkan gangguan terhadap fungsi uang,

terhadap fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka,

dan fungsi dari unit penghitungan. Melemahkan semangat menabung dan

sikap terhadap menabung dari masyarakat (turunnya Marginal Propensity to

6

primer dan barang-barang mewah. Dan mengarahkan investasi pada hal-hal

yang non-produktif yaitu menumpukkan kekayaan (hoarding).10

Inflasi dapat berpengaruh buruk bagi perekonomian. Apabila inflasi

yang parah tak terkendali (hiperinflasi) maka keadaan perekonomian

menjadi kacau dan perekonomian dirasakan lesu. Hal ini mengakibatkan

minat masyarakat untuk menabung, atau berinvestasi dan berproduksi

menjadi berkurang. Harga meningkat dengan cepat, masyarakat akan

kewalahan menanggung dan mengimbangi harga kebutuhan sehari-hari yang

meroket. Bagi perusahaan sebuah inflasi menyebabkan naiknya biaya

produki maupun operasional mereka sehingga pada akhirnya merugikan bank

itu sendiri. Inflai berpotensi mengerek bunga kredit. Kenaikan bunga kredit

tentu akan menghambat pertumbuhan kredit itu sendiri. Sementara

pendapataaan dari sektor kredit akan menjadi kecil. Hal ini berimbas kepada

profitabilitas bank yang bersangkutan.11

Begitu pula dengan suku bunga, tabel 1.1 pada tahun 2008

menunjukkan suku bunga yang tinggi dan nilai ROA yang kecil, pada tahun

2009 suku bunga menurun sebesar 1,53% yang diikuti dengan meningkatnya

ROA pada BPRS sebesar 2,24% di banding tahun 2008. Namun, ditahun

2010-2011 suku bunga yang menurun tidak berdampak pada meningkatnya

ROA, sebaliknya, nilai ROA menurun hingga 2,33%.

Akan tetapi Bank Pembiayaan Rakyat Syariah (BPRS) bukanlah bank

yang menggunakan sistem bunga. Usaha BPRS mencakup pendanaan

7

(tabungan dan deposito) serta pembiayaan (pinjaman) yang dikelola secara

syariah. Menghimpun dana masyarakat dalam bentuk (a) tabungan

berdasarkan prinsip wadi’ah atau mudharabah, atau akad lain yang tidak

bertentangan dengan prinsip syariah, dan (b) deposito berjangka berdasarkan

prinsip mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah. Kedua bentuk tabungan ini memperoleh jaminan dari Lembaga

Penjamin Simpanan (LPS) sepanjang sesuai dengan ketentuan yang berlaku

agar masyarakat tetap merasa aman untuk menyimpan dananya di BPRS.

Selain itu kedua jenis tabungan ini dikelola oleh BPRS dengan sistem bagi

hasil sehingga masyarakat penyimpan dana akan mendapatkan bagi hasil

secara fluktuatif, tergantung dari pendapatan yang diperoleh BPRS. Untuk

itu, perlu ada kesepakatan nisbah (porsi) di awal transaksi antara BPRS

dengan nasabahnya.12

Selanjutnya pada penelitian ini, penulis bermaksud untuk mengukur

kinerja Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan

analisis profitabilitasnya. Profitabilitas sebuah perusahaan sangat

dipengaruhi oleh berbagai macam faktor, diantaranya faktor eksternal

makroekonomi yaitu inlfasi dan suku bunga. Dipilihnya industri perbankan

karena sangat diperlukan bagi kelancaran kegiatan perekonomian sektor riil,

khususnya Bank Pembiayaan Rakyat Syariah (BPRS) dikarenakan BPRS

merupakan sektor perbankan yang langsung menyentuh lapisan masyarakat

kecil untuk memulai suatu usaha atau biasa disebut Usaha Makro dan Kecil

8

Menengah (UMKM). Untuk itu diperlukan penelitian lebih lanjut terhadap

kinjerja BPRS yang diukur melalui analasis profitabilitas.

Berdasarkan paparan latar belakang diatas, penulis akan melakukan

penelitian yang berjudul “ANALISIS PENGARUH INFLASI DAN SUKU

BUNGA TERHADAP PROFITABILITAS BANK PEMBIAYAAN

RAKYAT SYARIAH (BPRS) DI INDONESIA PERIODE 2011-2014”.

B. Rumusan Masalah

Berdasarkan paparan latar belakang penelitian di atas, maka penulis

menyimpulkan rumusan masalah yang dapat mengarahkan penyelesaian

penelitian ini, yaitu:

1. Apakah inflasi dan suku bunga berpengaruh secara simultan terhadap

profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

pada periode tahun 2011-2014?

2. Apakah inflasi dan suku bunga berpengaruh secara parsial terhadap

profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

pada periode tahun 2011-2014?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

9

1. Untuk mengetahui inflasi dan suku bunga berpengaruh secara simultan

terhadap profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia pada periode tahun 2011-2014.

2. Untuk mengetahui inflasi dan suku bunga berpengaruh secara parsial

terhadap profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia pada periode tahun 2011-2014.

D. Manfaat Penelitian

Kegunaan dari penelitian ini terbagi menjadi dua, yaitu dari segi teoritis

dan secara praktis. Secara teoritis pada prespektif akademis yaitu:

1. Menambah dan memperkaya bahan kajian dan pustaka serta khasanah

tentang pengaruh inflasi dan suku bunga berpengaruh simultan terhadap

profitabilitas Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia

periode 2011-2014

2. Sebagai pembuktian teori yang diperoleh dalam perkuliahan dengan

kenyataan yang terjadi di lapangan.

3. Penelitian ini juga bermanfaat sebagai bahan referensi dan informasi

bagi peneliti lain yang akan melakukan penelitian lebih lanjut di masa

yang akan datang.

Secara praktis bagi penelitian yaitu:

1. Memberikan serangkaian informasi mengenai pengaruh-pengaruh makro

ekonomi (inflasi dan suku bunga) terhadap profitabilitas Bank

10

2. Memberikan masukan terhadap Bank Pembiayaan Rakyat Syariah

(BPRS) dalam mengahadapi pengaruh-pengaruh makro ekonomi dalam

BAB II

KAJIAN TEORI

A. Landasan Teori

1. Inflasi

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus menerus.1 Ini tidak berarti bahwa harga-harga berbagai

macam barang itu naik dengan presentase yang sama. Mungkin dapat

terjadi kenaikan tersebut tidaklah bersamaan. Yang penting terdapat

kenaikan harga umum barang secara terus menerus selama suatu periode

tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan

presentase yang cukup besar) bukanlah merupakan inflasi.

Kenaikan harga diukur dengan menggunakan index harga. Ada tiga

macam indeks harga yang digunakan untuk menghitung laju inflasi, yaitu

Indeks Harga Konsumen (IHK), Indeks Harga Produsen (IHP), dan Indeks

Harga Perdagangan Besar (IHPB).

Dari definisi diatas, ada tiga komponen yang harus dipenuhi agar

dapat dikatakan telah terjadi inflasi:2

a. Kenaikan harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi

daripada harga periode sebelumnya. Misalnya, harga sabun mandi 80

1 Nopirin, Ekonomi Moneter (Yogyakarta:BPFE, 2000), 25.

2 Rahardja, Prathama dan Mandala Manurung, Teori Ekonomi Makro, (Fakultas Ekonomi

12

gram per buah kemarin adalah Rp 1.000,-. Hari ini menjadi Rp 1.100,.

Berarti harga sabun per buah hari ini Rp 100,- lebih mahal dibanding

harga kemarin. Dapat dikatakan telah terjadi kenaikan harga sabun.

Perbandingan tingkat harga bisa dilakukan dengan jarak waktu yang

lebih panjang seminggu, sebulan, triwulan, dan setahun.

b. Bersifat umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi

jika kenaikan tersebut tidak menyebabkan harga-harga secara umum

naik. Harga buah mangga harum manis di Jakarta, jika belum

musimnya dapat menjadi Rp 10.000,- per kilogram. Tetapi jika sudah

musimnya, sekitar akhir tahun, dapat hanya dibeli dengan harga Rp

4.000,- sampai Rp 5.000,- per kilogram. Jadi harga mangga pada

periode-periode tertentu akan mengalami kenaikan dua sampai tiga

kali lipat. Tetapi kenaikan mangga yang sangat tajam tersebut tidak

menimbulkan inflasi, karena harga-harga komoditas lain tidak naik.

Mangga harum manis bukanlah komoditas pokok, sehingga tidak

memiliki dampak besar terhadap stabilitas harga.

c. Berlangsung terus menerus

Kenaikan harga yang bersifat umum juga belum akan

memunculkan inflasi, jika terjadinya hanya sesaat. Karena itu

perhitungan inflasi dilakukan dalam rentang waktu minimal bulanan.

Sebab dalam sebulan akan terlihat apakah kenaikan harga bersifat

13

triwulan dan tahunan. Jika pemerintah melaporkan bahwa inflasi

tahun ini adalah 10%, berarti akumulasi inflasi adalah 10% per tahun.

Inflasi triwulanan rata-rata 2,5% (10%:4), sedangkan inflasi bulanan

sekitar 0,83% (10%:12).3

Inflasi merupakan suatu masalah ekonomi yang banyak

mendatangkan perhatian para pemikir ekonomi. Pada asasnya inflasi

merupakan gejala ekonomi yang berupa naiknya tingkat harga.

Didasarkan kepada sumber penyebabnya, inflasi dapat

digolong-golongkan sebagai berikut:

Inflasi permintaan. Istilah lain untuk inflasi semacam ini antara

lain ialah demand-pull inflation, inflasi tarikan permintaan dan

demand inflation.

Inflasi penawaran. Istilah lain yang banyak dipakai untuk inflasi

semacam ini ialah cost-push inflation dan supply inflation.

Inflasi campuran, yaitu inflasi yang mempunyai unsur baik

demand-pull maupun cost-push. Inflasi semacam ini sering pula

disebut mixed inflation.

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi

faktor produksi serta produk nasional. Efek terhadap distribusi

pendapatan disebut dengan: equity effect, sedangkan efek terhadap

alokasi faktor produksi, dan produk nasional masing-masing disebut

dengan efficiency dan output effects.

3 Prathama Rahardja dan Mandala Manurung, Teori Ekonomi Makro (Fakultas Ekonomi

14

Menurut Nopirin, terdapat empat kebijaksanaan yang dapat

mencegah inlflasi, antara lain4:

1) Kebijaksanaan Moneter

Sasaran kebijaksanaan moneter dicapai melalui pengaturan

jumlah uang yang beredar (M). Salah satu komponen jumlah uang

adalah uang giral (demand deposit). Uang giral dapat terjadi melalui

dua cara, pertama apabila seseorang memasukkan uang kas ke bank

dalam bentuk giro. Kedua, apabila sesorang memperoleh pinjaman

dari bank tidak diterima kas tetapi dalam bentuk giro. Deposito yang

timbul dengan cara kedua sifatnya lebih inflatoir daripada cara

pertama. Sebab cara pertama hanyalah pengalihan bentuk saja dari

uang kas ke uang giral.

Bank sentral dapat mengatur uang giral ini melalui penetapan

cadangan minimun. Untuk menekan laju inflasi cadangan minimun

ini dinaikkan sehingga jumlah uang menjadi lebih kecil. Disamping

cara ini, bank sentral dapat menggunakan apa yang disebut dengan

tingkat diskonto (discount rate). Discount rate adalah untuk pinjaman

yang diberikan oleh bank sentral pada bank umum. Pinjaman ini

biasanya berujud tambahnya cadangan bank umum yang ada pada

bank sentral. Discount rate ini bagi bank umum merupakan biaya

untuk pinjaman yang diberikan oleh bank sentral. Apabila tingkat

diskonto dinaikan (oleh bank sentral) maka gairah bank umum untuk

15

meminjam makin kecil sehingga cadangan yang ada pada bank sentral

juga mengecil. Akibatnya, kemampuan bank umum memberikan

pinjaman pada masyarakat makin kecil sehingga jumlah uang beredar

turun dan inflasi dapat dicegah.

Instrumen lain yang dapat dipakai untuk mencegah inflasi

adalah politik pasar terbuka (jual/beli surat berharga). Dengan cara

menjual surat berharga bank sentral dapat menekan perkembangan

jumlah uang beredar sehingga laju inflasi dapat lebih rendah.

2) Kebijaksanaan Fiskal

Kebijaksanaan fiskal menyangkut pengaturan tentang

pengeluaran pemerintah serta perpajakan yang secara langsung dapat

mempengaruhi permintaan total dan dengan demikian akan

mempengaruhi harga. Inflasi dapat dicegah melalui penurunan

permintaan total. Kebijaksanaan fiskal yang berupa pengurangan

pengeluaran pemerintah serta kenaikan pajak akan dapat mengurangi

permintaan total, sehingga inflasi dapat ditekan.

3) Kebijaksanaan yang Berkaitan dengan Output

Kenaikan output dapat memperkecil laju inflasi. Kenaikan

jumlah output ini dapat dicapai misalnya dengan kebijaksanaan

penurunan bea masuk sehingga impor barang cenderung meningkat.

Bertambahnya jumlah barang di dalam negeri cenderung menurunkan

16

4) Kebijaksanaan Penentuan Harga dan Indexing

Ini dilakukan dengan penentuan ceiling harga, serta

mendasarkan pada indeks harga tertentu untuk gaji ataupun upah

(dengan demikian gaji/upah secara riil tetap). Kalau indeks harga

naik, maka gaji/upah juga dinaikkan.

2. Suku bunga

Bunga merupakan hal penting bagi suatu bank dalam penarikan

tabungan dan penyaluran kreditnya. Bunga bank bisa menjadi biaya (cost

of fund) yang harus dibayarkan kepada penabung. Tetapi di lain pihak,

bunga juga dapat merupakan pendapatan bank yang diterima dari debitor

karena kredit yang diberikannya.5

Suku bunga adalah harga yang dibebankan oleh unit ekonomi yang

mengalami surplus pada unit ekonomi yang mengambil defisit atas

pinjaman yang diberikan dari tabungannya.6

Bunga secara leksikal sebagai terjemahan dari interest.

Sebagaimana diungkapkan dalam suatu kamus dinyatakan bahwa,

“interest is a charge for a financial loan, usually a percentage of the

amount loaned”. Bunga adalah tanggungan pada pinjaman uang yang

biasanya dinyatakan dengan percentage dari uang yang dipinjamkan.7

5Diana Puspitasari, “Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga

SBI Terhadap ROA (Studi pada Bank Devisa di Indonesia Periode 2003-2007)”, (Skripsi- Universitas Diponegoro, Semarang, 2009), hlm. 49.

6 Eugene A. Diulio, Uang dan Bank, (Erlangga, 1993), hlm. 42.

17

3. Analisis Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada

dasarnya karena mengetahui tingkat profitabilitas (keuntungan) dan

tingkat risiko atau tingkat kesehatan suatu perusahaan.8 Dimana tujuan

pelaporan keuangan bisa dirumuskan ke dalam tujuan yang umum, yang

kemudian diturunkan menjadi tujuan-tujuan yang lebih spesifik. Tujuan

paling spesifik adalah memberikan informasi sumber daya ekonomi,

kewajiban, dan modal saham; memberi informasi pendapatan yang

komprehensf; dan memberi informasi aliran kas.9

Secara umum ada tiga bentuk laporan keuangan yang pokok yang

dihasilkan oleh perusahan:10

- Neraca

- Laporan Laba-Rugi

- Laporan Aliran Kas

Laporan-laporan keuangan tersebut pada dasarnya ingin

melaporkan kegiatan –kegiatan perusahaan: kegiatan investasi, kegiatan

pendanaan, dan kegiatan operasional, sekaligus mengevaluasi

keberhasilam strategi perusahaan untuk mencapai tujuan yang ingin

dicapai. Laporan laba-rugi mencatat aliran pendapatan dan biaya-biaya

yang berkaitan dalam suatu periode tertentu, biasanya satu tahun. Neraca

merupakan potret kondisi keuangan perusahaan pada tanggal tertentu.

8 Mahmud M. Hanafi dan Abdul Halim, Analisis Laporan Keuangan, (Yogyakarta: UPP STIM

YKPN, 2009), 1

9

Mahmud M. Hanafi dan Abdul Halim, Analisis Laporan…, 43.

10

18

Laporan aliran kas menggambarkan aliran kas masuk dan kas keluar pada

suatu periode tertentu. Laporan ini terutama untuk melihat likuiditas

suatu perusahaan.11

Terdapat dua cara metode perhitungan laporan keuangan yaitu

analisis common size dan analisis rasio. Analisis common size disusun

berdasarkan dengan jalan menghitung tiap-tiap rekening dalam laba-rugi

dan neraca menjadi proporsi dari total penjualan (untuk laporan laba-rugi)

atau dari total aktiva (untuk neraca). Cara semacam ini memudahkan

pembacaan data-data keuangan untuk beberapa periode tertentu.

Sedangkan analisis rasio pada dasarnya disusun dengan menggabungkan

angka-angka di dalam atau antara laporan laba-rugi dan neraca. Dengan

cara rasio semacam ini diharapkan pengaruh perbedaan ukuran akan

hilang.12 Misal dua perusahaan mempunyai aktiva lancara yang berbeda,

Rp 10 juta untuk perusahaan A dan Rp 5 juta untuk perusahaan B. Secara

sepintas nampak bahwa perusahan Atau lebih likud karena mempunyai

kas yang lebih tinggi, tetapi kalau perusahaan tersebut mempunyai utang

semacam ini, perusahaan Atau 10 juta, sedangkan perusahaan Bahwa 2,5

juta, likuiditas kedua perusahaan akan berlainan. Perusahaan Atau

mempunyai aktiva lancar Rp 10 juta, tetapi harus menanggung utang

lancar Rp 10 juta, sedangkan perusahaan B mempunyai aktiva lancar Rp 5

juta, tetapi hanya menanggung utang setengahnya yaitu Rp 2,5 juta.

Rasio-rasio keuangan menghilangkan pengaruh ukuran dan membuat

11

Ibid., 67.

12

19

ukuran bukan dalam angka absolut, tetapi dalam angka relatif seperti

contoh diatas tersebut.

Pada dasarnya analisis rasio dikelompokkan ke dalam lima macam

kategori, yaitu:13

1) Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya.

2) Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan aset

dengan melihat tingkat aktivitas aset

3) Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya.

4) Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan

laba.

5) Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif

terhadap nilai buku perusahaan.

Selanjutnya, penulis akan memfokuskan penelitian pada rasio

profitabilitas. Profitabilitas adalah kemampuan suatu bank untuk

menghasilkan keuntungan, baik dari kegiatan operasional maupun yang

13

20

berasal dari kegiatan-kegiatan non-operasionalnya. Profitabilitas

merupakan salah satu faktor yang dipertimbangkan dalam menilai sehat

tidaknya suatu bank selain faktor modal, kualitas aktiva, manajemen, dan

likuiditas.14

Rasio Profitabilitas (Profitability Ratios) adalah sekelompok rasio

yang menunjukkan kombinasi dan pengaruh likuiditas, manajemen aset,

dan utang pada hasil operasi.15 Rasio profitabilitas adalah rasio yang

menunjukkan efektifitas menciptakan laba. Laba pada dasarnya

menunjukkan seberapa baik perusahaan dalam membuat keputusan

investasi dan pembiayaan.16

Untuk mengukur kemampuan bank memperoleh keuntungan dapat

mengunakan rasio profitabilitas tergantung pada informasi yang diambil

dari laporan keuangan.17 Rasio profitabilitas terdiri dari:

a. Margin laba (Profit Margin)

b. Return On Investment (ROI)

c. Return On Asset (ROA)

d. Return on Equity (ROE)

Dalam penelitian ini, penulis menggunakan return of asset (ROA)

untuk mengukur tingkat profitabilitas suatu perusahaan. Rasio ini

menggambarkan keberhasilan manajemen dalam menghasilkan laba

14Tri Hendro dan Conny Tjandra Rahardja, Bank dan Institusi…, 206.

15Eugene F.Brigham dan Joel F. Houston, Dasar-Dasar Manajemen Keuangan ; Essentials of Financial Management.(Jakarta: Salemba Empat, 2010), 146.

16Martono dan D. Agus Harjito, Manajemen Keuangan Perusahaan, Edisi Pertama, Cetakan Kelima. (Yogyakarta:Ekonisia, 2005), 60.

17Manahan P. Tampubolon., Manajemen Keuangan (Finance Management), (Bogor : Ghalia

21

secara keseluruhan dengan cara membandingkan antara laba sebelum

pajak dengan total aset. ROA juga mengambarkan perputaran aktiva yang

diukur dari volume penjualan. Semakin besar ROA suatu bank, maka

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari penggunaan aset. Semakin

kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank

dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau

menekan biaya.

ROA merupakan rasio yang menunjukkan kemampuan manajemen

dalam meningkatkan keuntungan perusahaan sekaligus untuk menilai

kemampuan manajemennya dalam mengendalikan biaya-biaya, maka

dengan kata lain dapat menggambarkan produktivitas bank tersebut.

ROA digunakan untuk menganalisis tingkat profitabilitas. ROA dihitung

dengan cara membandingkan laba bersih dengan total aset atau

aktivanya.18

B. Penelitian Terdahulu yang Relevan

Table 2.1 Penelitian Terdahulu

Nama Judul Hasil Perbedaan

Edhi Satryo Wibowo, Muhammad Syaichu Universitas Diponegoro Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Penelitian ini menggunakan metode analisis data kuantitatif, perhitungannya

menggunakan metode statistik dibantu dengan

Pertama, penelitian ini menggunakan independen berupa suku bunga, inflasi, CAR dan BOPO. Kedua variabel

22

Semarang (2013)

Syariah program SPSS. Sampel

dan populasi yang digunakan dalam

penelitian ini adalah data laporan keuangan triwulan pada periode 2008-2011 pada bank umum syariah. Hasil yang diperoleh menunjukkan secara

parsial, suku bunga, inflasi, CAR tidak berpengaruh, sedangkan BOPO berpengaruh signifikan negatif terhadap

profitabilitas bank syariah. dipenden yang digunakan adalah profitabilitas bank syariah. Adi Stiawan Universitas Diponegoro Semarang (2009) Analisis pengaruh faktor makroekonomi, pangsa pasar, dan karakteristik bank terhadap

profitabilitas Bank Syariah (Studi pada Bank Syariah Periode 2005-2008)

Variabel makroekonomi yang digunakan pada penelitian ini adalah inflasi dan GDP, variabel pangsa pasar adalah pangsa pembiyaan, dan variabel karaktesistik bank adalah CAR, FDR, NPF, BOPO dan SIZE. Penelitian ini menggunakan teknik sampling purposif sampling, teknik analisis data yang digunakan adalah analisis regresi linier berganda dimana sebelumnya data telah diuji dengan pengujian asusmsi klasik meliputi normalitas data,

heteroskedastisitas, multikolinieritas dan autokorelasi. Hasil yang diperoleh menunjukkan bahwa pertumbuhan GDP yang termasuk dalam faktor makroekonomi tidak berpengaruh signifikan terhadap ROA, variabel FDR, pangsa pasar, dan

23

CAR berpengaruh positif signifikan terhadap ROA, sedangkan BOPO, NPF, dan SIZE berpengaruh negatif signifikan terhadap ROA. Erni Kurniasih Universitas Islam Negeri Sunan Kalijaga Yogyakarta (2012) Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Suku Bunga dan Inflasi terhadap

Profitabilitas (Perbandingan Bank Umum Syariah dan Bank Umum Konvensional Periode 2007-2011) Penelitian ini menggunakan metode kuantatif, dimana teknik analisis data yang digunakan adalah regresi linier berganda. Populasi data yang digunakan adalah Bank Umum Syariah (BUM) dan Bank Umum Konvensional (BUK) dengan metode purposive sampling diperoleh 3 BUS dan 3 BUK. Hasil dari penelitian ini secara parsial

menunjukkan BOPO, suku bunga dan inflasi

berpengaruh signifikan terhadap ROA, sedangkan CAR, FDR dan NPF tidak berpengaruh terhadap ROA pada bank umum syariah (BUS) . sedangkan pada bank umum

konvensional

Pertama, sample penelitian

menggunakan ini metode purposive sampling diperoleh 3 BUS dan 3 BUK. Kedua, varibael yang digunakan penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), Suku Bunga dan Inflasi terhadap Profitabilitas Febrina Dwijayanthy dan Prima Naomi Universitas Paramadina Jakarta (2009) Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007 Penelitian ini menggunakan data

sekunder berupa data-data tingkat inflasi, BI Rate, nilai tukar mata uang, serta bank yang diteliti adalah bank yang tercatat pada indek LQ-45 pada periode februari-juli 2008.

Pembahasan pada penelitian ini

menggunakan uji asumsi

Pertama, penelitian ini menggunakan uji asumsi klasik dengan model penelitian uji kolinieritas. Kedua variabel yang digunakan

24

klasik dengan model penelitian uji kolinieritas. Hasil dari penelitian ini menunjukkan bahwa inflasi berpengaruh terhadap profitabilitas bank, sedangkan BI Rate tidak berpengaruh terhadap profitabilitas bank, dan nilai tukar mata uang berpengaruh terhadap profitabilitas bank. Profitabilitas Fuad Hasyim Universitas Islam Negeri Sunan Kalijaga Yogyakarta (2012) Pengaruh NPF, GWM, BOPO, FDR, CAR, SIZE, dan Makroekonomi terhadap Profitabilitas Bank Umum Syariah

Metode penelitian ini adalah metode kuantitatif. Data diperoleh dari laporan publikasi bank yang

bersangkutan dan diperoleh dari website Bank Indonesia (BI). Hasil penelitian ini menunjukkan secara simultan NPF, GWM, BOPO, CAR, FDR, SIZE dan makroekonomi (suku bunga, inflasi, nilai tukar mata uang, dan imbalan SBIS) berpengaruh terhadap profitabilitas sebesar 84, 2%, sedangkan sisanya 15,6% dijelaskan oleh variabel lain. Secara parsial BOPO berpengaruh negatif dan signifikan terhadap profitabilitas Bank Umum Syariah, sedangkan NPF, GWM, suku bunga, inflasi, SIZE, nilai tukar mata uang, dan imbalan SBIS tidak

berpengaruh. Namun, FDR dan CAR berpengaruh signifikan dengan nilai signifikan dibawah nilai alpha, akan tetapi, arah

25

pengaruh berlawanan sehingga Ha ditolak.

Aria Muharam Universitas Islam Negeri Sunan Kalijaga Yogyakarta (2009) Analisis Pengaruh Kondisi Makro Ekonomi terhadap Perubahan Laba Operasional Bank Umum Syariah Periode 2005-2007 Penelitian ini menggunakan data kuantitatif. Populasi sekaligus sampel dalam penelitian ini adalah Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), dan Bank Syariah Mega Indonesia (BSMI). Periode penelitian ini adalah dari triwulan 1 2005- triwulan IV 2007. Berdasarkan hasil penelitiannya, makro ekonomi yaitu pendapatan nasional, Inflasi, dan suku bunga terbukti

berpengaruh simultan terhadap laba operasi bank umum syariah. Secara parsial, pendapatan nasional (GDP)

berpengaruh signifikan terhadap laba operasional, sedangkan inflasi dan suku bunga tidak berpengaruh terhadap laba operasional bank umum syariah.

Penelitian ini mengunakan

populasi dan sampel dari Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), dan Bank Syariah Mega Indonesia (BSMI). Kedua, variabel yang di gunakan adalah Kondisi Makro Ekonomi terhadap Perubahan Laba Operasional Bank Umum Syariah

C. Kerangka Konseptual

Inflasi (X1)

Suku Bunga (X2)

26

Gambar 2.1 Kerangka Konseptual

Keterangan :

Y : Variabel Dependent

X1, X2, : Variabel Independent

D. Hipotesis

Hipotesis adalah suatu kesimpulan yang belum sempurna, sehingga

perlu disempurnakan dengan membuktikan kebenaran hipotesis itu melalu

penelitian.19 Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan

dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban

yang diberikan baru berdasarkan pada teori yang relevan, belum didasarkan

pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.20

Bedasarkan latar belakang hingga kerangka konseptual diatas, maka penulis

mengemukakan sebagai berikut.

H0 : Variabel inflasi dan suku bunga tidak berpengaruh secara simultan

dan parsial terhadap profitabilitas Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia pada periode tahun 2011-2014.

Ha : Variabel inflasi dan suku bunga berpengaruh secara simultan dan

parsial parsial terhadap profitabilitas Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia pada periode tahun 2011-2014.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan pendekatan kuantitatif. Penelitian

ini menitikberatkan pada pengujian hipotesis, data yang digunakan harus

terukur, dan akan menghasilkan kesimpulan yang dapat digeneralisasikan.

Penelitian ini menggunakan pendekatan kuantitatif lebih karena pendekatan

kuantitatif lebih mengarahkan masalah menjadi suatu hubungan kausalitas,

sehingga hubungan antar variabel dapat dijelaskan.1 Pendekatan ini

dilakukan dengan menggunakan pengujian hipotesis, pengukuran data dan

pembuatan kesimpulan.2 Ruang lingkup penelitian ini menganalisis pengaruh

inflasi dan suku bunga terhadap profitabilitas bank pembiayaan rakyat

syariah (BPRS) di Indonesia.

B. Waktu dan Tempat Penelitian

Kegiatan penelitian ini dilakukan pada bulan Maret 2015 Dan tempat

Penelitian ini dilakukan di Bank Indonesia melalui website resmi Bank

Indonesiawww.bi.go.id.

1Muhammad, Metodologi Penelitian Ekonomi Islam: Pendekatan Kuantitatif, (Jakarta: Rajawali,

2008), 93.

2Sujoko Efferin, Metode Penelitian Untuk Akuntansi, (Surabaya: Bayumedia Publishing, 2004),

28

C. Populasi dan Sampel Penelitian

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi

populasi tidak hanya orang, tetapi juga obyek dan benda-benda alam yang

lain. Populasi juga bukan sekedar jumlah yang ada pada obyek atau subyek

yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki

oleh subyek atau obyek itu.3 Populasi dalam penelitian ini meliputi data

tingkat inflasi, perubahan tingkat suku bunga dan profitabilitas Bank

Pembiayaan Rakyat Syariah (BPRS) periode tahun 2011-2014.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena keterbatasan

dana, tenaga waktu, maka peneliti dapat menggunakan sampel yang diambil

dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan

dapat diberlakukan untuk pupolasi. untuk itu sampel yang diambil dari

populasi harus betul-betul representatif (mewakili).4

Sehingga penelitian ini menggunakan populasi dan sampel yang

meliputi data tingkat inflasi, perubahan tingkat suku bunga dan profitabilitas

3Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, (Bandung: Penerbit Alfabeta

Bandung, 2010), 80.

29

Bank Pembiayaan Rakyat Syariah (BPRS) periode tahun 2011-2014. Pada

penelitian ini data diperoleh dengan cara melihat data laporan Bank Indonesia

melalu website resminya.

D. Variabel Penelitian

Terdapat dua variabel yang digunakan dalam penelitian ini,

1. Variabel Bebas (X)

Variabel independen atau variabel bebas adalah variabel yang

nilainya dapat mempengaruhi variabel lain. Variabel bebas atau

independent variabel (X) adalah inflasi (X1) dan suku bunga (X2).

2. Variabel Terikat (Y)

Variabel dependen atau variabel terikat adalah variabel yang

nilainya dipengaruhi atau tergantung oleh satu atau lebih variabel bebas.

Variabel terikat atau dependent variable (Y) pada penelitian kali ini

hanya terdiri dari satu variabel yaitu :Y = Profitabilitas Bank Pembiayaan

Rakyat Syariah.

E. Definisi Operasional

Berdasarkan klasifikasi variabel, maka akan dijelaskan definisi konsep

dan operasional dari variabel yang diteliti:

1. Inflasi

Inflasi adalah meningkatnya harga-harga secara umum dan

30

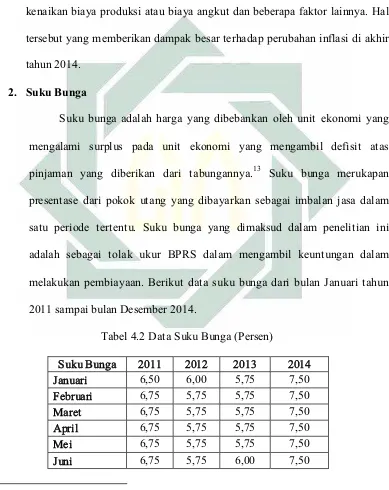

dari Januari 2011 sampai dengan Desember 2014. Data tersebut

diperoleh dari website www.bi.co.id. Dalam penelitian ini data inflasi

dinyatakan dalam bentuk persentase.

2. Suku Bunga

Suku bunga adalah harga yang dibebankan oleh unit ekonomi

yang mengalami surplus (unit surplus) pada unit ekonomi yang

mengambil defisit (unit defisit) atas pinjaman yang diberikan dari

tabungannya. Data suku bunga yang digunakan yaitu data bulanan,

mulai dari Januari 2011 sampai dengan Desember 2014. Data tersebut

diperoleh dari website www.bi.co.id. Dalam penelitian ini data suku

bunga dinyatakan dalam bentuk persentase

3. Profitabilitas

Profitabilitas merupakan kemampuan suatu lembaga keuangan

syariah atau perusahaan untuk menghasilkan laba selama periode

tertentu.5 Rasio profitabilitas mengukur efektifitas manajemen

berdasarkan hasil pengambilan yang dihasilkan dari pinjaman dan

investasi. Data suku bunga yang digunakan yaitu data bulanan, mulai

dari Januari 2011 sampai dengan Desember 2014. Data tersebut

diperoleh dari website www.bi.co.id. Dalam penelitian ini data suku

bunga dinyatakan dalam bentuk persentase.

31

F. Data dan Sumber Data

a. Data

Data Inflasi, Suku Bunga dan Profitabilitas Bank Pembiayaan

Rakyat Syariah yang dipakai dan diperoleh dari Bank Indonesia yang

tersedia melalui website www.bi.go.id, mulai bulan Januari 2011 sampai

dengan Desember 2014.

b. Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh studi literatur yang diperoleh dari buku, jurnal, dan

website resmi Bank Indonesia www.bi.go.id yang dapat dijadikan

penunjang dalam data sekunder lainya.

G. Teknik Pengumpulan Data

Untuk mendapatkan data secara terperinci dan baik, maka peneliti

menggunakan beberapa metode antara lain:

a. Studi Lapangan

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh dari pihak lain yang berkaitan dengan penelitian

ini seperti data yang dikeluarkan oleh Bank Indonesia.

b. Dokumenter

Data yang digunakan dalam penelitian ini teknik dokumentasi. Data

32

Indonesia. Data yang dikumpulkan adalah data-data bulanan dari

laporan keuangan BPRS di website www.bi.go.id.

H. Teknik Analisis Data

a. Uji Asumsi Klasik

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal atau tidak. Modal regresi yang baik memiliki

distribusi data normal atau mendekati normal. Metode yang

digunakan untuk menguji normalitas adalah dengan menggunakan

Normal Probability Plots. Pada prinsipnya normalitas dapat

dideteksi dengan melihat penyebaran data (titik), pada sumbu

diagonal pada grafik. Adapun dasar pengambilan keputusan atau

kesimpulan yaitu:

a) Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak

mengikuti garis diagonal tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi

33

Berdasarkan output normal probability plots menunjukkan

berdistribusi normal, karena garis (titik-titik) mengikuti garis

diagonal.

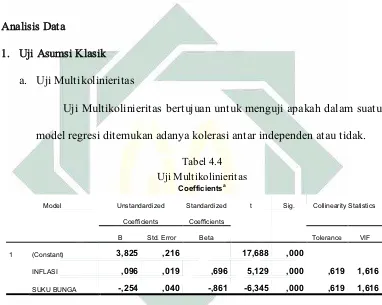

2) Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana antara dua variabel

independen atau lebih pada model regresi terjadi hubungan linier

yang sempurna atau mendekati sempurna. Model regresi yang baik

mensyaratkan tidak adanya masalah multikolinearitas. Dampak

yang diakibatkan dengan adanya multikolinearitas antara lain

yaitu:

a. Nilai standard error untuk masing-masing koefisien menjadi

tinggi, sehingga t hitung menjadi rendah.

b. Standard error or estimate akan semakin tinggi dengan

bertambahnya variabel independen.

c. Pengaruh masing-masing variabel independen sulit dideteksi

Untuk mendeteksi ada tidaknya multikolineritas dengan

melihat nilai Tolerance dan VIF. Semakin kecil nilai

Tolerance dan semakin besar VIF maka semakin mendekati

terjadinya masalah multikolinearitas. Dari tabel Coefficients

dapat diketahui bahwa nilai Tolerance dari ketiga variabel

34

dapat disimpulkan bahwa dalam model regresi tidak terjadi

masalah multikolinearitas.6

3) Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadinya

ketidaksamaan varian dari residual pada model regresi. Model

regresi yang baik mensyaratkan tidak adanya masalah

Heteroskedastisitas. Heteroskedastisitas menyebabkan penaksir

atau estimator menjadi tidak efisien dan nilai koefisien

determinasi akan menjadi sangat tinggi.7 Untuk menentukan

heteroskedastisitas dibantu dengan program SPSS v.20.

Sedangkan uji heterokedastisitas dalam penelitian ini dilakukan

dengan menggunakan Scatterplot regresi. Dan hasil output dari uji

heterokedastisitas pada penelitian ini diketahui bahwa titik-titik

menyebar dengan pola yang tidak jelas di atas dan di bawah angka

0 pada sumbu Y maka pada hasil penelitian ini tidak terjadi

masalah heterokedastisitas.

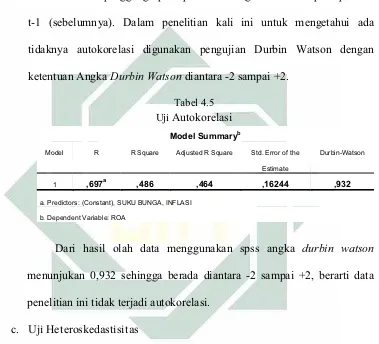

4) Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya

kolerasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Adanya beberapa cara

untuk mendeteksi ada atau tidaknya autokorelasi, yaitu dengan

6 Duwi Priyanto, Analisis Korelasi, Regresi, dan Multivariate dengan SPSS, (Yogyakatra: Gava

Media, 2013), 60.

35

menggunakan metode grafik, metode durbin waston, metode van

hermann, dan metode runtest. Sebagai salah satu uji statistik

nonparametik.8 Untuk mengetehui ada tidaknya autokorelasi

digunakan metode durbin waston dengan ketentuan sebagi berikut:

1. Angka D-W dibawah -2 berarti terdapat autokorelasi positif.

2. Angka D-W diantara -2 sampai +2, berarti tidak ada

autokorelasi.

3. Angka D-W diatas +2 berati ada autokorelasi positif.

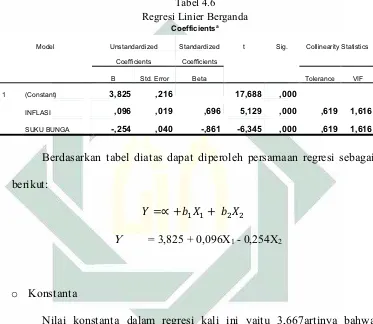

b. Regresi Linier Berganda

Analisis regresi linier berganda mengestimasi besarnya

koefisien-koefisien yang dihasilkan oleh pemasaran yang berssifat linier, yang

melibatkan dua atau lebih variabel independen, untuk digunakan sebagai

alat prediksi besar nilai variabel dependen. Oleh karena itu analisis regresi

linier berganda dapat menghitung besarnya pengaruh dua atau lebih

variabel independen terhadap satu variabel dependen, atau memprediksi

variabel dependen dengan menggunakan dua atau lebih variabel

independen.9

Persamaan garis regresi linier berganda untuk tiga variabel:

Keterangan :

Y = profitabilitas BPRS

8 Bhuno Agung Nugroho, Strategi Jitu Memilih Metode Statistic Penelitian Dengan SPSS,

(Yogyakarta: Andi, 2005), 64.

9

36

α = konstanta

X1 = Inflasi

X2 = Suku Bunga

c. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini adalah

menggunakan uji F dan uji t, pengujian ini dilakukan setelah uji asumsi

klasik. Uji F yaitu untuk mengetahui pengaruh variabel independen secara

serentak terhadap variabel dependen, apakah ada pengaruhnya signifikan atau

tidak. Sedangkan uji t untuk mengetahui pengaruh variabel independen

secara parsial terhadap variabel dependen, apakah pengaruhnya signifikan

atau tidak. Pengujian hipotesis dalam penelitian ini sebagai berikut:

a. Jika nilai signifikan 0,05 atau 5% maka Ho ditolak, artinya

variabel independen mempunyai pengaruh terhadap variabel

dependen, dan Ha di terima.

b. Jika nilai signifikan 0,05 atau 5% maka Ho diterima, artinya

variabel independen tidak mempunyai pengaruh terhadap variabel

37 BAB IV

HASIL PENELITIAN

A. Deskripsi Umum Objek Penelitian

1. Bank Pembiayaan Rakyat Syariah (BPRS)

Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank yang didirikan

untuk melayani Usaha Mikro dan Kecil (UMK) yang beroperasi dengan

sistem syariah berdasarkan UU No. 10 Tahun 1998 Tentang Perbankan dan

Peraturan Bank Indonesia No. 6/ 7/ 2004 Tentang Bank Pembiayaan Rakyat

Syariah Berdasarkan Prinsip Syariah. Dengan adanya BPRS diharapkan

layanan pada UMK dapat berlangsung lebih mudah, cepat dan persyaratan

yang dibutuhkan ringan. Hal ini sesuai dengan kebutuhan UMK yang

cenderung tidak dapat meninggalkan toko atau tempat usahanya dalam

kehidupan kesehariannya. Untuk itu BPRS perlu melengkapi layanannya

dengan armada antar jemput setoran dan penarikan tabungan atau deposito

termasuk setoran angsuran pembiayaan.1

Usaha BPRS mencakup pendanaan (tabungan dan deposito) serta

pembiayaan (pinjaman) yang dikelola secara syariah sebagai berikut:2

1Tri Hendro dan Conny Tjandra Rahardja, Bank dan Institusi Keuangan Non Bank di Indonesia, (Yogyakarta: UPP STIM YKPN), 2014), 235.

38

1) Menghimpun dana masyarakat dalam bentuk: (a) tabungan

berdasarkan prinsip wadiahataumudharabah, atau akad lain yang

tidak bertentangan dengan prinsip syariah, dan (b) deposito

berjangka berdasarkan prinsip mudharabah atau akad lain yang

tidak bertentangan dengan prinsip syariah. Kedua bentuk

tabungan ini memperoleh jaminan dari Lembaga Penjamin

Simpanan (LPS) sepanjang sesuai dengan ketentuan yang berlaku

agar masyarakat tetap merasa aman untuk menyimpan dananya di

BPRS. Selain itu kedua jenis tabungan ini dikelola oleh BPRS

dengan sistem bagi hasil sehingga masyarakat penyimpan dana

akan mendapatkan bagi hasil secara fluktuatif, tergantung dari

pendapatan yang diperoleh BPRS. Untuk itu, perlu ada

kesepakatan nisbah(porsi) di awal transaksi antara BPRS dengan

nasabahnya.

2) Menyalurkan dana kepada masyarakat dalam bentuk pembiayaan

berdasarkan: (a) prinsip jual beli (0XGKDUDEDK,VWLVKQDn6DODP);

(b) prinsip sewa menyewa (Ijarah); (c) prinsip bagi hasil

(Mudharabah, Musyarakah); (d) prinsip kebajikan (Qardh) dan (e)

pengambilalihan hutang (Hiwalah). Dalam transaksi pembiayaan,

39

bentuk jual beli, bagi hasil ataupun sewa, tergantung kepada jenis

pembiayaan yang diajukan masyarakat kepada BPRS.

3) Menempatkan dana pada bank syariah lain dalam bentuk titipan

berdasarkan akad Wadiah atau investasi berdasarkan akad

Mudharabah atau akad lain yang tidak bertentangan dengan

prinsip syariah.

4) Memindahkan uang untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening BPRS yang ada di Bank

Umum Syariah (BUS), Bank Umum Konvensional (BUK), dan

Unit Usaha Syariah (UUS).

5) Menyediakan produk atau melakukan kegiatan usaha bank syariah

lainnya yang sesuai dengan prinsip syariah berdasarkan

persetujuan BI, misal: usaha pegadaian syariah.

BPRS yang umumnya berbentuk Perseroan Terbatas (PT) dilarang

untuk:3

1) Melakukan kegiatan usaha yang bertentangan dengan prinsip

syariah.

2) Menerima simpanan berupa giro dan ikut dalam lalu lintas

pembayaran.

40

3) Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran

uang asing dengan izin BI

4) Melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi syariah.

5) Melakukan penyertaan modal, kecuali pada lembaga yang

dibentuk untuk menanggulangi kesulitan likuiditas BPRS.

6) Mengubah kegiatan usahanya menjadi BPR konvensional. Produk

dan jasa baru yang akan dikeluarkan oleh BPRS wajib

memperoleh persetujuan terlebih dahulu dari BI.

Berikut adalah beberapa istilah penting yang berhubungan dengan

BPRS:4

1) Akadadalah kesepakatan tertulis antara BUS atau UUS dan pihak

lain yang memuat adanya hak dan kewajiban bagi masing-masing

pihak sesuai dengan prinsip syariah.

2) Wadiah adalah akad penitipan barang atau uang antara pihak yang

mempunyai barang atau uang dengan pihak lain yang diberi

kepercayaan dengan tujuan untuk menjaga keselamatan keamanan

serta keutuhan barang atau uang tersebut.

3) Murabahah adalah akad jual beli antara bank dengan nasabah.

Bank membeli barang yang diperlukan nasabah dan menjual

41

kepada nasabah yang bersangkutan sebesar harga pokok ditambah

dengan keuntungan yang disepakati.

4) Salamadalah akad jual beli barang pesanan (PXVODPILnLK) antara

pembeli (muslam) dengan penjual (muslam ilaih). Spesifikasi dan

harga barang pesanan disepakati di awal akad dan pembayaran

dilakukan di muka secara penuh. Apabila bank bertindak sebagai

muslamkemudian memesan kepada pihak lain untuk menyediakan

barang (PXVODPILnLK) maka hal ini disebut Salam Paralel.

5) ,VWLVKQDn adalah akad jual beli barang (PDVKQXn) antara pemesan

(mustashni) dengan penerima pesanan (VKDQLn). Spesifikasi dan

harga barang pesanan disepakati di awal akad pembayaran

dilakukan secara bertahap sesuai kesepakatan. Apabila bank

bertindak sebagai VKDQLnkemudian menunjuk pihak lain untuk

membuat barang (PDVKQXn) maka hal ini disebut ,VWLVKQDn3DUDOHO.

6) Mudharabah adalah akad antara pihak pemilik modal (Shahibul

Maal) dengan pengelola (Mudharib) untuk memperoleh

pendapatan atau keuntungan. Pendapatan atau keuntungan

tersebut dibagi berdasarkan nisbah yang telah disepakati di awal

akad.

7) Musyarakah adalah kerjasama beberapa pemilik modal untuk

42

masing pihak mempunyai hak ikut serta, mewakilkan,

membatalkan haknya dalam manajemen usaha tersebut.

8) Ijarah adalah akad sewa menyewa barang antar bank (0XnDMLU)

dengan penyewa (0XVWDnMLU), setalah masa sewa berakhir barang

sewaan dikembalikan kepada 0XnDMLU.

9) Rahn adalah akad penyerahan barang atau harta (Mahrun) dari

nasabah (Rahin) kepada bank (Murtahin) sebagai jaminan atas

seluruh utang.

10)Qardh adalah akad pinjaman dari bank (Muqridh) kepada pihak

tertentu (Muqtaridh) yang wajib dikembalikan dengan jumlah

yang sama sesuai pinjaman. Muqridhdapat meminta jaminan atas

pinjaman kepada Muqtaridh. Pengembalian pinjaman dapat

dilakukan secara angsuran atau sekaligus.

11)Qardhul Hasanadalah akad pinjaman dari bank (Muqridh) kepada

pihak tertentu (Muqtaridh) untuk tujuan sosial yang wajib

dikembalikan dengan jumlah yang sama sesuai pinjaman.

2. Tujuan BPRS

Ada beberapa tujuan yang dikehendaki dari pendirian BPR Syariah di dalam

perekonomian, yaitu sebagai berikut:5

43

- Meningkatkan kesejahteraan ekonomi umat, terutama masyarakat

golongan ekonomi lemah yang pada umumnya berada di daerah pedesaan.

Hal ini untuk menghindari agar mereka tidak terjebak oleh rentenir yang

menerapkan bunga berbunga.

- Menambah lapangan kerja, terutama di tingkat kecamatan sehingga dapat

mengurangi arus urbanisasi.

- Membina semangat ukhuwah islamiyah melalui kegiatan ekonomi dalam

rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang

memadai.

- Mempercepat perputaran aktivitas perekonomian karena sektor real akan

bergairah.

Untuk mencapai tujuan tersebut diatas, perlu disusun strategi operasional

pencapaiannya, yaitu:

- BPR syariah tidak bersifat menunggu terhadap datangnya permintaan

fasilitas, melainkan bersifat aktif dengan melakukan sosialisasi/

penelitian kepada usaha-usaha yang berskala kecil yang perlu dibantu

tambahan modal, sehingga memiliki prospek bisnis yang baik;

- BPR syariah memiliki jenis usaha yang waktu perputaran uangnya jangka

44

- BPR syariah mengkaji pangsa pasar, tingkat kejenuhan, dan tingkat

kompetitifnya produk yang akan diberi pembiayaan.

3. Direksi BPRS

Direksi memiliki tugas utama untuk:6

- Menyusun perencanaan, melakukan koordinasi dan pengawasan terhadap

seluruh kegiatan operasional BPRS.

- Apabila diperlukan, direksi dapat mengadakan kerjasama dengan pihak

lain dalam upaya pembangunan BPRS.

4. Dewan Komisaris BPRS

Dewan komisaris bertugas untuk menetapkan berbagai kebijakan

umum, melaksanakan pengawasan, pengendalian, dan pembinaan terhadap

BPRS.7

5. Dewan Pengawas BPRS

Dalam menjalankan usahanya, BPRS wajib membentuk dan memilki

Dewan Pengawas Syariah (DPS) yang bekerja di kantor pusat BPRS.

Anggota DPS minimal berjumlah 1 (satu) orang, dan maksimal berjumlah 3

(tiga) orang, yang diperbolehkan untuk merangkap jabatan sebagai anggota

Dewan Syariah Nasional (DSN) atau bekerja maksimal 2 (dua) di lembaga

6

Tri Hendro dan Conny Tjandra Rahardja, Bank dan Institusie38

7

45

perbankan dan lembaga keuangan syariah lain non bank. Anggota DPS

dimasukkan ke dalam pihak terafiliasi BPRS.8

6. Good Corporate Governance BPRS

Good Corporate Governance (GCG) merupakan prinsip dan praktik

penyelenggaraan kegiatan (tata kelola) perbankan yang berlandaskan aspek

transparansi (transparency), akuntabilitas (accountability), pertanggung

jawaban (responsibility), profesionalitas (professionalism), dan berkeadilan

(fairness).9 BI telah menepatkan peraturan pelaksanaan GCG untuk

perbankan syariah dan BPRS melalui PBI No.4/2006 yang telah diperbaharui

dengan PBI No.14/2006.

x Transparasi. Transparasi bermakna adanya pengungkapan yang akurat

dan tepat waktu tentang seluruh hal yang material atas perusahaan,

termasuk kondisi keuangan, kinjera, kepemilikan, dan tata kelola

perusahaan. Dalam transaksi di BPRS misalnya, pihak penjual harus

memberitahu secara transparan harga barang dan menenutukan

tingkat keuntungan sebagai tambahan harga dalam akad %DLn DO

murabahah (jual beli barang dengan harga pokok plus keuntungan

yang disepakati bersama)

8

Tri Hendro dan Conny Tjandra Rahardja, Bank dan Institusie44.

46

x Akuntabilitas. Praktik pengelolaan BPRS harus benar-benar

dijalankan berdasarkan prinsip syariah, sehingga secara praktisi BPRS

sudah sewajarnya mengikuti pelatihan tentang ekonomi syariah

secara berkelanjutan. Sumber daya manusia adalah faktor terpenting

dalam suatu sistem lembaga keuangan syariah sehingga harus

didukung oleh sumber daya manusia yang mumpuni. Dengan

demikian peningkatan pendidikan dan pelatihan khususnya tentang

konsep dan praktik lembaga keuangan syariah perlu senantiasa

ditingkatkan untuk menghasilkan tenaga ahli lembaga keuangan

syariah yang berkualitas.

x Pertanggungjawaban. Prinsip ini menekankan pada kepentingan para

pemangku kepentingan (stakeholders) BPRS, seperti karyawan,

nasabah, konsumen, masyarakat, dan lingkungan sekitar, serta

pemerintah selaku regulator. BPRS diharapkan selalu menciptakan

nilai tambah dari produk dan jasa bagi para pemangku kepentingan

serta memelihara kesinambungan nilai tambah tersebut.

x Profesionalitas. BPRS harus mengedepankan profesionalisme dan

keunggulan layanan (service excellent) kepada nasabah. Apabila

BPRS mampu layanan prima dan profesional serta memiliki kinerja

yang unggul, maka dapat dipastikan umat Islam akan lebih percaya

47

faktor layanan sangat menentukan pilihan masyarakat dalam memilih

bank-bank syariah.

x Berkeadilan. BPRS perlu menunjukkan prinsip pengelolaan yang

berkeadilan sosial, ekonomi, dan distribusi kekayaan. Prinsip keadilan

sesungguhnya telah terlihat pada penerapan bagi hasil (profit sharing)

untuk menggantikan bunga yang dianggap riba. Melalui sistem bagi

hasil ini, pemberi modal dan peminjam menanggung bersama resiko

laba ataupun rugi sehingga kekayaan tidak hanya beredar pada satu

golongan. Artinya deposan atau peminjam bertindak sebagai shahibul

mal dan ban sebagai mudhorib, dengan dana yang dapat digunakan

untuk melakukan pembiayaan akad jual beli maupun syirkah. Apabila

terjadi kerugian, maka bank juga turut jawab atas kerugian yang

terjadi.

7. Prinsip Kehati-hatian BPRS10

Prinsip kehati-hatian BPRS bertujuan untuk melindungi nasabah yang

mempercayakan dananya kepada BRPS. Berkaitan dengan prinsip

kehati-hatian ini, BPRS wajib menyampaikan laporan keuangan berupa neraca

tahunan dan perhitungan laba rugi tahunan kepada BI yang disertai dengan

penjelasannya serta disusun berdasarkan prinsip akuntansi syariah yang

berlaku umum, dan laporan berkala lainnya dalam waktu dan bentuk yang

10

48

diatur oleh peraturan BI. Neraca dan perhitungan laba rugi tahunan yang

disampaikan kepada BI wajib terlebih dahulu diaudit oleh Kantor Akuntan

Publik (KAP) kecuali ada ketentuanlain yang diberlakukan oleh BI. BPRS

wajib mengumumkan neraca dan laporan laba rugi kepada publik dalam

waktu dan bentuk yang ditentukan oleh BI. Selain itu, dalam menyalurkan

pembiayaan dan kegiatan usaha lainnya, BPRS wajib menempuh cara-cara

yang tidak merugikan BPRS bersangkutan dan kepentingan nasabah yang

mempercayakan dana kepada BPRS.

8. Manajemen Risiko BPRS11

BPRS wajib menerapkan manajemen risiko, prinsip mengenal nasabah

dan perlindungan nasabah sesuai peraturan perundang-undangan yang

berlaku. Oleh karena itu, setiap transaksi yang dilakukan oleh nasabah, BPRS

wajib menjelaskan kemungkinan timbulnya risiko kerugian sehubungan

dengan transaksi yang telah dilakukan oleh nasabah bersangkutan melalui

BPRS.

Jika nasabah penerima fasilitas tidak mampu memenuhi

kewajibannya, maka BPRS dapat membeli sebagian atau seluruh agunan,

baik di dalam maupun di luar pelanggan berdasarkan penyerahan secara

sukarel