Akuntansi atas Aset Tetap | Dwi Martani

Teks penuh

Gambar

Garis besar

Dokumen terkait

Biaya yang dikeluarkan oleh lessor pabrikan atau dealer sehubungan dengan negosiasi dan pengaturan sewa pembiayaan diakui sebagai beban pada awal sewa karena terutama

Pengeluaran Dana Tidak Bergulir berupa hewan ternak yang dikelola oleh masyarakat yang dinilai dengan uang diakui atau dikelompokkan sebagai Pengeluaran Pembiayaan

Dengan demikian, kewajiban yang timbul dalam sewa pembiayaan diakui pada awal berdasarkan nilai wajar sewa (yang menurut definisi di atas bisa menjadi harga pasar untuk aset

Suatu aset tetap yang memenuhi kualifikasi p y g untuk diakui sebagai aset tetap pada awalnya harus diukur sebesar biaya perolehan.. Pengukuran Awal.. • Biaya perolehan aset

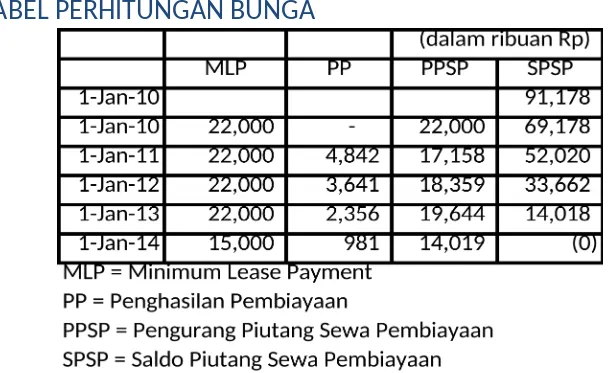

Pada sewa pembiayaan, lessee mengakui aset dan liabilitas di awal masa sewa sebesar nilai terendah antara nilai wajar aset sewaan atau sebesar.. nilai kini dari pembayaran

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar memberi manfaat ekonomi di masa yang akan datang dalam

Pada prinsipnya, biaya perolehan aset tetap adalah setara dengan nilai tunainya dan diakui pada saat terjadinya atau seluruh biaya yang dikeluarkan untuk

sebelumnya telah ditentukan apabila terjadi perubahan jumlah harga perolehan yang belum diamortisasi harus menjadi beban sisa masa manfaat yang baru namun