1

PENGARUH LATAR BELAKANG PENDIDIKAN KEPALA DAERAH, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP KEMANDIRIAN KEUANGAN DAERAH DI SUMATERA

ARTIKEL

Oleh:

FITRIANA AYU

0910018212171

PROGRAM PASCA SARJANA

UNIVERSITAS BUNG HATTA

1

PENGARUH LATAR BELAKANG PENDIDIKAN KEPALA DAERAH, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP KEMANDIRIAN KEUANGAN DAERAH DI SUMATERA

ARTIKEL

Oleh:

FITRIANA AYU

Pembimbing I

Dr. Zaitul, SE., MBA, Ak.

Pembimbing II

2

Pengaruh Latar Belakang Pendidikan Kepala Daerah, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Kemandirian Keuangan

Daerah Di Sumatera Fitriana Ayu

Program Magister Sains Manajemen, Pascasarjana Universitas Bung Hatta [email protected]

ABSTRAK

Keuangan pemerintah daerah otonomi telah menjadi isu strategis di Indonesia. Oleh karena itu, studi tentang keuangan pemerintah daerah otonomi merupakan aspek penting dari manajemen keuangan publik. Lebih jauh lagi, penelitian ini bertujuan untuk menentukan apakah fokus dari variabel mempengaruhi otonomi ini. Beberapa variabel keuangan dan pemimpin adalah karakteristik dari pemerintah daerah. Diterapkan untuk melihat apakah variabel ini berpengaruh kepada kemandirian keuangan daerah, dengan menggunakan 110 pemerintah daerah di pulau Sumatera. Studi ini menemukan bahwa latar belakang pendidikan kepala daerah tidak mempengaruhi tingkat kemandirian keuangan daerah, pendapatan asli daerah memiliki dampak yang signifikan pada kemandirian keuangan daerah, dana alokasi umum tidak mempengaruhi kemandirian keuangan daerah, dana alokasi khusus mampu mempengaruhi secara signifikan kemandirian keuangan daerah.

Kata Kunci: Latar belakang pendidikan, PAD, DAU, DAK, Kemandirian Keuangan Daerah

ABSTRACT

The financial autonomy of local government has been becoming an strategic issue in Indonesia. Therefore, study on financial autonomy of local government is an important aspect of public financial management. Farther,this study aims to determine what variable focus affecting that kind of autonomy. Several financial variable and leaders is characteristic local government applied to see wherethere these variable effect on financial autonomy, by using 110 local government in Sumatera island. The study found that the educational background leader does not affect the level of local self finance, local revenues have a significant impact on the local self finance, general allocation funds do not affect on the local self finance, but the special allocation fund is able to affect significantly on the local self finance.

Keywords: educational background leaders, local original revenue, general allocation funds, special allocation funds, local self finance

1. PENDAHULUAN

Indonesia memasuki masa otonomi daerah dengan diterapkannya Undang-Undang Nomor 22 tahun 1999 (kemudian

3 artinya daerah diberi kewenangan mengurus dan mengatur semua urusan pemerintahan diluar urusan pemerintah pusat yang diterapkan dalam undang-undang serta dilaksanakan dengan prinsip otonomi yang nyata dan bertanggung jawab. Prinsip otonomi yang nyata adalah suatu prinsip yang menegaskan bahwa urusan pemerintahan dilaksanakan berdasarkan tugas, wewenang, dan kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh dan berkembang sesuai dengan potensi dan kekhasan daerah demi terwujudnya kemandirian keuangan daerah.

Kemandirian keuangan daerah menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ini merupakan salah satu tujuan dari otonomi daerah. Dengan adanya otonomi daerah diharapkan masing-masing daerah mampu memenuhi kebutuhan daerahnya masing-masing. Begitupun dengan keuangan daerahnya, dengan adanya otonomi daerah diharapkan masing-masing daerah dapat mencapai suatu kemandirian daerah.

Sumber-sumber pendanaan pemerintah daerah yang dikelola dalam APBD terdiri atas Pendapatan Asli Daerah

(PAD), Dana perimbangan, lain-lain pendapatan yang sah, dan pinjaman daerah. PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. PAD bertujuan untuk memberikan keleluasaan kepada daerah dalam mengoptimalkan potensi pendanaan daerah sendiri dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).Dana perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta mengurangi kesenjangan pendanaan pemerintahan antar daerah.

4 menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerah adalah dengan melaksanakan analisis rasio terhadap APBD (Anggaran Pendapatan dan Belanja Daerah) yang telah ditetapkan dan dilaksanakannya. Hasil analisis rasio keuangan ini selanjutnya digunakan untuk tolak ukur dalam : (1) menilai keuangan daerah dalam membiayai penyelenggaraan otonomi daerah; (2) mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah; (3) mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya; (4) mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah; (5) Melihat pertumbuhan atau perkembangan perolehan pendapatan pengeluaran yang dilakukan selama periode waktu tertentu (Mardiasmo, 2002).

Penelitian sejenis sebelumnya mengenai kemandirian keuangan daerah ini telah pernah dilakukan oleh beberapa peneliti, diantaranya Dogariu (2010) dan Indi (2012). Dogariu (2010) meneliti tingkat kemandirian pemerintah daerah di Rumania, bahwa rasio efisiensi, fair, dan konsisten mempengaruhi tingkat kemandirian keuangan daerah, dimana hasil penelitiannya terbukti bahwa rasio efisiensi, fair dan konsisten mempengaruhi tingkat kemandirian keuangan daerah. Jadi apabila setiap departemen di suatu daerah

independent maka perkembangan ekonomi

daerah itu akan baik juga.

Hal tersebut senada dengan penelitian Indi syaukan (2012) yang mengindikasi bahwa rasio efektifitas PAD dan rasio Dana Perimbangan berpengaruh terhadap tingkat kemandirian keuangan daerah pada daerah otonom baru di Indonesia.

5 2. LANDASAN TEORI dan Hipotesis 2.1 Kemandirian keuangan daerah

Pemberian otonomi daerah diharapkan dapat meningkatkan efesiensi, efektivitas, dan akuntabilitas sektor publik di Indonesia. Dengan otonomi, daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan bagian (sharing) dari Pemerintah Pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat. Dengan kondisi seperti ini, peranan investasi swasta dan perusahaan milik daerah sangat diharapkan sebagai pemacu utama pertumbuhan dan pembangunan ekonomi daerah (engine of

growth).Daerah juga diharapkan mampu

menarik investor untuk mendorong pertumbuhan ekonomi daerah serta menimbulkan efek multipler yang besar.

Salah satu analisis rasio pada sektor publik khususnya APBD menurut Halim (2007) adalah rasio kemandirian keuangan daerah.Kemandirian keuangan daerah (otonomi fiskal) merupakan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.Adapun tujuan kemandirian keuangan daerah ini mencerminkan suatu bentuk pemerintahan

daerah apakah dapat menjalankan tugasnya dengan baik atau tidak. Kemandirian keuangan daerah juga menggambarkan ketergantungan daerah terhadap sumber dana eksternal.

Dalam mengukur tingkat kemandirian keuangan daerah, menurut Asha (2008) membandingkan PAD dengan kinerja keuangan pemerintah kabupaten dan kota di Propinsi Sumatera Utara. Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah, dan demikian juga sebaliknya.Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah.Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen PAD. Semakin tinggi masyarakat membayar pajak dan retribusi akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

6 empat macam pola yang memperkenalkan hubungan situasional yang dapat digunakan dalam pelaksanaan otonomi daerah, terutama pelaksanaan Undang-Undang Nomor 25 tahun 1999 yang telah diubah menjadi Undang-Undang Nomor 33 tahun 2004 tentang “Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah” (Halim,

2007), antara lain:

a. Pola hubungan instruktif, peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah. (daerah tidak mampu melaksanakan otonomi);

b. Pola hubungan konsultatif, campur tangan pemerintah pusat sudah mulai berkurang, karena dianggap sedikit lebih mampu melaksanakan otonomi;

c. Pola hubungan partisipasi, peranan pemerintah pusat semakin berkurang mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi daerah;

d. Pola hubungan delegatif, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu mandiri dalam melaksanakan urusan otonomi daerah.

2.2 Latar belakang pendidikan

Kepala daerah dalam hal ini Bupati/Walikota sebagai sumber daya manusia adalah salah satu komponen

produksi yang mempunyai kedudukan penting yang dimiliki pemerintah daerah. Meskipun telah memiliki perangkat teknologi yang canggih suatu daerah tidak akan menjadi lebih berdaya guna juga tidak digerakkan oleh manusia. Untuk meningkatkan kemampuan seseorang dalam memimpin suatu organisasi atau pemerintahan perlu adanya pendidikan formal agar seorang pimpinan daerah tersebut dapat menjadi sumber daya manusia yang berkualitas, dan memiliki kompetensi yang diperlukan dalam mengelola keuangan daerah demi terwujudnya kemandirian keuangan daerah.

Dalam pasal 156 ayat 1 UU No.32 tahun 2004 menyatakan bahwa kepala daerah adalah pemegang kekuasaan pengelolaan keuangan daerah untuk itulah perlu kecakapan yang tinggi bagi pimpinan daerah agar pengelolaan dan pengalokasian keuangan daerah dapat dilakukan secara efektif dan efisien guna mencapai tujuan-tujuan pembangunan daerah.

7 Bupati/Walikota tidak mengetahui pengelolaannya terutama dalam masalah keuangan daerah. Dengan demikian untuk mewujudkan suatu kemandirian daerah perlu dilihat latar belakang pendidikan dari kepala daerah tersebut.

Pengertian pendidikan menurut Undang-Undang No.20 tahun 2003 tentang Sistem Pendidikan Nasional menyatakan

“Pendidikan adalah usaha sadar untuk

menyiapkan peserta didik melalui kegiatan, bimbingan, pengajaran dan latihan bagi perannya dimasa yang akan datang. Menurut Hasibuan (2002), pendidikan dapat meningkatkan keahlian teoritis, konseptual dan moral karyawan.

Studi tentang penelitian latar belakang pendidikan kepala daerah terhadap kemandirian keuangan daerah ini belum pernah dilakukan. Adapun penelitian-penelitian sebelumnya banyak melihat dari latar belakang tingkat pendidikan aparatur pemerintahan, dan latar belakang pendidikan manajer pada sektor swasta.Dari teori dan penelitian sebelumnya dapat disimpulkan bahwa latar belakang pendidikan kepala daerah berpengaruh terhadap kemandirian keuangan daerah.Dengan analogi yang sama maka dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

Hipotesis (H1) : Terdapat pengaruh latar

belakang pendidikan kepala daerah terhadap kemandirian keuangan daerah.

2.3 Pendapatan Asli Daerah (PAD)

Pendapatan Asli daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri pemerintah daerah. Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah terhadap bantuan Pemerintah Pusat.

Menurut Halim (2007), kelompok Pendapatan Asli Daerah dipisahkan menjadi empat pendapatan:

1. Pajak Daerah

Sesuai Undang-Undang no.34 Tahun 2000, jenis pendapatan pajak untuk Kabupaten/Kota terdiri dari: a) Pajak Hotel, b) Pajak Restoran, c) Pajak Hiburan, d) Pajak Reklame, e) Pajak Penerangan Jalan, f) Pajak Pengambilan bahan galian golongan c dan g) Pajak Parkir.

2. Retribusi Daerah

8 Retribusi daerah untuk masing-masing Kab/Kota dapat dilihat dari pos PAD dalam Laporan Realisasi APBD. 3. Hasil pengelolaan kekayaan milik

daerah yang dipisahkan. Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan.

Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup: a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, b. Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN, c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat dan d. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda.Rekening ini disediakan untuk mengakuntasikan penerimaan daerah selain yang disebut diatas. Jenis pendapatan ini meliputi objek pendapatan sebagai berikut: Hasil penjualan asset daerah yang tidak dapat dipisahkan, Jasa giro, Pendapatan bunga, dan Penerimaan atas tuntutan ganti kerugian daerah. Penerimaan komisi, potongan, ataupun bentuk sebagai akibat dari penjualan

pengadaan barang dan jasa oleh daerah: a. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing, b. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan, c. Pendapatan denda pajak, d. Pendapatan denda retribusi, e. Pendapatan eksekusi atas jaminan,f. Pendapatan dari pengambilan, g. Fasilitas social umum, h. Pendapatan dari penyelenggaraan pendidikan dan pelatihan, i. Pendapatan dari angsuran/cicilan penjualan.

Klasifikasi Pendapatan Asli Daerah yang terbaru berdasarkan Permendagri 13 tahun 2006 adalah terdiri dari: Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan retribusi daerah dirinci menurut objek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal

pada perusahaan milik

9 4. Jenis lain-lain pendapatan asli daerah

yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut objek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat penjualan dan pengadaan barang/jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengambilan, fasilitas social dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/cicilan penjualan.

Indi (2012) meneliti tentang pengaruh efektifitas rasio PAD dan pengelolaan keuangan dana perimbangan terhadap kemandirian daerah otonomi baru di Indonesia. Dia menyimpulkan bahwa efektifitas rasio PAD berpengaruh signifikan

terhadap kemandirian daerah otonomi baru tersebut.

Sedangkan Rita (2001) yang meneliti tentang PAD di kota Padang menyimpulkan perlunya rencana penerimaan PAD jangka menengah yang memenuhi unsur rasionalitas dan berorientasi kedepan. Skenario ini merupakan langkah penting sebagai respon semangat kemandirian pendanaan daerah.Disamping sebagai pedoman penentuan langkah dan tindakan oleh dinas/unit kerja pengelola penerimaan PAD, juga sebagai tolok ukur keberhasilan dan kegagalan pelaksanaan kegiatan.Penelitian ini menggunakan pertumbuhan komponen PAD sebagai dasar untuk memprediksi rumusannya.

Dari teori dan penelitian sebelumnya dapat disimpulkan bahwa kuatnya struktur PAD akan mempengaruhi kemandirian suatu daerah. Dengan analogi yang sama maka dapat dirumuskan dalam peneitian ini adalah sebagai berikut:

Hipotesis (H2) : Terdapat pengaruh antara

Rasio Pendapatan Asli Daerah (PAD) dengan tingkat kemandirian keuangan daerah.

2.4 Dana Alokasi Umum

sumber-10 sumber penerimaan keuangan daerah dan perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Penerimaan daerah diperoleh dari beberapa sumber antara lain Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Pendapatan daerah yang lain yang sah. Dana Perimbangan ini terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil.

Dana Alokasi Umum (DAU) merupakan jenis transfer dana antar tingkat pemerintahan yang tidak terkait dengan program pengeluaran tertentu. Dana Alokasi Umum ini dimaksudkan untuk menggantikan transfer berupa subsidi daerah otonom dan inpres. Adapun tujuan dari transfer ini adalah untuk menutup kesenjangan fiskal (fiscal gap) dan pemerataan kemampuan fiskal antara daerah antar daerah. Sehingga dana alokasi umum tidak akan sama besarnya.

Menurut Saragih (2003), kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal

imbalance). DAU sebagai bagian dari

kebijakan transfer fiskal dari pusat ke daerah (intergovernmental transfer), berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil

kesenjangan kemampuan fiskal atau keuangan antar daerah.

Menurut Mardiasmo (2002) Dana Alokasi Umum (DAU) dapat diartikan sebagai berikut:

a. Salah satu komponen dari Dana Perimbangan pada APBN, yang pengalokasiannya didasarkan atas konsep kesenjangan Fiskal atau celah Fiskal (Fiscal Gap), yaitu selisih antara kebutuhan fiskal dengan kapasitas fiskal. b. Instrumen untuk mengatasi horizontal

inbalances, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah. c. Equalization grant, yaitu berfungsi untuk

menetralisasikan ketimpangan kemampuan keuangan dengan adanya Pendapatan Asli Daerah (PAD) dan Dana Bagi Hasil sumber daya alam yang diperoleh daerah.

Ayu (2007) meneliti tentang analisis pengaruh DAU terhadap Kemandirian Keuangan Daerah dalam era otonomi Daerah studi kasus pada Pemerintah Kabupaten/Kota Sumatera Utara. Dalam penelitiannya disebutkan bahwa Dana Alokasi Umum (DAU) mempunyai pengaruh signifikan terhadap Kemandirian Keuangan Daerah.

11 pengelolaan dana perimbangan dalam hal ini Dana Alokasi Umum juga menemukan bahwa Dana alokasi Umum berpengaruh signifikan terhadap kemandirian keuangan daerah otonomi baru di Indonesia.

Dari teori dan penelitian sebelumnya dapat disimpulkan bahwa besarnya transfer dari pemerintah pusat ke daerah dalam bentuk DAU akan mempengaruhi kemandirian keuangan daerah tersebut. Dengan analogi yang sama maka dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

2.5 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu pembiayaan kebutuhan khusus. Pengalokasian DAK memperhatikan ketersediaan dana dalam APBN, yang berarti bahwa besaran dana alokasi khusu tidak dapat dipastikan setiap tahunnya, DAK diberikan kepada daerah apabila daerah menghadapi masalah-masalah khususseperti: kebutuhan yang tidak dapat diperkirakan secara umum dengan menggunakan rumus alokasi umum, atau kebutuhan yang tidak dapat diperkirakan secara umum dengan rumus, kebutuhan yang sifat khusus yang tidak sama dengan daerah lain, misalnya

kebutuhan dikawasan transmigrasi, dan kebutuhan beberapa jenis belanja pembangunan/prasarana baru pembangunan jalan dikawasan terpencil, saluran irigasi primer.

Konsep DAK di Indonesia mencakup alokasi dana untuk kegiatan penghijauan dan reboisasi yang sumber pembiayaan ditetapkan sebesar 40% dari penerimaan Dana Reboisasi (DR) dalam APBN yang diberikan kepada daerah penghasil dan 60% untuk pusat. Pengalokasian DAK-DR tersebut dimaksudkan untuk mengakibatkan pemerintah daerah penghasil DR dalam kegiatan penghijauan dan reboisasi kawasan hutan didaerahnya,sebagai salah satu kegiatan yang menjadi prioritas nasional.

Menurut Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional.

12 menyebutkan bahwa terdapat pengaruh Dana Alokasi Khusus terhadap tingkat kemandirian suatu daerah.Dari hasil penelitian tersebut terlihat bahwa pemerintah daerah masih tergantung dana-dana yang berasal dari Pemerintah pusat, salah satunya Dana Alokasi Khusus.Penelitian yang dilakukan Indi (2012) juga menemukan bahwa terdapat pengaruh Dana Alokasi Khusus terhadap kemandirian keuangan daerah otonomi baru di Indonesia.

2.6 Kerangka Pemikiran

Dalam telaah pustaka dan penelitian sebelumnya telah diuraikan tentang pengaruh antara Latar belakang Pendidikan Bupati/Kepala Daerah terhadap Kemandirian Keuangan Daerah sebagaimana yang akan diuji dalam penelitian ini dan kerangka pemikiran teoritisnya.

Gambar 1

Kerangka Pemikiran Hubungan Antar Variabel Penelitian

3. METODE PENELITIAN

Penulis menggunakan penelitian deskriptif yaitu penelitian yang bertujuan untuk menganalisis pengaruh antara suatu variabel dengan variabel yang lainnya.Data penelitian dianalisis dengan menggunakan model analisis regresi linear berganda, dan kemudian diolah dengan menggunakan program bantuan Eview Versi 6.0.Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh latar belakang pendidikan Bupati/kepala daerah, Pendapatan Asli Daerah, rasio Dana Alokasi Umum, dan rasio Dana Alokasi Khusus terhadap tingkat Kemandirian Keuangan Daerah.

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Pulau Sumatera sejak tahun 2008 sampai dengan 2010, berdasarkan Lampiran Keputusan Menteri Dalam Negeri No.120-277 Tahun 2011, yang terdiri dari 112 Kabupaten dan 39 Kota.

13 karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Sumber data dalam penelitian ini dari Laporan Keuangan Daerah Kabupaten/Kota di Pulau Sumatera yang telah dilakukan oleh Badan Pemeriksa Keuangan Republik Indonesia untuk periode tahun 2008,2009 dan tahun 2010.

3.1Definisi Operasional Variabel 3.1.1 Variabel Terikat (Y)

Tingkat kemandirian keuangan adalah membandingkan PAD dengan total pendapatan yang diperoleh daerah tersebut dari realisasi APBD, (Halim, 2004):

x 100%

3.1.2 Variabel bebas (X)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat, yang terdiri dari :

a. Latar Belakang Pendidikan (X1)

Pendidikan adalah rata-rata pendidikan formal yang telah dilalui oleh Bupati/Walikota Kabupaten/Kota di Pulau Sumatera.Indikatornya adalah latar belakang pendidikan dari

Bupati/Walikota. Jika Bupati/Walikota dari daerah tersebut berasal dari lulusan Ekonomi akan diberi angka 1, sedangkan untuk lulusan dari ilmu-ilmu lainnya akan diberi nilai 0.Skala nominal yang diberi label 0 dan 1. Pemberian label tersebut dimaksudkan untuk mengubah kategori huruf menjadi angka sehingga memudahkan analisis data, (Sugiyono,2007).

b. Pendapatan Asli Daerah (X2)

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari pos penerimaan pajak yang berisi pajak daerah dan pos retribusi daerah, pos penerimaan non pajak yang berisi hasil perusahaan milik daerah, pos penerimaan investasi, serta pengelolaan sumber daya alam.

Untuk mengukur PAD, digunakan rasio pertumbuhan sebagai berikut :

14

x 100%

d. Rasio Dana Alokasi Khusus (X4)

Rasio Dana Alokasi Khusus merupakan dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus, dengan formula perhitungan sebagai berikut (Halim, 2004):

x 100%

Metode analisis analisis data yang digunakan adalah metode analisis statistic dengan menggunakan program bantuan Eview Versi 6.0.Sebelum data dianalisis, terlebih dahulu dilakukan uji asumsi klasik. 1. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah uji normalitas data, uji linearitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

2. Uji hipotesis

Penelitian ini menggunakan model regresi berganda yaitu regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen dimana model persamaannya sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Tingkat kemandirian keuangan Daerah

a = Konstanta

X1 = Latar belakang pendidikan

X2 = Pendapatan Asli Daerah

X3 = Rasio Dana Alokasi Umum (DAU)

X4 = Rasio Dana Alokasi Khusus (DAK)

b1 = Koefesien regresi latar belakang

pendidikan

b2 = Koefesien regresi Pendapatan Asli

Daerah

b3 = Koefesien regresi rasio Dana Alokasi Umum

b4 = Koefesien regresi rasio Dana Alokasi Khusus

a. Uji F (F-Test)

Uji F statistis digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama (serentak) terhadap variabel tidak bebas.

4. HASIL PENELITIAN DAN

PEMBAHASAN

4.1 Analisis Statistik Deskriptif

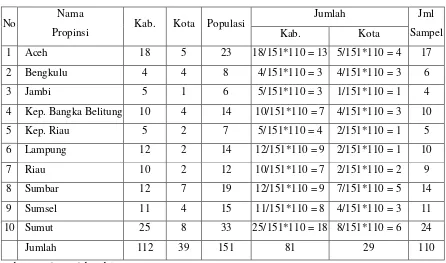

15 Tabel 1: Daftar Sampel Kabupaten dan Kota

No Nama

Propinsi Kab. Kota Populasi

Jumlah Jml

Sampel

Kab. Kota

1 Aceh 18 5 23 18/151*110 = 13 5/151*110 = 4 17

2 Bengkulu 4 4 8 4/151*110 = 3 4/151*110 = 3 6

3 Jambi 5 1 6 5/151*110 = 3 1/151*110 = 1 4

4 Kep. Bangka Belitung 10 4 14 10/151*110 = 7 4/151*110 = 3 10

5 Kep. Riau 5 2 7 5/151*110 = 4 2/151*110 = 1 5

6 Lampung 12 2 14 12/151*110 = 9 2/151*110 = 1 10

7 Riau 10 2 12 10/151*110 = 7 2/151*110 = 2 9

8 Sumbar 12 7 19 12/151*110 = 9 7/151*110 = 5 14

9 Sumsel 11 4 15 11/151*110 = 8 4/151*110 = 3 11

10 Sumut 25 8 33 25/151*110 = 18 8/151*110 = 6 24

Jumlah 112 39 151 81 29 110

Sumber : Hasil pengolahan data 2008-2010

Tabel 2: Nilai Analisis Deskriptif

Kemandirian

_Keu (Y)

( rasio)

Edu (X1) PAD (X2)

(rasio)

DAU (X3)

(rasio)

DAK (X4)

(rasio)

Mean 0.504287 0.511818 0.789279 0.609469 0.09

Median 0.039399 0.000000 1.000000 0.659356 0.090707

Maximum 0.789055 1.000000 0.883293 0.892755 0.19

Minimum 0.010149 0.000000 -0.609742 0.000000 0.002129

Std. Dev. 0.204506 0.400428 0.293392 0.148416 0.0363011

Observations 330 330 330 330 330

Sumber : Hasil pengolahan data 2008-2010

Semua variabel memiliki nilai maksimum dan minimum positif dan negatif. Data tabel tersebut secara rinci dijelaskan sebagai berikut:

1. Variabel kemandirian daerah memiliki nilai minimum 0.010149 dan maksimum 0.789055 dengan rata-rata kemandirian keuangan sebesar 0.504287 serta jumlah

sampel sebesar 330 (2008-2010) kabupaten dan kota.

16 3. Variabel PAD memiliki nilai minimum

0.789279 dan maksimum 0.883293 dengan rata-rata kemandirian keuangan sebesar 1.000000 serta jumlah sampel sebesar 330 (2008-2010) kabupaten dan kota.

4. Variabel DAU memiliki nilai minimum 0.000000 dan maksimum 0.892755 dengan rata-rata DAU sebesar 0.609469 serta jumlah sampel sebesar 330 (2008-2010) kabupaten dan kota.

5. Variabel DAK memiliki nilai minimum

0.002129 dan maksimum 0.19 dengan rata-rata DAK sebesar 0.09 serta jumlah sampel sebesar 330 (2008-2010) kabupaten dan kota.

4.2 Uji Asumsi Klasik 4.2.1. Uji Normalitas

Uji normalitas dalam penelitian ini menggunakan analisis ProbabilityJarque -Bera. Data terdistribusi normal dapat dilihat jika nilai ProbabilityJarque-Bera> tingkat alpha 5% (0,05),

17

Tabel.3. Hasil Uji Normalitas

Kemandirian

_Keu (Y) Edu (X1) PAD (X2) DAU (X3) DAK (X4)

Jarque-Bera 0.724874 0.570053 1.718789 0.654937 0.787132

Probability 0.529560 0.521956 0.623418 0.565285 0.526380

Keterangan Normal Normal Normal Normal Normal

Sumber : Hasil pengolahan data 2008-2010

Dilihat dari Tabel diketahui bahwa nilai

probabilityKemandirian Keuangan Daerah

sebesar 0,529, nilai probabilityEDU sebesar 0,522, nilai probabilityPAD sebesar 0,623, nilai probabilityDAU sebesar 0,565, dan

nilai probabilityDAK sebesar 0,526. Secara keseluruhan nilai probabilityjarque-bera semua variabel diatas 5%, artinya bahwa data terdistribusi secara normal.

4.2.2 Uji Linearitas

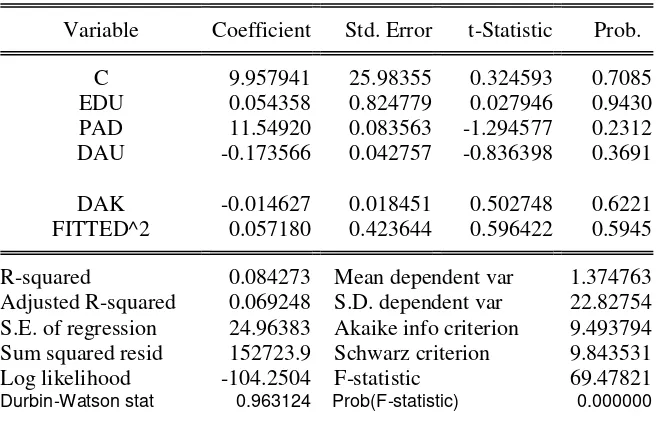

Tabel 4. Hasil Uji Linearitas

Ramsey RESET Test:

F-statistic 0.846703 Probability 0.0171

Log likelihood ratio 7.363792 Probability 0.0060

Test Equation:

Dependent Variable: KEU Method: Least Squares Date: 05/30/15 Time: 21:03 Sample: 1 330

Included observations: 330

Variable Coefficient Std. Error t-Statistic Prob.

C 9.957941 25.98355 0.324593 0.7085

EDU 0.054358 0.824779 0.027946 0.9430

PAD 11.54920 0.083563 -1.294577 0.2312

DAU -0.173566 0.042757 -0.836398 0.3691

DAK -0.014627 0.018451 0.502748 0.6221

FITTED^2 0.057180 0.423644 0.596422 0.5945

R-squared 0.084273 Mean dependent var 1.374763

Adjusted R-squared 0.069248 S.D. dependent var 22.82754 S.E. of regression 24.96383 Akaike info criterion 9.493794 Sum squared resid 152723.9 Schwarz criterion 9.843531

Log likelihood -104.2504 F-statistic 69.47821

Durbin-Watson stat 0.963124 Prob(F-statistic) 0.000000

18 Dilihat dari hasil olahan diketahui bahwa nilai F-statistic sebesar 0,846 dengan nilai F-tabel sebesar (0,05, (4) (326)) sebesar 2,399. Ini berarti bahwa nilai F-statistic lebih

kecil dari pada nilai F-tabel (0,846<2,399), maka dapat disimpulkan bahwa model persamaan adalah linear sehingga pengujian hipotesis dapat dilakukan.

4.2.3 Uji Multikolinearitas

Tabel.5.Hasil Uji Multikolinearitas

KEU EDU PAD DAU DAK

KEU 1 -0.084693 0.050320 0.087363 0.047309

EDU -0.084693 1 -0.004961 0.090829 0.011424

PAD 0.050320 -0.004961 1 0.049641 0.006654

DAU 0.087363 0.090829 0.049641 1 0.024959

DAK 0.047309 0.011424 0.006654 0.024959 1

Sumber : Hasil pengolahan data 2008-2010

Berdasarkan hasil olahan data diatas terlihat bahwa nilai korelasi antar sesama variabel independen di bawah 0,8 sehingga dapat dikatakan bahwa tidak terjadi multikolinearitas. 4.2.4 Uji Autokorelasi

Tabel.6. Hasil Uji Autokorelasi

Variable Coefficient Std. Error t-Statistic Prob.

EDU 0.002183 0.003660 0.596448 0.5511

PAD -0.067611 0.028222 -2.395723 0.0169

DAU 0.000204 0.002151 0.094646 0.9246

DAK 0.138207 0.232230 0.595128 0.5520

C 0.253264 0.302430 0.837432 0.4027

R-squared 0.012157 Mean dependent var 0.281550

Adjusted R-squared 0.002996 S.D. dependent var 1.362771

S.E. of regression 1.360728 Akaike info criterion 3.464562

Sum squared resid 1197.973 Schwarz criterion 3.512547

Log likelihood -1125.912 Hannan-Quinn criter. 3.483169

F-statistic 1.327091 Durbin-Watson stat 1.899239

19 Sumber : Olahan data 2008-2010

Dari hasil pengujian diperoleh nilai DW sebesar 1,899, oleh karena nilai DW 1.899 lebih besar dari batas atas (du) 1,768 dan kurang dari 4 – 1,768 atau (1,768<1,899<2,232), maka dapat disimpulkan bahwa tidak ada problem autokorelasi dalam model regresi.

4.2.4 Uji heteroskedastisitas

Tabel 7. Hasil uji Heteroskedastisitas

Heteroskedasticity Test: White

F-statistic 0.566803 Prob. F(27,626) 0.9631

Obs*R-squared 15.60666 Prob. Chi-Square(27) 0.9600

Scaled explained SS 1521.442 Prob. Chi-Square(27) 0.0000

Variable Coefficient Std. Error t-Statistic Prob.

C 9.957941 30.91255 0.322133 0.7475

_EDU 0.026264 0.566579 0.046356 0.9630

_EDU^2 -0.003295 0.002703 -1.218917 0.2233

_EDU*PAD -0.042281 0.047667 -0.887018 0.3754

_EDU*_DAU 0.001459 0.002871 0.508379 0.6114

_EDU*DAK 0.260762 0.439414 0.593432 0.5531

PAD -0.143067 4.245066 -0.033702 0.9731

PAD^2 0.424804 0.222026 1.913306 0.0562

PAD*_EDU -0.021632 0.027134 -0.797247 0.4256

PAD*DAU -0.123266 3.325151 -0.037071 0.9704

PAD*DAK 30110.80 31380.64 0.959534 0.3377

_DAU 0.056388 0.266210 0.211818 0.8323

_DAU^2 -0.001647 0.001384 -1.189584 0.2347

_DAU*EDU 0.103341 0.211895 0.487700 0.6259

_DAU*PAD 898.1418 2320.182 0.387100 0.6988

_DAU*DAK 0.000223 0.001404 0.159150 0.8736

DAK -29.64764 41.30651 -0.717747 0.4732

DAK^2 11.58160 24.15652 0.479440 0.6318

DAK*EDU -37857.90 257324.8 -0.147121 0.8831

DAK*PAD 0.057180 0.188820 0.302827 0.7621

DAK*DAU -0.000311 0.000569 -0.546295 0.5851

R-squared 0.023863 Mean dependent var 1.831763

Adjusted R-squared -0.018238 S.D. dependent var 25.87394 S.E. of regression 26.10883 Akaike info criterion 9.404294 Sum squared resid 426725.9 Schwarz criterion 9.596231 Log likelihood -3047.204 Hannan-Quinn criter. 9.478721

F-statistic 0.566803 Durbin-Watson stat 2.021021

Prob(F-statistic) 0.963124

20

Pada olahan data terlihat tidak terjadi heterokedastisitas karena nilai probabilityObs*R-squared yaitu 0,960 > 0,05.

4.3 Analisis Regresi 4.3.1 Persamaan regresi

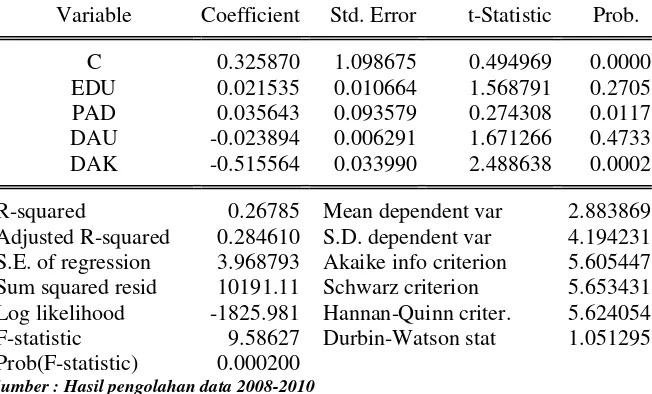

Tabel 8 : Nilai Koefisien Regresi untuk Kemandirian keuangan daerah dengan komponen latar belakang pendidikan kepala daerah,PAD,DAU,DAK

Variable Coefficient Std. Error t-Statistic Prob.

C 0.325870 1.098675 0.494969 0.0000

EDU 0.021535 0.010664 1.568791 0.2705

PAD 0.035643 0.093579 0.274308 0.0117

DAU -0.023894 0.006291 1.671266 0.4733

DAK -0.515564 0.033990 2.488638 0.0002

R-squared 0.26785 Mean dependent var 2.883869

Adjusted R-squared 0.284610 S.D. dependent var 4.194231 S.E. of regression 3.968793 Akaike info criterion 5.605447 Sum squared resid 10191.11 Schwarz criterion 5.653431 Log likelihood -1825.981 Hannan-Quinn criter. 5.624054

F-statistic 9.58627 Durbin-Watson stat 1.051295

Prob(F-statistic) 0.000200 Sumber : Hasil pengolahan data 2008-2010

Berdasarkan tabel di atas, maka persamaan regresi sebagai berikut:

Y= 0,325870 + 0,021535 EDU + 0,035643 PAD - 0,023894 DAU - 0,515564 DAK

Keterangan:

1. Nilai konstanta adalah 0,325870 yang bermakna bahwa jika tanpa mempertimbangkan latar belakang pendidikan (EDU), PAD, DAU, dan DAK maka besarnya nilai Kemandirian Keuangan Daerah (KEU) adalah 0,325870.

2. Nilai koefisien regresi latar belakang pendidikan Bupati/Walikota adalah 0,021535 dengan nilai signifikansi 0,2705. Jika dibandingkan dengan nilai

21 memberikan pengaruhnya terhadap Kemandirian Keuangan Daerah.

Nilai koefisien regresi Pendapatan Asli Daerah (PAD) adalah 0,035643dengan nilai signifikansi 0,0117.

Jika dibandingkan dengan nilai alpha (α =

0,05), maka terbukti bahwa nilai signifikansi lebih kecil dari alpha (0,0117< 0,05). Hal ini berarti bahwa

Pendapatan Asli Daerah

(PAD)berpengaruhpositif terhadap Kemandirian Keuangan Daerah. Yang bermakna Coefficients

3. Semakin besar Pendapatan Asli Daerah yang mampu didapatkan oleh pemerintah daerah maka akan semakin baik Kemandirian Keuangan Daerah yang dimiliki oleh pemerintah daerah tersebut. 4. Nilai koefisien regresi Dana Alokasi

Umum (DAU) adalah -0,023894 dengan nilai signifikansi 0,4733. Jika

dibandingkan dengan nilai alpha (α =

0,05) maka terbukti bahwa nilai signifikansi lebih besar dari alpha (0,4733< 0,05). Hal ini berarti bahwa Dana Alokasi Umum (DAU) tidak berpengaruh signifikan terhadap Kemandirian Keuangan Daerah. Yang bermakna bahwa Dana Alokasi Umum (DAU) tidak mampu memberikan pengaruh yang baik terhadap Kemandirian Keuangan Daerah.

5. Nilai koefisien regresi Dana Alokasi Khusus (DAK) adalah -0,515564 dengan nilai signifikansi 0,0002. Jika dibandingkan dengan nilai alpha (α = 0,05) maka terbukti bahwa nilai signifikansi lebih kecil dari alpha (0,0002< 0,05). Hal ini berarti bahwa Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Kemandirian Keuangan Daerah. Yang bermakna bahwa semakin kecil DAK yang diterima oleh daerah maka semakin tinggi kemandirian keuangan daerah tersebut, dan sebaliknya.

4.4 Uji Hipotesis 4.4.1 Uji F (F-Test)

22

Tabel 9. Nilai F statistic untuk latar belakang pendidikan kepala daerah,PAD,DAU,dan DAK

R-squared 0.26785 Mean dependent var 2.883869 Adjusted R-squared 0.284610 S.D. dependent var 4.194231 S.E. of regression 3.968793 Akaike info criterion 5.605447 Sum squared resid 10191.11 Schwarz criterion 5.653431 Log likelihood -1825.981 Hannan-Quinn criter. 5.624054 F-statistic 9.58627 Durbin-Watson stat 1.051295 Prob(F-statistic) 0.000200

Sumber : Hasil pengolahan data 2008-2010

Penelitian ini juga mengungkapkan bahwa besarnya nilai R-squared sebesar 0.26785 ini berarti bahwa variabel latar belakang pendidikan kepala daerah, pendapatan asli daerah dan dana alokasi khusus mempengaruhi tingkat kemandirian keuangan daerah sebesar 26,785%, sedangkan sisanya 73,215% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

5. KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh latar belakang pendidikan kepala daerah, PAD, DAU, dan DAK terhadap kemandirian keuangan daerah di Sumatera, dapat disimpulkan sebagai berikut:

1. Hipotesis pertama ditolak, karena tidak ditemukan pengaruh yang signifikan antara variabel latar belakang pendidikan kepala daerah terhadap tingkat kemandirian keuangan daerah, dimana nilai koefisien regresi sebesar 0,021535 dan nilai probabilitas untuk latar belakang

pendidikan kepala daerah adalah 0,2705 lebih besar dari alpha 0,05.

2. Hipotesis kedua diterima, yakni terdapat pengaruh yang signifikan positif antara Pendapatan Asli Daerah (PAD) dengan tingkat kemandirian keuangan daerah, dimana koefisien regresi PAD sebesar 0,035643 dan nilai signifikan sebesar 0,0117 yang kecil dari alpha 0,05. Ini berarti peningkatan PAD akan mendorong peningkatan kemandirian keuangan daerah.

3. Hipotesis ketiga ditolak, karena tidak ditemukan pengaruh antara Rasio Dana Alokasi Umum (DAU) dengan tingkat kemandirian keuangan daerah, dimana koefisien regresi DAU sebesar -0,023894 dan nilai signifikan sebesar 0,4733 yang besar dari alpha 0,05. Ini berarti peningkatan/penurunan DAU tidak berpengaruh secara signifikan terhadap peningkatan kemandirian keuangan daerah.

23 kemandirian keuangan daerah, dimana koefisien regresi DAK sebesar -0,515564 dan nilai signifikan sebesar 0.0002. Nilai signifikan sebesar 0.000 lebih kecil dari alpha 0,05. Ini berarti peningkatan DAK berpengaruh negatif terhadap peningkatan kemandirian keuangan daerah, jika terjadi peningkatan penerimaan DAK, maka tingkat

4. Kemandirian keuangan daerah akan menurun, demikian pula sebaliknya, jika terjadi penurunan penerimaan DAK maka tingkat kemandirian daerah mengalami kenaikan.

5. Secara parsial, variabel Pendapatan Asli Daerah (PAD) dan rasio Dana Alokasi Khusus (DAK) memberikan pengaruh yang signifikan terhadap tingkat kemandirian keuangan daerah tetapi variabel latar belakang pendidikan kepala daerah dan variabel rasio Dana Alokasi

Umum (DAU) tidak mampu

mempengaruhi variabel tingkat kemandirian daerah secara parsial.

6. Secara simultan atau bersama-sama semua variabel independen yaitu tingkat pendidikan kepala daerah (X1), PAD (X2),

rasio DAU (X3), dan rasio DAK (X4)

berpengaruh signifikan terhadap tingkat kemandirian keuangan daerah dengan nilai F-statistic sebesar 9,58627 dan nilai

terhadap kemandirian keuangan daerah (Y) kabupaten/kota di Sumatera adalah sebesar 26,785% dan sisanya 73,215% dipengaruhi oleh variabel lain yang tidak dimasukkan ke dalam model penelitian ini.

Mengingat penelitian ini masih memiliki kelemahan dan keterbatasan, maka peneliti selanjutnya disarankan untuk menambah menambah tahun pengamatan, variabel lainnya seperti Investasi modal, dan rasio Dana Bagi Hasil, serta menambah sampel yang akan diteliti sehingga hasil yang diperoleh lebih dapat dijadikan dasar untuk melihat kemandirian keuangan daerah.

DAFTAR PUSTAKA

Ahmad Syakir, Kurnia. 2005. Data

Envelopment Analysis untuk

pengukuran efisiensi. Modul Workshop Alat Analisis Magister Ilmu Ekonomi

dan studi Pembangunan. UNDIP

Semarang.

Asha, Florida. 2006. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara,

Tesis, Program Pascasarjana USU,

Medan (tidak dipublikasikan).

24 Becker. B, and Gerhard. B. 1996. The

Impact Resources Management on Organizational Performance: Progress

and Perspect. “Academy of

Management Journal”. 39 (4): 779 -801.

Cohen, A. 1993. organizational Commitment and Turnover: A meta-analysis.” Academy of Management Journal”, 36:140-157.

Deviyantoro. 2009. Hubungan Pertumbuhan

Pendapatan Asli Daerah (PAD)

dengan tingkat kemandirian kota X di Provinsi Banten. Prospek Vol. 2. Hal. 14-25.

Dogariu, E. 2010. Study on The Local

Financial Self Government in

Rumania.

Dwirandra, A.A.N.B.2008. Efektivitas dan Kemandirian Keuangan Daerah Otonom Kabupaten/Kota di Provinsi Bali Tahun 2002-2006. Simposium Nasional Akuntansi X.

Enho, Yohanes. 2008. Pengaruh Pemahaman Standar Akuntansi Pemerintahan, Pendidikan dan Pelatihan, serta Latar Belakang Pendidikan terhadap Penyusunan Laporan Keuangan Pemerintah Kota Medan. USU

Erlangga Agustino, Landiyanto. 2005.

Kinerja Keuangan dan Strategi

Pembangunan Kota di Era Otonomi Daerah. Studi Kasus Kota Surabaya. CURES Working Paper No.05/01. Januari.

Ginn, Charles.2000. Selecting the Right

Aplicant. “The Journal of

Accountancy”. (November) : 102 -106.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Gujarati. D. 2010. “Dasar-dasar Ekonometrika. Salemba Empat.

Halim, Abdul. 2001. Bunga Rampai: Manajemen Keuangan Daerah Edisi

Pertama. Yogyakarta: UPP AMP

YKPN.

_____. 2004. Akuntansi Keuangan Daerah. Penerbit Salemba Empat. Jakarta. ____. 2007. Akuntansi Sektor Publik:

Akuntansi Keuangan Daerah. Salemba

Empat. Jakarta.

Hasibuan, Malayu. SP. 2002. Pengembangan SDM. Jakarta: BumiAksara

______.2003. Manajemen SDM (Edisi Revisi). Jakarta: Bumi Aksara.

Hidayat, Paidi, Pratomo, Ario.W, dan Harjito, Agus D. 2007. Evaluasi APBD Kabupaten/Kota di Propinsi Sumatera Utara dengan menggunakan Indikator Efektivitas, Efisiensi,

Perkembangan APBD dan

Kemampuan Keuangan Daerah, Jurnal Ekonomi Pembangunan Vo. 12 No. 3 Hal. 213-222.

Holtz.Eakin, Douglas, Harvey S. Rosen, dan Schuyler Tilly. 1994. Intertemporal Analysis States an Local Government Spending: Theory and Test. Journal of Urban Economics 35:159-174.

Husen, Umar. 2004. “ Metode Penelitian untuk Skripsi dan Tesis Bisnis”, Jakarta. Raja Grafindo Persada.

25 Ismi, Rizky dan Suryo. 2009. Pengaruh PAD

dan Belanja Pembangunan terhadap Rasio Kemandirian dan Pertumbuhan Ekonomi. Konferensi Penelitian Keuangan Sektor Publik II.

Joesoef, Soelaiman. 2003. Pendidikan Formal dan Pendidikan Non Formal di Indonesia. Surabaya: Penerbit Usaha Nasional.

Kuncoro, Mudrajad.1997. “Ekonomi Pembangunan (Teori, Masalah dan

Kebijakan)”. Edisi I, UPP,AMP YKIN,

Yogyakarta.

LAN dan BPKP.2005. Akuntabilitas dan Good Governance. Jakarta: Lembaga Administrasi Negara.

Machfud,Sidik.2002. “Perimbangan Keuangan Pusat dan Daerah sebagai pelaksanaan desentralisasi fiskal”,

Makalah dalam seminar setahun

implementasi kebijaksanaan otonomi daerah di Indonesia. Maret. Yogyakarta. Maemunah, Mutiara. 2006. Jurnal ilmiah

“Flypaper Effect Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah Kabupaten/Kota di pulau Sumatera”, Padang: Simposium Nasional Akuntansi IX.

Mardiasmo, 2002. Otonomi dan Manajemen

Keuangan Daerah. Penerbit Andi,

Yogyakarta.

Martiningsih. 2008. Studi kebutuhan Informasi Pengguna Laporan Keuangan Pemerintah. Skripsi. Universitas Mataram..

Moenir,H.A.S,2001. Pendekatan Organisasi dan Manajemen terhadap Pembinaan Pegawai, PT.Gunung Agung, Jakarta.

Mudyaharo, Redja. 2001. Pengantar

Pendidikan. RajaGrafindo Persada.

Jakarta.

Muliana.2009. Pengaruh rasio Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap tingkat kemandirian keuangan daerah pada pemerintahan Kab/kota di Sumatera Utara, Skripsi USU : Medan

.

Nachrowi, D.N, dan Usman, H. 2006.

Pendekatan popular dan Praktis

Ekonometrika untuk Analisis Ekonomi dan Keuangan. Jakarta: Universitas Indonesia.

Nanis, Hairunisya. 2008. Penilaian Kinerja Bagian Keuangan Pemkab Probolinggo Menggunakan Analisis Rasio Keuangan APBD. Jurnal Ekonomika. Hal.43-48. Novita, Dian. 2008. Pengaruh Rasio

Efektifitas PAD dan DAU terhadap tingkat Kemandirian Keuangan Daerah pada Pemkab/Pemko di Sumatera Utara. Patrick, Patricia A.2007. The determinants of

organizational innovativeness: The

adoption of GASB 34 in Pennsylvania local government. Ph.D. dissertation, The Pennsylvania State University, United States-Pennsylvania. (Retrieved August 8,2011, from Accounting & Tax Periodicals, Publication No. AAT 3266180).

Pemerintah Republik Indonesia. 2004. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Peraturan Menteri Dalam Negeri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

26 Radianto, 1997. “Otonomi Keuangan

Daerah Tingkat II: Suatu Studi di Maluku”, Prisma Nomor 3, 1997.

Rahim, S. 2008. Analisis Strategi

Pengelolaan Keuangan terhadap

Kinerja Keuangan Daerah Kabupaten Takalar.Isjd.pdii.lipi.go.id/admin/jurnal/ 3206701711.pdf.

Redja, Mudyahardjo. 2001. Pengantar

Pendidikan. Jakarta: RajaGrafindo

Persada.

Republik Indonesia, 2004-b, UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah.

Ricky. ALB.2009. Pengaruh Dana Alokasi Khusus, Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap pendapatan perkapita. Tesis Program Pascasarjana USU. Medan.

Rita Engleni. 2001. Pentingnya Penyusunan Rencana Penerimaan PAD jangka menengah dalam menunjang Akuntansi Manajemen pada Dinas Pendapatan Daerah Kota Padang, Bunga Rampai Manajemen Keuangan Daerah, edisi

Pertama, UPP AMP YKPN Yogyakarta.

Santoso,S. 2001. SPSS Versi 11,5: Mengolah Data Statistika secara Profesional. Jakarta: PT. Alex Media Komputindo Jakarta.

Saragih, Juli Pahlima. 2003. Desentralisasi fiscal dan Keuangan Daerah dalam Otonomi. Penerbit Ghalia Indonesia. Jakarta.

Sugiyanto. 2000. Kemandirian dan otonomi Daerah, Media Ekonomi dan Bisnis, Vol. XII, No. 1 Juni 2000.

Sugiyono. 2009. Metode Penelitian Bisnis. CV.Alfabeta: Jakarta.

Suhardjanto,D., Rusmin,Man dasari, P., Brown, A. 2010. Mandatory Disclosure Compliance and Local Government

Characteristics: Evidence from

Indonesian Municipalities. Penelitian Hibah Publikasi Internasional, LP2M UNS.

Sumarsono, Hadi. 2009. Analisis Kemandirian Otonomi Daerah. Jurnal Akuntansi Pemerintah Vol.1. No.1. 2009.

Sumodiningrat, Gunawan. 1998. Membangun Perekonomian Rakyat, Yogyakarta. Pustaka Pelajar.

Syaukan, Indi. 2012. Pengaruh Rasio Efektifitas PAD, dan Rasio Dana Perimbangan terhadap tingkat Kemandirian Keuangan Daerah pada Daerah otonomi Baru di Indonesia.

Tesis Program Pascasarjana UBH.

Padang(tidak dipublikasikan).

UU No. 20, Tahun 2003 tentang Sistem Pendidikan Nasional.

UU No. 22, Tahun 1999 Jo UU No. 32 Tahun 2004 tentang Pemerintah Daerah, 2004. Depdagri RI

UU No. 25, Tahun 1999 Jo UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan Pemerintah Pusat dan

Daerah, 2004. Depdagri RI.

UU Republik Indonesia No. 34 Tahun 2000 tentang perubahan atas UU Republik Indonesia No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Vernon, P.E.2002. Creativity. Middlesex:

Penguin Book Inc.

Wright, Arnorld. 1987. The Comparative Performance of MBAs versus Bas in Public Accounting Firms Manager.

27 Yani, Ahmad. 2002. Hubungan keuangan

antara pemerintah pusat dan daerah di Indonesia. PT. RajaGrafindo Persada: Jakarta.

Yuliati.2001. Analisis Kemampuan Keuangan Daerah dalam Menghadapi

Otonomi Daerah, Manajemen

Keuangan Daerah. Edisi Pertama.

Yogyakarta: UPP AMP YKPN.