BISMA

JURNAL BISNIS DAN MANAJEMEN

SUSUNAN REDAKSI

Penanggung Jawab

: Dra. Jun Surjanti, SE, M.Si

Ketua Penyunting

: Putu Herry Sunarya, SE, MM

Wakil Ketua Penyunting

: Dwiarko Nugrohoseno, S.Psi. MM

Penyunting Pelaksana

: Dr. Dewi Tri Wijayanti, M.Si

Dr. Sri Setyo Iriani, SE., M.Si

Dr. Andre Dwijanto Witjaksono, ST, M.Si

Dra. Anik Lestari Andjarwati, MM

Nadia Aandimitra, SE, M.SM

Musdholifah, SE, M.Si

Mitra Bestari

: Prof. Dr. Djumilah Zein (Unibraw)

Prof. Dr. H. Retig Adnyana, M.Si (Unesa)

Prof. Dr. Musclich Anshori(Unair)

Dr. Rer. pol. Debby Ratna Daniel, Ak (Unair)

Dr. Muafi, SE, M.Si (UPN Yogyakarta)

Budiono, SE, M.Si (ISEI)

Administrasi dan Sirkulasi : Widyastuti, S.Si, M.Si

Nindria Untarini SE, M.Si

Yessy Artanti, SE, M.Si

Jurnal Bisnis dan Manajemen (BISMA) adalah jurnal yang diterbitkan oleh Jurusan Manajemen

Fakultas Ekonomi Universitas Negeri Surabaya (Unesa) dan diterbitkan 2 (dua) kali dalam setahun.

Jurnal ini diharapkan sebagai wahana komunikasi dan media bagi para akademisi dan praktisi dalam

menuangkan ide-ide dalam bentuk kajian, pengamatan, pengalaman praktis, dan hasil penelitian

empiris, di bidang bisnis dan manajemen

Alamat Redaksi:

JURUSAN MANAJEMEN FE UNESA

Kampus Ketintang Surabaya, 60231

BISMA

Jurnal Bisnis dan Manajemen

Volume 3 No. 2 Februari 2011

DAFTAR ISI

1.

Dampak Rasio Keuangan terhadap Kebijakan Deviden

Dwi Purwanti & Peni Sawitri

125-134

2.

Pengaruh Gaya Hidup terhadap

Consumer Ethnocentrism

(Studi pada

Mahasiswa di Yogyakarta)

Sigit Haryono

135-146

3.

Pengaruh Kesiapan Perubahan Organisasional terhadap Pembelajaran

Organisasional

Muafi

147-156

4.

Pengaruh Faktor-Faktor Kemasan Produk terhadap Keputusan Pembelian

Konsumen Pop Mie di Supermarket Giant Wiyung

Yessy Artanti & Yusdia Pusparini

157-171

5.

Pengaruh Kesadaran Merek, Kesan Kualitas Dan Asosiasi Merek terhadap

Keyakinan Pelanggan dalam Membeli Pasta Gigi Merek Pepsodent (Studi di

Desa Sumberagung Bojonegoro)

Wiwit Devi Kurnia & Widyastuti

172-185

6.

Pengaruh Asosiasi Merek Berdasarkan Fungsi Merek Produk

Hand And Body

Lotion

Citra Terhadap Loyalitas Merek di Surabaya

Nindria Untarini

186-205

7.

Pengaruh

Job Instability

terhadp Kinerja dengan Variabel Mediator Stress

Kerja Karyawan Bank di Surabya

Rizki Dwi Lestari, Ni Nyoman Alit Triani

206-217

8.

Time Driven Activity-Based Costing

: Konsep Akuntansi Manajemen yang

Akurat dalam Menghadapi Lingkungan yang Dinamis dan Bisnis Global

1 Dosen Fakultas Ekonomi Universitas Negeri Surabaya

TIME DRIVEN ACTIVITY-BASED COSTING

: KONSEP AKUNTANSI MANAJEMEN

YANG AKURAT DALAM MENGHADAPI LINGKUNGAN

YANG DINAMIS DAN BISNIS GLOBAL

HARIYATI

E-mail:[email protected]

Abstract

This paper describes how the concept of Management Accounting, particularly the time-driven activity-based costing (TD-ABC) can be applied in calculating the cost ) is realistic. Cost becomes a very important element in calculating the earnings and net earnings were reported. The errors in the calculation of cost (cost) would result in a pricing mistake. TD-ABC is a new concept of management accounting. The emergence of TD-ABC is expected to eliminate the vulnerabilities that exist on the concept of the previous concepts such as ABC. TD-ABC concept is usually applied to companies with sophisticated accounting information systems were applicable to the Company as at the Farm Bryon ranch., Corp and Small and Medium Enterprises. Therefore it can be said TD-ABC can be applied in a dynamic environment and globalisasi and shifting corporate objective function in order to satisfy customer demand management accounting to do more

Keywords: Cost, Activity-Based Costing, Time-Driven Activity-Based Costing. PENDAHULUAN

Lingkungan yang dinamis dan globlalisasi serta pergeseran fungsi obyektif perusahaan dengan tujuan untuk kepuasan pelanggan menuntut akuntansi manajemen untuk berbuat lebih banyak. Kondisi ini, menuntut perusahaan memiliki keunggulan bersaing. Oleh karena itu, bagi perusahaan yang ingin tetap eksis dan berkembang secara berkesinambungan dalam lingkungan yang dinamis dan bisnis global harus mampu mendefinisikan dan mengimplementasikan konsep akuntansi manajemen yang sesuai dengan sasaran dan strategi. Untuk melaksanakan hal tersebut tentu saja tidak dapat berdiri sendiri, tetapi diperlukan adanya sistem operasi perusahaan yang baik dan selaras dengan strategi.

Lingkungan yang dinamis menuntut Manajemen untuk menyediakan informasi yang sesuai untuk pengambilan keputusan, terutama dibidang pembiayaan. Hal ini tentu tidak lepas dari peran Akuntansi Manajemen.

Sebagaimana kita ketahui bersama, akuntansi Manajemen sebagai suatu proses dalam organisasi yang bertujuan untuk menyediakan informasi yang akurat bagi para manajer agar manajer mampu menyediakan informasi yang akurat dan tepat waktu bagi pengambilan keputusan manajemen. Salah satu pengambilan keputusan yang sangat penting adalah yang terkait dengan costing. Costing sebagai salah satu bagian dari enterprise wide system perlu mendapat perhatian khusus karena biaya merupakan elemen

yang sangat penting bagi pencapaian profit perusahaan (yang berorientasi pada laba). Kesalahan dalam perhitungan biaya akan berakibat fatal terhadap performa perusahaan yang akhirnya berdampak pada penilaian

stakeholder. Perusahaan dituntut untuk menghasilkan produk yang berkualitas namun harganya rendah, sehingga perusahaan harus melakukan efisiensi produksi dan cost effective.

Cost effective hanya dapat dicapai perusahaan yang dapat mengelola biaya dengan baik disertai dengan penerapan metode biaya yang tepat. Tentu saja, pihak manajemen harus memilih konsep sistem biaya yang tidak mengakibatkan distorsi.

Akuntansi manajemen adalah bagian dari akuntansi yang bertujuan membantu manajer untuk menjalankan tiga fungsi pokoknya agar tidak terjadi distorsi, yaitu perencanaan, pengendalian, dan pengambilan keputusan. Kehadiran akuntansi manajemen atau sistem informasi manajemen dalam perusahaan merupakan suatu sistem yang akan memberikan informasi kepada manajemen untuk membantu pihak-pihak internal untuk mencapai tujuan organisasinya.

Teknik-teknik dalam akuntansi manajemen membantu manajemen dalam menjalankan fungsi manajemen, misalnya, menyusun anggaran (budget), melakukan analisis

biaya ke produk sehingga manajer dapat dengan tepat menentukan harga jual. Dengan demikian, dapat unggul dan bersaing dalam harga.

Dewasa ini pembebanan biaya secara konvensional sudah mulai ditinggalkan dan beralih ke pembebanan biaya berdasarkan aktivitas/activity based costing system

(ABC-system) dan yang lebih terbaru adalah konsep time driven activity based costing (TD-ABC system). Dalam perkembangan akuntansi manajemen banyak sekali isu kontemporer dalam teknik-teknik manajemen mulai diterapkan, seperti metode just in time (JIT), total quality management (TQM), target costing, dan orientasi pelanggan.

Penilaian kinerja manajer saat ini sudah mulai mengalami pergeseran. Jika dahulu menilai kinerja seorang manajer cukup hanya dari perspektif keuangan, tetapi sekarang untuk mendapatkan gambaran yang lebih komprehensif harus dari dua perspektif yang dikenal dengan istilah balanced scorecard. Penilaian kinerja akan dilakukan dari dua sisi, yaitu keuangan (financial) dan non financial seperti penilaian pelanggan/

customer, pertumbuhan dan pembelajaran, serta proses bisnis internal.

Melihat perkembangan lingkungan bisnis yang begitu dinamis maka dalam penentuan harga pokok produk, sistim akuntansi biaya tradisional kurang sesuai lagi untuk diterapkan di era tekhnologi yang modern seperti yang dijelaskan diatas. Karena sistem ini mempunyai beberapa kelemahan. Diantaranya adalah memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga mengakibatkan undercost/overcost terhadap produk. Metode harga pokok yang simple, mudah diaplikasikan dan tidak mahal sangat dibutuhkan.

Sistem ABC pertama kali diperkenalkan pada tahun 1980. Pada sistem ini mengkoreksi kekurangan kekurangan yang ada pada sistim akuntansi biaya tradisional. Namun pada sistem ABC disyaratkan banyak karyawan dan banyak fasilitas sehingga membutuhkan biaya yang mahal, selain itu sistem ABC juga membutuhkan waktu yang sangat banyak. Secara universal, sistem ABC kurang dapat diterima dan bahkan beberapa perusahaan meninggalkan sistem tersebut. Menurut survey yang dilakukan oleh Kaplan dan Norton (2004), perusahaan perusahaan yang mengadopsi sistem ABC banyak yang mengalami kegagalan dan bahkan meninggalkan sistem tersebut walaupun separuh jalan. Pada sistem ABC ini, tingkat akurasi

pembebanan biaya didasarkan pada subyektivitas estimasi prosentase waktu yang dikonsumsi oleh berbagai aktivitas, sehingga sistem ini tingkat akurasinya dipertanyakan. Selain sulit dipertahankan, sistem ini juga sulit untuk modifikasi. Management sebagai alat penunjang pencapaian strategi perusahaan. Kajian ini berusaha memberikan kontribusi dengan membangun paradigma tentang peran biaya dalam pencapaian strategi, khususnya melalui strategi cost leadership dengan pendekatan dan perspektif yang berbeda. Kajian ini juga akan mengungkap keandalan TD-ABC dalam merespon perubahan, kompleksitas, dan melakukan penyesuaian dan integrasi terhadap sistem informasi perusahaan yang telah berdiri. Kajian akan diawali dengan pembahasan sistem traditional, sistem ABC dan dan TD-ABC.

Pengaruh Manajemen Terhadap Biaya

Manajemen merupakan salah satu faktor yang dapat mempengaruhi perubahan biaya. Atas dasar pengaruh manajemen terhadap biaya yang dapat digolongkan menjadi dua yaitu biaya terkendali dan biaya tidak terkendali. Penggolongan biaya atas dasar pengaruh manajemen ini bermanfaat untuk perencanaan dlan pengendalian biaya dalam rangka untuk menilai.

1) Biaya Terkendali (Controllable Cost)

Biaya terkendali adalah biaya yang langsung dapat dipengaruhi oleh seorang manajer tingkatan tertentu dalam jangka waktu tertentu. Untuk menentukan seorang manajer tingkatan tertentu dapat mengendalikan biaya atau tidak, sehingga dapat menentukan biaya menjadi tanggung jawabnya atau tidak, dapat dipakai pedoman berikut ini :

- Apabila seseorang memiliki wewenang dalam mendapatkan atau menggunakan barang dan jasa tertentu, maka biaya yang berhubungan dengan pemakaian barang dan jasa tersebut merupakan tanggung jawab orang tersebut.

- Apabila seseorang secara berarti dapat mempengaruhi jumlah biaya tertentu melalui tindakannya sendiri, maka orang tersebut harus dibebani tanggung jawab atas biaya tersebut.

tertentu, maka orang tersebut ikut bertanggung jawab terhadap biaya tertentu tersebut bersama dengan pejabat yang dibantu.

2) Biaya Tidak Terkendalikan (Uncontrollable Cost)

Biaya tidak terkendalikan adalah biaya yang tidak dapat dipengaruhi oleh seorang manajer atau pejabat tingkatan tertentu berdasar wewenang yang dia miliki atau tidak dapat dipengaruhi oleh seorang manajer tertentu dalam jangka waktu tertentu.

Karakteristik Biaya Dihubungkan Dengan Keluaran

Untuk tujuan pengendalian manajemen, khususnya hubungan biaya keluarannya, maka karakteristik biaya dapat digolongkan menjadi tiga :

1) Biaya engineered (engineered cost) 2) Biaya discretionary (discretionary cost) 3) Biaya committed (committed cost)

1) Biaya Engineered (Engineered Cost)

Biaya engineered adalah elemen biaya (input) yang mempunyai hubungan phisik yang eksplisit dengan keluaran (output). Untuk menentukan hubungan phisik yang eksplisit antara biaya dengan keluaran ada 2 :

- Dengan analisis enjineering, sehingga biasa dinamakan biaya enjineered.

Analisis enjineering dilakukan dengan cara mempelajari rancangan produk atau jasa yang umunya dibuat oleh insinyur perusahaan. Dari rancangan produk tersebut, dapat diketahui bahan baku, peralatan dan mesin-mesin serta jenisnya dan lamanya tenaga kerja yang diperlukan untuk mengolah produk atau jasa sehingga dapat disusun biaya standar untuk menghasilkan produk atau jasa.

- Dengan analisis biaya historical.

Analisis biaya historical berarti mencari hubungan statistik antara biaya (masukan) dengan keluaran.

2) Biaya Discretionary (Discretionary Cost)

Biaya discretionary atau managed cost adalah meliputi semua biaya (input) yang tidak mempunyai hubungan yang akurat dengan keluaran (output). Biaya discretionary diperlukan untuk menghasilkan keluaran yang bermanfaat bagi perusahaan tetapi keluaran tersebut tidak memberikan hubungan yang akurat dengan masukan. Manajemen seringkali sulit untuk mengukur keluaran yang dihasilkan oleh

discretionary cost dan timbul selisih waktu (time

lag) antara saat dikeluarkannya biaya dengan saat dihasilkannya keluaran.

Karena sulitnya menghubungkan antara biaya masukan dengan keluaran dapat berupa produk, jasa ataupun pendapatan penjualan, maka besamya biaya discretionary ditentukan berdasarkan kebijaksanaan manajemen puncak pada setiap awal periode anggaran yang berdasar jumlah tetap atau jumlah variabel yang ditentukan dari keluaran yang diharapkan. Anggaran tersebut didasarkan pada program kerja yang akan dilaksanakan dan cara-cara melaksanakannya sehingga anggaran biaya discretionary menunjukkan jumlah maksimal yang boleh dikeluarkan untuk melaksanakan program tersebut maka jumlah tersebut dengan sangat terpaksa harus dilampaui maka sebelumnya memerlukan pengesahan manajemen puncak.

Manajemen dapat mengurangi atau meniadakan biaya discretionary tertentu dengan cara mengurangi atau tidak melaksanakan program kerja tertentu. Contoh biaya discretionary misalnya biaya promosi dan advertensi penjualan, biaya pendidikan dan latihan karyawan, biaya penelitian dan pengembangan. Besarnya biaya tersebut dapat ditentukan berdasar jumlah tetap untuk satu periode anggaran atau berdasar persentase terentu dari hasil penjualan.

3) Biaya Committed (Committed Cost)

dudgeting decisions) yang dibuat oleh manajemen.

Di dalam membuat keputusan mengenai kapasitas atau fasilitas yang akan digunakan oleh perusahaan untuk jangka waktu panjang di masa yang akan datang, manajemen dapat mempengaruhi kapasitas aktiva tetap yang akan dibeli dan pengadaan pejabat kunci dengan mempertimbangkan keluaran (output) yang diharapkan sebesar 100.000 unit produk per tahun maka cost aktiva tetap yang akan dibeli sebesar Rp. 100 juta, jika keluaran yang diharapkan sebesar 180.000 produk per tahun maka aktiva tetap yang dibeli dengan kapasitas yang lebih besar yang umumnya mempunyai cost yang lebih besar pula.

Pengaruh Perubahan Volume Kegiatan

Terhadap Biaya

Atas dasar pengaruh perubahan volume terhadap biaya, biaya dapat digolongkan menjadi tiga yaitu: 1) Biaya tetap

2) Biaya variabel 3) Biaya semivariabel

Penggolongan biaya ini bermanfaat untuk perencanaan, pembuatan keputusan, dan pengendalian biaya.

1) Biaya tetap

Biaya tetap adalah biaya yang memiliki karakteristik sebagai berikut :

- Biaya tetap jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas dengan tingkatan tertentu.

- Biaya tetap per satuan (unit cost) berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volumen kegiatan semakin tinggi biaya satuan. Contoh : biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap. Biaya tersebut elemennya dapat digolongkan kedalam : biaya depresiasi aktiva tetap, biaya asuransi, gaji pejabat kunci, dan biaya tetap lainnya.

Tingkatan kekonstanan total biaya tetap terbatas dalam jangka kapasitas (range of capasity) yang merupakan daerah kapasitas di dalam mana manajemen melaksanakan kegiatan sehingga jarak tersebut dinamakan juga jarak relevan (relevant range). Tingkatan kapasitas di luar jarak relevan dapat mengakibatkan jumlah total biaya tetap berubah. Perubahan tingkatan kapasitas diatas jarak relevan umumnya hanya dapat dilakukan dalam jangka panjang.

2) Biaya Variabel

Biaya variabel adalah biaya yang memiliki karakteristik sebagai berikut :

- Biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin besar pula jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya variabel.

- Biaya variabel per satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan. Contoh : biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya pemasaran variabel, dan biaya administrasi variabel.

3) Biaya Semi Variabel

Biaya semi variabel adalah biaya yang memiliki unsur tetap dan variabel di dalamnya. Unsur biaya tetap merupakan jumlah biaya minimum untuk menyediakan jasa sedangkan unsur variabel merupakan bagian dari biaya semi variabel yang dipengaruhi oleh perubahan volume kegiatan. Biaya semi variabel memiliki unsur biaya tetap dan biaya variabel. Untuk memisahkan biaya semi variabel ke dalam elemen biaya tetap dan biaya variabel, ada dua pendekatan yang digunakan yaitu :

a. Pendekatan analisis (Analytical approach) Dalam pendekatan ini diadakan kerjasama antara bagian teknik dengan bagian penyusunan anggaran untuk mengadakan penyelidikan terhadap tiap-tiap kegiatan atau pekerjaan, untuk menentukan perlu tidaknya suatu biaya, jumlah biaya pada berbagai kegiatan untuk pekerjaan tertentu, metode pelaksanaan pekerjaan yang paling efisien, dan jumlah biaya yang bersangkutan dengan pelaksanaan pekerjaan tersebut pada berbagai tingkat kegiatan.

b. Pendekatan historis (Historical approach) Pendekatan ini mencoba menentukan fungsi biaya dengan cara menganalisis tingkah laku biaya yang terjadi di masa lalu dalam hubungannya dengan volume kegiatan. Dalam pendekatan historis, data biaya selama beberapa periode dikumpulkan dan di hitung biaya tetap dan biaya variabelnya dengan menggunakan metode tertentu.

biaya terjaga, dan biaya terjaga ini merupakan bagian yang tetap.

2. Metode Titik Tertinggi dan Terendah (High and Low Point Method)

Metode ini merupakan teknik pemisahan biaya variabel dengan cara membandingkan biaya pada tingkat kegiatan yang paling tinggi dibandingkan dengan biaya tersebut pada tingkat kegiatan terendah di masa lalu. Selisih biaya yang di hitung merupakan unsur biaya variabel dalam biaya tersebut. Sedangkan biaya tetap mengurangi biaya semi variabel dengan biaya variabelnya.

3. Metode Kuadrat Terkecil (Least Square Method)

Metode ini menganggap bahwa hubungan antara biaya dan volume kegiatan berbentuk garis lurus dengan persamaan.

Y = a + b x Dimana :

Y = Total biaya semi variabel a = Biaya tetap

b = Biaya variabel satuan x = Volume kegiatan

Sistem Traditional

Dalam sistem biaya secara tradisional dapat dilihat bahwa biaya–biaya yang terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan biaya material. Namun seiring dengan berjalannya waktu muncul biaya–biaya yang bisa di golongkan kedalam biaya langsung. Biaya–biaya tersebut seperti biaya reparasi, perawatan, utilitas, dan lain sebagainya. Sistem biaya akan membebankan biaya tidak langsung kepada basis alokasi yang tidak representatif.

Menurut Dauglas T.Hicks, terdapat beberapa karakteristik yang dapat digunakan sebagai petunjuk untuk mengetahui apakah sistem biaya suatu organisasi membutuhkan perbaikan, yaitu :

1. Presentase dari biaya tak langsung menjadi bagian besar dari total biaya, atau biaya overhead meningkat terus menerus beberapa tahun terakhir. Kecenderungan yang terjadi pada tahun–tahun terakhir dari suatu perusahaan adalah penggantian yan gberulang oleh tenaga kerja dengan teknologi. Biaya teknologi semakin besar, biaya buruh yang diperlukan menjadi semakin rendah. Hasil akhirnya adalah biaya yang lebih besar akan dialokasikan kepada basis yang lebih kecil 2. Operasi-operasi yang menggunakan tenaga

kerja langsung telah digantikan oleh mesin-mesin otomatis. Penambahan peralatan yang mampu berjalan tanpa bantuan tenaga kerja

langsung dapat menyebabkan distorsi pada distribusi biaya tak langsung, jika tenaga kerja langsung tetap digunakan sebagai basis alokasi oleh perusahaan.

3. Banyak operasi yang dapat dilakukan dengan sedikit intervensi manusia.Banyak operasi memiliki waktu siklus yang signifikan, dimana hal ini dapat dilihat dengan hanya sedikit perhatian yang diperlukan dari pekerja dan pada saat seperti itulah biaya tidak didasarkan pada proses, tetapi pada set up dan tenaga kerja langsung, maka akan terjadi kesalahan pada distribusi biaya.

4. Adanya manusia menggunakan mesin dan mesin menggunakan manusia. Pada banyak fasilitas terdapat beberapa operasi dimana pekerja dibantu peralatan dalam melaksanakan aktivitasnya dan pekerja memegang kendali, selain itu juga ada operasi dimana pekerja melakukan aksi sederhana sebagai material handling untuk peralatan yang sedang bekerja. Dua situasi yang berbeda ini memerlukan distribusi biaya dengan pendekatan yang berbeda,

Pada sistem biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit produksi, tetapi ditempuh cara sebagai berikut: yaitu pertama dilakukan alokasi biaya keseluruh unit organisasi yang ada, setelah itu biaya unit organisasi dialokasikan lagi kesetiap unit produksi. Unsur-unsur biaya bersama dialokasikan secara proporsional dengan menggunakan suatu indikator atau faktor pembanding yang sesuai, sedangkan unsur-unsur biaya yang lainnya dialokasikan secara langsung, sesuai dengan perhitungan langsungnya masing-masing.

Pada perusahaan industri yang menghasilkan beberapa jenis produk, biasanya terjadi berbagai jenis unsur biaya gabungan yang harus dialokasikan kesetiap produk gabungan yang bersangkutan pada titik pisahnya masing-masing.

Kelemahan Sistem akuntansi Biaya

Tradisional

Sistem biaya tradisional memang memperhatikan biaya total perusahaan, akan

tetapi mereka mengabaikan “below the line expenses”, seperti penjualan, distribusi, riset, dan

pengembangan serta biaya administrasi. Biaya-biaya ini tidak dibebankan kepasar, pelanggan, saluran distribusi, atau bahkan produk yang berbeda. Banyak manajer yang percaya bahwa biaya-biaya ini adalah tetap. Oleh sebab itu, biaya-biaya “below the line” ini diperlakukan secara sama dengan mendistribusikannya kepada pelanggan. Padahal, sekarang ini beberapa pelanggan jauh lebih mahal untuk dilayani dibandingkan dengan yang lain dan sebenarnya beberapa biaya tersebut adalah biaya variabel. Lebih jauh lagi dijelaskan oleh Supriyono (2002: 74-77) bahwa dengan berkembangnya dunia teknologi, sistem biaya tradisional mulai dirasakan tidak mampu menghasilkan sistem yang akurat lagi. Hal ini disebabkan karena lingkungan global menimbulkan banyak pertanyaan yang tidak dapat dijawab sistem akuntansi biaya tradisional, antara lain:

1. Sistem akuntansi biaya tradisional terlalu menekankan pada tujuan penentuan harga pokok produk yang dijual. Akibatnya sistem ini hanya menyediakan informasi yang relatif sangat sedikit untuk mencapai keunggulan dalam persaingan global.

2. Sistem akuntansi biaya tradisional untuk biaya

overhead terlalu memusatkan pada distribusi dan alokasi biaya overhead daripada berusaha keras untuk mengurangi pemborosan dengan menghilangkan aktivitas yang tidak bernilai tambah.

3. Sistem akuntansi biaya tradisional tidak mencerminkan sebab akibat biaya karena seringkali beranggapan bahwa biaya ditimbulkan oleh faktor tunggal misalnya volume produk atau jam kerja langsung. 4. Sistem akuntansi biaya tradisional

menghasilkan informasi biaya yang terdistorsi sehingga mengakibatkan pembuatan keputusan yang menimbulkan konflik dengan keunggulan perusahaan.

5. Sistem akuntansi biaya tradisional menggolongkan biaya langsung dan tidak langsung serta biaya tetap dan variabel hanya mendasarkan faktor penyebab tunggal misalnya volume produk, padahal dalam lingkungan teknologi maju cara penggolongan tersebut menjadi kabur karena biaya dipengaruhi oleh berbagai macam aktivitas. 6. Sistem akuntansi biayaa tradisional

menggolongkan suatu perusahaan kedalam

pusat-pusat pertanggung jawaban yang kaku dan terlalu menekankan kinerja jangka pendek. 7. Sistem akuntansi biaya tradisional memusatkan

perhatian kepada perhitungan selisih biaya pusat-pusat pertanggngjawaban tertantu dengan menggunakan standar.

8. Sistem akuntansi biaya tradisional tidak banyak memerlukan alat-alat dan teknik-teknik yang canggih dalam sistem informasi dibandingkan pada lingkungan teknologi maju.

9. Sistem akuntansi biaya tradisional kurang menekankan pentingnya daur hidup produk. Hal ini dibuktikan dengan perlakuan akuntansi biaya tradisional terhadap biaya aktivitas-aktivitas perekayasaan, penelitian dan pengembangan. Biaya-biaya tersebut diperlakukan sebagai biaya periode sehingga menyebabkan terjadinya distorsi harga pokok daur hidup produk.

Sistem Activity Based Costing

Activity Based Costing Sistem (yang kemudian disingkat ABC sistem) adalah suatu sistem akuntansi yang terfokus pada aktivitas-aktifitas yang dilakukan untuk menghasilkan produk/jasa. Activity Based Costing menyediakan informasi perihal aktivitas-aktivitas dan sumber daya yang dibutuhkan untuk melaksanakan aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau transaksi yang merupakan pemicu biaya (cost driver) yakni, bertindak sebagai faktor penyebab dalam pengeluaran biaya dalam organisasi. Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Dalam sistem ABC, biaya ditelusur ke aktivitas dan kemudian ke produk. System ABC mengasumsikan bahwa aktivitas-aktivitaslah, yang mengkonsumsi sumber daya dan bukannya produk.

Struktur sistem ABC

Desain ABC difokuskan pada kegiatan, yaitu apa yang dilakukan oleh tenaga kerja dan peralatan untuk memenuhi kebutuhan pelanggan. Kegiatan adalah segala sesuatu yang mengkonsumsi sumber daya perusahaan. Dengan memusatkan perhatian pada kegiatan dan bukannya departemen atau fungsi, maka sistem

ABC akan dapat menjadi media untuk memahami, mengelola, dan memperbaiki suatu usaha. Ada dua asumsi penting yang mendasari Metode

Activity Based Costing, yaitu:

1) Aktivitas-aktivitas yang menyebabkan timbulnya biaya

melaksanakan kegiatan bukan hanya sekedar penyebab timbulnya biaya.

2) Produk atau pelanggan jasa

Produk menyebabkan timbulnya permintaan atas dasar aktivitas untuk membuat produk atau jasa yang diperlukan berbagai kegiatan yang menimbulkan sumber daya untuk melaksanakan aktivitas tersebut.

Asumsi tersebut diatas merupakan konsep dasar dari sitem ABC. Selanjutnya, karena adanya aktivitas akan menimbulkanan biaya, maka untuk dapat menjalankan usahanya secara efisien, perusahaan harus dapat mengelola aktivitasnya. Dalam hubungannya dengan biaya produk, maka biaya yang dikonsumsi untuk menghasilkan produk adalah biaya-biaya untuk aktivitas merancang, merekayasa, memproduksi, menjual dan memberikan pelayanan produk (Cokins dkk, 1996:12)

Syarat Penerapan Sistem Activity-Based

Costing

Dalam penerapannya, penentuan harga pokok dengan menggunakan sistem ABC

menyaratkan tiga hal:

1. Perusahaan mempunyai tingkat diversitas yang tinggi

Sistem ABC mensyaratkan bahwa perusahaan memproduksi beberapa macam produk atau lini produk yang diproses dengan menggunakan fasilitas yang sama. Kondisi yang demikian tentunya akan menimbulkan masalah dalam membebankan biaya ke masing-masing produk.

2. Tingkat persaingan industri yang tinggi

Yaitu terdapat beberapa perusahaan yang menghasilkan produk yang sama atau sejenis. Dalam persaingan antar perusahaan yang sejenis tersebut maka perusahaan akan semakin meningkatkan persaingan untuk memperbesar pasarnya. Semakin besar tingkat persaingan maka semakin penting peran informasi tentang harga pokok dalam mendukung pengambilan keputusan manajemen.

3. Biaya pengukuran yang rendah

Yaitu bahwa biaya yang digunakan system

ABC untuk menghasilkan informasi biaya yang akurat harus lebih rendah dibandingkan dengan manfaat yang diperoleh (Supriyono, 1994:664-665).

Ada dua hal mendasar yang harus dipenuhi sebelum kemungkinan penerapan metode ABC, yaitu (Supriyono, 2002: 247)

1. Biaya berdasarkan non unit harus merupakan prosentase yang signifikan dari biaya overhead.

2. Rasio konsumsi antara aktivitas berdasarkan unit dan berdasarkan non unit harus berbeda.

Pembebanan Biaya Overhead pada Activity-Based Costing

Pada Activity-Based Costing meskipun pembebanan biaya-biaya overhad pabrik dan produk juga menggunakan dua tahap seperti pada akuntansi biaya tradisional, tetapi pusat biaya yang dipakai untuk pengumpulan biaya-biaya pada tahap pertama dan dasar pembebanan dari pusat biaya kepada produk pada tahap kedua sangat berbeda dengan akuntansi biaya tradisional (cooper, 1991:269-270).

Manfaat Penentuan Harga Pokok Produk Berdasarkan Aktivitas

Jika syarat-syarat penerapan sistem ABC

sudah terpenuhi, maka sebaiknya perusahaan menerapkan sistem ABC dan segera mendesain ulang sistem akuntansi biayanya karena akan bermanfaat sebagai berikut: (Supriyono, 2002:698)

1. Memperbaiki mutu pengambilan keputusan 2. Memungkinkan manajemen melakukan

perbaikan terus menerus terhadap kegiatan untuk mengurangi biaya overhead.

3. Memberikan kemudahan dalam menentukan biaya relevan.

Cost Driver

Landasan penting untuk menghitung biaya berdasarkan aktivitas adalah dengan mengidentifikasi pemicu biaya atau cost driver

untuk setiap aktivitas. Pemahaman yang tidak tepat atas pemicu akan mengakibatkan ketidaktepatan pada pengklasifikasian biaya, sehingga menimbulkan dampak bagi manajemen dalam mengambil keputusan. Jika perusahaan memiliki beberapa jenis produk maka biaya

overhead yang terjadi ditimbulkan secara bersamaan oleh seluruh produk. Hal ini menyebabkan jumlah overhead yang ditimbulkan oleh masing-masing jenis produk harus diidentifikasi melalui cost driver.

Keunggulan Metode ABC

Terdapat beberapa keunggulan ABC yaitu : 1. Suatu pengkajian ABC dapat meyakinkan

biaya. Analisis biaya dapat menyoroti bagaimana benar-benar mahalnya proses manufakturing, yang pada akhirnya dapat memicu aktivitas untuk mereorganisasi proses, memperbaiki mutu dan mengurangi biaya 2. ABC dapat membantu dalam pengambilan

keputusan

3. Manajemen akan berada dalam suatu posisi untuk melakukan penawaran kompetitif yang lebih wajar

4. Dengan analisis biaya yang diperbaiki, manajemen dapat melakukan analisis yang lebih akurat mengenai volume, yang dilakukan untuk mencari break even atas produk yang bervolume rendah.

5. Melalui analisis data biaya dan pola konsumsi sumber daya, manajemen dapat mulai merekayasa kembali proses manufakturing untuk mencapai pola keluaran mutu yang lebih efisien dan lebih tinggi.

Kelemahan Metode ABC

Dalam penelitiannya, Kaplan & Anderson (2007) melihat ketidakefisienan dari praktik ABC. Sebagian besar perusahaan menganggap ABC tidak cukup akurat untuk mengakomodasi diversifikasi operasi, misalnya dalam aktivitas pengiriman, dimana terdapat beragam variasi seperti pengiriman dengan truk kapasitas penuh atau tidak (LTL), kiriman ekspres sehari atau reguler, dengan container besar atau kecil, dan sebaginya. Agar proses ABC menjadi akurat, maka harus dilakukan penambahan aktivitas

survey yang memungkinkan data makin subyektif. Selain itu, desainer harus meng-update kembali model melalui activity dictionary yang akan memicu penambahan kapasitas dan waktu proses data dalam storage medium. Berbagi keterbatasan ABC dapat dikelompokkan ke dalam 6 celah yang membawa sistem costing ini makin tidak populer dan diminati (Kaplan & Anderson, 2007):

1. Proses wawancara dan survey yang relatif lama dan membutuhkan biaya cukup besar.

2. Data yang dikumpulkan lebih subyektif dan sulit untuk divalidasi.

3. Data sangat besar sehingga penyimpanan, proses, dan pelaporan menjadi tidak efisien. 4. Sebagian besar model ABC tidak terintegrasi

dengan sistem perusahaan.

5. Model ABC sulit untuk di-update dalam merespon perubahan yang cepat.

6. Secara konsep, ABC dianggap tidak tepat karena mengabaikan potensi unused capacity

atau mengasumsikan resource bekerja pada kondisi full capacity.

Untuk mengantisipasi segala kendalan pada sistem ABC, Kaplan & Anderson (2007)

mengembangkan model tersebut dengan lebih elegan dan praktis untuk menentukan biaya dan

capacity utilization proses dan profitabliitas

order, produk, dan konsumen. Model ini dikenal dengan Time-Driven Activity-Based Costing (TD-ABC).

Time-Driven Activity Based Costing (TD-ABC) TD-ABC merupakan suatu pendekatan dalam akuntansi biaya yang lebih mudah dan lebih murah dibandingkan sistem ABC (Kaplan, 2004:7). Selain itu TD-ABC juga sebagai suatu inovasi sebagaimana dijelaskan Lambino (2007) bahwa TD-ABC merupakan model inovasi yang tersedia bagi organisasi untuk memperoleh kejelasan tentang biaya dan laba yang akan diperoleh perusahaan yang telah menjual produk atau jasa pada pelanggan. Lambino (2007) juga menjelaskan bahwa:

1. TD-ABC merupakan model yang dapat diestimasi dan diinstal dengan cepat.

2. TD-ABC dapat dengan mudah diupdate untuk merefleksikan perubahan dalam proses, variasi pesanan serta biaya dari sumber daya yang digunakan.

3. Data TD-ABC dapat diperoleh dari system customer relation management (CRM) dan Enterprise Resource Planning (ERP)

4. TD-ABC dapat divalidasi dengan melakukan observasi langsung terhadap estimasi model waktu.

5. TD-ABC secara eksplisit mampu memisahkan kapasitas sumber daya terpakai dari kapasitas sumber daya yang tidak terpakai untuk keperluan management action. 6. TD-ABC mengeksploitasi time question yang

menggabungkan berbagai variasi pesanan.

TD-ABC menurut Kaplan dan Norton (2004:7) merupakan solusi atas semua masalah yang terjadi dalam sistem ABC konvensional, antara lain: 1. Konsumsi waktu dan biaya untuk proses integrasi data perusahaan secara menyeluruh untuk memanfaatkan peluang profitabilitas perusahaan.

5. Model ABC cukup sulit diupdate untuk menyesuaikan dengan perubahan lingkungan.

sumber daya dan kedua menggunakan capacity cost rate untuk menentukan alokasi biaya terhadap masing-masing obyek biaya. Sistem ini menghindari biaya mahal, konsumsi waktu serta aktivitas subyektifitas (survey). TD-ABC

menggunakan time equation yang secara langsung dan otomatis membebankan biaya sumber daya pada aktivitas. Selain itu sistem ini hanya mengunakan dua pengukuran yaitu: tingkat biaya kapasitas (the capacity cost rate) untuk departemen-departemen dan kapasitas penggunaan tiap-tiap transaksi di departemen-departemen tersebut. Kedua pengukuran ini dapat diestimasi secara mudah dan obyektif.

TD-ABC memudahkan perusahaan dalam hal variasi waktu yang diminta atas berbagai jenis transaksi. Dalam TD-ABC diperbolehkan mengestimasi waktu atas dasar pesanan atau karakteristik aktivitas. Akurasi model TD-ABC

meningkat dari kemampuan memenuhi permintaan sumber daya dari berbagai operasi yang berbeda dengan menambahkan istilah-istilah pada time equation departemen tersebut. Contoh:

time equation waktu pengepakan adalah 0,5 menit (standar) + 6,5 menit (jika pesanan khusus) + 0,2 menit (jika pengiriman lewat udara) + 30 menit (jika bahan-bahan berbahaya). Time equation juga menyediakan manajemen kemudahan untuk mengupdate model TD-ABC yang menggambarkan perubahan kondisi operasional perusahaan.

Kaplan (2004:8) menjelaskan bahwa model TD-ABC menunjukkan proses aktual dalam mengerjakan suatu aktivitas di perusahaan. TD-ABC dapat dipergunakan dalam proses yang lebih bervariasi dan lebih kompleks dibandingkan ABC konvensional. Namun Kaplan dam Lambino (2007) menjelaskan bahwa ada dua pertanyaan penting yang harus dijawab sebelum mengimplementasikan TD-ABC, yaitu:

1. Berapa banyak biaya yang dibutuhkan kapasitas sumber daya masing-masing proses?

2. Berapa banyak waktu yang dibutuhkan untuk menyelesaikan suatu aktivitas ?

Selanjutnya, Lambino (2007) juga menjelaskan bahwa ada tiga langkah yang harus dilakukan agar suatu perusahaan berhasil dalam mengimplementasikan TD-ABC. Tiga langkah tersebut antara lain:

1. Mempersiapkan model.

2. Mendefinisikan data-data yang dibutuhkan, menentukan akses terhadap data tersebut, serta melaksanakan analisis data.

3. Mengembangkan model dengan menggunakan software untuk menghasilkan

informasi awal tentang biaya dan profitabilitas.

TD-ABC menurut dapat digunakan secara bersama-sama dengan alat manajemen lain seperti

overall equipment effectiveness (OEE) serta

activity based budgeting (ABB) untuk melakukan pengawasan atas biaya tetap terjadi dalam perusahaan Lambino (2007). Selain itu TD-ABC

juga dapat dihubungkan dengan alat-alat untuk mengukur kinerja manajemen lain seperti Lean Management, six sigma, dan benchmarking yang memungkinkan bagi manajemen untuk mengoptimalkan dalam staffing personal kunci (bagian strategis) dengan mengeliminasi kompleksitas supply chain yang tidak diperlukan. Keuntungan TD-ABC menurut Kaplan dan Norton (2004):

4. Menyediakan efisiensi proses dan penggunaan kapasitas

5. apat digunakan di berbagai industri / perusahaan dengan kompleksitas pelanggan, produk, channel, segmen pasar dan proses, serta jumlah konsumen yang banyak.

TD-ABC memudahkan perusahaan untuk meningkatkan proses sistem cost management. Informasi biaya yang dihasilkan akan lebih akurat walaupun berdasarkan proses dan aktivitas yang sangat beragam dan spesifik. Berbeda dengan ABC, TD-ABC mampu memproses lebih banyak data transaksi hanya dalam beberapa hari saja oleh 2 karyawan saja. Sistem tersebut mampu menyederhanakan proses costing dengan mengeliminasi wawancara dan survey untuk kebutuhan alokasi resource cost ke aktivitas sebelum membebankannya ke cost object, seperti

order, produk, atau konsumen. Model TD-ABC

membebankan resource cost langsung ke cost object (Kaplan & Anderson, 2007). Mungkin alur TD-ABC sejalan dengan pendekatan traditional costing, namun sangat berbeda pada logika dasar perhitungannya. TD-ABC menghitung cost driver rate berdasarkan practicalcapacity dari resources

yang tersedia, mengukur atau mengestimasi jumlah waktu untuk sebuah aktivitas. Jumlah transaksi sangat fundamental bagi perhitungan

TD-ABC (Barrett, 2007).

kapasitas untuk menentukan capacity cost rate. Langkah berikutnya, TD-ABC menggunakan

capacity cost rate untuk menggerakkan resource cost ke cost object dengan mengestimasi kebutuhan resource capacity (time) yang dibutuhkan oleh cost object. Dalam hal ini TD-ABC mampu menghitung reasource capacity

untuk cost object yang unik dan terdiversifikasi. Dari hasil penelitian, Kaplan & Anderson (2007) menyimpulkan 10 poin keuntungan dari aplikasi model TD-ABC:

1. Permodelan lebih mudah dan cepat.

2. Mudah diintegrasikan dengan aplikasi ERP dan CRM.

3. Menggerakkan biaya ke transaksi dengan karakteristik (order, proses, konsumen,

supplier) yang spesifik.

4. Proses capture data ekonomi operasi dapat dilakukan bulanan.

5. Proses efisiensi dan capacity utilization lebih

visible.

6. Forecast resources demand, memungkinkan perusahaan menganggarkan resource capacity

dengan dasar prediksi jumla order dan kompleksitas.

7. Mudah untuk diaplikasikan dalam enterprise wide model melalui aplikasi dan program database.

8. Perbaikan model cepat dan murah.

9. Menyediakan informasi yang jelas untuk memudahkan pengguna mengidentifikasi akar masalah.

10.Dapat digunakan pada industri atau perusahaan apapun dengan kompleksitas yang tinggi. Dalam aplikasinya, TD-ABC memiliki satu kelebihan terkait dengan compatibility-nya untuk diintegrasikan dengan sistem-sistem yang telah ada di perusahaan seperti Activity-Based Budgeting, program-program JIT atau Sig Sigma, bahkan dengan SCM dan CRM.

Barrett (2007) mengungkapkan satu poin kelemahan dari TD-ABC yang pada dasarnya tidak berbeda dengan apa yang dialami oleh ABC konvensional terkait dengan masalah keakuratan perolehan data. Jika data yang diperoleh out-of-date atau sekedar berdasar estimasi, maka akan menghasilkan error yang substansial. Sebagai contoh adanya kesalahan 10 detik saja akan menjadi masalah besar ketika berhadapan (dikalikan) dengan jutaan aktivitas. Untuk itu,

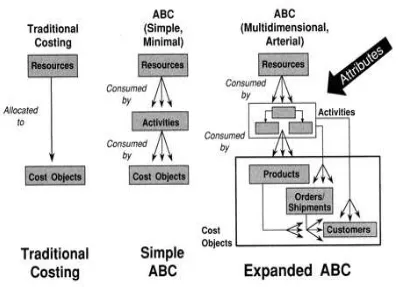

TD-ABC harus benar-benar dibangun dan didukung dengan sistem informasi yang benar-benar akurat, tepat, dan cepat. Berikut ini adalah gambar yang menunjukkan perbedaan diantara ketiga konsep tersebut.

Implementasi Time-Driven Activity Based Costing (TD-ABC) Untuk Pengambilan Keputusan Yang Berkelanjutan.

TD-ABC biasanya diterapkan pada perusahaan perusahaan relatif besar dengan kapasitas yang sangat besar dan mempunyai sistem akuntansi yang canggih. Namun demikian dalam tulisan Van Meensel J, Ghent University

“Time driven activity based costing for

sustainability decisions” menyimpulkan bahwa

TD-ABC dapat digunakan sebagai dasar pengambilan keputusan yang berkelanjutan.

Pengambilan keputusan yang berkelanjutan sangat berkaitan erat dengan keputusan tentang bagaimana tanggung jawab sosial suatu perusahaan terhadap lingkungannya atau

corporate social responsibility yang kemudian disingkat CSR. Meensel mengatakan methodology

TD-ABC yang dikemukakan oleh Kaplan dan Anderson (2004) diadopsi untuk menghitung estimasi jumlah jam tenaga kerja yang dibutuhkan, tingkat investasi pada perhitungan space lantai yang dibutuhkan serta jumlah nutrient emissions yang dikeluarkan dalam proses produksi dan jumlah pendapatan yang diterima dari suatu kegiatan produksi.

The Bryon Farm, adalah salah satu perusahaan yang bergerak dibidang peternakan yang mengadopsi konsep TD-ABC. Penelitian yang dilakukan pada The Bryon Farm ini mengkaji sampai sejauh manakah TD-ABC dapat digunakan untuk pengambilan keputusan yang berkaitan dengan tanggung jawab sosial perusahaan terhadap lingkungannya. Konsep TD-ABC yang dikemukakan oleh Kaplan dan Anderson (2004) diadopsi untuk menghitung estimasi jumlah jam tenaga kerja yang dibutuhkan, tingkat investasi pada perhitungan space lantai yang dibutuhkan serta jumlah nutrient emissions yang dikeluarkan dalam proses produksi dan jumlah pendapatan yang diterima dari suatu kegiatan produksi. Fokus konsep TD-ABC pada perusahaan The Bryon Farm adalah bagaimana CSR tersebut diaplikasikan dengan menggunakan konsep TD-ABC. Framework dari The Bryon Farm dalam menerapkan tanggungjawab sosialnya dibagi menjadi (3) tiga aspek, yaitu : (1) Ekonomi, yang meliputi : Labour, housing(capital) dan labour income, (2) sosiologi, yang meliputi : professional pride dan animal welfare and health, (3) ekologi, yang meliputi : energi, nutrients dan manure.

Pengalaman dari The Bryon Farm menunjukkan bahwa TD-ABC digunakan sebagai alat manajemen untuk pengambilan keputusan untuk merubah sebuah proses produksi menjadi

batch farrowing agar lebih informatif. Dalam hal

ini, lebih dititikberatkan pada faktor tenaga kerja dengan waktu yang optimal, efektif dan efisien dengan kondisi yang menguntungkan baik dari sisi tenaga kerja maupun perusahaan untuk meningkatkan profitabilasnya. Perbedaan waktu tenaga kerja dan remunerasi sangat diperhitungkan dalam menyeimbangkan pendapatan yang diterima setelah dikurangi dengan biaya yang bukan tenaga kerja. Fokusnya terletak pada biaya tenaga kerja yang merupakan opportunity cost yang kemudian diberi pembobotan pada setiap kegiatan.

TD-ABC yang diterapkan pada The Bryon Farm, tidak hanya digunakan untuk model perbedaan dalam kerja dan ruang perumahan, tetapi juga untuk produksi nutrisi dan kriteria CSR lainnya. Terdapat trade off antara kriteria ekonomi dan kriteria ekologi pada TD-ABC yang diterapkan pada kriteria kriteria CSR. Hasil TD-ABC dapat digunakan untuk analisis integratif seperti DEA yang memungkinkan adanya

benchmark pada hasil pertanian individu. Berdasarkan hasil penelitian pada The Bryon Farm, disarankan petani untuk beralih ke sistem empat minggu dari sudut pandang tanggung jawab sosial. Efisiensi ekonomi dan ekologi akan lebih baik, pendapatan tenaga kerja akan meningkat dan konsentrasi input tenaga kerja akan memuaskan kebutuhan secara pribadi karena lebih banyak waktu luang.

Nilai tambah dari paper tersebut sehubungan dengan karya asli Kaplan & Anderson adalah penggunaan TD-ABC untuk menguji sistem produksi baru. Apalagi ini digunakan untuk membuat model yang membungkus biaya yang berbeda dan model ini dapat digeneralisasi untuk peternakan farrowing

ke produk jadi lainnya. Apakah semua peternakan akan mengambil keuntungan dari konversi ke farrowing batch adalah pertanyaan lain yang hasilnya akan tergantung pada simulasi yang sebenarnya di peternakan masing-masing.

Penelitian ini menunjukkan bahwa saat ini

hasil pertanian individu dan kemajuan. Efisiensi ekonomi dan ekologi akan lebih baik, pendapatan tenaga kerja akan meningkat dan konsentrasi input tenaga kerja akan memuaskan kebutuhan pribadi untuk lebih banyak waktu luang.

Jadi TD-ABC merupakan salah konsep dalam Akuntansi manajemen yang paling akurat dalam menghadapi lingkungan yang dinamis, termasuk didalamnya dapat diterapkan pada perusahaan perusahaan yang sangat perhatian terhadap tanggungjawab sosial (CSR) mereka pada lingkungannya.

Implementasi Time-Driven Activity Based

Costing (TD-ABC) Pada Penerapan Six Sigma .

Dari hasil penelitian yang dilakukan oleh Hariyati, dkk pada tahun 2010, dengan obyek penelitian pada Usaha Kecil Menengah di kota Surabaya, Kab.Gresik dan Kab. Sidoarjo dipaparkan bahwa TD-ABC dapat diterapkan pada konsep Six sigma tersebut. Hasil dari penelitian tersebut adalah sebagai berikut :

Tujuan umum dari Six Sigma adalah

“mengurangi tingkat kesalahan dan waktu siklus”

yang dilakukan secara terus menerus. Dalam filosofi Six Sigma ada tiga komponen utama yang menjadi pusat perhatian dan semua kegiatan usaha difokuskan pada komponen-komponen ini. Tiga komponen tersebut adalah: pelanggan (customer), proses usaha (business process) dan karyawan

(employee). Ketiga komponen ini menjadi satu kesatuan terpadu yang tidak bisa dipisahkan. Penekanan hanya kepada pelanggan tanpa memperhatikan proses usaha yang stabil dan kepuasan karyawan, akan menyebabkan pemenuhan kebutuhan pelanggan yang bersifat sementara (temporary fulfillment). Penekanan hanya pada efisiensi proses usaha tanpa memperhatikan kepuasan pelanggan dan karyawan akan menimbulkan efisiensi tanpa dibarengi dengan efektivitas sehingga kelanggengan usaha tidak bisa dipertahankan. Perhatian hanya pada kepuasan karyawan tanpa perbaikan proses usaha dan peningkatan kepuasan pelanggan akan menyebabkan kebanggaan diri yang berlebih dan kehilangan fokus kepada pelanggan. Ketiga komponen tersebut harus dijaga keseimbangannya.

1. Terdapat enam komponen utama konsep Six Sigma sebagai strategi bisnis yaitu (1) Benar-benar mengutamakan pelanggan, (2) Manajemen yang berdasarkan data dan fakta, (3) Fokus pada proses, manajemen dan berdasarkan analisis SWOT dan pencocokan berdasarkan tahap-tahap dalam penerapan Six Sigma.

3. Prosedur Six Sigma pada IKM merupakan proses pengkajian melalui sistem berdaur dari berbagai kegiatan terdapat lima tahapan yaitu : Pengembangan fokus masalah penelitian, Perencanaan tindakan perbaikan, Pelaksanaan tindakan perbaikan, observasi dan interpretasi, Analisis dan refleksi, dan Perencanaan tindak lanjut

KESIMPULAN

Globlalisasi dan perubahan lingkungan yang dinamis serta pergeseran fungsi obyektif perusahaan dengan tujuan untuk kepuasan pelanggan menuntut akuntansi manajemen untuk berbuat lebih banyak. Salah satu pengambilan keputusan yang sangat penting adalah yang terkait dengan costing. Costing sebagai salah satu bagian dari enterprise wide system perlu mendapat perhatian khusus karena biaya merupakan elemen yang sangat penting bagi pencapaian profit perusahaan (yang berorientasi pada laba.

Kompleksitas ABC memang mampu menunjang keakuratan data biaya, namun di sisi lain kondisi ini justru menjadikan ABC sangat lama untuk diaplikasikan, membutuhkan biaya yang besar, sulit untuk dimodifikasi, dan menjadi sangat tidak efisien ketika era informasi membutuhkan dukungan kecepatan proses informasi dalam perusahaan. Hal inilah yang membuat pihak manajemen perusahaan enggan menerapkan ABC dan kembali pada sistem

traditional costing yang sederhana. Untuk mengantisipasi segala kendalan pada sistem ABC, dikembangkan TD-ABC. Management sebagai alat penunjang pencapaian strategi perusahaan. TD-ABC yang diperkenalkan oleh Kaplan pada tahun 2004 merupakan metode inovasi dalam akuntansi biaya. Metode ini lebih sederhana, murah dan lebih mudah diaplikasikan dalam berbagai jenis industri. TD-ABC dapat menghasilkan informasi yang lebih akurat karena dalam TD-ABC objectivitas yang digunakan berkaitan dengan penentuan time equation dari proses bisnis dalam suatu perusahaan. Implementasi penggunaan TD-ABC tidak hanya bertujuan untuk menghasilkan informasi tentang

yang sangat sederhana, disamping itu TD-ABC

terbukti dapat diterapkan pada perusahaan perusahaan yang peduli terhadap lingkungannya seperti pada perusahaan The Bryon Farm.

The Bryon Farm, menerapkan TD-ABC

dalam proses produksi dengan mengkaitkan tanggung jawab sosial terhadap lingkungannya

(CSR) didalamnya dengan membuat Laporan keberlanjutan. Disamping dari hasil penelitian tentang penerapan SixSigma pada Usaha Kecil dan Menengah yang dilakukan oleh Hariyati, dkk menyimpulkan TD-ABC dapat diterapkan pada konsep SixSigma.

DAFTAR ACUAN

Atkinson, Anthony. 2007. Fixed factor fine tuning, CMA Management diakses dari alamat website www.albusiness.com Bryon, K1, Everaet P.1, Lauwers, L.2 & Van

Meensel J,m. 2008. Time Driven activity – based costing for supporting sustainability decisions in pig production, diakses dari alamat website http://chalengethemainstream.org.1-29 Barrett, Richard, 2007, The 1-2-3 of ABC

Methodologies: Time Splits, Time Capture, and Time Driven, Business Objects, www.businessobjects.com. Cokins, Gary. 2004. Performance Management:

Finding The Missing Pieces (to Close The Intelligence Gap). John Willey & Sons, Inc.

Cooper, Robin. 1995. When Lean Enterprise Collide: Competing Through

Confrontation, Harvard Business School, Press, Boston, Massachusetts. Everaet, Patricia, Brggemanm Werner ., and De

Creus, Gertjan. 2008. Sanac Inc ; From ABC to time driven ABC (TD-ABC) – An instuctional case, Journal of Accounting Education, 1-37

Hariyati, dkk. 2010. Penerapan Metode Six-Sigma pada Usaha Kecil dan Menengah, LPM – UNESA, Surabaya Hicks, Douglas T .1992. ABC for Small and

Mid-Sized Business: An Implementqtion Guide. N ew York: JohnW iley & Sons, Inc.

Kaplan, Robert S. & Anderson, Steven R. 2007.

Time-Driven Activity-Based Costing: A Simpler and More Powerful Path to Higher Profits, Harvard Business School Press.

Kaplan, Robert S & Cooper, Robin. 1998. Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance, Harvard Business School Press, Boston, Massachusetts.

Lambino, Christine R. 2007. Time-Driven Activity-Based Costing, Business Journal diakses dari alamat website http://www.entrepreneur.com

Reeve, James M., Readings and Issues in Cost Management 2nd ed.. 2000. South-Western College Publishing, Thompson Learning.