BAB I

PENDAHULUAN

1.1 Latar Belakang Penulisan

Sektor rill atau sektor usaha yang menjadi tulang punggung perekonomian suatu negara tidak dapat berjalan sendiri. Untuk dapat memberikan kemanfaatan yang optimal bagi masyarakat dan perekonomian tersebut, sektor rill memerlukan sarana dan prasarana pendukung khususnya dalam memperoleh dukungan modal melalui kredit atau pembiayaan untuk pengembangan usaha dan kemajuan sektor usaha terkait. Salah satu sektor usaha dalam rangka pertumbuhan ekonomi masyarakat dilakukan di Indonesia, yaitu sektor usaha mikro, kecil dan menengah atau sering disebut UMKM.

Persentase penyaluran jenis kredit UMKM di Indonesia masih sangat minim dibandingkan jenis kredit lainnya. Pengalokasian dana kredit minim untuk UMKM dikarenakan adanya faktor ketidaktahuan UMKM tentang adanya kredit untuk pengembangan usaha atau adanya persayaratan berupa jaminan (collateral) yang memberatkan sisi UMKM, sedangkan bagi pihak perbankan faktor ketidakpastian perubahan tingkat ekonomi yang tidak stabil untuk UMKM menjadi risiko besar dan poin dasar penting bank lebih selektif dalam memberikan pembiayaan untuk UMKM.

kewajibannya yang disebabkan oleh adanya faktor ekonomis (economic uncertainties) seperti perubahan kondisi pasar, kenaikan bahan baku, dan sarana produksi lainnya serta lemahnya manajemen (human uncertainties) seperti moral hazard atau karaktek buruk pelaku usaha menjadi pemenuhan sebab-akibat kredit macet.

Kredit macet (loan default) menjadi permasalahan utama yang dihadapi bank dalam hal pemberian kredit, dimana debitur sebelum jatuh tempo tidak dapat memenuhi kewajibannya atau sering disebut wanprestasi atau cidera janji. Berbagai usaha preventif dilakukan perbankan untuk meminimalisir risiko kredit macet salah satunya dengan adanya perjanjian kerja sama dimana bank dengan lembaga penjaminan kredit melakukan penjaminan kredit.

Berdasarkan alasan tersebut, penulis menyadari bahwa tidak banyak pembahasan tugas akhir yang menjelaskan cara penyelesaian kredit yang dilakukan bank melalui pengambilan hak klaim atas penjaminan kredit terhadap pihak ketiga, juga tidak banyak referensi buku yang membahas permasalahan ini, maka penulis tugas akhir hendak mengemukakan “PROSEDUR KLAIM TERHADAP LEMBAGA PENJAMINAN KREDIT PADA KREDIT USAHA MIKRO, KECIL, DAN MENENGAH DI BANK TABUNGAN NEGARA (PERSERO), TBK CABANG BOGOR.”

1.2 Tujuan Penulisan

Penulis berharap dengan penulisan tugas akhir ini yang berjudul “Prosedur Klaim terhadap Lembaga Penjaminan Kredit Pada Kredit Usaha Mikro, Kecil dan Menengah di PT. Bank Tabungan Negara (Persero) Tbk.” bertujuan:

1. Menjelaskan faktor penyebab terjadinya klaim.

2. Menjelaskan risiko kerugian yang ditanggung dan yang tidak ditanggung atas penjaminan kredit.

3. Menjelaskan prosedur klaim yang dilakukan bank terhadap lembaga penjaminan kredit.

4. Menjelaskan hambatan dan cara penyelesaian dalam prosedur klaim.

1.3 Manfaat Penulisan

Penulis berharap dengan ditulisnya tugas akhir ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan seperti :

Melalui penulisan tugas akhir ini, penulis dapat menambah pengetahuan dan wawasan yang bermanfaat terutama untuk memahami produk dan prosedur klaim terhadap lembaga penjaminan kredit melalui Bank Tabungan Negara sehingga penulis dapat menerapkannya dengan dikombinasikan dengan ilmu yang selama ini diperoleh semasa perkuliahan maupun luar perkuliahan.

2. Bagi Politeknik Negeri Jakarta

Memberikan sumbangsih bahan referensi tugas akhir untuk menambah pengetahuan khususnya mahasiswa dan mahasiswi di Politeknik Negeri Jakarta. Penulisan tugas akhir ini diharapkan dapat menjadi bahan bacaan ataupun referensi bagi mahasiswa Politeknik Negeri Jakarta guna menambah wawasan dan menambah perbendaharaan ilmiah di bidang perbankan khususnya dalam hal prosedur hak klaim terhadap lembaga penjaminan kredit yang dilakukan bank.

3. Bagi Pembaca

Penulisan tugas akhir ini diharapkan dapat memberikan sumbangsih informasi ataupun referensi tambahan secara umum tentang penjaminan kredit yang dilakukan perbankan terhadap kredit khususnya UMKM.

1.4 Sistematika Penulisan

menyusun laporan tugas akhir ini, penulis membaginya kedalam tiga bab dan masing-masing bab terbagi menjadi subbab-subbab yang berhubungan satu sama lain sehingga menjadi satu kesatuan yang menyeluruh. Adapun ketiga bab tersebut, yaitu: BAB I PENDAHULUAN

Pada bab ini merupakan awal dari penulisan tugas akhir menjelaskan bagian pendahuluan yang berisi tentang latar belakang penulisan, tujuan penulisan, manfaat penulisan dan sistematika penulisan. Dalam bab ini diharapkan dapat memberikan gambaran dan mengerti isi akan dari laporan tugas akhir ini.

BAB II PEMBAHASAN

yang ditanggung atas penjaminan kredit, prosedur klaim terhadap lembaga penjaminan kredit, serta hambatan dan penyelesaiannya dalam prosedur klaim. BAB III PENUTUP

Pada bab terakhir ini berisi tentang kesimpulan pembahasan bab serta saran yang membangun untuk mengembangkan isi Laporan Tugas Akhir.

BAB II

PEMBAHASAN

PROSEDUR KLAIM TERHADAP LEMBAGA PENJAMINAN

KREDIT PADA KREDIT USAHA MIKRO, KECIL, DAN

MENENGAH DI PT BANK TABUNGAN NEGARA (PERSERO),

TBK

2.1 Latar Belakang Perusahaan

2.1.1 Sejarah Singkat Perusahaan PT Bank Tabungan Negara (Persero), Tbk

Awal sejarah berdirinya Bank Tabungan Negara atau biasa disebut BTN dimulai sejak Belanda datang ke Indonesia. Perjuangan BTN dalam memperjuangkan keberadaannya dimulai pada tahun 1897, berdasarkan adanya Koninjilk Bescluit No. 27 di Hindia Belanda yang menegaskan pendirian Postpaarbank. Pendirian Postpaarbank mempunyai tujuan pada saat itu untuk mendidik masyarakat agar gemar menabung.

Pada tahun 1942, kekuasaan Belanda berakhir dan Jepang berhasil menduduki wilayah Indonesia. Tepat 5 tahun berselang, Postpaarbank sebagai bank kolonial Belanda dialihfungsi oleh pemerintah Jepang menjadi Tyokin Kyoku. Setelah menanggalkan penjajahan dan Indonesia memplokamirkan diri, Tyokin Kyoku ditetapkan oleh pemerintah Indonesia sebagai Kantor Tabungan Pos.

tahun 1949 pemerintah Indonesia membuka kembali kembali Kantor Tabungan Pos dan menggantikan namanya menjadi Bank Tabungan Pos RI. Pada tahun 1950 sebagai satu-satunya lembaga tabungan di Indonesia, melalui UU No.9 tahun 1950 Bank Tabungan Pos RI resmi mengganti namanya menjadi Bank Tabungan Pos. Berdasarkan Peraturan Pemerintah Pengganti Undang-Undang No.4 Tahun 1963 dan Undang-Undang No.2 Tahun 1964, penggunaan nama Bank Tabungan Pos digantikan dan diresmikan dengan nama Bank Tabungan Negara atau biasa disingkat dengan Bank BTN.

Kemudian berdasarkan Undang-Undang No.20 Tahun 1968, Bank BTN menjadi Bank Umum Milik Negara yang menjadikan status Bank BTN untuk memperbaiki perekonomian dalam menghimpun dana masyarakat yang menjadi fokus produk untuk tabungan. Pada tahun 1974 Bank BTN ditugaskan memberikan pelayanan KPR (Kredit Pemilikan Rumah) sesuai Surat Menteri Keuangan No.B-49/MK/I/1974 tanggal 29 Januari 1974.

Pada tahun 1989, Bank BTN berpoperasi sebagai bank umum dan mulai menerbitkan obligasi. Tak lama berselang pada tahun 1992, Bank BTN mengukuhkan status hukum menjadi perusahaan perseroaan. Tahun 1994, Bank BTN mendapat kepercayaan sebagai bank devisa.

Perkembangan usaha pengembangan perumahan semakin pesat di Indonesia, pada tahun 2002 Bank BTN ditunjuk sebagai bank komersial yang fokus pada pembiayaan rumah komersial. Perluasan usaha Bank BTN dibuktikan dengan membuka unit usaha Syari’ah pada tahun 2005.

Beragunan Aset di Bank Indonesia. Bank BTN juga melepaskan saham dengan pencatatan perdana dan listing transaksi tersebut.

Mulai tahun 2013, Bank BTN mulai melakukan tranformasi menuju World Class Banking dengan tujuan memberikan hasil terbaik kepada para masyarakat luas dengan fokus dan konsisten sebagai pemimpin pembiayaan perumahan.

2.1.2 Visi dan Misi Perusahaan PT Bank Tabungan Negara (Persero), Tbk

Bank Tabungan Negara (Persero), Tbk mendirikan perusahaan dalam bidang jasa layanan perbankan dengan visi dan misi sebagai pedoman dalam mengelola usahanya. Visi Bank Tabungan Negara adalah menjadi bank yang terdepan dalam pembiayaan perumahan. Sedangkan misi dari Bank Tabungan Negara antara lain: 1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industry terkait pembiayaan konsumsi dan usaha kecil menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa, dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional, dan memiliki intergritas tinggi.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinnsip kehati-hatian dan Good Corporate Governance untuk meningkatkan Shareholder Value.

5. Memedulikan kepentingan masyarakat dan lingkungannya.

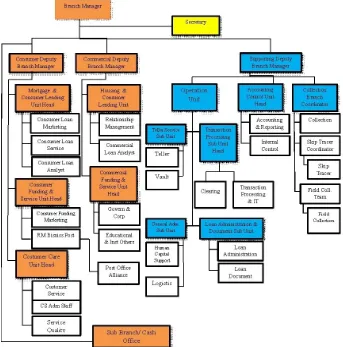

2.1.3 Struktur Organisasi Perusahaan PT Bank Tabungan Negara (Persero), Tbk

menjalankan masing-masing tugas yang dibebankan. Struktur organisasi yang digunakan Bank Tabungan Negara Cabang Bogor adalah struktur organisasi garis yang menggambarkan kedudukan setiap unit dan petugas dalam susunan suatu organisasi, tugas pokok, fungsi organisasi serta hubungan antara setiap unit dan petugas. Dalam uraian jabatan menggambarkan nama jabatan, tugas-tugas dan persyaratan jabatan yang harus dipenuhi dipaparkan sebagai berikut:

Gambar 1.1 Struktur Organisasi Penuh PT. Bank Tabungan Negara

Sumber : PT. Bank Tabungan Negara (Persero), Tbk Cabang Bogor

1. Branch Manager

dan efisiensi cabang secara keseluruhan berlangsung baik sesuai dengan ketentuan. Adapun tugas Branch Manager diantaranya:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai dengan ketentuan yang berlaku dan potensi bisnis dalam ruang lingkup pekerjaannya.

b. Melakukan koordinasi pencapaian target kredit, dana, dan jasa termasuk evaluasi secara periodik.

c. Menggunakan dan mengelola anggaran promosi dalam rangka pencapaian target kredit, dana dan jasa.

d. Pembuatan laporan hasil pencapaian target kredit, dana, dan jasa e. Memberikan SQL kepada nasabah prima dana dan kredit.

f. Melakukan koordinasi pelaksanaan proses bisnis kredit konsumer di Kantor Cabang yang efektif sesuai dengan ketentuan yang berlaku.

g. Membina hubungan yang baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

h. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas kerjanya.

i. Melakukan proses administrasi dan pelaporan yang tertib di lingkup kerjanya sesuai dengan ketentuan yang berlaku.

j. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

Secretary memiliki tanggung jawab untuk mengelola segala aktivitas manajemen administrasi bank bagi kepentingan manajemen cabang, serta bertugas membantu manajemen dalam berkomunikasi dengan berbagai pihak intern dan ekstern cabang.

3. Consumer Deputy Branch Manager

Consumer Deputy Branch Manager memiliki tanggung jawab untuk mengkoordinasi pencapaian target bisnis segmen consumer melalui penggunaan anggaran dana segmen consumer serta melakukan monitoring dan report hasil target pencapaian. Consumer Deputy Branch Manager membawahi langsung tiga unit, diantaranya yaitu:

a. Mortgage & Consumer Lending Unit Head

Bertanggung jawab untuk mengkoordinasikan pencapaian target bisnis mortgage dan consumer lending melalui marketing dan proses kredit yang efektif dan efisien serta monitoring dan evaluasi hasil selling service. Mortgage & Consumer Lending Unit Head membawahi tiga unit, yaitu:

1) Consumer Loan Marketing

Bertanggung jawab untuk mencari nasabah prospek dan mengarahkannya ke bank untuk dapat diakuisisi.

2) Consumer Loan Service

Bertanggung jawab atas pelayanan kredit konsumer dan kualitas input data calon debitur kedalam database.

3) Consumer Loan Analsyt

b. Consumer Funding and Service Unit Head

Bertanggung jawab mengoptimalkan pengelolaan fungsi petugas marketing dan selling atas produk dana konsumer. Bagian ini membawahi dua unit yaitu:

1) Consumer Funding Marketing Officer

Bertanggung jawab melakukan dan mengelola fungsi dan petugas marketing dan selling atas produk dana konsumer (non kantor pos).

2) RM Bisniss Post/Post Alliance Staff

Bertanggung jawab melakukan dan mengelola fungsi dan petugas marketing dan selling atas produk dana dan layanan yang menggunakan jaringan kantor pos.

c. Customer Care Unit Head

Bertanggung jawab melalukan tugas fungsi supervise sebagai Customer Care Unit Head dan otorisasi sesuai batas kewenangannya. Customer Care Unit Head membawahi dua unit, yaitu:

1) Customer Service

Bertanggung jawab melakukan fungsi pelayanan sebagai petugas Customer Service, maintenance data nasabah, pemasteran data, dan maintenance pemindahbukuan (standing instruction).

2) Service Quality

Bertanggung jawab melalukan pengukuran dan peningkatan quality service level tehadap nasabah untuk outlet dibawah kantor cabang serta melakukan pelaporan quality service level kepada unit terkait di kantor pusat.

Bertanggung jawab mengkoordinasikan pencapaian target bisnis segmen komersial melalui pencapaian target dana segmen komersial dan mengelola proses kredit komersial yang efektif dan efisien, serta melakukan pelayanan terhadap nasabah prima. Bagian ini membawahi dua unit yaitu:

a. Housing and Commercial Lending Unit Head

Bertugas untuk mengkoordinasikan pencapaian target marketing dan realisasi bisnis commercial lending dengan menggunakan dan mengelola anggaran serta memberi laporan hasil pencapaian target. Bagian ini membawahi dua unit yaitu:

1) Relationship Management

Bertanggung jawab atas pencapaian target bisnis kredit komersial dengan melakukan pendekatan hubungan bisnis melalui nasabah/nasabah baru serta pelayanan kredit program kemitraan.

2) Commercial Loan Analyst

Bertanggung jawab atas penginputan data aplikasi kredit komersil pada database, penganalisaan kredit komersial, dan mendokumentasikan dokumen kredit sesuai proses administrasi.

b. Commercial Funding and Service Unit Head

Bertanggung jawab untuk mengoptimalkan pengelolaan fungsi petugas marketing dan selling atas produk dana komersial. Bagian ini membawahi dua unit, yaitu: 1) Government & Corporate Fund Marketing

2) Educational Institution & Other Funding Marketing

Bertugas untuk memberikan dukungan kantor cabang dalam pencapaian target bisnis sektor komersial melalui pengelolaan operasional bank yang efektif dan efisien serta pengelolaan control accounting sesuai dengan ketentuan yang berlaku. Bagian ini membawahi langsung tiga unit, yaitu:

a. Operation Unit Head

Bertanggung jawab atas supervise aktifitas – aktifitas pada fungsi Teller Service, fungsi Transaction Processing, fungsi Loan Administration dan fungsi General Branch Administration agar efektif dan efisien. Pada bagian ini membawahi empat unit, yaitu:

1) Teller Service Unit

Bertugas melakukan administrasi transaksi loket (tunai dan non tunai) percetakan laporan transaksi harian, penyortiran uang dan pelaksanaan pelayanan sesuai dengan standar pelayanan front liner.

2) Transaction Processing Unit

Bertugas melakukan proses kliring mulai dari persiapan, kliring penyerahan, kliring penerimaan, kliring tolakan, serta proses transaksi operasional non tunai, akurasi dan kebenaran administrasi pajak.

3) General Administration

Bertugas melakukan kegiatan yang berkaitan dengan sumber daya manusia, menjalankan aktivitas administrasi dan kesekretariatan, serta melakukan aktivitas yang berkaitan dengan penatausahaan logistik.

Bertugas melakukan proses aplikasi kredit, membuat memo pencairan kredit, administrasi kredit, memproses permohonan taksasi nilai agunan, serta melakukan kunjungan langsung (on the spot).

b. Accounting Control Unit

Bertugas melakukan supervise atas terselenggaranya fungsi general ledger, fungsi internal control, fungsi pelaporan intern & ekstern, fungsi penyusunan URAP dan RKAP, fungsi analisa pencapaian kinerja, dan fungsi filling.

c. Collection Branch Coordinator

Bertanggung jawab mengelola anggaran yang terkait dengan pembinaan, serta memastikan dan memeriksa akurasi laporan – laporan yang terkait dengan pembinaan dan penyelamatan kredit/pembiayaan di wilayah kerjanya, serta memastikan dan memeriksa akurasi laporan – laporan yang terkait dengan pembinaan dan penyelamatan kredit/pembiayaan di wilayah kerjanya. Collection Branch Coordinator membawahi tiga unit, yaitu:

1) Collection

Bertanggung jawab melakukan tagihan tunggakan melalui telepon agar melakukan pembayaran dan memberi surat jalan penagihan kepada field collection.

2) Skip Tracer Coordinator

Bertanggung jawab mengelola pembinaan lapangan yaitu membina debitur dan kolektabilitas 1 (satu) sampai dengan kolektabilitas 2 (dua).

3) Field Collection Team Leader

Bertanggung jawab melakukan penagihan tunggakan dengan cara on the spot ke nasabah atau debitur tertunggak.

PT. Bank Tabungan Negara (Persero), Tbk bergerak dalam bidang layanan jasa perbankan dimana dalam produksinya tidak menciptakan barang tetapi menjual produk dana, kredit dan jasa layanan kepada nasabah. Spesifikasi dari produk-produk tersebut adalah :

1. Produk Dana

a. Tabungan BTN Batara

Tabungan dengan berbagai kemudahan transaksi untuk menunjang aktivitas keuangan nasabah dimana penyetoran dapat dilakukan di seluruh kantor pos online, mendapat kartu debit ATM Visa digunakan untuk berbelanja dan pembayaran lainnya, berfasilitas joint account untuk rekening bersama keluarga dan auto transfer untuk transfer dana nasabah ke rekening bank lain atau Bank BTN.

b. Tabungan BTN Prima

Tabungan investasi dengan berbagai keuntungan untuk masa depan atau kehidupan yang lebih baik. Keuntungan yang diperoleh bonus bunga 1,5% p.a dari saldo apabila tidak ada penarikan selama dua bulan, memperoleh point reward, suku bunga counter relative lebih tinggi bersifat investasi.

c. Tabungan BTN Batara Payroll

Tabungan untuk pembayaran payroll karyawan dengan berbagai kemudahan transaksi yang penyetorannya dapat dilakukan diseluruh Kantor Pos Onlie (KLKK) dan fasilitas setor tunai menggunakan Cash Deposit Machine (CDM) di kantor cabang BTN.

d. Tabungan BTN Junior

untuk program kolektif untuk setiap pembukaan rekening baru dan penabungan kolektif lanjutan.

e. Tabungan BTN Juara

Tabungan untuk edukasi dan sesuai dengan kebutuhan generasi muda usia 12 s.d 23 tahun. Manfaatnya bebas biaya administrasi bulanan dan program kerja sama kolektif dengan pihak sekolah atau perguruan tinggi.

f. Tabungan BTN e’BATARAPOS

Tabungan Bank BTN yang diselenggarakan bekerja sama dengan PT. Pos Indonesia (Persero) melalui loket Kantor Pos online dan semua outlet Bank BTN yang telah ditentukan.

g. TabunganKu

Tabungan perorangan dengan persyaratan mudah dan ringan untuk menumbuhkan budaya menabung serta meningkatkan kesejahteraan rakyat.

h. Tabungan BTN Haji Reguler

Tabungan yang diperuntutkan kepada calon jemaah haji yang akan mempersiapkan ibadah haji dengan program penyelenggaraan haji regular dan bebas biaya administrasi bulanan.

i. Tabungan BTN Haji Plus

Tabungan yang khusus diperuntutkan kepada calon jemaah haji yang akan menjalankan ibadah haji dengan program penyelenggaraan Haji Khusus yang diselenggarakan oleh Kantor Kementrian Agama.

j. Tabungan BTN Batara Pensiunan

k. Tabungan Simpanan Pelajar (SimPel)

Tabungan SimPel/SimPel iB adalah tabungan untuk siswa yang diterbitkan secara nasional oleh bank-bank di Indonesia, dengan persyaratan mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini.

l. Tabungan BTN Perumahan

Tabungan BTN Perumahan merupakan produk tabungan dalam rangka membantu lebih banyak masyarakat di Indonesia untuk menabung dengan tujuan membeli rumah, khususnya rumah pertama. Dimana nasabah secara rutin melakukan setoran wajib perbulan dalam rangka menyiapkan rencana mempunyai rumah impian atau untuk mendapatkan uang muka rumah. Jika uang muka telah mencukupi untuk membayar lunas pembelian rumah atau uang muka , nasabah dapat mengajukan KPR ke Kantor Cabang manapun di Indonesia dengan terlebih dahulu melengkapi dokumen persyaratan KPR.

m. Giro BTN & Giro Valas BTN

Produk simpanan dalam denominasi rupiah/US Dollar dengan fleksibilitas tinggi yang penarikannya daapat dilakukan setiap saat dengan menggunakan Cek/BG atau media lainnya.

n. Deposito BTN & Deposito BTN Valas

Produk simpanan berjangka dalam mata uang rupiah/US Dollar dengan jangka waktu 1,3,6,12 dan 24 bulan dan dapat dijadikan sebagai jaminan kredit khususnya kredit swadana.

a. KPR BTN Subsidi

Fasilitas kredit kepemilikan rumah program kerjasama dengan Kementrian Perumahan Rakyat dengan suku bunga rendah serta cicilan ringan dan tetap sepanjang waktu kredit, terdiri atas KPR Sejahtera Tapak untuk pembelian rumah tapak dan KPR Sejahtera Susun untuk pembelian rumah susun.

b. KPR BTN Platinum

Fasilitas kepemilikan rumah dari Bank BTN untuk keperluan pembelian rumah dari developer maupan non developer, baik untuk pembelian rumah baru atau second, pembelian rumah belum jadi (indent) maupun take over kredit dari bank lain.

c. Kredit Pemilikan Apartemen BTN

Fasilitas kredit pemilikan apartemen dari Bank BTN untuk keperluan pembelian apartemen, baik untuk pembelian baru atau second, pembelian apartemen belum jadi (indent) dan take over kredit dari bank lain.

d. PUMP-Kerjasama Bank

Fasilitas peminjaman uang muka perumahan kerjasama dengan Bank Tabungan Negara dengan BPJS Ketenagakerjaan yang diperuntutkan bagi seluruh peserta Program Jaminan Sosial yang mengajukan KPR BTN Sejahtera FLPP.

e. Kredit Ruko BTN

fasilitas kredit untuk membeli unit rumah toko (ruko), rumah, usaha, rumah kantor, maupun kios dengan suku rumah bersaing, nilai kredit bebas, dan perlindungan asuransi jiwa dan asuransi kebakaran.

Fasilitas kredit multiguna yang dapat digunakan untuk renovasi rumah, pembelian isi rumah, biaya pendidikan dan kebutuhan lainnya dengan cara mengagunkan rumah, apartemen atau toko.

g. Kredit Bangun Rumah BTN

Fasilitas kredit untuk membangun rumah idaman diatas lahan milik sendiri dengan batas maksimal pemberian kreditnya sampai dengan 10 tahun, tipe rumah sesuai keinginan, suku bunga bersaing, dan mendapat perlindungan asuransi jiwa dan asuransi kebakaran.

h.Kredit Swadana BTN

Fasilitas kredit yang ditujukan bagi karyawan perusahaan atau instansi guna memebuhi kebutuhannya tanpa agunan, cukup dengan memanfaatkan SK pegawai pemohon.

i. Kredit Ringan BTN

Fasilitas kredit yang ditujukan kredit untuk karyawan perusahaan/instansi tanpa agunan cukup dengan mengajukan SK pegawai Anda.

j. Kredit Ringan Pensiunan BTN

Fasilitas kredit yang ditujukan bagi para pensiunan PNS, TNI, POLRI, maupun janda ataupun dudanya yang memanfaatkan pensiunannya yang dibayarkan melalui rekening di Bank Tabungan Negara.

k. PRR-KB BTN Jamsostek

Fasilitas kredit bagi peserta Jamsostek kesulitas keuangan untuk pengembangan atau renovasi rumah.

Fasilitas pinjaman uang muka untuk pembelian rumah, yang ditujukan bagi PNS golongan I, II, III, dan IV dengan masa kerja minimal 5 tahun dengan syarat belum pernah memiliki rumah/menerima pelayanan TEPERUM – PNS.

m. Kredit Konstruksi BTN (KYG)

Fasilitas yang diberikan oleh Bank BTN dalam bentuk kredit modal kerja kepada developer untuk membantu modal kerja pembiayaan pembangunan proyek perumahan mulai dari biaya pembangunan konstruksi rumah sampai dengan finishing dan biaya prasarana dan sarana.

n. Kredit Pemilikan Lahan (KPL) BTN

Fasilitas kredit yang diperuntukkan untuk pembelian lahan untuk perumahan sederhana/bersubsidi. Jangka waktu kredit ini sesuai dengan jangka waktu KYG dengan maksimal kredit 50 % dari total pembelian lahan untuk rumah sangat sederhana.

o. KMK BTN Kontraktor

Kredit Modal Kerja yang diberikan oleh Bank BTN kepada kontraktor atau pemborong untuk membantu modal kerja didalam menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

p. Kredit Modal Kerja (KMK)

Pembiayaan usaha industri perdagangan dan jasa atau yang berhubungan dengan pengadaan maupun proses produksi sampai dengan barang tersebut dijual.

q. Kredit Investasi BTN

r. KUR BTN

Kredit modal kerja atau investasi kepada debitur yang bergerak dalam bidang usaha yang menurut skala berstatus sebagai usaha mikro, kecil, dan menengah guna pembiayaan usaha produktif seperti dalam bidang industri, dagang dan jasa.

s. Kredit Linkage

Kredit yang diperuntukkan kepada koperasi atau BPR untuk diteruspinjamkan ke anggota atau nasabah dengan jangka waktu maksimal 60 bulan dan maksimal kredit sesuai Batasan Wewenang Memutus Kredit (BWMK).

t. Kredit Usaha Kecil (KUMK) BTN

Fasilitas kredit yang diperuntukkan untuk pembiayaan modal kerja atau investasi sektor usaha kecil, mikro dan menengah.

3. Jasa dan Layanan a. Kartu Debit BTN

Kartu ATM BTN berfungsi sebagai kartu debet yang mempermudah transaksi dalam melakukan pembayaran transaksi dan keperluan belanja yang memiliki logo visa diseluruh dunia dengan mudah, aman, dan cepat.

b. Kartu Kredit BTN

Produk jasa yang disediakan untuk mempermudah transaksi yang dilakukan nasabah dalam bentuk non tunai.

c. Cash Management System BTN (CMS)

Layanan bagi nasabah untuk melakukan swakelola transaksi perbankan melalui koneksi internet.

Layanan perbankan bagi nasabah perorangan bank BTN untuk dapat memperoleh informasi keuangan dan melakukan swakelola transaksi perbankan melalui media internet.

e. iMobile BTN

Aplikasi perbankan bagi nasabah peroranganuntuk kenyamanan dalam melakukan transaksi finansial (non tunai) dan non finansial secara automatic debet.

f. BTN Payroll

Jasa layanan berupa transaksi pembayaran gaji karyawan secara online real time pada saat tanggal efektif gaji. Dengan memiliki beberapa manfaat seperti keamanan terjaga, mudah digunakan, dan akurat.

g. Edu Payment BTN (SPP Online BTN)

Jasa layanan bagi lembaga pendidikan berupa penerimaan setoran biaya pendidikan dan biaya lainnya dengan penyelenggaraan pendidikan secara Online Real Time h. Program Pengembangan Operasional Lembaga (PPO Lembaga)

Fasilitas yang diberikan oleh Bank BTN kepada lembaga yang telah melakukan kerjasama pengelolaan dana operasionalnya untuk mempermudah aktivitas operasional lembaga dan mendukung kelancaran operasional nasabah yang dinilainya dihitung seperti tambahan jasa giro.

l. Payment System

Layanan pembayaran tagihan gas rumah tangga, pajak daerah,SPBU dan lainnya atas pembelian produk pertamina, tagihan PDAM, dan rumah sakit yang dilakukan secara online melalui outlet/delivery channel Bank BTN

Fasilitas jasa pelayanan Bank BTN untuk pengiriman uang dalam bentuk rupiah maupun mata uang asing menggunakan RTGS (Real Time Grass Settlement) Bank Indonesia untuk pengiriman uang secara online, media elektronik (SWIFT) untuk pengiriman uang ke luar negeri yang didukung oleh bank korespondesi diseluruh dunia, dan dilayani diseluruh outlet Bank BTN dan kantor cabang devisa untuk pengiriman uang ke luar negeri.

k. Safe Deposit Box

Sarana penyimpanan barang/surat-surat berharga yang aman dan terjaga dari resiko kebakaran, kejahatan dan berencana alam sebagainya.

l. Bank Garansi

Pernyataan yang dikeluarkan oleh bank atas pemintaan nasabah untuk menjamin resiko tertentu yang timbul apabila nasabah tidak dapat menjalankan kewajibannya dengan baik kepada pihakyang menerima jaminan.

m. Payment Point

Fasilitas layanan bagi nasabah untuk memudahkan dalam membayar tagihan rutin.

2.2 Landasan Teori

2.2.1 Kredit Bermasalah

Kredit merupakan pangkal kegiatan penjaminan kredit. Berdasarkan Pasal 1 butir 11 UU No. 10 Tahun 1998 tentang Perbankan:

“ Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikannya (Sudharjono,2011) sebagaimana dimaksud juga Rivai (2013:398) kredit bermasalah adalah kredit di mana terjadi cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan, atau ada potensi kerugian di perusahaan debitur sehingga memiliki kemungkinan timbulnya risiko di kemudian hari bagi bank dalam arti luas.

2.2.1.1 Penggolongan Kualitas Kredit

Kredit bank menurut kualitasnya Rivai (2013:37-43) pada hakikatnya didasarkan atas resiko kemungkinan menurut bank terhadap kondisi dan kepatuhan debitur dalam memenuhi kewajiban-kewajiban untuk membayar bunga, mengangsur serta melunasi pinjamannya kepada bank. Dengan dasar tersebut kualitas kredit ditetapkan berdasarkan klasifikasi kolektabilitas. Berdasarkan SK DIR.BI No.30/267/Kep.Dir/1998 tentang kolektabilitas atau kualitas kredit diperinci sebagai berikut:

1. Kredit Lancar (Pass)

Kredit digolongkan lancar apabila memenuhi kriteria di antaranya: a. pembayaran angsuran pokok dan/atau bunga tepat waktu; dan b. memiliki mutasi rekening yang aktif; atau

c. bagian dari kredit yang dijamin dengan agunan tunai (cash collateral). 2. Dalam Perhatian Khusus (Special Mention)

a. terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui sembilan puluh hari; atau

b. kadang-kadang terjadi cerukan c. mutasi rekening relative aktif; atau

d. jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau e. didukung oleh pinjaman baru.

3. Kurang Lancar (Substandard)

Kredit yang digolongkan ke dalam kredit kurang lancar apabila memenuhi kriteria antara lain:

a. terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui sembilan puluh hari; atau

b. sering terjadi cerukan; atau

c. frekuensi mulai rekening rendah; atau

d. terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari; atau

e. terdapat indikasi masalah keuangan yang dihadapi debitur; atau f. dokumentasi pinjaman yang lemah.

4. Diragukan ( Doubtful)

Kredit yang digolongkan kedalam kredit diragukan apabila memenuhi kriteria antara lain:

b. terjadi cerukan yang bersifat permanen atau c. terjadi wanprestasi lebih dari 180 hari; atau d. terjadi kapitalisasi bunga; atau

e. dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet (Loss)

Kredit yang digolongkan ke dalam kredit macet apabila memenuhi kriteria diantaranya:

a. terdapat tunggakan angsuran pokok dan/atau bungaa yang telah melampaui 270 hari; atau

b. kerugian operasional ditutup dengan pinjaman baru atau

c. dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan dalam bentuk wajar.

2.2.1.2 Faktor Penyebab Kredit Bermasalah

2.2.1.3 Penyelamatan dan Penyelesaian Kredit Bermasalah

Berbagai usaha dilakukan bank untuk mengurangi dampak kredit bermasalah pada kelangsungan kegiatan perbankannya seperti melakukan penyelamatan dan penyelesaian kredit dimana menurut Rivai (2013:403), penyelamatan kredit adalah upaya yang dilakukan dalam pengelolaan kredit bermasalah yang masih mempunyai prospek di dalam usahanya. Sedangkan penyelesaian kredit adalah upaya yang dilakukan bank untuk menyelesaikan kredit bermasalah yang tidak mempunyai prospek setelah usaha-usaha penyelematan kredit tidak mungkin dilakukan.

Kuncoro dan Suhardjono (2011:430) merangkum rangkaian penyelamatan kredit dilakukan dengan cara 3 R yaitu:

Pertama, rescheduling adalah perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktunya meliputi: (1) perubahan grace period, (2) perubahan jadwal pembayaran, (3) perubahan jangka waktu, (4) dan perubahan jumlah angsuran.

Kedua, reconditioning adalah perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, dan atau persyaratan lainnya, sepanjang tidak menyangkut maksimum saldo kredit yang meliputi rescheduling dan atau: (1) perubahan tingkat suku bunga atau denda, (2) perubahan cara perhitungan suku bunga, (3) keringanan bunga/denda, (4) perubahan kepemilikan, (5) perubahan penggantian nama atau status perusahaan, (6) penggantian nasabah/novasi, (7) penggantian agunan.

perubahan jenis fasilitas kredit termaksuk konversi pinjaman dalam valuta asing atau sebaliknya, (5) konversi seluruh atau sebagian kredit menjadi penyertaan dalam perusahaan.

Apabila usaha penyelamatan dengan 3 R tidak berhasil dilakukan maka akan diberlakukan upaya penyelesaian agar bank tidak mengalami kerugian dengan cara : Pertama secara damai, dengan pertimbangan (a) pemberian keringanan bunga untuk kredit kolektabilitas diragukan atau macet dengan pembayaran lunas ataupun angsuran, (b) penjualan agunan di bawah tangan, (c) penjualan sebagian atau seluruh harta kekayaan debitur atau barang agunan. Kedua secara hukum, dengan cara: (a) penyelesaian kredit melalui pengadilan negeri, (b) penyerahan kredit macet kepada BUPLN/PUPN, (c) penyerahan kredit macet melalui kejaksaan, (d) penyelesaian kredit dengan pengajuan klaim pada asuransi kredit atau penjaminan kredit.

2.2.2 Penjaminan Kredit

Berdasarkan Peraturan Presiden No. 2 Tahun 2008 tentang Lembaga Penjaminan, bahwa yang dimaksud dengan penjaminan adalah :

“Kegiatan pemberian jaminan atas pemenuhan kewajiban finansial penerima kredit dan/atau pembiayaan berdasarkan prinsip syariah”.

Menurut Pasal 1 ayat 2 Peraturan Menteri Negara dan Koperasi (Permenkop) No.2 Tahun 2008, menyebutkan bahwa:

“Penjaminan Kredit dan Pembiayaan adalah perjanjian tambahan yang dibuat oleh perusahaan penjamin dengan penerima jaminan yang memberikan kewajiban kepada perusahaan penjamin untuk membayar ganti rugi kepada penerima jaminan apabila KUKM Terjamin tidak dapat melunasi kewajibannya”.

atau pembiayaan atau fasilitas lain yang disalurkan kepada debitur akibat tidak dipenuhinya syarat agunan sebagaimana yang ditetapkan oleh kreditor.

2.2.2.1 Pihak – Pihak Dalam Penjaminan Kredit

Dalam sebuah kegiatan penjaminan kredit, Yasabari (2007:17-18) menyebutkan bahwa terdapat 3 pihak yang terlibat dan berperan aktif sesuai dengan tanggung jawab dan fungsi masing-masing. Para pihak tersebut adalah :

a. Penjamin atau pemberi jaminan adalah perorangan atau lembaga yang memberikan jasa penjaminan bagi kredit atau pembiayaan dan bertanggung jawab untuk memberikan ganti rugi kepada penerima jaminan akibat kegagalan debitor atau terjamin dalam memenuhi kewajibannya sebagaimana diperjanjikan dalam perjanjian kredit/pembiayaan.

b. Penerima jaminan adalah kreditor, baik bank maupun bukan bank, yang memberikan fasilitas kredit atau pembiayaan kepada debitor atau terjamin, baik kredit uang maupun bukan uang maupun kredit bukan uang atau kredit barang. c. Terjamin adalah badan usaha atau perorangan yang menerima kredit dari penerima jaminan. Dalam dunia perkreditan, terjamin ini dikenal dengan debitor yang umumnya adalah perorangan yang menjalankan suatu produktif atau pelaku usaha mikro, kecil, menengah maupun koperasi (ukmk) termaksuk juga didalamnya perorangan anggota koperasi dan bukan anggota koperasi.

Dengan adanya keterlibatan aktif tiga pihak dalam penjaminan kredit, maka dalam menjalankan fungsinya penjamin kredit menerima permintaan penjaminan baik dari yang terjamin yang bersangkutan maupun dari penerima jaminan atau pihak yang menyediakan fasilitas kredit.

Dalam kegiatan penjaminan kredit berdasarkan fungsinya Yasabari (2007:19-22) menyatakan bahwa prinsip – prinsip atau pokok penjaminan kredit adalah prinsip kelayakan usaha, prinsip pelengkap perkreditan, prinsip pengganti agunan, prinsip pengambialihan sementara risiko kredit macet, prinsip piutang subrogasi, prinsip keterlibatan tiga pihak, dan prinsip kerjasama pengendalian kredit.

a. Prinsip Kelayakan Usaha

Kelayakan usaha adalah hak penilaian dari dua pihak yaitu penjamin dan penerima jaminan untuk menilai bahwa usaha atau proyek yang diajukan penjaminannya adalah layak untuk dijaminkan, tidak hanya menilai kinerja dan prospek usaha tetapi juga terhadap karakter atau personality. Jika dalam hal satu pihak menilai bahwa usaha calon penerima kredit adalah tidak layak, maka penjaminan kredit gagal atau tidak terlaksana dengan melakukan penolakan atas permohonan penjaminan.

b. Prinsip Pelengkap Perkreditan

Dalam prinsip ini sifat perjanjian penjaminan kredit dikonstruksikan sebagai perjanjian ikutan (accesoir) merupakan perjanjian yang dikaitkan dengan perjanjian pokok yang berupa perjanjian kredit. Prinsip sebagai pelengkap melakat pada layak atau tidaknya kredit atau pembiayaan untuk debitur dan untuk kreditur sebagai sarana untuk pemenuhan teknis perkreditan atau teknis perbankan.

c. Prinsip Pengganti Agunan

Prinsip pengganti agunan dalam penjaminan kredit memberikan manfaat untuk debitor maupun kreditor, terutama agunan yang disediakan calon terjamin belum mencukupi menurut kreditor atau penerima jaminan.

Prinsip pengambilalihan sementara risiko kredit macet terjadi apabila kredit yang dijamin mengalami kemacetan atau tidak dapat dilunasi sesuai dengan jangka waktu sebagaimana diperjanjikan, maka pihak penjamin akan menyelesaikan sisa kredit yang dijamin dengan membayarkan sejumlah kewajiban sisa kredit atau kerugian kreditur sehingga penerima jaminan terhindar dari munculnya kredit atau pembiayaan yang mempunyai bad performance atau Non Performing Loan (NPL). e. Prinsip Piutang Subrogasi

Sebagai konsekuensi prinsip pengambilalihan sementara risiko kredit macet (pembayaran klaim), pelunasan sisa kredit yang macet dilakukan oleh pihak terjamin dengan cara mengangsur secara berkala dan/atau dengan cara menjual atau mencairkan agunan tambahan lainnya disebut piutang subrogasi.

f. Prinsip Keterlibatan Pihak Ketiga

Penjaminan kredit adalah suatu perikatan penunjang perkreditan yang melibatkan tiga pihak yaitu penjamin, penerima jaminan, dan terjamin. Skema penjaminan kredit yang melengkapi perkreditan, berkonsekuensi terhadap keterlibatan ketiga pihak dalam penjaminan kredit.

g. Prinsip Kerja sama Pengendalian Kredit

Dengan perikatan perjaminan kredit, kegiatan pengawasan kredit yang dilakukan oleh kreditor melakukan share peran terhadap pihak ketiga yaitu penjamin untuk melaksanakan fungsi pengendalian atau pengawasan kredit dalam menentukan tindakan preventif dalam upaya-upaya penyelamatan kredit.

2.2.3 Lembaga Penjaminan Kredit

pembiayaan untuk membantu usaha mikro dan kecil memperoleh kredit atau pembiayaan dari bank. Mekanisme penjaminan kredit oleh lembaga penjaminan kredit merupakan pengembangan dari perjanjian penanggungan (borgtocht) sebagaimana diatur dalam Buku III KUHPerdata dari Pasal 1820 hingga Pasal 1850 yang dalam praktik berkembang jenis-jenis perjanjian penanggungan oleh perusahaan (corporate guarantee).

Menurut Pasal 1 ayat 6 Peraturan Menteri Negara dan Koperasi (Permenkop) No.2 Tahun 2008, menyebutkan bahwa:

“Perusahaan Penjamin adalah badan usaha berbadan hukum yang bergerak dalam bidang jasa keuangan yang kegiatan usahanya melakukan usaha penjaminan kepada KUKM Terjamin yang melakukan kerja sama dengan Kementrian Koperasi dan Usaha Kecil dan Menengah”.

Lembaga Penjaminan Kredit dapat memberikan kemanfaatan yang optimal bagi masyarakat dan perekonomian negara, karena lembaga penjaminan kredit merupakan bentuk dukungan pemerintah dalam mendukung pertumbuhan para pelaku usaha tersebut dan pembangunan ekonomi, (Yasabari 2007:79).

2.2.3.1 Peran Lembaga Penjaminan Kredit

Memberikan manfaat bagi perekonomian negara khususnya masyarakat, Yasabari (2007:86) menjabarkan peranan lembaga penjaminan kredit secara keseluruhan yaitu:

a. Menggantikan fungsi agunan kredit (collateral substitution)

sampai dengan kisaran 70% – 80% dari nilai kredit atau mengantisipasi 70% – 80% dari resiko kredit.

b. Meningkatkan akses kepada pembiayaan

Peran sebuah LPK prinsipnya dapat memperkecil kekhawatiran perbankan atas beberapa kekurangan UKMK sebagai target pembiayaan kredit, karena UMKM memiliki berbagai keterbatasan sehingga bagi lembaga keuangan sektor ini perlu dicermati sebelum diberikan fasilitas pembiayaan. Beberapa alasan tersebut antara lain : (1) pada umumnya UKMK tidak memiliki catatan keuangan usaha (financial record), (2) biaya-biaya yang diperlukan untuk mengucurkan kredit kepada UKMK, (3) problem asymmetric information atau informasi yang tidak sama antara pelaku UKMK dan bank atau calon pemberi kredit terhadap kemampuan dan kemauan pengembalian kredit.

c. Meningkatkan fungsi intermediasi lembaga keuangan

Peran LPK melalui fungsi utama penjaminan kredit sebagai pengganti agunan kredit (collateral substitution), mengacu pada prinsip penjaminan kredit adalah suatu sistem yang memungkinkan perbankan tetap melakukan operasional usahanya yakni menyalurkan kredit untuk menghasilkan laba dan mendukung kegiatan perekonomian.

d. Menurunkan risiko kredit

mendapatkan pelunasan lebih cepat dibanding menlikuidasi agunan kredit ketika mengalami default atau kredit macet.

e. Menjadi pendukung pelaksanaan kebijakan pemerintah

Peran LPK melalui penjaminan kredit dari sudut pandang ekonomi merupakan bentuk subsidi yang diberikan pemerintah tanpa adanya suatu distorsi. LPK di suatu negara merupakan media untuk mengimplementasikan kebijakan pemerintah negara tersebut pada sektor-sektor prioritas dan juga untuk mengarahkan arus investasi pada industri-industri khusus.Setiap kebijakan pemerintah dimaksudkan untuk mendukung kepentingan pembangunan ekonomi secara pasti melibatkan perbankan dan lembaga keuangan untuk mendukung pendanaan kebijakan tersebut.

2.2.3.2 Lembaga Penjaminan Kredit Perum Jamkrindo

Perum Jaminan Kredit Indonesia (Jamkrindo) merupakan kelanjutan dari Perum Sarana Pengembangan Usaha (Perum SPU) yang didirikan dengan PP No.95 Tahun 2000 untuk menggantikan dan melanjutkan tugas dan wewenang Perum Pengembangan Keuangan dan Koperasi (Perum PKK) sebagaimana telah didirikan oleh Pemerintah berdasarkan PP No.51 Tahun 1981 dan selanjutnya melalui PP. No.27 Tahun 1985.

disingkat menjadi Perum Jamkrindo. Perubahan ini untuk lebih memfokuskan kegiatan usaha perusahaan pada sektor penjaminan kredit bagi pengembangan Usaha Mikro, Kecil dan Menengah serta Koperasi agar mampu berperan serta efektif dalam menunjang struktur perekonomian nasional yang tangguh, sehat, efisien yang merupakan salah satu kebijaksanaan pembangunan nasional.

Menitikberatkan pada pengambilan risiko kegagalan usaha mikro dan kecil sebagai pihak terjamin sehingga kewajiban Usaha Mikro, Kecil dan Menengah, dan Koperasi kepada kreditur sebagai Penerima Jaminan dapat diselesaikan sesuai dengan jadwal yang diperjanjikan. Peran sebagai penjamin dilakukan dengan membayar sejumlah kewajiban Usaha Mikro, Kecil dan Menengah, dan Koperasi kepada kreditur dan selanjutnya pemenuhan kewajiban tersebut menjadi piutang subrogasi Perum Jamkrindo kepada Usaha Mikro, Kecil dan Menengah, dan Koperasi yang akan ditagih kembali, baik secara bersama antara kreditur dan Perum Jamkrindo maupun diri sendiri.

Penjaminan yang diberikan Perum Jamkrindo adalah: (1) Penjaminan Kredit Komersial, (2) Penjaminan Kredit Multi Guna, (3) Penjaminan Kredit Agribisnis, (4) Penjaminan Kredit Mikro (5) Penjaminan Kredit Konstruksi, (6) Penjaminan Kredit BPR, (7) Penjaminan Kredit Distribusi, (8) Penjaminan Pembiayaan Syariah dan (9) Penjaminan Kontra Garansi.

2.2.4 Klaim

menjadi hak. Sedangkan menurut Kamus Bahasa Indonesia Kontemporer, klaim adalah tuntutan pengakuan bahwa seseorang berhak memiliki atas sesuatu.

Menurut Iskandar (2013:273), klaim adalah suatu tuntutan ganti rugi dari tertanggung terhadap penanggung (asuradur) apabila terjadi sesuatu accident atau barang atau objek pertanggungan. Jadi klaim adalah suatu tuntutan ganti rugi daripada seseorang yang memiliki hak atau disebut tertanggung yang dibayarkan oleh seseorang yang memiliki kewajiban atau disebut penanggung karena telah terjadinya kerugian atas barang atau objek yang dipertanggungkan.

2.2.4.1 Jenis Klaim

Rivai (2013:393) menyatakan bahwa jenis klaim ada dua macam yaitu : a. Klaim Total Loss adalah klaim secara keseluruhan sebesar jumlah nilai pertanggungannya. Apabila pertanggungan diasuransikan diatas harga atau over insurance, ganti rugi dibayar sesuai harga pasar sehingga kerugian yang akan diganti lebih kecil dari harga yang tercantum dalam polis. Apabila objek pertanggungan diasuransikan dibawah harga atau under insurance, maka klaim akan dibayarkan sejumlah harga yang tercantum dalam polis.

b. Klaim Partial Loss adalah klaim kerugian yang sebagian atau klaim yang jumlahnya lebih kecil dari nilai pertanggungan. Apabila objek pertanggungan diasuransikan di atas harga atau over insurance, ganti rugi dibayar sesuai kerugian yang diderita.

2.3 Pembahasan

2.3.1 Faktor penyebab terjadinya klaim

dengan waktu yang telah diperjanjikan. Dalam kenyataannya selalu ada nasabah yang tidak dapat mengembalikan kredit kepada bank sesuai perjanjian yang telah disepakatinya atau wanprestasi atau ingkar janji. Akibat nasabah yang tidak dapat membayar lunas utangnya, maka akan teranalisa perjalanan kredit menjadi terhenti atau bermasalah.

Faktor penyebab terjadinya klaim pada kredit UMKM di Bank BTN sebagian didominasi oleh pengelolaan usaha tidak berjalan baik sehingga terjadi penurunan penjualan, penyalahgunaan kredit yang digunakan tidak sesuai untuk pengadaan modal kerja dan investasi usaha, tingkat suku bunga pinjaman meningkat tajam dan adanya kredit fiktif dan pinjam nama. Beberapa penyebab tersebut mengakibatkan debitur menunggak angsuran kredit sehingga mengalami kekurangan modal sampai pada penutupan usaha atau pailit dan menurunkan tingkat kolektabilitas seorang debitur atau blacklist.

kekurangan pelunasan kredit macet debitur sehingga diperlukan penanganan tambahan dengan mengajukan klaim terhadap Perum Jamkrindo sebagai lembaga penjaminan kredit yang ditunjuk sebagai pengambilalih risiko kerugian yang dialami Bank BTN sebagai penerima jaminan yang diakibatkan oleh debitur sebagai terjamin atas kredit macet.

2.3.2 Risiko Kerugian Penjaminan

Risiko dalam pelaksanaan penjaminan kredit dapat diartikan sebagai suatu keadaan ketidakpastian dimana jika terjadi suatu keadaan yang tidak dikehendaki dapat menimbulkan suatu kerugian. Risiko yang dialami bank dalam pemberian kredit adalah kredit macet, dalam hal ini LPK atau Lembaga Penjaminan Kredit berfungsi sebagai pengambilalih sementara risiko tersebut. Penjamin (Jamkrindo) wajib memberikan penggantian kerugian kepada sebagaimana tertuang dalam perjanjian kerjasama dalam hal resiko kerugian yang diderita debitur atau terjamin.

Gambar 2.1 Tingkat Kolektabilitas Kredit

Sumber :Bank BTN, diolah,2016

1. Debitur tidak dapat melunasi kredit pada saat fasilitas kredit yang bersangkutan jatuh tempo atau telah memenuhi persyaratan kolektabilitas 4 (diragukan) sesuai dengan ketentuan Bank Indonesia.

kolektabilitas 4 (diragukan) yang terakhir sepanjang masih dalam jangka waktu pertanggungan kredit.

3. Debitur dinyatakan dalam keadaan insolvent (tidak mampu melaksanakan kewajibannya) dengan syarat harus memenuhi salah satu hal-hal berikut ;

a. Debitur dinyatakan pailit oleh Pengadilan yang berwenang.

b. Debitur dikenakan likuidasi berdasarkan keputusan tetap Pengadilan/pihak yang berwenang.

c. Debitur tertanggung sepanjang bukan Badan Hukum,berada dibawah pengampuan. Yasabari (2007:14) mengemukakan bahwa, dalam praktik penjaminan kredit dibeberapa negara, besaran penjaminan kredit maksimal berkisar antara 70%-80% dari pokok atau plafond kredit disetujui. Kerugian yang ditanggung penjamin dari terjamin adalah sebesar angsuran pokok, bunga serta denda penerima jaminan atau debitur.

Penjamin tidak menanggung resiko kerugian dalam hal kerugian disebabkan oleh hal-hal berikut yang secara langsung berakibat pada usaha debitur sehingga tidak dapat melunasi kewajiban kredit :

1. Bencana alam (force majeur) nasional seperti banjir, gunung meletus, tanah longsor, gempa bumi atau wabah penyakit menular pada hewan atau manusia berkuku/unggas, yang menimpa debitur yang ditetapkan oleh Pemerintah.

2. Reaksi nuklir, sentuhan radioaktif, radiasi, dan reaksi inti atom yang langsung dan mengakibatkan kegagalan usaha debitur tertanggung untuk melunasi kredit tanpa memandang bagaimana dan dimana terjadinya.

4. Huru-hara yang berkaitan dengan gerakan atau kerusuhan politik yang secara langsung mengakibatkan kegagalan debitur untuk melunasi kredit.

5. Tindakan hukum yang dilakukan oleh Pemerintah Republik Indonesia terhadap debitur dan atau bank yang mengakibatkan debitur wanprestasi.

2.3.3 Prosedur Klaim Terhadap Lembaga Penjaminan Kredit

Sebelum tata cara pengajuan klaim dilakukan, kantor cabang bank melakukan pemenuhan syarat-syarat pengajuan klaim dalam perjanjian kerjasama dengan kantor cabang perusahaan dengan terlebih dahulu menentukan debitur yang memenuhi kriteria dalam hak klaimnya ketika :

1. Perjanjian Kredit jatuh tempo dan debitur tidak melunasi kewajiban pengembalian kredit.

2. Kredit dikategorikan kolektabilitas 4 atau diragukan sebagaimana ketentuan Bank Indonesia.

3. Debitur dinyatakan insolvent (pailit atau likuidasi atau dibawah pengampuan) oleh pihak berwenang.

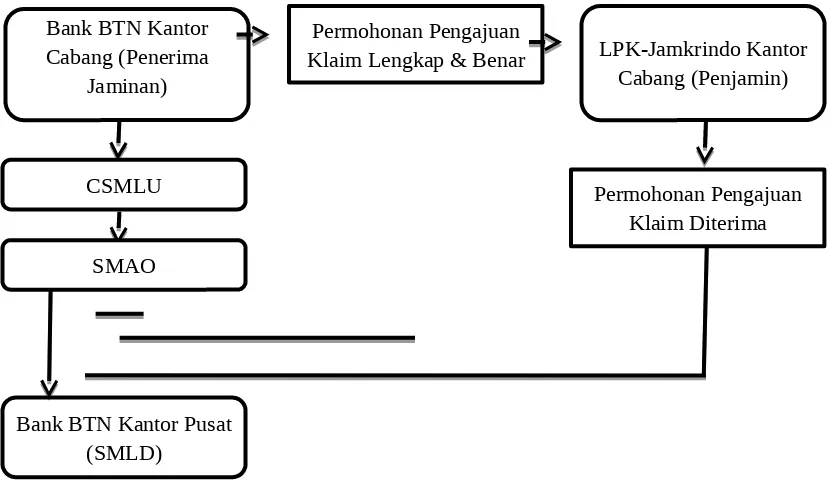

Gambar 2.2 Tahapan Berkas Klaim Antar Bank BTN

Sumber: Bank BTN, diolah,2016.

Gambar 2.2 akan menjelaskan bahwa kantor cabang akan melakukan koordinasi dengan kantor cabang pembantu untuk memenuhi berkas persayaratan.

KCP Warung Jambu KCP Tajur KCP Cimanggu

Berkas Persyaratan Pengajuan Klaim

1. Beberapa Kantor Cabang Pembantu Bank BTN yang berada di area wilayah Kantor Cabang Bogor membuat list debitur klaim yang akan diajukan permohonan klaimnya.

2. Kantor Cabang Pembantu mengirimkan berkas persyaratan pengajuan klaim kepada Kantor Cabang melalui fax atau email untuk diajukan permohonannya secara kolektif.

3. Lalu Kantor Cabang akan membuat berkas tambahan seperti Surat Pengajuan Permohonan Klaim dan Berita Acara Klaim yang terdiri dari laporan terjamin menunggak, laporan kolektabilitas kredit, dan surat permintaan pencairan penjaminan. Kantor Cabang akan membuat berkas-berkas tersebut kedalam map dengan lembar checklist yang mencantumkan nama-nama berkas persyaratan klaim. Selanjutnya Kantor Cabang akan mengajukan permohonan klaim kepada lembaga penjamin kredit yang bekerjasama dengan Bank BTN yaitu Perum Jamkrindo.

Apabila salah satu kriteria tersebut dipenuhi maka bank berhak melakukan pengajuan klaim penjaminan kredit kepada kantor cabang perusahaan penjamin. Sebelum mengajukan surat klaim, penerima jaminan berkewajiban melakukan upaya penyelematan atau penagihan atas kredit sesuai dengan ketentuan yang berlaku pada penerima jaminan.

Keterangan Penjelasan

1. Pengajuan klaim dilaksanakan oleh Bank BTN Kantor Cabang (Penerima Jaminan) dilaksanakan secara kolektif oleh petugas bank (Small and Medium Account Officer atau SMAO) di bagian CSMLU (Commercial Small and Medium Lending Unit) dengan menggunakan Surat Permohonan Pengajuan Klaim paling lambat 180 (seratus delapan puluh) hari kalender sejak timbulnya hak klaim kepada Jamkrindo Kantor Cabang Pelaksana. Surat Permohonan Pengajuan Klaim dilampirkan dengan :

a) Copy polis pertanggungan (Sertifikat Penjaminan) dalam hal debitur tertangggung diajukan secara kolektif, atau dalam hal debitur terjamin diajukan secara individu maka menyampaikan asli polis pertanggungan. b) Berita Acara Klaim yang memuat perhitungan jumlah tunggakan kewajiban

kredit yang ditandatangani oleh penerima jaminan namun tidak ditandatangani oleh terjamin untuk menghindari terjadinya moral hazard. c) Copy rekening koran kredit terjamin selama 6 (enam) bulan terakhir sebelum

timbulnya hak klaim.

d) Copy Surat Peringatan atau Surat Rekonsiliasi dari bank kepada debitur atau laporan kunjungan nasabah (LKN).

2. Jamkrindo menerima berkas pengajuan permohonan klaim dari Bank BTN yang diterima secara benar dan lengkap sesuai dengan syarat didalam perjanjian kerjasama. Lalu, Jamkrindo akan menginformasikan kepada Bank BTN melalui SMAO bahwa berkas pengajuan permohonan klaim telah diterima.

3. SMAO berkewajiban mengkonfirmasi divisi SMLD yang berada di Bank BTN Kantor Pusat bahwa telah mengajukan klaim debitur kredit macet ke Jamkrindo.

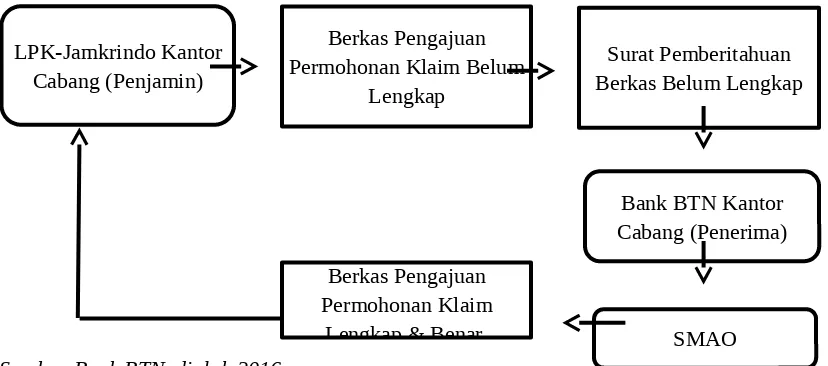

Gambar 2.4 Tahapan Berkas Pengajuan Permohonan Klaim- Belum Lengkap

Sumber:Bank BTN, diolah,2016

Keterangan Penjelasan

1. Penjamin berkewajiban menginformasikan kepada Penerima Jaminan melalui SMAO apabila lampiran-lampiran Surat Pengajuan Permohonan Klaim belum diterima secara lengkap paling lengkap paling lambat 10 (sepuluh) hari kerja sejak surat tersebut diterima.

2. Penerima Jaminan melalui SMAO harus memenuhi kekurangan lampiran 3 (tiga) bulan sejak tanggal diterimanya Surat Pemberitahuan dari Penjamin dibuktikan dengan tanda terima. Jika dalam batas waktu yang ditentukan Penerima Jaminan

belum memenuhi kekurangan lampiran maka Penjamin tidak berkewajiban melakukan klaim.

3. Apabila Penerima Jaminan dapat memenuhi kekurangan lampiran tersebut kepada Penjamin, maka Penjamin akan memberikan keputusan atas klaim apakah diterima atau ditolak.

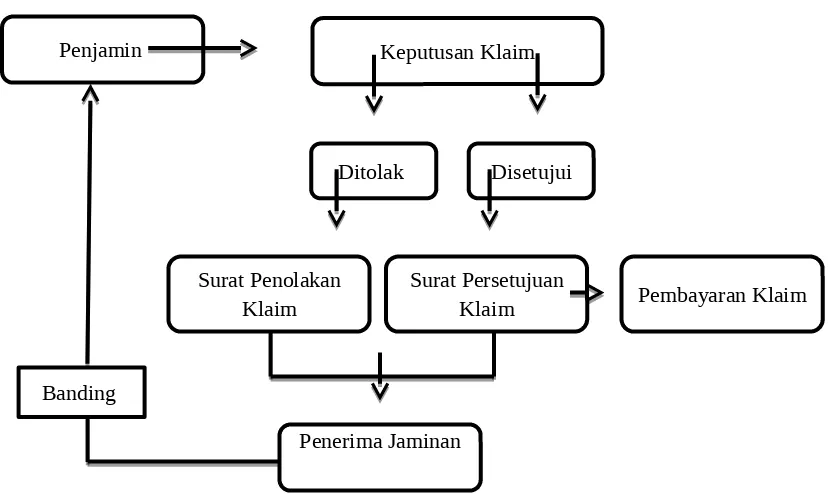

Gambar 2.5 Tahapan Keputusan Klaim

Sumber : Bank BTN, diolah,2016

Keterangan Penjelasan

1. Penjamin akan memberikan keputusan atas klaim yang diajukan oleh Penerima Jaminan dalam waktu paling lambat 15 (lima belas) hari kerja terhitung sejak berkas pengajuan surat klaim diterima secara lengkap dan benar. Sepanjang jangka waktu 15 hari tersebut, bila perlu Penjamin dan Penerima Jaminan melakukan penelitian lapangan mengenai debitur sebelum memberikan keputusan klaim.

2. Jika keputusan klaim disetujui, maka penjamin menyampaikan Surat Persetujuan Klaim yang memuat

Keputusan Klaim Penjamin

Surat Penolakan Klaim

Disetujui Ditolak

Surat Persetujuan

Klaim Pembayaran Klaim

Banding

a) Jumlah klaim yang diajukan bank atau terjamin. b) Jumlah klaim yang dibayar oleh penjamin. c) Jumlah risiko sendiri yang ditanggung bank

3. Jika keputusan klaim ditolak, maka Penjamin menyampaikan Surat Penolakan Klaim kepada Penerima Jaminan dengan menyebutkan alasan penolakan.

4. Penerima Jaminan dapat melakukan banding atas penolakan klaim atau besarnya klaim yang akan dibayar paling lambat 3 bulan sejak diterimanya Surat Penolakan Klaim atau Surat Persetujuan Klaim.

5. Apabila penjamin belum memberikan keputusan klaim maka permohonan klaim disetujui dan dengan segera menerbitkan Surat Persetujuan Klaim

6. Penjamin akan melakukan pembayaran jumlah klaim yang disetujui dalam Surat Persetujuan Klaim paling lambat 15 (lima belas) hari kerja terhitung sejak tanggal surat tersebut kepada Penerima Jaminan.

Gambar 2.4 Tahapan Pembayaran Klaim

Sumber:Bank BTN, diolah,2016.

Keterangan Penjelasan

1. Penjamin melakukan pembayaran jumlah klaim yang disetujui dalam Surat Persetujuan Klaim paling lambat 15 (lima belas) hari kerja sejak tanggal tersebut diterima penerima jaminan. Besar nilai pembayaran klaim oleh penjamin sebagai ganti rugi akibat adanya tuntutan dari penerima jaminan adalah 70 % (tujuh puluh

Pembayaran Klaim Jamkrindo - LPK

(Penjamin)

Bank

( Penerima Jaminan)

persen) x (sisa pokok + bunga + denda sampai dengan timbulnya hak klaim) dengan setinggi-tingginya sebesar 70% x (plafond kredit). Dalam hal ini jumlah klaim yang diterima penerima jaminan bersifat partial loss, ini dikarenakan jumlah penjaminan saat awal dijaminkan atau sebesar plafond kredit tidak sama dengan jumlah saat pengajuan klaim.

2. Penerima Jaminan akan menerima pembayaran klaim melalui rekening penampungan bank. Penerima Jaminan akan melakukan penghapusbukuan kredit debitur. Sebelum melaksanakan penghapusbukuan, jika dalam pelaksanaan terdapat kelebihan bunga dan denda (tidak sesuai dengan saldo pada debet saat pengajuan klaim) yang timbul akibat keterlambatan persetujuan pencairan penjaminan dari penjamin, maka bunga dan denda tersebut dilakukan koreksi sehingga saldo kredit yang dihapusbuku sesuai dengan saldo pada saat pengajuan klaim. Bank BTN melalui divisi AMD melakukan prosedur penghapusbukuan secara administratif namun tidak menghilangkan hak tagih atau secara bersyarat (conditional write-off).

Walaupun telah dilakukan prosedur dan pembayaran klaim oleh Jamkrindo kepada Bank BTN, tidak membebaskan debitur dari kewajibannya melunasi kredit. Bank BTN hanya akan menghentikan saldo bunga dan denda debitur pada saat pembayaran klaim dan tetap melakukan penagihan kepada hingga saldo kreditnya 0 (nol) karena penjamin tidak mengcover semua bagian dari jumlah kerugian bank yang merupakan risiko sendiri.

klaim yang diberikan Jamkrindo kepada Bank BTN yang dibagi secara proporsional sebagai penjamin dan penerima jaminan.

Gambar 2.5 Tahapan Recoveries

Sumber:Bank BTN, diolah,2016

1. Recoveries ini akan dibagi untuk penerima jaminan dan penjamin secara proporsional. Perbandingan antara kerugian yang diderita oleh penerima jaminan pada saat timbulnya hak tertanggung untuk mengajukan klaim dan penggantian kerugian yang telah dibayar oleh penjamin yaitu 70 % untuk penjamin dan 30% untuk penerima jaminan. Contoh perhitungan recoveries :

Debitur “X” mempunyai nilai atau plafond kredit sebesar Rp. 250.000.000, jumlah klaim yang diajukan penerima jaminan Rp. 175.000.000, jumlah kerugian yang ditanggung bank sebesar Rp. 246.630.055, jumlah klaim yang disetujui dan dibayar Rp.165.571.337. Maka segenap setoran hasil penagihan/pencairan banker’s clause/eksekusi agunan dibagi sesuai dengan porsi:

PENJAMIN = 165.571 .337246.630 .005 x P PENERIMA JAMINAN =

81.058 .668

246.630 .005 x P

Langkah Recoveries

1. Penagihan kepada debitur

2. Likuidasi/Lelang Agunan

3. Asuransi Kerugian atau Banker’s Clause

Penjamin Penerima Jaminan

(P = Hasil Penyelesaian Kredit yang diperoleh dari Terjamin)

2. Setoran yang merupakan recoveries dari debitur dilimpahkan dalam batas waktu paling lambat 10 hari kerja sejak tanggal diterimanya setoran dimaksud oleh bank dan dimasukkan kedalam rekening penjamin yang ditunjuk.

3. Jika terdapat agunan likuid (berupa deposito/cash collateral), agunan dicairkan sesuai ketentuan dan persyaratan bank dalam waktu 30 hari kalender sejak pembayaran klaim.

4. Jika penjualan atau pencairan agunan dilakukan setelah adanya pembayaran klaim dari penjamin, maka hasil penjualan agunan tersebut dinyatakan sebagai recoveries yang dibagi secara proporsional antara penjamin dan penerima jaminan.

5. Apabila terdapat penerimaan atau pembayaran dari asuransi kerugian dengan banker’s clause bank menjadi sumber recoveries yang dibagi secara proporsional antara penerima jaminan dengan penjamin

6. Penjamin akan memberikan insentif kepada penerima jaminan atas upaya penagihan hak subrogasi sebesar:

a. Insentif untuk penggantian biaya yang timbul atas pelaksanaan eksekusi agunan yaitu biaya pengumuman dan pelaksanaan lelang agunan.

b. Insentif atas keberhasilan penagihan berupa fee collector sebesar 2,5 % dari jumlah realisasi penerimaan recoveries.

2.3.4 Hambatan dan Penyelesaian Dalam Prosedur Klaim

antara bank dengan lembaga penjaminan. Beberapa alasan penolakan yang sering terjadi di Bank BTN, yaitu:

1. Kredit yang dijamin ternyata tidak memenuhi ketentuan-ketentuan dalam perjanjian kerjasama.

Hal ini dapat terjadi jika ternyata debitur yang dijamin sebenarnya tidak mempunyai usaha produktif dan menjadi korban pinjam nama sehingga tidak memenuhi kelayakan dan kemampuan. Dalam hal ini analisa kredit dan peninjauan lokasi usaha lebih dilakukan petugas bank lebih selektif dan aktif sehingga tidak menimbulkan permasalahan dikemudian hari

2. Pengajuan klaim sudah mengalami masa kedaluarsa yang disebabkan:

a. Bank tidak mengajukan klaim kepada penjamin yang menjadi hak bank dalam waktu 180 hari kalender sejak timbul hak klaim. Setelah berakhirnya masa waktu permohonan maka hak bank seketika batal untuk melakukan klaim sehingga dalam hal ini petugas bank yang ditunjuk kantor cabang hendaknya membuat jadwal terencana untuk mengantisipasi kesalahan. b. Bank tidak melengkapi dokumen yang menjadi persyaratan dalam waktu 3

BAB III

PENUTUP

3.1 Kesimpulan

Berdasarkan pembahasan yang telah dijelaskan pada bab sebelumnya, penulis dapat mengambil kesimpulan bahwa:

1. Ada beberapa faktor yang dapat menyebabkan timbulnya hak klaim terhadap lembaga penjamin kredit atau Jamkrindo pada kredit UMKM di PT Bank Tabungan Negara Kantor Cabang Bogor. Faktor penyebab didonimasi sebab-akibat pengelolaan usaha tidak berjalan baik dan lemahnya manajemen atau moral hazard langkah penanganan yang dilakukan bank seperti gagalnya penagihan intensif dan analisa kredit kembali sampai penjualan barang agunan yang tidak dapat menutup kekurangan pelunasan kreditnya.

peperangan, huru hara akibat kerusuhan politik dan tindakan hukum yang dilakukan pemerintah kepada debitur.

3. Langkah-langkah prosedur klaim terhadap Jamkrindo pada Kredit Macet UMKM di PT Bank Tabungan Negara Kantor Cabang Bogor, yaitu tahap pengajuan klaim, tahapan keputusan klaim, tahapan pembayaran klaim, dan tahapan recoveries terhadap lembaga penjaminan kredit.

4. Hambatan yang dihadapi Bank BTN dalam melakukan proses klaim terhadap Perum Jamkrindo yaitu kredit yang disalurkan tidak sesuai dengan ketentuan bank dan pengajuan klaim sudah mengalami masa kedaluwarsa.

3.2 Saran

Berdasarkan kendala dalam pelaksanaan prosedur klaim terhadap lembaga penjamin kredit pada kredit usaha mikro, kecil, dan menengah di PT Bank Tabungan Negara KC Bogor, penulis memberikan saran-saran sebagai berikut:

1. Petugas analis kredit sebaiknya melakukan analisa kredit sesuai dengan kemampuan membayar debitur sehingga tidak terjadi kredit bermasalah dikemudian hari dan menyebabkan klaim. Untuk mengurangi kredit pinjam nama dan fiktif, relationship management yang melakukan peninjauan lokasi usaha atau on the spot sebaiknya menelusuri dengan cermat apakah usaha tersebut benar pemilik usaha yang mengajukan kredit UMKM.