commit to user i

ANALISIS EFISIENSI BAITUL MAAL WA TAMWIL DI KOTA

SURAKARTA TAHUN 2011 DENGAN METODE

DATA ENVELOPMENT ANALYSIS

(DEA)

SKRIPSI

Diajukan Untuk Melengkapi Tugas Dan Syarat Guna Memperoleh

Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

LUQMAN HARUN ZULFIDAR

F.0108082

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user iv MOTTO

“

Apabila Shalat telah ditunaikan, maka bertebaranlah kamu di muka bumi; dan

carilah karunia Allah dan ingatlah Allah sebanyak-banyaknya agar kamu

Beruntung

”

(QS. Al-Jumuah:10)

“

Maka Sesungguhnya bersama kesulitan ada kemudahan, Sesungguhnya bersama

kesulitan ada kemudahan”

(QS. Al-Insyirah:5-6)

“

Barangsiapa bersungguh-sungguh maka Ia akan mendapatkannya

“

(Man jadda wa jadda)

“Jika Engkau menginginkan sesuatu, Gapailah itu, Titik.”

(-The Pursuit of Happines-)

“

Inginkanlah sesuatu hal Besar yang bisa disyukuri ketika telah mendapatkannya

dan visualisasikanlah keinginan tersebut agar menjadi suatu Kenyataan

”

commit to user v PERSEMBAHAN

Skripsi ini Penulis persembahkan untuk:

Kedua Orang tuaku, Ummi dan Abah yang dengan tulus&ikhlas telah mendidik dan memberikan hal yang terbaik buat putranya

Kakakku Arif Fakhrudin Alqadri dan Adikku Aulia Rahman Wahyu Hidayat, atas motivasinya selama ini

Penghuni Wisma Tsaqofi, tempat pertama menimba ilmu dan banyak belajar dari para sesepuh yang sekarang sebagian basar telah berkeluarga

Penghuni Pesma Ar-Royyan, tempat yang nyaman untuk belajar indahnya islam… & special untuk ust.imam dan pak dwi jazakumullah khair atas

bimbingannya selama ini

Seluruh rekan Organisasi (KEI, JN UKMI, BPPI, SIM, BEM FE, KOPMA), banyak hal positif yang saya dapatkan dari kalian semua.

Teman seperjuangan EP’08, kalian semua Luar Biasa… Semoga di masa depan kita dapat berkumpul dalam keadaan Successs, See u at the Top!

Penghuni Griya Sehat (GS) dan seluruh Keluarga Besar Para Pemilik Masa Depan Gemilang (Nopal, bos Faik, pak Kholiq, bang Udin, bung Roni, mz Reeza, mz Hasan, Insan, Anam,), mari kita rapatkan barisan untuk berbaris

commit to user vi KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke Hadirat Allah SWT yang telah melimpahkan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Efisiensi Baitul Maal Wa Tamwil di Kota Surakarta Tahun 2011 Menggunakan Metode Data

Envelopment Analysis (DEA)”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sebelas Maret jurusan Ekonomi

Pembangunan Program Strata-1 di Surakarta.

Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang tulus

kepada semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini. dukungan

serta perhatian yang telah diberikan memberikan semangat tersendiri untuk menyelesaikan

penulisan skripsi ini. Ucapan terima kasih ini penulis haturkan kepada:

1. Dr. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta dan segenap Pembantu Dekan serta jajaran di Fakultas Ekonomi yang telah

memberikan izin penelitian.

2. Drs. Supriyono, M.Si. selaku Ketua Program Studi Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Akhmad Daerobi, M.Si. Selaku dosen pembimbing skripsi yang telah banyak

memberikan bimbingan, pengarahan dan dorongan serta motivasi bagi penulis dalam

commit to user vii

4. Seluruh Bapak dan Ibu Dosen FE UNS khususnya Dosen Ekonomi Pembangunan (Bu Izza,

Pak Malik, Pak Suryanto, Pak Hery dll) yang membimbing dan mengajarkan ilmunya

kepada penulis.

5. Orang tuaku Abah Zaenal Arifin S,Ag dan Ummi tercinta Nurhayati Mustika S,Pd, Kakakku

Arif Fakhrudin Alqadri dan Adikku Aulia Rahman Wahyu Hidayat yang senantiasa

memberikan doa, dukungan serta motivasinya kepada penulis.

6. Teman-teman Ekonomi Pembangunan angkatan 2008. Terima kasih atas kerjasama,

dukungandan bantuannya selama ini.

7. Semua pihak yang telah membantu dalam penulisan skripsi yang tidak dapat disebutkan satu

persatu.

Semoga Allah SWT senantiasa melimpahkan rahmat dan karunianya sebagai balasan atas

segala budi baik yang telah dilakukan.

Penulis menyadari sepenuhnya dalam penulisan skripsi ini masih jauh dari sempurna,

oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun dari semua

pihak demi kesempurnaan penulisan skripsi ini. Akhir kata semoga skripsi ini dapat memberikan

manfaat bagi semua pihak yang berkepentingan.

Surakarta, Juli 2012

commit to user viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN ... iv

commit to user ix

B. Jenis dan Sumber Data ... 56

C. Teknik Pengumpulan Data ... 56

D. Variabel Penelitian dan Definisi Operasional Variabel ... 57

E. Metode Analisis Data ... 59

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Penelitian ... 66

B. Analisis Variabel Input Output ... 68

C. Analisis dan Pembahasan ... 72

D. Analisis Ketidakefisienan BMT ... 86

BAB V PENUTUP A. Kesimpulan ... 96

B. Saran ... 98

DAFTAR PUSTAKA

commit to user x DAFTAR TABEL

Halaman

Tabel 2.1 Fungsi dan Prinsip/Produk BMT ……… 21

Tabel 2.2 Produksi dengan Satu Input Variabel... 37

Tabel 4.1 Komposisi Penduduk Berdasar Agama di Kota Surakarta... 67

Tabel 4.2 Jumlah Modal, Tenaga Kerja, Biaya, Pendapatan dan Pembiayaan …….... …… 67

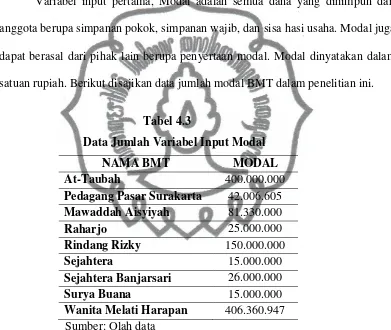

Tabel 4.3 Data Jumlah Variabel Input Modal...………... 68

Tabel 4.4 Data Jumlah Variabel Input Biaya Total...………... 69

Tabel 4.5 Data Jumlah Variabel Input Jumlah Tenaga kerja...……... 70

Tabel 4.6 Data Jumlah Variabel Output Pendapatan...……... 71

Tabel 4.7 Data Jumlah Variabel Output Pembiayaan...………... 72

Tabel 4.8 Tingkat Efisiensi BMT...………... 73

Tabel 4.9 Kriteria Efisiensi BMT...………... 74

Tabel 4.10 Hasil Pengolahan Data BMT At-Taubah...………... 76

Tabel 4.11 Hasil Pengolahan Data BMT Pedagang Pasar Surakarta...77

Tabel 4.12 Hasil Pengolahan Data BMT Mawaddah Aisyiyah...…... 78

Tabel 4.13 Hasil Pengolahan Data BMT Raharjo...………... 79

Tabel 4.14 Hasil Pengolahan Data BMT Rindang Rizky...………... 80

Tabel 4.15 Hasil Pengolahan Data BMT Sejahtera...………... 81

Tabel 4.16 Hasil Pengolahan Data BMT Sejahtera Banjarsari...………... 82

Tabel 4.17 Hasil Pengolahan Data BMT Surya Buana...………... 83

Tabel 4.18 Hasil Pengolahan Data BMT Wanita Melati Harapan...………... 84

Tabel 4.19 Uji One Sample T Test...………... 85

Tabel 4.20 Target Capaian Input dan Output BMT ...……... 86

Tabel 4.21 Kriteria Efisiensi Variabel Input Modal...………... 88

Tabel 4.22 Kriteria Efisiensi Variabel Input Biaya...………... 89

Tabel 4.23 Kriteria Efisiensi Variabel Input Jumlah Tenaga Kerja ..………... 90

Tabel 4.24 Kriteria Efisiensi Variabel Output Pendapatan...………... 91

commit to user xi DAFTAR GAMBAR

Halaman

Gambar 2.1. Struktur Organisasi BMT... 13

Gambar 2.2. Fungsi Produksi Total, Produksi Rata-Rata dan Produksi Marjinal... 34

Gambar 2.3. Kurva Total Product, Marginal Product, Average Product... 39

Gambar 2.4. Kurva Produksi Sama...42

Gambar 2.5. Kurva Biaya Sama... 43

commit to user xii DAFTAR LAMPIRAN

Lampiran 1. Data Variabel Input dan Output

Lampiran 2. Hasil Analisis DEA

Lampiran 3. Daftar Sample Penelitian BMT

commit to user ABSTRAKSI

ANALISIS EFISIENSI BAITUL MAAL WA TAMWIL DI KOTA SURAKARTA TAHUN 2011 MENGGUNAKAN METODE

DATA ENVELOPMENT ANALYSIS (DEA)

LUQMAN HARUN ZULFIDAR F01080082

Penelitian ini bertujuan untuk mengetahui serta menganalisis tingkat efisiensi BMT di Kota Surakarta. Efisiensi merupakan ukuran untuk menilai capaian keberhasilan sebuah lembaga dalam mencapai tujuannya. Terdapat 9 BMT yang menjadi sampel dalam penelitian ini.

Data yang digunakan dalam penelitian ini adalah data sekunder, sedangkan alat analisis yang digunakan adalah Data Envelopment Analysis (DEA). Variabel yang digunakan berupa variabel input dan variabel output. Variabel input terdiri dari modal, biaya total dan jumlah tenaga kerja, sedangkan variabel output terdiri dari total pendapatan dan pembiayaan.

Hasil dari analisis data menyebutkan bahwa tingkat efisensi BMT di Kota Surakarta terdapat 4 BMT yang sudah mencapai tingkat efisiensi 100%. BMT yang baru mencapai tingkat efisiensi 90%-99,9% berjumlah 2 BMT, untuk BMT yang baru mencapai tingkat efisiensi 70%-89,9% tidak ada, untuk BMT yang baru mencapai tingkat efisiensi 50%-69,9% berjumlah 2 BMT, untuk BMT yang baru mencapai tingkat efisiensi 40%-49,9% berjumlah 1 BMT, sedangkan untuk BMT yang tingkat efisiensinya di bawah 40% tidak ada. Hasil analisis BMT secara keseluruhan menyatakan bahwa BMT di Kota Surakarta belum memiliki efisiensi yang baik.

Saran bagi BMT yang belum mencapai tingkat efisiensi 100%, yaitu dapat lebih mengoptimalkan alokasi input yang dimiliki dalam operasional agar mampu menghasilkan output yang lebih optimal dengan mengacu pada benchmark masing-masing. Selain itu BMT juga dapat melakukan perbaikan kebijakan untuk pencapaian efisiensi. Bagi BMT yang sudah mencapai efisiensi 100% juga perlu meningkatkan promosi guna menarik lebih minat masyarakat dan semakin mengenalkan BMT kepada masyarakat luas.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Usaha skala mikro di Indonesia merupakan kegiatan usaha

non-formal yang sangat signifikan jumlahnya apabila dibandingkan dengan

usaha skala kecil, menengah, dan besar. Salah satu bentuk dari Lembaga

Keuangan Mikro (LKM) saat ini yang berkembang pesat di masyarakat

adalah Baitul Maal Wa Tamwil (BMT). BMT merupakan sebuah lembaga

yang tidak hanya berorientasi bisnis namun juga berorientasi pada nilai

sosial, dan juga merupakan lembaga keuangan syariah yang jumlahnya

paling banyak dibandingkan lembaga-lembaga keuangan mikro syariah

lainnya (Ridwan, 2004),

Dengan munculnya begitu banyak BMT di Indonesia ternyata

masih belum sepenuhnya didukung oleh faktor-faktor yang dapat

mendukung BMT untuk dapat terus berkembang dan berjalan dengan baik.

Menurut Santoso (2003) dan Heri Pratikto (2011) menyebutkan bahwa

fakta di lapangan menunjukkan banyak BMT yang gagal dan tenggelam

karena berbagai macam permasalahan. Hal inilah yang kemudian

mendorong perlu dilakukannya pengukuran efisiensi terhadap BMT dalam

meningkatkan efisiensi usahanya agar mampu tetap bersaing di tengah

commit to user

Heri Pratikno (2011) menjelaskan bahwa pengukuran terhadap

kinerja efisiensi suatu lembaga keuangan penting untuk dilakukan yang

berguna sebagai dasar perhitungan kesehatan dan pertumbuhan lembaga

keuangan tersebut. Ada dua komponen yang digunakan dalam pengukuran

kinerja efisiensi, yaitu efisiensi teknis dan efisiensi alokatif. Efisiensi

teknis menunjukkan kemampuan perusahaan untuk menggunakan output

semaksimal mungkin dari sejumlah input. Sedangkan efisiensi alokatif

menunjukkan kemampuan perusahaan untuk menggunakan input dengan

proporsi seoptimal mungkin pada tingkat harga input tertentu.

Menurut Suseno (2008), menyatakan bahwa efisiensi merupakan

akar permasalahan kesehatan dan sumber pertumbuhan perbankan.

Fenomena munculnya bank-bank besar dan merger perbankan juga

ditujukan untuk mendapatkan efisiensi. Hal ini juga dapat diterapkan pada

Lembaga Keuangan Mikro semisal BMT.

BMT adalah suatu lembaga keuangan mikro atau lembaga

keuangan syariah masyarakat atau bisa juga disebut sebagai lembaga

ekonomi masyarakat berbadan hukum koperasi yang beroperasi

berdasarkan prinsip syariah. Syariah didefinisikan sebagai

ketetapan-ketetapan yang telah diwajibkan Allah atas orang-orang mukallaf (yaitu

orang yang menurut syara’ sudah dikenai beban serta tanggungjawab

untuk mematuhi segala ketentuan hukum (syariah) yang datang dari Allah

commit to user

Menurut data Kemenkop dan UKM tahun 2011, total Koperasi

Simpan Pinjam (KSP), dan Koperasi Kredit di Indonesia sebanyak 71.365

unit. Dari jumlah itu, sebanyak 2.508 unit merupakan Koperasi Jasa

Keuangan Syariah (KJKS). Total aset KJKS ini mencapai Rp 13,23 triliun

dari total aset KSP secara keseluruhan Rp 18,72 triliun. Jumlahnya

bertumbuh setelah banyak BMT sudah memilih badan hukumnya

koperasi.

Ketua Umum BMT Center, Jularso, juga menyatakan sejak berdiri

pada tahun 2005 hingga sekarang, Lembaga Keuangan Mikro Syariah

(LKMS) atau juga dikenal Baitul Maal Wat Tamwil (BMT) telah

menyalurkan pembiayaan kepada sekitar 3 juta nasabah mikro.

Pertumbuhan LKMS dari tahun ke tahun terus meningkat. Secara

kelembagaan sekarang sudah ada sekitar 4.000 BMT. Mereka mengelola

aset sekitar Rp 3 triliun rupiah. BMT itu umumnya berbadan hukum

Koperasi Jasa Keuangan Syariah (KJKS) (Kompas, Senin 18/10/2010).

Sabirin (2001) menjelaskan bahwa untuk memberdayakan

masyarakat golongan ekonomi lemah atau sektor usaha kecil adalah

dengan menyediakan sumber pembiayaan usaha yang terjangkau. Salah

satunya bisa melalui pembiayaan usaha kredit mikro. Lembaga Keuangan

Mikro ini (BMT) bersifat spesifik karena mempertemukan permintaan

dana penduduk miskin atas ketersediaan dana. Lain halnya jika dibanding

commit to user

sulit untuk mendapatkan akses karena kendala persyaratan formal yang

harus dipenuhi.

Banyaknya Baitul Maal Wa Tamwil (BMT) yang tersebar di

seluruh penjuru Indonesia ternyata masih belum memberikan sinyal

positif. Sebagai lembaga keuangan mikro yang mempunyai keberpihakan

terhadap masyarakat ekonomi lemah, banyak tantangan dan permasalahan

yang timbul dan dihadapi dalam proses perkembangan BMT, baik yang

bersifat internal maupun eksternal.

Selain kelemahan internal, BMT juga dihadapkan pada tantangan

yang lebih berat. BMT tidak dapat lagi mengandalkan modal

kepercayaannya pada sentimen masyarakat tentang isu-isu syariah, seperti

keharaman riba dan sistem bunga serta menjalankan sistem ekonomi

berdasarkan syariah Islam (Sadrah dkk, 2004).

Secara eksternal, Bank Syariah dan BPRS-BPRS dengan fasilitas

dan permodalannya yang kuat juga semakin mempersempit ruang gerak

BMT-BMT. Oleh karenanya BMT harus mampu meningkatkan efisiensi

usahanya agar mampu tetap bersaing di tengah situasi perekonomian

global.

Penelitian ini didasari oleh adanya research gap mengenai efisiensi

dengan menggunakan metode Data Envelopment Analysis yaitu penelitian

Muharram dan Purvitasari (2007) yang meneliti efisiensi perbankan

syariah pada tahun 2005 dengan menggunakan data kuartal pada tahun

commit to user

sebagai variabel input dan menggunakan jumlah pembiayaan, aktiva

lancar, dan pendapatan operasional lain sebagai variabel output. Penelitian

ini menemukan bahwa Bank Syariah Mandiri mengalami inefisiensi

selama tahun 2005. Bank Muamalat Indonesia (BMI) mengalami

inefisiensi pada kuartal I, III, IV, sedangkan kuartal II tahun 2005

mengalami efisiensi, sedangkan Bank Syariah Mega Indonesia (BSMI)

mengalami tingkat efisiensi pada kuartal I,III, IV tahun 2005 dan

mengalami inefisiensi pada kuartal II tahun 2005.

Hasil tersebut berbeda dengan penelitian yang dilakukan oleh

Hamim S. A Mokhtar, dkk (2008) pada perbankan di Malaysia di mana

BUS mempunyai nilai efisiensi yang lebih besar daripada UUS, selain itu

perbedaan hasil penelitian juga tampak dari penelitian yang dilakukan

Aryanto Yudho (2007) yang menyatakan bahwa Bank Muamalat

Indonesia (BMI) mengalami efisiensi sepanjang periode 2005. Bank

Syariah Mandiri (BSM) mencapai tingkat efisiensi pada kuartal I dan II

periode 2005 sedangkan kuartal III dan IV periode 2005 mengalami

inefisiensi dalam kegiatan operasionalnya. Bank Mega Syariah Indonesia

pada kuartal I dan II mengalami inefisiensi sedangkan kuartal III dan IV

periode 2005 efisien dalam kegiatan operasionalnya.

Adanya perbedaan hasil penelitian mengenai efisiensi perbankan

ini dijadikan acuan dalam penelitian ini karena pada dasarnya fungsi dari

Bank sama dengan fungsi dari BMT yaitu sebagai lembaga intermediasi.

commit to user

sehingga penelitian ini mengacu pada penelitian efisiensi perbankan.

Dengan adanya research gap ini maka perlu diadakan penelitian lebih

lanjut mengenai efisiensi tentang BMT.

Berdasarkan latar belakang yang telah disampaikan di atas, maka

penulis melakukan penelitian dengan mengambil judul "ANALISIS

EFISIENSI BAITUL MAAL WA TAMWIL DI KOTA SURAKARTA

TAHUN 2011 DENGAN METODE DATA ENVELOPMENT ANALYSIS

(DEA).”

B. Perumusan Masalah

Dari latar belakang masalah yang telah diuraikan,dapat dirumuskan pokok

permasalahan sebagai berikut:

1. Bagaimana tingkat efisiensi masing-masing BMT di Kota Surakarta tahun

2011?

2. Apakah BMT Kota Surakarta tahun 2011 secara keseluruhan sudah efisien?

3. Apakah masing-masing variabel dalam penelitian sudah efisien secara

keseluruhan?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang dikemukakan di atas bahwa tujuan dari

penelitian yang dilakukan adalah:

1.

Untuk mengetahui tingkat efisiensi masing-masing BMT di Kotacommit to user

2.

Untuk mengetahui efisiensi BMT di Kota Surakarta tahun 2011 secarakeseluruhan.

3.

Untuk mengetahui skala efisiensi dari masing-masing variabel dalampenelitian secara keseluruhan.

D

.

Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi, antara lain:

1. Bagi penulis, dapat mengetahui aplikasi dari teori-teori yang diperoleh

dengan mengembangkan analisis efisiensi dengan metode DEA serta

menambah pengetahuan mengenai perkembangan Lembaga Keuangan

Mikro, khususnya BMT.

2. Bagi pihak BMT, dapat mengetahui masing kinerjanya dengan melihat

tingkat efisiensi yang dapat menjadi acuan dalam pengambilan keputusan

serta kebijakan ke depan

3. Bagi kalangan akademisi, dapat sebagai salah satu sumber referensi bagi

kepentingan studi dan penelitian selanjutnya.

4. Bagi pemerintah, untuk dapat mengetahui perkembangan Lembaga

commit to user

BAB II

TINJAUAN PUSTAKA

A. Baitul Maal Wa Tamwil (BMT)

1. Sejarah dan Pengertian BMT

Keuangan mikro di Indonesia telah dimulai dengan didirikannya

Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga ini dibentuk

untuk membantu melepaskan petani, pegawai, dan buruh dari rentenir atau

lintah darat. Pada tahun 1929, Pemerintah Hindia Belanda menerbitkan

Staatblad 1929 No. 37 tentang pendirian Badan Kredit Desa (BKD) yang

ditujukan untuk menangani kredit pedesaan di Jawa dan Bali. Pada tahun

1930 ditetapkan peraturan tentang Algemen Volkskrediet Bank (AVB)

yang kemudian menjadi cikal bakal dari Bank Rakyat Indonesia (BRI) dan

Afdeelings Bank (AB) yang saat ini berkembang menjadi Bank Perkreditan

Rakyat (BPR).

Pada tahun 1970 Pemerintah mencanangkan program kredit

bimbingan massal atau intensifikasi massal yang melibatkan BRI melalui

BRI Unit Desa sebagai penyalur kredit mini dan midi. Namun karena

terjadi kemacetan, sejak tahun 1984 penyaluran kredit dan tabungan baru

yang bernama Kredit Umum dan Pedesaan (Kupedes) dan Simpanan

Pedesaan (Simpedes) yang bersifat komersial. Pada masa itu telah ada

beberapa lembaga keuangan mikro yang dibentuk oleh pemerintah daerah,

commit to user

Kredit Kecamatan (BKK) di Jawa Tengah, Kredit Usaha Rakyat Kecil

(KURK) di Jawa Timur, Lumbung Pitih Nagari (LPN) di Sumatera Barat

dan Lembaga Perkreditan Desa (LPD) di Bali (Usman dkk, 2004)

Baitul Maal Wa Tamwil (BMT) termasuk ke dalam kelompok

LKM non formal dengan badan hukum koperasi. Sejarah berdirinya BMT

di Indonesia bermula oleh Aktivis Masjid Salman ITB Bandung yang

mendirikan Koperasi Jasa Keahlian Teknosa pada tahun 1980. Koperasi

inilah yang kemudian menjadi cikal bakal BMT yang berdiri pada tahun

1984 yang kemudian berkembang semakin pesat oleh dukungan badan

hukum usaha koperasi dan kesadaran masyarakat akan sistem tabungan

dan pinjaman yang terbebas dari adanya unsur bunga.

Menurut Pusat Komunikasi Ekonomi Syariah (PKES), Baitul Maal

Wa Tamwil (BMT) atau padanan dari kata Balai Usaha Mandiri Terpadu

adalah suatu lembaga keuangan mikro yang dioperasikan dengan

menggunakan prinsip bagi hasil dalam rangka mengangkat derajat dan

martabat serta membela kepentingan kaum fakir miskin.

Pada dasarnya kegiatan Baitul Maal Wa Tamwil terdiri atas dua

lembaga yaitu:

1. Baitul Maal

Baitul Maal merupakan lembaga keuangan yang berorientasi sosial

commit to user

masyarakat berupa Zakat, Infaq, Shadaqah (ZIS) berdasarkan ketentuan

yang telah ditetapkan Al-Qur’an dan Sunnah Rasul. 2. Baitul Tamwil

Baitul Tamwil merupakan lembaga keuangan yang kegiatan

utamanya menghimpun dana masyarakat dalam bentuk tabungan

ataupun deposito dan menyalurkannya kembali kepada masyarakat

dalam bentuk pembiayaan berdasarkan prinsip syariah melalui

mekanisme yang lazim dalam dunia perbankan.

Menurut Dewi (2007), kegiatan BMT meliputi:

1. Penghimpunan dana dari masyarakat/anggota dalam bentuk

simpanan pokok maupun sukarela

2. Pemberian pembiayaan kegiatan usaha ekonomi kepada masyarakat

3. Menerima titipan dan mengelola pemanfaatan Zakat, Infaq, dan

Shadaqah menurut ketentuan syariah

Kegiatan operasional BMT diawasi oleh Dewan Pengawas Syariah

(DPS). Fungsi utama DPS yaitu sebagai penasehat, pemberi saran,

pemberi fatwa kepada pengurus dan pengelola mengenai hal-hal yang

terkait dengan syariah seperti penetapan produk (Ridwan, 2004). Dengan

demikian produk yang dikeluarkan oleh BMT harus mendapatkan

persetujuan dari DPS terlebih dahulu. Selain itu DPS berfungsi sebagai

mediator antara BMT dengan Dewan Syariah Nasional atau Dewan

commit to user

Menurut AD/ART BMT pasal 15, BMT tunduk pada

keputusan-keputusan Dewan Pengawas Syariah PINBUK pusat, Dewan Pengurus

Syariah PINBUK propinsi, dan Dewan Pengawas Syariah PINBUK

kabupaten/kota serta Dewan Pengawas Syariah BMT. Dewan Pengawas

Syariah merupakan bagian dari Dewan Syariah Nasional (DSN),

karenanya fatwa DSN menjadi bagian dari pengawasan syariah oleh DPS.

Dengan demikian yang paling berwenang dalam merumuskan fatwa

mengenai sistem keuangan syariah adalah DSN. Sedangkan DPS hanya

berfungsi sebagai pelaksana atas fatwa tersebut (pinbukpress.com).

BMT secara hukum merupakan koperasi yang terdaftar di Dinas

Koperasi dan Usaha Kecil Menengah (UKM), secara status BMT adalah

lembaga dalam bentuk kelompok swadaya masyarakat, kelompok simpan

pinjam yang berbentuk koperasi berbadan hukum. Untuk operasional

BMT berlandaskan segala bentuk usaha sesuai dengan syariah islam.

Kriteria yang harus dipenuhi BMT yaitu:

a) Menjauhkan diri dari unsur riba atau bunga.

b) Menjauhkan diri dari maysir (judi) dan gharar (tidak jelas).

c) Menerapkan sistem bagi hasil, jual beli, dan sewa.

2. Tujuan dan Sifat BMT

Tujuan didirikannya sebuah BMT adalah meningkatkan kualitas

commit to user

masyarakat pada umumnya serta mewujudkan kehidupan keluarga dan

masyarakat di sekitar BMT yang selamat, damai dan sejahtera. Anggota

BMT harus diberdayakan (empowering) agar mampu mandiri. Pemberian

pinjaman modal tersebut diharapkan dapat digunakan dengan baik oleh

nasabah untuk memajukan usahanya. BMT memiliki sifat bisnis dan

sosial. Sifat bisnis dimaksudkan agar pengelolaan BMT dapat dijalankan

secara professional, sehingga mencapai tingkat kinerja maksimal. Aspek

bisnis BMT menjadi kunci sukses dalam mengembangkan BMT dalam

bentuk hasil yang kompetitif kepada para deposannya serta mampu

meningkatkan kesejahteraan para pengelolanya sejajar dengan lembaga

lainnya. Sedangkan aspek sosial BMT berorientasi pada peningkatan

commit to user 3. Struktur Organisasi dan Manajemen BMT

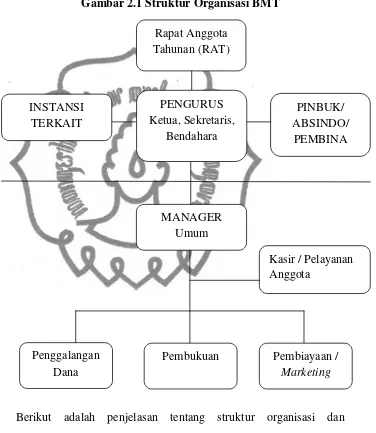

Gambar 2.1 Struktur Organisasi BMT

Berikut adalah penjelasan tentang struktur organisasi dan

manajemen BMT :

(1) Rapat Umum Anggota (RUA)

Rapat Umum Anggota adalah Rapat Anggota Tahunan

yang diikuti oleh para pendiri dan anggota penuh BMT (anggota Rapat Anggota

Pembukuan Pembiayaan /

commit to user

yang telah menyetor uang simpanan pokok dan simpanan

wajib). RUA mempunyai wewenang atau kekuasaan tertinggi di

dalam BMT yang berfungsi untuk:

a. Merumuskan dan menetapkan kebijakan-kebijakan yang

sifatnya umum dalam rangka pengembangan BMT sesuai

dengan AD dan ART.

b. Mengangkat Pengurus dan Dewan Syariah BMT setiap

periode dan juga dapat memberhentikan pengurus apabila

melanggar ketentuan-ketentuan BMT.

c. Menetapkan Rencana Kerja, Anggaran Pendapatan dan

Belanja BMT serta pengesahan laporan keuangan.

d. Melakukan pembagian Sisa Hasil Usaha.

(2) Dewan Pengawas Syariah

Dewan Pengawas Syariah (DPS) berwenang melakukan

pengawasan penerapan konsep syariah dalam operasional BMT

dan memberikan nasehat serta konsultasi dalam bidang syariah.

Adapun tugas dari DPS adalah :

a. Membuat pedoman syariah dari setiap produk

penghimpunan dana maupun produk pembiayaan BMT.

b. Mengawasi penerapan konsep syariah dalam seluruh

kegiatan operasional BMT.

c. Melakukan pembinaan ataupun konsultasi dalam bidang

commit to user (3) Pengurus

Kepengurusan BMT terdiri dari Ketua, Sekretaris dan

Bendahara. Fungsi dan tugas masing-masing jabatan adalah

sebagai berikut:

1. Ketua

Bertugas memimpin Rapat Umum Anggota dan

Rapat Pengurus; memimpin Rapat bulanan Pengurus

dengan Manajemen, menilai kinerja bulanan dan

kesehatan BMT. Melakukan pembinaan kepada

pengelola.Menjalankan tugas-tugas yang diamanahkan

oleh anggota BMT sebagaimana tertuang dalam

AD/ART BMT, khususnya mengenai pencapaian tujuan.

2. Sekretaris

Bertugas membuat serta memelihara Berita Acara

yang asli dan lengkap dari Rapat Umum Anggota dan

Rapat Pengurus. Bertanggung jawab atas pemberitahuan

kepada Anggota sebelum rapat diadakan sesuai dengan

ketentuan AD/ART. Memberikan catatan-catatan

keuangan BMT hasil laporan dari pengelola serta

memberikan saran pada Ketua tentang berbagai situasi

commit to user

3. Bendahara

Bertugas bersama manajer operasional memegang

rekening bersama (counter sign) di Bank Syariah

terdekat. Selain itu juga bertanggung jawab

mengarahkan, mengevaluasi pengelolaan dana oleh

pengelola.

(4) Pembina Manajemen

Pembina Manajemen mempunyai tugas dan wewenang

melakukan pembinaan, pengawasan dan konsultasi dalam

bidang manajemen BMT, yaitu antara lain :

a. Pembinaan dan pengembangan sistem.

b. Memberikan evaluasi dan rekomendasi pelaksanaan sistem

apabila diperlukan.

(5) Manajer BMT

Manajer BMT memiliki kewenangan dan tugas antara lain :

a. Membuat rencana pemasaran, pembiayaan, operasional dan

keuangan secara periodik.

b. Membuat kebijakan khusus sesuai dengan kebijakan umum

yang digariskan oleh DPS.

c. Membuat laporan pembiayaan baru, perkembangan

pembiayaan, dana, rugi laba secara periodik kepada DPS.

commit to user

Bagian Penggalangan Dana memiliki wewenang dan

mempunyai tugas:

a. Melakukan kegiatan penggalangan tabungan anggota atau

masyarakat.

b. Menyusun rencana penggalangan tabungan.

c. Mendiskusikan strategi penggalangan dana bersama manajer

dan pengurus.

(7) Pembiayaan (Marketing)

Bagian Pembiayaan memiliki wewenang melaksanakan

kegiatan pemasaran dan pelayanan baik kepada calon nasabah

maupun kepada calon peminjam serta melakukan pembinaan

agar tidak terjadi kemacetan pengembalian pinjaman. Tugasnya

antara lain adalah :

a. Menyusun rencana pembiayaan.

b. Menerima permohonan pembiayaan.

c. Melakukan analisa pembiayaan.

d. Melakukan administrasi pembiayaan.

e. Membuat laporan perkembangan pembiayaan.

(8) Kasir / Pelayanan Anggota

Kasir memiliki wewenang melakukan pelayanan kepada

anggota terutama nasabah penabung serta bertindak sebagai

commit to user

a. Melayani dan membayar pengambilan tabungan.

b. Membuat buku kas harian.

c. Menangani pembukuan kartu tabungan.

(9) Pembukuan

Bagian pembukuan berwenang menangani administrasi

keuangan dan menghitung bagi hasil serta menyusun laporan

keuangan dan memiliki tugas antara lain :

a. Menangani administrasi keuangan.

b. Mengerjakan jurnal dan buku besar.

c. Melakukan perhitungan bagi hasil.

d. Menyusun laporan keuangan secara periodik.

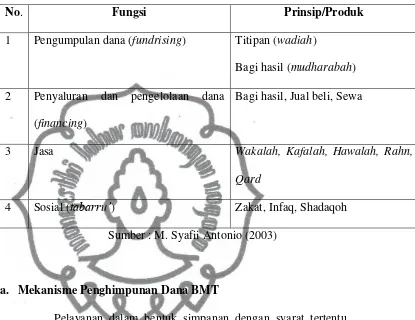

4. Produk-produk BMT

BMT memiliki layanan produk-produk perbankan seperti bank

syariah pada umumnya yang pada prinsipnya tanpa mengandung unsur

bunga dengan menggunakan sistem syariah yaitu dengan bagi hasil, jual

commit to user

Tabel 2.1 Fungsi dan Prinsip/Produk BMT

No. Fungsi Prinsip/Produk

1 Pengumpulan dana (fundrising) Titipan (wadiah)

Bagi hasil (mudharabah)

2 Penyaluran dan pengelolaan dana

(financing)

Bagi hasil, Jual beli, Sewa

3 Jasa Wakalah, Kafalah, Hawalah, Rahn,

Qard

4 Sosial (tabarru’) Zakat, Infaq, Shadaqoh

Sumber : M. Syafii Antonio (2003)

a. Mekanisme Penghimpunan Dana BMT

Pelayanan dalam bentuk simpanan dengan syarat tertentu

dalam hal penyertaan dan penarikannya. Akad-akad tabungan dalam

BMT yaitu antara lain :

1. Akad Wadi’ah

Wadi’ah berarti titipan.Prinsip simpanan wadi’ah merupakan

akad penitipan barang atau uang kepada BMT. Akad Wadi’ah

ditinjau dari boleh tidaknya penerima titipan untuk

memanfaatkan titipan tersebut dibedakan kedalam dua macam,

commit to user

a. Wadiah al-Amanah

Yaitu akad yang menyatakan bahwa penerima titipan

tidak boleh memanfaatkan barang yang dititipkan kepadanya.

Atas pengembangan produk ini, BMT dapat mensyaratkan

adanya jasa (fee) kepada penitip (muwadi’) sebagai imbalan

atas pengamanan, pemeliharaan dan administrasinya

(Ridwan, 2004).

b. Wadiah ad Dhamanah

Yaitu akad yang menyatakan bahwa penerima titipan

boleh memanfaatkan barang yang dititipkan dengan syarat,

apabila pemilik sewaktu-waktu ingin mengambil barangnya

kembali, barang tersebut harus dalam keadaan seperti semula.

Atas akad ini deposan akan mendapatkan imbalan berupa

bonus, yang tentu saja besarnya sangat tergantung dengan

kebijakan manajemen BMT.

2. Akad Mudharabah

Mudharabah merupakan akad kerjasama modal dari

pemilik dana (shohibul maal) dengan pengelola dana

(mudhorib) atas dasar bagi hasil. Berbagai sumber dana tersebut

pada prinsipnya dikelompokkan menjadi tiga bagian yakni; dana

pihak pertama (modal), dana pihak kedua (pinjaman pihak luar)

commit to user a. Dana Pihak Pertama (DP I)

Dana pihak pertama sangat diperlukan BMT terutama

pada saat pendirian. Dana ini dapat terus dikembangkan,

seiring denganperkembangan BMT. Sumber dana pihak

pertama terdiri dari:

1. Simpanan Pokok Khusus (Modal Penyertaan)

Simpanan Pokok Khusus yaitu simpanan modal

penyertaan, yang dapat dimiliki oleh individu maupun

lembaga dengan jumlah setiap penyimpan tidak harus

sama, dan jumlah dana tidak mempengaruhi suara dalam

rapat.

2. Simpanan Pokok

Simpanan pokok yang harus dibayar saat menjadi

anggota BMT. Besarnya simpanan pokok harus sama.

3. Simpanan Wajib

Simpanan ini menjadi sumber modal yang mengalir

terus setiap waktu. Besar kecilnya sangat tergantung pada

kebutuhan permodalan dan anggotanya. Besarnya

simpanan wajib setiap anggota sama (Ridwan, 2004).

b. Dana Pihak ke II (DP II)

Dana ini bersumber dari pinjaman pihak luar. Dana

commit to user

BMT dalam menanamkan kepercayaan pada calon investor

akan sangat berpengaruh terhadap besarnya DP II.

c. Dana Pihak Ketiga (DP III)

Dana ini merupakan simpanan suka rela atau

tabungan dari paraanggota BMT. Jumlah dan sumber dana

ini sangat luas dan tidak terbatas. Dilihat dari cara

pengembaliannya sumber dana ini dapat dibagi menjadi

tabungan dan deposito.

b. Mekanisme Penyaluran Dana BMT

Kegiatan operasional yang juga penting dalam BMT adalah

kegiatan penyaluran dana atau pembiayaan. Dalam kegiatan

penyaluran dananya, secara garis besar pembiayaan BMT dapat

dibedakan menurut tujuanpenggunaannya, yaitu:

1. Jual beli

Jual beli adalah akad antara penjual dan pembeli untuk

melakukan transaksi jual beli di mana objeknya adalah barang dan

harga. Penerapan akad jual beli ini dalam transaksi BMT tampak

dalam produk pembiayaan murabahah, salam, dan istishna.

Adapun pengertian dari jenis-jenis pembiayaan tersebut adalah

sebagai berikut:

a. Murabahah, yaitu jual beli barang sebesar harga pokok barang

commit to user

b. Salam, yaitu jual beli barang melalui pemesanan dengan

syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara

penuh.

c. Istishna, yaitu jual beli barang dalam bentuk pemesanan

pembuatan barang dengan kriteria dan persyaratan tertentu yang

telah disepakati dengan pembayaran sesuai dengan kesepakatan.

2. Bagi hasil

Implementasi dari akad bagi hasil dalam transaksi Lembaga

Keuangan Syariah (LKS) inilah yang lebih dikenal di masyarakat

karena memangfungsinya sebagai pengganti bunga (Suhendi,

2004). Dalam prakteknya BMT dapat menggunakan akad ini dalam

dua sisi sekaligus, yaitu sisi penghimpunan dana (funding) dan sisi

penyaluran dana (lending). Penerapan akad bagi hasil dalam

bentuk penghimpunan dana melalui produk simpanan, sedangkan

dalam penyaluran dana adalah pada produk pembiayaan

Mudharabah dan pembiayaan Musyarakah. Adapun pengertian

dari jenis-jenis pembiayaan tersebut adalah sebagai berikut:

a. Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama antara dua pihak

atau lebih,pihak pemilik modal (shahibul maal) mempercayakan

suatu modal kepada pengelola (mudharib) dengan suatu akad

commit to user

berupa modal 100% dari shahibul maal dengan keahlian dari

mudharib.

b. Pembiayaan Musyarakah

Musyarakah merupakan bentuk kerjasama yang melibatkan

dua pihak atau lebih yang masing-masing pihak memberikan

kontribusi dengan kesepakatan bahwa keuntungan dan resiko

akan ditanggung bersama sesuai kesepakatan (Antonio, 2001).

Bentuk kontribusi pihak-pihak yang bekerja sama dapat berupa

dana, barang, perdagangan, kewiraswastaan, keterampilan,

kepemilikan, peralatan, dan intangible asset seperti nama baik

(good will)serta kepercayaan.

3. Sewa-Menyewa

Sewa menyewa yaitu perjanjian yang objeknya merupakan

manfaat atas suatu barang atau pelayanan, sehingga bagi pihak

yang menerima manfaat berkewajiban membayar uang sewa atau

upah (ujrah). BMT menggunakan akad ini dalam produk

penyaluran dana berupa pembiayaan ijarah dan pembiayaan ijarah

muntahia bit tamlik. Adapun pengertian dari jenis-jenis

pembiayaan tersebut adalah sebagai berikut:

a. Ijarah

Transaksi ijarah yaitu adanya perpindahan manfaat. Pada

commit to user

perbedaannya terletak pada objek transaksinya. Pada prinsip jual

beli objek transaksinya adalah barang sedangkan ijarah objek

transaksinya adalah jasa (Karim, 2004).

b. Ijarah Muntahia Bit Tamlik

Transaksi Ijarah Muntahia Bit Tamlik (IMBT) hampir sama

dengan transaksi ijarah, hanya saja transaksi ini memberikan

pilihan bagi penyewa untuk membeli barang yang disewa.

4. Prinsip Jasa

Pembiayaan ini disebut jasa karena pada prinsipnya dasar

akadnya adalah ta’awun atau tabarru’. Yakni akad yang tujuannya

tolong menolong dalam hal kebajikan (Ridwan, 2004). Adapun

pengertian dari jenis-jenis pembiayaan tersebut adalah sebagai

berikut:

a. Al Wakalah (Wakil)

Wakalah dapat berarti penyerahan, pendelegasian, maupun

pemberian mandat atau amanah. Dalam kontrak BMT, berarti

BMT menerima amanah dari investor yang akan menanamkan

modalnya kepada nasabah.

b. Kafalah (Garansi)

Kafalah berarti jaminan yang diberikan oleh penanggung

commit to user

yang ditanggung. Dalam praktiknya BMT dapat berperan

sebagai penjamin atas transaksi bisnis yang dijalankan oleh

anggotanya.

c. Al Hawalah (Pengalihan Piutang)

Al Hawalah berarti pengalihan hutang dari orang yang

berhutang kepada si penanggung.

d. Ar Rahn (Gadai)

Ar Rahn adalah menahan salah satu harta milik peminjam

sebagai jaminan atas pembiayaan yang diterimanya.

5. Pinjam-meminjam yang Bersifat Sosial

Dalam operasional BMT transaksi pinjam-meminjam dikenal

dengan nama pembiayaan qardh, yaitu pinjam-meminjam dana

tanpa imbalan dengan kewajiban pihak peminjam mengembalikan

pokok pinjaman sekaligus ataupun diangsur dalam jangka waktu

tertentu sesuai dengan kesepakatan.

Produk jasa merupakan produk yang saat ini banyak

dikembangkan oleh Lembaga Keuangan Syariah (LKS) termasuk

juga BMT (Suhendi, 2004). Adapun mengenai produk jasa

misalkan didasarkan pada akad wakalah.BMT dalam

menggunakan akad ini misalnya dalam perpanjangan SIM, KTP,

STNK dan sebagainya. Dengan demikian BMT akan mendapatkan

commit to user B. Teori Efisiensi

Efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan

dengan benar atau dalam pandangan matematika didefinisikan sebagai

perhitungan rasio output (keluaran) dan atau input (masukan) atau jumlah

keluaran yang dihasilkan dari satu input yang digunakan. Menurut

Syafroedin (dalam Muharram dan Purvitasari, 2000). Suatu perusahaan

dapat dikatakan efisien apabila:

1. Menggunakan jumlah input yang lebih sedikit bila dibandingkan

dengan jumlah unit input yang digunakan oleh perusahaan lain

dengan menghasilkan output yang sama.

2. Menggunakan jumlah unit input yang sama dapat menghasilkan

jumlah output yang lebih besar.

Suatu Unit Kegiatan Ekonomi (UKE) dikatakan efisien secara

teknis apabila menghasilkan output maksimal dengan sumber daya tertentu

atau memproduksi sejumlah tertentu output menggunakan sumber daya

yang minimal. Dalam efisiensi ekonomis, untuk proses produksi,

produsen menghadapi kendala besarnya harga input, sehingga harus dapat

memaksimalkan penggunaan input sesuai dengan anggaran yang tersedia

yang juga harus mempertimbangkan besarnya harga output. Produsen

dapat berproduksi dengan efisien jika :

commit to user

Dimana MP1 adalah produk marginal faktor produksi tenaga kerja

(L), MPk adalah produk marginal faktor produksi kapital, dan MPa adalah

produk marginal faktorA, sedangkan P1,Pk, dan Pa masing-masing adalah

harga sumber-sumber tersebut.(Wijaya dalam Rifki, 2010).

Menurut Endang Suhendar (dalam Suryani 2005), menyatakan

bahwa ada beberapa macam cara untuk mengukur atau membandingkan

tingkatan efisiensi antar perusahaaan yaitu (1) Efisiensi Teknis, dua

perusahaan mempunyai tingkatan efisiensi teknis yang berbeda jika pada

tingkat penggunaan input yang sama, output yang dihasilkan berbeda.

Efisiensi teknis mengukur keberhasilan suatu kegiatan ekonomi dalam

memproduksi output maksimal dari kombinasi input tertentu, pada

umumnya input yang dipergunakan dalam proses produksi biasa

digambarkan dengan menggunakan kurva isoquant, fungsi produksi

(production function), fungsi biaya (cost function), dan fungsi keuntungan

(profit function); (2) Efisiensi Alokatif (efisiensi harga), dua perusahaan

mempunyai kesanggupan yang berbeda dalam hal menyamakan nilai

produk marginal (marginal value product) dari input peubah terhadap

harga peluang sehingga gagal memaksimumkan harga. Efisiensi alokatif

mengukur keberhasilan perusahaan dalam mengalokasikan input untuk

mencapai keuntungan maksimum; (3) Efisiensi Ekonomi, dua perusahaan

mempunyai tingkat efisiensi yang berbeda walaupun keduanya beroperasi

commit to user

mungkin masing-masing mendapat perlakuan harga yang berbeda atau

dapat dikatakan bahwa efisiensi ekonomi merupakan gabungan dari

efisiensi teknis dan efisiensi alokatif. Selanjutnya akan dibahas mengenai

teori produksi.

1. Proses Produksi

Produksi adalah suatu kegiatan untuk meningkatkan manfaat

dengan cara mengkombinasikan faktor-faktor produksi modal, tenaga

kerja, teknologi, managerial skill (Soeharno, 2007).

Menurut Adiningsih (2003) yang dimaksud dengan produksi

adalah suatu proses mengubah input menjadi output sehingga nilai

barang bertambah.

2.Fungsi Produksi

Dalam ilmu ekonomi hubungan antara input dengan output

digambarkan dalam suatu fungsi produksi. Fungsi produksi adalah

suatu fungsi yang menunjukkan hubungan antara tingkat output dan

tingkat penggunaan input (Adiningsih, 2003). Fungsi produksi tersebut

dapat ditulis sebagai berikut:

Q = f (L, K, X, E) ……… (2.2)

Dimana:

commit to user

L, K, X, E = Input (tenaga kerja, modal, bahan baku, keahlian

keusahawan)

Hubungan antara input dan output cukup kompleks karena

beberapa input atau faktor produksi secara bersama-sama

mempengaruhi output (Wijaya, 1991). Analisis sementara dianggap

bahwa faktor-faktor produksi lain yang digunakan kecuali tenaga kerja

tetap konstan kuantitasnya, sehingga dapat diketahui secara lebih jelas

bagaimana pengaruh suatu faktor produksi terhadap kuantitas produksi.

Hal ini dapat dituliskan sebagai berikut :

……… (2.3)

Tanda bar menyatakan bahwa faktor-faktor produksi tersebut

konstan tak berubah sehingga secara lebih sederhana dapat dituliskan

sebagai berikut :

………. (2.4)

Artinya bahwa kuantitas yang diproduksi dipengaruhi oleh

banyaknya tenaga kerja yang digunakan saja, apabila salah satu faktor

produksi merupakan faktor yang dapat diubah (variable input) untuk

menghasilkan sejumlah output, sedangkan faktor produksi lain

dianggap tetap (fixed input) maka kegiatan produksi perusahaan

dikatakan berada dalam jangka pendek. Dalam jangka panjang, semua

faktor produksi merupakan faktor variabel yang dapat diubah (variable

commit to user

3. Hubungan Persamaan-Persamaan dalam Fungsi Produksi

Menurut W. Nicholson (1999), hubungan persamaan-persamaan

dalam fungsiproduksi meliputi:

a. Total Product (TP), adalah produksi total yang dihasilkan

oleh suatu proses produksi dan pada umumnya dilambangkan

dengan TP atau Q (Quantity).

b. Marginal Product(MP), adalah perubahan faktor produksi

yang diakibatkan oleh perubahan penggunaan satu satuan

faktor produksi variabel. Apabila faktor produksi yang

berubah adalah tenaga kerja, Marginal Product nya disebut

Marginal Product of Labor (MPL). MPLmenunjukkan

perubahan Q yang dihasilkan dari setiap perubahan

pemakaian L. Apabila penyebab dari timbulnya Marginal

Product adalah perubahan modal, maka disebut Marginal

Product of Capital (MPC). Apabila ΔL adalah perubahan

tenaga kerja dan ΔQ adalah perubahan produksi total, MPL

dirumuskan dalam bentuk sebagai berikut:

(2.5)

c. Average Product (AP), adalah besarnya rata-rata produksi

yangdihasilkan oleh setiap penggunaan faktor produksi

variabel. Apabila L menunjukkan tenaga kerja yang

commit to user

Labor (APL). APL menunjukkan jumlah output yang

dihasilkan per tenaga kerja.

(2.6)

Ada tiga tahapan yang dapat diklasifikasikan dari produk marjinal

(W. Nicholson, 1999), yaitu:

a. Produk marjinal terus naik pada keadaan produk total yang

mengalami kenaikan (tahap I). Tahap ini disebut irrational region, di

mana pada saat APL naik hingga APL maksimum.

b. Produk marjinal mengalami penurunan pada saat keadaan produk

total yang terus naik (tahap II). Tahap II ini disebut rational region,

di mana pada saat APL maksimum hingga TPL maksimum. Pada saat

APL mencapai maksimum, tercapai kondisi efisiensi teknis. Dalam

konsep efisiensi teknis, kondisi ini merupakan suatu tingkat

pemakaian faktor produksi dikatakan lebih efisien dari tingkat

pemakaian yang lain apabila kondisi tersebut dapat memberikan APL

yang lebih besar.

c. Produk marjinal terus menurun sampai angka negatif bersamaan

dengan produk total yang juga turun (tahap III).Tahap III disebut

irrational region, di mana pada saat TPL maksimum hingga TPL

menurun.

Hubungan antara produk marjinal dan produk rata-rata (average product),

commit to user

total dengan jumlah unit input yang digunakan. Adanya hubungan antara produk

marjinal dengan produk rata-rata dapat diperoleh melalui proses-proses, yaitu:

a. Apabila produk marjinal lebih besar dari produk rata-rata, posisi

produk rata-rata masih dalam keadaan naik.

b. Apabila produk marjinal telah mencapai maksimal, posisi produk

rata-rata masih dalam keadaan naik.

c. Apabila produk marjinal sama dengan produk rata, produk

rata-rata mengalami keadaan maksimum. Dalam keadaan jangka panjang,

semua input bersifat variabel dan perusahaan dapat menentukan

jumlah input yang digunakan. Setiap tingkat produksi tertentu dapat

digunakan berbagai kombinasi input. Kondisi ini digambarkan

sebagai kurva isoquant.

d. Apabila produk marjinal lebih kecil dari produk rata-rata, produk

commit to user Gambar 2.2

Fungsi Produksi Total, Produksi Rata-Rata dan Produksi Marjinal

di mana:

TPL = jumlah produksi secara keseluruhan dengan penggunaan

tenaga kerja pada tingkat tertentu (Total Product of

Labor)

L = tenaga kerja yang digunakan (Labor)

L* = L1= tenaga kerja yang digunakan pada tahap I (irrational

region)

L** = L2 = tenaga kerja yang digunakan pada tahap II (rational

commit to user

L*** = L3 = tenaga kerja yang digunakan pada tahap III

(irrational region)

MPL = Perubahan total produksi dari perubahan setiap

penggunaan tenaga kerja (Marginal Product of Labour)

APL = Rata-rata total produksi yang dihasilkan dengan setiap

penggunaan tenaga kerja (Average Product of Labour)

4. Macam-macam Fungsi Produksi

Fungsi produksi yang digunakan produsen dibedakan menjadi

dua jenis, yaitu fungsi produksi jangka pendek dan fungsi produksi

jangka panjang. Fungsi produksi disebut sebagai fungsi produksi jangka

pendek apabila menggunakan input tetap (fixed input) dan input

variabel (variable input) dalam produksi. Fungsi produksi dikatakan

fungsi produksi jangka panjang apabila kedua input yang digunakan

adalah variableinput. (Adiningsih, 2003)

a.Fungsi Produksi Jangka Pendek

Produksi dengan satu input tetap dan satu input variabel

disebut produksi jangka pendek. Teori produksi dengan satu

input variabel menggambarkan secara sederhana tentang

hubungan di antara tingkat produksi suatu barang dengan jumlah

tenaga kerja yang digunakan untuk menghasilkan berbagai

commit to user

ini dapat diketahui hubungan antara Total Product (Q), Marginal

Product (MP), Average Product (AP).

Total Product (TP) adalah suatu jumlah produksi total yang

dihasilkan oleh suatu proses produksi, Total Product biasa

dilambangkan dengan TP atau Q. Marginal Product (MP)

merupakan perubahan jumlah produksi yang diakibatkan oleh

penambahan penggunaan satu input variabel. Produksi marginal

dari suatu input mengukur seberapa besar tambahan output yang

dihasilkan apabila suatu input variabel bertambah dengan satu

unit sedangkan input yang lainnya tetap. Adapun rumus yang

dapat digunakan apabila hanya ditambah faktor tenaga kerja,

sedangkan input yang lain tetap adalah :

……….. (2.7)

Average Product (AP) menunjukkan besarnya rata-rata

produksi yang dihasilkan oleh setiap penggunaan input variabel.

Jika L merupakan tenaga kerja yang digunakan, maka Average

Product nya disebut sebagai Average Product of Labour (APL)

di mana formulasinya adalah :

... (2.8)

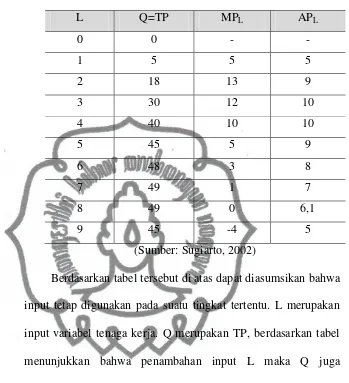

Untuk memperjelas hubungan antara TP, MP, dan AP dapat

commit to user

Tabel 2.2 Produksi dengan satu input variabel

L Q=TP MPL APL

Berdasarkan tabel tersebut di atas dapat diasumsikan bahwa

input tetap digunakan pada suatu tingkat tertentu. L merupakan

input variabel tenaga kerja. Q merupakan TP, berdasarkan tabel

menunjukkan bahwa penambahan input L maka Q juga

bertambah hingga L mencapai unit ke 8 dan setelah itu Q

mengalami penurunan, demikian juga dengan MP dan AP yang

mengalami pola kenaikan dan kemudian menurun pada L unit ke

5. Keadaan tersebut menggambarkan bahwa penambahan L yang

semakin banyak akan menambah TP hingga pada tingkat

maksimum yang kemudian akan mengalami penurunan. Keadaan

inilah yang dinamakan dengan the law of diminishing return.

Berdasar hukum tesebut hubungan antara TP, AP dan MP

commit to user

1) Tahap pertama, di mana pertambahan total product

semakin cepat.

2) Tahap kedua, di mana pertambahan total product

semakin melambat.

3) Tahap ketiga, di mana pertambahan total product

semakin berkurang.

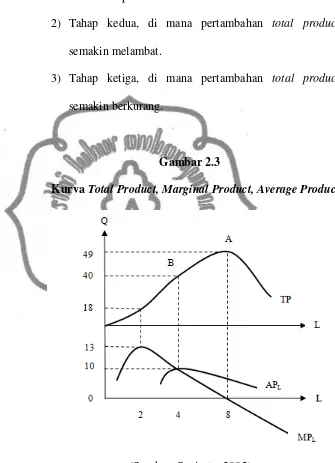

Gambar 2.3

Kurva Total Product, Marginal Product, Average Product

(Sumber: Sugiarto, 2002)

Gambar 2.3 di atas menunjukkan bahwa kurva TP pada

awalnya naik secara lambat kemudian mengalami kenaikan

dengan cepat (ditandai dengan kenaikan MPL dan APL) dan mulai

commit to user

menunjukkan berlakunya hukum tambahan hasil yang menurun

(the law of diminishing return). MP mencapai titik maksimum

pada saat slope kurva TP adalah terbesar (titik A), sehingga titik

A disebut titik balik atau titik infleksi (inflection point). MP

sama dengan MP, setelah itu AP akan turun (Sugiarto, 2002).

Sesuai dengan gambar tersebut, maka fungsi produksi

dapat dibagi menjadi tiga tahap, yaitu:

Tahap I

Terjadi pada saat kurva MP di atas kurva AP yang

meningkat. MP yang meningkat menunjukkan MC yang

menurun sehingga input terus ditambah, MP akan menghasilkan

MC atau tambahan biaya per unit yang semakin menurun, tidak

rasional jika produsen berproduksi saat kondisi ini. Tahap I akan

berakhir pada titik di mana MP memotong kurva AP di titik

maksimum.

Tahap II

Terjadi pada saat kurva MP menurun dan berada di bawah

commit to user

efisiensi input variabel mencapai titik puncak, sedangkan pada

akhir tahap ini, efisiensi input tetap mencapai puncaknya, yaitu

pada saat kurva TP mencapai titik maksimum.

Tahap III

Terjadi pada saat kurva MP negatif. Hal ini dikarenakan

rasio input variabel terhadap input terlalu besar sehingga TP

menurun.

b. Fungsi Produksi Jangka Panjang

Fungsi produksi jangka panjang adalah fungsi produksi

apabila semua input yang digunakan adalah input variabel.

Kedua jenis input ini dapat diubah jumlahnya dalam proses

produksi. Faktor produksi yang dapat diubah jumlahnya,

misalnya tenaga kerja dan modal.

1) Kurva Produksi Sama (Isoquant)

Kurva Isoquant adalah suatu kurva yang menunjukkan

kombinasi penggunaan dua macam input yang menghasilkan

tingkat output yang sama (Adiningsih, 2003). Kurva Isoquant

juga menggambarkan gabungan antara tenaga kerja dan

modal yang akan menghasilkan satu tingkat produksi

tertentu.

Kurva Isoquant atau kurva produksi sama (isokuan) yaitu

commit to user

tenaga kerja dan barang modal (misalnya input yang

digunakan adalah tenaga kerja (L) dan barang modal (K),

memungkinkan proses produksi untuk menghasilkan jumlah

output tertentu. Isokuan yang lebih tinggi mencerminkan

jumlah output yang lebih besar dan Isokuan yang lebih

rendah mencerminkan jumlah output yang lebih kecil

(Dominick Salvatore, 1994)

Gambar 2.4 Kurva Produksi Sama

Karakteristik dari Kurva Isoquant adalah :

1. Semakin ke kanan (tinggi) semakin besar kuantitas

outputnya

2. Tidak saling berpotongan

3. Berslope negative

commit to user 2) Kurva Garis Biaya Sama (Isocost)

Cara melakukan penghematan biaya produksi dalam

proses produksi dan sekaligus memaksimumkan keuntungan,

maka perusahaan harus meminimumkan biaya produksi.

Analisis mengenai cara meminimumkan biaya produksi

dilakukan dengan membuat garis biaya sama atau isocost

(Sukirno, 2005). Garis biaya sama (isocost) adalah suatu

garis yang menunjukkan kombinasi dua input yang dapat

digunakan untuk menghasilkan output dengan biaya yang

sama (Adiningsih, 2003)

Suatu kurva biaya sama (isocost) merupakan kombinasi

input berbeda (misal inputnya adalah tenaga kerja (L) dan

barang modal (K)), dapat dibeli oleh perusahaan dengan

pengeluaran total pada tingkat harga faktor produksi tertentu.

Kemiringan kurva ini ditentukan oleh –PL/PK, di mana PL

merupakan harga tenaga kerja dan PK menjelaskan harga

barang modal (Dominick Salvatore, 1994).

Kurva Isoquant dapat dilihat pada gambar sebagai

commit to user

Gambar 2.5 Kurva Biaya Sama

3) Keseimbangan Produsen

Seorang produsen yang berpikir rasional tentu akan

berproduksi pada kombinasi input dengan biaya yang

terendah. Kondisi ini dapat dicapai dengan dua pendekatan

(Adiningsih, 2003) :

1) Apabila dana yang dimiliki produsen terbatas, maka

kombinasi biaya minimum dapat dicapai jika dengan dana

tersebut dapat dihasilkan output yang sebesar-besarnya.

2) Apabila input yang akan dihasilkan tertentu, maka

kombinasi biaya minimum dapat dicapai jika dana yang

diperlukan untuk memproduksi output tersebut adalah

serendah-rendahnya.

Menurut Sadono Sukirno (1994) cara penggabungan

kurva produksi sama dengan kurva biaya sama dapat

commit to user

a. Memaksimumkan produksi, di mana penggambaran

penentuan tingkat produksi yang paling maksimum

dengan tingkat biaya tertentu.

Gambar 2.6

Memaksimumkan Produksi atau Meminimumkan Biaya

b. Meminimumkan biaya, di mana penggambaran

pencapaian tingkat produksi dengan tingkat biaya

yang paling minimum.

Gambar 2.6 menjelaskan bahwa produksi yang akan

dimaksimumkan adalah apabila kurva produksi sama

bersinggungan dengan kurva biaya sama pada titik R. Hal ini

karena titik R merupakan tingkat produksi yang paling

maksimum pada kurva tersebut. Produksi yang

diminimumkan adalah apabila kurva produksi sama

commit to user

merupakan tingkat biaya yang paling minimum dalam

produksi pada kurva tersebut (Sadono Sukirno, 1994).

C. Pengukuran Efisiensi Unit Kegiatan Ekonomi (UKE)

Dalam mengukur efisiensi setiap Unit Kegiatan Ekonomi cara yang

paling sederhana adalah dengan menghitung rasio antara output UKE

tersebut dengan faktor produksi yang digunakan. Hal ini tidak akan

menjadi masalah apabila UKE tersebut hanya memproduksi satu jenis

output dan menggunakan satu macam faktor produksi. Namun

seringkali dalam prakteknya, setiap UKE tersebut menghasilkan

berbagai macam produk dengan berbagai jenis faktor produksi.

Dalam kasus output dan faktor produksi yang bervariasi, efisiensi

UKE dapat dihitung dengan mentransformasikannya menjadi output

dan faktor produksi tunggal. Transformasi ini dapat dilakukan dengan

menentukan pembobotan yang tepat. Penentuan pembobotan yang tepat

itulah yang menjadi inti masalah dalam pengukuran efisiensi.

Data Envelopment Analysis (DEA) dapat digunakan dalam

menyelesaikan masalah tersebut yaitu dengan memberi kesempatan

pada setiap UKE untuk menentukan pembobotannya masing-masing.

DEA juga menjamin bahwa pembobotan yang dipilih setiap UKE akan

menghasilkan ukuran efisiensi yang terbaik bagi UKE yang

bersangkutan. Pembobotan tersebut dibatasi agar jumlahnya tidak

melebihi nilai tertentu, misalnya 100 persen. Kinerja tersebut dapat

commit to user

Angka rasio kinerja tersebut akan bervariasi antara 0 (nol) sampai

dengan 1 (satu), UKE yang efisien akan memiliki angka rasio 1 (satu)

atau 100 persen. Sedangkan angka rasio yang mendekati nol

menunjukkan efisiensi UKE yang semakin rendah. Ada dua kriteria

dalam sebuah UKE yang memiliki kinerja 100 persen. (1) apabila tidak

ada unit lain atau kombinasi UKE yang menggunakan jumlah input

yang sama. (2) jumlah output yang dihasilkan oleh UKE lain yang

berkinerja 100 persen. Dengan demikian peningkatan output UKE

tersebut hanya dapat dilakukan dengan jalan menambah penggunaan

input (Pusat Antar Universitas, 2010).

D. Pengukuran Efisiensi dengan DEA

Ditinjau dari Teori Ekonomi, ada dua pengertian efisiensi yaitu

efisiensi teknis dan efisiensi ekonomi (Ghafur, 2007). Efisiensi

ekonomi mempunyai sudut pandang makro yang mempunyai jangkauan

lebih luas dibandingkan dengan efisiensi teknis yang bersudut pandang

mikro. Pengukuran efisiensi teknis cenderung terbatas pada hubungan

teknis dan operasional proses konversi input menjadi output. Akibatnya

usaha untuk meningkatkan efisiensi teknis hanya memerlukan

kebijakan mikro yang bersifat internal, yaitu dengan pengendalian dan

commit to user

Suatu Unit Kegiatan Ekonomi (UKE) dikatakan efisien secara

teknis apabilamenghasilkan output maksimal dengan sumber daya

tertentu atau memproduksi sejumlah tertentu output menggunakan

sumber daya yang minimal. Dalam efisiensi ekonomis, untuk proses

produksi, produsen menghadapi kendala besarnya harga input, sehingga

harus dapat memaksimalkan penggunaan input sesuai dengan anggaran

yang tersedia yang juga harus mempertimbangkan besarnya harga

output. Produsen dapat berproduksi dengan efisien jika :

Dimana MP1 adalah produk marginal faktor produksi tenaga kerja

(L), MPk adalahproduk marginal faktor produksi kapital, dan MPa

adalah produk marginal faktor A, sedangkan P1, Pk, dan Pa

masing-masing adalah harga sumber-sumber tersebut. (Wijaya, 1991 dalam

Lendro Kurniawan, 2005).

Salah satu cara untuk mengukur efisiensi secara teknis adalah

menggunakan Data Envelopment Analysis (DEA). Menurut Wimboh

dan Kurnia (dalam Susila dan Isa, 2007), DEA merupakan ukuran

efisiensi relative, baik antar organisasi yang berorientasi laba maupun

tidak, yang mengukur inefisiensi unit-unit usaha yang dibandingkan

dengan unit lain yang dianggap paling efisien dalam set data yang ada.

Dalam analisis DEA dimungkinkan beberapa unit mempunyai tingkat

efisiensi 100% yang artinya bahwa unit tersebut merupakan unit yang

commit to user

Menurut Berger dan Mester, 1997 (dalam Afnan, 2009), ada tiga

pendekatan konsep dasar model efisiensi dalam sector financial yaitu

cost efficiency, standard profit efficiency, dan alternative profit

efficiency. Cost efficiency mengukur tingkat biaya suatu bank

dibandingkan dengan best practicedbank’s cost yang menghasilkan

output yang sama dengan kondisi yang sama. Standard profit efficiency

mengukur bagaimana bank menghasilkan keuntunganyang cenderung

maksimal dengan dengan tingkat khusus dari harga input danoutput.

Sedangkan alternative profit efficiency mengukur bagaimana

bankmendapatkan pendapatan maksimum dengan tingkat output

dibanding denganharga output.

Menurut Hadad, dkk (2003), konsep-konsep yang digunakan dalam

menjelaskan hubungan input-output dalam tingkah laku institusi

keuangan pada metode parametrik maupun non parametrik adalah, (1)

Pendekatan produksi (the production approach), (2) Pendekatan

intermediasi (the intermediation approach), dan (3) Pendekatan asset

(the asset approach). Pendekatan produksi melihat lembaga keuangan

sebagai unit kegiatan ekonomi yang melakukan usahadalam

menghasilkan keuntungan berupa pinjaman kepada nasabah. Sedangkan

dalam pendekatan intermediasi, lembaga keuangan ditempatkan sebagai

unit kegiatan ekonomi yang melakukan transformasi bentuk dana yang

dihimpun ke dalam berbagai bentuk pinjaman. Menurut Muharram dan