BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Anggaran

Menurut Yuwono (2005:27) mendefinisikan anggaran adalah “suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi”.

Menurut Mahsun (2006:145) menyebutkan, “anggaran adalah perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka waktu satu tahun dan dinyatakan dalam satuan moneter, dan anggaran ini merupakan perencaan jangka pendek organisasi yang menerjemahkan berbagai program ke dalam rencana keuangan tahunan yang lebih konkret”.

Menurut Anthony dan Govindarajan (2005:73), “anggaran adalah alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu”.

Anggaran juga dapat didefenisikan sebagai suatu rencana tindakan (plan

of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin dicapai

Dengan demikian, dapat disimpulkan bahwa anggaran merupakan suatu alat penting dalam perencanaan, pengendalian serta penilaian kinerja manajemen yang dinyatakan dalam suatu ukuran tertentu untuk mencapai tujuan organisasi dalam waktu yang relatif singkat.

2.1.1.1. Karakteristik Anggaran

Menurut Anthony dan Govindarajan (2005:73), anggaran memiliki karakteristik-karakteristik sebagai berikut :

a. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah nonmoneter.

b. Biasanya meliputi waktu selama satu tahun.

c. Merupakan komitmen manajemen; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

d. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

e. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

2.1.1.2. Fungsi Anggaran

1. Fungsi Perencanaan

Anggaran berfungsi sebagai alat perencanaan jangka pendek dan kesanggupan manajer pusat pertanggungjawaban untuk melaksanakan program, atau bagian dari program dalam jangka pendek umumnya satu tahun.

2. Fungsi Koordinasi

Anggaran berfungsi sebagai alat mengkoordinasikan rencana dan tindakan berbagai unit atau segmen yang ada dalam organisasi agar dapat bekerja secara selaras kearah pencapaian tujuan.

3. Fungsi Komunikasi

Dalam penyusunan anggaran, berbagai unit dan tingkatan organisasi berkomunikasi dan berperan dalam proses anggaran. Selanjutnya setiap orang yang bertanggung jawab terhadap anggaran harus dinilai mengenai prestasinya melalui laporan pengendalian produk.

4. Fungsi Motivasi

Anggaran berfungsi sebagai alat memotivasi para pelaksana di dalam melaksanakan tugas-tugas atau mencapai tujuan.

5. Fungsi Pengendalian

Anggaran dapat berfungsi sebagai alat pengendalian, karena anggaran yang telah disetujui merupakan komitmen dari para pelaksana yang ikut berperan serta dalam penyusunan anggaran tersebut.

6. Fungsi Pendidikan

dipimpinnya dan sekaligus menghubungkan dengan pusat pertanggungjawaban lain didalam organisasi yang bersangkutan.

Sedangkan menurut Anthony dan Govindarajan (2006) anggaran operasi mempunyai fungsi sebagai berikut :

1. Untuk menyesuaikan rencana strategis

2. Untuk membantu mengkoordinasikan aktivitas dari beberapa bagian organisasi.

3. Untuk menugaskan tanggung jawab kepada manajer, untuk mengotorisasi jumlah yang berwenang yang mereka gunakan, dan untuk menginformasikan kepada mereka mengenai kinerja yang diharapkan dari mereka.

4. Untuk memperoleh komitmen yang merupaan dasar untuk mengevaluasi kinerja aktual manajer.

2.1.2. Partisipasi dalam Penyusunan Anggaran

2.1.2.1. Pengertian Partisipasi dalam Penyusunan Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

Menurut Siegel dan Marconi (1989:139), manfaat dari partisipasi anggaran yaitu :

1. Memacu peningkatan moral dan inisiatif untuk mengembangkan ide dan

informasi pada seluruh tingkat manajemen

2. Meningkatkan group cohesiveness yang kemudian meningkatkan kerjasama

antar individu dalam pencapaian tujuan

3. Terbentuknya group internalization yaitu penyatuan tujuan individu dan organsiasi

4. Menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan

5. Manajer menjadi tanggap pada masalah-masalah sub unit tertentu serta

memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen

Disamping manfaat yang melekat pada partisipasi, tentu saja terdapat keterbatasan. Menurut Hansen dan Mowen (2000:362) ada 3 masalah yang menjadi kelemahan dalam partisipasi penganggaran antara lain :

1. Pembuatan standar yang terlalu tinggi atau rendah.

2. Slack anggaran, adalah perbedaan antara jumlah sumber daya yang

jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama.

3. Partisipasi Semu, yang mempunyai arti bahwa perusahaan menggunakan partisipasi penganggaran padahal sebenarnya tidak. Dalam hal ini bawahan terpaksa menyatakan persetujuan terhadap keputusan yang akan diterapkan karena perusahaan membutuhkan persetujuan mereka.

2.1.3. Motivasi

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginan untuk mencapai tujuan tertentu.

Berbagai hal yang terkandung dalam definisi motivasi menurut Siagian (1995:142) memiliki tiga komponen utama, yaitu :

1. Kebutuhan.

2. Dorongan

Usaha untuk mengatasi ketidakseimbangan biasanya menimbulkan dorongan. Hal tersebut merupakan usaha pemenuhan kekurangan secara terarah yang berorientasi pada tindakan tertentu yang secara sadar dilakukan oleh seseorang yang dapat bersumber dari dalam maupun dari luar diri orang tersebut.

3. Tujuan

Tujuan, adalah segala sesuatu yang menghilangkan kebutuhan dan mengurangi dorongan. Mencapai tujuan, berarti mengembalikan keseimbangan dalam diri seseorang, baik bersifat fisiologis maupun bersifat psikologis. Tercapainya tujuan akan mengurangi atau bahkan menghilangkan dorongan tertentu untuk berbuat sesuatu.

2.1.3.1. Faktor-faktor Motivasi Kerja

Motivasi timbul karena dua faktor, yaitu faktor dari dalam diri manusia dan faktor dari luar diri manusia. Faktor dalam diri manusia berupa sikap, pendidikan, kepribadian, pengetahuan, dan cita-cita. Sedangkan faktor luar dari diri manusia berupa gaya kepemimpinan atasan, dorongan dan perkembangan situasi (Wursanto, 2000:131).

sebanyak-banyaknya akan bekerja keras dengan resiko tinggi dibanding dengan pegawai yang mempunyai motivasi keselamatan, dan akan berbeda pada pegawai yang bermotivasi untuk memperoleh prestasi. Setiap pekerjaan yang berbeda membutuhkan persyaratan keterampilan, identitas tugas, signifikansi tugas, otonomi dan tipe-tipe penilaian yang berbeda pula. Perbedaan karakteristik yang melekat pada pekerjaan itu membutuhkan pengorganisasian dan penempatan orang secara tepat sesuai dengan kesiapan masing-masing pegawai.

Menurut teori situasi kerja Stoner dan Freeman (1994), situasi kerja yang dapat mempengaruhi motivasi kerja, yaitu :

1) Kebijakan perusahaan, seperti skala upah dan tunjangan pegawai (cuff, pensiun dan tunjangan-tunjangan), umumnya mempunyai dampak kecil terhadap prestasi individu. Namun kebijaksanaan ini benar-benar mempengaruhi keinginan karyawan untuk tetap bergabung dengan atau meninggalkan organisasi yang bersangkutan dan kemampuan organisasi menarik karyawan baru.

2) Sistem balas jasa atau sistem imbalan, kenaikan gaji, bonus, dan promosi dapat menjadi motivator yang kuat bagi prestasi seseorang jika dikelola secara efektif. Upah harus dikaitkan dengan peningkatan prestasi sehingga jelas mengapa upah tersebut diberikan, dan upah harus dilihat sebagai sesuatu yang adil oleh orang-orang lain dalam kelompok kerja, sehingga mereka tidak akan merasa dengki dan membalas dendam.

3) Kultur organisasi, meliputi norma, nilai, dan keyakinan bersama anggotanya

pengembangan rasa hormat kepada karyawan, yang melibatkan mereka dalam proses pengambilan keputusan dan yang memberi mereka otonomi dalam merencakan dan melaksanakan tugas mendorong prestasi yang lebih baik dari pada kultur yang dingin, acuh tak acuh, dan sangat ketat.

2.1.3.2. Jenis Motivasi

Atas dasar asal dorongan, motivasi dapat dibedakan menjadi dua (Ismail dan Prawironegoro, 2009 : 41) yaitu :

1) Intrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor

yang berasal dari dalam dirinya. Faktor-faktor intrinsik dalam diri seseorang itu adalah nilai-nilai hidup yang dihayati dengan sepenuh jiwa. Misalnya hidup untuk bekerja, bekerja adalah dalam rangka ibadah, atau bekerja adalah jati diri, sikap hidup pantang menyerah dan lain sebagainya.

2) Extrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor

dari luar diri. Faktor pendorong yang berasal dari luar diri manusia misalnya harapan akan karir, gaji, bonus dan penghargaan masyarakat.

2.1.4. Komitmen Organisasi

Organisasi sering dipahami sebagai suatu kelompok orang yang berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan. Organisasi sektor publik merupakan sebuah entitas ekonomi yang memiliki keunikan tersendiri. Disebut sebagai entitas ekonomi karena memiliki sumber daya ekonomi yang tidak kecil, bahkan dapat dikatakan sangat besar. Organisasi sektor publik juga melakukan transaksi-transaksi ekonomi dan keuangan. Berdasarkan Kepmendagri 13 tahun 2006 organisasi adalah unsur pemerintahan daerah yang terdiri dari DPRD, kepala daerah/wakil kepala daerah dan satuan kerja perangkat daerah. Menurut Griffin, komitmen organisasi adalah sikap yang mencerminkan sejauh mana seseorang individu mengenal dan terikat pada organisasinya. Seorang individu yang memiliki komitmen tinggi kemungkinan akan melihat dirinya sebagai anggota sejati organisasi. Komitmen organisasi yang kuat ataupun tinggi akan mendorong seorang individu untuk berusaha mencapai tujuan organisasi serta juga meningkatkan kinerja yang tinggi.

tinggi maka dapat menggunakan informasi yang dimiliki untuk menyusun anggaran sehingga dapat mencapai target ataupun tujuan anggaran yang telah ditetapkan oleh organisasi tersebut.

2.1.5. Kinerja Karyawan PT. Perkebunan Nusantara IV (Persero) di Tinjowan Kec. Ujung Padang, Kab. Simalungun

PT. Perkebunan Nusantara IV (Persero) yang berada di Kabupaten Simalungun, Sumatera utara. Bergerak dibidang usaha perkebunan dan pengolahan kelapa sawit yang menghasilkan minyak (CPO) dan inti (PK).

Pada mulanya Perkebunan Nusantara IV (Persero) di Tinjowan ini adalah milik swasta asing NV, HVA (Handle Veroniging Amsterdam) dari Negeri Belanda, komoditinya Budidaya Sisal (Agave Sisalana). Tanggal 2 Mei 1959 diambil alih oleh pemerintah berdasarkan peraturan nomor 19 dalam lembaran negara nomor 31 tahun 1959 dengan peralihan status menjadi PPN baru sampai dengan tahun 1963.

Pada tahun 1963 bedasarkan peraturan pemerintah nomor 27 tahun 1963, Peusahaaan Perkebunan Negara dibagi menurut wilayah dari PPN Aneka Tanaman (Antan) I s/d XIII sampai dengan tahun 1968.

Tahun 1968 sebagaimana peraturan pemerintah nomor 14 tahun 1968, dalam regrouping perkebunan dari PPN Aneka Tanaman III, IV, PPN Karet IV dan PPN serat sumut menjadi Perusahaan Negara Perkebunan VII (PN. Perkebunan VII). Tgl 14 Januari 1985, PN. Perkebunan VII diperserokan menjadi Perseroan PT. Perkebunan.

b. Struktur Organisasi Perusahaan

1. Manajer Unit (MU)

2. Kepala Dinas Tata Usaha (KDTU) 3. Kepala Dinas Teknik (KDT) 4. Kepala Dinas Pengelolaan(KDP)

5. Kepala Dinas Tanaman Rayon Utara (Kadistan, Rayon Utara) 6. Kepala Dinas Tanaman Rayon Selatan (Kadistan, Rayon Selatan) 7. Asisten SDM dan Umum

Selain itu perusahaan didukung oleh sejumlah tenaga kerja yang terbagi dimasing-masing bagian sesuai dengan bidangnya. Jumlah tenaga kerja ini relatif selalu berubah setiap periode. Hal ini disebabkan karena masuk atau keluarnya karyawan atau adanya mutasi karyawan yang akan dicatat setiap bulannya. Komposisi sumber daya manusia pada PT. Perkebunan Nusantara IV (Persero).

2.1.5.1 Visi dan Misi

VISI Perusahaan (Perubahan 2010)

PT Perkebunan Nusantara IV (Persero) “menjadi Pusat Keunggulan Pengelolaan Perusahaan Agroindustri Kelapa Sawit dengan Tata Kelola Perusahaan yang Baik serta Berwawasan Lingkungan”.

MISI Perusahaan (perubahan 2010):

1. Menjamin keberlanjutan usaha yang kompetitif.

2. Meningkatkan daya saing produk secara berkesinambungan dengan sistem, cara dan lingkungan kerja yang mendorong munculnya kreativitas dan inovasi untuk meningkatkan produktivitas dan efisiensi.

4. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan yang mempedomani etika bisnis dan tata kelola perusahaan yang baik (Good

Corporate Governance/GCG).

5. Meningkatkan tanggung jawab sosial dan lingkungan.

6. Melaksanakan dan menunjang kebijakan serta program pemerintah pusat/daerah.

2.1.5.2 Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan instansi tersebut dapat dicapai.

2.1.5.3 Job Description

RUPS

DIREKTUR PRODUKSI DIREKTUR KEUANGAN DIREKTUR PERENCANAAN DAN

PENGEMBANGAN USAHA DIREKTUR SDM DAN UMUM

Bagian Pengolahan

Pengawasan Intern Bagian Akuntansi

Bagian Pemasaran Bagian Keuangan

Bagian Pengembangan Usaha

Bagian Program Kemitraan dan Bina Lingkungan Bagian Perencanaan

Bagian Bagian Umum

Bagian Hukum dan Pertanahan Bagian Sumber Daya

Manusia

GUU IV Perwakilan Kantor

PTPN IV

DIREKTUR UTAMA RUPS ANAK PERUSAHAAN

Anak

Bagian Manajemen Sistem Informasi

2.2. Tinjauan Penelitian Terdahulu

Penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian

J. Sumarno (2005) Komitmen Organisasi, Gaya Kepemimpinan, Partisipasi Anggaran dan Kinerja Pegawai

1. Partisipasi dalam penyusunan anggaran telah diterapkan pada perguruan tinggi swasta di Kota Medan, 2. Partisipasi

mempunyai

Bambang Sardjito dan Osmad Muthaher (2007)

Pengaruh Partisipasi Penyusunan Anggaran Kinerja Aparat Pemerintah Daerah:

Budaya Organisasi dan Komitmen Organisasi Essy Refikha (2008) Pengaruh Partisipasi

Anggaran dan Komitmen Organisasi Terhadap Kinerja

SKPD Pemerintahan Kota Amira Nadia Nasution

(2012)

Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial.

partisipasi anggaran dan komitmen organisasi berpengaruh

terhadap kinerja manajerial baik secara

parsial maupun simultan dapat dibuktikan.

Winny Nadya Lubis (2012)

Pengaruh Motivasi Kerja dan Lingkungan Kerja Terhadap Kinerja Karyawan.

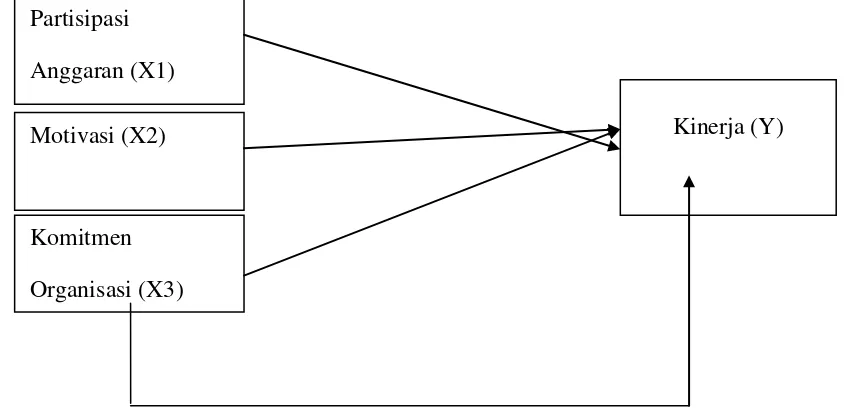

2.3. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis Penelitian

Hipotesis yang digunakan pada penelitian ini adalah :

• H1 : Partisipasi penyusunan anggaran berpengaruh terhadap kinerja

karyawan PT.Perkebunan Nusantara IV (Persero) di Tinjowan. • H2 : Motivasi berpengaruh terhadap kinerja karyawan PT.Perkebunan

Nusantara IV (Persero) di Tinjowan.

• H3 : Komitmen Organisasi berpengaruh terhadap kinerja karyawan

PT.Perkebunan Nusantara IV (Persero) di Tinjowan.

• H4 : Variabel partisipasi anggaran, motivasi, dan komitmen organisasi

memiliki pengaruh yang signifikan terhadap variabel kinerja Partisipasi

Anggaran (X1)

Kinerja (Y)