PENGARUH RISIKO USAHA TERHADAP CAR PADA BANK PEMERINTAH

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Manajemen

Oleh :

WISNU USMIK CAHYO

2011210231

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

The Effect Of Business Risk toward Capital Adequacy Ratio (CAR) On State Owned Bank

Wisnu Usmik Cahyo STIE Perbanas Surabaya

Email: [email protected] Puri Surya Jaya Nagoya E2.50

Drs. Ec. Herizon, M.Si STIE Perbanas Surabaya Email: [email protected] Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

The purpose of the research is to determine LDR, IPR, NPL, APB, IRR, PDN, BOPO, and FBIR simultaneously and partially have significant influence toward CAR on State Owned Bank.

Population and Sample were the State Owned Bank. Sampling technique is purposive sampling so that the selected Bank were, PT. Bank Mandiri, Tbk, PT. Bank Negara Indonesia, Tbk, and PT. Bank Rakyat Indonesia, Tbk. Data collected by the methods of documentation, the datas are taken from published financial report of State Owned Bank. Analysis were performed by linear regression analysis technique.

Result show that LDR, IPR, NPL, APB, IRR, PDN, BOPO and FBIR simultaneously have unsignificant effect toward CAR. All of these variable partially have influence unsignificant toward CAR on State Owned Bank. Partially LDR, APB, IRR, PDN and FBIR have influence positive unsignificant toward CAR on State Owned Bank. And the other side, IPR, NPL and BOPO partially have influence negative unsignificant toward CAR on State Owned Bank.

Keyword : Liquidity Risk, Credit Risk, Market Risk, Operational Risk, Capital Aqeducy Ratio

PENDAHULUAN

Bank sebagai lembaga keuangan yang berfungsi sebagai financial intermediary, yaitu sebagai perantara antara pihak yang kelebihan dana (surplus) dan pihak yang kekurangan dana (defisit). Apabila bank menjalankan fungsinya dengan baik, maka keberadaan bank akan dapat membantu pemerintah dalam upaya

kerugian-kerugian yang timbul dari kegiatan operasi bank. Cara yang digunakan oleh bank untuk mengukur tingkat kemampuan permodalan suatu bank yaitu dapat diukur dengan menggunakan rasio keuangan, yang salah satu diantaranya adalah Capital Adequacy Ratio (CAR) yaitu rasio atau perbandingan antara modal bank dengan Aktiva Tertimbang Menurut Risiko (ATMR). CAR sebuah bank, seharusnya

semakin meningkat dari waktu kewaktu namun tidak demikan halnya pada Bank Pemerintah yang ditunjukkan pada lampiran satu. Berdasarkan lampiran satu diketahui bahwa Bank Pemerintah mengalami kenaikan, tetapi ada dua bank yang mengalami penurunan seperti PT. Bank Negara Indonesia, dan PT. Bank Tabungan Negara.

Tabel 1

PERKEMBANGAN CAPITAL ADEQUACY RATIO (CAR) PADA BANK PEMERINTAH SELAMA 2010-2014

(dalam persen)

No Daftar Bank 2010 2011 Trend 2012 Trend 2013 Trend 2014 Trend

Rata-rata trend

1 PT. Bank Mandiri

(persero), Tbk 13.36 15.13 1.77 15.48 0.35 14.93 -0.55 16.60 1.67 0.81

2

PT. Bank Negara Indonesia (persero), Tbk

18.63 17.63 -1.00 16.67 -0.96 15.09 -1.58 16.22 1.13 -0.60

3

PT. Bank Rakyat Indonesia (persero), Tbk

13.76 14.96 1.20 16.95 1.99 16.99 0.04 18.31 1.32 1.14

4

PT. Bank Tabungan Negara

(persero), Tbk

16.74 15.03 -1.71 17.69 2.66 15.62 -2.07 14.64 -0.98 -0.52

Rata-Rata Total

Trend Keseluruhan 15.62 15.68 0.06 16.69 1.01 15.63 -1.06 16.40 0.92 0.20

Sumber: Laporan Keuangan Publikasi Bank Indonesia

*Data 2014 per Desember 2014

Kenyataan ini menunjukkan bahwa masih terdapat masalah pada CAR Bank Pemerintah, sehingga perlu dilakukan penelitian untuk mencari tahu faktor apa yang menjadi penyebab penurunan CAR pada Bank Pemerintah tersebut. Hal inilah yang melatarbelakangi dilakukannya penelitian tentang CAR bank-bank Pemerintah dan mengaitkan dengan faktor yang mempengaruhinya.

Secara teoritis banyak faktor yang berpengaruh terhadap tinggi rendahnya CAR sebuah bank, yang salah satu diantaranya adalah risiko usaha yang dihadapi bank. Risiko adalah potensi kerugian akibat terjadinya peristiwa (events) tertentu. Risiko yang dihadapi bank mencakup delapan risiko usaha yaitu risiko likuiditas, risiko kredit, risiko pasar, risiko operasional, risiko hukum, risiko strategis, risiko kepatuhan, dan risiko

reputasi (PBI No. 11/25/PBI/2009). Namun hanya ada empat risiko usaha yang dapat diukur dengan menggunakan laporan keuangan adalah risiko likuiditas, risiko kredit, risiko pasar, dan risiko operasional. Risiko yang tidak dapat diukur dengan menggunakan laporan keuangan adalah risiko hukum, risiko strategis, risiko kepatuhan, dan risiko reputasi. Penelitian ini hanya akan meneliti risiko yang dapat diukur dengan laporan keuangan.

diantara lain adalah Loan to Deposit Ratio

(LDR) dan Investing Policy Ratio (IPR). LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Pengaruh LDR terhadap CAR adalah positif. Hal ini dapat terjadi karena apabila LDR meningkat, berarti telah terjadi peningkatan total kredit dengan persentase lebih besar dibanding persentase peningkatan DPK. Akibatnya terjadi peningkatan pendapatan lebih besar dibanding peningkatan biaya, sehingga laba bank meningkat, modal bank meningkat, dan pada akhirnya CAR bank juga meningkat.

IPR merupakan kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimilikinya. Pengaruh IPR terhadap CAR adalah positif. Hal ini dapat terjadi karena apabila IPR meningkat, berarti telah terjadi peningkatan investasi pada surat berharga dengan persentase lebih besar dibanding persentase peningkatan DPK. Akibatnya terjadi peningkatan pendapatan lebih besar dibanding peningkatan biaya, sehingga laba bank meningkat, modal bank meningkat, dan pada akhirnya CAR bank juga meningkat.

Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank (PBI No 11/25/PBI/2009). Risiko kredit yang dihadapi bank dapat diukur dengan menggunakan rasio keuangan antara lain adalah Net Performing Loan (NPL) dan

Aktiva Produktif Bermasalah (APB). NPL adalah perbandingan antara kredit bermasalah terhadap total kredit. Semakin tinggi rasio ini menunjukkan semakin buruk kualitas kreditnya. NPL memiliki pengaruh negatif terhadap CAR. Hal ini terjadi karena apabila NPL meningkat, berarti telah terjadi peningkatan kredit bermasalah dengan persentase lebih besar dibanding persentase peningkatan total kredit yang disalurkan bank. Akibatnya, terjadi

kenaikan biaya pencadangan lebih besar dibanding peningkatan pendapatan, sehingga laba bank menurun, modal bank menurun, dan menyebabkan CAR mengalami penurunan.

APB adalah untuk mengukur aktiva produktif bank yang bermasalah yang menurunkan tingkat pendapatan dan pengaruh terhadap kinerja dengan kualitas kurang lancar, diragukan, macet yang dihitung secara gross (dengan tidak mengurangi PPA). Hal ini sangat berpengaruh apabila semakin baik kualitas aktiva produktif suatu bank maka semakin kecil kredit bermasalah pada bank tersebut. Pengaruh APB terhadap CAR adalah negatif. Hal ini dapat terjadi karena apabila APB mengalami peningkatan, berarti telah terjadi peningkatan aktiva produktif bermasalah dengan persentase yang lebih besar dibanding persentase kenaikan aktiva produktif. Akibatnya, terjadi kenaikan biaya pencadangan lebih besar dibanding peningkatan pendapatan, sehingga laba bank menurun, modal bank menurun, dan menyebabkan CAR mengalami penurunan.

Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivative, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option (PBI No 11/25/PBI/2009). Risiko pasar yang dihadapi bank dapat diukur dengan menggunakan rasio keuangan antara lain Interest Rate Ratio (IRR) dan

Posisi Devisa Netto (PDN).

biaya bunga, sehingga laba bank meningkat, modal bank meningkat dan CAR juga meningkat. Jadi pengaruh IRR terhadap CAR adalah positif. Sebaliknya, apabila tingkat suku bunga mengalami penurunan , maka akan terjadi penurunan pendapatan bunga lebih besar dibanding penurunan biaya bunga, sehingga laba bank menurun, modal bank menurun dan CAR juga akan menurun. Jadi pengaruh IRR terhadap CAR adalah negatif.

PDN adalah selisih bersih antara aktiva dan pasiva valas setelah memperhitungkan rekening-rekening administratifnya. Dalam ketentuan bank Indonesia (SK Direksi Bank Indonesia No. 31/178/KEP/DIR tanggal 31 Desember 1998) telah ditetapkan bahwa besarnya PDN secara keseluruhan jumlahnya maksimum 20% dari modal bank yang bersangkutan. pengaruh PDN terhadap CAR adalah bisa positif atau negatif. Hal ini dapat terjadi karena apabila PDN meningkat, berarti telah terjadi peningkatan aktiva valas dengan persentase lebih besar dibanding persentase peningkatan pasiva valas. Jika pada saat itu nilai tukar mengalami peningkatan, maka peningkatan pendapatan valas lebih besar di banding peningkatan biaya valas, sehingga laba bank meningkat, modal bank meningkat, dan CAR bank meningkat. Jadi pengaruh PDN terhadap CAR positif. Sebaliknya, apabila nilai tukar mengalami penurunan, maka akan terjadi penurunan pendapatan valas lebih besar dibanding penurunan biaya valas, sehingga laba bank menurun, modal menurun dan CAR bank juga menurun. Jadi pengaruh PDN terhadap CAR adalah negatif.

Risiko operasional adalah risiko akibat ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank (PBI No 11/25/PBI/2009). Risiko operasional yang dihadapi bank dapat diukur dengan menggunakan rasio keuangan antara lain

Beban Operasional Pendapatan

Operasional (BOPO) dan Fee Base Income Rate (FBIR).

BOPO merupakan perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Dalam mengukur hal ini perlu diketahui bahwa usaha utama bank adalah penghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit, sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank. BOPO memiliki pengaruh negatif terhadap CAR. Hal ini terjadi karena apabila BOPO meningkat, berarti telah terjadi peningkatan biaya operasional dengan persentase lebih besar dibanding persentase peningkatan pendapatan operasional. Akibatnya laba bank menurun, modal bank menurun dan CAR bank juga menurun.

FBIR digunakan untuk mengukur pendapatan yang diperoleh dari diluar bunga. semakin tinggi rasio FBIR maka semakin tinggi pula pendapatan operasional diluar bunga. FBIR memiliki pengaruh positif terhadap CAR. Hal ini dapat terjadi karena apabila FBIR meningkat, berarti telah terjadi peningkatan pendapatan operasional selain bunga dengan persentase lebih besar dibanding persentase peningkatan pendapatan operasional. Akibatnya laba bank meningkat, modal meningkat, dan CAR bank juga meningkat.

Sesuai dengan latar belakang masalah penelitian yang telah dijelaskan di atas, maka permasalahan penelitian ini adalah:

Pertama, apakah LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama-sama mempunyai pengaruh yang signifikan terhadap CAR pada bank pemerintah?

Ketiga, apakah IPR secara parsial memiliki pengaruh positif yang signifikan terhadap CAR pada bank pemerintah? Keempat, apakah NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada bank pemerintah? Kelima, apakah APB secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada bank pemerintah? Keenam, apakah IRR secara parsial memiliki pengaruh yang signifikan terhadap CAR pada bank pemerintah? Ketujuh, apakah PDN secara parsial memiliki pengaruh yang signifikan terhadap CAR pada bank pemerintah? Kedelapan, apakah BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada bank pemerintah? Kesembilan, apakah FBIR secara parsial memiliki pengaruh positif yang signifikan terhadap CAR pada bank pemerintah? Kesepuluh, variabel apakah diantara LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR yang memiliki pengaruh dominan terhadap CAR pada bank pemerintah?

Tujuan yang ingin dicapai dalam penelitian ini adalah:

Pertama, mengetahui signifikansi pengaruh rasio LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama-sama mempunyai pengaruh yang signifikan terhadap CAR pada bank pemerintah.

Kedua, mengetahui signifikansi pengaruh positif rasio LDR secara parsial terhadap CAR pada bank pemerintah.

Ketiga, mengetahui signifikansi pengaruh positif rasio IPR secara parsial terhadap CAR pada bank pemerintah.

Keempat, mengetahui signifikansi pengaruh negatif rasio NPL secara parsial terhadap CAR pada bank pemerintah. Kelima, mengetahui signifikansi pengaruh negatif rasio APB secara parsial terhadap CAR pada bank pemerintah.

Keenam, mengetahui signifikansi pengaruh rasio IRR secara parsial terhadap CAR pada bank pemerintah.

Ketujuh, mengetahui signifikansi pengaruh rasio PDN secara parsial terhadap CAR pada bank pemerintah.

Kedelapan, mengetahui signifikansi pengaruh negatif rasio BOPO secara parsial terhadap CAR pada bank pemerintah.

Kesembilan, mengetahui signifikansi pengaruh positif rasio FBIR secara parsial terhadap CAR pada bank pemerintah. Kesepuluh, mengetahui variabel diantara LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR yang memiliki pengaruh paling dominan terhadap CAR pada bank pemerintah.

LANDASAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

Risiko adalah potensi kerugian akibat terjadinya peristiwa (events) tertentu. Risiko yang dihadapi bank mencakup delapan risiko usaha yaitu risiko likuiditas, risiko kredit, risiko pasar, risiko operasional, risiko hukum, risiko strategis, risiko kepatuhan, dan risiko reputasi. Namun risiko yang dapat dihitung dengan rasio keuangan yaitu: (PBI No. 11/25/PBI/2009). Berdasarkan teori ini, maka hipotesis 1 penelitian ini adalah :

LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Pemerintah.

Risiko Likuiditas

Risiko likuiditas merupakan risiko untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang diajukan. Semakin besar risiko ini semakin likuid. (Kasmir, 2012:315).

Loan To Deposit Ratio (LDR)

dana masyarakat dan modal sendiri yang digunakan. Rumus untuk mencari Loan to Deposit ratio (LDR) sebagai berikut (Kasmir, 2012:319).

Berdasarkan teori ini, maka hipotesis 2 penelitian ini adalah:

LDR secara bersama-sama memiliki pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah.

Investing Policy Ratio (IPR)

IPR merupakan kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimilikinya. Rumus untuk mencari Investing Policy Ratio

(IPR) dapat dirumuskan sebagai berikut. (Kasmir, 2012:316).

IPR =

x 100%

Berdasarkan teori ini, maka hipotesis 3 penelitian ini adalah:

IPR secara bersama-sama memiliki pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah.

Risiko kredit

Risiko kredit merupakan risiko akibat kegagalan debitur dan atau pihak lain dalam memenuhi kewajiban kepada bank. Risiko kredit dapat diukur dengan menggunakan rasio keuangan antara lain : (PBI No. 11/25/PBI tahun 2009) juga didukung oleh (Taswan 2010: 166).

Non Performing Loan (NPL)

NPL adalah perbandingan antara kredit bermasalah terhadap total kredit. Semakin tinggi rasio ini menunjukkan semakin buruk kualitas kreditnya (Taswan, 2010: 166).

Berdasarkan teori ini, maka hipotesis 4 penelitian ini adalah:

NPL secara bersama-sama memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah.

Aktiva Produktif Bermasalah (APB) APB adalah untuk mengukur aktiva produktif bank yang bermasalah yang menurunkan tingkat pendapatan dan pengaruh terhadap kinerja dengan kualitas kurang lancar, diragukan, macet yang dihitung secara gross (dengan tidak mengurangi PPA). Hal ini sangat berpengaruh apabila semakin baik kualitas aktiva produktif suatu bank maka semakin kecil kredit bermasalah pada bank tersebut (SEBI No 13/30/DPNP tanggal 16 Desember 2011). Rumus yang digunakan :

APB

Berdasarkan teori ini, maka hipotesis 5 penelitian ini adalah:

APB secara bersama-sama memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah.

Risiko pasar

Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivative, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option (PBI No 11/25/PBI/2009). Risiko pasar dapat diukur dengan menggunakan rasio keuangan antara lain:

Interest Rate Ratio (IRR)

Risiko suku bunga merupakan potensi kerugian yang timbul akibat pergerakan suku bunga dipasar yang berlawanan posisi atau transaksi bank yang mengandung risiko suku bunga (Veithzal Rivai 2007:813).

penelitian ini adalah:

IRR secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Pemerintah.

Posisi Devisa Netto (PDN)

Selanjutnya risiko nilai tukar merupakan risiko kerugian akibat pergerakan yang berlawanan dari nilai tukar pada saat bank memiliki posisi terbuka (Veithzal Rivai 2007:816).

PDN=

PDN secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Pemerintah.

Risiko operasional

Risiko operasional adalah risiko akibat ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank (PBI No. 11/25/PBI/2009). Risiko operasional dapat diukur dengan menggunakan rasio keuangan antara lain:

Biaya Operasional pendapatan

operasional (BOPO)

BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional. Rasio ini digunkan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio ini diggunkan untuk mengetahui tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasionalnya. Semakin kecil BOPO semakin baik kondisi bank. Rasio BOPO dapat dirumuskan sebagai berikut (Veithzal Rivai et al, 2013:482).

BOPO =

BOPO secara bersama-sama memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah.

Fee Base Income Ratio (FBIR)

FBIR digunakan untuk mengukur prndapatan operasional diluar bunga. Semakin tinggi rasio FBIR maka semakin tinggi pula pendapatan operasional diluar bunga. (Veithzal Rivai et al, 2013:482). Rasio ini merupakan untuk mengukur pendapatan operasional diluar bunga. Semakin tinggi rasio FBIR maka semakin tinggi pula pendapatan operasional diluar bunga. Rumus FBIR adalah :

FBIR=

FBIR secara bersama-sama memiliki pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah.

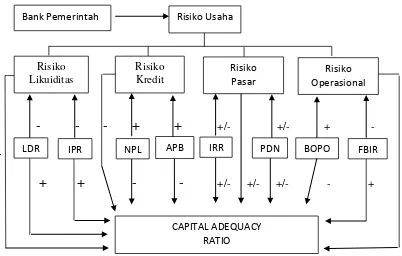

Kerangka Pemikiran

Gambar 1 Kerangka Pemikiran

METODE PENELITIAN

Populasi, Sampel Dan Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah Bank Pemerintah seperti yang ditunjukkan pada Tabel 3.1. Pada penelitian ini tidak menganalisi semua anggota populasi namun hanya sebagian anggota populasi yang terpilih sebagai sampel.

Teknik pengambilan sampel yang digunakan pada penelitian ini adalah

purposive sampling, yaitu teknik pengambilan sampel dengan menggunakan kriteria-kriteria tertentu yang disesuaikan dengan tujuan penelitian. Kriteria dalam pengambilan sampel yang digunakan pada penelitian ini adalah terdiri dari tiga bank besar pemerintah pada periode triwulan empat tahun 2014. Berdasarkan kriteria tersebut, maka anggota populasi yang terpilih sebagai sampel dalam penelitian ini adalah PT. Bank Mandiri (persero), Tbk, PT. Bank Negara Indonesia (persero), Tbk dan PT Bank Rakyat Indonesia (persero), Tbk.

Data Dan Metode Pengumpulan Data Dalam penelitian ini data yang digunakan oleh peneliti adalah data sekunder, berupa laporan keuangan selama periode triwulan satu tahun 2010 sampai dengan triwulan empat tahun 2014. Metode yang digunakan untuk pegumpulan data adalah metode dokumentasi yaitu metode pengumpulan data dimana peneliti memperoleh data dan laporan-laporan yang dipublikasikan Otoritas Jasa Keuangan (OJK).

Teknik Analisis Data

Teknik analisis data yang digunakan dalam analisis ini adalah analisis deskriptif dan analisis statistik. Analisis deskriptif digunakan untuk mendeskripsikan hasil penelitian tentang variabel-variabel penelitian (Syofian Siregar,2012:405). Analisis statistik digunakan untuk membuktikan hipotesis penelitian. Teknik analisis statistik yang digunakan adalah analisis regresi linier berganda dengan langkah-langkah analisis sebagai berikut : 1. Menganalisis persamaan regresi

-

-

-

+

+

+/- +/- + --

-+

+

-

-

+/- +/- +/- - +Bank Pemerintah Risiko Usaha

Risiko Kredit

Risiko Pasar Risiko

Likuiditas

Risiko Operasional

CAPITAL ADEQUACY RATIO

NPL IRR PDN FBIR

Persamaan regresi linear berganda yang diharapkan terbentuk pada penelitian ini adalah sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + β6 X6 + β7 X7 + ei

Keterangan : Y = CAR α = Konstanta

β1 = Koefisien Regresi LDR β2 = Koefisien Regresi IPR β3 = Koefisien Regresi NPL β4 = Koefisien Regresi APB β5 = Koefisien Regresi IRR β6 = Koefisien Regresi PDN β7 = Koefisien Regresi FBIR β8 = Koefisien Regresi BOPO

ei = faktor pengganggu di luar model

2. Uji serempak (Uji F)

Uji F ini dilakukan untuk mengetahui signifikan tidaknya pengaruh variabel-variabel bebas (LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR) secara bersama-sama terhadap variabel tergantung (CAR) pada Bank Pemerintah.

3. Uji T (Uji Parsial)

Uji t ini dilakukan untuk menguji

tingkat signifikan pengaruh variabel-variabel bebas (LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR) secara parsial terhadap variabel tergantung (CAR) pada Bank Pemerintah.

ANALISIS DATA DAN PEMBAHASAN Analisis Deskriptif

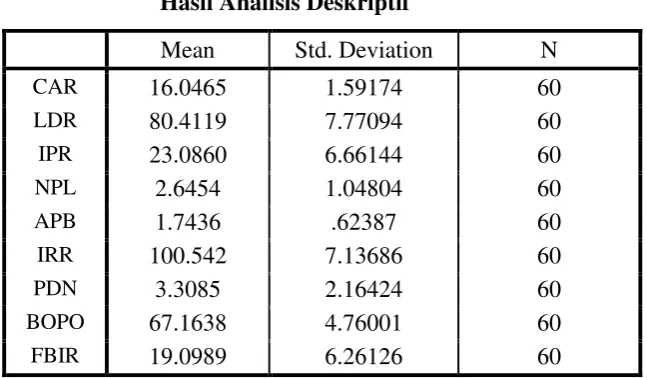

Hasil analisis deskriptif akan ditunjukan seperti pada table 2.

Berdasarkan tabel 2 dapat diketahui bahwa selama periode penelitian rata-rata CAR Bank Pemerintah adalah sebesar 16,05 persen. Rata-rata LDR Bank Pemerintah adalah sebesar 80,41 persen. Rata-rata IPR Bank Pemerintah adalah sebesar sebesar 23,09 persen. Rata-rata NPL Bank Pemerintah adalah sebesar 2,65 persen. Rata-rata APB Bank Pemerintahadalah sebesar 1,74 persen. Rata-rata IRR Bank Pemerintah adalah sebesar 100,54 persen. Rata-rata PDN Bank Pemerintah adalah sebesar 3,31 persen. Rata-rata BOPO Bank Pemerintah adalah sebesar 67,16 persen. Rata-rata FBIR Bank Pemerintah adalah sebesar 19,10 persen.

Tabel 2

Hasil Analisis Deskriptif

Mean Std. Deviation N

CAR 16.0465 1.59174 60

LDR 80.4119 7.77094 60

IPR 23.0860 6.66144 60

NPL 2.6454 1.04804 60

APB 1.7436 .62387 60

IRR 100.542 7.13686 60

PDN 3.3085 2.16424 60

BOPO 67.1638 4.76001 60

FBIR 19.0989 6.26126 60

Sumber: Data Diolah

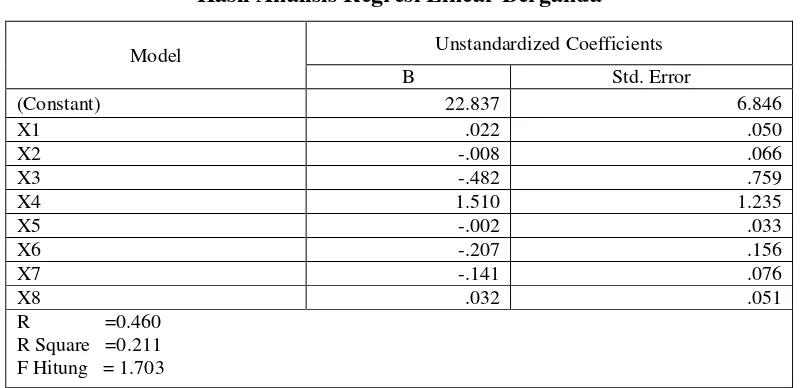

Tabel 3

Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients

B Std. Error

(Constant) 22.837 6.846

X1 .022 .050

X2 -.008 .066

X3 -.482 .759

X4 1.510 1.235

X5 -.002 .033

X6 -.207 .156

X7 -.141 .076

X8 .032 .051

R =0.460 R Square =0.211 F Hitung = 1.703

Sumber :Data Diolah

Analisis Uji Simultan (Uji F)

Berdasarkan hasil analisis regresi linier berganda yang telah dilakukan diketahui bahwa nilai F hitung = 1.708 < F tabel = 2.13, sehingga dapat disimpulkan bahwa H0 diterima dan H1 ditolak. Artinya, variabel bebas LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama-sama mempunyai pengaruh yang tidak signifikan terhadap variabel tergantung CAR pada Bank Pemerintah. Besarnya LDR, IPR, NPL, APB, IRR, PDN, BOPO, dan FBIR secara bersama-sama memiliki pengaruh yang tidak signifikan terhadap CAR pada Bank Pemerintah sampel penelitian adalah sebesar 21,1 persen, sedangkan sisanya yaitu sebesar 78,9 dipengaruhi oleh variabel lain di luar model yang diteliti.

Uji t (Uji Parsial)

Pengaruh LDR terhadap CAR

Menurut teori, pengaruh antara LDR dengan CAR adalah positif. Berdasarkan hasil analisis regresi menunjukkan bahwa LDR mempunyai koefisiensi regresi positif sebesar 0.022 sehingga penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian dengan teori ini karena secara teoritis apabila LDR meningkat berarti telah terjadi peningkatan

total kredit yang disalurkan bank lebih besar daripada peningkatan dana pihak ketiga. Akibatnya terjadi peningkatan pendapatan yang lebih besar dibanding peningkatan biaya, sehingga laba meningkat, modal meningkat, dan CAR mengalami peningkatan. Selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian inisesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara LDR dengan CAR.Sedangkan hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara LDR dengan CAR.Rizki Yudi Prasetyo (2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara LDR dengan CAR.

Pengaruh IPR terhadap CAR

sebesar -0.008 sehingga penelitian ini tidak sesuai dengan teori.

Ketidakesesuaian hasil penelitian dengan teori ini karena secara teoritis apabila IPR menurun disebabkan peningkatan surat-surat berharga yang disalurkan bank lebih kecil daripada peningkatan dana pihak ketiga, sehingga risiko likuiditas yang dihadapi oleh bank sampel penelitian mengalami peningkatan. Akibatnya terjadi peningkatan pendapatan lebih kecil dibanding peningkatan biaya, sehingga pendapatan menurun, laba menurun, modal menurun, dan CAR mengalami penurunan. Namun Selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian inisesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara IPR dengan CAR. Hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara IPR dengan CAR. Sedangkan hasil penelitian yang dilakukan oleh Rizki Yudi Prasetyo (2012) tidak menggunakan variabel IPR.

Pengaruh NPL terhadap CAR

Menurut teori, pengaruh antara NPL dengan CAR adalah negatif. Berdasarkan hasil analisis regresi menunjukkan bahwa NPL mempunyai koefisiensi regresi negatif sebesar -0.482 sehingga penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian dengan teori ini karena secara teoritis apabila NPL menurun peningkatan kredit bermasalah lebih kecil daripada peningkatan total kredit bank. Akibatnya terjadi peningkatan biaya pencadangan lebih kecil dibanding peningkatan pendapatan, sehingga laba meningkat, modal meningkat, dan CAR mengalami peningkatan. Selama periode

penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnyayang dilakukan oleh Rizki Yudi Prasetyo(2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara NPL dengan CAR.Hasil penelitian yang dilakukan oleh Dendy Julius Pratama(2013) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara NPL dengan CAR.Sedangkan hasil penelitian yang dilakukan oleh Fahmi Nur Hidayat(2012) tidak menggunakan variabel NPL.

Pengaruh APB terhadap CAR

Menurut teori, pengaruh antara APB dengan CAR adalah negatif. Berdasarkan hasil analisis regresi menunjukkan bahwa APB mempunyai koefisiensi regresi positif sebesar 1.510 sehingga penelitian ini tidak sesuai dengan teori.

Ketidaksesuaian hasil penelitian dengan teori ini karena secara teoritis apabila APB meningkat disebabkan peningkatan aktiva produktif bermasalah lebih besar daripada peningkatan total aktiva produktif. Akibatnya terjadi peningkatan biaya pencadangan lebih besar dibanding peningkatan pendapatan, sehingga laba menurun, modal menurun, dan CAR mengalami penurunan. Namun selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

antara APB dengan CAR.Sedangkan hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) tidak menggunakan variabel APB.

Pengaruh IRR terhadap CAR

Menurut teori, pengaruh antara IRR dengan CAR adalah bisa positif dan bisa negatif tergantung trend suku bunga. Berdasarkan hasil analisis regresi menunjukkan bahwa IRR mempunyai koefisien regresi negatif sebesar 0,002. Sehingga penelitian ini tidak sesuai dengan teori yang termasuk dalam pengaruh negatif.

Ketidaksesuaian hasil penelitian dengan teori ini karena secara teoritis apabila IRR menurun disebabkan peningkatan IRSA lebih besar daripada peningkatan IRSL. Jika pada saat itu, tingkat suku bunga cenderung meningkat, maka akan terjadi peningkatan pendapatan bunga lebih besar dibanding peningkatan biaya bunga. Sehingga laba meningkat, modal meningkat, dan CAR mengalami peningkatan. Namun selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara IRR dengan CAR. Hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara IRR dengan CAR. Sedangkan hasil penelitian yang dilakukan oleh Rizki Yudi Prasetyo (2012) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan pengaruh negatif antara IRR dengan CAR.

Pengaruh PDN terhadap CAR

Menurut teori, pengaruh antara PDN dengan CAR adalah bisa positif dan bisa

negatif tergantung trend suku bunga. Berdasarkan hasil analisis regresi menunjukkan bahwa PDN mempunyai koefisien regresi negatif sebesar 0,207. Sehingga penelitian ini tidak sesuai dengan teori yang termasuk dalam pengaruh negatif.

Ketidaksesuaian hasil penelitian dengan teori ini karena secara teoritis apabila PDN menurun disebabkan peningkatan aktiva valas lebih kecil daripada peningkatan pasiva valas. Apabila nilai tukar mengalami peningkatan, maka akan terjadi peningkatan pendapatan valas lebih kecil dibanding peningkatan biaya valas. Sehingga laba menurun, modal menurun, dan CAR mengalami penurunan. Namun selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara PDN dengan CAR. Hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif antara PDN dengan CAR. Sedangkan hasil penelitian yang dilakukan oleh Rizki Yudi Prasetyo (2012) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan pengaruh negatif antara PDN dengan CAR.

Pengaruh BOPO terhadap CAR

peningkatan pendapatan operasional yang disalurkan bank. Akibatnya laba meningkat, modal meningkat, dan CAR mengalami peningkatan. Selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara BOPO dengan CAR. Hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara BOPO dengan CAR. Sedangkan hasil penelitian yang dilakukan oleh Rizki Yudi Prasetyo (2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan pengaruh positif antara BOPO dengan CAR.

Pengaruh FBIR terhadap CAR

Menurut teori, pengaruh antara FBIR dengan CAR adalah positif. Berdasarkan hasil analisis regresi menunjukan bahwa FBIR mempunyai koefisien regresi positif sebesar 0.032 sehingga penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian dengan teori ini karena secara teoritis apabila FBIR meningkat disebabkan peningkatan pendapatan operasional diluar bunga lebih besar dari peningkatan pendapatan operasional, Sehingga laba meningkat, modal meningkat dan CAR mengalami peningkatan. Selama periode penelitian, CAR sampel penelitian mengalami peningkatan yang dibuktikan dengan tren positif 0.11.

Hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Fahmi Nur Hidayat (2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh negatif

antara FBIR dengan CAR. Hasil penelitian yang dilakukan oleh Dendy Julius Pratama (2013) ternyata hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan adanya pengaruh positif antara FBIR dengan CAR. Sedangkan hasil penelitian yang dilakukan oleh Rizki Yudi Prasetyo (2012) ternyata hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang menyatakan pengaruh negatif antara FBIR dengan CAR.

KESIMPULAN, KETERBATASAN, DAN SARAN

Berdasarkan hasil analisis dan pengujian hipotesis yang telah dilakukan sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut :

2. Variabel LDR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan bahwa risiko likuiditas secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap

Capital Adequacy Ratio (CAR).

Besarnya pengaruh LDR secara parsial terhadap CAR pada Bank Peemerintah sebesar 0,37 persen. Dengan demikian hipotesis kedua yang menyatakan bahwa LDR secara parsial mempunyai pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak.

3. Variabel IPR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan bahwa risiko likuiditas secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap

Capital Adequacy Ratio (CAR).

Besarnya pengaruh IPR secara parsial terhadap CAR pada Bank Pemerintah sebesar 0,003 persen. Dengan demikian hipotesis ketiga yang menyatakan bahwa IPR secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak.

4. Variabel NPL secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan bahwa risiko kredit secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap Capital Adequacy Ratio (CAR). Besarnya pengaruh NPL secara parsial terhadap CAR pada Bank Pemerintah sebesar 0,79 persen. Dengan demikian hipotesis keempat yang menyatakan bahwa NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak。

5. Variabel APB secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan bahwa risiko kredit secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap Capital Adequacy Ratio (CAR). Besarnya pengaruh APB secara parsial terhadap CAR pada Bank Pemerintah sebesar 2,85 persen. Dengan demikian hipotesis kelima yang menyatakan bahwa APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak. 6. Variabel IRR secara parsial memiliki

pengaruh negatif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan dua 2014. Dapat disimpulkan bahwa risiko pasar secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap Capital Adequacy Ratio (CAR). Besarnya pengaruh IRR secara parsial terhadap CAR pada Bank Umum Swasta Nasional Go Public sebesar 0,001 persen. Dengan demikian hipotesis keenam yang menyatakan bahwa IRR secara parsial mempunyai pengaruh yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak。 7. Variabel PDN secara parsial memiliki

8. Variabel BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan risiko operasional secara parsial mempunyai pengaruh negatif yang signifikan terhadap Capital Adequacy Ratio (CAR). Besarnya pengaruh BOPO secara parsial terhadap CAR pada Bank Pemerintah sebesar 3,35 persen. Dengan demikian hipotesis kedelapan yang menyatakan bahwa BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah adalah diterima。

9. Variabel FBIR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR pada Bank Pemerintah periode triwulan satu 2010 sampai dengan triwulan empat 2014. Dapat disimpulkan risiko operasional secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap Capital Adequacy Ratio (CAR). Besarnya pengaruh FBIR secara parsial terhadap CAR pada Bank Pemerintah sebesar 1,71 persen. Dengan demikian hipotesis kesembilan yang menyatakan bahwa FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah adalah ditolak.

10. Diantara kedelapan variabel bebas LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR yang mempunyai pengaruh paling dominan terhadap

Capital Adequacy Ratio (CAR) adalah BOPO, karena mempunyai nilai koefisien determinasi parsial tertinggi sebesar 3,35 persen bila dibandingkan dengan nilai koefisien determinasi parsial pada variabel bebas lainnya. Dapat disimpulkan bahwa risiko operasional mempunyai pengaruh paling dominan pada bank sampel penelitian dibandingkan risiko lainnya.

Penulis menyadari bahwa penelitian yang telah dilakukan masih memiliki

keterbatasan. Adapun keterbatasan dalam penelitian ini adalah sebagai berikut: 1. Periode penelitian yang digunakan

hanya selama 5 tahun yaitu mulai triwulan satu tahun 2010 sampai dengan triwulan empat tahun 2014. 2. Jumlah variabel yang diteliti juga

terbatas, hanya meliputi LDR, IPR, NPL, APB, IRR, PDN, BOPO, dan FBIR.

Subyek penelitian ini hanya terbatas pada Bank Pemerintah yaitu: Bank Mandiri, Bank Negata Indonesia dan Bank Rakyat Indonesia yang masuk dalam sampel penelitian.

Penulis menyadari bahwa hasil penelitian yang telah dilakukan di atas masih banyak terdapat kekurangan dan keterbatasan yang belum sempurna. Untuk itu penulis menyampaikan beberapa saran yang diharapkan dapat bermanfaat bagi berbagai pihak yang memiliki kepentingan dengan hasil penelitian:

1. Bagi Pihak Bank yang diteliti

a. Kepada bank-bank sampel penelitian terutama bank yang memiliki rata-rata BOPO tertinggi yaitu Bank BRI untuk menurunkan biaya operasional dengan berupaya meningkatkan pendapatan operasional. Agar risiko operasional yang dihadapi Bank BRI menurun.

2. Bagi Penelitian Selanjutnya

Bagi peneliti selanjutnya yang mengambil tema sejenis, sebaiknya mencakup periode penelitian yang lebih panjang dengan harapan memperoleh hasil penelitian yang lebih signifikan. Dan sebaiknya penggunaan variabel bebas ditambah atau lebih variatif. Dan juga perlu mempertimbangkan subjek penelitian yang akan digunakan dengan melihat perkembangan perbankan Indonesia.

DAFTAR RUJUKAN

Bank Umum Swasta Nasional Go Public". Skripsi Sarjana Tak Diterbitkan, STIE Perbanas Surabaya.

Fahmi Nur Hidayat. 2012. "Pengaruh Risiko Usaha Terhadap Capital Adequacy Ratio (CAR) Pada

Bank Swasta Nasional Go

Public". Skripsi Sarjana Tak Diterbitkan, STIE Perbanas Surabaya.

Kasmir. 2012. “Manajemen Perbankan”. Jakarta : Raja Grafindo Persada

. . 2013. “Analisis Laporan Keuangan” : Raja Grafindo Persada.

Lukman Dendawijaya. 2009.

"Manajemen Perbankan". Bogor : Ghalia Indonesia.

Peraturan Bank Indonesia. No. 11/25/PBI/2009. "tentang posisi perubahan atas peraturan bank indonesia".

. No 15/12/2013. “tentang

Kewajiban Penyediaan Modal

Minimum Bank Umum”

Rizki Yudi Prasetyo. 2012. "Pengaruh Risiko Usaha Terhadap Capital Adequacy Ratio (CAR) Pada Bank Umum Swasta Nasional".

Skripsi Sarjana Tak Diterbitkan, STIE Perbanas Surabaya.

SEBI No 13/30/DPNP tanggal 16

Desember 2011. “Tentang

laporan Keuangan Publikasi Keuangan Triwulan Dan Bulanan Bank Umum Serta Laporan Tertentu Yang Disampaikan Kepada Bank Indonesia. Jakarta. Bank Indonesia”

Syofian Siregar. 2012. “Statistik

Parametrik untuk penelitian kuantitatif dilengkapi dengan

perhitungan manual dan

aplikasi SPSS Versi 17”. Jakarta : PT Bumi Aksara.

Taswan. 2010. "Manajemen Perbankan".

Yogyakarta : Unit Penerbit Dan Percetakan STIM YKPN.

Veitzhal Rivai, Andria Permata, dan Ferry N.Idroes. 2007. Bank and

Financial Institution

Management Conventional dan Syariah System. Edisi Kesatu. Jakarta: RajaGrafindo Persada.

Veithzal Rivai, Sofyan Basir, Sarwono Sudarto, Arifandy Permata Veithzal.2013. "Comersial Bank

Manajemen Perbankan dari

teori ke praktik". Jakarta : PT. Raja Grafindo Persada.

Website Bank Indonesia : www.bi.go.id

Laporan Keuangan Publikasi Bank.

Website Otoritas Jasa Keuangan :