PENGARUH RISIKO USAHA TERHADAP RETURN ON ASSET ( ROA ) PADA BANK - BANK PEMERINTAH

ARTIKEL ILMIAH

Diajukan untuk memenuhi salah satu syarat penyelesaian Program Pendidikan Sarjana

Jurusan Manajemen

Oleh : Arinda Asterlita

2011210007

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

THE EFFECT OF BUSINESS RISK TOWARD RETURN ON ASSETS (ROA) ON STATE OWNED BANK

Arinda Asterlita STIE Perbanas Surabaya

Email : [email protected]

ABSTRACT

The purpose of the research is to determine LDR, IPR, NPL, APB, IRR, PDN, FBIR and BOPO simultaneously and partially have significant influence toward ROA on State Owned Bank. Population were the State Owned Bank. Sampling technique is purposive sampling so that the selected Bank were, PT Bank Negara Indonesia, Tbk, PT Bank Rakyat Indonesia, Tbk, PT Bank Tabungan Negara, Tbk and PT Bank Mandiri, Tbk. Data collected by the methods of documentation, the datas are taken from published financial report of State Owned Bank. Analysis were perfomed by linier regression analysis technique. The results of this study simultaneous liquidity risk, credit risk, market risk, and operational risk significant effect on the Return on Assets (ROA). Liquidity risk as measured by LDR and IPR is not significant negative effect on ROA. Credit risk as measured by NPL and APB showed that NPL significant negative effect, whereas APB is not significant negative effect on ROA. Market risk as measured by IRRanda PDN is significant positive effect on ROA. Operational risk as measured by FBIR and BOPOshowed that FBIRis not significant positive effect, whereas BOPO significant negative effect on ROA.

Keywords: Liquidity Risk, Credit Risk, Market Risk, Operational risk and Return On Assets

PENDAHULUAN

Latar Belakang

Salah satu tujuan bank dalam menjalankan kegiatannya adalah untuk memperoleh keuntungan. Kemampuan bank untuk mendapatkan profit dapat diukur dengan menggunakan rasio-rasio pengukur profitabilitas yang salah satu diantaranya adalah Return On Assets

(ROA). ROA merupakan indikator yang menggambarkan kemampuan manajemen untuk mengendalikan seluruh asset yang dimiliki dalam memperoleh keuntungan secara keseluruhan.

ROA setiap bank seharusnya semakin meningkat setiap tahunnya, namun tidak demikian halnya yang

terjadi pada Bank Pemerintah yang ditunjukkan pada tabel 1.1.

Berdasarkan data tabel 1.1, maka dapat diketahui posis i ROA Bank Pemerintah dari tahun 2010 sampai dengan 2014 secara rata - rata mengalami peningkatan. Akan tetapi terdapat beberapa ROA bank pemerintah yang mengalami penurunan, yaitu pada bank BTN (Bank Tabungan Negara) dan Bank Mandiri yakni sebesar -0.29 dan -0.23.

2 Tabel 1.1

RETURN ON ASSET (ROA) PADA BANK PEMERINTAH PERIODE 2010 - 2014

(Dalam Persentase)

Nama Bank 2010 2011 Trend 2012 Trend 2013 Trend 2014 Trend

Rata-rata trend PT BANK NEGARA

INDONESIA 2.27 2.56 0.29 2.32 -0.24 2.98 0.66 3.33 0.35 1.04 PT BANK RAKYAT

INDONESIA 3.74 4.1 0.36 0.96 -3.14 4.56 3.6 3.95 -0.61 3.81 PT BANK

TABUNGAN NEGARA

1.83 1.71 -0.12 1.66 -0.05 1.63 -0.03 1.07 -0.56 -0.29

PT. BANK

MANDIRI 3.31 2.99 -0.32 3.21 0.22 3.34 0.13 3.19 -0.15 -0.23

Rata-Rata Trend 0.05 -0.80 1.09 -0.24 1.08

Sumber : Laporan keuangan publikasi bank Indonesia

Secara teoritis banyak faktor yang dapat berpengaruh terhadap tinggi rendahnya ROA sebuah bank yang salah satu diantaranya adalah risiko usaha yang dihadapi bank. Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa

(events) tertentu (PBI NOMOR

13/23/PBI/2011). Risiko usaha bagi bank adalah potensi terjadinya suatu kejadian yang dapat menimbulkan kerugian bagi bank. Risiko yang berkaitan dengan usaha bank pada dasarnya berasal dari sisi asset dan dari sisi liabilitas. Ada beberapa risiko yang dapat dialami oleh bank yaitu meliputi risiko likuiditas, risiko kredit, risiko pasar, risiko operasional, risiko hukum, risiko reputasi, risiko strategik, dan risiko kepatuhan. Risiko yang dapat diukur dengan menggunakan laporan keuangan adalah risiko likuiditas, risiko kredit, risiko pasar, risiko operasional dan yang tidak dapat diukur dengan menggunakan laporan keuangan bank adalah risiko hokum, risiko reputasi, risiko strategik, dan risiko kepatuhan. Penelitian ini hanya akan meneliti risiko yang dapat diukur dengan laporan keuangan bank.

Landasan Teori

Dalam sub bab ini, penelitian ingin menjelaskan teori-teori yang berhubungan dengan permodalan

bank. Berikut penjelasan tentang teori-teori yang digunakan.

Profitabilitas

Profitabilitas bank merupakan kemampuan bank untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kasmir 2012: 327 - 329). Pengukuran kinerja profitabilitas bank dapat diukur dengan rasio sebagai berikut :

ROA = X 100%

Risiko-risiko dari kegiatan usaha bank Risiko usaha bank merupakan tingkat ketidakpastian mengenai pendapatan yang akan diterima. Pendapatan dalam hal ini adalah keuntungan. Semakin tinggi ketidakpastian pendapatan yang diperoleh suatu bank, semakin besar kemungkinan risiko yang dihadapi dan semakin tinggi pula risiko atau bunga yang diinginkan.

Risiko Likuiditas

Risiko likuiditas merupakan risiko untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang diajukan. Semakin besar risiko ini semakin likuid. (Kasmir, 315 : 2012). Risiko likuiditas dapat diukur dengan menggunakan rasio keuangan antara lain : 1. Investing Policy Ratio(IPR)

IPR merupakan kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimilikinya (Kasmir, 2012 : 316 ). Rumus yang digunakan sebagai berikut :

IPR= X100%

2. Cash Ratio (CR)

Rasio CR menunjukkan kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank. Menurut ketentuan Bank Indonesia yang termasuk alat liquid adalah kas, giro pada BI, dan giro pada bank lain (Kasmir, 2012 : 318). Rumus yang di gunakan sebagai berikut.

CR = X100%

3. Loan to Deposit Ratio (LDR)

Rasio LDR menunjukkan kemampuan bank untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2012 : 319). Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya Dalam (SEBI No.13/30/dpnp-16 Desember 2011) menggunakan rumus sebagai berikut:

LDR= X100%

Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakati. Risiko kredit dapat diukur dengan menggunakan rasio salah satu diantaranya adalah (PBI NOMOR 13/23/PBI/2011)

1. Non Performing Loan (NPL)

NPL menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank kepada pihak ketiga, Rasio ini mengindikasikan bahwa semakin tinggi rasio NPL .menunjukan semakin buruk kualitas kreditnya Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet

(Taswan,2010 : 164-166). NPL dapat

dirumuskan sebagai berikut : (Taswan, 2010 : 61)

NPL= X100%

2. Aktiva Produktif Bermasalah (APB) Rasio APB menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif mengindikasikan bahwa semakin besar rasio ini semakin buruk kualitas aktiva produktifnya, sebaliknya semakin kecil semakin baik kualitas asset produktifnya

(Taswan,2010:166). Dalam (SEBI No.

13/30/dpnp-16 Desember 2011) rumus yang di gunakan sebagai berikut :

APB= X100%

Risiko Pasar

Risiko Pasar adalah risiko pada posisi neraca dan rekening administratif akibat perubahan harga pasar, antara lain Risiko berupa perubahan nilai dari aset yang dapat diperdagangkan atau disewakan (PBI NOMOR 13/23/PBI/2011). Risiko Pasar dapat diukur dengan menggunakan rasio keuangan antara lain:

1. Interest Rate Risk (IRR)

4 dihitung dengan menggunakan rumus

sebagai berikut:

2. Posisi Devisa Netto (PDN)

PDN secara keseluruhan merupakan penjumlahan dari nilai absolut dari selisih bersih aktiva dan pasiva dalam neraca untuk setiap valuta asing ditambah dengan selisih bersih tagihan dan kewajiban baik yang merupakan komitmen maupun kontijensi dalam rekening administratif untuk setiap valuta asing dinyatakan dalam rupiah. Posisi devisa netto dapat dihitung dengan menggunakan rumus dalam rasio ini dirumuskan sebagai berikut:

Risiko Operasional

Risiko Operasional adalah risiko kerugian yang diakibatkan oleh proses internal yang kurang memadai, kegagalan proses

internal, kesalahan manusia, kegagalan system, dan/atau adanya kejadian eksternal yang mempengaruhi operasional bank. (PBI Nomor 13/23/PBI/2011). Risiko operasional dapat diukur dengan menggunakan

rasio keuangan antara lain :

1. Fee Base Income Ratio (FBIR)

FBIR digunakan untuk mengukur pendapatan operasional diluar bunga semakin tinggi rasio FBIR maka semakin tinggi pula pendapatan operasional diluar bunga. (Veithzal Rivai et al, 2013 : 482) Rumus yang digunakan sebagai berikut:

2. Biaya Operasional terhadap Pendapatan Operasional ( BOPO )

berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba Bank yang bersangkutan. BOPO juga digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap salah satu rasio yang perubahan nilainya sangat diperhatikan terutama bagi sektor perbankan mengingat salah satu kriteria penentuan tingkat kesehatan bank oleh Bank Indonesia adalah besaran Rasio ini (Taswan, 2010 : 63).

Kerangka Pemikiran

Berdasarkan landasan teori yang telah dijelaskan sebelumnya maka kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.1 :

Kegiatan bisnis bank dapat dikatakan berhasil apabila dapat mencapai sasaran bisnis yang telah diharapkan, walaupun sasaran yang ingin dicapai oleh bank swasta manapun, yaitu mendapat keuntungan yang layak. Sementara itu kegiatan bank dalam memperoleh keuntungan tidak boleh dilakukan tanpa memperhatikan risiko yang mungkin timbul dari kegiatan tersebut. Dalam menjalankan kegiatan usahanya, bank harus memperhatikan berbagai macam risiko usaha bank seperti risiko likuiditas, risiko kredit, risiko pasar, dan risiko operasional.

PERIODE PENELITIAN

Batasan Penelitian

Penelitian ini hanya akan membahas pengaruh variabel LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO terhadap ROA pada Bank Pemerintah. periode penelitian adalah mulai triwulan satu tahun 2010 sampai dengan triwulan empat tahun 2014.

Identifikasi Variabel

Dalam penelitian ini menggunakan dua jenis variabel, yaitu

variabel bebas dan variabel tergantung.

a. Variabel bebas dalam penelitian ini meliputi :

X1 = LDR X2 = IPR X3 = NPL X4 = APB X5 = IRR X6 = PDN X7 = FBIR X8 = BOPO

b. Variabel tergantung dalam penelitian ini yaitu :

ROA (Return On Assets) yang diberi symbol Y.

Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi penelitian ini yaitu bank pemerintah yang terdiri dari Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank Mandiri. Penelitian ini dilakukan terhadap seluruh anggota populasi, yang berarti teknik pengembalian sampelnya adalah metode sensus.

Data dan Metode Pengumpulan Data Data yang digunakan oleh peneliti adalah data sekunder yaitu laporan keuangan triwulanan selama periode tahun 2010 sampai dengan tahun 2014, berupa laporan keuangan bank yang di publikasi melalui website Bank Indonesia dan otoritas jasa keuangan (OJK) per triwulan.

Metode pengumpulan data yang digunakan di dalam penelitian ini yaitu metode dokumentasi yang diperoleh dari laporan keuangan publikasi yang berasal dari bank Indonesia dan otoritas jasa keuangan (OJK).

Teknik Analisis Data

6 Siregar, 2012:405). Analisis statistik

digunakan untuk membuktikan hipotesis penelitian. Tehnik analisis statistik yang digunakan adalah analisis regresi linier berganda

Pengujian Hipotesis

Berdasarkan hasil pengolahan data yang diperoleh dengan menggunakan program SPSS versi 16.0 for windows sebagaimana yang tercantum pada lampiran, maka dapat dilakukan analisis statistik yang dapat dijelaskan sebagai berikut :

Analisis Regresi Linier berganda

Analisis Regresi Linier Berganda ini digunakan untuk mengetahui besarnya pengaruh hubungan antara variabel bebas (independent) yang meliputi yaitu LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO terhadap variabel tergantung (dependent) yaitu ROA. Untuk mempermudah dalam menganalisa regresi linier berganda, berikut ini akan disajikan hasil dari pengolahan data dengan menggunakan program SPSS versi 16.0 for windows

yang ditunjukkan oleh tabel 4.10.

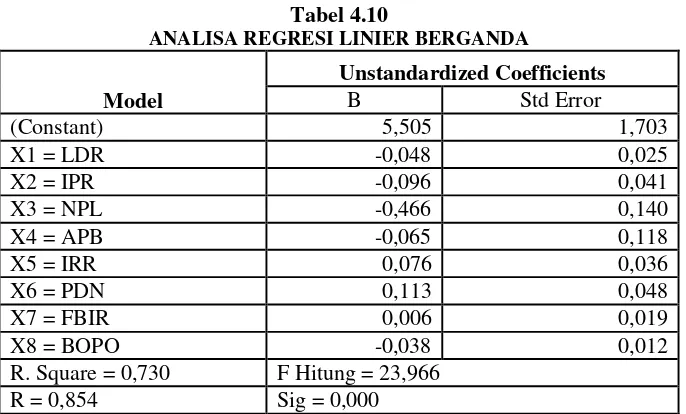

Tabel 4.10

ANALISA REGRESI LINIER BERGANDA

Model

Unstandardized Coefficients

B Std Error

(Constant) 5,505 1,703

X1 = LDR -0,048 0,025

X2 = IPR -0,096 0,041

X3 = NPL -0,466 0,140

X4 = APB -0,065 0,118

X5 = IRR 0,076 0,036

X6 = PDN 0,113 0,048

X7 = FBIR 0,006 0,019

X8 = BOPO -0,038 0,012

R. Square = 0,730 F Hitung = 23,966

R = 0,854 Sig = 0,000

Sumber : Lampiran 10, Data Diolah

Dari hasil analisis regresi linier berganda yang ditunjukkan pada tabel 4.10 maka diperoleh persamaan seperti dibawah ini :

Y= 5,505 – 0,048 X1 - 0,096 X2 - 0,466 X3 – 0,065 X4 + 0,076 X5 + 0,113 X6 + 0,006 X7 - 0,038 X8 + ei

Dari persamaan regresi linear berganda diatas, maka dapat dijelaskan sebagai berikut :

1. α = 5,505

Maksudnya jika besarnya variabel tergantung yang tidak dipengaruhi oleh variabel bebas yang memiliki nilai sama dengan nol maka besar dari ROA tersebut sebesar 5,505 persen.

2. β 1 = - 0,048

Menunjukkan jika variabel X1

mengalami peningkatan sebesar satu persen maka akan mengakibatkan penurunan pada variabel tergantung (Y) sebesar 0,048 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X1 mengalami penurunan sebesar satu persen maka akan terjadi kenaikan pada variabel tergantung (Y) sebesar 0,048 persen dengan asumsi variabel bebas lainnya konstan.

3. β 2 = - 0,096

Sebaliknya jika variabel X2 mengalami penurunan sebesar satu persen maka akan terjadi peningkatan pada variabel tergantung (Y) sebesar 0,096 persen dengan asumsi variabel bebas lainnya konstan.

4. β 3 = - 0,466

Menunjukkan jika variabel X3 mengalami peningkatan sebesar satu persen, maka akan mengakibatkan penurunan pada variabel tergantung (Y) sebesar 0,466 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X3 mengalami penurunan sebesar satu persen maka akan mengakibatkan kenaikan sebesar satu persen maka akan terjadi kenaikan pada variabel tergantung (Y) sebesar 0,466 persen dengan asumsi variabel bebas lainnya konstan.

5. β 4 = - 0,065

Menunjukkan jika variabel X4 mengalami peningkatan sebesar satu persen maka akan mengakibatkan penurunan pada variabel tergantung (Y) sebesar 0,065 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X4 mengalami penurunan sebesar satu persen maka akan terjadi kenaikan pada variabel tergantung (Y) sebesar 0,065 persen dengan asumsi variabel bebas lainnya konstan. (Y) sebesa 0,076 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X5 mengalami penurunan sebesar satu persen maka akan terjadi penurunan pada variabel tergantung (Y) sebesar 0,076 persen dengan asumsi variabel bebas lainnya konstan.

7. β 6 = 0,113

Menunjukkan jika variabel X6 mengalami peningkatan sebesar satu

persen maka akan mengakibatkan kenaikan pada variabel tergantung (Y) sebesar 0,113 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X6 mengalami penurunan sebesar satu persen maka akan terjadi penurunan pada variabel tergantung (Y) sebesar 0,113 persen dengan asumsi variabel bebas lainnya konstan.

8. β 7 = 0,006

Menunjukkan jika variabel X7 mengalami peningkatan sebesar satu persen maka akan mengakibatkan kenaikan pada variabel tergantung (Y) sebesar 0,006 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X7 mengalami penurunan sebesar satu persen maka akan terjadi penurunan pada variabel tergantung (Y) sebesar 0,006 persen dengan asumsi variabel bebas lainnya konstan.

9. β 8 = - 0,038

Menunjukkan jika variabel X8 mengalami peningkatan sebesar satu persen maka akan mengakibatkan penurunan pada variabel tergantung (Y) sebesar 0,038 persen dengan asumsi variabel bebas lainnya konstan. Sebaliknya jika variabel X8 mengalami penurunan sebesar satu persen maka akan terjadi kenaikan pada variabel tergantung (Y) sebesar 0,038 persen dengan asumsi variabel bebas lainnya konstan.

Analisis Uji F (uji bersama-sama)

Uji F ini digunakan untuk mengukur tingkat signifikansi pengaruh variabel bebas yaitu LDR (X1), IPR (X2), NPL (X3), APB (X4), IRR (X5), PDN (X6), FBIR (X7) dan BOPO (X8) terhadap variabel tergantungnya yaitu ROA (Y) secara bersama-sama, berdasarkan hasil uji F sesuai perhitungan program SPSS 16.0 diperoleh hasil sebagai berikut : Pengujian hipotesis berikut ini :

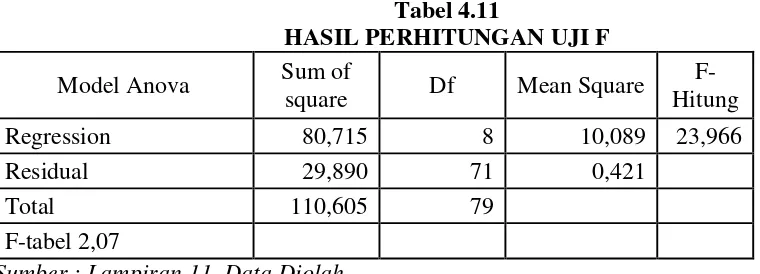

8 Tabel 4.11

HASIL PERHITUNGAN UJI F

Model Anova Sum of

square Df Mean Square

F- Hitung

Regression 80,715 8 10,089 23,966

Residual 29,890 71 0,421

Total 110,605 79

F-tabel 2,07

Sumber : Lampiran 11, Data Diolah

= β8 = 0 , berarti variabel-variabe bebas (X1, X2, X3, X4, X5, X6, X7, X8) secara bersama-sama mempunyai pengaruh yang tidak signifikan terhadap variabel tergantung (Y)

H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ β5 ≠ β6 ≠ β7 ≠ β8 = 0, berarti variabel-variabel bebas (X1, X2, X3, X4, X5, X6, X7, X8) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel tergantung (Y).

a. (α ) = 0,05 dengan (df) pembilang = k = 8 dan (df) penyebut = 80 – 8 – 1 = 71 F tabel (8,71) = 2,07

b. Kriteria pengujian untuk hipotesis adalah sebagai berikut :

1) Jika Fhitung ≤ Ftabel maka H0 diterima dan H1 ditolak.

2) Jika Fhitung > Ftabel maka H0 ditolak dan H1 diterima.

c. Dari tabel F dengan α = 0,05 dengan derajat pembilang = 8 dan derajat bebas penyebut = 71 diperoleh nilai F table = 2,07 sedangkan F hitung = 23,966. Dengan demikian F hitung = 23,966 > F table = 2,07 sehingga dapat diambil kesimpulan bahwa H0 ditolak dan H1 diterima, artinya keseluruhan

variabel bebas

(X1,X2,X3,X4,X5,X6,X7,X8) secara simultan mempunyai pengaruh yang signifikan terhadap variabel terikat (Y).

d. Koefisien determinasi atau (R Square) sebesar 0,730. Hal ini menunjukkan perubahan yang terjadi pada variabel tergantung sebesar 73 persen yang disebabkan oleh variabel bebas secara

bersama-sama dan sisanya 27 persen disebabkan oleh variable lain diluar delapan variabel bebas yang diteliti. e. Koefisien korelasi (R) menunjukkan

angka sebesar 0,854 yang mengindikasikan bahwa variabel bebas secara simultan memiliki hubungan yang kuat dengan variabel terikat (Y) karena besarnya koefisien korelasi (R) mendekati angka satu.

Analisis Uji t (Uji Parsial)

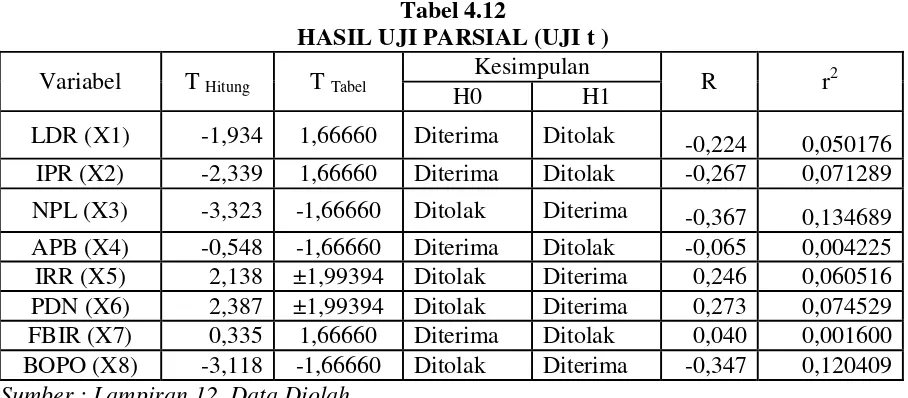

Berdasarkan hasil analisis regresi, maka hasil analisis Uji t dapat disimpulkan pada tabel 4.12.

Pengaruh X1 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar -1,934 dan ttabel sebesar 1,66660 sehingga dapat diketahui bahwa thitung -1,934 < ttabel 1,66660. Karena thitung < ttabel maka H0 diterima dan H1 ditolak. Hal ini menunjukkan bahwa X1 secara parsial mempunyai pengaruh yang tidak signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,050176 yang berarti secara parsial variabel X1 memberikan kontribusi sebesar 5,0176 persen terhadap variabel Y.

Pengaruh X2 terhadap Y

Tabel 4.12

HASIL UJI PARSIAL (UJI t )

Variabel T Hitung T Tabel

Kesimpulan

R r2

H0 H1

LDR (X1) -1,934 1,66660 Diterima Ditolak -0,224 0,050176

IPR (X2) -2,339 1,66660 Diterima Ditolak -0,267 0,071289

NPL (X3) -3,323 -1,66660 Ditolak Diterima -0,367 0,134689

APB (X4) -0,548 -1,66660 Diterima Ditolak -0,065 0,004225 IRR (X5) 2,138 ±1,99394 Ditolak Diterima 0,246 0,060516 PDN (X6) 2,387 ±1,99394 Ditolak Diterima 0,273 0,074529 FBIR (X7) 0,335 1,66660 Diterima Ditolak 0,040 0,001600 BOPO (X8) -3,118 -1,66660 Ditolak Diterima -0,347 0,120409

Sumber : Lampiran 12, Data Diolah

menunjukkan bahwa X2 secara parsial mempunyai pengaruh yang tidak signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,071289 yang

berarti secara parsial variabel X2 memberikan kontribusi sebesar 7,1289 persen terhadap variabel Y.

Pengaruh X3 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar -3,323 dan ttabel sebesar -1,66660 sehingga dapat diketahui bahwa thitung -3,323 <

ttabel -1,66660. Karena thitung < ttabel maka H0 ditolak dan H1 diterima. Hal ini menunjukkan bahwa X3 secara parsial mempunyai pengaruh yang signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,134689 yang berarti secara parsial variabel X3 memberikan kontribusi sebesar 13,4689 persen terhadap variabel Y.

Pengaruh X4 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar -0,548 dan ttabel sebesar -1,66660 sehingga dapat diketahui bahwa thitung -0,548 > ttabel -1,66660. Karena thitung > ttabel maka H0 diterima dan H1 ditolak. Hal ini menunjukkan bahwa X4 secara parsial mempunyai pengaruh yang tidak signifikan

terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,004225 yang berarti secara parsial variabel X4 memberikan kontribusi sebesar 0,4225 persen terhadap variabel Y.

Pengaruh X5 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar 2,138 dan ttabel sebesar ±1,99394 sehingga dapat diketahui bahwa thitung 2,138 > ttabel ±1,99394. Karena thitung > ttabel maka H0 ditolak dan H1 diterima. Hal ini menunjukkan bahwa X5 secara parsial mempunyai pengaruh yang signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,060516 yang berarti secara parsial variabel X5 memberikan kontribusi sebesar 6,0516 persen terhadap variabel Y.

Pengaruh X6 terhadap ROA

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar 2,387 dan ttabel sebesar ±1,99394 sehingga dapat diketahui bahwa ttabel ±1,99394 < thitung 2,387. Karena ± ttabel < thitung maka H0 ditolak dan H1 diterima. Hal ini menunjukkan bahwa X6 secara parsial mempunyai pengaruh yang signifikan terhadap Y.

10 parsial (r2) adalah 0,074529 yang berarti

secara parsial variabel X6 memberikan kontribusi sebesar 7,4529 persen terhadap variabel Y.

Pengaruh X7 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar 0,335 dan ttabel sebesar 1,66660 sehingga dapat diketahui bahwa thitung 0,335 < ttabel 1,66660. Karena thitung < ttabel maka H0 diterima dan H1 ditolak. Hal ini menunjukkan bahwa X7 secara parsial mempunyai pengaruh yang tidak signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,001600 yang berarti secara parsial variabel X7 memberikan kontribusi sebesar 0,16 persen terhadap variabel Y.

Pengaruh X8 terhadap Y

Berdasarkan tabel 4.12 dapat diketahui bahwa thitung sebesar -3,118 dan ttabel sebesar -1,66660 sehingga dapat diketahui bahwa thitung -3,118 < ttabel -1,66660. Karena thitung < ttabel maka H0 ditolak dan H1 diterima. Hal ini menunjukkan bahwa X8 secara parsial mempunyai pengaruh yang signifikan terhadap Y.

Besarnya koefisien determinasi parsial (r2) adalah 0,120409 yang berarti secara parsial variabel X8 memberikan kontribusi sebesar 12,0409 persen terhadap variabel Y.

Pembahasan

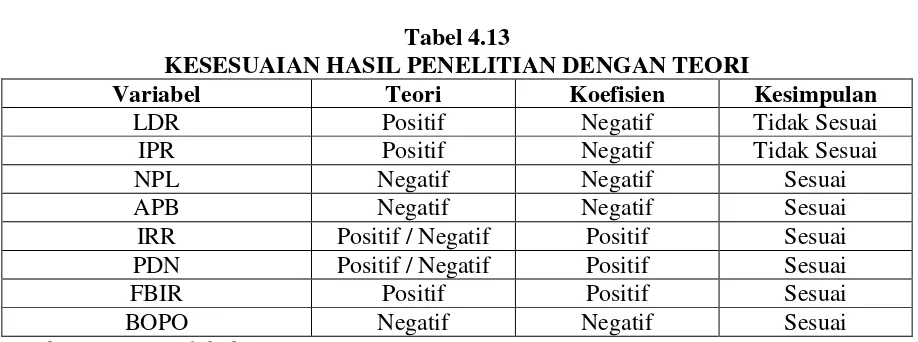

Hasil Analisis Regresi Linier Berganda Berdasarkan hasil analisis regresi linier berganda dan dikaitkan dengan teori, maka koefisien regresi yang diperoleh pada penelitian ini seperti yang ditunjukkan pada tabel 4.13

Tabel 4.13

KESESUAIAN HASIL PENELITIAN DENGAN TEORI

Variabel Teori Koefisien Kesimpulan

LDR Positif Negatif Tidak Sesuai

IPR Positif Negatif Tidak Sesuai

NPL Negatif Negatif Sesuai

APB Negatif Negatif Sesuai

IRR Positif / Negatif Positif Sesuai

PDN Positif / Negatif Positif Sesuai

FBIR Positif Positif Sesuai

BOPO Negatif Negatif Sesuai

Sumber : Data Diolah dari SPSS

Pengaruh LDR terhadap ROA

Menurut teori pengaruh LDR terhadap ROA adalah positif. Berdasarkan hasil analisis regresi menunjukkan bahwa LDR mempunyai koefisien regresi negatif sebesar sebesar -0,048 sehingga hasil penelitian ini tidak sesuai dengan teori.

Ketidaksesuaian hasil penelitian dengan teori dikarenakan secara

teoritis apabila LDR menurun berarti telah terjadi penurunan total kredit yang dengan

Pengaruh IPR terhadap ROA

Menurut teori pengaruh IPR terhadap ROA adalah positif. Hasil analisis regresi menunjukkan bahwa variabel IPR mempunyai koefisien regresi negatif -0,096 sehingga hasil penelitian ini tidak sesuai dengan teori.

Ketidaksesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila IPR menurun berarti terjadi penurunan investasi surat berharga dengan persentase lebih besar dari persentase penurunan dana pihak ketiga (DPK). Akibatnya terjadi penurunan pendapatan yang lebih besar dibanding penurunan dana pihak ketiga. Akibatnya terjadi penurunan pendapatan yang lebih besar dibanding penurunan biaya sehingga laba bank menurun dan akhirnya ROA juga akan menurun. Namun selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh NPL terhadap ROA

Menurut teori pengaruh terhadap NPL terhadap ROA adalah negatif. Hasil analisis regresi menunjukkan bahwa variabel NPL mempunyai koefisien regresi negatif sebesar -0,466 sehingga hasil penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian ini dengan teori dikarenakan secara teoritis apabila NPL meningkat berarti terjadi peningkatan kredit bermasalah dengan persentase lebih besar dibanding persentase peningkatan total kredit yang dimiliki oleh bank. Sehingga dapat mengakibatkan pendapatan bank menurun, laba bank menurun dan mengakibatkan ROA pada bank mengalami penurunan. Namun selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh APB terhadap ROA

Menurut teori, pengaruh APB

dengan ROA adalah negatif. Berdasarkan hasil analisis regresi menunjukkan bahwa variabel APB mempunyai koefisien regresi negatif sebesar -0,065. Sehingga penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian ini dengan teori dikarenakan secara teoritis apabila APB mengalami penurunan, berarti terjadi peningkatan aktiva produk bermasalah dengan persentase lebih besar dibanding persentase peningkatan total aktiva produktif yang dimiliki oleh bank. Akibatnya laba bank menurun, sehingga ROA pada bank juga akan mengalami penurunan. Namun selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh IRR terhadap ROA

Menurut teori, pengaruh IRR dengan ROA adalah bisa positif dan bisa negatif. Berdasarkan hasil analisis regresi menunjukkan bahwa variabel IRR mempunyai koefisien regresi positif 0,076. Sehingga penelitian ini sesuai dengan

teori yang termasuk dalam pengaruh positif.

Kesesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila IRR meningkat, berarti terjadi peningkatan IRSA dengan persentase lebih besar dibanding persentase peningkatan IRSL. Jika pada saat itu tingkat suku bunga cenderung meningkat, maka akan terjadi pendapatan bunga yang lebih besar daripada kenaikan biaya bunga sehingga pendapatan bank meningkat, laba bank meningkat, dan ROA juga meningkat. Selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh PDN terhadap ROA

12 menunjukkan bahwa variabel PDN

mempunyai koefisien regresi positif 0,113. Sehingga penelitian ini sesuai dengan teori yang termasuk dalam pengaruh positif.

Kesesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila PDN meningkat, maka kenaikan aktiva valas dengan persentase lebih besar dibanding persentase peningkatan pasiva valas. Jika pada saat itu nilai tukar cenderung mengalami peningkatan maka kenaikan pendapatan valas lebih besar dibanding kenaikan biaya valas sehingga pendapatan bank meningkat, laba bank meningkat, dan ROA juga akan meningkat. Selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh FBIR terhadap ROA

Menurut teori, pengaruh antara FBIR dengan ROA adalah positif. Berdasarkan hasil analisis regresi menunjukkan bahwa variabel FBIR mempunyai koefisien regresi positif sebesar 0,006 sehingga hasil penelitian ini sesuai dengan teori.

Kesesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila FBIR meningkat berarti telah terjadi peningkatan pendapatan operasional selain bunga dengan persentase lebih besar dibanding persentase peningkatan pendapatan operasional. Akibatnya pendapatan bank meningkat, laba bank meningkat dan ROA bank juga meningkat. Selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Pengaruh BOPO terhadap ROA

Menurut teori, pengaruh antara BOPO dan ROA adalah negatif. Berdasarkan hasil analisis regresi menunjukkan bahwa BOPO mempunyai koefisiensi regresi negatif sebesar -0,038

sehingga penelitian ini sesuai dengan teori. Kesesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila BOPO meningkat berarti terjadi peningkatan biaya operasional dengan persentase lebih besar dibanding persentase peningkatan pendapatan operasional. Akibatnya pendapatan bank menurun, laba bank menurun, ROA akan ikut menurun. Namun selama periode penelitian triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 ROA bank sampel penelitian mengalami peningkatan dengan rata-rata tren sebesar 0,05 persen.

Hasil Uji F

Berdasarkan hasil uji F yang telah dilakukan, besar pengaruhnya adalah 73 persen, yang berarti bahwa perubahan yang terjadi pada variabel ROA pada Bank Pemerintah yang merupakan sampel penelitian dipengaruhi oleh LDR, IPR, NPL, APB, IRR, PDN, FBIR, dan BOPO sedangkan sisanya 27 persen dipengaruhi oleh variabel lain diluar variabel penelitian. Dengan demikian hipotesis pertama penelitian ini yang menyatakan bahwa variabel LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO secara bersama-sama memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

Hasil Uji t

a. Loan to Deposit Ratio (LDR)

Variabel LDR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap ROA. Berdasarskan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko likuiditas secara parsial memiliki parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

Variabel LDR mempunyai pengaruh yang tidak signifikan terhadap ROA disebabkan karena perubahan rata-rata tren LDR sebesar 0,40 persen dan perubahan rata-rata tren ROA sebesar 0,05 persen. Perubahan yang terjadi sangat kecil dan pengaruhnya juga kecil terhadap ROA maka dapat disimpulkan bahwa variabel LDR tidak berpengaruh signifikan terhadap ROA.

b. Investing Policy Ratio (IPR)

Variabel IPR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap ROA. Berdasarkan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko likuiditas secara parsial memiliki pengaruh positif yang tidak signifikan terhadap ROA pada sampel penelitian. Berdasarkan nilai koefisien determinasi (r2) maka dapat diketahui bahwa IPR memberikan kontribusi sebesar 7,1289 persen terhadap ROA pada Bank Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis ketiga yang menyatakan bahwa IPR secara parsial

memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

Variabel IPR mempunyai pengaruh negatif yang tidak signifikan terhadap ROA disebabkan karena perubahan rata-rata tren IPR sebesar -0,47 persen dan perubahan rata-rata tren ROA sebesar 0,05 persen. Perubahan yang terjadi sangat kecil dan pengaruhnya juga kecil terhadap ROA maka dapat disimpulkan bahwa variabel IPR tidak berpengaruh signifikan

terhadap ROA.

c. Non Performing Loan (NPL)

Variabel NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA. Berdasarkan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko kredit secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada sampel penelitian. Berdasarkan nilai koefisien determinasi (r2) maka dapat diketahui bahwa NPL memberikan kontribusi sebesar 13,4689 persen terhadap ROA pada Bank Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis keempat yang menyatakan bahwa NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

14 dapat disimpulkan bahwa hipotesis

keempat yang menyatakan bahwa APB secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada BankPemerintah adalah ditolak.

Variabel APB mempunyai pengaruh negatif yang tidak signifikan terhadap ROA disebabkan karena perubahan ratarata tren APB sebesar -0,07 persen dan perubahan rata-rata tren ROA sebesar 0,05 persen. Perubahan yang terjadi sangat kecil dan pengaruhnya juga kecil terhadap ROA maka dapat disimpulkan bahwa variabel APB tidak berpengaruh signifikan terhadap ROA.

e. Interest Rate Risk (IRR)

Variabel IRR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA. Berdasarkan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko pasar secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada sampel penelitian. Berdasarkan nilai koefisien determinasi parsial (r2) maka dapat diketahui bahwa IRR memberikan kontribusi sebesar 6,0516 persen terhadap ROA pada Bank Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis keenam yang menyatakan bahwa IRR secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

f. Posisi Devisa Netto(PDN)

Variabel PDN secara parsial memiliki pengaruh positif yang signifikan terhadap ROA. Berdasarkan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko pasar secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada sampel penelitian. Berdasarkan nilai koefisien determinasi parsial (r2) maka dapat diketahui bahwa PDN memberikan kontribusi sebesar 7,4529 persen terhadap ROA pada Bank

Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis keenam yang menyatakan bahwa PDN secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

g. Fee Base Income Rate (FBIR)

Variabel FBIR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap ROA. Berdasarkan hasil analisa yang telah dilakukan dapat disimpulkan bahwa risiko operasional secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap ROA pada sampel penelitian. Berdasarkan nilai koefisien determinasi parsial (r2) maka dapat diketahui bahwa FBIR memberikan kontribusi sebesar 0,16 persen terhadap ROA pada Bank Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis delapan yang menyatakan bahwa FBIR secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

Variabel FBIR mempunyai pengaruh positif yang tidak signifikan terhadap ROA disebabkan karena perubahan rata-rata tren FBIR sebesar 0,01 persen dan perubahan rata-rata tren ROA sebesar 0,05. Perubahan yang terjadi sangat kecil dan pengaruhnya kecil terhadap ROA maka dapat disimpulkan bahwa variabel FBIR tidak berpengaruh signifikan terhadap ROA.

h. Beban Operasional Biaya Operasional (BOPO)

memberikan kontribusi sebesar 12,0409 persen terhadap ROA pada Bank Pemerintah mulai triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dengan demikian dapat disimpulkan bahwa hipotesis kesembilan yang menyatakan bahwa BOPO secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

Kesimpulan

Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpula sebagai berikut :

1. Variabel LDR, IPR, NPL, APB, IRR, PDN, FBIR, dan BOPO secara bersama-sama memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah sampel penelitian periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko likuiditas, risiko kredit, risiko pasar, dan risiko operasional secara bersama-sama mempunyai pengaruh yang signifikan terhadap ROA pada Bank Pemerintah sampel penelitian periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Besarnya pengaruh variabel LDR, IPR, NPL, APB, IRR, PDN, FBIR, dan BOPO secara bersama-sama terhadap ROA pada Bank Pemerintah sampel penelitian periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014 adalah sebesar 73 persen, sedangkan sisanya 27 persen dipengaruhi oleh variabel lain. Dengan demikian dapat disimpulkan bahwa hipotesis pertama yang menyatakan bahwa LDR, IPR, NPL, APB, IRR, PDN, FBIR, dan BOPO secara bersama-sama memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

2. Variabel LDR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai

dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko likuiditas secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap

Return On Asset (ROA). Besarnya

pengaruh LDR secara parsial terhadap ROA pada Bank Pemerintah sebesar 5,0176 persen. Dengan demikian hipotesis kedua yang menyatakan bahwa LDR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

3. Variabel IPR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko likuiditas secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap

Return On Asset (ROA). Besarnya

pengaruh IPR secara parsial terhadap ROA pada Bank Pemerintah sebesar 7,1289 persen. Dengan demikian hipotesis ketiga yang menyatakan bahwa IPR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

4. Variabel NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko kredit secara parsial mempunyai pengaruh negatif yang signifikan terhadap Return On

Asset (ROA). Besarnya pengaruh NPL

secara parsial terhadap ROA pada Bank Pemerintah sebesar 13,4689 persen. Dengan demikian hipotesis keempat yang menyatakan bahwa NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

5. Variabel APB secara parsial memiliki pengaruh negatif yang

16 tahun 2010 sampai dengan triwulan IV

tahun 2014. Dapat disimpulkan bahwa risiko kredit secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap Return On Asset (ROA). Besarnya pengaruh APB secara parsial terhadap ROA pada Bank Pemerintah sebesar 0,4225 persen. Dengan demikian hipotesis kelima yang menyatakan bahwa APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA padaBank Pemerintah adalah ditolak.

6. Variabel IRR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko pasar secara parsial mempunyai pengaruh negatif yang signifikan terhadap Return On

Asset (ROA). Besarnya pengaruh IRR

secara parsial terhadap ROA pada Bank Pemerintah sebesar 6,0516 persen. Dengan demikian hipotesis keenam yang menyatakan bahwa IRR secara parsial mempunyai pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

7. Variabel PDN secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko pasar secara parsial mempunyai pengaruh negatif yang signifikan terhadap Return On

Asset (ROA). Besarnya pengaruh PDN

secara parsial terhadap ROA pada Bank Pemerintah sebesar 7,4529 persen. Dengan demikian hipotesis ketujuh yang menyatakan bahwa PDN secara parsial mempunyai pengaruh yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

8. Variabel FBIR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat

disimpulkan bahwa risiko operasional secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap

Return On Asset (ROA). Besarnya

pengaruh FBIR secara parsial terhadap ROA pada Bank Pemerintah sebesar 0,16 persen. Dengan demikian hipotesis kedelapan yang menyatakan bahwa FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Pemerintah adalah ditolak.

9. Variabel BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pemerintah periode triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014. Dapat disimpulkan bahwa risiko operasional secara parsial mempunyai pengaruh negatif yang signifikan terhadap Return

On Asset (ROA). Besarnya pengaruh

BOPO secara parsial terhadap ROA pada Bank Pemerintah sebesar 12,0409 persen. Dengan demikian hipotesis kesembilan yang menyatakan bahwa BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Pemerintah adalah diterima.

10. Diantara kesembilan variabel bebas LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO yang memiliki pengaruh paling dominan terhadap ROA adalah variabel bebas NPL, karena mempunyai nilai koefisien determinasi parsial sebesar 13,4689 persen lebih tinggi dibandingkan dengan koefisien determinasi parsial variabel bebas lainnya. Dapat disimpulkan bahwa risiko kredit mempunyai pengaruh paling dominan terhadap ROA pada bank sampel penelitian.

Keterbatasan Penelitian

1. Periode penelitian yang digunakan hanya selama 5 tahun yaitu mulai dari triwulan I tahun 2010 sampai dengan triwulan IV tahun 2014.

2. Jumlah variabel bebas yang diteliti juga terbatas, hanya meneliti LDR, IPR, NPL, APB, IRR, PDN, FBIR, dan BOPO.

3. Subyek penelitian ini hanya terbatas pada Bank Pemerintah yaitu : Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank Mandiri.

Saran

Berdasarkan hasil penelitian ini, maka dapat diberikan saran yang diharapkan dapat bermanfaat bagi berbagai pihak yang memiliki kepentingan dengan hasil penelitian :

1. Bagi Pihak Bank Pemerintah

a. Kepada bank sampel penelitian yang memiliki NPL tertinggi yaitu Bank Tabungan Negara (BTN) disarankan untuk mempertahankan penurunan kualitas kredit bermasalah dengan persentase lebih tinggi dibanding penurunan persentase total kredit yang di berikan, sehingga pendapatan bank meningkat, laba bank meningkat, dan ROA pun akan meningkat.

b. Kepada semua bank sampel penelitian terutama, Bank Tabungan Negara (BTN) yang mempunyai IRR tertinggi disarankan untuk mempertahankan peningkatan IRSA lebih besar dibanding persentase peningkatan IRSL. Apabila tingkat suku bunga cenderung meningkat maka terjadi pendapatan bunga yang lebih besar daripada kenaikan biaya bunga. Dengan demikian hal ini dapat menyebabkan peningkatan pendapatan bank, sehingga laba bank meningkat, dan ROA pun akan meningkat.

c. Kepada semua bank sampel penelitian terutama, Bank Rakyat Indoensia (BRI) yang mempunyai PDN tertinggi disarankan untuk mempertahankan kenaikan aktiva valas dengan persentase lebih besar dibanding persentase kenaikan pasiva valas. Apabila nilai tukar cenderung meningkat maka kenaikan pendapatan valas lebih besar dibanding kenaikan biaya valas, sehingga pendapatan bank meningakt, laba bank meningkat, dan ROA pun akan meningkat. d. Kepada bank sampel penelitian lain

yang memiliki BOPO tertinggi yaitu Bank Tabungan Negara (BTN) disarankan untuk menekan biaya operasional dengan persentase lebih besar dibanding persentase penurunan pendapata operasion sehingga pendapatan bank meningkat, laba bank meningkat, dan ROA pun akan meningkat. 2. Bagi Peneliti Selanjutnya

Disarankan bagi penelitian selanjutnya yang mengambil tema sejenis maka sebaiknya mencakup periode penelitian yang lebih panjang dan perlu mempertimbangkan subjek penelitian yang akan digunakan dengan melihat perkembangan perbankan denganharapan agar memperoleh hasil penelitian yang lebih signifikan terhadap variabel tergantung, diharapkan menambah jumlah bank yang akan dijadikan sampel penelitian, serta menambah variabel bebas selain dari variabel bebas yang digunakan penelitian ini LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO.

DAFTAR RUJUKAN

Bank Indonesia. Laporan Keuangan Publikasi Bank. (http://www.bi.go.id)

Hafin Reindi Prajadi. 2014. “Pengaruh Risiko Usaha Terhadap Return

On Asset (ROA) Pada Bank

18

Public”. Skripsi Sarjana Tak diterbitkan, STIE Perbanas Surabaya

I Wayan Sudirman, 2013. Manajemen Perbankan : Menuju Bankir

Konvensional yang Profesional. Jakarta : Kencana,

Prenada Media Group

Kasmir, 2012. Manajemen Perbankan, Edisi Revisi. Jakarta : PT Raja GrafindoPersoda

Maya Widyaningsih Pala, 2014. “Pengaruh Risiko Usaha Terhadap Return

On Asset (ROA) Pada Bank

Umum Go Public”. Skripsi Sarjana Tak diterbitkan, STIE Perbanas Surabaya.

Nor ShellaVirera. 2013. “Pengaruh Risiko Usaha Terhadap Return On

Asset (ROA) Pada Bank

Umum Swasta Nasional Devisa”. Skripsi Sarjana Tak diterbitkan, STIE Perbanas Surabaya

Peraturan Bank Indonesia NOMOR 13/23/PBI/2011 tentang Penerapan Manajemen Risiko

bagi Bank Umum Syariah dan Unit Usaha Syariah

(file:///C:/Users/HP/Downloads /peraturan-bank-indonesia-nomor-13-23-pbi-2011.pdf) Sylvia Dwi Aullyana, 2014. “Pengaruh

Risiko Usaha Terhadap Return

On Asset (ROA) Pada Bank

Pembangunan Daerah”. Skripsi Sarjana Tak diterbitkan, STIE Perbanas Surabaya

Syofian Siregar, 2012. Statistik Parametrik untuk penelitian kuantitatif dilengkapi dengan perhitungan manual dan aplikasi SPSS

versi 17. Jakarta ; PT. Bumi

Aksara.

Surat Edaran Bank Indonesia (SEBI) No.13/30/DPNP tanggal 16 Desember 2011. “Tentang Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum Serta Laporan Tertentu yang Disampaikan Kepada Bank Indonesia”.

Taswan. 2010. Manajemen Perbankan.

Yogyakarta : Penerbit UPP YKPM.

Veithzal Rivai 2013. Manajemen

Perbankan, Jakarta : Raja