ANALISIS IMPLEMENTASI SISTEM INFORMASI AKUNTANSI

PENERIMAAN DAN PENGELUARAN KAS PADA PERUM

BULOG SURABAYA UTARA

Dini Ayu Widayati, Tri Lestari, Mahsina

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ABSTRAK

Sistem informasi akuntansi perlu diterapkan di perusahaan yang berguna untuk mengukur kegiatan kas sesuai dengan prosedurnya, Sistem informasi akuntansi juga dapat memperbaiki kekurangan.Tujuan Peneliti ini adalah untuk mengetahui Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Perum Bulog. Metode penelitian yang digunakan adalah metode kualitatif deskriptif. Hasil Analisa menunjukan bahwa Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang digunakan pada Perum Bulog masih belum sesuai dan kurangnya pengawasan di dalam pencatatan akuntansi.

Kata Kunci :Sistem Informasi Akuntansi, Penerimaan Kas, dan Pengeluaran Kas

ABSTRACT

Accounting information systems need to be implemented in the enterprise that is useful to measure the cash activities in accordance with procedures , the accounting information system can also correct deficiencies . Researchers purpose of this is to know the Application of Accounting Information Systems Cash Receipts and Expenditure on Bulog . The method used is descriptive qualitative method . Analysis results showed that the Accounting Information Systems Revenues and Expenditures Cash used in Bulog still not fit and lack of supervision in the accounting records .

Keyword :Accounting Information System, Revenue Cash, and Expinditure Cash

PENDAHULUAN

bagan alur flowchart. Sistem Informasi Akuntansi hampir mewakili semua informasi yang ada selama perusahaan tersebut berjalan. Penggunaan bagan alur berupa flowchart untuk merancang sistem informasi sangat diperlukan sebagai dasar pengambilan keputusan. Dimana dimasing-masing model mempunyai kelebihan dan kekurangan.

Dalam penyusunan laporan keuangan, informasi keuangan harus berisikan data-data akuntansi yang dapat dipercaya karena merupakan bahan untuk mengambil keputusan bagi pemimpin perusahaan.Untuk mendukung maksud diatas perusahaan perlu menerapkan sistem akuntansi yang berlaku saat ini untuk menghasilkan data yang akuntansi yang akurat terhadap unit yang berhubungan dengan kegiatan pengeluarandanpenerimaankas.Tujuanpenelitianiniadalah untuk mengetahui Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Dalam Rangka Meningkatkan Sistem Pengendalian Internal pada Perum Bulog Surabaya Utara.

Sistem Informasi Akuntansi

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi

(2005:4), Sistem Informasi Akuntansi adalah :

“Sebuah sistem yang memproses data dan transaksi guna menghasilkan

informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis”.

Sistem Penerimaan Kas

Sistem Penerimaan Kas adalah sekelompok unsur yang erat hubungannya antara satu dengan yang lain dalam melakukan penerimaan kas suatu organisasi. Sistem penerimaan kas dalam perusahaan perlu dirancang sedemikian rupa sehingga meminimalisasi kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnyaditerima.Sistem informasi akuntansi penerimaan kas digunakan dalam perusahaan untuk menjalankan kegiatan operasional yang diperlukan oleh perusahaan. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari pendapatan mengharuskan :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk internal check.

Sistem Pengeluaran Kas

Sistem pengeluaran kas memproses pembayaran berbagai kewajiban yang timbul dari sistem pembelian. Tujuan utama dari sistem ini adalah untuk memastikan bahwa kreditor yang valid menerima jumlah terutang yang benar ketika kewajiban jatuh tempo. Jika sistem tersebut melakukan pembayaran lebih awal, perusahaan akan melepas penghasilan dari bunga yang seharusnya didapatkan atas dana tersebut. Akan tetapi, jika kewajiban terlambat dibayar, perusahaan akan kehilangan diskon pembelian atau dapatmerusakperingkatkreditnya.Dibawah ini menyajikan informasi dasar dan arus sumber daya sistem pengeluaran kas. Sistem ini terdiri atas tiga proses :

1. Proses utang usaha meninjau file utang usaha mengenai berbagai dokumen yang jatuh tempo dan mengotorisasi proses pengeluaran kas untuk melakukan pembayaran.

2. Proses pengeluaran kas membuat dan mendistribusikan cek ke para pemasok. Salinan dari berbagai cek tersebut akan dikembalikan lagi ke bagian utang usaha sebagai bukti bahwa kewajiban telah dibayar, dan akun utang usaha akan diperbarui untuk menyingkirkan kewajiban tersebut.

3. Pada akhir periode, baik proses pengeluaran kas maupun utan usaha mengirim informasi ringkasan ke buku besar. Informasitersebutdirekonsiliasidandicatatkeakunpengendaliankassertautangusaha.

METODE PENELITIAN

Pendekatan Penelitian

Dalam melakukan penelitian, peneliti menggunakan metode kualitatif deskriptif yaitu suatu metode penelitian yang menggambarkan keadaan yang sesungguhnya terjadi pada perusahaan untuk analisa dengan menggunakan teori yang telah dikemukakan.

Jenis dan Sumber Data

Dalam penyusunan skripsi ini sumber data yang digunakan di dalam penelitian ini adalah data kualitatif yang bersumber dari data primer dan data sekunder.

Unit Analisis

Unit analisis dari penelitian ini adalah “Sistem informasi akuntansi penerimaan

Teknik Pengumpulan Data

Pengumpulan data merupakan salah satu kegiatan yang sangat penting dalam suatu penelitian. Guna mendapatkan data yang relevan dalam penulisan skripsi ini penulis menggunakan metode sebagai berikut :

1. Studi Kepustakaan(Literature Study)

2. Studi Lapangan(Field Study)

Adapun metode yang digunakan dalam studi lapangan ini adalah sebagai berikut : a. Wawancara

b. Observasi c. Dokumentasi

Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah :

1. Pendeskripsian obyek yang akan diteliti seperti sejarah perusahaan, visi dan misi perusahaan maupun struktur perusahaan yang ada dalam Perum Bulog Surabaya Utara.

2. Menganalisis Pengawasan Internal guna meningkatkan pengendalian internal terhadap Penerimaan dan Pengeluaran Kas agar tidak terjadi penggelapan uang. 3. EvaluasiKelemahanSistemInformasiAkuntansiPenerimaandanPengeluaranKaspada

PerumBulog.

4. MenganalisisUsulanPenelitiandari Hasil Analisis data yang telah diperoleh pada Perum Bulog Surabaya Utara.

5. Kesimpulan dan Saran

HASIL PENELITIAN DAN PEMBAHASAN

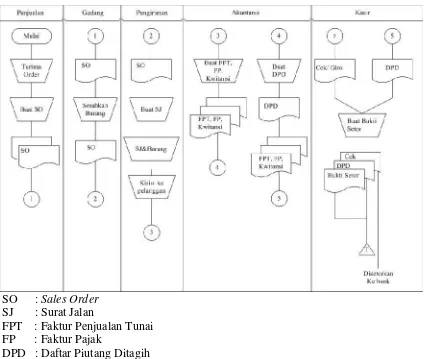

SO :Sales Order

SJ : Surat Jalan

FPT : Faktur Penjualan Tunai FP : Faktur Pajak

DPD : Daftar Piutang Ditagih

Sumber :Peneliti, (2015)

Gambar 2.7

Bagan Alir Sistem Penerimaan Kas dari Perum Bulog

KeteranganGambar2.7:

a. Fungsi penjualan menerima order dari konsumen, kemudian membuat SO yang terdiri dari 2 rangkap dan menyerahkannya kepada fungsi gudang

b. Fungsi gudang menyerahhkan barang kepada fungsi pengiriman

c. Fungsi pengiriman membuat surat jalan rangkap dua dan menyerahkan barang beserta surat jalan kepada konsumen

d. Fungsi akuntansi membuat faktur penjualan, faktur pajak dan kwitansi

e. Bagian piutang membuat daftar piutang ditagih dan memberikannya kepada bagian penagihan unutk ditagihkan kepada konsumen

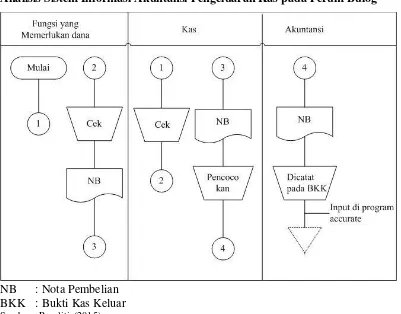

Analisis Sistem Informasi Akuntansi Pengeluaran Kas pada Perum Bulog

NB : Nota Pembelian BKK : Bukti Kas Keluar

Sumber : Peneliti, (2015)

Gambar 2.8

Bagan Alir Sistem Pengeluaran Kas dari Perum Bulog Keterangan Gambar2.8 :

a. Fungsi yang memerlukan dana mengajukan permintaan dana kas secara lisan pada fungsi kas

b. Fungsi kas menyerahkan cek ke fungsi yang memerlukan dana

c. Fungsi yang memerlukan dana menerima cek. Setelah transaksi pembelian, fungsi yang memerlukan dana menyerahkan nota pembelian ke fungsi kas

d. Fungsi kas mmenerima nota pembelian dan mencocokkan informasi yang tertera pada nota dengan transaksi yang sebenarnya. Kemudian menyerahkan nota pembelian pada fungsi akuntansi

e. Fungsi akuntansi menerima nota pembelian dan membukukan pada catatan pengeluaran kas harian

Evaluasi Kelemahan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran

a. Tidak ada Kartu Persediaan Gudang, sehingga kurangnya informasi persediaan barang tentang jumlah dan nilainya. Dan bagian gudang perlu menyediakan kartu persediaan gudang.

b. Tidak ada pembubuhan cap“sudah diserahkan”akibatnya tidak dapat membedakan

mana barang yang sudah dikirim dan belum dikirim. Sehingga fungsi pengiriman perlu memperbaiki sistem dengan membubuhkan cap “sudah diserahkan” setelah

pengiriman.

c. Tidak ada pembubuhan cap “lunas” pada faktur penjualan, akibatnya tidak dapat

membedakan antara pembayaran tunai dan pembayaran secara kredit. Sehingga kasir harus cek faktur penjualan dan bukti setornya, dan ketika sudah di bayar di bubuhkan cap lunas pada faktur.

d. Arsip arsip tidak disusun dengan rapi dan diurutkan dengan tanggal, akibatnya apabila membutuhkan arsip tersebut sangat sulit dan kemungkinan terselip sangat besar. Sehingga bagian kasir perlu menyusun rapi arsip-arsipnya dan di urutkan sesuai dengan tanggal.

e. Ketidaktelitian dalam penulisan atau penghitungan di laporan penerimaan dan pengeluaran kas. Sehingga perlu adanya cek ulang laporan penerimaan dan pengeluaran kas.

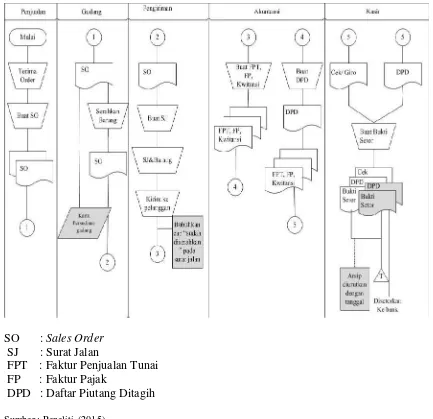

Analisis Usulan Peneliti Sistem Penerimaan Kas pada Perum Bulog Surabaya

SO :Sales Order

SJ : Surat Jalan

FPT : Faktur Penjualan Tunai FP : Faktur Pajak

DPD : Daftar Piutang Ditagih

Sumber : Peneliti, (2015)

Gambar 2.9

Bagan Alir Sistem Penerimaan Kas Usulan Peneliti

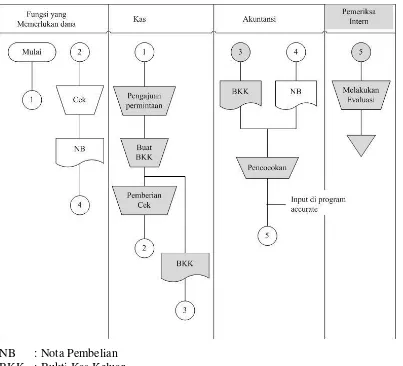

Analisis Usulan PenelitiSistem Akuntansi Pengeluaran Kas pada Perum Bulog

NB : Nota Pembelian BKK : Bukti Kas Keluar

Sumber : Peneliti, (2015)

Gambar 2.10

Bagan Alir Sistem Pengeluaran Kas Usulan Peneliti

SIMPULAN DAN SARAN

Simpulan

3. Tidak terdapat flowchart dalam perusahaan sehingga bisa terjadi penggelapan/ penyelewengan dana.

Saran

Berdasarkan kesimpulan di atas maka penulis mencoba memberikan saran-saran dengan tujuan bermanfaat bagi perusahaan mengenai sistem penerimaan dan pengeluaran kas :

1. Perusahaan perlu meningkatkan pengawasan dalam perusahaan dengan mengadakan sidak dadakan untuk mengurangi kecurangan dalam pencatatan akuntansi.

2. Meningkatkan cara pembukuan penerimaan dan pengeluaran kas supaya meneliti ulang terlebih dahulu sebelum dientrydalam pencatatan akuntansi.

3. Perusaahaan perlu membuat flowchart agar alur sistem pencatatan akuntansi sesuai dengansistem yang ada.

DAFTAR PUSTAKA

Al Haryono, Yusuf, 1997. Dasar-dasar Akuntansi. Edisi kelima. Yogyakarta: Bagian Penerbit STIE YKPN.

Azhar Susanto, 2008.Sistem Informasi Akuntansi.Jakarta : Gramedia.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah, Edisi Ketiga, Salemba Empat Jakarta

Hanafi, Mamduh M.2004.Manajemen Keuangan,Edisi Pertama, BPFE, Yogyakarta. Jogiyanto, Hartono. 2005. Analisis dan Desain Sistem Informasi,Edisi III. Yogyakarta:

ANDI

Krismiaji, 2005. Sistem Informasi Akuntansi, Akademi Manajemen Perusahaan : YKPN.

Mardi, 2011.Sistem Informasi Akuntansi,Ghalia Indonesia, Jakarta. Mulyadi, 2008.Sistem Akuntansi, Salemba Empat, Jakarta.