1 ABSTRAK

Penelitian ini dilakukan pada CV.Togamosal Prima Mandiri Medan.

Penelitian ini meneliti mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan. Tujuan penelitian iniuntuk mengetahui efektifivitas sistem informasi akuntansi pada CV.Togamosal Prima Mandiri Medan.

Jenis penelitian bersifat kualitatif. Teknikanalisis data adalah deskriptif kualitatif dimana penelitian ini merupakan penggambaran dari objek yang diteliti. Analisa data dimulai dengan mengumpulkan data yang tersedia dari berbagai sumber yang diperoleh peneliti dari CV.Togamosal Prima Mandiri Medan. Sumber data yang digunakan peneliti yaitu data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara, observasi dan studi pustaka.

Hasil dari penelitian ini bahwa sistem informasi penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan belum berjalan secara efektif karena masih memiliki beberapa kekurangan diantaranya masih sering terjadinya keterlambatan dalam pemberian informasi mengenai jumlah kas, adanya perangkapan fungsi didalam perusahaan. Pencatatan transaksi perusahaan dilakukan secara manual tanpa menggunakan komputerisasi akuntansi. Serta tidak dilakukannya penyetoran kebank atas penerimaan uang tunai setiap harinya. Hal ini tentu dapat menimbulkan penyimpangan dan penyelewengan dalam kas perusahaan.

Keywords: Sistem Informasi Akuntansi, Penerimaan Kas, Pengeluaran Kas

PENDAHULUAN

Kemajuan teknologi yang semakin pesat saat ini menuntut berbagai kalangan untuk selalu melakukan perubahan, terutama dalam hal pemenuhan kebutuhan akan informasi. Kebutuhan akan informasi yang dirasakan sangat penting bagi kalangan pengusaha, lembaga formal maupun non formal diharapkan dapat mereka peroleh dengan serba cepat dan tepat dengan adanya sistem informasi akuntansi yang baik, maka akan lebih mudah bagi perusahaan untuk mengetahui seberapa baik kinerjanya dan juga akan lebih memudahkan dalam menelusuri bagaimana pengaruh-pengaruh dari berbagai kegiatan atas sumber daya yang berada dibawah pengawasannya.

Perusahaan CV. Togamosal Prima Mandiri Medan adalah perusahaan yang bergerak dibidang jasa dan perdagangan. Aktivitas usaha CV. Togamosal dari segi perdagangan adalah penjualan segala jenis alat tulis kantor (ATK) dari mulai alat tulis sampai peralatan umum kantor. Sedangkan dari segi jasa CV. Togamosal Prima Mandiri Medan adalah perusahaan yang melayani sewa alat berat/rental alat

berat lainnya. Selain melayani jasa sewa alat berat perusahaan ini juga bergerak dibidang jasa kalibrasi yang menyediakan layanan kalibrasi alat ukur dan alat uji yang didukung dengan fasilitas labotorium yang sudah bersertifikat dan telah diuji. Kalibrasi merupakan suatu proses yang dilakukan unuk menyesuaikan suatu instrument atau alat ukur agar sesuai dengan standar ukur yang ditentukan secara nasional maupun internasional.

Prosedur yang tepat akan mendukung aktivitas perusahaan. Selain itu perusahaan belum sepenuhnya menerapkan prosedur yang tepat dalam aktivitas penerimaan dan pengeluaran kas, terutama untuk dapat menghasilkan pengendalian intern yang baik. Hal ini dapat dlihat dari tidak dilakukannya penyetoran ke bank setiap harinya atas penerimaan kas dari penjualan alat-alat tulis kantor sedangkan dari segi jasa penerimaan kas langsung dikirim/ditransfer ke rekening perusahaan oleh pelanggan. Hal ini dapat menimbulkan penyelewengan dan penyimpangan atas kas perusahaan.

Adapun tabel penerimaan dan pengeluaran CV.Togamosal Prima Mandiri Medan sebagai berikut:

Tabel I.I

Penerimaan kas dan pengeluaran kas tahun 2016 Periode Penerimaan kas

tahun 2016

Pengeluaran kas tahun 2016 Januari Rp 124.774.000 Rp 63.350.000 Februari Rp 110.526.000 Rp 98.000.000 Maret Rp150.804.000 Rp 83.000.000 April Rp 80.570.000 Rp62.000.000 Mei Rp 98.850.000 Rp 81.215.500 Juni Rp 134.384.000 Rp 103.936.000 July Rp 88.375.000 Rp 65.266.000 Agustus Rp 130.450.000 Rp 83.112.000 September Rp 175.129.000 Rp 116.654.000 Oktober Rp 61.781.000 Rp 58.920.000 November Rp 95.232.600 Rp 77.082.000 Desember Rp 135.369.000 Rp 110.992.000

Total Rp

1.386.244.600

Rp 1.003.527.500

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan judul’’ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA CV.TOGAMOSAL PRIMA MANDIRI MEDAN’’.

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitianyang digunakan dalam penelitian ini adalah penelitian deskriptif kualitatif yang akan memberikan gambaran mengenai analisis system informasi akuntansi penerimaan dan pengeluaran kas yang efektif dan efesien.

B. Populasi Penelitian

Adapun yang menjadi populasi dalam penelitian ini adalah penerimaan kas dan pengeluaran kas tahun 2016 pada CV.Togamosal Prima Mandiri Medan.

C. Sampel Penelitian

Adapun objek kajian dalam hal ini adalah system informasi akuntansi penerimaan dan pengeluaran kas pada ahun 2016 pada CV.Togamosal Prima Mandiri Medan.

D. Sumber Data

Data yang diperoleh dari CV. Togamosal Prima Mandiri Medan Jenis- jenis sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data primer

Data primer diperoleh dengan cara wawancara kepada bagian keuangan serta petugas yang terkait yang berkaitan dengan system akuntansi penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan.

2. Data sekunder

Merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung atau melalui sumber lain yang sudah tersedia sebelum peneliti melakukan penelitian yang dikategorikan data sekunder yaitu catatan atau arsip perusahaan.

E. Metode Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini yaitu dengan cara metode dokumentasi yang bersumber dari data sekunder yang diperoleh dari mengambi data-data yang berasal publikasi Bursa Efek Indonesia (BEI) melalui situs resmi Bursa Efek Indonesia.

F. Metode Analisis Data

Untuk memperoleh data-data yang perlu diuji kebenaranya, relevan dan lengkap dalam penelitian ini, maka metode pengumpulan data dan informasi yang digunakan adalah sebagai berikut:

a. Observasi

Penelitian ini peneliti melakukan pengamatan langsung ke CV.Togamosal Prima Mandiri Medan yang diteliti untuk memperoleh data yang berkaitan dengan masalah yang diteliti.

b. Wawancara

Peneliti melakukan interview terhadap bagian umum, bagian keuangan, dan bagian akuntansi pada CV. Togamosal Prima Mandiri Medan.

c. Studi pustaka

Penelitian ini dilakukan dengan membaca buku, majalah, artikel, dan media lainnya yang berbentuk teori-teori dan pendapat yang berhubungan dan berkaitan dengan penelitian ini.

HASIL DAN PEMBAHASAN I. Hasil Analisis Data

A. Sistem informasi akuntansi penerimaan kas pada CV.Togamosal Prima Mandiri Medan

Sumber penerimaan kas pada CV.Togamosal Prima Mandiri Medan berasal dari penjualan segala jenis alat tulis kantor (ATK) secara tunai .selain dari penjualan segala jenis alat tulis kantor (ATK) CV.Togamosal Prima Mandiri Medan juga memiliki sumber penerimaan kas dari jasa sewa alat berat/rental dan jasa kalibrasi.

1. Fungsi yang terkait

Adapun fungsi-fungsi yang terkait dalam sistem penerimaan kas dari CV.Togamosal Prima Mandiri Medan yaitu:

a. Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembelian, mengisi faktur penjualan tuani, menyerahkan faktur tersebut ke pembeli untuk kepentingan pembayaran ke bagian kas.

b. Fungsi kasir

Fungsi ini bertanggung jawab sebagai penerimaan uang dari pembeli.

c. Fungsi gudang

Fungsi ini bertanggung jawab menyiapkan barang yang dipesan oleh pembeli serta menyerahkan barang tersebut ke bagian pengiriman.

d. Fungsi pengiriman

Fungsi ini bertanggung jawab mengirim dan menyerahkan barang yang telah dibeli oleh konsumen.

e. Fungsi akuntansi

Fungsi ini bertanggung jawab untuk mencatat transaksi penerimaan kas dan membuat laporan penjualan.

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari CV.Togamosal Prima Mandiri Medan yaitu:

a. Faktur penjualan

Digunakan sebagai bukti penerimaan kas unutuk bagian keuangan

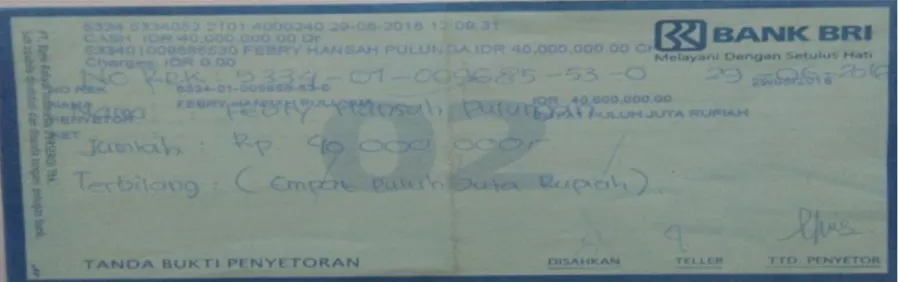

b. Bukti setor ban

Dokumen ini dibuat oleh bagian pkas sebagai bukti penyetoran kas ke bank

Gambar I Bukti setor bank c. Rekapitulasi harga pokok

Digunakan untuk mencatat atau meringkas harga pokok produk yang dijual selama satu periode.

3. Catatan yang digunakan

Catatan yang digunakan dalam sistem penerimaan kas pada CV.Togamosal Prima Mandiri Medan sebagai berikut:

a. Jurnal penjualan

digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal umum

Digunakan untuk mencatat transaksi yang terjadi diperusahaan berdasarkan bukti transaksi yang diterima.

c. Kartu gudang

Digunakan untuk mencatat berkurangnya kuantitas prroduk yang dijual.

d. Jurnal penerimaan kas

Digunakan untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

B. Sistem informasi akuntansi pengeluaran kas pada CV.Togamosal Prima Mandiri Medan

Sistem akuntansi pengeluaran kas tunai pada CV.Togamosal Prima Mandiri Medan digunakan untuk membiayai operasional perusahaan sehari-hari.berikut dijelaskan mengenai hal-hal yang berkaitan dengan sistem akuntansi pengeluaran kas.

1. Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas pada CV.Togamosal Prima Mandiri Medan adalah sebagai berikut:

a. Fungsi kasir

lainnya yang akan digunakan sebagai bukti pendukung untuk bukti pengeluaran.

b. Fungsi akuntansi

Bertanggung jawab untuk pencatatan pengeluaran kas dalam jurnal pengeluaran kas pada perusahaanserta pembuatan bukti-bukti pengeluaran kas.

c. Bagian pengawasan intern

Bagian ini bertanggung jawab untuk memverifikasi pengeluaran- pengeluaran secara tunai serta mengecek penanggung jawab dari bagian-bagian berwenang atas pengeluaran kas.

2. Dokumen pengeluaran kas

Dokumen yang digunakan dalam sistem pengeluaran kas pada CV.Togamosal Prima Mandiri Medan sebagai berikut:

a. Bukti pengeluaran kas kecil

Dokumen ini digunakan untuk pemakai dana kas kecil dan dilampiri dengan bukti-bukti pengeluaran kas kecil. Dana kas kecil biasanya digunaka untuk membiayai pengeluaran-pengeluaran kas yang relatif kecil jumlahnya.

A. Pembahasan

1. Sistem akuntansi pengeluaran kas pada CV.Togamosal Prima Mandiri Medan

a. Fungsi Yang terkait dalam sistem pengeluaran kas pada CV.Togamosal Prima Mandiri adalah sebagai berikut:

Yaitu fungsi kasir, fungsi akuntansi, dan pengawasan intern. Fungsi yang terkait di dalam sistem akuntansi pengeluaran kas pada CV.Togamosal Prima Mandiri Medan sama dengan fungsi kas pada teori hanya saja pada CV.Togamosal Tidak ada fungsi hutang karena pembelian barang persediaan dilakukan secara tunai. Sedangkan pada teori terdapat fungsi hutang.

b. Dokumen yang digunakan oleh CV.Togamosal Prima Mandiri Medan seperti bukti pengeluaran kas kecil dan pengisian dana kas kecil hal ini sudah sesuai dengan teori hanya saja CV.Togomosal tidak menggunakan cek dalam pengeluaran kas.

c. Catatan yang digunakan atau dibuat pada CV.Togamosal Prima Mandiri Medan adalah jurnal pengeluaran kas, perusahaan tidak menggunakan cek dalam pengeluaran kas.

2. Sistem pengendalian intern penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan adalah sebagai berikut:

a. Struktur organisasi

Struktur Organisasi digunakan untuk memisahkan tanggung jawab dan wewenang secara tegas dari masing-masing bagian agar tidak terjadi kecurangan dalam penyelenggaraan transaksi.Pada CV.Togamosal Prima Mandiri belum melakukan pemisahan tanggung jawab dan

wewenang secara tegas.Masih ada terjadi perangkapan fungsi ditiap bagian.Setiap pekerjaan dilakukan oleh satu orang dalam penerimaan dan pengeluaran kas serta mencatat dan membuat laporan bulanan untuk dilaporkan setiap bulan, bagian inilah yang disebut bagian keuangan.

b. Sistem otorisasi dan prosedur pencatatan dalam sistem akuntansi penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan sebagai berikut:

Pencatatan penerimaan dan pengeluaran kas pada CV.Togamosal Prima Mandiri Medan masih menggunakan proses pencatatan manual hal ini tentu tidak sesuai dengan teori karena menurut teori pencatatan harus dilakukan dengan dua sistem yaitu sistem manual dan komputerisasi hal ini bertujuan untuk mempermudah dalam perhitungan, pengawasan dan penyusunan laporan keuangan.

c. pada CV.Togamosal Prima Mandiri Medan melakukan pencocokan kas yang ada ditangan dengan catatan akuntansi disetiap hari diakhir jam kerja. Serta diadakan pemeriksaan atas penerimaan dan pengeluaran kas beserta bukti-bukti pengeluaran kas.Hal ini dilakukan untuk menghindari terjadinya perselisihan antara kas dengan catatan yang ada.

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan diatas dapat diambil kesimpulan sebagai berikut:

1. Fungsi yang terkait dalam system penerimaan kas meliputi fungsi penjualan, fungsi kasir, fungsi gudang, dan fungsi akuntansi sedangkan pada system pengeluaran kas fungsi terkait meliputi fungsi kasir, fungsi akuntansi, bagian pengawasan intern.

2. Dokumen yang digunakan dalam system akuntansi penerimaan kas pada CV.Togamosal Prima Mandiri meliputi faktur penjualan, bukti setor bank, rekapitulasi harga pokok. Sedangkan pada system akuntansi pengeluaran kas dokumen yang digunakan bukti pengeluaran kas kecil, pengisian dana kas.

3. Catatan yang digunakan dalam system akuntansi penerimaan kas pada CV.Togamosal Prima Mandiri yaitu jurnal penjualan, jurnal umum, kartu gudang, jurnal penerimaan kas. Sedangkan dalam system akuntansi pengeluaran kas adalah jurnal pengeluaran kas.

4. Sistem pengendalian intern dalam system akuntansi penerimaan dan pengeluaran kas belum berjalan secara efektif. Dapat dilihat dari tindakan dan pemisahan fungsi secara tegas. Prosedur penyetoran uang tunai atas penerimaan kas ke bank tidak dilakukan setiap hari, pencatatan transaksi dilakukan secara manual tanpa menggunakan komputerisasi. Masih ada terjadi keterlambatan dalam pemberian informasi mengenai jumlah kas kepada pihak terkait hal ini tentu akan mempengaruhi efektivitas didalam perusahaan.

B. Saran

Berdasarkan kesimpulan diatas, peneliti akan mengemukakan beberapa saran sebagai berikut:

1. Sebaiknya perusahaan memisahkan tugas dan wewenang secara tegas, serta menggunakan system komputerisasi akuntansi untuk mempermudah pencatatan transaksi dan meningkatkan efektivitas perusahaan tersebut . 2. System penerimaan kas yang saat ini digunakan lebih diperbaiki mengingat

pelaksanaan prosedur penyetoran penerimaan kas ke bank tidak sesuai dengan teori akuntansi yang berlaku.

3. Pemberian informasi mengenai jumlah kas kepada pihak terkait sebaiknya dilakukan secara tepat waktu mengingat betapa pentingnya informasi bagi para penggunanya.

DAFTAR PUSTAKA

Baridwan Zaki,Intermediate Accounting,Yogyakarta,BPFE.2008 Darantha S,Sistem Informasi Akuntansi,Jakarta,Salemba Empat.2009

Diana Anastasia.Sistem Informasi Akuntansi.Yogyakarta.Penerbit Andi Offset, 2011

Hall James,Sistem Informasi Akuntansi,Jakarta,Salemba Empat. 2009 , Sistem Informasi Akuntansi. Jakarta, Salemba Empat. 2011 Harahap Syafri Sofyan. Teori Akuntansi. Jakarta, Rajawali Pers. 2011

Hendro Lukman. Sistem Informasi Akuntansi, Jakarta, Mitra Wacana Media.2015 Krismiaji, Sistem Informasi Akuntansi, Yogyakarta, Salemba Empat.2010

---Sistem Informasi Akuntansi, Jakarta, Salemba Empat.2014

Margareta. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada PT. Perkebunan Nusantara III Medan, Skripsi, Medan:STIE IBMI, 2013 Martini,Dwi,Akuntansi Keuangan Menengah,Jakarta,Salemba Empat.2012 Marsall B. Romney, Sistem Informasi Akuntansi, Jakarta, Salemba Empat. 2014 Mulyadi. Sistem Akuntansi.Jakarta, Penerbit Salemba Empat,2008

---, Sistem Akuntansi,Edisi Ketiga, Jakarta, Salemba Empat. 2011 ---, Sistem Akuntansi. Jakarta,Salemba Empat. 2016

Ramasi V. Dasarta. Sistem Akuntansi. Jakarta, Salemba Empat. 2009

Reeve,James M,dkk, Pengantar Akuntansi, Buku Satu, Jakarta, Salemba Empat.2009

---, Pengantar Akuntansi. Jakarta, Salemba Empat. Jakarta, Salemba Empat. 2010

Soemarso,Pengantar Akuntansi,Jakarta,Salemba Empat. 2009

Susanti,Analisis Sistem Informasi Akuntansi Atas Penerimaan dan Pengeluaran Kas pada PT.Afzarki Indoboga Palembang, Skripsi,Palembang:STIE MDP.2008

Sugiyono,Metode Penelitian Kuantitatif Kualitatif RND,Bandung,Alfabeta.2010

---Metode Penelitian Kuantitatif Kualitatif dan R&D,Bandung,Alfabeta 2013

Suryabrata,Metode Penelitian, Cetakan Ke Dua Puluh Empat,Jakarta,Raja Grafindo Persada.2013

Wiratna Sujarweni. Sistem Akuntansi, Yogyakarta, Pustaka Baru Press.2015