BAB II

TINJAUAN PUSTAKA

2.1. Defenisi Good Corporate Goverance

Ide dasar yang muncul dari good corporate governance ini adalah untuk memisahkan fungsi dan kepentingan di antara para pihak (stakeholder) dalam suatu perusahaan, yaitu pihak yang menyediakan modal atau pemegang saham, pengawas, dan pelaksana sehari-hari usaha perusahaan dan masyarakat luas.

Forum for Corporate Governance in Indoseia (FCGI) mendefenisikan corporate governace sebagai:

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

"Good Corporate Governance (GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder" (Monks, 2003) dalam Leosukmawijaya (2006).

Defenisi Corporate Governance menurut KEMPEN BUMN Nomor : Kep-117/M-MBU/2002 tentang penerapan praktek good corporate governance pada BUMN adalah “suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”

Menurut Cadbury Comitte dalam Hong (2005 : 6) corporate governace dipandang "sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab".

2.2. Prinsip-Prinsip Good Corporate Goverance

“Dalam konteks tumbuhnya kesadaran akan arti penting corporate governance, OCED telah mengembangkan seperangkat prinsip-prinsip good

corporate governance dapat diterapkan secara luwes sesuai dengan keadaan,

budaya, dan tradisi masing-masing” (Hong, 2005 : 8). Prinsip-prinsip OCED mencakup enam bidang utama:

1. Corporate governance framework yang efektif.

2. Hak-hak para pemegang saham (shareholders) dan perlindungannnya. 3. Peran para karyawan dan para pemangku kepentingan (stakeholders)

4. Pengungkapan (disclosure) yang akurat dan tepat waktu serta transparan sehubungan dengan struktur dan operasi korporasi.

5. Tanggung jawab pengurus (dewan komisari maupun direksi) terhadap perusahaan, pemegang saham, dan para pemangku kepentingan lainnya. Sedangkan menurut Tjager (2003 : 50-52) prinsip-prinsip good corporate governance, yaitu:

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

2. Disclousere dan Transparency (Transparasi)

3. Accountability (Akuntabilitas)

Tanggung jawab manajemen melalui pengawasan yang efektif (effective oversight) berdasarkan balance of power antara manajer, pemegang

saham, dewan komisaris, dan auditor merupakan bentuk pertanggungjawaban manajemen kepada perusahaan dan para pemegang saham.

4. Responsibility (Responsibilitas)

Perananan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja, dan perusahaan yang sehat dari aspek keuangan.

Ini merupakan tanggung jawab korporasi sebagai anggota masyarakat yang tunduk kepada hukum dan bertindak dengan memperhatikan kebutuhan-kebutuhan masyarakat sekitarnya.

Menurut KEMPEN BUMN Nomor : Kep-117/M-MBU/2002 tentang penerapan praktek good corporate governance pada BUMN menjabarkan prinsip-prinsip GCG sebagai berikut:

1. Transparasi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan.

pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi.

4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

2.3. Tujuan Good Corporate Governance

Penerapan good corporate governance pada BUMN mempunyai tujuan sesuai dengan KEPMEN BUMN Nomor : Kep-117/M-MBU/2002, yaitu :

1. Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, tanggung jawab, dan adil agar perusahaaan memiliki daya saing yang kuat, baik secara nasional maupun internasional.

2. Mendorong pengelolaan BUMN secara profesional, transparan, dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ.

peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap stakeholders maupun kelestarian lingkungan disekitar BUMN.

4. Meningkatkan konstribusi BUMN dalam perekonomian nasional. 5. Meningkatkan investasi nasional.

6. Mensukseskan program privatisasi.

2.4. Manfaat Good Corporate Goverance

Menurut Maksum (2005 : 8-10) berbagai keuntungan yang diperoleh dengan penerapan corporate governance, yaitu:

1. Dengan good corporate governance proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. Ketiga hal ini jelas akan sangat berpengaruh positif terhadap kinerja perusahaan, sehingga kinerja perusahaan akan mengalami peningkatan. Berbagai penelitian telah membuktikan secara empiris bahwa penerapan good corporate governance akan mempengaruhi kinerja perusahaan secara positif (Sakai dan Asaoka 2003; Jang Black dan Kim 2003).

Chtourou,dkk (2001) menyatakan bahwa penerapan prinsip-prinsip corporate governance yang konsisten akan menghalangi kemungkinan dilakukannya rekayasa kinerja (earnings management) yang mengakibatkan nilai fundamental perusahaan tidak tergambar dalam laporan keuangannya.

3. Nilai perusahaan di mata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelolaan perusahaan tempat mereka berinvestasi. Peningkatan kepercayaan investor kepada perusahaan akan dapat memudahkan perusahaan mengakses tambahan dana yang diperlukan untuk berbagai keperluan perusahaan, terutama untuk tujuan ekspansi. Hasil penelitian yang dilakukan oleh McKinsey & Company (2002) membuktikan bahwa lebih dari 70% investor institusional bersedia membayar lebih (mencapai 26 – 30% lebih mahal) saham perusahaan yang menerapkan corporate governance dengan baik dibandingkan dengan perusahaan yang penerapannya meragukan.

berbentuk perusahaan BUMN, maka peningkatan kinerja tadi juga akan dapat meningkatkan penerimaan negara dari pembagian laba BUMN. 5. Karena dalam praktik good corporate governance karyawan

ditempatkan sebagai salah satu stakeholder yang seharusnya dikelola dengan baik oleh perusahaan, maka motivasi dan kepuasan kerja karyawan juga diperkirakan akan meningkat. Peningkatan ini dalam tahapan selanjutnya tentu akan dapat pula meningkatkan produktivitas dan rasa memiliki (sense of belonging) terhadap perusahaan.

6. Dengan baiknya pelaksanaan corporate governance, maka tingkat kepercayaan para stakeholders kepada perusahaan akan meningkat sehingga citra positif perusahaan akan naik. Hal ini tentu saja akan dapat menekan biaya (cost) yang timbul sebagai akibat tuntutan para stakeholders kepada perusahaan.

7. Penerapan corporate governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cenderung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan. Hasil penelitian Beasley,dkk (1996) dan Abbott,dkk (2000) menunjukkan bahwa penerapan corporate governance dapat meningkatkan kualitas laporan keuangan.

efisien melalui proses pengambilan keputusan yang dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undang yang berlaku, serta kesadaran akan adanya tanggung jawab sosial terhadap stakeholders dan kelestarian lingkungan. Dengan implementasi good corporate governance, maka stakeholders utama yang terdiri dari:

1. Shareholders akan mengetahui dengan jelas bagaimana perusahaan dijalankan oleh pihak manajemen, karena shareholders berkepentingan bahwa perusahaan telah dijalankan dengan sebaik-baiknya sesuai dengan kaidah perusahaan yang sehat.

2. Masyarakat dan dunia usaha akan mengikuti kemajuan pelayanan yang diberikan oleh perusahaan sesuai dengan visi dan misi yang diemban dalam rangka mendukung pembangunan nasional.

3. Karyawan yang ingin mengetahui bahwa pihak manajemen telah menjalankan perusahaan dengan efektif, efisien, dan transparan demi kepentingan semua pihak. Dengan demikian para karyawan mengetahui arah keputusan-keputusan yang diambil oleh pihak manajemen.

2.5. Dewan Komisaris

kegiatan operasional perusahaan agar dapat berjalan sesuai dengan visi dan misi yang telah ditetapkan perusahaan.

Menurut Mulyadi (2002 : 182), “dewan komisaris bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern”.

Dalam KEPMEN BUMN Nomor : Kep-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik Negara (BUMN) dijelaskan fungsi dewan komisaris/pengawas sebagai berikut:

1. Dalam melaksanakan tugasnya, Komisaris/Pengawas harus mematuhi Anggaran Dasar dan peraturan perundang-undangan yang berlaku.

2. Komisaris/Dewan Pengawas bertanggung jawab dan berwenang mengawasi tindakan Direksi dan memberikan nasehat kepada Direksi jika dipandang perlu oleh Komisaris/Dewan Pengawas.

3. Komisaris/Dewan Pengawas harus memantau efektifitas praktek good corporate governance yang diterapkan BUMN.

2.6. Dewan Direksi

Menurut Ghani (2003 : 33) “jabatan yang sering disebut sebagai Board of Director (BOD) merupakan jabatan politis yang memposisikan diri sebagai wakil

perusahaan serta untuk mendapatkan laba yang maksimal, namun tetap harus sesuai dengan peraturan dan kebijakan yang telah ditetapkan oleh perusahaan dan juga pemerintah.

Tugas dan tanggung jawab direksi dalam KEPMEN BUMN Nomor : Kep-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik Negara (BUMN), yaitu :

1. Dalam melaksanakan tugasnya, Direksi harus mematuhi Anggaran Dasar BUMN dan peraturan perundang-undangan yang berlaku.

2. Direksi bertugas untuk mengelola BUMN dan wajib mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham/pemilik modal.

3. Setiap anggota Direksi harus orang yang berwatak baik dan mempunyai kemampuan untuk melaksanakan tugas dengan sebaik-baiknya sesuai dengan jabatan yang didudukinya.

4. Direksi harus melaksanakan tugasnya dengan baik demi melaksanakan tanggung jawab sosialnya serta memperhatikan kepentingan dari berbagai stakeholders sesuai dengan ketentuan perundang-undangan yang berlaku.

2.7. Komite Nominasi dan Remunerasi

para eksekutif lainnya di dalam BUMN yang bersangkutan, membuat sistem penilaian dan memberikan rekomendasi tentang jumlah anggota Komisaris/Dewan Pengawas dan Direksi BUMN yang bersangkutan”.

Remunerasi menurut Ghani (2003 : 53) adalah “istilah yang digunakan berkaitan dengan imbalan yang diterima pekerja sehubungan dengan pekerjaaannya. Masuk kategori ini adalah gaji, tunjangan, santunan, premi, lembur, dan insentif”.

Tugas Komite Remunerasi dalam KEPMEN BUMN Nomor : Kep-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik Negara (BUMN), yaitu menyusun sistem penggajian dan memberikan tunjangan serta rekomendasi tentang:

1. Penilaian terhadap sistem tersebut

2. Opsi yang diberikan, antara lain opsi atas saham 3. Sistem pensiun, dan

4. Sistem kompensasi serta manfaat lainnya dalam hal pengurangan karyawan.

2.8. Komite Manajemen Risiko

Jenis-jenis risiko menurut Kasidi (2010:5) secara umum dapat dikelompokkan menjadi:

1. Risiko spekulatif (speculative risk)

Risiko spekulatif adalah risiko yang mengandung dua kemungkinan, yaitu kemungkinan yang menguntungkan atau kemungkinan yang merugikan. Risiko ini biasanya berkaitan dengan risiko usaha atau bisnis. Contohnya ; perjudian, pembelian saham, pembelian valuta asing, saving dalam bentuk emas, perubahan tingkat suku bunga perbankan.

2. Risiko murni (pure risk)

Risiko murni adalah risiko yang hanya mengandung satu kemungkinan, yaitu kemungkinan kerugian saja. Contoh; bencana alam seperti banjir, gempa, gunung meletus, tsunami, tanah longsor, topan, kebakaran, resesi ekonomi, dan sebagainya.

Guna untuk menghadapi berbagai macam risiko yang nantinya dapat mengganggu kegiatan operasional perusahaan maka dibutuhkan komite manajemen risiko. Manajemen risiko menurut Anoraga (2000 : 328) merupakan “suatu usaha untuk mengetahui, menganalisis, serta mengendalikan risiko dalam setiap kegiatan perusahaan, dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih baik”.

Australian dan New Zealand Standart Risk of Management (AS/NZS

1995:4360) dalam Hong (2005 : 10) risk management didefenisikan sebagai:

risko-risiko yang terkait dengan setiap aktivitas maupun fungsi atau prosesnya, sehingga dapat diharapkan bahwa perusahaan dapat meminimumkan kemungkinan terjadinya kerugian atau dapat memaksimumkan kemungkinan terjadinya realisasi dari kesempatan-kesempatan bisnis.

Menurut Dwi Soepeno (2013), terkait fungsi pengawasan yang dimiliki oleh dewan komisaris yang salah satunya adalah

penerapan manajemen risiko, komisaris membentuk komite kebijakan risiko/komite manajemen risiko. Komite kebijakan risiko/komite manajemen risiko bertugas membantu dewan komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan. Anggota komite terdiri dari anggota dewan komisaris, namun apabila perlu dapat juga menunjuk pelaku profesi dari luar perusahaan.

Menurut Darmawi (2010 : 2), program manajemen risiko “pertama-tama mengindentifikasikan risiko-risiko yang dihadapi, sesudah itu mengukur atau menentukan besarnya risiko itu dan kemudian barulah dapat dicarikan jalan untuk menghadapi atau menangani risiko itu. Ini berarti orang harus menyusun strategi untuk memperkecil ataupun mengendalikannya”.

2.9. Kinerja Keuangan

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif (Sucipto, 2003).

Kinerja keuangan suatu perusahaan atau entitas dapat dilihat dari laporan keuangan perusahaan. Menurut Munawir (2007 : 2) laporan keuangan pada dasarnya adalah “hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”. Menurut Anoraga (2000 : 294) laporan keuangan akan dapat dipergunakan untuk :

1. Mengukur tingkat biaya dari berbagai kegiatan perusahaan

2. Untuk mengukur/menentukan efisiensi tiap-tiap bagian, proses atau produksi, serta untuk menentukan tingkat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan

3. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab.

Adapun tujuan laporan keuangan menurut Kasmir (2008 : 10-11), yaitu: 1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 8. Informasi keuangan lainnya.

Selain itu, Kasmir (2008 : 11) juga menyatakan bahwa “laporan keuangan tidak hanya sekedar cukup dibaca, tetapi juga harus dimengerti dan dipahami posisi keuangan perusahaan saat ini. Caranya adalah dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim digunakan”.

Berdasarkan pernyataan tersebut peneliti akan menganalisis kinerja keuangan perusahaan akan diukur berdasarkan rasio keuangan, yaitu Return on Assets (ROA) atau yang sering disamakan dengan Return on Investment (ROI).

2.10. Return on Assets (ROA)

Earning After Interest and Tax Return On Investment (ROI) =

Total Assets

merupakan rasio yang menunjukkan hasil (retrun) atas jumlah aktiva yang digunakan dalam perusahaan”.

Rasio ini tergolong dalam rasio profitabilitas yang menggambarkan hasil dari kegiatan operasional perusahaan dalam memperoleh laba dengan menggunakan seluruh sumber daya (assets) yang dimiliki perusahaan. Semakin besar rasio ini, maka akan menggambarkan semakin baik kinerja perusahaan dan sebaliknya. Adapun rumus untuk mencari rasio ini, yaitu

1. Laba

Kegiatan operasional yang dilakukan perusahaan memiliki berbagai macam tujuan, salah satunya adalah untuk memperoleh keuntungan atau yang dikenal dengan istilah laba (profit).

Kasmir (2008 : 29) menyatakan “jika jumlah pendapatan lebih besar dari biaya, perusahaan dikatakan laba. Sebalikanya bila jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dikatakan rugi”. Laba suatu perusahaan dapat kita ketahui dari laporan keuangan perusahaan yang berjenis laporan laba rugi.

bunga dan pajak yang dikenal dengan istilah net income atau earning after tax and interest.

2. Aktiva tetap

Aktiva tetap merupakan kekayaan perusahaan yang dimiliki bukan untuk tujuan dijual kembali melainkan untuk kegiatan operasi perusahaan. “Aktiva tetap (fixed assets) merupakan aktiva jangka atau aktiva yang relatif permanen” (Warren,dkk, 2005 : 504).

Smith dan Skousen (1987 : 429-430) mengelompokkan aktiva tetap dalam dua kategori, yaitu :

a. Aktiva tetap berwujud (fixed asstes), yaitu aktiva tetap berwujud dan dengan demikian dapat diamati dengan satu atau lebih panca indra. b. Aktiva tak berwujud (intangible asset) tidak dapat diamati secara

langsung.

Menurut Ikatan Akuntansi Indonesia (IAI) (2009 : 16.2) aset tetap adalah “aset berwujud yang: (a) dimiliki untuk digunakan dalam produksi atau penyediaan atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan (b) diharapkan untuk digunakan selama lebih dari satu periode”.

2.11. Tinjauan Penelitian Terdahulu

Referensi dan perbandingan yang diambil dari hasil penelitian beberapa peneliti antara lain sebagai berikut:

membahas tentang pengaruh aktivitas dewan komisaris, dewan direksi, dewan komisaris independen, dan komite audit terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI pada tahun 2007-2009. Data yang digunakan merupakan data sekunder dan menggunakan metode purposive sampling dalam pengambilan sample. Sample yang digunakan sebanyak 19 bank selama tahun 2007-2009. Kesimpulan dari hasil penelitian diketahui bahwa aktvitas dewan komisaris dan komite audit berpengaruh positif terhadap kinerja keuangan, sedangkan dewan direksi dan dewan komisaris independen berpengaruh negatif terhadap kinerja keuangan.

2. Penelitian yang dilakukan oleh Windah dan Andono (2013) “Pengaruh Penerapan Coprorate Governance Terhadap Kinerja Keuangan Perusahaan Hasil Survei The Indonesian Institute Perception Governance (IICG)”. Sample yang digunakan pada penelitian ini adalah

pegujian asumsi klasik. Pengujian hipotesis dilakukan secara simutan dengan menggunakan uji F. Berdasarkan hasil penelitian tersebut disimpulkan bahwa terdapat pengaruh penerapan Good Corporate Governance (GCG) terhadap kinerja keuangan yang diukur dengan

menggunakan ROA, ROE, dan Tobin’s Q.

3. Penelitian yang dilakukan oleh Natalylova (2013) “Pengaruh Corporate Governance Terhadap Corporate Social Responsibility dan Kinerja Perusahaan yang Indonesia Suistainabilty Reporting Awards”. Penelitian dilakukan terhadap perusahaan yang mendapatkan Indonesia Suistainability Reporting Awards dan terdaftar di BEI pada tahun 2006-2011 yaitu sebanyak 17 perusahaan. Variabel independen terdiri dari kepemilikan publik, kepemilikan institusional, ukuran dewan komisaris, dan komite audit. Variabel intervening yaitu Corporate Social Responsibility. Variabel control yang terdiri dari jenis industri

dan komite nominasi dan remunerasi sedangkan variabel dependennya yaitu kinerja perusahaan yang diproksikan dengan Tobin’s Q. Berdasarkan penelitian tersebut diperoleh kesimpulan bahwa kepemilikan publik, kepemilikan institusional, ukuran dewan komisaris, komite audit, dan jenis industri tidak berpengaruh terhadap Corporate Social Responsibility dan ukuran dewan komisaris, komite audit,

kepemilikan publik, kepemilikan institusional, Corporate Social Responsibility, dan komite nominasi dan remunerasi tidak berpengaruh

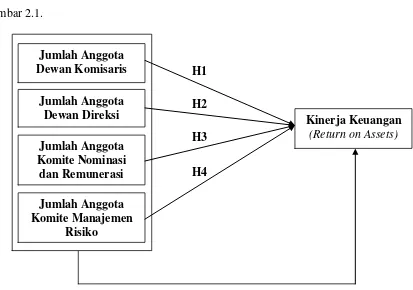

H1

H2

H3

H4 2.12. Kerangka Konseptual

Berdasarkan teori yang telah diuraikan sebelumnya dan penelitian terdahulu dapat diketahui bahwa terdapat banyak faktor yang dapat mempengaruhi kinerja keuangan perusahaan. Pada penelitian ini kinerja keuangan akan diindikasikan dengan faktor good corporate governance yang diproksikan dengan jumlah anggota dewan komisaris, jumlah anggota dewan direksi, jumlah anggota komite nominasi dan remunerasi, dan jumlah anggota komite manajamen risiko. Sehingga kerangka konseptual dapat digambarkan seperti pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual 1. Variabel independen

(X1) Dewan Komisaris

Dewan komisaris diukur dari jumlah anggota dewan komisaris termasuk dewan komisaris independen (skala nominal).

EAIT

ROA = x 100 % Total Assets

(X2) Dewan Direksi

Dewan direksi diukur dari jumlah anggota dewan direksi (skala nominal).

(X3) Komite Nominasi dan Remunerasi

Komite nominasi dan remunerasi diukur berdasarkan jumlah anggota komite nominasi dan remunerasi (skala nominal).

(X4) Komite Manajemen Risiko

Komite manajemen risiko diukur berdasarkan jumlah anggota komite manajemen risiko (skala nominal).

2. Variabel dependen (Y) Kinerja Keuangan

Kinerja keuangan dalam penelitian ini diukur dengan menggunakan Return on Assets (ROA) yang dihitung dari laba bersih dibagi dengan

jumlah aktiva tetap.

Keterangan :

ROA = Return on Assets

EAIT = Earning Affter Interest and Tax (Laba Setelah Bunga dan Pajak)

2.13. Hipotesis

Dari uraian diatas, hipotesis dalam penelitian ini:

H1 = Good corporate governance yang diproksikan dengan jumlah

anggota dewan komisaris, jumlah anggota dewan direksi, jumlah anggota komite nominasi dan remunerasi, dan jumlah anggota komite manajemen risiko secara parsial berpengaruh signifikan terhadap kinerja keuangan yang dproksikan dengan Return on Assets (ROA).

H2 = Good corporate governance yang diproksikan dengan jumlah