PENDAHULUAN

Audit pada organisasi nirlaba sangat dibutuhkan karena laporan keuangan organisasi merupakan salah satu sarana untuk memenuhi akuntabilitas yang dituntut oleh para stakeholders (pemberi dana/penyumbang, penerima jasa, karyawan, pemerintah). UU nomor 28 tahun 2004 pasal 52 menyebutkan bahwa yayasan yang memperoleh bantuan negara, batuan luar negeri dan/atau pihak lain sebesar Rp 500.000.000,00 (lima ratus juta rupiah) atau lebih dalam 1 tahun buku atau mempunyai kekayaan diluar harta wakaf sebesar Rp 20.000.000.000,00 wajib diaudit oleh akuntan publik. Untuk itu auditor harus mengerti karakteristik suatu organisasi nirlaba agar mereka dapat mengetahui perlakuan profit pada organisasi nirlaba, sehingga tidak disamakan dengan organisasi bisnis.

Pada tahun 2009 berdasarkan data Kementerian Hukum dan Hak Azasi Manusia terdapat 21.569 organisasi nirlaba yang terdaftar secara resmi dan berbentuk badan hukum. Kinerja ribuan sektor nirlaba tersebut belum secara transparan dilihat oleh masyarakat. Kondisi ini disebabkan karena minimnya penggunaan teknologi informasi pada sektor nirlaba sebagai sarana berinteraksi dengan masyarakat (http://www.indonsiango.org/en/articles-and- opinions/articles/1125-penerapan-teknologi-informasi-menuju-akuntabilitas-sektor-nirlaba).

memberikan layanan publik bahkan memperluas bidang pelayanannya, maka organisasi perlu dikelola dengan baik. Kinerja perlu dinilai dari tahun ke tahun demi perbaikan berkelanjutan dan sebagai bentuk akuntabilitas pada pihak yang berkepentingan terhadap perkembangan organisasi nirlaba tersebut (Hardiyani, 2009).

Setiap organisasi nirlaba memiliki tujuan yang sama yaitu tidak berorientasi mencari surplus dalam aktivitas organisasinya. Surplus tetap diperlukan oleh organisasi nirlaba namun besarnya mendekati nol atau tidak defisit dan tidak surplus. Peranan organisasi nirlaba juga sangat dibutuhkan dalam masyarakat, karena aktivitas yang dilakukan untuk melayani masyarakat. Hal inilah yang menyebabkan organisasi nirlaba (ONL) disebut sebagai organisasi yang memiliki karakteristik unik. Dengan keunikan yang dimiliki tersebut maka ONL mempunyai perlakuan akuntansi yang berbeda seperti yang tercantum dalam PSAK No. 45.

Dalam penelitiannya pada konteks rumah sakit nirlaba, Leone dan Van Horn (2005) membuat hipotesis yang mereka sebut dengan zero profit and loss avoidance hypothesis. Hipotesis ini menyatakan bahwa pengurus rumah sakit nirlaba mempunyai insentif untuk mengelola surplus mendekati nol dan menghindari kerugian yang terjadi dalam rumah sakit nirlaba. Pengurus rumah sakit memiliki insentif dalam mengelola surplus karena pengurus mengutamakan misi ONL yaitu melayani masyarakat bukan mencari surplus yang tinggi. ONL yang memiliki surplus mendekati nol menunjukkan bahwa organisasi tersebut tidak berorientasi terhadap laba. Surplus positif yang tinggi dapat mempengaruhi donatur/penyumbang dalam membuat suatu keputusan untuk memberikan sumbangan karena donor mempersepsikan organisasi tersebut tidak mengalokasikan seluruh sumbangan ke aktivitas organisasi. Surplus yang negatif atau berada dibawah nol dapat diartikan bahwa kelangsungan hidup organisasi nirlaba tersebut terancam atau bahkan dapat menyebabkan kerentanan keuangan.

Temuan empiris Leone dan Van Horn (2005) serta Trussel dan Greenlee (2000) mendukung hipotesis tersebut. Meski demikian, penelitian yang dilakukan oleh Tuckman dan Chang (1992) terhadap beberapa sampel rumah sakit nirlaba di luar negeri menemukan bahwa ONL membutuhkan surplus untuk menyediakan sarana bagi masyarakat yang kurang mampu dan memanfaatkan surplus tersebut untuk menghadapi ketidakpastian dan risiko dimasa yang akan datang.

hypothesis yang terindikasi awal dalam organisasi di Indonesia. Perbedaan penelitian ini dengan penelitian Permanasari (2011) yaitu terletak pada data yang digunakan. Dalam penelitian ini menggunakan data yang berupa laporan keuangan tahunan organisasi nirlaba yang telah diaudit dan menggunakan jumlah data yang lebih banyak.

Penulis tertarik meneliti kembali untuk menambah temuan empiris mengenai surplus organisasi nirlaba di Indonesia mengingat penelitian mengenai surplus pada organisasi nirlaba di Indonesia sepengetahuan penulis masih jarang dilakukan. Penelitian ini bertujuan untuk mengetahui perilaku surplus organisasi nirlaba di Indonesia. Manfaat dari penelitian ini diharapkan dapat menambah bukti empiris mengenai pengelolaan surplus ONL di Indonesia, memberikan informasi kepada penyumbang/donatur sebelum memberikan sumbangannya, dapat bermanfaat bagi masyarakat dalam memahami ONL dan memberikan informasi kepada pihak lain yang berkepentingan.

TELAAH TEORITIS

Organisasi nirlaba

para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. (IAI, 2007: 45.1).

Dana ONL bersumber baik dari pihak kedua maupun pihak ketiga. Sumber dana diperoleh dari pihak kedua, dimana penyumbang/pendonor menerima manfaat dari ONL tersebut. Misalnya universitas maupun sekolah yang berbentuk yayasan serta rumah sakit. Sedangkan dana yang berasal dari pihak ketiga, penyumbang/pendonor tidak menerima manfaat dari dana yang disumbangkan melainkan yang menerima manfaat adalah masyarakat. Seperti, lembaga swadaya masyarakat, organisasi masyarakat dan gereja (Nainggolan, 2005).

Organisasi nirlaba ini memiliki ciri – ciri sebagai berikut (IAI,2007:45.2): a. Sumber daya entitas

Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang/jasa tanpa bertujuan menumpuk laba

Menghasilkan barang/jasa tanpa bertujuan menumpuk laba, kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan

proporsi pembagian sumber daya entitas pada suatu likuidasi atau pembubaran entitas.

Rasio Surplus Margin

Rasio surplus margin merupakan surplus (defisit) yang dibagi dengan total pendapatan. Organisasi nirlaba memiliki insentif untuk meminimalkan surplus dan menghindari kerugian. Donatur dapat melihat bahwa jika ONL memiliki surplus maka ONL tersebut tidak memaksimalkan tujuan sosialnya (program). Rasio surplus margin yang kurang dari nol menunjukkan bahwa pengeluaran melebihi pendapatan, dan rasio surplus margin yang lebih besar dari nol menunjukkan bahwa pendapatan melebihi pengeluaran (http://nccsdataweb.urban.org/).

Surplus Margin Ratio=( )

Zero Profit and Loss Avoidance Hypothesis

yang dihasilkan mendekati nol. Jika surplus yang dihasilkan negatif maka pengurus memiliki insentif meningkatkan surplusnya mendekati nol untuk menghindari kerugian. Hal ini kemungkinan besar disebabkan jika surplus yang dicapai meningkat terus menerus akan mengancam status ONL yang bebas pajak.

Pelaporan surplus ONL memberikan informasi kepada pihak luar khususnya kepada donatur/penyumbang agar donatur/penyumbang mengetahui pemanfaatan dana. Menurut Frank et al (1990) dalam Leone dan Van Horn (2005) bahwa donor potensial mempertimbangkan profitabilitas sebagai kriteria penting ketika membuat keputusan untuk memberikan dana pada ONL. Donatur/penyumbang akan sedikit memiliki kemungkinan untuk memberikan donatur kepada ONL jika surplus yang dihasilkan tinggi sehingga donatur tidak melihat ONL membutuhkan dana untuk melakukan kegiatannya.

Dalam kenyataannya organisasi nirlaba tidak selalu memperoleh surplus bahkan kerugian pun akan dialami sehingga menyebabkan kerentanan keuangan (financial vulnerability) yang akhirnya akan mengakibatkan kebangkrutan jika terjadi terus – menerus (Greenlee dan Trussel, 2000). Penelitian mengenai surplus yang dilakukan di luar negeri mengasumsikan bahwa organisasi nirlaba dikatakan mengalami kebangkrutan jika organisasi tersebut selama tiga tahun berturut – turut melaporkan kerugian bersih (Gilbert, Menon, dan Schwartz, 1990 dalam Greenlee dan Trussel, 2000). Terkadang hal ini disebabkan karena manajer kurang memiliki kemampuan dalam mengelola surplus atau tidak memiliki cukup aset yang digunakan untuk memenuhi kewajibannya dan pemborosan dalam pemakaian aset.

Penelitian Terdahulu tentang Surplus Margin Ratio

Namun beberapa ONL mengakumulasikan surplus dalam jumlah yang besar dan mengindikasikan bahwa organisasi tersebut bertujuan komersial, sehingga menjamin organisasi berubah status menjadi tidak bebas terhadap pajak. Untuk itu donatur membutuhkan informasi mengenai bagaimana sumbangan itu digunakan oleh ONL. Ekuitas yang diakumulasikan ini oleh pembuat keputusan akhirnya akan digunakan untuk kegiatan yang mendukung misi dari organisasi nirlaba (Tuckman dan Chang, 1992). Begitu juga pada Organisasi Blue Cross Blue Shield (BCBS) yang mempunyai rencana untuk meningkatkan surplusnya dengan meningkatkan tarif asuransi di beberapa Negara dari tahun ke tahun, hal ini dilakukan oleh organisasi Blue Cross Blue Shield untuk perlindungan solvabilitas (Aspen, 2010).

Penelitian serupa juga dilakukan oleh Bickelman (2010), dalam hal ini konteksnya pada rumah sakit yang berada di Massachusetts. Terdapat beberapa sampel rumah sakit yang melakukan akumulasi sumber keuangan. Pengurus rumah sakit mengakumulasi sumber keuangan untuk mempertahankan kegiatan operasi dan untuk menghadapi peristiwa keuangan yang tak terduga. Sumber keuangan ini memungkinkan rumah sakit untuk membiayai pengeluaran utama seperti pengembangan sistem, investasi dalam teknologi baru dan layanan untuk memenuhi kebutuhan masyarakat.

pendonor/penyumbang membuktikan bahwa ONL tersebut telah menjalankan misinya sebagai organisasi yang mengutamakan kegiatan dalam pelayanannya untuk masyarakat.

Leone dan Van Horn (2005) berasumsi bahwa rumah sakit nirlaba berusaha memaksimalkan tujuannya untuk mengelola surplusnya mendekati nol. Sehingga rumah sakit nirlaba diharapkan dapat menggunakan sumber dayanya untuk tujuan filantropinya. Ukuran profitabilitas berfungsi sebagai kemampuan pengurus organisasi untuk mempertahankan ONLnya agar tetap beroperasi. Pengurus memiliki insentif untuk meningkatkan surplusnya mendekati nol dan menghindari kerugian. Hal ini kemungkinan besar disebabkan jika surplus yang dicapai akan meningkat terus menerus akan mengancam status ONL yang bebas pajak

Hasil penelitian yang dilakukan Permanasari (2011) membuktikan ada indikasi awal terjadinya fenomena zero-profit constraint hypothesis pada organisasi nirlaba di Indonesia. Hal ini dibuktikan dengan pergerakan surplus organisasi nirlaba yang bergerak mendekati nol dari tahun sebelumnya ke tahun berikutnya.

dan Chang, 1991). Surplus ONL mendekati nol ada indikasi bahwa zero profit and loss avoidance hypothesisdalam ONL.

METODE PENELITIAN

Sampel

Sampel yang digunakan dalam penelitian ini hanya 75 organisasi nirlaba dengan 259 laporan keuangan yang memiliki laporan keuangan dengan tahun pelaporan yang berurutan dan data laporan keuangan ONL yang telah diaudit.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder yang berupa laporan keuangan organisasi nirlaba dari tahun 1998 sampai dengan tahun 2010. Sumber data diperoleh dari pusat data UKSW karena di Indonesia belum ada basis data mengenai indikator keuangan organisasi nirlaba. Sehingga data yang digunakan dalam penelitian ini masih sangat sedikit jika dibandingkan dengan jumlah ONL di Indonesia.

Data yang digunakan dalam penelitian ini memiliki nilai satuan mata uang dan ukuran oragnisasi yang berbeda sehingga perhitungan surplus dihitung dengan menggunakan rasio surplus margin. Untuk menghitung rasio surplus margin dapat dihitung menggunakan rumus:

Selanjutnya penulis mencari surplus margin ratio (rasio surplus margin) masing-masing ONL dari laporan keuangan yang sudah didapat untuk mengetahui rasio surplus margin yang dihasilkan oleh masing-masing ONL tersebut.

Langkah Analisis a. Statistik deskriptif

Analisis statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya (Sugiyono, 2011). b. Analisis crosstabs

Analisis crosstabsdalam penelitian ini dilakukan dua kali analisis. Analisis crosstabs digunakan untuk menyajikan data dalam bentuk tabel silang yang terdiri antara baris dan kolom. Analisis crosstabs yang pertama dilakukan untuk mengetahui perubahan rasio surplus margin antara tahun sebelumnya (T0) dengan tahun berikutnya (T1). Rasio surplus

margin pada saat T0 dibandingkan dengan rasio surplus margin pada saat

T1. Rasio surplus margin pada saat T1 menurun, jika rasio surplus margin

saat T1 baik positif maupun negatif lebih kecil daripada rasio surplus

margin saat T0. Demikian juga sebaliknya rasio surplus margin saat T1

meningkat, jika surplus margin saat T1 lebih besar dari pada surplus

margin saat T0. Dari hasil crosstabs tersebut dapat diketahui berapa

yang digunakan dalam penelitian ini mempunyai data laporan keuangan dengan tahun yang berurutan agar dapat dibandingkan.

Analisis crosstabs yang kedua dilakukan untuk melihat perilaku surplus ONL. Pada tahap kedua crosstabs akan menganalisis seberapa banyak ONL yang memiliki surplus mendekati nol dan menjauhi nol. Hal itu dapat diketahui dengan membandingkan rasio surplus margin tahun sebelumnya (T0) dengan rasio surplus margin tahun berikutnya (T1).

Namun nilai rasio surplus margin tahun berikutnya menggunakan nilai absolut. Rasio surplus magin dikatakan mendekati nol jika T0 lebih besar

daripada T1(Permanasari, 2011).

Dalam analisis crosstabs dilakukan uji chi-square yang digunakan untuk mengetahui hubungan antara rasio surplus margin saat T0 dengan

rasio surplus margin saat T1. Dari analisiscrosstabs yang telah dilakukan

maka dapat diketahui perubahan surplus pada organisasi nirlaba di Indonesia. Jika kecenderungan surplus ONL bergerak mendekati nol dari tahun sebelumnya ke tahun berikutnya maka terjadi zero profit and loss avoidance hypothesis pada ONL.

ANALISIS DAN PEMBAHASAN

Dalam bagian ini akan dibahas hasil analisis terhadap data penelitian. Data yang didapat untuk penelitian ini sebanyak 75 organisasi nirlaba dengan 259 laporan keuangan yang memiliki laporan keuangan dengan tahun yang berurutan.

gambaran umum mengenai variabel yang akan diteliti. Berikut ini adalah hasil analisis statistik deskriptif:

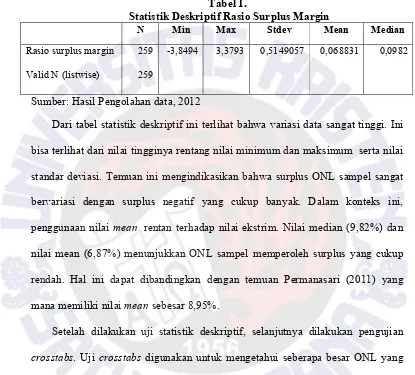

Tabel 1.

Statistik Deskriptif Rasio Surplus Margin

N Min Max Stdev Mean Median

Rasio surplus margin

Valid N (listwise)

259

259

-3,8494 3,3793 0,5149057 0,068831 0,0982

Sumber: Hasil Pengolahan data, 2012

Dari tabel statistik deskriptif ini terlihat bahwa variasi data sangat tinggi. Ini bisa terlihat dari nilai tingginya rentang nilai minimum dan maksimum serta nilai standar deviasi. Temuan ini mengindikasikan bahwa surplus ONL sampel sangat bervariasi dengan surplus negatif yang cukup banyak. Dalam konteks ini, penggunaan nilai mean rentan terhadap nilai ekstrim. Nilai median (9,82%) dan nilai mean (6,87%) menunjukkan ONL sampel memperoleh surplus yang cukup rendah. Hal ini dapat dibandingkan dengan temuan Permanasari (2011) yang mana memiliki nilai meansebesar 8,95%.

Setelah dilakukan uji statistik deskriptif, selanjutnya dilakukan pengujian crosstabs. Uji crosstabs digunakan untuk mengetahui seberapa besar ONL yang mengami peningkatan rasio surplus margin dari tahun sebelumnya (T0) ke tahun

berikutnya (T1). Berikut tabel hasil perhitungan crosstabs peningkatan dan

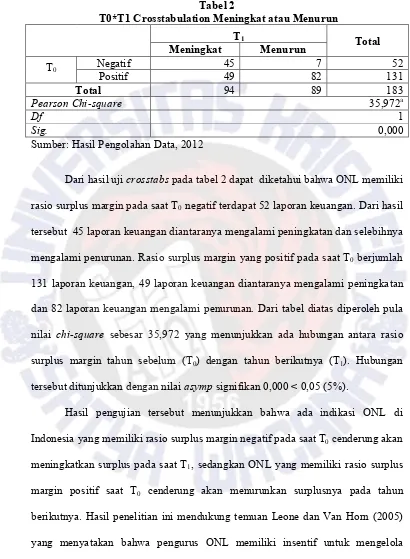

[image:14.609.121.514.164.276.2]Tabel 2

T0*T1 Crosstabulation Meningkat atau Menurun

T1 Total

Meningkat Menurun

T0 Negatif 45 7 52

Positif 49 82 131

Total 94 89 183

Pearson Chi-square 35,972a

Df 1

Sig. 0,000

Sumber: Hasil Pengolahan Data, 2012

Dari hasil uji crosstabspada tabel 2 dapat diketahui bahwa ONL memiliki rasio surplus margin pada saat T0negatif terdapat 52 laporan keuangan. Dari hasil

tersebut 45 laporan keuangan diantaranya mengalami peningkatan dan selebihnya mengalami penurunan. Rasio surplus margin yang positif pada saat T0 berjumlah

131 laporan keuangan, 49 laporan keuangan diantaranya mengalami peningkatan dan 82 laporan keuangan mengalami penurunan. Dari tabel diatas diperoleh pula nilai chi-square sebesar 35,972 yang menunjukkan ada hubungan antara rasio surplus margin tahun sebelum (T0) dengan tahun berikutnya (T1). Hubungan

tersebut ditunjukkan dengan nilai asympsignifikan 0,000 < 0,05 (5%).

Hasil pengujian tersebut menunjukkan bahwa ada indikasi ONL di Indonesia yang memiliki rasio surplus margin negatif pada saat T0cenderung akan

meningkatkan surplus pada saat T1, sedangkan ONL yang memiliki rasio surplus

margin positif saat T0 cenderung akan menurunkan surplusnya pada tahun

diakumulasi untuk mempertahankan kegiatan operasi dan untuk menghadapi peristiwa keuangan yang tak terduga.

Uji crosstabs yang kedua dilakukan untuk mengetahui seberapa banyak ONL yang memiliki rasio surplus margin positif atau negatif pada saat T0 yang

mendekati nol maupun yang menjauhi nol pada saat T1. Berikut di sajikan tabel

[image:16.609.100.511.202.597.2]hasil dari uji crosstabs:

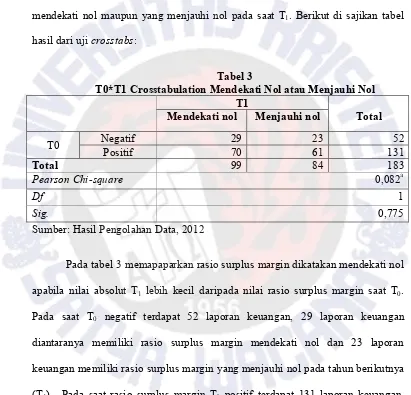

Tabel 3

T0*T1 Crosstabulation Mendekati Nol atau Menjauhi Nol T1

Total Mendekati nol Menjauhi nol

T0 Negatif 29 23 52

Positif 70 61 131

Total 99 84 183

Pearson Chi-square 0,082a

Df 1

Sig. 0,775

Sumber: Hasil Pengolahan Data, 2012

Pada tabel 3 memapaparkan rasio surplus margin dikatakan mendekati nol apabila nilai absolut T1 lebih kecil daripada nilai rasio surplus margin saat T0.

Pada saat T0 negatif terdapat 52 laporan keuangan, 29 laporan keuangan

diantaranya memiliki rasio surplus margin mendekati nol dan 23 laporan keuangan memiliki rasio surplus margin yang menjauhi nol pada tahun berikutnya (T1). Pada saat rasio surplus margin T0 positif terdapat 131 laporan keuangan,

sebanyak 70 laporan keuangan diantaranya memiliki rasio surplus margin yang mendekati nol saat T1 dan sebanyak 61 laporan keuangan ONL memiliki rasio surplus margin menjauhi nol pada saat T1. Diketahui pula nilai chi-squaredengan

besar dari tingkat signifikasi yang digunakan dalam penelitian ini sebesar 0,05 (5%). Dapat dikatakan antara variabel T0tidak ada hubungan dengan variabel T1.

Dilihat dari jumlah laporan keuangan ONL yang memiliki rasio surplus margin mendekati nol, jumlahnya lebih besar jika dibandingkan dengan ONL yang memiliki rasio surplus margin yang menjauhi nol. Dengan demikian dapat diketahui bahwa ONL di Indonesia yang memiliki rasio surplus margin positif atau negatif pada saat T0diduga terdorong untuk mengelola surplusnya mendekati

nol pada tahun berikutnya (T1). Hal ini mengindikasikan bahwa ONL mengelola

surplusnya karena jika surplus ONL terlalu tinggi maka akan merugikan ONL sendiri . Hal tersebut menyebabkan donatur akan mempertimbangkan kembali untuk memberikan sumbangan terhadap ONL. Selain itu ada indikasi bahwa ONL melakukan tax planning sehingga surplus yang dihasilkan relatif rendah. Hasil penelitian ini sesuai dengan temuan Leone dan Van Horn (2005) yang menyatakan ONL memiliki insentif untuk mengelola surplusnya mendekati nol dan menghindari kerugian.

KESIMPULAN, KETERBATASAN PENELITIAN dan SARAN

Dari hasil pengujian crosstabs yang pertama dapat disimpulkan bahwa ONL di Indonesia yang memiliki rasio surplus margin negatif saat T0 cenderung

untuk meningkatkan surplusnya pada saat T1, sedangkan ONL yang memiliki

rasio surplus margin positif saat T0 memiliki kecenderungan untuk menurunkan

juga akan menurunkan surplusnya ketika memiliki surplus positif. Temuan ini konsisten dengan temuan Leone dan Van Horn (2005) yang menyatakan ONL memiliki insentif untuk mengelola surplusnya mendekati nol dan menghindari kerugian.

Hasil pengujian crosstabs kedua menyatakan bahwa ONL yang memiliki rasio surplus margin negatif saat T0 akan meningkatkan surplusnya mendekati nol

saat T1, sebaliknya saat rasio surplus margin pada T0 bernilai positif maka ONL

akan berusaha menurunkan surplusnya pada saat T1 mendekati nol atau sama

dengan nol. Penelitian ini menemukan bukti bahwa ONL di Indonesia telah meminimalkan surplusnya dalam mengelola dananya dan tidak berorientasi terhadap surplus. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang pernah dilakukan oleh Leone dan Van Horn (2005) dengan hipotesisnya zero profit and loss avoidance hypothesis. Dari hasil pengujian surplus dapat disimpulkan bahwa zero profit and loss avoidance hypothesis terindikasi awal terjadi dalam ONL di Indonesia.

Daftar Pustaka

Abidin, Hamid, ”Membongkar Kejujuran dan keterbukaan Lembaga

Swadaya Masyarakat Indonesia”, Kritik dan Otokritik: 60-70.

Assa’di, Husain, Arya Hadi Darmawan dan Soeryo Adiwibowo, 2009,

“Independensi Lembaga Swadaya Masyarakat (LSM) di tengah

Kepentingan Donor”, Jurnal Transdisiplin Sosiologi, Komunikasi, dan

Ekologi manusia, Vol. 03, No. 02, 231-358.

Bickelman, Ellen, 2010, “Study of the Reserves, Endowments, and surpluses of Hospitals in Massachusetts”, Massachusetts Division of Health Care Finance and Policy: 1-66.

Greenlee, Janet S. dan John M. Trussel, 2000, “Predicting the Financial Vulnerability of Charitable Organizations”, Nonprofit Management and Leadership, Vol. 11, No. 2, 199-210.

Hardiyani, Puspita R., 2009, Profil Kinerja Keuangan Organisasi Nirlaba di

Indonesia. Skripsi Program S1 Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana (tidak dipublikasikan).

Ikatan Akuntansi Indonesia, 2007, Pernyataan Standar Akuntansi Keuangan,

Pelaporan Keuangan Organisasi Nirlaba No. 45.

Leone, Andrew J. and R. Lawrence Van Horne, 2005, “How do Nonprofit Hospitals Manage Earnings?”, Journal of Health Economics 24 (4) : 815-837.

Muljono, Djoko, 2009, TAX PLANNING – Menyiasati Pajak dengan Bijak,

Andi Offset, Yogyakarta.

Nainggolan, Pahala, 2005, Menajemen Keuangan Lembaga Nirlaba, USC-SATUNAMA, Yogyakarta.

Permanasari, Dika Prima, 2011, Analisis Rasio Surplus Margin dalam

Organisasi Nirlaba Di Indonesia. Skripsi Program S1 Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Pemerintah Republik Indonesia, Undang – Undang No 28 Tahun 2004tentang Yayasan.

Suratno, Eddy, 2008, “Strategi Perencanaan Pajak”, Jurnal Media Akademik,

Vol.2, No.1, Februari 2008: 78-88.

Tuckman dan Chyril F. Chang, 1992, Nonprofit Equity: “A Behavioral Model and Its Policy Implication”, The Association for Public Policy Analysis and Management,Vol. 11, No. 1, 76-87 (1992).

_______, 2010, “How Much Is Too Much? Have Nonprofit Blue Cross Blue Shield plans Amassed Exessive Amounts of Surplus?” , Medical Benefit, 10-11.

http://www.indonsiango.org/en/articles-and-opinions/articles/1125-penerapan-teknologi informasi-menuju-akuntabilitas-sektor-nirlaba diakses 20 September 2011,Jam 16.43.