1

EFEK RISENSI DALAM KEPUTUSAN AUDIT :

DISKUSI KELOMPOK SEBAGAI UPAYA MITIGASI

LATAR BELAKANG

Gibbins (1984) memberi bukti empiris bahwa terjadi efek risensi keyakinan auditor dalam pengambilan keputusan auditor yang terus menerus memperbarui keyakinan mereka tentang pernyataan audit yang menjadi periksa. Riset lain yang mendukung adanya efek risensi adalah Furnham (1986), dalam lingkungan pengadilan menunjukkan bahwa keputusan juri dalam kasus hukum mengalami bias risensi. Hogarth dan Einhorn (1992) yang membandingkan keputusan individu dengan atau tanpa diskusi dalam menentukan keputusan investasi saham. Penelitian Hogarth dan Einhorn’s (1992) memberikan bukti empiris adanya efek risensi / kekinian (recency effect) dalam proses revisi keyakinan atas penyajian informasi secara berurutan dan akan mengakibatkan bias risensi. Studi Pinsker (2007 dan 2011), Tuttle, Coller, dan Burton (1997) dan Libby dan Tan (1999) menunjukkan bahwa informasi akuntansi dan manajemen yang disajikan secara berurutan akan mengakibatkan bias risensi.

Dalam konteks pengauditan, Ashton dan Ashton (1988), Trotman dan Wright (1996), Ashton dan Kennedy (2002) memberikan bukti empiris adanya fenomena risensi pada lingkungan audit. Dalam proses pengauditan ada beberapa tahap yang harus dilalui mulai tahap perencanaan, pengujian dan pelaporan. Ketika bukti yang dilaporkan oleh auditor yunior kepada seniornya disajikan secara beurutan maka senior cenderung membobot informasi terakhir lebih besar dibandingkan sebelumnya. Dampak dari efek risensi adalah rendahnya kualitas keputusan audit, sehingga memicu munculnya kasus litigasi pada profesi auditor. Padahal profesi auditor perlu untuk menjadi salah satu pilar pembangunan bangsa yang berkarakter. Profesi auditor juga penting untuk digunakan pemakai informasi dalam mengambil keputusan bisnis maupun digunakan oleh pemerintah dalam mengambil kebijakan. Hal ini menunjukkan perlunya model mitigasi pada pengauditan.

2

tepat, keputusan berdasarkan pengetahuan yang selaras dengan tujuannya bukan merupakan bias, namun keputusan akan menjadi bias jika keputusan didasarkan pada pengetahuan yang tidak selaras dengan kondisi yang diharapkan.

Riset terdahulu memakai keputusan individual yang independen dalam pengujian, sementara dalam praktik, keputusan individual juga dapat dilakukan secara mempertimbangkan diskusi kelompok. Oleh karena itu riset ini melengkapinya dengan diskusi grup dan self-review sebagai model mitigasi efek risensi. Keputusan individu ditentukan setelah berdiskusi dengan anggota kelompoknya. Arnold et al. (2001) adalah contoh riset keputusan kelompok dengan mendiskusikan masalah yang dihadapi kemudian mengambil keputusan bersama dengan bantuan 1 unit komputer. Penggunaan kelompok untuk pengambilan keputusan juga mengacu pada Chalos dan Poon (2000) yang menunjukkan bahwa diskusi kelompok akan meningkatkan pembagian informasi antara anggotanya. Trotman dan Wright (1996) mengusulkan aspek pengalaman audit untuk mengatasi bias risensi. Sedangkan, Ashton dan Kennedy (2002) mengusulkan self-review bagi auditor untuk mengatasi bias yang disebabkan informasi yang sekuensial. Penelitian ini menggunakan grup sebagai upaya mengeliminasi risensi. Grup diharapkan akan meningkatkan kualitas keputusan (Solomon, 1982). Upaya pemitigasian bias dimaksudkan untuk meningkatkan akurasi keputusan.

3

efek risensi. Penelitian ini menggunakan kombinasi dari penelitian terdahulu yaitu Ashton dan Kennedy (2002) dan O’Donnel dan Perkins (2011). Ide Ashton dan Kennedy mengusulkan dalam konteks audit dengan penyajian sekuensial, untuk mengatasi bias risensi, partisipan diminta melakukan self-review dan hasil menunjukkan berkurangnya efek risensi secara signifikan. Sedangkan ide dari O’Donnel dan Perkins tentang menilai risiko dengan prosedur analisis dengan menggunakan alat sistem berpikir untuk membantu auditor fokus pada pola diagnostik. Kombinasi dari keduanya membangun penelitian yang akan dilakukan dengan variabel yang berbeda. Yaitu menggunakan bentuk informasi secara bagan dan nonbagan dan dalam penelitian ini dilakukan secara berdiskusi dengan kelompok untuk pengambilan keputusan audit pada sistem pengendalian internal (SPI).

Aplikasi belief-adjustment theory pernah diujikan pada berbagai setting, antara lain, audit (Ashton dan Ashton 1988, Suartana 2006, Nasution dan Supriyadi 2007), sedangkan dalam konteks penggunaan informasi akuntansi, investor dan analispun juga mengalami bias risensi. Studi Tuttle, Coller, dan Burton (1997) menunjukkan bahwa pelaku pasar tidak rasional, sehingga urutan informasi yang berbeda direspon dengan cara yang berbeda pula. Libby dan Tan (1999) juga menunjukkan bahwa analis saham terkena bias risensi. Penelitian Alvia (2009) juga memberikan bukti empiris bahwa terdapat efek kekinian dalam pengambilan keputusan investasi saham ketika informasi akuntansi dan informasi non akuntansi yang masing-masing bermuatan good news dan bad news ( informasi campuran ) disajikan secara berurutan akan menyebabkan bias resensi.

Upaya untuk memitigasi dan mengeliminasi bias atas keputusan audit yang dibuat oleh auditor dapat dilakukan antara lain melalui suatu mekanisme debiasing (pengawabiasan) seperti akuntabilitas, dan pendokumentasian (Ashton dan Ashton, 1988; Kennedy, 1993; Cushing dan Ahlawat, 1996). Ashton dan Ashton (1998) mengemukakan bahwa jika pengaruh dari faktor seperti urutan bukti (order effect) bersifat tidak acak tetapi sesuatu yang sistematik dan bisa diprediksi, maka upaya debiasing dapat mengurangi bias dalam keputusan audit adalah bukan sesuatu yang mustahil. Kennedy (1993) mengemukakan bahwa akuntabilitas yaitu suatu mekanisme institusional dapat mengurangi bias dalam keputusan audit yang disebabkan oleh bias recency.

4

SPI. Dengan demikian tujuan dari penelitian ini adalah (1) untuk memberikan bukti secara empiris bahwa terjadi efek risensi pada keputusan penilaian Sistem Pengendalian Internal (SPI) antara individu yang mendapat informasi secara bagan dan nonbagan yang disajikan secara sekuensial dan juga (2) memberikan bukti bahwa diskusi kelompok dapat memitigasi efek risensi. Adapun juga manfaat dari penelitian ini adalah untuk membantu auditor dalam menyelesaikan tugas reviewatas laporan keuangan. Dalam audit ada beberapa jasa akuntansi yang diatur dalam standar akuntansi yaitu jasa kompilasi dan jasa review. Penelitian ini memberikan kontribusi untuk KAP sehingga auditor dalam melaksanakan tugasnya dapat lebih akurat lagi dalam memeriksa bukti – bukti yang diterima. Sehingga mereka tidak hanya mengandalkan kemampuannya sendiri dalam memeriksa suatu bukti – bukti yang diterima tetapi mereka dapat mendiskusikannya juga dengan rekan sesama auditor supaya dalam memeriksa laporan keuangan dapat dibuktikan lebih dalam lagi keakuratannya dan dapat menemukan kecurangan yang ada.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Belief-Adjustment Theory-Recency Effects

Belief-adjustment theory dikemukakan oleh Hogarth dan Einhorn’s (1992) menggunakan pendekatan anchoring dan adjustment. Teori ini menjelaskan fenomena order effect yang muncul dari interaksi antara strategi pemrosesan informasi dengan karakteristik tugas. Pengaruh urutan informasi menurut model belief-adjustment effect, dan dillution effect akan tergantung pada karakteristik tertentu dari susunan informasi. Dalam penelitian ini digunakan informasi campuran (berisi good news diikuti bad news atau bad news diikuti good news) disajikan secara berurutan untuk menguji efek resensi.

5

pengambilan keputusan selanjutnya. Begitu juga menurut Tversky dan Kahneman (1974), konsep belief-adjustment merupakan salah satu bentuk bias heuristik dan merupakan pengembangan dari teori prospek yang dikemukakan oleh Tversky dan Kahneman (1979) dalam Bazerman (1994).

Penelitian ini menerapkan model belief-adjustment pada bidang akuntansi keuangan mengadopsi desain penelitian Hogarth dan Einhorn (1992). Urutan informasi dimanipulasi antar subyek. Subyek menerima dua buah informasi negatif diikuti dengan dua buah informasi negatif diikuti dengan dua buah informasi positif (--++) atau dua buah informasi positif diikuti dengan dua informasi positif diikuti dengan dua buah informasi negatif (++--). Penelitian pada topik ini menggunakan model respon step-by-step (SbS) dengan memanipulasi urutan penyajian informasi fundamental (++--). Kombinasi informasi positif dan negatif dengan berbagai kemungkinan urutan dan jenis informasi ini dinamakan sebagai informasi yang bersifat campuran.

Hubungan Efek Risensi Dengan Penyajian Informasi

Efek risensi adalah bias keputusan yang terjadi ketika pengambil putusan membobot informasi terakhir lebih besar dibandingkan informasi yang diterima sebelumnya. Trotman dan Wright (1996) menguji efek risensi dan menemukan bahwa senior auditor dan mahasiswa akuntansi menjadi partisipan eksperimen dengan audit mengalami efek risensi ketika menilai kasus pengendalian internal dan keputusan going concern, sedangkan manager KAP tidak terpengaruh efek risensi. Penelitian ini diadaptasi dari Trotman dan Wright (1996) dengan mengembangkannya pada keputusan individual sebelum dan setelah diskusi.

6

yang akan dibuat (Hogarth dan Einhorn;1992). Eksperimen lainnya adalah yang dilakukan oleh Nasution dan Supriyadi (2007) yang melakukan pengujian menurut urutan bukti terhadap proses revisi keyakinan dalam setting audit. Hasilnya menunjukkan bahwa seorang auditor melakukan revisi keyakinan dengan membobot informasi baru lebih penting daripada informasi sebelumnya, ini membuktikan terjadinya efek risensi.

Bentuk informasi dikembangkan dari penelitian O’Donnel dan Perkins (2011), mereka mengatakan bahwa menggunakan diagram causal loop dapat mempengaruhi sejauh mana auditor fokus pada fluktuasi pola akun yang bersangkutan. Bentuk informasi yang diberikan kepada masing – masing individu berdasarkan pada bagan dan nonbagan. Dengan demikian hipotesis yang pertama dirumuskan sebagai berikut.

H1 : Ada perbedaan keputusan penilaian Sistem Pengendalian Internal (SPI) antara individu yang mendapat informasi secara bagan dan nonbagan yang disajikan secara sekuensial.

Hubungan Efek Risensi Dengan Diskusi Kelompok

Kelompok merupakan suatu proses bimbingan dimana murid-murid akan mendapatkan suatu kesempatan untuk menyumbangkan pikiran masing-masing dalam memecahkan masalah bersama. Grup diharapkan akan berperan meningkatkan kualitas keputusan (Salomon, 1982)

Penelitian dalam bidang pengauditan dengan topik audit judgment lebih banyak memfokuskan pada judgment yang dibuat aditor secara individual. Telah sering dilontarkan kritik tentang keberadaan penelitian yang memfokuskan pada pembuatan keputusan kelompok (Arnold dan Sutton, 1997). Masalah keputusan kelompok perlu dipertimbangkan karena dua alasan. Pertama, keputusan seperti pengalokasian sumberdaya (investasi), evaluasi kinerja dan pembuatan audit judgment dibuat oleh kelompok manajer atau kelompok auditor bukan oleh para manajer atau auditor secara perorangan (Anthony et al., 1989). Kedua, konsisten dengan yang pertama, para peneliti akuntansi keperilakuan telah menyebutkan pentingnya meneliti fenomena akuntansi dari perspektif kelompok (Libby dan Luft, 1993) yang menggunakan partisipan analisis saham, memberikan bukti empiris adanya bias risensi.

7

komponen daripada komponen independen (Repening, 2003) sehingga meningkatkan arti penting diagnostik pola perubahan antara variabel terkait.

Dalam penelitian ini, bentuk informasi dikembangkan dari penelitian sebelumnya O’Donnell dan Perkins (2011). Mereka mengatakan bahwa menggunakan diagram causal loop menyorot asosiasi diantara akun terkait lainnya yang dapat mempengaruhi sejauh mana auditor fokus pada fluktuasi pola akun yang bersangkutan. Bentuk informasi yang diberikan kepada masing – masing individu berdasarkan pada bagan dan nonbagan. Pengujian dengan bentuk bagan dan nonbagan diharapkan dapat membantu auditor untuk mengetahui dengan tepat pola bukti dalam menentukan salah saji.

Trotman dan Wright (1996) menunjukkan bahwa risensi terjadi karena masalah familiarity, sehingga dia membagi partisipannya dalam 3 kelompok, yaitu manager KAP, auditor senior, dan mahasiswa akuntansi. Hasilnya menunjukkan bahwa auditor senior dan mahasiswa akuntansi terkena dampak risensi namun manager KAP tidak terpengaruh. Alvia dan Sulistiawan (2010) menguji efek risensi pada keputusan investasi saham dengan informasi fundamental dan informasi teknis yang disajikan berurutan dan informasinya bersifat campuran (+++--- dan ---+++). Mereka menggunakan pelatihan analisis grafik saham sebagai upaya untuk mengeliminasi bias risensi. Hasilnya partisipan yang tidak mendapatkan pelatihan mengalami bias risensi, sedangkan partisipan yang mendapatkan pelatihan mengambil keputusan yang rasional dan tepat. Berdasarkan penjelasan diatas hipotesis kedua bagian a dirumuskan sebagai berikut.

H2a : Pada kelompok yang mendapat informasi bagan keputusan individu setelah diskusi kelompok lebih baik daripada keputusan individu sebelum diskusi kelompok.

Teori perbandingan sosial (social comparison theory) menyatakan bahwa para individu secara kontinyu mempersepsikan dan mempresentasikan diri sendiri dalam suatu cara yang diinginkan secara sosial (socially favorable). Para anggota kelompok harus secara kontinyu memproses informasi tentang bagaimana orang lain mempresentasikan diri sendiri dan menyesuaikan presentasi diri mereka sendiri berdasarkan hal itu. Interaksi kelompok mengkondisikan anggotanya untuk membandingkan posisi mereka dengan anggota lainnya dalam kelompok (Isenberg, 1986).

8

9

H2b : Pada kelompok yang mendapat informasi nonbagan keputusan individu setelah diskusi kelompok lebih baik daripada keputusan individu sebelum diskusi kelompok.

METODE PENELITIAN

Rancangan Penelitian

Desain eksperimen adalah 2 x 2 x 2 betweenwithin-subject dengan faktor pertama berupa bentuk informasi (bagan dan nonbagan), faktor kedua urutan sifat informasi (positif-negatif dan (positif-negatif-positif) dengan membandingkan sebelum dan sesudah diskusi (within-subject).

Subjek dan Tatanan Eksperimen

Peneliti menggunakan 41 Mahasiswa Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Kristen Satya Wacana Salatiga yang sedang mengambil mata kuliah pengauditan. Peserta akan diasumsikan untuk berperan sebagai auditor yang sedang mengaudit sistem pengendalian internal dalam persediaan barang PT. JACKOMART. Instrumen penelitian eksperimen menggunakan kertas dan pena. Peserta akan menjawab pertanyaan yang diberikan secara manual di kertas yang sudah disediakan sesuai dengan perintah yang diberikan oleh penelitian. Seluruh pengerjaan untuk masing – masing perlakuan dilakukan secara random.

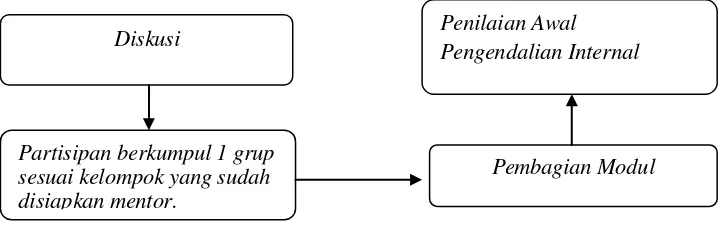

Pembagian Modul

Pemutaran Video Profile PT Jackomart

Penilaian Awal Pengendalian Internal

Penilaian atas bukti (+++---) yang sudah disediakan

Pengambilan Modul

Penilaian atas bukti (+++---) yang sudah disediakan

10

Gambar 1. Langkah Pelaksanaan Eksperimen

Pelaksanaan eksperimen adalah melalui beberapa tahap yaitu :

1. Subjek mendapat informasi atas peran dan tugasnya sebagai auditor senior dari suatu KAP dan menerima pertanyaan pengecekan manipulasi atas peran dan tugasnya. 2. Subjek menerima informasi profil klien dalam bentuk video dan booklet selama

10menit mengenai profil perusahaan dan menjawab pertanyaan pengecekan manipulasi untuk menguji pemahaman atas kondisi klien.

3. Selanjutnya setiap subjek akan menerima enam buah informasi secara berurutan. Dalam setiap informasi, subjek menerima narasi awal yang berisi deskripsi perusahaan. Dimana tiga buah informasi diterima secara positif dan tiga informasi lain diterima secara negatif. Dalam setiap informasi tersebut disajikan dalam dua buat bentuk penyajian informasi yaitu bagan dan nonbagan.

4. Subjek diminta menilai SPI suatu perusahaan dan mengisi kuesioner penutup

5. Subjek dibagi dalam kelompok yang terdiri dari empat sampai lima orang dan mendiskusikan kondisi klien dalam waktu 30 menit.

11 HASIL PENELITIAN DAN PEMBAHASAN

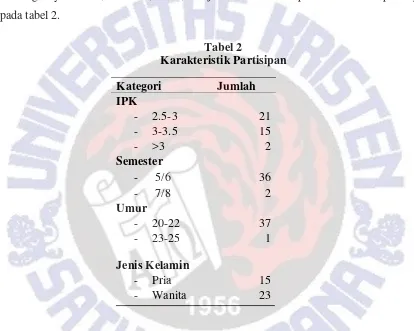

Pengujian Karakteristik Partisipan

Penelitian ini berhasil mengumpulkan mahasiswa S1 sebanyak 41 peserta dari jurusan Akuntansi Universitas Kristen Satya Wacana. Penelitian diadakan pada hari selasa, 15 April 2014. Apabila jawaban dari tiga pertanyaan subjek menjawab tepat dua pertanyaan benar maka subjek lolos pengecekan manipulasi. Karakteristik masing – masing partisipan terdiri atas 4 kategori yaitu IPK, semester, umur, dan jenis kelamin. Adapun karakteristik partisipan ada pada tabel 2.

Tabel 2

Karakteristik Partisipan

Kategori Jumlah

IPK

- 2.5-3 21

- 3-3.5 15

- >3 2

Semester

- 5/6 36

- 7/8 2

Umur

- 20-22 37

- 23-25 1

Jenis Kelamin

- Pria 15

- Wanita 23

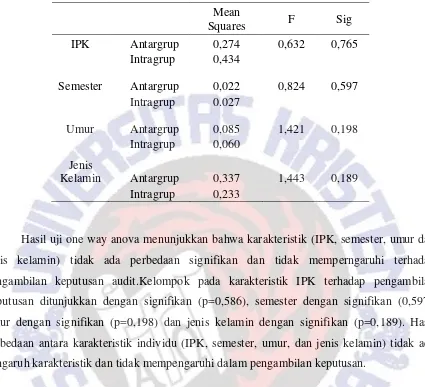

12 Tabel 3

Pengujian Perbedaan Karakteristik

Mean

Squares F Sig

IPK Antargrup 0,274 0,632 0,765

Intragrup 0,434

Semester Antargrup 0,022 0,824 0,597

Intragrup 0.027

Umur Antargrup 0,085 1,421 0,198

Intragrup 0,060 Jenis

Kelamin Antargrup 0,337 1,443 0,189

Intragrup 0,233

Hasil uji one way anova menunjukkan bahwa karakteristik (IPK, semester, umur dan jenis kelamin) tidak ada perbedaan signifikan dan tidak memperngaruhi terhadap pengambilan keputusan audit.Kelompok pada karakteristik IPK terhadap pengambilan keputusan ditunjukkan dengan signifikan (p=0,586), semester dengan signifikan (0,597), umur dengan signifikan (p=0,198) dan jenis kelamin dengan signifikan (p=0,189). Hasil perbedaan antara karakteristik individu (IPK, semester, umur, dan jenis kelamin) tidak ada pengaruh karakteristik dan tidak mempengaruhi dalam pengambilan keputusan.

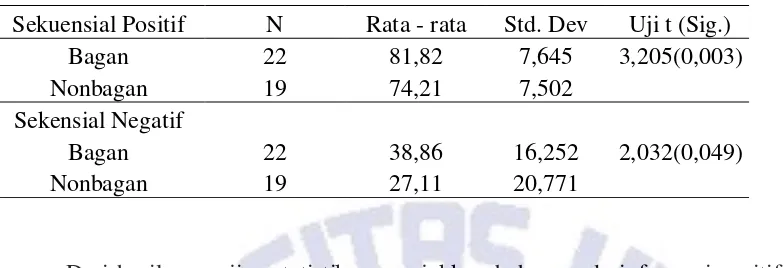

Pengujian Hipotesis 1

13 Tabel 4

Pengujian Hipotesis 1

Sekuensial Positif N Rata - rata Std. Dev Uji t (Sig.)

Bagan 22 81,82 7,645 3,205(0,003)

Nonbagan 19 74,21 7,502

Sekensial Negatif

Bagan 22 38,86 16,252 2,032(0,049)

Nonbagan 19 27,11 20,771

Dari hasil pengujian statistik menunjukkan bahwa pada informasi positif, rata – rata keputusan SPI dengan cara penyajian sekuensial dalam bentuk bagan sebesar 81,82 dan rata – rata keputusan SPI dengan penyajian sekuensial dalam bentuk nonbagan adalah 74,21. Dalam hasil pengujian t-test pada kelompok dengan informasi positif dan bentuk informasi bagan menunjukkan terdapat perbedaan signifikan dengan nilai p=0,003 pada keputusan SPI dengan cara penyajian sekuensial. Hasil ini menunjukkan terjadi efek risensi pada informasi yang disajikan tetapi informasi yang disajikan sama dalam bentuk yang berbeda.

Dalam informasi urutan negatif rata – rata keputusan SPI dengan cara penyajian sekuensial bagan sebesar 38,86 dan rata – rata keputusan SPI dengan cara penyajian sekuensial nonbagan nilainya sebesar 27,11. Hasil pengujian pada kelompok yang mendapat informasi urutan signifikan dengan nilai p=0,049. Hal ini menunjukkan bahwa terjadi perbedaan antara kelompok yang mendapatkan informasi bentuk bagan maupun nonbagan pada penyajian sekuensial. Ini menunjukkan terjadi efek risensi karena bentuk informasi yang disajikan berbeda. Dengan demikian H1 terdukung, yaitu terdapat perbedaan keputusan penilaian pengendalian internal antara bentuk informasi bagan dan nonbagan.

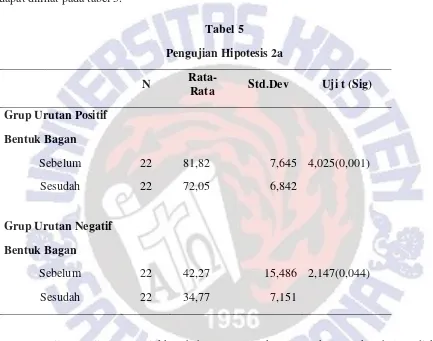

14 Pengujian Hipotesis 2a

Hipotesis 2a menguji pada kelompok yang mendapat informasi bagan keputusan individu setelah diskusi kelompok lebih baik daripada keputusan individu sebelum diskusi kelompok. Pengujian dilakukan dengan menggunakan Paired t-test yang membandingkan informasi urutan positif dengan informasi urutan negatif pada kelompok sebelum dengan sesudah diskusi yang mendapat informasi sekuensial bagan. Hasil pengujian hipotesis ini dapat dilihat pada tabel 5.

Tabel 5

Pengujian Hipotesis 2a

N

Rata-Rata Std.Dev Uji t (Sig)

Grup Urutan Positif

Bentuk Bagan

Sebelum 22 81,82 7,645 4,025(0,001)

Sesudah 22 72,05 6,842

Grup Urutan Negatif

Bentuk Bagan

Sebelum 22 42,27 15,486 2,147(0,044)

Sesudah 22 34,77 7,151

15

adjustment dalam menilai urutan informasi positif dengan bentuk bagan yang diberikan. Ini membuktikan bahwa metoda diskusi kelompok dapat memitigasi efek risensi.

Kemudian pada kelompok yang menerima informasi sekuensial negatif dengan bentuk bagan, rerata keyakinan sebelum diskusi adalah 42,27 sedangkan keputusan individu setelah diskusi adalah sebesar 34,77, dengan nilai signifikan (0,044). Perbedaan rata – rata antara keputusan individu sebelum dengan sesudah melakukan diskusi ini juga menunjukkan efek risensi dan hasil rerata sesudah diskusi menunjukkan angka yang lebih rendah dan kondisi ini membuktikan bahwa metoda diskusi kelompok dapat memitigasi efek risensi. Karena pada saat individu sebelum melakukan diskusi, individu ini menilai urutan informasi negatif dengan bentuk bagan sebagai informasi yang tidak mendukung atau informasi yang buruk tetapi setelah individu melakukan diskusi dengan kelompoknya individu akan merubah keyakinan awalnya dengan melakukan adjustment atas penilaian urutan informasi negatif dengan bentuk bagan yang diberikan menjadi informasi yang sangat tidak mendukung atau sangat buruk sehingga hasil rata – rata menunjukkan nilai lebih baik pada saat individu sesudah melakukan diskusi kelompok.

Pengujian Hipotesis 2b

Pengujian hipotesis 2b adalah pada kelompok yang mendapat informasi nonbagan keputusan individu setelah diskusi kelompok lebih baik daripada keputusan individu sebelum diskusi kelompok. Pengujian dilakukan dengan menggunakan Paired t-test yang membandingkan informasi urutan positif dengan informasi urutan negatif pada kelompok sebelum dengan sesudah diskusi yang mendapat informasi sekuensial nonbagan. Hasil pengujian hipotesis ini dapat dilihat pada tabel 6.

Tabel 6

Pengujian Hipotesis 2b

N Rata-rata Std.dev Uji t (sig)

Grup urutan positif Bentuk nonbagan

Sebelum 19 78,68 5,973 4,025(0,001)

Sesudah 19 73, 68 6,421

16

Sebelum 19 51,58 6,678 2,440(0,025)

Sesudah 19 44,21 9,756

Tabel diatas menunjukkan bahwa rata-rata judgment kelompok sebelum diskusi pada informasi positif yang disajikan dengan bentuk bagan sebesar 78,68 sedangkan pada kelompok diskusi pada informasi positif dengan bentuk bagan rata-ratanya sebesar 73,68. Hasil uji-t mempunyai nilai sebesar 2,788 dengan signifikan senilai (0,012). Kondisi ini menunjukkan bahwa metoda diskusi mampu mengurangi risensi, dan dampaknya besar.

Pada grup yang menerima informasi sekuensial negatif, rerata keyakinan sebelum diskusi grup adalah 51,58 sedangkan keputusan individu setelah diskusi grup adalah 44,21 dan perbedaan ini juga signifikan. Kondisi ini juga menunjukkan bahwa metoda diskusi kelompok pada kelompok yang mendapat informasi negatif mampu mengurangi efek risensi.

Hasil ini sejalan dengan riset mitigasi bias kognitif yang disajikan oleh Ashton dan Ashton (1988) yang menggunakan self-review sebagai metoda dalam memitigasi efek risensi. Diskusi kelompok dapat meningkatkan kualitas keputusan selaras dengan penelitian Arnold dkk. (2001). Secara keseluruhan dapat disimpulkan bahwa diskusi kelompok mampu memitigasi bias risensi dalam kondisi penyajian informasi positif dan negatif dan dalam bentuk informasi bagan maupun nonbagan.

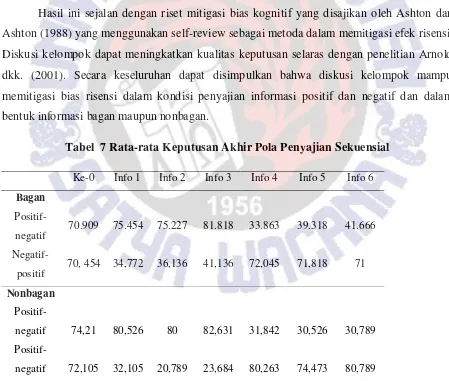

Tabel 7 Rata-rata Keputusan Akhir Pola Penyajian Sekuensial

Ke-0 Info 1 Info 2 Info 3 Info 4 Info 5 Info 6

Bagan

Positif-negatif 70.909 75.454 75.227 81.818 33.863 39.318 41.666

Negatif-positif 70, 454 34,772 36,136 41,136 72,045 71,818 71

Nonbagan

Positif-negatif 74,21 80,526 80 82,631 31,842 30,526 30,789

17

Gambar 2 . Pola Fishtail pada Keputusan dengan Pola Penyajian Sekuensial Bagan

Gambar 3 . Pola Fishtail pada Keputusan dengan Pola Penyajian Sekuensial Nonbagan

Hasil diatas sudah sesuai dengan model belief adjustment dari Hogarth dan Einhorn (1992). Tabel diatas menunjukkan rata-rata keputusan akhir dengan pola penyajian sekuensial fishtail yang dinyatakan dalam model belief adjustment oleh Hogarth dan Einhorn (1992) dan sesuai dengan penelitian Nasution dan Supriyadi (2007) pada penelitian pengaruh urutan bukti, gaya kognitif dan personalitas proses revisi keyakinan.

0 10 20 30 40 50 60 70 80 90

Ke-0 Info 1 Info 2 Info 3 Info 4 Info 5 Info 6

Bagan

positif-negatif

negatif-positif

0 10 20 30 40 50 60 70 80 90

Ke-0 Info 1 Info 2 Info 3 Info 4 Info 5 Info 6

Nonbagan

positif-negatif

18

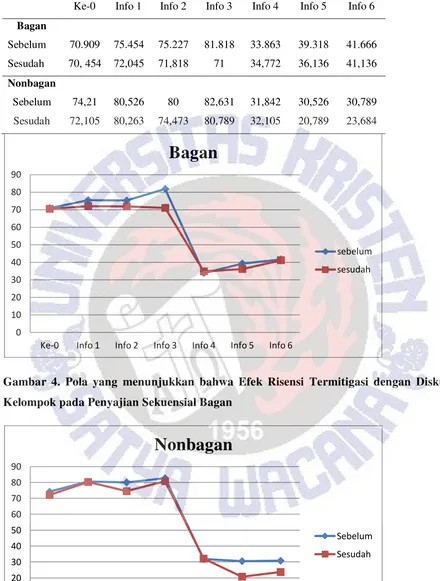

Tabel 8 Rata-rata Keputusan Akhir Pola Penyajian Sekuensial

Ke-0 Info 1 Info 2 Info 3 Info 4 Info 5 Info 6

Gambar 4. Pola yang menunjukkan bahwa Efek Risensi Termitigasi dengan Diskusi

19

Gambar 5. Pola yang menunjukkan bahwa Efek Risensi Termitigasi dengan Diskusi

Kelompok pada Penyajian Sekuensial Nonbagan

Hasil diatas sudah sesuai dengan model self-review dari Ashton dan Kennedy (2002). Tabel diatas menunjukkan rata-rata keputusan akhir sesudah individu melakukan diskusi kelompok lebih rendah dan lebih baik daripada keputusan individu sebelum diskusi kelompok ini menunjukkan juga bahwa metoda diskusi kelompok dapat memitigasi efek risensi.

KESIMPULAN DAN SARAN

Riset ini bertujuan untuk membuktikan bahwa terjadi efek risensi pada keputusan penilaian sistem pengendalian internal (SPI) antara individu yang mendapat informasi bagan dan nonbagan yang disajikan secara sekuensial. Dan untuk membuktikan bahwa dengan diskusi kelompok dapat memitigasi efek risensi. Penelitian ini menggunakan desain eksperimen berbasis manual sebagai bentuk kontribusi metodologis penelitian.

Hasil penelitian ini menunjukkan bahwa (1.) pola penyajian informasi dan urutan informasi mempengaruhi keputusan audit atas penilaian sistim pengendalian internal (SPI) (2.) Hasil diskusi kelompok menunjukkan bahwa efek resensi dapat dimitigasi dalam penyajian informasi bagan-nonbagan.

Penelitian ini juga mempunyai beberapa kelemahan antara lain dalam penelitian dilakukan pada dua kelompok diwaktu yang berbeda sehingga kemungkinan terjadi perembesan informasi, namun demikian hal ini dapat diantisipasi dengan jeda waktu yang tidak terlalu panjang. Sedangkan dalam hal diskusi, kita mengabaikan faktor – faktor individu yang mempunyai kepribadian yang berbeda.

Penelitian yang akan datang juga dapat memperhatikan jeda waktu yang digunakan dalam melakukan eksperimen sehingga mengurangi adanya perembesan informasi. Kemudian juga dapat memperhatikan penyajian informasi yang disajikan dalam urutan panjang dan juga melakukan pengujian strategi mitigasi dengan diskusi kelompok.

20

21

DAFTAR PUSTAKA

Cavaleri, S., and J. D. Sterman. 1997. Towards evaluation of systems thinking interventions: A case study. System Dynamics Review 13 (2): 171–186.

Doyle, J. K., and D. N. Ford. 1998. Mental models concepts for system dynamics research. System Dynamics Review 14 (1): 3–29.

Gharajedaghi, J. 1999. Systems Thinking: Managing Chaos and Complexity—A Platform for Designing Business Architecture. Boston, MA: Butterworth Heinemann.

Knechel, W. R. 2007. The business risk audit: Origins, obstacles and opportunities. Accounting, Organizations and Society 32 (4/5): 383–408.

O’Donnell, E., and J. J. Schultz. 2003. The influence of business-process-focused audit support software on analytical procedures judgments. Auditing: A Journal of Practice & 22 (2): 265–279.

Repenning, N. P. 2003. Selling system dynamics to (other) social scientists. System Dynamics Review 19 (4): 303–327.

Senge, P. 1990. The Fifth Discipline: The Art and Practice of the Learning Organization. New York, NY: Doubleday/Currency.

Solomon, I., and M. Shields. 1995. Judgment and decision-making research in auditing. In Judgment and Decision Making Research in Accounting and Auditing, edited by R. Ashton and A. Ashton, 137–175. New York, NY: Cambridge University Press.

O’Donnell. E dan Perkins D.J. 2011. Assessing Risk With Analytical Procedures: Do System-Thinking Tools Help Auditors Focus on Diagnostic Patterns?. Auditing: A Journal of Practice and Theory.

http://belajarpsikologi.com/pengertian-diskusi-kelompok/

Subagiyo, L. 2006. Pengalaman Dan Tanggung Jawab Auditor Sebagai Dasar Mendeteksi Kekeliruan Dan Kecurangan. Jurnal Akuntansi dan Sistem Teknologi Informasi Vol. 5, No. 1, April 2006 : 100-110.

Haryanto. Debiasing Audit Judgment : Akuntabilitas Dan Tipe Pembuat Keputusan. Universitas Diponegoro Semarang.

22

Alvia L dan D. Sulistiawan. 2010. The Examination of Recency and Knowledge Effect in Stock Investment Decision Making: an Experimental Study. The Indonesian Journal of Accounting Research (13)

Hogarth, R. M. , WIT. H. D. dan Koehler J.J. 1989. Effects of Diazepam On a Belief Updating Task. Psychological Reports 64: 219-226.

Ashton, A. H., and R. H. Ashton. 1988. A Sequential Belief Revision in Auditing, The Accounting Review, October, pp.623-641.

Ashton, R. H., Kleinmuntz, D. N., Sullivan, J.B. and Tomassini, L.A. 1988. Audit Decision Making. In Abdel-khalik, A. R., and Salomon. I (eds). Research Opprtunities in Auditing: The Second Decade, New York, American Accounting Association.

Ashton R.H., and Kennedy. 2002. Eliminating Recency with Self-Review: The Case of Auditors’ Going Concern Judgments. Journal of Behavioral Decision Making 15 (3): 221-231.

Chalos P. and M.C.C. Poon. 2000. Participation and Performance in Capital Budgeting teams. Behavioral Research in Accounting (12) 199-229.

Furnham, Adrian. 1986. The Robustness of the Recency Effect: Studies Using Legal Evidence. The Journal of General Psychology (113), 351-357.

Libby R. and Tan. H. 1999. Analysts’ Reaction to Warnings of Negative Earnings Surprises. Journal of Accounting Research (37) 415-435.

Pinsker R. 2011. Primacy or Recency? A Study of Order Effects when Nonprofessional investors are Provided a Long Series of Disclosures. Behavioral Research in Accounting 23: 161-183.