ANALISIS SELISIH PENJUALAN KUPON PJP2U DENGAN

PEMAKAIAN COUNTER PAX PADA PT. ANGKASA PURA I

(PERSERO) BANDARA INTERNASIONAL ADI SOEMARMO

SURAKARTA

Tugas Akhir

Disusun sebagai syarat mencapai gelar Ahli Madya pada Program Studi DIII Akuntansi Keuangan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

KUNTHI KSAMA WIMATSARI F3309065

ABSTRACT

ANALISIS SELISIH PENJUALAN KUPON PJP2U DENGAN

PEMAKAIAN COUNTER PAX PADA PT. ANGKASA PURA I (PERSERO) BANDARA INTERNASIONAL ADI SOEMARMO SURAKARTA

Kunthi Ksama Wimatsari F3309065

The purpose of this research was to determine the cause of the difference between the sales of PJP2U coupon with the counter pax, and to know the efforts made to resolve the difference between the sales of PJP2U coupon with the counter pax. The step of this research is conducted by comparing the theory and practice are actually doing.

The result of the research was to determine the cause of differences in the amount of purchase PJP2U coupons with the use of counter pax and grooves and calculation of the actual purchase.

The conclusion of the research are the first, difference the presence of foreign sales of PJP2U coupon with the use of counter pax in 2009, 2010, and 2011 for domestic and international flights. Differences in the amount of the sales of PJP2U coupon generally occurs in the months that there are many holidays such as religious holidays, school holidays and long weekend. Although the difference doesn’t occur every month, but still affect the amount of annual recap. For second, difference that occur due to flight cancellation of the airline the passenger, the passenger shouldn’t have to buy tickets PJP2U e.g infant, airlines crew, or the elderly, crowded flights, and less neatly checking the manifest by the number of passengers who have to pay a PJP2U coupon. The third, difference that occurs is actually more profitable company because of PJP2U excess income, but the difference was less visible presence of officers neatly that lead to the assumption that the system is not good, whereas in fact the procedure is well-run company.

MOTTO

v Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang sabar” (Al-Baqarah: 153)

v Sesungguhnya sesudah kesulitan itu ada kemudahan. (Al-Insyirah: 5) v Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita

juga berdoa dalam kegembiraan besar dan saat rezeki melimpah. (Kahlil Gibran)

v Perjalanan seribu batu bermula dari satu langkah. (Lao Tze)

v Jadilah kamu manusia yang pada kelahiranmu semua orang tertawa bahagia, tetapi hanya kamu sendiri yang menangis; dan pada kematianmu semua orang menangis sedih, tetapi hanya kamu sendiri yang tersenyum. (Mahatma Gandhi)

v Kita melihat kebahagiaan itu seperti pelangi, tidak pernah berada di atas kepala kita sendiri, tetapi selalu berada di atas kepala orang lain. (Thomas Hardy)

PERSEMBAHAN

Karya kecil ini saya persembahkan untuk:

v Allah SWT atas limpahan rahmat, rezeki, dan waktu-Nya sehingga saya bisa menyelesaikan Tugas Akhir ini.

Dan saya hadiahkan untuk:

v Ibu dan ayahku, Sudarmani dan Utoro Harjanto, yang tak henti-hentinya memberikan do’a dan segalanya.

v Kakak dan seluruh keluarga besarku.

v Samuel Poscan Siregar, thanks for everything you do, you’re my best.

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “ANALISIS SELISIH PENJUALAN KUPON PJP2U DENGAN PEMAKAIAN COUNTER PAX PADA PT. ANGKASA PURA I

(PERSERO) BANDARA INTERNASIONAL ADI SOEMARMO

SURAKARTA” dengan baik dan lancar.

Keberhasilan dalam penyusuan Tugas Akhir ini tidak lepas dari dukungan dan bantuan beberapa pihak. Untuk itu dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto, M.Si., Ak. selaku ketua Program Studi DiplomaIII Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan pembimbing lapangan dalam kegiatan magang.

6. Bapak Djodi Haribowo, S.E. selaku selaku assistant manager akuntansi dan anggaran yang telah berkenan memberikan kesempatan kepada penulis untuk melakukan magang dan penelitian.

7. Ibu Ruswati, Ibu Susi, Ibu Anik, dan Bapak Reza selaku staff accounting PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta, terima kasih atas bimbingan dan ilmu yang diberikan.

8. Ibu Komsiyati. selaku assistant manager komersial dan pengembangan usaha yang telah berkenan memberikan kesempatan kepada penulis untuk melakukan magang dan penelitian.

9. Ibu Sri Suyamti, Ibu Susi, Ibu Kus, Bapak Joko, Ibu Ayu, Ibu Sinta selaku staff bagian komersial PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta, terima kasih atas bimbingan dan ilmu yang diberikan.

10. Ibu Rini Sri Rahayu, SE. selaku assistant manager pelayanan dan operasional bandara yang telah membantu penulis melakukan magang di perusahaan. 11. Ibu Murwati, Ibu Ana, Bapak Arif, Bapak Andi, dan Bapak Wajiman selaku

staff bagian pelayanan dan operasional bandara yang telah banyak membantu. 12. Segenap staff karyawan PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta, yang telah membimbing dan membantu selama

14. Samuel Poscan Siregar yang telah menemani, memberikan semangat, dukungan, bantuan, dan waktunya.

15. Yulianto Wahyu Saputro yang telah memberikan semangat dan do’a.

16. Fadhila, Khoi, Nissa, Indah, Dita, Monica dan teman-teman yang memberikan dukungannya.

17. Teman-teman kontrakan Mbak Mitha, Dian, Bella, dan Rinda terima kasih. 18. Devi dan Lisa yang telah menemani dan membantu selama magang.

19. Semua pihak yang telah membantu.

Penulis menyadari bahwa tugas akhir ini tidak lepas dari kekurangan. Oleh karena itu, saran dan kritik yang membangun penulis harapkan untuk kesempurnaan laporan ini selanjutnya.

Surakarta, Mei 2012

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

ABSTRAK ……… ii

HALAMAN PERSETUJUAN ………. iii

HALAMAN PENGESAHAN ………. iv

MOTTO ………... v

PERSEMBAHAN ………... vi

KATA PENGANTAR ………. vii

DAFTAR ISI ……… x

DAFTAR TABEL ……… xii

DAFTAR GAMBAR ………... xiii

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ……….. 1

B. Pembahasan dan Analisis ……… 57 III. TEMUAN ………... 63 IV. PENUTUP A. Kesimpulan ……….. 65 B. Saran ……… 66 DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

TABEL Halaman

II.1 Real Produksi Airport 2009 ………... 57 II.2 Real Produksi Airport 2010 ………... 58 II.3 Real Produksi Airport 2011 ………... 59

DAFTAR GAMBAR

GAMBAR Halaman

I.1 Struktur Organisasi PT. Angkasa Pura I ………. 13 II.1 Alur Pembelian Kupon PJP2U ……….……. 46 II.2 Flowchart Penjualan Kupon PJP2U ……….. 47

perpustakaan.uns.ac.id digilib.uns.ac.id BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan 1. Sejarah Berdirinya Perusahaan

Bandar Udara Adi Soemarmo merupakan lapangan terbang darurat yang terletak sekitar 14 km di sebelah barat kota Surakarta yang dibangun oleh pemerintah Belanda pada tahun 1940 bertepatan dengan masuknya tentara Jepang ke Indonesia. Lapangan terbang tersebut dihancurkan oleh Belanda dan dibangun kembali oleh Pemerintah Jepang pada tahun 1942 yang kemudian digunakan sebagai basis militer penerbangan Angkatan Laut Jepang (Kaigun-Bokusha). Setelah proklamasi kemerdekaan RI pada 17 Agustus 1945, kemampuan dan kesanggupan menyelenggarakan penerbangan dimanifestasikan dalam bentuk organisasi yang dinamakan “Penerbangan Surakarta” yang diresmikan pada tanggal 16 Februari 1946. Penerbangan tersebut berubah nama menjadi “Pangkalan Udara Panasan” pada bulan Mei 1946 dimana kegiatan penerbangannya hanya dipergunakan untuk penerbangan militer. Menjelang Konferensi PATA tahun 1974, fasilitas pelabuhan udara bagi keselamatan penerbangan ditingkatkan hingga dapat dimanfaatkan untuk melayani penerbangan komersial di samping penerbangan militer.

perpustakaan.uns.ac.id digilib.uns.ac.id Dasar-dasar penggunaan bersama Pangkalan Udara Panasan diatur dalam SKB MENHANKAM PANGAB, MENHUB, dan MENKEU No.Kop/ 30/ IX/ 1975, KM 393/ S.PHB-1975 dan KEP 927 A/ KM.IV/ 8/ 1975. Pangkalan Udara Panasan diubah menjadi Pangkalan Udara Utama Adi Soemarmo pada tanggal 25 Juli 1977. Nama tersebut diambil untuk menghormati jasa Almarhum Kapten Udara Anumerta Adi Soemarmo Wiryo Koesoemo. Seiring dengan semakin meningkatnya arus penumpang dan barang maka frekuensi penerbangan ditingkatkan menjadi 5 kali dalam sehari. Selain itu kemampuan Bandar Udara Adi Soemarmo juga ditingkatkan sehingga mampu melayani operasi penerbangan untuk DC 09 dan sejenisnya. Penerbangan DC 09 ke dan dari Bandara Adi Soemarmo diresmikan pada tanggal 9 Agustus 1986 oleh Menteri Perhubungan.

Untuk meningkatkan pelayanan bagi wisatawan, melalui SK Menteri Perhubungan No. KP.2/ AU.005/ PBH-89 tanggal 31 Maret 1989, Departemen Perhubungan menetapkan Bandar Udara Adi Soemarmo sebagai Bandar Udara yang selain melayani penerbangan domestik juga melayani penerbangan luar negeri. Penerbangan perdana ke luar negeri yaitu Singapura – Jakarta – Solo (PP) yang dilayani oleh maskapai penerbangan Garuda Indonesia dan diresmikan 1 Mei 1989. Terhitung mulai tanggal 1 April 1992 Bandara Adi Soemarmo Surakarta secara resmi masuk jajaran Perum Angkasa Pura I berdasarkan PP No.5 tahun 1992. Kemudian pada tanggal 2 Januari 1993 Status Badan Hukum Perum Angkasa Pura I berubah

perpustakaan.uns.ac.id digilib.uns.ac.id Mulai tanggal 15 Maret 1997 Bandara Adi Soemarmo Surakarta secara resmi menjadi Embarkasi Haji untuk daerah Jawa Tengah dan Yogyakarta.

Program pembangunan nasional pada tahun 1970-an membawa perubahan yang begitu cepat dalam berbagai aspek kehidupan termasuk dalam bidang kebandarudaraan. Bandar Udara yang dahulunya sebagai tempat naik turunnya pesawat terbang, berkembang menjadi salah satu bisnis baru yang menjanjikan beragam peluang.

Dengan diperkenalkannya pola pengembangan terpadu kawasan segitiga Joyakarta – Solo – Semarang (Joglosemar) pada pertengahan tahun 1990-an, Departemen Perhubungan memandang perlu adanya pengembangan salah satu bandara di kawasan Joglosemar tersebut untuk mengimbangi pertumbuhan kawasan itu pada masa mendatang. Setelah melalui kajian yang mendalam oleh konsultan JICA (Japan Internasional Cooperation Agency) terhadap tiga bandara yang ada di kawasan Joglosemar yaitu Bandar Udara Adi Soemarmo, Bandara Adi Sutjipto, dan Bandara Ahmad Yhani, akhirnya dapat disimpulkan bahwa bandara yang telah sejak tahun 1989 telah bersetatus bandara internasional, yaitu Bandara Adi Soemarmo dinilai paling memenuhi syarat kelayakan untuk dikembangkan. Melalui proyek PFBU Dirjen Perhubungan Udara pada tahun 1996 dimulai pengembangan tahap I Bandara Adi Soemarmo, yang meliputi pembangunan terminal baru dan apron divisi utara, serta perpanjangan landasan pacu (runway).

perpustakaan.uns.ac.id digilib.uns.ac.id Dengan berbagai keunggulan yang dimiliki. Bandara Adi Soemarmo diharapkan mempunyai prospek cerah untuk dapat dikembangkan pada masa mendatang. Oleh karena itu, manajemen Bandara Adi Soemarmo memproyeksikan bandara ini sebagai The Premier Air Gateway of Central Java and Jogyakarta, terutama untuk kegiatan pariwisata, industri dan perdagangan.

Bandara Internasional Adi Soemarmo sangat strategis, berada didekat kota Solo yang sejak jaman Hindia Belanda dikenal sebagai salah satu pusat pertumbuhan industri dan perdagangan di jalur selatan Pulau Jawa. Selain itu, Bandara Internasional Adi Soemarmo terletak hanya 60 km dari Jogyakarta yang merupakan kota Daerah Tujuan Wisata Utama ke-2 setelah Pulau Bali serta 100 km dari kota Semarang yang merupakan kota industri dan perdagangan terbesar ke-3 setelah Jakarta dan Surabaya.

Tanggal 7 Maret 2009, terminal baru Bandara Adi Soemarmo diresmikan oleh Presiden RI Susilo Bambang Yudhoyono. Terminal yang terdiri dari tiga lantai tersebut dibangun di atas lahan seluas 13.000 meter persegi dan menelan biaya 58 milyar rupiah. Terminal baru ini memiliki fasilitas parking 9 pesawat bertubuh kecil (Narrow Body) dan 3 pesawat bertubuh besar (Wide Body), seperti Boeing 737-200, 737-300, 737-400.

Terminal baru berbentuk bangun khas Jawa (Joglo) ini terletak tepat di belakang bandara lama. Terminal baru mampu menampung total 600 orang dan akan dilengkapi dengan lounge Tenaga Kerja Indonesia (TKI).

perpustakaan.uns.ac.id digilib.uns.ac.id membangun jalan akses khusus ke bandara sepanjang 529,8 meter yang dimulai pada tahun 2009 yang lalu dan telah selesai pada tahun 2010 sekarang ini.

2. Lokasi Perusahaan

Nama Perusahaan : Bandara Internasional Adi Soemarmo Surakarta Tahun Berdiri : 1946

Telepon : (0271) 780715, 780400 Email : soc@angkasapura1.co.id Faksimile : (0271) 780058

Alamat : Bandara Adi Soemarmo Surakarta Tromol pos 800, Kode pos 57108 Klasifikasi Bandara : Kelas IIA

Jam Operasi : 12 Jam Jajaran Direksi:

General Manager Kepala Unit Pengadaan 1. Airport Duty Manager 2. Manager Operasi & Teknik 3. Manager Keu, Kom, & Personalia 4. Ass Man Keselamatan & Keamanan 5. Ass Man Pelayanan Bandara

perpustakaan.uns.ac.id digilib.uns.ac.id 7. Ass Man Teknik Umum & Peralatan

8. Ass Man Elektronika & Listrik

9. Ass Man Komersial & Pengemb. Usaha 10. Ass Man Akuntansi & Anggaran

11. Ass Man Perbendaharaan & PKBL 12. Ass Man Personalia & Umum Terminal : 1. Domestik

2. Internasonal

Fasilitas Pengamanan: X-Ray, Walk Trough, Hand Metal Detector Transportasi : Taxi, Batik Solo Trans

Fasilitas Pengunjung : Imigrasi, Bea Cukai, Karantina, Gedung Cargo Pelayanan Umum : Bank, Konsesioner, Telepon Umum

3. Bidang Usaha

Pendapatan adalah peningkatan jumlah aktiva/ penurunan kewajiban suatu badan usaha, yang timbul dari penyerahan barang/ jasa atau aktivitas usaha lainnya di dalam suatu periode. Secara garis besar jenis bidang usaha yang menghasilkan pendapatan yang terdapat pada PT. Angkasa Pura I (Persero) Bandara Adi Soemarmo Surakarta adalah sebagai berikut:

a. Pendapatan Jasa Pelayanan Aeronautika

perpustakaan.uns.ac.id digilib.uns.ac.id 1) Pendapatan Pelayanan Jasa Pendaratan, Penempatan, dan

Penyimpanan Pesawat Udara (PJP4U)

Pendapatan usaha perusahaan yang berasal dari Pendaratan, Penempatan, dan Penyimpanan Pesawat Udara, baik penerbangan domestik maupun internasional.

2) Pendapatan Pelayanan Jasa Penumpang Pesawat Udara (PJP2U) Pendapatan usaha perusahaan yang berasal dari Pelayanan Jasa Penumpang Pesawat Udara yang berangkat/ bepergian dari bandar udara dan tidak tercatat sebagai awak pesawat udara yang bersangkutan, baik untuk penerbangan domestik maupun internasional.

3) Pendapatan Jasa Pelayanan

Pendapatan usaha perusahaan yang berasal dari pelayanan jasa penerbangan domestik (penerbangan dari bandar udara di dalam wilayah Indonesia), penerbangan internasional (penerbangan dari bandar udara di luar negeri ke tempat tujuan terakhir bandar udara yang dikelola oleh PT. Angkasa Pura I (Persero) dengan atau tanpa melakukan transit di bandar udara Indonesia lainnya atau sebaliknya) yang melintas dan mendarat di bandar udara yang dikelola oleh PT. Angkasa Pura I (Persero), dan penerbangan lintas/ over fliying (penerbangan melintas wilayah udara Indonesia tanpa melakukan pendaratan di Bandar udara yang dikelola PT. Angkasa Pura I (Persero).

perpustakaan.uns.ac.id digilib.uns.ac.id 4) Pendapatan Pelayanan Jasa Ground Handling

Pendapatan usaha perusahaan yang berasal dari pelayanan jasa pesawat di darat yang datang dan berangkat, baik untuk penerbangan domestik maupun internasional.

5) Pendapatan Pelayanan Jasa Pemakaian Garbarata (Avio Brdge) Pendapatan usaha perusahaan yang berasal dari pemakaian (Avio Brdge), baik untuk penerbangan domestik maupun internasional.

6) Pendapatan Pelayanan Extended Fee

Pendapatan usaha perusahaan yang berasal dari pelayanan penerbangan di luar jam operasi Bandar udara.

b. Pendapatan Jasa Pelayanan Non Aeronautika

Pendapatan dari jasa Non Aeronautika adalah sebagai berikut: 1) Pendapatan Sewa Ruang dan Tanah

Pendapatan usaha perusahaan yang berasal dari sewa ruang dan tanah.

2) Pendapatan Konsesi

Pendapatan usaha perusahaan yang berasal dari penyewaan hak pengusahaan kegiatan dan lain-lain di lingkungan bandar udara. Pendapatan konsesi tersebut, misalnya pendapatan konsesi restoran, pendapatan konsesi perter service (jasa penjagaan).

perpustakaan.uns.ac.id digilib.uns.ac.id Pendapatan usaha perusahaan yang berasal dari retribusi parker motor, mobil, peron dan pas bandara.

4) Pendapatan Pemakaian Telepon

Pendapatan usaha perusahaan yang berasal dari pemakaian telepon extention oleh konsioner.

5) Pendapatan Counter

Pendapatan usaha perusahaan yang berasal dari pemakaian counter, conveyor (pengangkut) dan timbangan, baik untuk penerbangan domestik maupun internasional.

6) Pendapatan Pemakaian Ruang Tunggu (First Class Lounge)

Pendapatan usaha perusahaan yang berasal dari penggunaan ruang tunggu khusus serta ruangan untuk penumpang pesawat udara klas satu.

7) Pendapatan Pemasangan Reklame

Pendapatan usaha yang berasal dari bukan kegiatan perusahaan, misalnya pendapatan insidentil, pendapatan biaya administrasi air, listrik, dan telepon, pendapatan selisih kurs valuta asing, pendapatan jasa giro, dsb.

perpustakaan.uns.ac.id digilib.uns.ac.id 4. Visi dan Misi Perusahaan

Visi, misi dan tujuan dari PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta adalah sebagai berikut.

a. Visi perusahaan

1) Menjadi perusahaan yang dapat diandalkan oleh perusahaan penerbangan, pemerintah, mitra kerja, pemegang saham, masyarakat dan karyawan sejajar dengan perusahaan sejenis di kawasan Asia Pasifik.

2) Menjadi Perusahaan yang efisien, proaktif, mengandalkan sistem dan prosedur, serta selalu komitmen terhadap kualitas pelayanan b. Misi perusahaan

1) PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta adalah perusahaan penyelenggara fasilitas bandara, jasa properti serta konsultasi kebandarusahaan yang dapat diandalkan di kawasan Asia Pasifik.

2) PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta menciptakan standar efisiensi yang menjadi ukuran bagi perusahaan sejenis di Indonesia dan memberikan pelayanan dengan kualitas tinggi kepada perusahaan penerbangan, penumpang, mitra usaha, dan masyarakat pengguna jasa lainnya. 3) PT. Angkasa Pura I (Persero) Bandara Internasional Adi

perpustakaan.uns.ac.id digilib.uns.ac.id tumbuh secara wajar dengan tetap berusaha menjadi partner pemerintah dalam peningkatan ekonomi nasional, tanggap terhadap lingkungan sekitar bandar udara, dan menjadikan karyawan sebagai asset yang dapat mengembangkan kompetensi di bidang kebandarusahaan.

5. Tujuan Perusahaan

a. Meningkatkan kemanfaatan perusahaan bagi stakeholder dengan perusahaan pelayanan jasa lalu lintas udara dan jasa Bandar udara yang berkualitas dan efisien.

b. Agar manajemen dapat memiliki informasi yang dapat digunakan sebagai pedoman yang terukur dalam melaksanakan kegiatan perusahaan dalam jangka waktu lima tahun.

6. Struktur Organisasi

Susunan organisasi PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo Surakarta adalah sebagai berikut:

12 Gambar I.1 Struktur Organisasi AIRPORT DUTY MANAGER KEPALA UNIT PENGADAAN GENERAL MANAGER ASMAN TEK. ELEKT. & LIST ASMAN OPS.LLP ASMAN KOM & PENGEMB. USAHA ASMAN AKUNT & ANGGARAN MANAGER KEU.KOM.PERSON. UMUM MANAGER OPERASI & TEKNIK TEKNIK ASMAN KES KAM BANDARA ASMAN PELAYANAN BANDARA ASMAN PERSON & UMUM ASMAN PERBENDAHA-RAAN & PKBL ASMAN TEK. UM. & PERALT

1. General Manager

General Manager mempunyai tugas antara lain:

a. Mengendalikan seluruh kegiatan jasa pelayanan operasi lalu lintas udara dan bandara.

b. Mengendalikan kegiatan pemeliharaan fasilitas dan teknik bandara. c. Mengendalikan kegiatan pelayanan komersial dan pengembangan

usaha bandara.

d. Mengendalikan kegiatan pengelolaan keuangan, personalia, dan administrasi.

2. Airport Duty Manager (ADM)

Airport Duty Manager (ADM) disebut juga Office In Charge (OIC) merupakan staf fungsional yang memilki fungsi penanggulangan masalah pelayanan dan kebandarusahaan selama waktu berlangsungnya kegiatan pelayanan operasi bandara, yang menjalankan tugasnya secara bergiliran. Dalam melaksanakan fungsi dan tugasnya, Airport Duty Manager (ADM) bertanggung jawab kepada General Manager.

Divisi Operasi dan Teknik berada dibawah General Manager dan bertanggung jawab kepada General Manager. Dalam pelaksanaan dan pengelolaan kegiatannya Divisi Operasi dan Teknik dipimpin oleh seorang Manajer Operasional dan Teknik.

b. Fungsi Divisi Operasi dan Teknik

Divisi Operasi dan Teknik memilki fungsi pengelolaan pelayanan operasi lalu lintas penerbangan (air traffic service), pelayanan operasi Bandar udara (airport sevice), penyediaan fasilitas teknik umum, serta penyediaan peralatan elektronika dan listrik di Bandar udara sesuai ketentuan yang berlaku.

c. Tugas Divisi Operasi dan Teknik

Dalam rangka menyelenggarakan fungsi unit kerja, Divisi Operasi dan Teknik memiliki tugas antara lain:

1) Menyiapkan, melaksanakan, mengendalikan dan melaporkan kegiatan pelayanan jasa operasi keselamatan dan keamanan Bandar udara.

5) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan kegiatan pembangunan dan pemeliharaan fasilitas teknik elektronika dan listrik Bandar udara.

d. Sususnan organisasi, fungsi, dan tugas dinas-dinas dibawah Divisi Operasi dan Teknik

Sususunan organisasi, fungsi, dan tugas dinas-dinas dibawah Divisi Operasi dan Teknik adalah sebagai berikut.

1) Dinas Keselamatan dan Keamanan

Dinas Keselamatan dan Keamanan dipimpin oleh Asisten Manager Keselamatan dan Keamanan.Dinas Keselamatan dan Keamanan memiliki fungsi dan tugas antara lain:

a) Dinas Keselamatan dan Keamanan berfungsi sebagai penyelenggara kegiatan pelayanan operasi pertolongan kecelakaan penerbangan dan pemadaman kebakaran serta operasi pengamanan Bandar udara sesuai dengan ketentuan yang berlaku.

2) Dinas Pelayanan Bandara

Dinas Pelayanan Bandara dipimpin oleh seorang Asisten Manager Pelayanan Bandara. Dinas Pelayanan Bandara mempunyai fungsi dan tugas sebagai berikut.

a) Dinas Pelayanan Bandara berfungsi menyelenggarakan kegiatan pelayan operasi sisi udara (air side), sisi darat (land side), terminal, penerangan bandara sesuai dengan ketentuan yang berlaku.

b) Dalam rangka menjalankan funsinya, Dinas Pelayanan Bandara bertugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan pelayanaan operasi sisi udara (air side), sisi darat (land side), terminal, penerangan bandara.

3) Dinas Operasi Lalu lintas Penerbangan

Dinas Operasi Lalu lintas Penerbangan dipimpin oleh seorang Asisten Manager Operasi Lalu lintas Penerbangan. Dinas

penerbangan berupa komunikasi penerbangan, penerangan aeronautika sesuai dengan ketentuan yang berlaku.

b) Dalam rangka menjalankan fungsinya Dinas Operasi Lalu lintas Penerbangan memiliki tugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan pelayanaan jasa operasi lalu lintas penerbangan serta menunjang kegiatan pencarian dan pertolongan kecelakaan penerbangan di daerah Aerodrome Traffic Zone (ATZ), pelayanan jasa bantuan operasi penerbangan berupa komunikasi penerbangan, penerangan aeronautika.

4) Dinas Peralatan dan Teknik Umum

Dinas Peralatan dan Teknik Umum dipimpin oleh seorang Asisten Manager Peralatan dan Teknik Umum. Dinas Peralatan dan Teknik Umum mempunyai fungsi dan tugas sebagai berikut. a) Dinas Peralatan dan Teknik Umum berfungsi dalam

penyiapan pakai fasilitas bangunan, landasan, tata lingkungan bandara, mekanikal, air, kendaraan operasi, alat-alat besar,

lingkungan bandara, mekanikal, air, kendaraan operasi, alat-alat besar, dan perbengkelan.

5) Dinas Teknik Elektronika dan Listrik

Dinas Teknik Elektronika dan Listrik dipimpin oleh seorang Asisten Manager Teknik Elektronika dan Listrik. Dinas Teknik Elektronika dan Listrik mempunyai fungsi dan tugas sebagai berikut.

a) Dinas Teknik Elektronika dan Listrik memiliki fungsi penyiapan pakai fasilitas teknik keselamatan penerbangan, listrik, dan peralatan elektronika lainnya sesuai ketentuan yang berlaku.

b) Dalam menjalankan fungsinya Dinas Teknik Elektronika dan Listrik memiliki tugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan penyiapan pakai fasilitas penerbangan, navigasi udara, radar, elektronika, dan listrik bandara yang memiliki

Komersial, dan Umum dipimpin oleh seorang Manajer Keuangan Komersial dan Umum.

b. Fungsi Divisi Keuangan, Komersial, dan Umum

Divisi Keuangan, Komersial, dan Umum memiliki fungsi pengelolaan keuangan, komersial, pengemangan usaha, personalia, administrasi, dan umum sesuai ketentuan yang berlaku.

c. Tugas Divisi Keuangan, Komersial, dan Umum

Dalam rangka melaksanakan fungsi unit kerja Divisi Keuangan, Komersial, dan Umum memiliki tugas-tugas sebagai berikut.

1) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan kegiatan komersial dan pengembangan usaha.

2) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan kegiatan akuntansi dan anggaran.

3) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan kegiatan perbendaharaan, program kemitraan dan bina lingkungan (PKBL).

1) Dinas Komersial dan Pengemangan Usaha

Dinas Komersial dan Pengemangan Usaha dipimpin oleh seorang Asisten Manager Komersial dan Pengemangan Usaha. Dinas Komersial dan Pengemangan Usaha mempunyai fungsi dan tugas sebagi berikut.

a) Dinas Komersial dan Pengemangan Usaha memiliki fungsi penyelenggaraan kegiatan pengembangan produk jasa, pemasaran, dan pemungutan pendapatan jasa pelayanan aeronautika serta non aeronautika sesuai dengan ketentuan yang berlaku.

b) Dalam rangka menjalankan fungsinya, Dinas Komersial dan Pengemangan Usaha memiliki tugas membuat rencana kerja,menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan pengembangan produk jasa, pemasaran serta pemungutan pendapatan jasa pelayanan aeronautika serta non aeronautika.

persediaan, dan aktiva tetap serta menyusun, mengendalikan, dan melaporkan anggaran perusahaan sesuai ketentuan yang berlaku.

b) Dalam rangka menjalankan fungsinya, Dinas Akuntansi dan Anggaran tugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pencatatan laporan akuntansi keuangan, akuntansi manajemen, akuntansi persediaan, dan aktiva tetap serta menyusun, pengendalian, dan pelaporan anggaran perusahaan.

3) Dinas Perbendaharaan dan PKBL

Dinas Perbendaharaan dan PKBL dipimpin oleh seorang Asisten Manajer Perbendaharaan dan PKBL. Dinas Perbendaharaan dan PKBL. Dinas Perbendaharaan dan PKBL mempunyai fungsi dan tugas sebagai berikut.

a) Dinas Perbendaharaan dan PKBL memiliki fungsi penyelenggaraan penerimaan dan pengeluaran kas/ bank (manajemen kas), administrasi dan penyimpanan surat

penyaluran dana dan pengendaliaan PKBL sesuai dengan ketentuan yang berlaku.

b) Dalam rangka menjaankan fungsinya, Dinas Perbendaharaan dan PKBL memiliki tugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan pengelolaan penerimaan dan pengeluaran kas/ bank (manajemen kas) administrasi dan penyimpanan surat berharga, bukti-bukti kekayaan perusahaan, penghapusan asset, pengelolaan, pernarikan, dan pencairan piutang, perpajakan, pemotongan, dan penyetoran iuran pegawai, kegiatan administrasi keuangan lainnya, pengelolaan peneriman, penyimpanan, dan pengeluaran barang persediaan barang di gudang dan dukungan administrasinya, serta penyaluran dana dan pengendaliaan PKBL.

4) Dinas Personalia dan Umum

b) Dalam rangka menjalankan fungsinya, Dinas Personalia dan Umum memiliki tugas membuat rencana kerja, menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan perencanaan dan pengembangan personalia, administrasi personalia, ketatausahaan kantor, hokum, hubungan masyarakat, Sistem Informasi Manajemen (SIM) sebagai alat bantu untuk mempercepat dan ketepatan pengembaliaan keputusan manajemen, termasuk perangkat keras dan perangkat lunaknya, kegiatan pengumpulan, pengelolahan, penyajian data, dan laporan, pengadaan barang dan jasa serta pelayanan dan penyimpanan fasilitas umum perkantoran.

7. Kebijakan Akuntansi

1. Penyajian Laporan Keuangan

Laporan keuangan perusahaan merupakan bagian dari proses keuangan. Laporan keuangan meliputi neraca, laporan laba rugi,

Indonesia yang tertuang dalam Pernyataan Standar Akuntansi Keuangan (PSAK). Laporan Keuangan disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan arus kas disusun dengan menggunakan metoda langsung dengan mengelompokan arus kas dalam aktifitas operasi, investasi, dan pendanaan. Periode akuntansi Perusahaan dimulai tanggal 1 Januari sampai dengan tanggal 31 Desember setiap tahunnya. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuang adalah mata uang rupiah (Rp). 2. Struktur dan Isi Laporan Keuangan

a. Neraca

b. Laporan Laba Rugi

c. Laporan Perubahan Ekuitas d. Laporan Arus Kas

suatu mata uang asing, termasuk transaksi yang timbul ketika suatu perusahaan membeli atau menjual barang atau jasa yang harganya didominasi dalam suatu mata uang asing, meminjam (hutang) atau meminjamkan (piutang) dana yang didominasi dalam mata uang asing, menjadi suatu pihak untuk suatu perjanjian dalam suatu valuta asing yang belum terlaksana atau memperoleh taun melepaskan aset, menimbulkan atau melunasi kewajiban, yang didominasi dalam suatu mata uang asing.

5. Transaksi Akuntansi Proyek Pengembang

Pengeluaran biaya yang mendukung pekerjaan investasi proyek pembangunan bandar udara baru dan pengembangan bandar udara yang dikelola oleh Perusahaan, dicatat ke dalam akun aset tetap dalam penyelesaian sampai dengan asset tetap induknya dalam kondisi yang siap dipergunakan.

6. Transaksi Hubungan Istimewa

Pihak-pihak yang mempunyai hubungan istemewa adalah:

d. Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di Perusahaan yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut.

e. Karyawan kunci

f. Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang, atau setiap orang tersebut mempunyai pengaruh yang signifikan atas perubahan-perubahan yang dimiliki Dewan Komisaris, Direksi atau Pemegang Saham Utama dari Perusahaan dan perusahaan-perusahaanj yang mempunyai anggota manajemen kunci yang sama dalam perusahaan.

7. Tanggal Pisah Batas Pembukuan (Cut Off Date)

Tanggal pisah batas pembukuan (cut off date) perusahaan setiap tahunnya adalah tanggal 31 Januari tahun berikutnya. Berkaitan dengan hal tersebut diatas dokumen transaksi keuangan

B. Latar Belakang Masalah

Seiring perkembangnya jaman yang kian pesat, menuntut masyarakat untuk bergerak cepat dalam melakukan pekerjaannya. Tuntutan pekerjaan tersebut membuat mobilitas manusia semakin tinggi. Mobilitas (Kamus Ilmu Pengetahuan, 1997) adalah gerakan berpindah-pindah, perubahan fisik maupun sosial yang berlangsung dalam masyarakat. Mobilitas adalah keterbukaan penduduk untuk berpindah lapangan kerja atau menerima hal baru. Mobilitas disebut juga dengan gerakan penduduk yaitu suatu gerakan perpindahan penduduk dari tempat satu ke tempat yang lain.

Masyarakat membutuhkan berbagai alat tranportasi untuk melakukan mobilitasnya, baik transportasi darat, laut, maupun udara. Jarak daerah tujuan dan tempat tinggal yang sangat jauh dan perlu waktu sesingkat mungkin, meyebabkan banyak orang yang memilih transportasi udara sehingga pengguna jasa transportasi udara pun jumlahnya kian meningkat secara berkesinambungan. Jumlah yang terus meningkat ini karena angkutan transportasi udara memiliki beberapa kelebihan yang tidak dimiliki oleh jasa angkutan lainnya. Kelebihannya yaitu cepat, mudah, dan harga yang

transportasi udara ini dapat dinikmati juga oleh kalangan menengah ke bawah tidak hanya kalangan menengah ke atas.

Adanya peningkatan pengguna jasa penerbangan menyebabkan kualitas pelayanan yang ada di bandara pun harus ditingkatkan juga. Peningkatan pelayanan ini dilakukan agar pengunjung bandara baik calon penumpang, pengantar maupun penjemput merasa nyaman dan puas selama di bandara.

Peningkatan kinerja pelayanan yang dilakukan tidak hanya pada satu aspek saja, tetapi di semua aspek pelayanan bandara. Hal ini bertujuan agar pelayanan terhadap calon penumpang berjalan lancar. Salah satu aspek yang perlu ditingkatkan yaitu pelayanan terhadap customer pada penjualan kupon PJP2U yang secara langsung melayani penumpang.

PT. Angkasa Pura I (Persero) Bandar Udara Internasional Adi Soemarmo Surakarta merupakan perusahaan pengelola jasa kebandarudaraan dan pelayanan lalu lintas udara yang telah melakukan aktivitas pelayanan jasa penerbangan dalam maupun luar negeri. Prakteknya, pelayanan terhadap

Pesawat Udara ini diberikan bagi calon penumpang mulai dari calon penumpang memasuki lingkungan bandara sampai dengan yang bersangkutan meninggalkan bandara untuk masuk ke pesawat.

Selama calon penumpang berada di lingkungan bandara, pastinya mereka akan memperoleh dan mempergunakan fasilitas yang telah disediakan di bandara. Untuk itu para calon penumpang wajib membayar PJP2U dengan membeli kupon PJP2U sebelum memasuki ruang tunggu.

Setelah calon penumpang melakukan check-in, mereka akan memasuki ruang tunggu setelah membayar pungutan PJP2U. Besar tarif yang dikenakan antara penumpang satu dengan penumpang yang lain berbeda tergantung rute perjalanan yang akan dilakukan oleh calon penumpang apakah rute domestik atau rute internasional. Calon penumpang yang akan menempuh rute domestik dikenakan tarif Rp 30.000,- per penumpang, sedangkan penumpang dengan rute internasional akan dikenakan tarif Rp 100.000,- per penumpang. Tarif ini berlaku untuk calon penumpang dewasa dan anak-anak (umur 2 – 11 tahun).

Analisis menurut Kamus Akuntansi adalah melakukan evaluasi terhadap kondisi dari pos-pos atau ayat-ayat yang berkaitan dengan akuntansi dan alasan-alasan yang memungkinkan tentang perbedaan yang muncul. Analisis adalah aktivitas yang memuat sejumlah kegiatan seperti mengurai, membedakan, memilah sesuatu untuk digolongkan dan dikelompokkan kembali menurut kriteria tertentu kemudian dicari kaitannya dan ditaksir maknanya. (Wiradi). Analisis ekonomi adalah analisa yang berkaitan dengan pelbagai jenis kegiatan ekonomi seperti produksi, konsumsi, pasar, input-output dan manajemen perusahaan. Dapat disimpulkan bahwa analisis adalah proses merangkum sejumlah data besar data yang masih mentah menjadi informasi yang dapat diinterpretasikan. Kategorisasi atau pemisahan dari bagian-bagian yang relevan dari seperangkat data juga merupakan bentuk analisis untuk membuat data-data tersebut mudah diatur. Semua bentuk analisis berusaha menggambarkan pola-pola secara konsisten dalam data sehingga hasilnya dapat dipelajari dan diterjemahkan dengan cara yang singkat dan penuh arti.

C. Perumusan Masalah

Berdasarkan judul yang dipilih oleh penulis sesuai dengan latar belakang yang telah dijelaskan di atas, maka dapat diambil rumusan masalah sebagai berikut.

1. Apa penyebab terjadinya perbedaan antara penjualan PJP2U dengan counter pax?

2. Bagaimana upaya yang ditempuh untuk mengatasi perbedaan antara penjualan PJP2U dengan counter pax?

D. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan di atas, penelitian ini mempunyai tujuan sebagai berikut.

1. Untuk mengetahui penyebab perbedaan antara penjualan PJP2U dengan counter pax

2. Untuk mengetahui upaya yang ditempuh untuk mengatasi perbedaan antara penjualan PJP2U dengan counter pax.

b. Memberikan simpulan dan saran terhadap kinerja keuangan perusahaan serta sebagai bahan pertimbangan untuk menentukan kebijakan perusahaan yang berguna di masa yang akan datang. 2 Bagi Mahasiswa

a. Memberikan pengalaman dan mengembangkan ilmu pengetahuan tentang penerapan dari teori perkuliahan yang telah diberikan selama masa perkuliahan, sehingga dapat diterapkan dimasa yang akan datang.

b. Menjadi tambahan referensi bacaan dan informasi, acuan, pembanding dan bahan masukan bagi peneliti lain yang berminat meneliti masalah yang sama.

c. Memberikan wacana dan tambahan ilmu pengetahuan tentang PT. Angkasa Pura I (Persero).

3. Bagi Pembaca

a. Hasil penelitian dapat digunakan sebagai bahan referensi dan acuan dalam melakukan penelitian berikutnya serta dapat menambah

BAB II PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Penumpang Pesawat Udara

Menurut Surat Keputusan Direksi PT. Angkasa Pura I (Persero) yang dimaksud dengan penumpang adalah penumpang yang melakukan perjalanan dengan pesawat udara dan tidak terdaftar sebagai awak pesawat udara yang bersangkutan. Selain itu penumpang juga terbagi dalam beberapa kategori sebagai berikut.

a. Penumpang Pesawat Udara Angkutan Luar Negeri

Penumpang Pesawat Udara Angkutan Luar Negeri adalah penumpang pesawat udara dalam penerbangan luar negeri dengan atau tanpa melakukan transit/ transfer di bandar udara di wilayah Indonesia dan proses pemberangkatan/ kedatangannya melalui formalitas Kepabeaan, Keimigrasian, dan Karantina.

b. Penumpang Pesawat Udara Angkutan Dalam Negeri

c. Penumpang Transit

Penumpang Transit adalah penumpang pesawat udara yang tiba di bandar udara dalam rangka melanjutkan penerbangan ke bandar udara tujuan dengan pesawat yang sama.

d. Penumpang Transfer

Penumpang Transfer adalah penumpang pesawat udara yang tiba di bandar udara dalam rangka melanjutkan penerbangan ke bandar udara tujuan dengan pesawat yang berbeda.

e. Penumpang VIP (Very Important Person)

Penumpang VIP adalah orang penting seperti Presiden, Perdana Menteri, Duta Besar, dan lainnya yang melakukan perjalanan tugas/ dinas.

f. Penumpang CIP (Commercial Important Person)

Penumpang CIP adalah orang yang bergerak di bidang bisnis yang melakukan perjalanan untuk tujuan bisnis.

2. Pengertian Pelayanan Jasa Penumpang Pesawat Udara (PJP2U) Pelayanan Jasa Penumpang Pesawat Udara (PJP2U) adalah pelayanan yang diberikan kepada setiap penumpang di bandar udara yang dikelola oleh PT. Angkasa Pura I (Persero). Pelayanan Jasa Penumpang Pesawat Udara ini diberikan bagi calon penumpang mulai dari calon penumpang memasuki lingkungan bandara sampai dengan yang bersangkutan meninggalkan bandara untuk masuk ke pesawat.

3. Pengertian Pelayanan Jasa Pemakaian Counter

Pelayanan Jasa Pemakaian Counter adalah pelayanan jasa yang diberikan kepada setiap Perusahaan Angkutan Udara terhadap penggunaan fasilitas yang meliputi pelayanan jasa pemakaian counter check-in (meja lapor), timbangan, conveyor, pengamanan dan pemakaian ruangan lapor bagi penumpang dan bagasi pada waktu pemberangkatan atau kedatangan penumpang. Besarnya tarif Pelayanan Jasa Pemakaian Counter untuk Bandara Internasional Adi Soemarmo Surakarta adalah Rp 610,- per penumpang, tarif tersebut dibebankan kepada tiap maskapai

fasilitas dan sarana yang terdapat pada bandara antara lain: a. Terminal Penumpang

Bandara Internasional Adi Soemarmo Surakarta mempunyai satu terminal yang digunakan untuk penerbangan domestik dan internasional. Terminal tersebut terdiri dari terminal keberangkatan dan terminal kedatangan. Penerbangan domestik yang dilayani adalah penerbangan menuju Jakarta oleh maskapai penerbangan Lion Air, Sriwijaya Air, Batavia Air dan Garuda Indonesia. Sedangkan untuk penerbangan internasional yaitu penerbangan menuju Kuala Lumpur oleh maskapai penerbangan Air Asia dan untuk penerbangan ke Singapura menggunakan maskapai Silk Air. Bandara Internasional Adi Soemarmo Surakarta juga digunakan untuk penerbangan charter.

b. Counter Penjualan Tiket

Counter penjualan tiket yang terdapat di Bandara Internasional Adi Soemarmo yaitu counter Sriwijaya Air, Lion Air, Batavia Air,

wajib menunjukkan Kartu Tanda Penduduk (KTP). d. Counter PJP2U

Setelah calon penumpang melakukan daftar ulang di meja check-in, maka mereka diwajibkan untuk membayar airport tax atau pungutan PJP2U. counter PJP2U domestik terdapat di depan meja check-in untuk penerbangan domestik, sedangkan untuk penerbangan internasional terdapat di depan ruang tunggu keberangkatan internasional berdekatan dengan tempat pemeriksaan fiskal.

e. Fasilitas Pengamanan

Keamanan penumpang merupakan hal terpenting yang harus dijamin pada sebuah bandara. Fasilitas-fasilitas pengamanan seperti X-Ray, Walk Trough, dan Metal Detector adalah beberapa alat yang menunjang keamanan sebuah bandara. Setiap barang yang dibawa oleh para calon penumpang harus melalui pemeriksaan X-Ray, sedangkan untuk pemeriksaan calon penumpang menggunakan Walk Trough dan Metal Detector. Setiap calon penumpang harus

f. Informasi Jalur dan Jadwal Keberangkatan

Informasi tentang jalur dan jadwal keberangkatan penerbangan ditampilkan di layar monitor (display) yang terdapat di depan gate keberangkatan dan di ruang check-in. informasi yang ditampilkan pada display antara lain: Arrival (kedatangan), Departure (keberangkatan), Estimate Time Arrival (perkiraan kedatangan), dan Estimate Time Departure (perkiraan keberangkatan). Sedangkan untuk keterlambatan dan pembatalan penerbangan akan diumumkan melalui pengeras suara oleh petugas informasi. Calon penumpang juga dapat meminta informasi jadwal penerbangan tertulis yang disediakan di counter penerangan.

5. Tarif yang dikenakan kepada penumpang

Tarif PJP2U yang dikenakan kepada calon penumpang berbeda antara bandara satu dengan bandara yang lainnya. Perbedaan tarif ini tergantung berdasarkan klasifikasi bandar udara menurut kelasnya. Untuk

tarif PJP2U domestik mulai pada Desember 2010 dikenakan sebesar Rp 30.000,- per penumpang, tahun sebelumnya dikenakan tarif Rp 20.000,-. Tarif ini hanya berlaku untuk penumpang dewasa dan anak-anak (umur 2-11 tahun).

b. PJP2U Internasional

Pungutan ini diperuntukkan bagi calon penumpang yang akan melakukan perjalanan dengan tujuan luar negeri. Untuk tarif PJP2U internasional ini dikenakan sebesar Rp 100.000,- per penumpang. Tarif ini hanya berlaku untuk penumpang dewasa dan anak-anak (umur 2-11 tahun).

Tarif yang telah ditetapkan tersebut dibayar oleh calon penumpang sebelum memasuki ruang tunggu. Namun tidak semua calon penumpang dikenai pungutan ini. Ada beberapa calon penumpang yang mendapat keistimewaan bebas dari pungutan PJP2U. Beberapa calon penumpang istimewa tersebut adalah:

a. Infant (bayi)

olehnya.

d. Penumpang Transit

Penumpang transit tidak dikenakan biaya airport tax karena penumpang tersebut tiba di bandara hanya untuk singgah sebentar untuk kemudian melanjutkan perjalanan.

e. Penumpang transfer yang memiliki tiket penerbangan langsung dan tidak melakukan check-in ulang.

f. Crew pesawat yang tercantum dalam manifest.

g. Penumpang lanjut usia (lansia) yang berusia 60 tahun ke atas. Untuk penumpang yang mendapat pembebasan pungutan PJP2U akan diberi stampel bebas pungutan PJP2U pada boarding pass beserta tulisan “Bebas PJP2U”. Untuk mendapat bebas PJP2U, penumpang yang bersangkutan atau yang mewakilinya wajib menunjukkan Surat Perintah Perjalanan Dinas kepada petugas penjual PJP2U yang dilegalisir oleh petugas Airport Duty Manager. Petugas ADM akan mencatat mengenai identitasnya ke dalam Log Book ADM.

counter PJP2U

b. KTP tersebut harus ditunjukkan kembali saat dikontrol sebelum memasuki ruang tunggu

c. Penumpang diberikan kupon bebas PJP2U dalam negeri dengan dibubuhi tulisan berstempel “BEBAS PJP2U – LANSIA”

d. Petugas PJP2U mencatat nama, usia, dan alamat penumpang lansia yang dibebaskan tarif PJP2U yang akan digunakan sebagai laporan mingguan.

6. Bagian-bagian kupon PJP2U

Pada kupon PJP2U terdapat tiga bagian yang terdiri dari tiga lembar dimana setiap bagian lembar mempunyai fungsi masing-masing. Bagian dari lembar-lembar pada kupon PJP2U yaitu:

a. Lembar pertama (lembar pertinggal)

Lembar ini disebut lembar pertinggal karena lembar ini tertinggal pada bonggol kupon PJP2U. bonggol tersebut akan diserahkan ke Dinas Komersial bersama Berita Acara Penyetoran Hasil Pungutan

bahwa calon penumpang tersebut telah membayar pungutan PJP2U. Untuk membedakan dengan lembar pertama dan lembar ketiga, pada lembar ini terdapat angka dua yang menyatakan bahwa lembar ini diperuntukkan bagi penumpang yang menjadi satu dengan boarding pass.

c. Lembar ketiga (Lembar Control)

Lembar ini disebut lembar control karena lembar ini akan diambil oleh petugas security sebagai alat control saat calon penumpang memasuki ruang tunggu. Untuk membedakan dengan lembar 1 dan lembar 2, pada lembar ini terdapat angka 3 yang menyatakan bahwa lembar ini diperuntukkan bagi petugas security.

Lembar kupon PJP2U dibagi menjadi beberapa bagian seperti berikut.

a. Nomor seri kupon yang terletak pada bagian atas kupon PJP2U. Contoh nomor seri pada kupon PJP2U: 121.803

e. Stempel perusahaan pengelola bandara yang terletak di sebelah lambang perusahaan pengelola bandara.

f. Tanggal dimana penjualan tersebut dilakukan yang terletak di sebelah kiri dari kupon PJP2U. Tanggal ini diberikan sesuai dengan tanggal penjualan kupon tersebut dilakukan.

g. Tarif PJP2U.

h. Jenis kupon, apakah kupon tersebut untuk rute penerbangan domestik atau rute penerbangan internasional.

i. Peraturan yang mengatur tentang pungutan tersebut yang tercantum pada bagian bawah pada kupon PJP2U.

Contoh: KEP. DIREKSI PT. ANGKASA PURA I (PERSERO) KEP.83/KU.10.2.2/2007 Tanggal 26 Oktober 2007

7. Prosedur penyediaan kupon PJP2U

Prosedur penyediaan kupon PJP2U yang telah ditentukan adalah sebagai berikut.

2) Kupon PJP2U diterima oleh unit yang membidangi Pergudangan setelah dihitung dan diteliti warna, jumlah, dan nomor serinya oleh unit yang membidangi PJP2U bersama unit yang membidangi Pergudangan sesuai peraturan yang berlaku, 3) Unit yang membidangi Pendapatan PJP2U mengambil kupon

tersebut dari unit yang membidangi Pergudangan, untuk keperluan persediaan perkiraan maksimum tujuh hari dan dibuatkan Berita Acara Serah Terima dengan menggunakan formulir yang tersedia,

4) Sebelum dijual kepada penumpang, kupon tersebut harus distempel PT. Angkasa Pura I (Persero) atau menggunakan cara lain sebagai tanda registrasi oleh unit yang membidangi Pendapatan PJP2U.

b. Dalam hal kupon PJP2U disediakan melalui sponsor, dilakukan melalui Perjanjian tersendiri dengan tata cara penerimaan yang sudah ditentukan.

b. Kupon PJP2U tersebut berlaku untuk satu kali penerbangan

c. Dilakukan secara cash (tunai) kepada para penumpang atau yang mewakili setelah melakukan check-in dengan menunjukkan boarding pass

d. Pemeriksaan kupon PJP2U dilaksanakan di pintu masuk ruang tunggu keberangkatan oleh petugas security

e. Petugas security wajib menyobek satu bagian kupon PJP2U yang disediakan untuk disobek dan disimpan pada saat penumpang memasuki ruang tunggu keberangkatan

f. Sobekan kupon PJP2U yang telah dikumpulkan, dihitung jumlahnya dan diserahkan kepada unit yang membidangi Pendapatan PJP2U dengan suatu Berita Acara Serah Terima Perhitungan Sobekan PJP2U dengan menggunakan formulir yang disediakan untuk setiap penerbangan.

Alur pembelian kupon PJP2U oleh penumpang dari kedatangan hingga penumpang memasuki ruang tunggu (waiting room) dapat

Penumpang datang

Pemeriksaan tiket oleh security di pintu

Pengecheck-an tiket di meja check-in Penumpang mendapat

boarding pass

Membeli kupon PJP2U di

Flowchart penjualan kupon PJP2U dari penumpang membeli tiket PJP2U hingga pembuatan berita acara, perhitungan kupon, dan pengarsipan adalah sebagai berikut.

9. Prosedur pengembalian uang PJP2U

Prosedur pengembalian uang PJP2U kepada penumpang adalah sebagai berikut.

a. Bagi penumpang yang mengalami pembatalan (cancellation flight) dapat menguangkan kembali di counter PJP2U dengan menunjukkan boarding pass dengan sobekan PJP2U

b. Petugas PJP2U membuat Berita Acara Pembatalan Kupon PJP2U c. Penumpang yang membatalkan keberangkatannya yang bukan

disebabkan oleh cancellation flight tidak dapat menguangkan kembali kupon PJP2U-nya.

10. Penyetoran hasil penjualan PJP2U

Hasil penjualan PJP2U yang telah terkumpul harus disetorkan a. Hasil penjualan PJP2U harus disetorkan oleh unit yang

membidangi PJP2U kepada kasir atau bank yang ditunjuk oleh perusahaan dengan ketentuan sebagai berikut.

3) Untuk penjualan yang dilakukan pada hari-hari libur, disetorkan pada hari kerja berikutnya paling lambat pukul 10.00 waktu setempat, atau apabila memungkinkan disetorkan kepada petugas bank pada hari libur tersebut.

b. Pelaksanaan penyetoran harus disertai dengan Berita Acara Penjualan Kupon PJP2U menggunakan formulir tersedia yang ditandatangani oleh petugas penyetor dalam rangkap tiga, masing-masing untuk:

1) Lembar pertama untuk petugas bank

2) Lembar kedua untuk unit yang membidangi PJP2U 3) Lembar ketiga untuk petugas penyetor

c. Apabila hasil penjualan PJP2U tersebut disetorkan kepada bank, maka rekaman tanda terima dari bank yang dilampiri rekaman Berita Acara Penyetoran Hasil Penjualan PJP2U harus diserahkan kepada petugas kasir perusahaan.

11. Dokumen yang digunakan a. Manifest penumpang

Dokumen ini merupakan daftar penumpang pesawat udara yang dibuat dan disahkan oleh perusahaan angkutan udara yang bersangkutan. Setiap akan terjadi pemberangkatan penumpang, tiap maskapai atau perusahaan angkutan udara menyerahkan manifest penumpang kepada Bagian Pelayanan yang digunakan sebagai dokumen untuk mengecek jumlah penumpang yang harus membayar kupon PJP2U.

b. Kupon PJP2U

Kupon PJP2U adalah kupon yang diberikan kepada penumpang pesawat udara sebagai bukti telah memenuhi kewajiban membayar PJP2U. kupon PJP2U terdiri dari dua jenis, yaitu untuk jenis penerbangan domestik dan internasional. Kupon ini disediakan oleh bagian yang membidangi Administrasi atas permintaan dari Manager yang membidangi Komersial. Pengambilan kupon ini dilakukan di bagian gudang yang merupakan bagian dari Dinas

penumpang yang akan disobek oleh petugas security pada waktu memasuki ruang tunggu keberangkatan.

c. Berita Acara Penyetoran Hasil Pungutan PJP2U

Dokumen ini dihasilkan oleh Bagian Pelayanan yang digunakan sebagai bukti penjualan kupon PJP2U. setalah jangka waktu tertentu, Bagian Pelayanan menghitung jumlah kupon pertinggal yang terjual kemudian mengisi dokumen ini. Berita Acara Penyetoran Hasil Pungutan PJP2U dibuat rangkap empat, tembusan asli digunakan sebagai lampiran pada waktu setor bank dan kemudian diserahkan ke Bagian Kasir. Tembusan kedua digunakan sebgai arsip Bagian Pelayanan, dan dua tembusan berikutnya diserahkan ke Dinas Komersial bersamaan dengan kupon pertinggal yang terjual. Dokumen ini diotorisasi oleh petugas pelayanan dan kasir.

d. Berita Acara Serah Terima Perhitungan Sobekan Kupon PJP2U Dokumen ini dihasilkan oleh Bagian Pelayanan setelah

e. Bukti setor bank

Dokumen ini diisi oleh Bagian Pelayanan yang bertugas menjual kupon PJP2U. setelah jangka waktu yang ditentukan, petugas pemungut PJP2U menyetorkan uang tunai hasil penjualan kupon PJP2U ke bank yang telah ditunjuk oleh perusahaan. Bukti setor bank tersebut dibuat rangkap tiga, lembar pertama untuk bank yang bersangkutan dan dua lembar tembusannya untuk petugas penyetor sebagai arsip dan untuk bagian kasir. Bukti setor bank harus ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Pada waktu melakukan penyetoran, dilampiri dengan Berita Acara Hasil Pungutan Kupon PJP2U untuk dihitung kebenaran jumlah uang kas yang disetorkan.

f. Bukti penerimaan bank

Dokumen ini dibuat oleh Bagian Kasir sebagai bukti penerimaan kas oleh Bagian Pelayanan setelah dilakukan penyetoran uang tunai terlebih dahulu ke bank. Bukti penerimaan bank ini dibuat rangkap tiga, rangkap pertmana untuk Bagian Akuntansi, rankap

peningkatan fasilitas yang ada pada bandara seperti ruang tunggu, tempat parkir, dan fasilitas umum lainnya. Peningkatan fasilitas tersebut tidaklah cukup jika hanya diambil dari bidang penerbangan, dengan adanya hasil pungutan biaya PJP2U inilah yang dapat membantu sebagai biaya tambahan untuk peningkatan fasilitas bandara.

57

B. Pembahasan dan Analisis

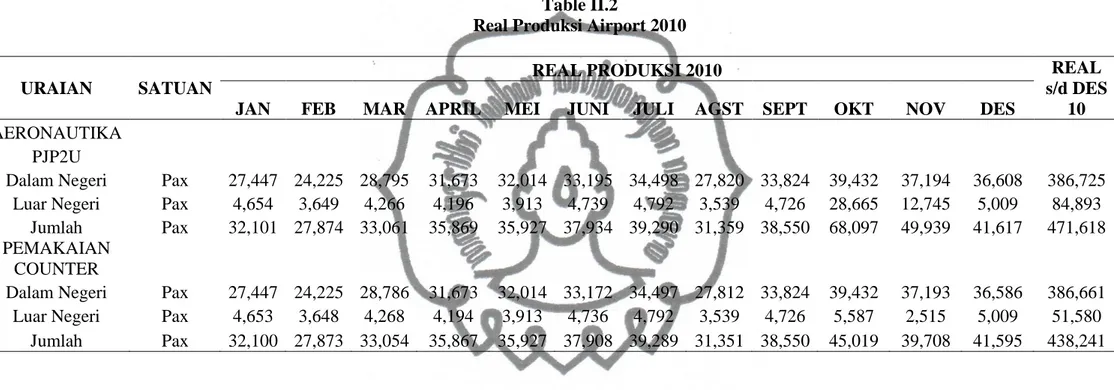

Table II.1

Real Produksi Airport 2009

URAIAN SATUAN

REAL PRODUKSI 2009 REAL

s/d DES 09 JAN FEB MAR APRIL MEI JUNI JULI AGST SEPT OKT NOV DES

AERONAUTIKA PJP2U

Dalam Negeri Pax 18,865 16,386 19,566 18,710 20,661 24,826 26,371 23,868 22,679 31,071 28,596 30,314 281,913 Luar Negeri Pax 4,183 3,539 3,765 3,247 3,775 4,970 4,535 3,247 3,171 16,141 27,815 5,493 83,881 Jumlah Pax 23,048 19,925 23,331 21,957 24,436 29,796 30,906 27,115 25,850 47,212 56,411 35,807 365,794 PEMAKAIAN

COUNTER

Dalam Negeri Pax 18,859 16,380 19,552 18,699 20,661 24,816 26,365 23,865 22,673 31,057 28,679 30,264 281,870 Luar Negeri Pax 4,146 3,538 3,765 3,247 3,775 4,969 4,539 3,250 3,171 6,300 4,668 5,493 50,861 Jumlah Pax 23,005 19,918 23,317 21,946 24,436 29,785 30,904 27,115 25,844 37,357 33,347 35,757 332,731

58

Table II.2

Real Produksi Airport 2010

URAIAN SATUAN

REAL PRODUKSI 2010 REAL

s/d DES 10 JAN FEB MAR APRIL MEI JUNI JULI AGST SEPT OKT NOV DES

AERONAUTIKA PJP2U

Dalam Negeri Pax 27,447 24,225 28,795 31,673 32,014 33,195 34,498 27,820 33,824 39,432 37,194 36,608 386,725 Luar Negeri Pax 4,654 3,649 4,266 4,196 3,913 4,739 4,792 3,539 4,726 28,665 12,745 5,009 84,893

Jumlah Pax 32,101 27,874 33,061 35,869 35,927 37,934 39,290 31,359 38,550 68,097 49,939 41,617 471,618 PEMAKAIAN

COUNTER

Dalam Negeri Pax 27,447 24,225 28,786 31,673 32,014 33,172 34,497 27,812 33,824 39,432 37,193 36,586 386,661 Luar Negeri Pax 4,653 3,648 4,268 4,194 3,913 4,736 4,792 3,539 4,726 5,587 2,515 5,009 51,580

59

Table II.3

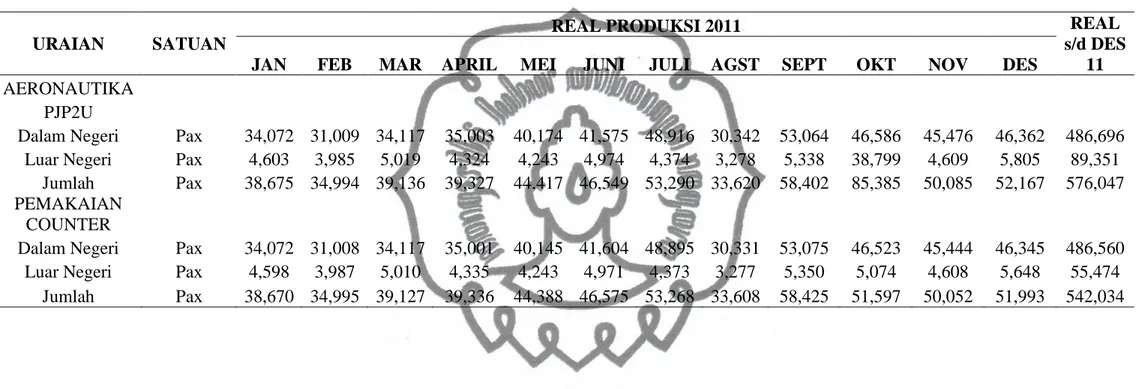

Real Produksi Airport 2011

URAIAN SATUAN

REAL PRODUKSI 2011 REAL

s/d DES 11 JAN FEB MAR APRIL MEI JUNI JULI AGST SEPT OKT NOV DES

AERONAUTIKA PJP2U

Dalam Negeri Pax 34,072 31,009 34,117 35,003 40,174 41,575 48,916 30,342 53,064 46,586 45,476 46,362 486,696 Luar Negeri Pax 4,603 3,985 5,019 4,324 4,243 4,974 4,374 3,278 5,338 38,799 4,609 5,805 89,351

Jumlah Pax 38,675 34,994 39,136 39,327 44,417 46,549 53,290 33,620 58,402 85,385 50,085 52,167 576,047 PEMAKAIAN

COUNTER

Dalam Negeri Pax 34,072 31,008 34,117 35,001 40,145 41,604 48,895 30,331 53,075 46,523 45,444 46,345 486,560 Luar Negeri Pax 4,598 3,987 5,010 4,335 4,243 4,971 4,373 3,277 5,350 5,074 4,608 5,648 55,474

Berdasarkan Tabel II.1, Tabel II.2, dan Tabel II.3 diatas, terlihat perbedaan jumlah penjualan kupon PJP2U untuk penerbangan dalam negeri dengan pemakaian counter pax untuk penerbangan dalam negeri. Perbedaan jumlah penjualan kupon PJP2U yang dilaporkan dengan pencatataan jumlah penumpang pada counter pax dari manifest tiap airlines tersebut umumnya terjadi di bulan-bulan yang terdapat banyak hari libur seperti hari besar keagamaan, liburan anak sekolah, dan long weekend.

Ramainya penerbangan, kekurangcermatan pengecekan manifest dengan jumlah penumpang yang harus membayar kupon PJP2U menjadi salah satu penyebab perbedaan jumlah tersebut dapat terjadi. Namun penyebab yang lebih signifikan adalah beberapa hal berikut:

1. Adanya penumpang yang sudah membeli kupon namun batal melakukan penerbangan

2. Adanya pembatalan penerbangan (cancellation flight) namun para penumpang tidak menukarkan kupon PJP2U-nya

kepada penumpang, sedangankan pemakaian counter pax dari tiap maskapai penerbangan.

Permasalahan yang timbul adalah ketika counter pax mencatat penumpangnya berjumlah lebih banyak daripada penjualan kupon PJP2U yang tercatat atau sebaliknya. Penumpang yang seharusnya tidak perlu membeli kupon PJP2U yang pada akhirnya membeli. Walaupun perbedaan selisih tersebut tidak terjadi setiap bulan, namun jika pada bulan tertentu terjadi selisih dalam jumlah yang besar maka akan mempengaruhi jumlah pada rekap tiap tahunnya.

Untuk penerbangan luar negeri selisih penjualan biasanya lebih besar dan terjadi pada bulan Oktober hingga Desember, pada bulan-bulan tersebut penumpang melonjak karena adanya musim haji. Calon penumpang Haji biasa tidak perlu melakukan check-in sendiri karena telah diurus oleh travel agen masing-masing, yang harus melakukan check-in sendiri yaitu para calon Haji ONH Plus karena mereka melakukan haji yang proses hajinya lebih cepat dibanding haji biasa karena keberangktan dan pemulangan mereka berbeda dengan Haji biasa.

1. Tahun 2009 Domestik : 43 orang x Rp 30.000,- = Rp 1.290.000,- Internasional : 33.020 orang x Rp 100.000,- = Rp 3.302.000.000,- 2. Tahun 2010 Domestik : 64 orang x Rp 30.000,- = Rp 1.920.000,- Internasional : 33.313 orang x Rp 100.000,- = Rp 3.331.300.000,- 3. Tahun 2011 Domestik : 136 orang x Rp 30.000,- = Rp 4.080.000,- Internasional : 33.877 orang x Rp 100.000,- = Rp 3.387.700.000,-

Perhitungan di atas menunjukkan jumlah keuntungan yang didapat perusahaan dalam satu tahun dari pendapatan penjualan tunai kupon PJP2U, meskipun perusahaan meraih keuntungan yang cukup besar namun dari perbedaan itu terlihat adanya keganjilan yaitu kekurangcermatan petugas sehingga menimbulkan anggapan bahwa sistemnya kurang baik, sedangkan kenyataannya prosedur yang dijalankan perusahaan sudah baik dilihat dari

BAB III TEMUAN

Berdasarkan penelitian yang dilakukan oleh penulis di PT. Angkasa Pura I (Persero) Bandara Adi Soemarmo Surakarta, maka didapat beberapa temuan sebagai berikut.

1. Berdasarkan rekap hasil penjualan kupon PJP2U untuk penerbangan domestik dan luar negeri, pada tahun 2009 terlihat jumlah penumpang yang dicatat oleh bagian aeronautika PJP2U sebesar 365.794 orang sedangkan yang tercatat dari pemakaian counter sebesar 332.731 orang. Tahun 2010 terlihat jumlah penumpang yang dicatat oleh bagian aeronautika PJP2U sebesar 471.618 orang sedangkan yang tercatat dari pemakaian counter sebesar 438.241 orang. Tahun 2011 terlihat jumlah penumpang yang dicatat oleh bagian aeronautika PJP2U sebesar 576.047 orang sedangkan yang tercatat dari pemakaian counter sebesar 542.034 orang. Data tersebut menunjukkan adanya selisih pencatatan yaitu pada tahun 2009 sebesar 33.063 orang, tahun 2010 sebesar 33.377 orang, dan tahun 2011 sebesar 34.013 orang. Perbedaan jumlah penjualan kupon PJP2U tersebut umumnya karena terjadi pada bulan-bulan

2. Penyebab adanya selisih tersebut antara lain yaitu adanya penumpang yang sudah membeli kupon namun batal melakukan penerbangan, adanya pembatalan penerbangan (cancellation flight), dan adanya penumpang yang seharusnya tidak perlu membeli kupon PJP2U namun membeli karena tidak mengetahui peraturannya, seperti infant, crew airlines, atau penumpang lansia. Ramainya penerbangan dan kekurangcermatan pengecekan manifest dengan jumlah penumpang yang harus membayar kupon PJP2U juga menjadi penyebab timbulnya selisih tersebut.

3. Dampak dari selisih yang terjadi sebenarnya lebih menguntungkan perusahaan karena secara otomatis pendapatan dari PJP2U berlebih, namun dari perbedaan itu terlihat adanya kekurangcermatan petugas yang menimbulkan anggapan bahwa sistemnya kurang baik, sedangkan kenyataannya prosedur yang dijalankan perusahaan sudah baik.

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan analisis dan pembahasan pada BAB II, penulis mengambil kesimpulan sebagai berikut.

4. Berdasarkan rekap hasil penjualan kupon PJP2U pada tahun 2009, 2010, dan 2011 untuk penerbangan domestik dan luar negeri terdapat selisih hasil penjualannya. Perbedaan jumlah penjualan kupon PJP2U tersebut umumnya terjadi pada bulan-bulan yang terdapat banyak hari libur seperti hari besar keagamaan, liburan anak sekolah, dan long weekend. Walaupun perbedaan selisih tersebut tidak terjadi setiap bulan, namun tetap mempengaruhi pada jumlah rekap tiap tahunnya.

5. Selisih yang terjadi disebabkan karena adanya pembatalan penerbangan (cancellation flight) dari maskapai ataupun penumpang, adanya penumpang yang seharusnya tidak perlu membeli kupon PJP2U misalnya infant, crew airlines, atau lansia, ramainya penerbangan, dan kekurangcermatan pengecekan manifest dengan jumlah penumpang yang

kurang baik, sedangkan kenyataannya prosedur yang dijalankan perusahaan sudah baik.

B. Saran

Masalah selisih penjualan kupon PJP2U dengan counter pax yang terjadi setiap tahun ini perlu penanganan yang tepat agar jumlahnya tidak menjadi lebih besar pada tahun-tahun berikutnya. Adapun menurut penulis, hal-hal yang perlu dilakukan untuk meminimalisir selisih yang terjadi antara lain:

1. memberikan briefing kepada setiap petugas sebelum melaksanakan tugasnya setiap hari,

2. meningkatkan kecermatan dalam meneliti setiap boarding pass sebelum menjual kupon PJP2U,

3. sesama petugas diharapkan saling mengingatkan tentang peraturan yang telah ditetapkan, contohnya saat adanya infant, lansia atau crew tertagih yang seharusnya mendapat bebas bayar PJP2U,