PENGELOLAAN KEUANGAN PEMERINTAH DAERAH KABUPATEN SOPPENG DAN TINGKAT KETERGANTUNGAN TERHADAP

PEMERINTAH PUSAT

MANAGEMENT FINANCE LOCAL GOVERNMENT OF SUB-PROVINCE SOPPENG AND LEVEL DEPENDED TO CENTRAL GOVERNMENT

Syachrani A. Nganro, Djabir Hamzah, Idayanti

Program Magister Keuangan Daerah Universitas Hasanuddin

Alamat Koresponden: Kompleks Pasar Sentral No.6 Watansoppeng Hp. 082346060206

Abstrak

Indonesia merupakan negara dengan wilayah yang luas membutuhkan suatu sistem pemerintahan (governance) yang baik. Penelitian ini bertujuan untuk (1) mengetahui kinerja keuangan daerah Kabupaten Soppeng dilihat dari rasio kemandirian fiskal, rasio efektifitas PAD, rasio efisiensi keuangan daerah, rasio keserasian, rasio pertumbuhan, dan proporsi APBD selama periode tahun anggaran 2007 sampai 2012; (2) mengetahui keeratan hubungan Pendapatan Daerah PAD Kabupaten Soppeng terhadap total pengeluaran daerah dilihat dari sisi Derajat Kemandirian Fiskal selama periode tahun anggaran 2007 sampai 2012. Penelitian difokuskan pada analisis pengelolaan keuangan dan tingkat ketergantungan terhadap pemerintah pusat. Dalam penelitian ini penulis menggunakan metode penelitian metode penelitian kuantitatif dengan pendekatan secara deskriptif. Data yang digunakan dalam penelitian ini adalah data sekunder runtut waktu (time series). Data diperoleh melalui studi kepustakaan dan penelitian lapangan. Hasil Analisis menunjukkan bahwa Tingkat kemandirian keuangan Kabupaten Soppeng tergolong pola hubungan instruktif yaitu rata-rata sebesar 3,69 persen yang berarti bahwa sebesar 96,31 persen masih tergantung pada pemerintah pusat. Rata-rata tingkat efektivitas PAD sebesar 103,25 persen yang berarti sangat efektif. Tingkat efisiensi rata-rata keuangan sebesar 99,20 persen yang tergolong kurang efisien. Tingkat keserasian belanja daerah menunjukkan belanja pegawai dengan persentase rata 58,04 persen, sedangkan belanja modal dialokasikan rata sebesar 42,52 persen. Tingkat pertumbuhan (shift) PAD sebesar 18,88 dan pertumbuhan belanja pegawai rata-rata sebesar 19,19 persen tetapi untuk belanja belanja modal menunjukkan pertumbuhan yang negatif yaitu rata-rata-rata-rata setiap tahun mengalami penurunan sebesar 2,61 persen. Tingkat proporsi (share) menunjukkan kontribusi terbesar untuk pendapatan daerah adalah dana perimbangan dengan proporsi rata-rata pertahun sebesar 84,47 persen, kontribusi terbesar untuk belanja daerah belanja pegawai dengan proporsi rata-rata pertahun sebesar 53,62 persen. Tingkat koefisien korelasi (r) menunjukan bahwa keeratan hubungan kedua variabel yaitu penerimaan dengan pengeluaran rutin tersebut adalah 0,9456 atau 94,56 persen, dan koefisien determinasinya (r²) sebesar 0,9724 atau 97,24 persen yang berarti memiliki hubungan yang searah atau bernilai positif.

Kata Kunci : kemandirian fiskal, rasio efektifitas PAD, rasio efisiensi keuangan daerah, rasio keserasian, rasio pertumbuhan,

Abstract

Indonesia represent state with wide of region require a governance system ( good governance).This study aims to (1) determine the financial performance Soppeng area seen from the ratio of fiscal independence, effectiveness ratio of PAD, regional financial efficiency ratio, the ratio of harmony, growth rate, and the proportion of the budget during the fiscal year period 2007 to 2012, (2) determine the closeness Revenue relations PAD Soppeng to total regional spending in terms of the degree of fiscal autonomy during the period of fiscal years 2007 through 2012;. The study focused on the analysis of financial management and the level of dependence on the central government. In this study the authors use research methods with quantitative research methods in descriptive approach. The data used in this study is secondary data time series (time series). Data obtained through library research and field research. Analysis of the results showed that the level of financial independence Soppeng quite instructive pattern of relationships that is an average of 3.69 percent, which means that for 96.31 percent is still dependent on the central government. The average rate of 103.25 percent effectiveness PAD which means it is very effective. Average efficiency rate of 99.20 percent finance a relatively less efficient. Compatibility level shopping areas indicate the percentage of spending on personnel with an average of 58.04 percent, while capital expenditure was allocated an average of 42.52 percent. Growth rate (shift) growth in revenue of 18.88 and personnel expenditures by an average of 19.19 percent but for capex expenditure showed a negative growth with an average annual decline of 2.61 percent. Level proportion (share) showed the largest contribution to revenue is balanced fund with an average annual proportion of 84.47 percent, the biggest contribution to shopping area personnel expenses with the average proportion of 53.62 percent per year. Level correlation coefficient (r) indicates that the relationship between the two variables of acceptance with the routine expenditure is 0.9456 or 94.56 percent, and the coefficient of determination (r ²) of 0.9724 or 97.24 percent, which means having a direct relationship or is positive.

Keywords: Fiscal independence, effectiveness ratio of PAD, regional financial efficiency ratio, the ratio of harmony, growth rate

PENDAHULUAN

Indonesia merupakan negara dengan wilayah yang luas membutuhkan suatu sistem pemerintahan (governance) yang baik. Sistem ini sangat diperlukan setidaknya oleh dua hal: pertama sebagai alat untuk melaksanakan berbagai pelayanan publik di berbagai daerah. Kedua sebagai alat bagi masyarakat setempat untuk dapat berperan serta aktif dalam menentukan arah dan cara mengembangkan taraf hidupnya sendiri selaras dengan peluang dan tantangan yang dihadapi dalam koridor kepentingan-kepentingan nasional. Untuk tujuan itu banyak yang harus kita lakukan, salah satunya adalah desentralisasi, yaitu pelimpahan tanggung jawab fiskal, politik dan administrasi kebijakan dari Pemerintah Pusat kepada Pemerintah Daerah. Pelimpahan tanggungjawab fisikal merupakan hubungan keuangan pemerintah pusat dan daerah, atau dalam arti yang lebih sempit sering juga disebut sebagai perimbangan keuangan pusat dan daerah.

Hubungan keuangan pemerintah pusat dan daerah ini merupakan topik hangat yang sering muncul ke permukaan, bahkan berpotensi menjadi pemicu perpecahan bangsa. Persoalan ini sering muncul karena adanya daerah yang kurang puas dan merasa diperlakukan tidak adil dalam pembagian keuangan oleh pemerintah pusat. Daerah-daerah yang memiliki sumber daya alam yang melimpah menginginkan jatah yang lebih besar sesuai dengan proporsi yang disumbangkan daerahnya.

Jawaban atas tuntutan desentralisasi keuangan, pemerintah telah menetapkan Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintahan Daerah, dan Undang-Undang-Undang-Undang Nomor 25 Tahun 1999 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, yang kemudian direvisi melalui Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Lahirnya kedua Undang-undang tersebut tidak dapat dipungkiri membawa secercah harapan baru bagi perbaikan pola penyelenggaraan pemerintahan daerah, termasuk dalam sistem keuangan daerah. Pemberlakuan kedua Undang-undang ini seiring dengan Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara menegakkan bahwa pengelolaan keuangan merupakan bagian dari kekuasaan pemerintahan, dan kekuasaan pengelolaan keuangan Negara dari presiden sebagian diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintah daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Perkembangan APBD terutama di sisi pendapatan daerah khususnya pendapatan asli daerah dapat menjadi dasar perencanaan jangka pendek (satu tahun) dengan asumsi bahwa perkembangan yang akan terjadi pada satu tahun ke depan relatif sama. Jaya (1999) menyatakan bahwa sumber pembiayaan pembangunan yang penting untuk diperhatikan adalah penerimaan daerah sendiri, karena sumber inilah yang merupakan wujud partisipasi langsung masyarakat suatu daerah dalam mendukung proses pembangunan. Pendapatan Asli Daerah merupakan pencerminan dari potensi ekonomi daerah, untuk itu tidak berlebihan apabila pemerintah pusat menjadikan PAD sebagai kriteria utama dalam pemberian otonomi daerah.

Perlu dipahami bahwa upaya untuk meningkatkan penerimaan daerah khususnya PAD tidak selalu identik dengan meningkatkan tarif pajak daerah dan retribusi. Bila hal ini dilakukan, maka kemungkinan besar masyarakat akan menarik kesimpulan yang salah tentang otonomi daerah. Otonomi daerah akan diidentikan dengan naiknya pajak daerah dan retribusi yang pada akhirnya hanya menyulitkan masyarakat, padahal itu bukanlah tujuan otonomi daerah. Pada prinsipnya semakin besar sumbangan PAD terhadap APBD, maka semakin kecil tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat. Namun kenyataannya sekarang ini, kemampuan sebagian besar daerah yang tercermin dalam Pendapatan Asli Daerah (PAD) hanya mampu mengumpulkan tidak lebih dari 20% nilai APBD. Oleh karena itu, kekurangannya harus dibantu oleh Pemerintah Pusat melalui mekanisme dana perimbangan yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) yang satu sama lain saling mengisi dan melengkapi (Nugroho, 2000).

Secara ideal PAD diharapkan menjadi pilar utama dalam membiayai kegiatan-kegiatan pemerintahan dan pembangunan, sedangkan penerimaan yang bersumber di luar Pendapatan Asli Daerah hanya sebagai pendukung saja. Demikian juga dalam perspektif otonomi daerah, PAD menjadi sumber keuangan yang paling utama di samping penerimaan lainnya yang berupa dana perimbangan, pinjaman daerah dan lain-lain pendapatan daerah yang sah. Fakta, data, dan pengalaman selama ini menunjukkan bahwa hampir disemua daerah persentase pendapatan asli daerah (PAD) relatif kecil. Pada umumnya Anggaran Pendapatan Belanja Daerah (APBD) suatu daerah didominasi oleh transfer pemerintah pusat dan transfer-transfer lain, yang diatur dengan peraturan perundang-undangan. Hal ini menyebabkan daerah sangat tergantung kepada pemerintah pusat sehingga kemampuan daerah untuk mengembangkan potensi yang mereka miliki menjadi sangat terbatas.

Yani, (2008) melakukan penelitian dengan mengukur kinerja keuangan dan strategi pembangunan Kota Surabaya di era otonomi daerah, menyatakan bahwa Pemerintah Kota Surabaya memiliki ketergantungan yang tinggi pada Pemerintah Pusat, yang disebabkan oleh belum optimalnya penerimaan dari pendapatan asli daerah.

Kaho, (1997), Menyatakan Bahwa Analisis Sistem Pengelolaan Keuangan Daerah Kabupaten Alor Propinsi Nusa Tenggara Timur, menyimpulkan bahwa kontribusi Penerimaan Daerah Sendiri (PDS) dilihat dari target memberikan kontribusi terhadap APBD selama periode pengamatan berkisar antara 13,91% sampai dengan 18,67%, dan bila dilihat dari realisasi PDS memberikan kontribusi terhadap realisasi APBD berkisar antara 13,67% sampai dengan 19,06%. Kontribusi ketergantungan kepada pemerintah pusat (target) berkisar antara 81,33% sampai dengan 86,09% dan realisasi ketergantungan kepada pemerintah pusat besarnya antara 80,94% sampai dengan 86,39% pada Tahun Anggaran 1996/1997.

Tujuan penelitian ini adalah Untuk mengetahui kinerja keuangan daerah Kabupaten Soppeng dilihat dari rasio kemandirian fiskal, rasio efektifitas PAD, rasio efisiensi keuangan daerah, rasio keserasian, dan rasio pertumbuhan, selama periode Tahun Anggaran 2007 sampai 2012.

METODE PENELITIAN Tipe Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian kuantitatif dengan pendekatan secara deskriptif dan menggunakan alat uji statistik. Penelitian dengan pendekatan kuantitatif bertujuan untuk dipakai menguji suatu teori, menyajikan suatu fakta atau mendeskripsikan statistik, menunjukkan hubungan antar variabel, dan menemukan korelasi. (Wirartha, 2006 ).

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder runtut waktu (time series). Data runtut waktu yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu yang digunakan untuk melihat pengaruh perubahan dalam rentang waktu tertentu (Koncoro, 2007). Pengelompokan dan pengumpulan data didasarkan atas jenis dan asal data, yang terdiri dari Data primer sumber sekunder yang berasal dari pendapatan daerah, belanja daerah, pendapatan asli daerah, bagi hasil pajak dan bagi hasil bukan pajak, dana

sumbangan/bantuan bersumber pada APBD. Data sekunder sumber sekunder yang berupa data Anggaran Pendapatan dan Belanja Daerah yang berasal dari Bagian Keuangan Sekretariat Daerah Kabupaten Soppeng, meliputi data target dan realisasi penerimaan, pengeluaran rutin dan target yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah dari Tahun Anggaran 2007 sampai dengan Tahun Anggaran 2012 Pemerintah Kabupaten Soppeng.

Teknik Pengumpulan Data

Dalam rangka penyusunan tesis ini, penulis mengambil cara dalam mendapatkan data dan informasi yang ada hubungannya dengan materi pembahasan, adapun metode yang penulis gunakan untuk mengumpulkan data dan informasi adalah Studi Kepustakaan (Library research), Suatu metode yang dilakukan dengan cara melihat, dan mempelajari berbagai bahan-bahan bacaan, seperti buku-buku teoritis, makalah ilmiah, jurnal, dokumen dan laporan-laporan, termasuk berbagai peraturan yang berkaitan dengan variabel penelitian. Penelitian Lapangan (Field Research), dimaksudkan untuk menghimpun data dan informasi tersebut diperoleh dari Dinas Pendapatan Daerah dan Bagian Keuangan Sekretariat Daerah Kabupaten Soppeng. Sedangkan Metode Survei adalah riset yang diadakan untuk memperoleh fakta tentang gejala atas permasalahan yang timbul. Metode survei dimaksudkan untuk memudahkan penulis mengumpulkan fakta. Fakta yang ada digunakan untuk memecahkan masalah daripada digunakan untuk pengujian hipotesis. Survei dapat membantu penulis dalam membandingkan kondisi-kondisi yang ada dengan kriteria yang telah ditentukan.

Analisa Data

Dari sisi penerimaan tingkat ketergantungan keuangan daerah terhadap pusat dapat diketahui dengan menggunakan Derajat Desentralisasi Fiskal (DDF) dan Derajat Kemandirian Fiskal (DKF). Di mana DDF antara pemerintah pusat dan daerah dapat diukur dengan menghitung persentase rasio antara Pendapatan Asli Daerah terhadap Total Penerimaan Daerah (TPD).

Rasio kemandirian menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber keuangan yang diperlukan daerah. Menurut Halim (2007), rasio kemandirian dapat dirumuskan sebagai berikut :

Pendapatan Asli Daerah

Rasio Kemandirian = --- x 100% ...(4) Total Penerimaan Daerah

HASIL

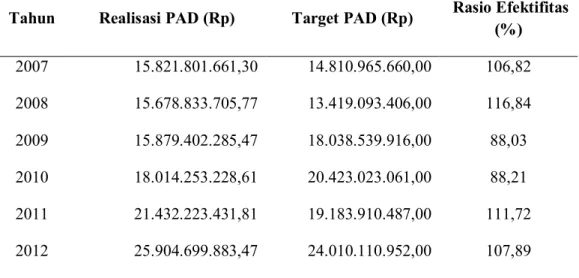

Pada gambar 1 terliaht bahwa Rasio efektifitas pendapatan asli daerah Kabupaten Soppeng untuk Tahun Anggaran 2009 dan 2010 mengalami penurunan menjadi 88,03% dan 88,21% sehingga tingkat efektivitas pendapatan asli daerah cukup efektif. Meskipun rasio efektifitas pendapatan asli daerah telah mengalami penurunan namun pada dasarnya tetap terjadi peningkatan realisasi penerimaan PAD jika dibanding dengan Tahun sebelumnya. Turunnya rasio efektifitas tersebut disebabkan karena tingginya target pendapatan yang telah ditetapkan oleh pemerintah Kabupaten Soppeng.

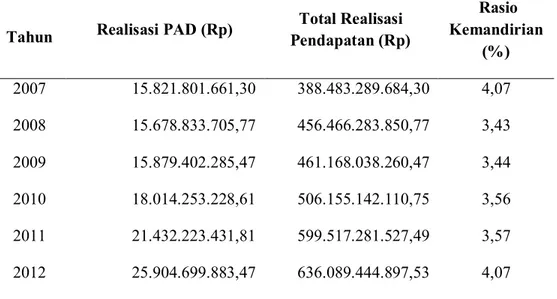

Pada table 1 terlihat bahwa rasio kemandirian keuangan daerah Pemerintah Kabupaten Soppeng pada Tahun 2007-2012 adalah sebesar 4,07%, 3,43%, 3,44%, 3,56%, 3,57% dan 4,07%. Sesuai dengan Tabel 2 halaman 57 maka dapat diketahui bahwa pola hubungan antara pemerintah pusat dengan pemerintah Kabupaten Soppeng serta kemampuan keuangan daerah Pemerintah Kabupaten Soppeng pada Tahun Anggaran 2007-2012 berada pada tingkat kemandirian dengan interval 0 - 25 persen. Hal ini berarti bahwa Pemerintah Kabupaten Soppeng mempunyai pola hubungan Instruktif, dimana peranan pemerintah pusat masih sangat tinggi mengingat daerah yang bersangkutan tingkat kemandiriannya masih kurang mampu melaksanakan otonomi daerah. Ini berarti pula bahwa kemampuan keuangan Pemerintah Kabupaten Soppeng termasuk dalam katagori rendah.

Pada table 2 terlihat bahwa rasio efektivitas PAD Tahun Anggaran 2007 dan 2008 sebesar 106,82% dan 116,84%,. Hal ini berarti pada Tahun Anggaran 2007 dan 2008 realisasi pendapatan asli daerah melampaui dari yang telah ditargetkan masing-masing sebesar 6,82% dan 16,84%. Tingkat efektivitas PAD Pemerintah Kabupaten Soppeng untuk Tahun Anggaran 2007 dan 2008 adalah sangat efektif, karena berada pada interval di atas 100 persen.

Pada Tabel 3, terlihat bahwa total belanja pegawai terhadap total belanja daerah Pemerintah Kabupaten Soppeng pada Tahun Anggaran 2007 sampai dengan 2012 terus mengalami peningkatan. Pada Tahun 2007 sebesar 47,94%, sedangkan pada Tahun 2012 meningkat menjadi 67,36% atau terjadi pertumbuhan sebesar 137,92% jika dibandingkan dengan

realisasi belanja pegawai Tahun 2007. Sedangkan total belanja modal terhadap belanja daerah cenderung mengalami penurunan. Pada Tahun 2007 rasio belanja modal terhadap belanja daerah sebesar 31,71% dan pada Tahun 2008 mengalami penurunan sebesar 2,75% menjadi 28,96%. Rasio tersebut terus mengalami penurunan sampai dengan 12,79% pada Tahun 2012.

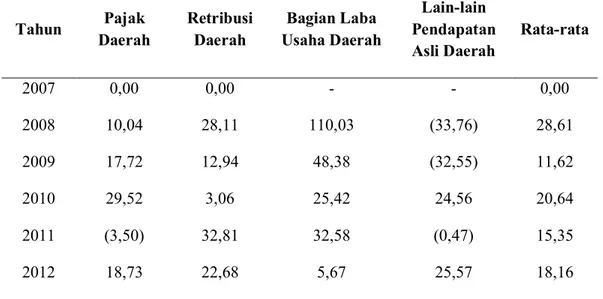

Pada Tabel 4 Terlihat Bahwa rata-rata pertumbuhan PAD Pemerintah Kabupaten Soppeng untuk Tahun 2012 terhadap Tahun sebelumnya menunjukkan pertumbuhan yang positif sebesar 18,16%. Pertumbuhan PAD terbesar terjadi pada lain-lain pendapatan asli daerah dengan pertumbuhan sebesar 25,57%, sedangkan pertumbuhan PAD terkecil terjadi pada bagian laba usaha daerah yaitu sebesar 5,67%.

PEMBAHASAN

Pada penelitian ini terlihat bahwa Tingkat kemandirian keuangan Kabupaten Soppeng tergolong pola hubungan instruktif yaitu rata-rata sebesar 3,69 persen yang berarti bahwa sebesar 96,31 persen masih tergantung pada pemerintah pusat. Dengan demikian pemerintah Kabupaten Soppeng berada pada tingkat sangat rendah dan belum mampu mandiri secara finansial, dengan demikian pemerintah Kabupaten Soppeng diharapkan lebih meningkatkan lagi pandapatan daerah agar pemerintah daerah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah tanpa campur tangan pemerintah pusat lagi.

Seperti yang dilakukan oleh Setianus, (1996), dalam penelitian tentang tingkat kemandirian Kota Kupang ditinjau dari aspek keuangan dalam melaksanakan otonomi daerah tahun 1997/1998 – 2001. Hasil penelitian antara lain derajat otonomi fiskal yang menerangkan rasio PAD terhadap total belanja daerah, berguna untuk menerangkan sampai sejauh mana PAD Kota Kupang mampu memberikan kontribusi terhadap realisasi pembelanjaan daerahnya setiap tahun berdasarkan sumber-sumber keuangan yang asli. Secara rata-rata derajat otonomi fiskal (DOF) Kota Kupang adalah 7,71% selama tahun 1997/1998 – 2001. Rasio ini dikategorikan sangat kurang karena berada di bawah rasio 25%. Hal ini berarti kemampuan keuangan Kota Kupang yang berasal dari PAD rendah sekali.

Dari beberapa kajian empirik yang telah dilakukan sebelumnya, maka dapat diambil beberapa rasio keuangan yang dapat digunakan untuk mengukur akuntabilitas pemerintah kabupaten (Halim, 2007) antara lain rasio kemandirian, rasio efektivitas terhadap pendapatan asli daerah, rasio efisiensi keuangan daerah dan rasio keserasian belanja.

Kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah (PAD) seperti pajak daerah, retribusi dan lain – lain. Karena itu otonomi daerah dan pembangunan daerah bisa diwujudkan hanya apabila disertai kemandirian fiskal yang efektif. Ini berarti bahwa pemerintahan daerah secara finansial harus bersifat independen terhadap pemerintah pusat dengan jalan sebanyak mungkin menggali sumber – sumber PAD seperti pajak, retribusi dan sebagainya (Radianto,1997).

Salah satu aspek penting dari otonomi daerah secara keseluruhan adalah desentralisasi fiskal daerah (otonomi fiskal). Pengertian otonomi fiskal daerah menggambarkan kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah seperti pajak, retribusi dan lain-lain. Karena itu pemerintah daerah secara financial harus bersifat independen terhadap pemerintah pusat dengan jalan sebanyak mungkin menggali sumber-sumber PAD (Radianto, 1997).

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Semakin tinggi rasio efektivitas menggambarkan kemampuan daerah yang semakin baik. Rasio efektivitas adalah rasio yang digunakan untuk mengukur efektivitas dalam merealisasikan pendapatan daerah. Rasio efektivitas merupakan tingkat pencapaian pelaksanaan suatu kegiatan atau prestasi yang dicapai oleh pemerintah kabupaten yang diukur dengan membandingkan realisasi pendapatan dengan anggaran pendapatan, dalam satuan persen (Mardiasmo, 2008). Sedangkan Rasio efisiensi merupakan tingkat pencapaian pelaksanaan suatu kegiatan atau prestasi yang dicapai oleh pemerintah kabupaten yang diukur dengan membandingkan realisasi belanja dengan anggaran belanja yang telah ditetapkan, dalam satuan persen

Rasio keserasian menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja aparatur daerah dan belanja pelayanan publik secara optimal (Halim, 2007). Rasio keserasian menggambarkan bagaimana pemerintah kabupaten memprioritaskan alokasi dananya pada belanja aparatur dan belanja pelayanan publik secara optimal. Dalam penelitian ini digunakan proprosi belanja publik karena belanja publik secara langsung dimaksudkan untuk dapat meningkatkan kesejahteraan hidup masyarakat. Rasio keserasian diukur dengan membandingkan realisasi total belanja publik dengan total belanja daerah dalam satuan persen.

KESIMPULAN DAN SARAN

Tingkat kemandirian keuangan Kabupaten Soppeng tergolong pola hubungan instruktif yaitu rata-rata sebesar 3,69 persen yang berarti bahwa sebesar 96,31 persen masih tergantung pada pemerintah pusat. Dengan demikian pemerintah Kabupaten Soppeng berada pada tingkat sangat rendah dan belum mampu mandiri secara finansial, dengan demikian pemerintah Kabupaten Soppeng diharapkan lebih meningkatkan lagi pandapatan daerah agar pemerintah daerah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah tanpa campur tangan pemerintah pusat lagi. Untuk meningkatkan kemandirian Kabupaten Soppeng, Pemerintah Daerah Kabupaten Soppeng perlu lebih meningkatkan lagi kemampuannya dalam menggali sumber daya yang dimiliki untuk meningkatkan PAD, sehingga dapat melaksanakan otonomi daerah dengan lebih baik lagi dan tanpa ada campur tangan dari pemerintah pusat. Upaya yang dapat dilakukan yaitu dengan intensifikasi maupun ekstensifikasi terhadap PAD. Intensifikasi PAD dapat dilakukan dengan memperbaiki aspek kelembagaan pengelola PAD yaitu Dinas Pendapatan Daerah, memperbaiki sistem dan tarif pemungutan, meningkatkan pengawasan dan pengendaliannya, meningkatkan sumber daya manusia pengelola PAD, serta meningkatkan kegiatan penyuluhan kepada masyarakat mengenai kesadaran membayar pajak dan retribusi daerah. Ekstensifikasi PAD yaitu menggali sumber-sumber PAD yang baru namun tanpa memberatkan masyarakat.

DAFTAR PUSTAKA

Halim Abdul, (2007). Bunga Rampai Manajemen Keuangan Daerah, Jogjakarta : UPP AMP YKPN

Jaya Kirana, Wihana,(1999). Analisis Potensi Keuangan daerah, Pendekatan Makro, PPPEB UGM Yogyakarta.

Kaho, Joseph Riwu, (1997). Prospek Otonomi Daerah di Negara Kesatuan Republik Indonesia, Jakarta: Raja Grafindo Persada.

Kuncoro, M, (2007). “Desentralisasi Fiskal di Indonesia : Dilema Otonomi dan Ketergantungan”, Prisma, No.4, 3 –17.

Mardiasmo, (2008).”Otonomi dan Manajemen Keuangan Daerah”, Andi, Yogyakarta.

Nugroho D, Riant, (2000). Otonomi Daerah Desentralisasi Tanpa Revolusi, Kajian dan Kritik atas Kebijakan Desentralisasi di Indonesia, PT. Alex Media Komputindo, Jakarta Radianto, E., (1997). “Otonomi Keuangan Dati II : “Suatu Studi di Maluku”, Prisma, No. 3,

Maret, 39-50.

Setianus, Medi, (1996). Kinerja Pengelolaan Keuangan Daerah Propinsi Nusa Tenggara Timur, “Tesis S2” Program Pasca Sarjana UGM Yogyakarta.(tidak dipublikasikan.

Wirartha, I Made (2006). ”Metodologi Penelitian Sosial Ekonomi”, Andi, Yogyakarta.

Yani, Ahmad (2008). Hubungan Keuangan Antara Pemerintah Pusat dan Daerah di Indonesia, PT. Raja Grafindo Persada, Jakarta.

Gambar 1. Grafik Rasio Efektivitas PAD Kab. Soppeng 2007-2012

Tabel 1. Rasio Kemandirian Keuangan Daerah Pemerintah Kabupaten Soppeng Tahun Anggaran 2007 – 2012

Tahun Realisasi PAD (Rp)

Total Realisasi Pendapatan (Rp) Rasio Kemandirian (%) 2007 15.821.801.661,30 388.483.289.684,30 4,07 2008 15.678.833.705,77 456.466.283.850,77 3,43 2009 15.879.402.285,47 461.168.038.260,47 3,44 2010 18.014.253.228,61 506.155.142.110,75 3,56 2011 21.432.223.431,81 599.517.281.527,49 3,57 2012 25.904.699.883,47 636.089.444.897,53 4,07

Sumber : APBD Pemerintah Kabupaten Soppeng, data diolah (2013)

1 2 3 4 5 6 Rasio Efektifitas (%) 106.82 116.84 88.03 88.21 111.72 107.89 -20.00 40.00 60.00 80.00 100.00 120.00 140.00

Rasio Efektifitas (%)

Tabel 2. Rasio Efektifitas Keuangan Daerah Pemerintah Kabupaten Soppeng Tahun Anggaran 2007 - 2012

Tahun Realisasi PAD (Rp) Target PAD (Rp) Rasio Efektifitas (%) 2007 15.821.801.661,30 14.810.965.660,00 106,82 2008 15.678.833.705,77 13.419.093.406,00 116,84 2009 15.879.402.285,47 18.038.539.916,00 88,03 2010 18.014.253.228,61 20.423.023.061,00 88,21 2011 21.432.223.431,81 19.183.910.487,00 111,72 2012 25.904.699.883,47 24.010.110.952,00 107,89

Sumber : APBD Pemerintah Kabupaten Soppeng, data diolah (2013)

Tabel 3. Rasio Keserasian Belanja Daerah Pemerintah Kabupaten Soppeng Tahun Anggaran 2007-2012

Tahun Realisasi Belanja Daerah (Rp) Realisasi Belanja Pegawai (Rp) Rasio Keserasian Belanja Pegawai (%) Realisasi Belanja Modal(Rp) Rasio Keserasian Belanja Modal(%) 2007 364.407.462.557 174.700.632.295 47,94 115.557.711.848 31,71 2008 462.220.279.936 231.465.263.087 50,08 133.842.811.504 28,96 2009 503.678.063.023 266.951.190.352 53,00 133.488.619.437 26,50 2010 496.609.837.718 330.137.032.267 66,48 78.525.333.904 15,81 2011 574.321.253.182 363.865.225.130 63,36 111.146.742.884 19,35 2012 617.043.894.035 415.644.694.581 67,36 78.923.645.829 12,79 Sumber : APBD Pemerintah Kabupaten Soppeng, data diolah (2013)

Tabel 4. Rasio Pertumbuhan Pendapatan Asli Daerah Pemerintah Kabupaten Soppeng Tahun Anggaran 2007-2012 Tahun Pajak Daerah Retribusi Daerah Bagian Laba Usaha Daerah Lain-lain Pendapatan Asli Daerah Rata-rata 2007 0,00 0,00 - - 0,00 2008 10,04 28,11 110,03 (33,76) 28,61 2009 17,72 12,94 48,38 (32,55) 11,62 2010 29,52 3,06 25,42 24,56 20,64 2011 (3,50) 32,81 32,58 (0,47) 15,35 2012 18,73 22,68 5,67 25,57 18,16