Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Lautan Luas, Tbk

Laporan Kedua

Equity Valuation

16 September 2014 Target Harga Terendah Tertinggi 1.690 1.975Distribusi & Manufaktur Kimia

Kinerja Saham

Sumber : Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode saham LTLS Harga saham per 15 September 2014 1.080 Harga tertinggi 52 minggu terakhir 1.165 Harga terendah 52 minggu terakhir 655 Kapitalisasi pasar tertinggi 52 minggu (miliar) 909 Kapitalisasi pasar terendah 52 minggu (miliar) 511

Market Value Added & Market Risk

Sumber:PT Lautan Luas Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelum Saat Ini

Tertinggi 2.000 1.975 Terendah 1.635 1.690

Pemegang Saham (%)

PT Caturkarsa Megatunggal 56,05

Lainnya dan Publik (<5% kepemilikan) 43,95

Laba yang Membaik

PT Lautan Luas Tbk (LTLS) dimulai sejak tahun 1951 sebagai importir dan distributor bahan kimia dasar. Pada tahun 1969, Perseroan membangun pabrik asam sulfat swasta, yang menjadi dasar dari bisnis manufaktur. Pada 1970-an, Perseroan membangun kemampuan dalam pembuatan dan distribusi bahan kimia khusus, yang dapat menguntungkan Perseroan karena ketahanannya terhadap volatilitas ekonomi dan profitabilitas yang stabil. Pada tahun 1997, Perseroan melakukan Penawaran Umum Perdana dan kemudian LTLS memperluas jaringan distribusi dan fasilitas manufaktur ke Singapura, Thailand, Vietnam, dan China. Saat ini LTLS memiliki model bisnis terintegrasi yang mencakup distribusi, manufaktur, dan pendukung & jasa, membuat Perseroan manjadi pemain regional terkemuka di bidang manufaktur dan distribusi bahan kimia dasar dan khusus. Portofolio Perseroan saat ini mencakup lebih dari 1.000 produk kimia dan telah mengembangkan kemitraan dengan lebih dari 100 prinsipal internasional, yang melayani lebih dari 2.000 pelanggan industri pengguna akhir di seluruh Indonesia dan kawasan Asia-Pasifik.

Lautan Luas, Tbk

Penyesuaian Target Harga

Kami telah melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan

menyesuaikan target harga kami ke kisaran Rp1.690–Rp1.975 per saham,

berdasarkan pertimbangan sebagai berikut:

Pendapatan manufaktur terus mencatatkan pertumbuhan yang tinggi sebesar 32% YoY pada 1H2014, mempertahankan lajunya di FY2012 dan FY2013, dengan pertumbuhan rata-rata 34% per tahun. Keberhasilan non-dairy

creamer dan meningkatnya permintaan untuk chloro hydrate merupakan salah

satu pendorong yang kami pertimbangkan akan menyokong bisnis manufaktur. Pendapatan dari bisnis pendukung & jasa mencatatkan pertumbuhan 28% YoY

di 1H2014 didukung oleh pertumbuhan yang kuat dari segmen pergudangan dan freight & forwarding masing-masing sebesar 28% YoY dan 93% YoY. Mempertimbangkan langkah-langkah untuk lebih memperkuat bisnis ini, kami memperkirakan pertumbuhan yang lebih cepat di masa depan.

Bisnis distribusi masih mengalami pertumbuhan negatif pada FY2013, turun 9% YoY di 1H2014. Meski demikian, kami memperkirakan pertumbuhan negatif akan melambat sebab LTLS mampu mengelola lebih banyak produk dalam portofolionya untuk menggantikan high-speed diesel. Non-dairy creamer adalah salah satu produk unggulan baru dalam portofolio.

Marjin laba kotor LTLS membaik setelah penghapusan high-speed diesel dari portofolio produknya. Marjin laba kotor meningkat dari 16,3% pada FY2013 menjadi 16,5% pada 1H2014, dan naik dari hanya 13,2% untuk FY2012. LTLS terus memperluas dan memperkuat bisnisnya, khususnya anak

perusahaan yang diharapkan akan meningkatkan kinerjanya di masa depan. Dalam bisnis manufaktur, LTLS secara agresif memperbesar kapasitas produksi PT Lautan Natural Krimerindo (LNK), produsen non-dairy creamer, menjadi tiga kali lipat. Untuk divisi pendukung & jasa, LTLS berencana untuk meningkatkan jumlah armada PT Bahana Prestasi (BP), perusahaan solusi transportasi di bawah LINC Group. Selain itu, Perseroan juga berniat untuk memperluas fasilitas pengolahan air pada perusahaan afiliasi, PT Kujang Tirta Sarana (KTS), menambahkan sepertiga dari kapasitas saat ini.

Perseroan memiliki rencana belanja modal sebesar Rp289 miliar pada FY2014, terutama untuk pembangunan gudang dan perluasan fasilitas pengolahan air. Pada FY2015, Perseroan diperkirakan akan menghabiskan Rp326 miliar belanja modal terutama untuk perluasan fasilitas produksi non-dairy creamer.

Asumsi risk free rate, risk premium, dan beta adalah berturut-turut sebesar 8,3%; 3,3%, dan 0,8x.

Prospek Usaha

Ekonomi Indonesia akan tumbuh lebih lambat tahun ini, dengan defisit transaksi berjalan yang masih menjadi perhatian dan pemilihan umum yang mempengaruhi kegiatan usaha. Namun, pada kuartal kedua, indeks tendensi bisnis meningkat secara signifikan menjadi 106 dari hanya 102 pada kuartal pertama, menunjukkan meningkatnya persepsi bisnis dan optimisme. Pemerintah baru diharapkan untuk menghidupkan kembali pertumbuhan ekonomi di masa depan. Kami percaya industri-industri masih akan memiliki aktivitas yang kuat, seperti yang terlihat dalam indutri kimia dan makanan & minuman. Investasi di industri kimia diperkirakan mencapai USD7 miliar untuk tahun 2014-2017. Industri makanan & minuman, di sisi lain, diharapkan mencapai nilai penjualan Rp790 triliun dan menerima investasi sekitar Rp40 triliun, tahun ini. Dengan perkembangan positif tersebut, oleh karenanya, kami tetap optimis terhadap prospek bisnis LTLS.

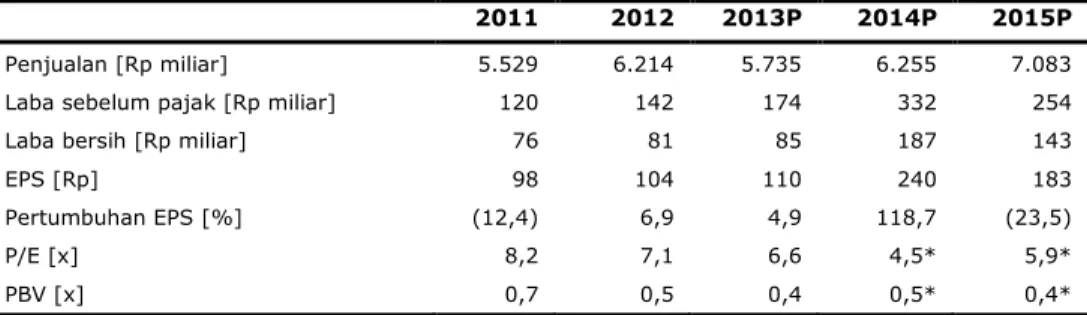

Tabel 1: Ringkasan Kinerja

2011 2012 2013P 2014P 2015P

Penjualan [Rp miliar] 5.529 6.214 5.735 6.255 7.083

Laba sebelum pajak [Rp miliar] 120 142 174 332 254

Laba bersih [Rp miliar] 76 81 85 187 143

EPS [Rp] 98 104 110 240 183

Pertumbuhan EPS [%] (12,4) 6,9 4,9 118,7 (23,5)

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Lautan Luas, Tbk

Ekspansi Berlanjut

LTLS terus memperluas dan memperkuat bisnisnya, khususnya anak perusahaan yang diharapkan akan meningkatkan kinerjanya di masa depan. Ekspansi ini difokuskan terutama pada bisnis manufaktur dan divisi pendukung & jasa, terutama pada divisi logistik dan divisi pengolahan air bersih.

Dalam bisnis manufaktur, LTLS secara agresif memperbesar kapasitas produksi PT Lautan Natural Krimerindo (LNK) menjadi tiga kali lipat, yang telah mencapai kapasitas produksi penuh meskipun baru mulai produksi komersial pada bulan September 2013. Perseroan juga berencana untuk melipatgandakan kapasitas aluminium chloro hydrate di PT Pacinesia Chemical Industry, serta mengembangkan fasilitas produksi baru untuk menghasilkan high pure liquid dan high pure powder. Untuk divisi pendukung & jasa, LTLS berencana untuk meningkatkan jumlah armada PT Bahana Prestasi (BP). Perseroan berencana untuk menambah 345 armada sepanjang tahun 2015-2018.

Tabel 2: Rencana Ekspansi LTLS

Perusahaan Produk/Jasa Terpasang Kapasitas Penambahan Kapasitas Investasi Perkiraan Selesai

PT Lautan Natural

Krimerindo Non-dairy creamer 21.600 MT/thn 40.000 MT/thn USD 40 juta Akhir 2015

PT Pacinesia Chemical Industry

Aluminum chloro hydrate 12.000 MT/thn 12.000 MT/thn USD 3 juta Jun ‘15

High pure liquid - 164.000 MT/thn

USD 7 juta Jun ‘15

High pure powder - 20.000 MT/thn

PT Bahana Prestasi Armada 862 unit 345 unit Rp 175 miliar 2015-2018

Sumber: PT Lautan Luas Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Divestasi untuk Fokus pada Bisnis Inti

Sebagai bagian dari reorganisasi, strategi untuk fokus pada bisnis inti, LTLS melakukan divestasi pada awal tahun 2014 terhadap 30% kepemilikan PT Jakamitra Indonesia, senilai Rp120 miliar. Sebelumnya LTLS juga melakukan divestasi 5% kepemilikan saham di Namura Investment Limited. Dana yang diperoleh akan digunakan untuk mendukung rencana ekspansi, terutama ekspansi di bisnis inti.

Industri Kimia: Aktivitas yang Kuat

Kuatnya aktivitas dalam industri kimia dapat dilihat dari kenaikan dalam kegiatan investasi belakangan ini. Diperkirakan investasi di industri kimia akan mencapai USD7 miliar untuk tahun 2014-2017 dibandingkan dengan USD10 miliar selama tahun 1992-2013, berdasarkan estimasi asosiasi industri (Inaplas). Sementara itu, bahan baku impor industri diproyeksikan tumbuh 9% tahun ini menjadi Rp18,5 miliar, didorong oleh meningkatnya permintaan dari industri hilir dan konsumsi swasta yang lebih kuat.

Gambar 1: Nilai Impor Bahan Baku di Industri Kimia

Sumber: BPS, PEFINDO Divisi Valuasi Saham & Indexing

Lautan Luas, Tbk

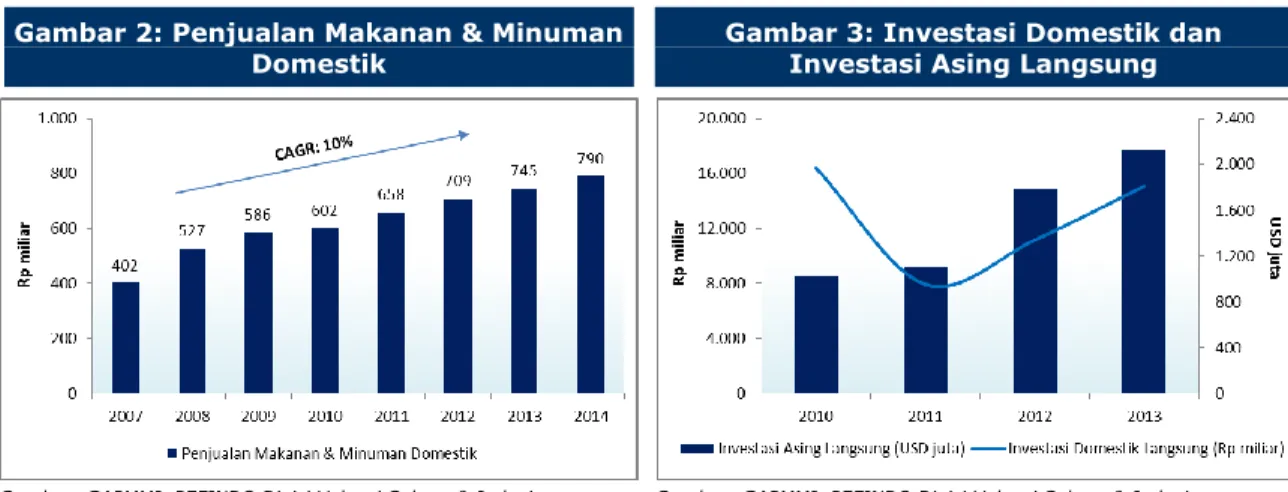

Optimisme di Industri Makanan & Minuman

Industri makanan & minuman memiliki prospek yang baik, dengan pertumbuhan yang diperkirakan sebesar 6% sehingga mencapai penjualan domestik Rp790 triliun pada tahun ini, dibandingkan dengan Rp745 triliun pada tahun 2013. Sektor makanan & minuman merupakan kontributor yang signifikan terhadap PDB negara. Dalam hal kontribusi terhadap perekonomian, industri makanan & minuman dan tembakau merupakan penyumbang terbesar terhadap PDB non-migas, terhitung sebesar 35% pada tahun 2013, dan juga menyumbang 7,4% dari total PDB. Investasi di industri makanan & minuman juga diperkirakan akan meningkat 10% tahun ini menjadi sekitar Rp40 triliun.

Gambar 2: Penjualan Makanan & Minuman

Domestik Gambar 3: Investasi Domestik dan Investasi Asing Langsung

Sumber: GAPMMI, PEFINDO Divisi Valuasi Saham & Indexing Sumber: GAPMMI, PEFINDO Divisi Valuasi Saham & Indexing Risiko Pelemahan Rupiah dan Biaya Listrik yang Lebih Tinggi

Beberapa industri, termasuk industri kimia dan industri makanan & minuman, masih menghadapi ancaman dari pelemahan Rupiah sebab sebagian besar bahan baku masih diimpor. Tahun ini, rata-rata untuk dolar AS masih tinggi di Rp11.700-Rp11.800. Selain itu, tarif listrik untuk industri non-publik dan rumah tangga dengan kapasitas terpasang 1.300 KV dan keatas, mengalami kenaikan. Beban listrik merupakan salah satu komponen biaya yang penting di banyak industri, dan kenaikan tarif juga akan mendorong inflasi lebih tinggi.

Gambar 4: Inflasi

Sumber: BPS, PEFINDO Divisi Valuasi Saham & Indexing

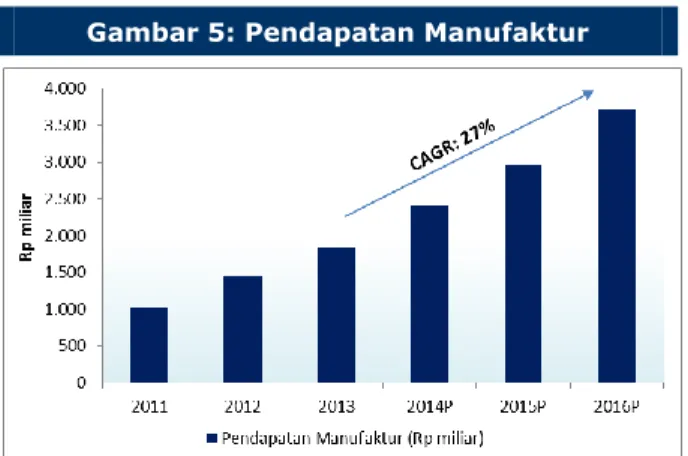

Pertumbuhan Pendapatan Manufaktur yang Kuat

Pendapatan manufaktur terus mencatatkan pertumbuhan yang tinggi sebesar 32% YoY pada 1H2014, mempertahankan lajunya di FY2012 dan FY2013, dengan pertumbuhan rata-rata 34% per tahun. Mempertimbangkan kinerja tersebut serta rencana ekspansi Perseroan yang agresif, kami yakin LTLS akan dapat mencatatkan

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Lautan Luas, Tbk

Gambar 5: Pendapatan Manufaktur

Sumber: PT Lautan Luas Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Bisnis Pendukung & Jasa akan Tumbuh Lebih Cepat

Pendapatan dari bisnis pendukung & jasa mencatat pertumbuhan 28% YoY di 1H2014 didukung oleh pertumbuhan yang kuat dari segmen pergudangan dan freight &

forwarding masing-masing sebesar 28% YoY dan 93% YoY. Rencana LTLS untuk

menambah 345 armada baru untuk anak usahanya, PT Bahana Prestasi, diharapkan dapat memperkuat segmen ini, terutama usaha yang berhubungan dengan logistik. Perseroan juga memperkuat segmen pergudangan dan pengolahan air sejalan dengan rencana belanja modal tahun ini. Oleh karena itu, kami memperkirakan bisnis pendukung & jasa untuk memiliki pertumbuhan yang lebih cepat sebesar CAGR 21% untuk tahun 2013-2016, dibandingkan dengan hanya CAGR 6% pada tahun 2010-2013.

Gambar 6: Pendapatan Pendukung & Jasa

Sumber: PT Lautan Luas Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

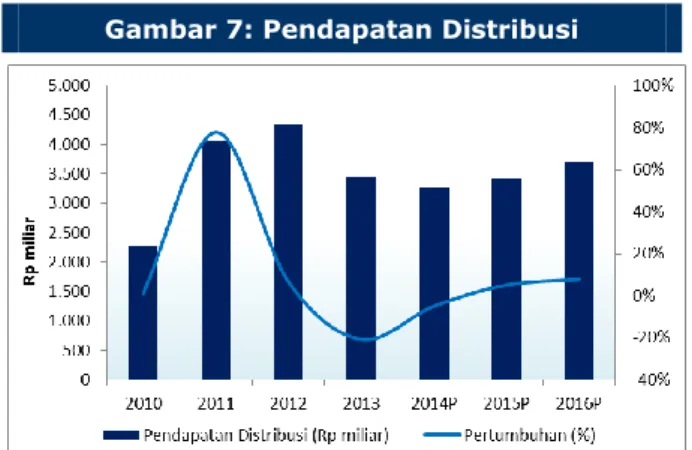

Non-Dairy Creamer Diharapkan untuk Meningkatkan Pendapatan Distribusi

Bisnis distribusi terus mengalami pertumbuhan negatif pada FY2013, turun 9% YoY di 1H2014. Namun, kami memperkirakan pertumbuhan negatif akan melambat sebab LTLS mampu mengelola lebih banyak produk dalam portofolionya untuk menggantikan high-speed diesel, dan dengan meningkatnya permintaan untuk produk-produk baru tersebut. Non-dairy creamer merupakan salah satu produk unggulan baru dalam portofolio. Pendapatan distribusi akan menerima sokongan lebih lanjut sehubungan dengan LNK akan menyelesaikan pembangunan fasilitas baru produksi non-dairy creamer pada akhir tahun 2015, sebab akan ada volume yang lebih besar dari non-dairy creamer yang dapat didistribusikan.

Lautan Luas, Tbk

Gambar 7: Pendapatan Distribusi

Sumber: PT Lautan Luas Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Meningkatnya Profitabilitas

Margin laba kotor LTLS membaik setelah penghapusan high-speed diesel dari portofolio produknya. Marjin laba kotornya dari 16,3% pada FY2013 meningkat menjadi 16,5% pada 1H2014, dan naik dari hanya 13,2% untuk FY2012. Marjin laba kotor Perseroan pada FY2013 bahkan lebih tinggi dari perkiraan kami sebesar 15,3%. Oleh karenanya, laba kotor tumbuh 12% YoY selama 1H2014.

Gambar 8: Laba Kotor dan Marjin Laba Kotor

Sumber: PT Lautan Luas Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tingkat Utang yang Lebih Rendah

Selama 1H2014, LTLS mampu mempertahankan tingkat utang pada rasio net-debt to

equity 0,95x, sedikit lebih baik dari 1,13x di FY2013. Perseroan memiliki rencana

belanja modal sebesar Rp289 miliar pada FY2014, terutama untuk pembangunan gudang dan perluasan fasilitas pengolahan air, dan sebesar Rp326 miliar pada FY2015 terutama untuk perluasan fasilitas produksi non-dairy creamer. Dengan perkembangan tersebut, meskipun ke depan akan melakukan ekspansi yang agresif, kami merevisi turun tingkat utang Perseroan dari 1,4x-1,5x dalam laporan sebelumnya menjadi sekitar 1,1x untuk FY2014-2015, mencerminkan neraca yang lebih kuat.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Lautan Luas, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham LTLS per tanggal 15 September 2014 dan Laporan Keuangan per tanggal 30 Juni 2014 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 9,5% dan 11,1% berdasarkan asumsi-asumsi berikut:

Tabel 3: Asumsi

Risk free rate [%]* 8,3

Risk premium [%]* 3,3

Beta [x]** 0,8

Cost of Equity [%] 11,1

Marginal tax rate [%] 25,0

WACC [%] 9,5

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * per tanggal 15 September 2014

** PEFINDO Beta per 11 September 2014

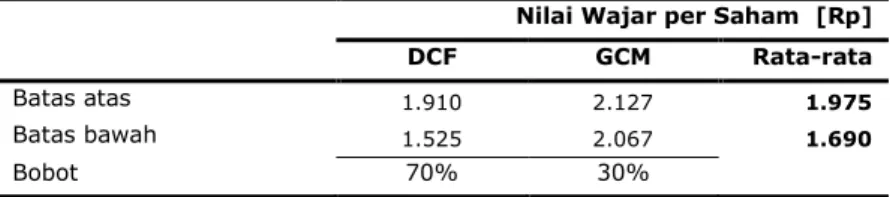

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 15 September 2014 adalah sebagai berikut:

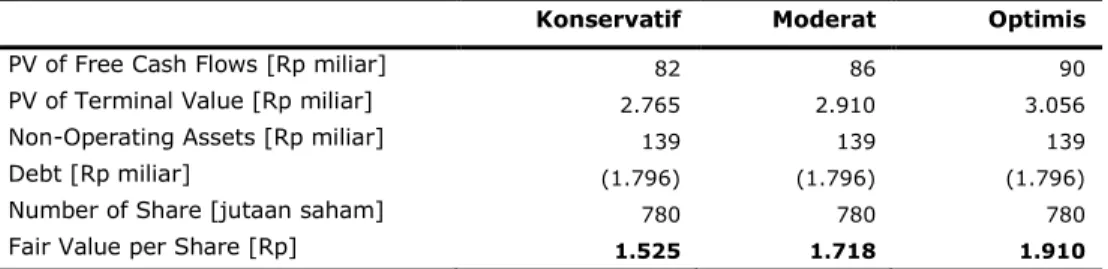

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 9,5%, adalah sebsar Rp1.525 – Rp1.910 per saham.

Dengan menggunakan metode GCM (P/EBITDA 2,9x dan P/BV 1,0x) adalah sebesar Rp2.067–Rp2.127 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp1.690 – Rp1.975 per lembar saham.

Tabel 4: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows [Rp miliar] 82 86 90

PV of Terminal Value [Rp miliar] 2.765 2.910 3.056

Non-Operating Assets [Rp miliar] 139 139 139

Debt [Rp miliar] (1.796) (1.796) (1.796)

Number of Share [jutaan saham] 780 780 780

Fair Value per Share [Rp] 1.525 1.718 1.910

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Lautan Luas, Tbk

Tabel 5: Perbandingan GCM

LTLS ETWA BUDI OKAS TPIA Avg.

P/EBITDA [x] 1,9 2,9 1,5 0,9 7,7 2,9

P/BV [x] 0,6 0,6 0,5 1,9 1,1 1,0

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 6: Ringkasan Penilaian dengan Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Nilai [Rp]

P/E 2,9 722 - 2.127

P/BV 1,0 - 2.176 2.067

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Fair Value

Nilai Wajar per Saham [Rp] DCF GCM Rata-rata

Batas atas 1.910 2.127 1.975

Batas bawah 1.525 2.067 1.690

Bobot 70% 30%

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Lautan Luas, Tbk

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasi

Rp miliar 2011 2012 2013 2014P 2015P Pendapatan 5.529 6.214 5.735 6.255 7.083 HPP (4.853) (5.394) (4.800) (5.211) (5.885) Laba kotor 676 820 935 1.043 1.198 Beban usaha (474) (551) (657) (595) (811) EBITDA 317 369 392 563 521

Laba sebelum pajak 120 142 174 332 254

Pajak (29) (33) (46) (83) (64)

Laba bersih 76 81 85 187 143

Sumber: PT Lautan Luas Tbk,Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 9: Laporan Posisi Keuangan Konsolidasi

Rp miliar 2011 2012 2013 2014P 2015P

Aset

Kas dan setara kas 102 118 148 111 115 Investasi jangka pendek 57 10 12 13 15 Piutang usaha 1.049 942 1.143 1.166 1.320 Piutang lain-lain 139 128 57 104 118

Persediaan 1.009 818 891 882 998

Aset lancar lainnya 139 88 148 226 256

Total aset lancar 2.494 2.104 2.400 2.502 2.823

Penyertaan saham 454 529 736 799 905 Aset tetap 813 1.072 1.107 1.320 1.559

Aset tidak berwujud 8 10 12 17 20

Aset tidak lancar lainnya 271 340 277 303 338

Total aset 4.040 4.055 4.532 4.941 5.644

Liabilitas dan ekuitas

Hutang jangka pendek 1.304 1.552 789 889 1.006 Hutang usaha 995 892 1.133 921 1.043 Kewajiban jangka

pendek lainnya 108 126 184 278 315

Total kewajiban

jangka pendek 2.408 2.571 2.106 2.088 2.363

Hutang jangka panjang 573 261 932 1.041 1.192 Kewajiban jangka

panjang lainnya 105 89 104 115 131

Total liabilitas 3.086 2.921 3.142 3.244 3.687

Total ekuitas 954 1.134 1.390 1.697 1.957

Sumber: PT Lautan Luas Tbk, Estimasi, PEFINDO Divisi Valuasi Saham & Indexing

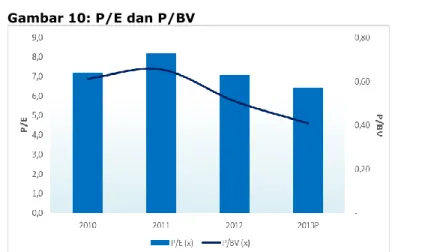

Gambar 10: P/E dan P/BV

Sumber: PT Lautan Luas Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 11: ROA, ROE dan Total Asset Turnover

Sumber: PT Lautan Luas Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rasio-rasio Utama

2011 2012 2013 2014P 2015P

Pertumbuhan [%]

Pendapatan 41,7 12,4 (7,7) 9,1 13,2

Laba sebelum pajak (17,5) 18,4 22,0 91,3 (23,5)

EBITDA (6,4) 16,3 6,3 43,5 (7,4)

Laba bersih (12,4) 6,9 4,9 118,7 (23,5)

Pertumbuhan [%]

Marjin laba kotor 12,2 13,2 16,3 16,7 16,9 Marjin laba sebelum

pajak 2,2 2,3 3,0 5,3 3,6

Marjin EBITDA 5,7 5,9 6,8 9,0 7,4

Marjin laba bersih 1,4 1,3 1,5 3,0 2,0

ROA 6,2 7,0 6,5 9,2 7,0 ROE 9,5 9,6 9,2 14,7 9,7 Likuiditas [x] Rasio lancar 1,0 0,8 1,1 1,2 1,2 Quick Ratio 0,6 0,5 0,7 0,8 0,8 Solvabilitas [x] Liabilities to equity 3,2 2,6 2,3 1,9 1,9 Liabilities to asset 0,8 0,7 0,7 0,7 0,7 Sumber: PT Lautan Luas Tbk,, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Lautan Luas, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini , Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu, Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini , Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan , Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu , Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal , Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi, Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundan g-undangan yang berlaku,

Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan,

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis , PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan,

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia , Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai, PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia,