1

ANALYSIS OF FACTORS AFFECTING ALIGNMENT INCOME

(INCOME SMOOTHING) PERIOD 2006-2009 (EMPIRICAL STUDY: THE

BANKING SECTOR REGISTERED AT BEI)

Melinda Oktaviani

Undergraduate Program, Economy Faculty, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: Income Smoothing, Company Size (Size), Return on Assets (ROA), Debt To Equity Ratio (DER), Net Profit Margin (NPM).

ABSTRACT

Practice Income Smoothing is an act that is most often performed by management to reduce fluctuations in earnings so as to achieve the desired targets by management. To identify firms that do not practice income smoothing and income smoothing practice using Eckel Index. Statistical analysis consisted of (1) univariate test, to determine the significance of the difference between the company and not leveler leveler, in this case using the Independent Samples T-test if normally distributed data and Mann-Whitney test if data were not normally distributed, (2) multivariate test, using binary logistic regression to determine the factors that affect simultaneously income smoothing and partial. This study aims to examine the factors that influence the practice of income smoothing that is simultaneously and partially Return On Assets (ROA), and Debt To Equity Ratio (DER). The sample consists of 15 banking sector companies listed in Indonesia Stock Exchange during the four years from 2006 to 2009.

2 ABSTRAK

Praktik Income Smoothing merupakan tindakan yang paling sering dilakukan oleh manajemen untuk mengurangi fluktuasi laba sehingga mencapai target yang diinginkan oleh manajemen. Untuk mengidentifikasi perusahaan yang melakukan praktik perataan laba dan tidak melakukan praktik perataan laba dengan menggunakan Indeks Eckel. Analisis statistik yang digunakan terdiri dari (1) pengujian univariate, untuk mengetahui signifikansi perbedaan antara perusahaan perata dan bukan perata, dalam hal ini menggunakan Independent Samples T-Test jika data terdistribusi normal dan Mann-Whitney Test jika data tidak terdistribusi normal, (2) Pengujian multivariate, dengan menggunakan binary logistic regression untuk mengetahui faktor-faktor yang berpengaruh terhadap perataan laba secara simultan dan parsial. Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi praktik perataan laba secara simultan dan parsial yaitu Return On Asset (ROA), dan Debt To Equity Ratio (DER). Sampel terdiri dari 15 perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia selama 4 tahun dari tahun 2006 – 2009.

Kata Kunci : Income Smoothing, Ukuran Perusahaan (Size), Return On Asset (ROA), Debt To

Equity Ratio (DER), Net Profit Margin (NPM).

PENDAHULUAN

Perataan laba (Income Smoothing) adalah cara yang digunakan oleh manajemen untuk mengurangi variabilitas jumlah laba yang dilaporkan agar sesuai dengan target yang diinginkan dengan cara memanipulasi laba baik secara artificial (melalui metode akuntansi), maupun secara

real (melalui transaksi) dalam Salno dan Baridwan (2000). Tindakan ini dapat memberi

pengaruh nilai yang positif pada nilai pasar saham perusahaan. Hal ini disebabkan dengan trend perataan laba akan menimbulkan penilaian berupa resiko yang rendah. Informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggungjawaban manajemen selain itu informasi laba juga membantu pemiliki perusahaan atau pihak lainnya dalam menaksir earnings power perusahaan dimasa yang akan datang (Nasir dan Herlina 2003). Menurut Hepworth yang dikutip dalam Zuhroh (1996) perataan laba dilakukan untuk (1) Mengurangi beban pajak, (2) Meningkatkan kepercayaan investor karena biasanya investor menganggap bahwa kestabilan kebijakan deviden dan (3) menjaga hubungan baik antara manajemen dan pekerja (lebih tepatnya untuk mengurangi gejolak) karena jika perusahaan melaporkan laba yang kenaikannya cukup tajam menyebabkan mereka juga akan menuntut kenaikan upah atau gaji.

Income Smoothing menjadi hal yang umum di banyak Negara termasuk Indonesia.namun,

prokontra melalui boleh tidaknya atau baik buruknya praktik perataan laba ini masih terjadi di kalangan para akademisi dan praktisi (Scott, 2000). Ada yang berpandangan bahwa income

3

smoothing bukanlah suatu masalah dalam pelaporan keuangan. Menurut Beidlmen (1973) dalam

Hapsari (2008) percaya bahwa manajemen meratakan penghasilan untuk menciptakan laba yang stabil dan mengurangi covariance dari market return.

Beberapa pendapat menyatakan tidak menyetujui praktik perataan laba.Munter (1999) dan Ketz (1999) dalam Indira Hapsari (2008) menyatakan bahwa manajemen laba merupakan tindakan yang harus dicegah, termasuk oleh SEC menurut Jin dan Machfoedz (1998), praktik perataan laba jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Sebagai akibatnya, investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba untuk mengevaluasi hasil dan resiko dari portofolio sehingga akan mengarah pada kemungkinan pengambilan keputusan yang keliru. McHugh (1992) menyatakan bahwa perataan laba merupakan manipulasi dari laporan keuangan. Berdasarkan beberapa pendapat diatas, dapat disimpulkan bahwa praktik perataan laba masih merupakan tindakan yang kontroversial karena dapat menyesatkan pemakai laporan keuangan sehingga perlu diwaspadai oleh investor dan pengguna laporan keuangan lainnya agar tidak mengambil keputusan yang keliru yang dapat merugikan kepentingan mereka. Pendapat yang tidak menyetujui adanya praktik manipulasi laba yang cenderung dibuat-buat sehingga menyebabkan bias pada laba yang dilaporkan. Namun bila praktik perataan laba ini dilakukan dalam batas wajar yang dibolehkan oleh SAK dan tidak menyesatkan pemakai laporan keuangan maka praktik ini masih bisa dimaklumi.

Adanya tindakan perataan laba yang dilakukan manajer mendorong penelitian-penelitian ini untuk mengevaluasi tindakan perataan laba. Akhir-akhir ini penelitian yang dilakukan tidak lagi hanya sekedar untuk mengetahui ada tidaknya tindakan perataan laba, namun lebih dikuatkan dengan faktor-faktor yang berpengaruh terhadap perataan laba seperti pada penelitian ini variable yang digunakan adalah return on asset, size, debt equity ratio dan net profit margin.

TINJAUAN PUSTAKA

Perataan Laba adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan kelihatan stabil dengan melakukan pengurangan dengan sengaja fluktuasi dari berbagai tingkatan laba (Belkauoi dan Riahi, 2007). Sedangkan menurut Gudono (2000) adalah suatu pemilihan metode akuntansi sedemikian rupa oleh manajemen dalam membuat laporan keuangan yang berjalan untuk mengelabuhi stakeholder mengenai kinerja ekonomis perusahaan. Menurut Sugiarto (2003) ada Beberapa faktor yang mendorong manajemen melakukan perataan laba adalah sebagai berikut :

4

Perusahaan yang melanggar perjanjian utang telah merekayasa labanya, satu periode sebelum perjanjian utang itu dibuat.

2. Kompensasi Bonus

Laporan keuangan mengundang manajemen untuk meratakan laba demi mendapatkan bonus yang tinggi (Harahap, 2005)

3. Faktor Politik

Naim dan Hartono (1996) meneliti perusahaan yang diduga melakukan monopoli dan menemukan bahwa manajer perusahaan melakukan perataan laba untuk menghindari UU

Anti-trust.

4. Pengurangan Pajak

Perusahaan melakukan perataan laba untuk mengurangi jumlah pajak yang harus dibayarkan kepada pemerintah (Arens, Elder, Beasley, 2005).

5. Perubahan CEO

Perekayasaan laba dilakukan dengan meningkatkan unexpected accrualspada periode satu tahun sebelum penggantian eksekutif tak rutin.

6. Penawaran Saham Perdana

Banyak perusahaan yang melakukan perataan laba demi mendapatkan dan mempertahankan investor (Jones, 2004).

Bartov (Parikeist, 2003) mengungkapkan alasan manajemen diuntungkan dengan adanya praktik perataan laba, yaitu :

1. Skema kompensasi manajemen dihubungkan dengan kinerja perusahaan yang disajikan dalam laba akuntansi yang dilaporkan, karena itu setiap fluktuasi dalam laba akan berpengaruh langsung terhadap kompensasinya.

2. Fluktuasi dalam kinerja manajemen dapat berakibat intervensi pemilik untuk mengganti manajemen dengan cara pengambilalihan atau pergantian manajemen secara langsung. Ancaman ini mendorong manajemen untuk membuat laporan kinerja yang sesuai dengan keinginan pemilik.

Menurut Sugiarto (2003) ada beberapa factor yang dilakukan dalam perataan laba yaitu 1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi. Pihak manajemen

dapat menentukan atau mengendalikan waktu transaksi melalui kebijakan manajemen sendiri (accruals) misalnya : pengeluaran biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang menggunakan kebijakan diskon dan kredit, sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan pada bulan terkahir tiap kuarter dan laba kelihatan stabil pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu. Manajer mempunyai wewenang untuk mengalokasikan pendapatan atau beban untuk periode tertentu. Misalnya: jika penjualan meningkat, maka manjemen dapat membebankan biaya riset dan pengembangan serta amortisasi Goodwill pada periode itu untuk menstabilkan laba.

5

3. Perataan melalui klasifikasi. Manajemen memiliki kewenangan untuk mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda. Misalnya : jika pendapatan non-operasi sulit untuk didefinisikan, maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan non-operasi.

Keleluasaan untuk memakai teknik-teknik akuntansi dalam mencatat terbukti telah disalahgunakan oleh manajemen untuk melakukan perataan laba. Bahkan disinyalir bahwa perataan laba banyak dilakukan dengan merubah kebijakan akuntansi.

Variabel bebas dalam penelitian ini adalah Size Perusahaan, Return On Asset, Debt To

Equity Ratio dan Net Profit Margin.variabel-variabel ini diukur dengan menggunakan skala

rasio.

1. Size Perusahaan

Size Perusahaan dapat diukur dengan beberapa cara, antara lain total aktiva, total

penjualan dan jumlah karyawan yang dipekerjakan oleh perusahan. Size perusahaan yang digunakan dalam penelitian ini adalah rata-rata total aktiva selama periode tahun pengamatan (nama peneliti, tahun, halaman).salah satu faktor yang dapat dikaitkan dengan praktik perataan laba adalah perusahan yang berukuran kecil lebih cenderung untuk melakukan perataan laba dibandingkan dengan perusahaan berukuran besar. Karena biasanya perusahaan besar akan lebih banyak mendapat perhatian dari investor dibandingkan dengan perusahaan besar ( Ferry dan Jones : 2001).

Size perusahaan yang diukur dengan berdasarkan total aktiva memiliki

batasan-batasan sebagai berikut (Yunus :1998):

Perusahaan dikategorikan besar jika memiliki total aktiva diatas 25 milyar

Perusahaan menengah memiliki total aktiva diantara 10 sampai 20 milyar.

Perusahaan kecil memiliki total kativa dibawah 10 milyar.

2. Net Profit Margin

Pada rasio ini laba yang digunakan dalam perhitungan adalah berasal dari laba bersih setelah pajak. Rasio ini sangat logis dalam praktik perataan laba karena berhubungan langsung dengan laba yang sesungguhnya terjadi.rasio ini diukur antara rasio laba setelah pajak dengan total penjualan. Penggunaan variable independen ini didukung oleh penelitian (Syahriana :2006).

Rumus :

Net Profit Margin = Laba Setelah Pajak

6 3. Profitabilitas Perusahaan

Rasio-rasio profitabilitas merupakan rasio-rasio yang menunjukan kinerja operasional perusahaan. Rasio profitabilitas yang digunakan dalam penelitian ini adalah

return on asset (ROA) yang membagi laba bersih setelah pajak terhadap total aktiva yang

digunakan rata-ratanya selama periode pengamatan (Brigham dan Houston :2001).

Rumus :

4. Debt Equity Ratio

Debt Equity Ratio adalah Debt Equity Ratio merupakan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya, yang ditunjukan oleh beberapa bagian modal sendiri yang digunakan untk membayar hutang (Miswanto dan Eko Widodo :1998). Oleh karena itu, semakin rendah Debt equity ratio akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Semakin besar proporsi utang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya.

Rumus :

METODE PENELITIAN

Objek dalam penelitian adalah seluruh perusahaan publik yang terdaftar di BEI pada sektor Perbankan periode tahun 2006 s.d 2009. Data yang digunakan berupa laporan keuangan tahun 2006 s.d 2009.Dalam pengambilan sample digunakan metode purposive random

sampling,dimana perusahaan yang dijadikan objek penelitian adalah perusahaan yang memenuhi

kriteria pemilihan sample.

Debt Equity Ratio = Total Utang Total Modal

ROA = Rata-rata laba bersih setelah pajak

7

Analisis yang digunakan dalam penelitian ini adalah analisis dengan 4 rasio yaitu size perusahaan, return on asset, debt equity ratio dan net profit margin sedangkan metode-metode yang digunakan adalah metode-metode analisis statistic, baik statistic deskriptif maupun statistic inferensial.satistik deskriptif (seperti mean dan deviasi standar) yang berguna untuk mengetahui karakteristik dari perusahaan yang dijadikan sample.metode statistic inferensial yaitu berupa Pengujian Univariate seperti binomial test, Mann-Whitney test, T-test, dan Pengujian Multivariate seperti regresi logistik (logistic regression).

PEMBAHASAN

Analisis Statistik DeskriptifUji statistik deskriptif dilakukan untuk mengidentifikasi variable-variabel yang akan diuji pada setiap hipotesis, bagaimana profil perusahaan dan distribusi variabel-variabel tersebut. Diharapkan hasil uji statistik secara umum dapat melegitimasi validitas dan reliabilitas variable yang digunakan dalam uji statistik setiap hipotesis penelitian. Hasil analisis statistic deskriptif dengan bantuan komputer program SPSS versi 17 disajikan pada tabel berikut:

Tabel 4.5

Statistik Deskriptif Perusahaan Sample

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Total Aktiva 60 26.757895 33.389756 29.94860058 1.729770562

Return On Asset 60 -.004486 .049637 .01790275 .011740539

Debt to Equity 60 3.743213 15.508411 9.02075310 2.886909714

Net Profit Margin 60 -.117253 .661049 .27683542 .150971697

Valid N (listwise) 60

Berdasarkan analisis statistik deskriptif, jumlah sampel yang digunakan dalam penelitian ini sebanyak 60 sampel. Rata-rata total aktiva sebesar 29.94860058 maka bisa disimpulkan bahwa sebagian besar total aktiva adalah 29.94860058 dengan penyimpangan diatas nilai tersebut ataupun dibawah nilai tersebut, memiliki standar deviasi sebesar 1.729770562 yang menjelaskan standar penyimpangan data variable total aktiva sebesar 1.729770562, nilai

8

minimum sebesar 26.757895, dan nilai maksimum sebesar 33.389756. Untuk variabel Return On

Asset rata-ratanya sebesar 0,01790275, memiliki standar deviasi sebesar 0,011740539, nilai

minimum sebesar -0,004486, dan nilai maksimum sebesar 0,049637. Untuk variabel Debt To

Equity rata-ratanya sebesar 9.02075310, memiliki standar deviasi sebesar 2.886909714, nilai

minimum sebesar 3.743213, dan nilai maksimum sebesar 15,508411. Untuk variabel Net Profit

Margin rata-ratanya sebesar 0.27683542, memiliki standar deviasi sebesar 0.150971697, nilai

minimum sebesar -0,117253, dan nilai maksimum sebesar 0.661049.

Analisis Pengujian Univariate

Analisis univariate yang digunakan untuk menguji signifikansi perbedaan rata-rata dari variabel besaran perusahaan (size), Return On Asset, Debt To Equity, dan Net Profit Margin diantara perusahaan yang melakukan perataan laba dan tidak melakukan perataan laba, dilakukan dengan uji beda (Independent Samples T-Test) bila asumsi normalitas terpenuhi atau teknik nonparametrik Mann-Whitney Test bila asumsi normalitas tidak terpenuhi. Oleh karena itu, terlebih dahulu akan dilakukan pengujian asumsi normalitas distribusi data untuk menentukan apakah data tersebut terdistribusi normal atau tidak.

Uji normalitas data dilakukan dengan menggunakan analisis statistik One Sample

Kolmogorov-Smirnov dengan ketentuan sebagai berikut:

Jika nilai ρ-value (Asymp. Sig) > 0,05 maka Ho diterima; data terdistribusi normal. Jika nilai ρ-value (Asymp. Sig) < 0,05 maka Ho ditolak; data tidak terdistribusi normal.

Hasil pengujian normalitas data masing-masing variabel dilakukan dengan menggunakan

SPSS Statistics 17.0 dan hasilnya sebagai berikut:

Tabel 4.6

Hasil Pengujian Normalitas Data

Variabel

ρ-value

Keterangan Distribusi

Besaran perusahaan (size) 0,290 ρ > 0,05 Normal

Return On Asset 0,438 ρ > 0,05 Normal

Debt To Equity 0,827 ρ > 0,05 Normal

Net Profit Margin 0,472 ρ > 0,05 Normal Sumber: Output SPSS 17.0 (data diolah)

9

Berdasarkan Tabel 4.6 diatas dapat dilihat bahwa untuk variabel besaran perusahaan (size), Return On Asset, Debt To Equity, dan Net Profit Margin berdistribusi secara normal Ini ditunjukkan oleh nilai probabilitas (ρ-value) atau Asymp. Sig (2-tailed) yang lebih besar dari 0,05. Dengan demikian maka pengujian univariate menggunakan analisis uji beda Independent

Samples T-Test.

Hasil pengujian univariate pada tingkat signifikansi 5% (0,05) dengan menggunakan

SPSS Statistics 17.0 , hasilnya disajikan pada Tabel 4.7 berikut ini.

Tabel 4.7

Hasil Pengujian Univariate

Variabel Uji ρ-value Keterangan Ho Besaran perusahaan (size) Independent T-Test 0,150 ρ > 0,05 Diterima Return On Asset (ROA)

Independent T-Test 0,034 ρ < 0,05 Ditolak

Debt Equity Ratio (DER)

Independent T-Test 0,005 ρ < 0,05 Ditolak

Net Profit Margin (NPM)

Independent T-Test 0,573 ρ > 0,05 Diterima

Sumber: Output SPSS 17.0 (data diolah)

Berdasarkan Tabel 4.7 diatas dapat dilihat bahwa untuk variabel besaran perusahaan (size) dan net profit margin memiliki nilai probabilitas (ρ-value) atau Asymp. Sig (2-tailed) yang lebih besar dari 0,05. Penerimaan Ho berarti tidak terdapat perbedaan yang signifikan terhadap rata-rata besaran perusahaan (size) dan Net Profit Margin diantara perusahaan perata dan bukan perata laba.sedangkan untuk variable Return On Asset dan Debt To Equity memiliki nilai probabilitas (ρ-value) atau Asymp. Sig (2-tailed) yang kurang dari 0,05. Penolakan Ho berarti

10

terdapat perbedaan yang signifikan terhadap Return on asset dan debt to equity diantara perusahaan perata dan bukan perata laba.

Untuk menguji lebih lanjut apakah variabel-variabel tersebut berpengaruh terhadap praktik perataan laba pada sektor perbankan maka akan dilakukan pengujian multivariate.

Analisis Pengujian Multivariate

Analisis multivariate digunakan untuk menguji signifikansi pengaruh variabel besaran perusahaan (size), Net Profit Margin, Operating Profit Margin, Return On Asset, dan Financial

Leverage secara serentak (simultan) maupun secara individual (parsial) terhadap praktik perataan

laba. Analisis multivariate dilakukan dengan teknik analisis regresi logistik (binary logistic

regression) dengan bantuan komputer program SPSS Statistics 17.0. Dalam penelitian ini

dilakukan dua jenis teknik analisis yaitu analisis multivariate secara serentak (simultan) dan analisis multivariate secara terpisah (backward stepwise).

Pengujian multivariate dilakukan secara serentak untuk keempat variabel independen dengan menggunakan binary logistic regression. Hasil pengujian atas kelayakan model regresi (goodness of fit test) yang diukur dengan nilai Chi-Square pada uji Hosmer and Lemeshow Test, menunjukkan nilai signifikansi sebesar 0,893 (diatas 0,05), berarti model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Tabel 4.8

Sumber: Output SPSS 17.0 (data diolah)

Analisis Multivariate Secara Serentak

Analisis multivariate secara serentak berarti bahwa keempat variabel besaran perusahaan (size), Return On Asset, Debt Equity Ratio dan Net Profit Margin secara serentak (simultan) dimasukkan ke dalam model regresi logistik dan dilakukan estimasi. Hasil pengujian

multivariate secara serentak disajikan pada Tabel 4.9 berikut ini:

Tabel 4.9

Hosmer and Lemeshow Test

Step Chi-square df Sig.

11

Hasil Pengujian Multivariate Secara Serentak

Variabel ρ-value Keterangan Ho

Besaran perusahaan (size) 0,029 Ρ < 0,05 Ditolak Return On Asset (ROA) 0,096 ρ > 0,05 Diterima Net Profit Margin (NPM) 0,024 ρ < 0,05 Ditolak Debt To Equity (DER) 0,402 ρ > 0,05 Diterima

Sumber: Output SPSS 17.0 (data diolah)

Hasil pengujian multivariate secara serentak pada Tabel 4.9 dapat dilihat bahwa untuk variabel Return On Asset dan Debt To Equity memiliki probabilitas (ρ-value) kurang dari 0,05, sehingga Ho ditolak dan sebaliknya Ha diterima yang berarti kedua variabel tersebut berpengaruh secara signifikan terhadap praktik perataan laba. Hanya variabel Size dan Net Profit

Margin yang memiliki nilai probabilitas (ρ-value) lebih besar dari 0,05 sehingga variabel

tersebut tidak berpengaruh secara signifikan terhadap praktik perataan laba.

Pada Tabel 4.10 berikut ini akan disajikan hasil perhitungan analisis multivariate secara serentak pada kelima variabel independen.

Tabel 4.10

Hasil Perhitungan Analisis Multivariate

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a SIZE .223 .236 .889 1 .346 1.250

ROA -116.455 41.637 7.823 1 .005 .000

DER -.496 .150 10.945 1 .001 .609

NPM .056 2.518 .000 1 .982 1.058

Constant .087 6.216 .000 1 .989 1.091

a. Variable(s) entered on step 1: SIZE, ROA, DER, NPM. Sumber: Output SPSS 17.0 (data diolah)

Berdasarkan analisis multivariate, dibentuk persamaan regresi dan didapatkan persamaan regresi sebagai berikut:

12

Status = 0,087 + 0,223 (Size) - 116,455 (ROA) – 0,496 (DER) + 0,056 (NPM)

Dengan koefisien variabel (B) Size = 0,223 dan NPM = 0,056, maka total aktiva dan net

profit margin untuk mengukur besaran perusahaan (size) dan net profit margin memiliki

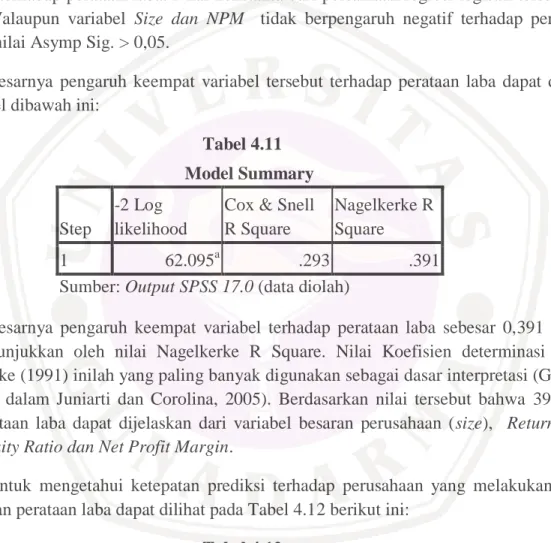

pengaruh terhadap perataan laba. Variabel return on asset dan debt equity ratio memiliki koefisien masing-masing -116,455 dan -0,496. maka variabel tersebut memiliki pengaruh negative terhadap perataan laba. Nilai konstanta dari persamaan regresi logistik tersebut sebesar 0,897. Walaupun variabel Size dan NPM tidak berpengaruh negatif terhadap perataan laba, dengan nilai Asymp Sig. > 0,05.

Besarnya pengaruh keempat variabel tersebut terhadap perataan laba dapat ditunjukkan pada tabel dibawah ini:

Tabel 4.11 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 62.095a .293 .391

Sumber: Output SPSS 17.0 (data diolah)

Besarnya pengaruh keempat variabel terhadap perataan laba sebesar 0,391 atau 39,1% yang ditunjukkan oleh nilai Nagelkerke R Square. Nilai Koefisien determinasi (R2) milik Nagelkerke (1991) inilah yang paling banyak digunakan sebagai dasar interpretasi (Gracenawati, 2004: 33 dalam Juniarti dan Corolina, 2005). Berdasarkan nilai tersebut bahwa 39,1% variasi dari perataan laba dapat dijelaskan dari variabel besaran perusahaan (size), Return On Asset,

Debt Equity Ratio dan Net Profit Margin.

Untuk mengetahui ketepatan prediksi terhadap perusahaan yang melakukan atau tidak melakukan perataan laba dapat dilihat pada Tabel 4.12 berikut ini:

Tabel 4.12 Classification Tablea

Observed

Predicted

Perata dan Bukan

Perata Percentage

Correct Bukan Perata Perata

13

Step 1 Perata dan Bukan Perata Bukan Perata 22 6 78.6 Perata 7 25 78.1 Overall Percentage 78.3

Pada kolom terdapat dua nilai prediksi dari variabel dependen dalam hal ini perata (0) dan bukan perata (1), sedangkan pada baris menunjukkan nilai observasi yang sesungguhnya dari variabel dependen perata (0) dan bukan perata (1). Hasil tabel diatas menunjukkan bahwa pada kolom, prediksi perusahaan yang melakukan perataan laba sebanyak 25 perusahaan dari observasi sebanyak 32 perusahaan atau memiliki ketepatan sebesar 78.1%. Sedangkan perusahaan yang tidak melakukan perataan laba diprediksikan sebanyak 22 perusahaan dari observasi sebanyak 28 perusahaan atau memiliki ketepatan prediksi hanya sebesar 78,6%. Dengan demikian hasil ketepatan prediksi secara keseluruhan adalah sebesar 78,3%.

Selanjutnya, untuk lebih meyakinkan hasil pengujian multivariate secara serentak, dilakukan pengujian multivariate secara terpisah (backward stepwise).

Analisis Multivariate Secara Terpisah

Analisis multivariate secara terpisah (backward stepwise) berarti bahwa pengaruh keempat variabel besaran perusahaan (size), Return On Asset, Debt Equity Ratio dan Net Profit Margin diestimasi secara bertahap (stepwise), dimulai dengan memasukkan keempat variabel tersebut kedalam model pada pengujian secara serentak, kemudian bergerak mundur (backward), mengeluarkan satu variabel yang memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 pada tahap pertama. Proses ini terus berlanjut ke tahap berikutnya dan berakhir dimana tidak ada lagi variabel yang dikeluarkan dari model karena nilai ρ-value lebih kecil dari 0,05. Dengan demikian pada tahap terakhir, model hanya menyisakan variabel yang memiliki nilai probabilitas yang lebih kecil dari 0,05. Jadi hanya variabel yang mempunyai pengaruh signifikan terhadap praktik perataan laba.

Hasil pengujian multivariate secara serentak pada Tabel 4.8 terlihat bahwa variabel Net

Profit Margin memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 dan karenanya

dikeluarkan dari model.

Selanjutnya pada pengujian secara terpisah tahap pertama, analisis dilakukan terhadap ketiga variabel besaran perusahaan (size), Return On Asset, dan Debt Equity Ratio. Hasil analisis disajikan pada Tabel 4.13 berikut ini:

Tabel 4.13

14

Variabel ρ-value Keterangan Ho

Size 0,336 ρ > 0,05 Diterima

ROA 0,004 ρ < 0,05 Ditolak

DER 0,001 ρ < 0,05 Ditolak

Sumber: Output SPSS 17.0 (data diolah)

Hasil pengujian multivariate secara terpisah tahap pertama pada tabel 4.12 dapat dilihat bahwa variabel return on asset dan debt equity ratio berpengaruh terhadap perataan laba. Hal ini dapat dilihat dari nilai probabilitas (p-value) untuk kedua variabel tersebut berada dibawah 0,05, yang berarti Ho ditolak dan Ha diterima. Hanya variable Size yang memiliki nilai probabilitas

(p-value) diatas 0,05, yang berarti Ho diterima dan Ha ditolak. Hal ini berarti Size tidak

berpengaruh terhadap perataan laba pada pengujian multivariate tahap I. Variabel Net Profit

Margin memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 dan karenanya dikeluarkan

dari model.

Tabel 4.14

Hasil Pengujian Multivariate secara terpisah tahap 2

Variabel ρ-value Keterangan Ho

ROA 0,003 ρ < 0,05 Ditolak

DER 0,001 ρ < 0,05 Ditolak

Hasil pengujian multivariate secara terpisah tahap kedua pada tabel 4.14 dapat dilihat bahwa variabel ROA dan DER berpengaruh terhadap perataan laba. Hasil pengujian multivariate secara serentak dan terpisah membuktikan bahwa variabel ROA dan DER berpengaruh secara signifikan terhadap perataan laba.

Namun, variabel ROA lebih berpengaruh secara signifikan dibandingkan dengan variabel

DER karena variabel ROA memiliki nilai korelasi negative lebih besar sedangkan variabel DER

memiliki nilai korelasi negatif Lebih kecil Nilai koefisien korelasi DER sebesar -0,448. Kuadrat dari koefisien ini diperoleh sebesar (-0,448)2 = 0,2007, jadi sekitar 20,07% perubahan praktik perataan laba dapat dijelaskan oleh variabel DER.

Rangkuman Hasil Penelitian

Berdasarkan hasil penelitian terhadap keempat variable diperoleh rangkuman hasil penelitian sebagai berikut :

15

Berdasarkan hasil pengujian univariate bahwa variabel besaran perusahaan (size) yang diukur dengan total aktiva memiliki tingkat signifikansi sebesar 0,150. Hal ini menunjukkan bahwa nilai probabilitas diatas 0,05 sehingga hipotesis null (Ho) diterima. Berarti tidak terdapat perbedaan yang signifikan terhadap rata-rata total aktiva diantara perusahaan perata dan bukan perata laba.

Berdasarkan pengujian multivariate bahwa variabel besaran perusahaan (size) memiliki tingkat signifikansi sebesar 0,346 pada pengujian multivariate secara serentak, tingkat signifikansi sebesar 0,336 pada pengujian multivariate secara terpisah tahap I. Pengujian

multivariate secara serentak maupun terpisah menunjukkan tingkat signifikansi lebih dari

0,05. Hal ini menunjukkan bahwa variabel besaran perusahaan (size) tidak berpengaruh secara signifikan terhadap praktik perataan laba pada tingkat signifikansi 5%.

2. Pengujian univariate dan multivariate terhadap Return On Asset (ROA)

Berdasarkan hasil pengujian univariate bahwa variabel Return On Asset (ROA) memiliki tingkat signifikansi sebesar 0,034. Hal ini menunjukkan bahwa nilai probabilitas kurang dari 0,05 sehingga hipotesis null (Ho) ditolak. Berarti terdapat perbedaan yang signifikan terhadap rata-rata Return On Asset diantara perusahaan perata dan bukan perata laba.

Berdasarkan hasil pengujian multivariate bahwa variabel Return On Asset (ROA) memiliki tingkat signifikansi sebesar 0,005 pada pengujian multivariate secara serentak, tingkat signifikansi sebesar 0,004 pada pengujian multivariate secara terpisah tahap I, tingkat signifikansi 0,003 pada pengujian multivariate secara terpisah tahap II. Pengujian

multivariate secara serentak maupun terpisah menunjukkan tingkat signifikansi lebih kecil

dari 0,05. Hal ini menunjukkan bahwa variabel Return On Asset (ROA) berpengaruh secara signifikan terhadap praktik perataan laba pada tingkat signifikansi 5%.

3. Pengujian univariate dan multivariate terhadap Debt Equity Ratio (DER)

Berdasarkan hasil pengujian univariate bahwa variabel Debt Equity Ratio (DER) memiliki tingkat signifikansi sebesar 0,005. Hal ini menunjukkan bahwa nilai probabilitas dibawah 0,05 sehingga hipotesis null (Ho) ditolak. Berarti terdapat perbedaan yang signifikan terhadap rata-rata Debt Equity Ratio diantara perusahaan perata dan bukan perata laba. Berdasarkan hasil pengujian multivariate bahwa variabel Debt Equity Ratio (DER) memiliki tingkat signifikansi sebesar 0,001. Pengujian multivariate secara terpisah tahap 1&2 sebesar 0.,001 menunjukkan tingkat signifikansi lebih kecil dari 0,05. Hal ini menunjukkan bahwa variabel Debt Equity Ratio (DER) berpengaruh secara signifikan terhadap praktik perataan laba pada tingkat signifikansi 5%.

16

4. Pengujian univariate dan multivariate terhadap Net Profit Margin (NPM)

Berdasarkan hasil pengujian univariate bahwa variable Net Profit Margin (NPM) memiliki tingkat signifikansi sebesar 0,573. Hal ini menunjukkan bahwa nilai probabilitas diatas 0,05 sehingga hipotesis null (Ho) diterima. Berarti tidak terdapat perbedaan yang signifikan terhadap rata-rata Net Profit Margin diantara perusahaan perata dan bukan perata laba.

Berdasarkan pengujian multivariate bahwa variabel Net Profit Margin (NPM) memiliki tingkat signifikansi sebesar 0,982 pada pengujian multivariate secara serentak dan pada multivariate secara terpisah dikeluarkan dari model karena memilki nilai diatas 0,05. Pengujian multivariate secara serentak maupun terpisah menunjukkan tingkat signifikansi lebih dari 0,05. Hal ini menunjukkan bahwa variabel Net Profit Margin (NPM) tidak berpengaruh secara signifikan terhadap praktik perataan laba pada tingkat signifikansi 5%.

KESIMPULAN

1. Besaran Perusahaan ( Size ) / Total AktivaTidak berpengaruhnya besaran perusahaan (size) terhadap perataan laba diduga karena besaran perusahaan selalu identik dengan padat karya karena perusahaan besar yang memiliki total aktiva besar belum tentu memiliki laba yang besar pula, perusahaan kecil pun dapat memiliki laba yang besar yang dihasilkan berdasarkan kegiatan operasinya dengan memanfaatkan padat karya.

2.Return on Asset

Berpengaruhnya ROA diduga karena variable ROA menggunakan rasio sebelum pajak dibagi dengan total aktiva. Laba sebelum pajak merupakan laba yang belum dibagi beban laian-lain dan pajak sehingga biasanya pada laba sebelum pajak ini mudah untuk dilakukan perataan laba dan cenderung kurang terlalu ketat pengawasannya.

3. Debt On Equity

Berpengaruhnya DER diduga karena kewajiban atau hutang dijadikan sumber satu-satunya yang dapat dimanfaatkan dalam melakukan kegiatan perusahaan ketika perusahaan sedang mengalami kesulitan .kreditur dapat meminjamkan modal untuk perusahaan sehingga perusahaan tersebut dapat melakukan kegiatan operasinya kembali untuk menghasilkan keuntungan bagi perusahaan.

17

Net Profit Margin diduga tidak berpengaruh terhadap perataan laba diduga karena

semakin kecil NPM maka semakin menurun kemampuan perusahaan dalam mengahsilkan laba dan berdasarkan data yang diuji walaupun perusahaan mengalami peningkatan total aktiva tiap tahunnya tetap saja perusahaan mengalami rugi sehingga dalam penelitian ini NPM tidak berpengaruh terhadap perataan laba.

SARAN

Berdasarkan simpulan yang telah dikemukakan, maka saran dari Penulis adalah untuk penelitian berikutnya dalam melakukan penelitian perataan laba memasukkan perusahaan dari sektor lain ( manufaktur, transportasi, perdagangan, dan sebagainya) agar hasil penelitian nantinya mampu menggambarkan secara menyeluruh keadaan perusahaan

go public di Indonesia. Perlu juga dilakukan pengujian terhadap faktor-faktor pendorong

perataan laba selain besaran perusahaan (size) atau total aktiva, return on asset, debt on