1 BAB 1 PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan teknologi semakin meningkat dimana kebutuhan masyarakat semakin besar untuk dipenuhi. Kompor merupakan salah satu kebutuhan masyarakat dalam kehidupan sehari-hari. Penggunaan kompor minyak tanah yang dahulu lebih dikenal oleh masyarakat Indonesia kini sudah berkembang pada kompor gas. Menurut survei yang telah dilakukan beberapa ahli bahwa kompor gas lebih memiliki banyak kelebihan dibandingkan dengan kompor minyak tanah. Sehingga hal tersebut dapat meningkatkan peluang bagi perusahaan yang memproduksi tabung gasdiIndonesia bahkan diseluruh dunia. Sesuai dengan objek penelitian ini yang merupakan perusahaan yang memproduksi tabung baja LPG 3Kg. Elpiji (LPG) merupakan sumber energi yang dapat dikatakan penting dalam kehidupan masyarakat dan juga telah digunakan secara luas di seluruh Indonesia karena nilai panas (kalor) yang tinggi, bersih tidak meninggalkan bekas, praktis, kontrol panas yang mudah dan stabil, dan tidak meninggalkan bau pada makanan. Pada umumnya, elpiji digunakan sebagai bahan bakar untuk memasak mulai dari konsumen rumah tangga, kalangan komersial seperti hotel dan restoran, hingga untuk konsumen kalangan industri yang antara lain digunakan sebagai bahan bakar dan sumber energi untuk industri keramik, gelas, bahan bakar forklift, dan lain sebagainya. Dalam pasar global, produksi tabung gas elpiji semakin diperhitungkan, dilihat dari kebutuhan penggunanya di Indonesia, khususnya pengguna kompor gas. Produksi kemasan tabung 3 Kg dilakukan untuk mempermudah pengguna dalam melakukan pembelian isi ulang di muka, hal ini dikarenakan uang atau biaya yang dibelanjakan tidak sebesar jika menggunakan kemasan tabun gas elpiji yang lebih besar.

Melihat beberapa hal tersebut, tabung gas elpiji diperkirakanakan selalu dibutuhkan dalam kehidupan sehari-hari. Perusahaan yang memproduksi tabung gas elpiji memiliki peluang yang cukup besar dalam hal ini. Namun tingkat produksi dapat naik dan turun bergantung pada tingkat kualitas yang diberikan oleh perusahaan dalam memenuhi permintaan pelanggan. Semakin besar kepuasan yang diperoleh, semakin besar kepercayaan konsumen terhadap perusahaan produksi. Di

Indonesia terdapat standar nasional untuk produksi tabung gas elpiji, maka dari itu hasil produksi yang dilakukan harus memenuhi standar yang ditetapkan.

Untuk memenuhi kualitas produksi yang baik, perusahaan harus menghindari faktor yang mengakibatkan timbulnya hasil produk yang cacat atau rusak pada permintaan konsumen yang diinginkan. Produksi yang tidak sesuai akan mengurangi kepuasan konsumen terhadap kinerja perusahaan dan mengurangi rasa kepercayaan yang telah diberikan konsumen. Menurut pakar pemasaran Kolter dan Keller (2009:14), menandaskan bahwa kepuasan adalah perasaan senang atau kecewa seseorang timbul karena membandingkan kinerja yang dipresepsikan produk (atau hasil) terhadap ekspektasi mereka. Pengertian lain mengenai kepuasan konsumen dikemukakan oleh Engel, et al yang menyatakan bahwa kepuasan konsumen merupakan evaluasi purna beli dimana alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan konsumen, sedangkan ketidakpuaan timbul apabila hasil (outcome) tidak memenuhi harapan.

Konsumen tidak akan merasa puas dengan produk yang kurang berkualitas, maka penting bagi setiap perusahaan dalam memperhatikan kualitas setiap produk yang berkualitas. Hal tersebut juga dapat meningkatkan masa depan bisnis yang dapat berkelanjutan dalam kompetisi yang semakin ketat dengan perusahaan lain.

Tabel 1.1 Faktor Pelanggan

a. Kepuasan pelanggan Pengembangan produk dapat dilihat dari keluhan pelanggan, penelitian pelanggan terhadap produk.

c. Pemasaran dan penjualan Tren kinerja penjualan produk, aktivitas pelatihan kinerja penjualan sesuai dengan strategi perusahaan dan riset pasar.

d. Ketepatan pengiriman Kinerja ketepatan waktu pengiriman, waktu mulai pemesanan sampai pengiriman kepada pelanggan.

e. Kualitas Keluhan pelanggan, biaya jaminan, kecepatan dan keefektifan pelanggan

Seperti yang kita ketahui, persaingan tidak hanya dilihat dari harga yang murah, tetapi dari kualitas yang baik dan sesuai dengan harapan konsumen. Hal tersebut dapat diukur dengan adanya pengendalian seberapa besar biaya kualitas yang dikorbankan perusahaan untuk mencapai kualitas yang terbaik, Karena biaya kualitas yang terdiri dari biaya penecegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal dapat bermanfaat untuk perusahaan dalam mengendalikan kualitas produk yang baik. Prawirosentono (2007:25) mengemukakan, biaya kualitas produk atau biaya kualitas adalah kegiatan mengidentifikasi semua biaya yang timbul berkaitan dengan upaya mengubah produk berkualitas buruk (bad quality product) menjadi produk berkualitas baik. Maka dari itu, berdasarkan latar belakang penelitian ini, biaya kualitas sangat penting diperhatikan dalam mempertimbangkan kualitas produk perusahaan.

Dari penelitian di atas maka dilakukannya penelitian yang berjudul “ANALISIS PENERAPAN BIAYA KUALITAS UNTUK MEMINIMALKAN PRODUK RUSAK TABUNG BAJA LPG (STUDI KASUS PADA PT EBT PERIODE PRODUKSI TAHUN 2007-2015) ”.

1.2 Identifikasi Masalah

Melihat latar belakang penelitian yang telah diuraikan, biaya kualitas (cost of quality) sangat berperan penting terhadap peningkatan kualitas produk perusahaan. Maka identifikasi masalah dalam penelitian ini adalah :

1. Berapa besar biaya kualitas yang dikeluarkan PT EBT untuk memproduksi tabung baja selama tahun produksi tahun 2007-2015?

2. Apa saja yang menjadi komponen dalam biaya kualitas yang diterapkan oleh PT EBT ?

3. Berapa tingkat produk rusak yang terjadi selama tahun 2007-2015?

4. Bagaimana kondisi produk rusak yang terjadi selama produksi tahun 2007-2015?

5. Bagaimana cara perusahaan dalam meminimalkan produk yang rusak selama periode produksi?

1.3 Ruang Lingkup Penelitian

Penelitian ini menganalisis ada atau tidaknya laporan biaya mutu yang dibuat perusahaan dalam mempertimbangkan kualitas produk. Penelitian ini menganalisis

apakah biaya mutu yang dikorbankan telah memberikan peningkatan terhadap kualitas produk. Kualitas produk dalam penelitian ini dikaitkan dengan adanya produk yang rusak, produk yang tidak dapat diperbaikin ulang secara ekonomis dalam periode produksi 2007-2015. Penelitian hanya membahas biaya kualitas yang diterapkan perusahaan dan data produk rusak yang terjadi selama masa periode tahun 2007-2015. Selanjutnya penelitian ini tidak membahas faktor lain yang tidak berhubungan dengan biaya mutu dalam hal meningkatkan kualitas produksi.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan penelitian

Dari identifikasi masalah dan ruang lingkup penelitian yang telah dipaparkan di atas, maka tujuan dari penelitian ini antara lain:

1. Untuk melihat seberapa besar biaya kualitas yang telah dikeluarkan perusahaan, serta memberikan suatu pertimbangan bagi perusahaan dalam mempertahankan kualitas produk yang di hasilkan melalui biaya kualitas yang dikeluarkan.

2. Menggolongkan biaya kualitas yang tersebar pada biaya produksi perusahaan. Untuk memberi gambaran kepada perusahaan berapa besar biaya kualitas yang telah dikeluarkan.

3. Untuk memberikan informasi mengenai produk rusak pada periode produksi 2007-2015 dengan menghubungkan besarnya biaya kualitas dengan tingkat produk rusak.

4. Untuk memberikan masukan kepada perusahaan dalam meminimalkan produk rusak yang terjadi selama periode produksi.

5. Untuk memberikan gambaran kepada perusahaan dalam meminimalkan produk yang rusak dan memberikan informasi biaya kualitas yang berhubungan dengan produk yang rusak.

1.4.2 Manfaat Penelitian

Adapun manfaat penelitian, yaitu:

1. Bagi penulis sendiri, penelitian ini sangat bermanfaat untuk menambah wawasan ilmu pengetahuan dan pemahaman mengenai kegunaan biaya kualitas yang sangat berperan penting terhadap

perkembangan perusahaan yang bergerak dibidang industri, penelitian ini secara khusus diperuntukan untuk memenuhi salah satusyarat kelulusan sarjana Fakultas Ekonomi Universitas Bina Nusantara. 2. Bagi perusahaan yang menjadi objek penelitian ini, diharapkan dapat

memberikan manfaat dalam memberikan informasi yang berguna sebagai bahan masukan dan pengembangan dalam referensi yang telah dibuat sebelumnya, serta memberikan bahan informasi bagi perusahaan-perusahaan lain yang bergerak dibidang industri dalam hal perhitungan biaya kualitas untuk meningkatkan kualitas produk. 3. Bagi pihak lain yang membaca laporan penelitian ini, sebagai bahan

masukan yang bermanfaat dalam memunculkan ide dan konsep yang baru dalam penelitian selanjutnya yang berkaitan dengan topik yang berkaitan dengan penelitian ini.

1.5 Tinjauan Pustaka

Untuk mempermudah penelitian ini, penulis membutuhkan beberapa penelitian sebelumnya yaitu sebagai berikut :

Tabel 1.2 Penelitian Terdahulu

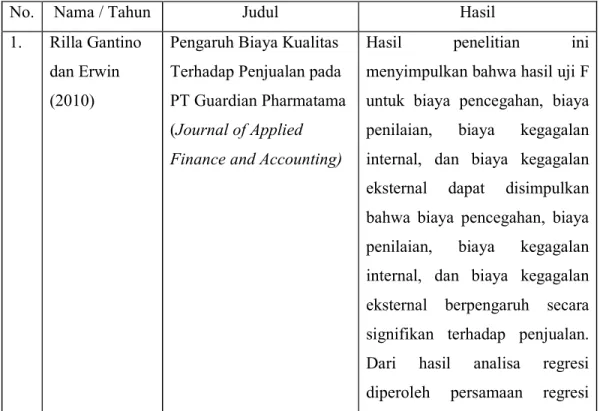

No. Nama / Tahun Judul Hasil

1. Rilla Gantino dan Erwin (2010)

Pengaruh Biaya Kualitas Terhadap Penjualan pada PT Guardian Pharmatama (Journal of Applied Finance and Accounting)

Hasil penelitian ini menyimpulkan bahwa hasil uji F untuk biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal dapat disimpulkan bahwa biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal berpengaruh secara signifikan terhadap penjualan. Dari hasil analisa regresi diperoleh persamaan regresi

linear berganda, Y = -240710057,3 + 496,753 X1 + 411,237 X2 + 38,384 X3 + 21,283 X4, persamaan regresi yang telah dihasilkan melalui analisis tersebut menunjukkan bahwa pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal terhadap penjualan adalah positif yang berarti kenaikan biaya kualitas akan mengakibatkan kenaikan pula terhadap penjualan.

Hasil uji koefisien determinasi (Kd) menunjukkan biaya kualitas memiliki kontribusi terhadap penjualan sebesar 95% sedangkan sisanya sebesar 5% dipengaruhi oleh faktor-faktor lain selain biaya kualitas

2. Oyadonghan Kereotu James and Ramond Luke

The Effect Of Quality Cost Management on firm Profitability

(British Journal of Marketing Studies)

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana biaya kualitas dapat dikelola dan bagaimana manajemen mereka mempengaruhi profitabilitas perusahaan. Desain survey penelitian ini bertujuan untuk mengumpulkan data dari industri perhotelan di Negara Bagian Bayelsa.

Analisis korelasi digunakan untuk menganalisis data dan dari hasil yang diperoleh dapat disimpulkan bahwa

ada hubungan yang signifikan antara manajemen biaya kualitas dan profitabilitasperusahaan. Sistem manajemen biaya kualitas yang efektif diletakkan di tempat oleh perusahaan untuk meningkatkan profitabilitas dan bahwa perusahaan harus menyalurkan lebih banyak upaya terhadap kegiatan pencegahan dan penilaian yang akan mengurangi sejauh mana mereka mengeluarkan biaya kegagalan internal dan eksternal dan menyebabkan peningkatan profitabilitas.

3. Kiki Adelina Wahyuningtias (2013)

Pengaruh biaya kualitas terhadap produk rusak pada CV.Ake Abadi (Jurnal Emba)

Hasil penelitian menunjukan faktor penyebab produk rusak yang disebabkan hama dan kesalahan karyawan dalam pengangkutan barang dari pabrik ke gudang sampai ke konsumen dan biaya kualitas tidak berpengaruh terhadap produk rusak, hal ini dapat dilihat dari hasil uji t variable biaya produksi yang signifikan. Dalam penelitian ini, biaya

kualitas tidak berpengaruh secara signifikan terhadap produk rusak. Sesuai dengan analisis yang telah dilakukan menggunakan pengujian variabel biaya kualitas, produk rusak tidak berpengaruh secara simultan terhadap produk rusak. 4. Megawati

Anwar (2014)

Analisis Pengaruh biaya kualitas terhadap profitabilitas pada PT Semen Tonasa

Penelitian menggunakan metode kuantitatif memunculkan istilah biaya kualitas. Biaya kualitas pada objek penelitian ternyata mempunyai pengaruh yang cukup besar terhadap profitasbilitas. Nilai Return On Investment (ROI) sebagai tolok ukur profitabilitas, dan hasil penelitian membuktikan bahwa nilai ROI dipengaruhi oleh laba bersih perusahaan yang dibandingkan dengan total yang dikeluarkan untuk menghasilkan produk yang berkualitas, dan kontribusi biaya kualitas sangat mempengaruhi peningkatan profitabilitas objek penelitian.

5. Rakhmawati (2012)

Analisis Penerapan Biaya Mutu terhadap

peningkatan Kualitas Produk pada PT Giwang Citra Laut Di Makassar

Hasil analisis regresi antara biaya mutu dengan tingkat kerusakan produksi rumput laut, yang menunjukkan bahwa biaya kualitas (biaya pencegahan, biaya penilaian, biaya kegagalan

internal dan biaya kegagalan eksternal berpengaruh

secara signifikan, sebab nilai p value (signifikansi nilai F) dari keempat biaya mutu di bawah dari 0,05. Pengendalian biaya mutu yang dilakukan oleh perusahaan, menunjukkan bahwa perkembangan biaya mutu dari taun ke tahun mengalami peningkatan yakni dari tahun 2001 - tahun 2010. Dengan adanya peningkatan biaya kualitas mengakibatkan tingkat kerusakan produksi rumput laut dapat menurun khususnya biaya pencegahan dan biaya penilaian.

6. Mathius, Fentri, Verani (2010)

Pengaruh Biaya Kualitas terhadap tingkat

profitabilitas perusahaan (Studi kasus pada Majesty Hotel and Apartment, Bandung)

(Jurnal Ilmiah Akuntansi)

Metode penelitian yang digunakan adalah metode deskriptif yang dilakukan dengan cara mengumpulkan, menyajikan, dan menganalisis data berdasarkan fakta. Data yang diperoleh dari kuesioner dengan menggunakan 30 responden dari masing-masing departemen dan menggunakan analisis regresi berganda. Kesimpulan yang diperoleh dari penelitian ini adalah biaya kualitas pada objek penelitian

berpengaruhsignifikan dan sudah memadai.

7. Rudy Usman (2011)

Pengaruh Biaya Kualitas terhadap Kinerja

Balanced Scorecard Perusahaan Manufaktur Bersakala Besar (Jurnal Ekonomi Bisnis)

Hasil penelitian ini menunjukkan bahwa biaya aktivitas kualitas kegagalan eksternal berpengaruh signifikan terhadap kinerja perusahaan manufaktur di kota Palu. Hal ini karena rata-rata perusahaan menganggap aktivitas pencegahan lebih baik dilakukan dari pada melakukan aktivitas kegagalan baik kegagalan internal maupun eksternal. Kesimpulan dari penelitian ini bahwa biaya pencegahan dan penilaian lebih utama disbanding dengan biaya kegagalan, karena dengan adanya pencegahan dan penilaian yang baik, dapat mempengaruhi tingkat kegagalan suatu produk, serta mempengaruhi berapa besar biaya kegagalan.

8. Arie Ervansyah (2013)

Analysis of the effect of quality cost for the roduct damaged at PT Nusa Toyotetsu Corporation (Management analysis journal)

Metode analisis data yang digunakan adalah uji asumsi klasik dan analisis jalur. Hasil penelitian menunjukkan bahwa biaya pencegahan dan biaya penilaian berpengaruh negatif secara langsung terhadap biaya kegagalan internal.Simpulan

yang diperoleh adalah apabila biaya pencegahan dan biaya penilaian ditingkatkan maka jumlah produk rusak akan turun dan biaya kegagalan internal turun.

1.6 Sistematika Penelitian

BAB 1 PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang penelitian yang menjadi alasan peneliti mengambil topik ini, rumusan masalah yang akan diteliti, ruang lingkup penelitian, tujuan penelitian yang merupakan jawaban atas perumusan masalah, manfaat penelitian bagi pihak-pihak yang berkepentingan, tinjauan pustaka mengenai penelitian terdahulu yang terkait dengan topik penelitian, dan sistematika penelitian.

BAB 2 LANDASAN TEORI

Bab ini menjelaskan tentang teori-teori yang mendasari penelitian ini. Penelitian ini meliputi teori mengenai pengertian biaya dan beban serta penggolongan biaya, klasifikasi biaya, pengertian kualitas, dimensi kualitas, pengertian biaya kualitas, klasifikasi biaya, pengertian kualitas, dimensi kualitas, pengertian biaya kualitas, klasifikasi biaya kualitas, manfaat informasi biaya kualitas, dasar pengukuran biaya kualitas manajemen kualitas total, produk rusak (spoilage goods), kerangka berfikir.

BAB 3 OBJEK PENELITIAN

Bab ini menjelaskan tentang objek yang akan diteliti, jenis dan sumber data, metode penentuan jumlah sampel, metode pengumpulan data, metode analisis data, metode penyajian data.

BAB 4 PEMBAHASAN

Pada bab ini menjelaskan hasil penelitian dan pembahasan mengenai sejarah singkat objek penelitian, analisis perkembangan produksi tabung baja, analisis biaya, analisis tingkat produk rusak, dan

perbandingan antara tingkat biaya kualitas dengan keberhasilan kualitas produk yang telah tercapai.

BAB 5 SIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil analisis penelitian secara menyeluruh yang merupakan jawaban atas perumusan masalah dan saran bagi pihak yang berkaitan dengan penelitian ini.