Potensi

Kehilangan

Penerimaan Negara

dari

PNBP

Kayu

Legal

di

Indonesia

Sonny

Mumbunan

PusatEisetPerubahanIklim, UniversitasIndonesia

(E-mail:

[email protected])

Riko

Wahyudi

ABSTRAKSI

Hu(an tropismerupakan sumberpentingpenerimaan keuanganpublik. Risetjangmelihat potensipenerimaan

darirenteekonomi kayulegal, celahantarapotensidanrealisastpenerimaan,danpadasaatbersamaan mengaitkan pokok-pokokini dengan administrasi rantaipenerimaan sektorkehutanan, belum ada. Kajianinimerupakan

salah satu kajianpertamayangsecara sistematis melihatpada hubungan tersebut. Menggunakan data resmi,

kajianinimengevaluasiProvisiSumber

Daya Hutan

(PSDH)

danDana

Reboifosi(DR), duadariPenerimaanNegara

Bukan

Pajak(PNBP)

Kehutanan terpenting di Indonesia.Hutan

tropis Indonesia terancam tingkatdeforestasiyangtinggi,salah satupenyebabutamanyadaripemanfaatankayukomersial,danIndonesiamerupakan salah satu karbon emitter terbesardidunia darideforestasi dan deg-adasi hutan. Hasilkajian menunjukkan

bahwa realisasipenerimaan

PNBP

Kehutanan tidak mencerminkanpotensinya, dengan dua temuan menarik. Pertama, rata-rata tertimbangpenerimaanPSDH

hanya47%

daripotensinya dan akan lebih rendah la^ manakalamenggunakanasumsi hargapasar.Kedua,penerimaanDR.

menunjukkanpolayangkontra-intuitif—rata-ratatertimbangrealisasipenerimaanadalah

133%

dari potensinya. Kemungkinanpenjelasan daritemuan-temuaninidiberikan

dabm

kaitannya dengan aspek-aspek penagihan,pembayaran danpelaporan. Padakajianinididiskusikanjugarelevansikebijakanberkenaan denganadministrasipenerimaan kehutanandanpenggunaan

instrumen

PNBP

dalammitigasiperubahaniklimberbasishutan(REDD+).

Kata

kunci:PNBP

Kehutanan;PSDH;

Dana

Reboisasi; DistribusiManfaat;REDD+.

ABSTRACT

Tropicalforestisanimportantsourceofpublicrevenues. Researchthat looksatthepotential revenuesjromrentsof

legaltimberanditsgap to collected revenues, whilemakingspeaftcreference totheadministration offorest revenue

chain, hasbeenmissing. Thisis one ofthe first studies thatsystematicallylookatsuch arelation. Usingofficial data,itassessestimberroyaltyfee

(PSDH)

andreforestationfund(DR),twomostimportantforestnon-taxrevenuesin Indonesia. The country's tropicalforestis underthreatofextensive deforestationparticularlyfrom commercial timberlogginganditisone oftheworld'slargestcarbonemittersfromdeforestationandforestdegradation. Result showsthat revenue realisationsdo notreflecttheirpotentialswith twointriguingjindings. First,

PSDH

revenuesrepresentonly

47%

ofitspotential (weighted average) andare even much lowerwithmarketprice assumptions.S

econd,DR

revenueshowsacounter-intuitivepattern—

itsrevenuerealisationis133%

ofitspotentialWe

provideplausible explanationsforthesefindingsrelatingtoaspectsofbilling,paymentandreporting. Thispaperdiscusses

policyrelevance in terms offorestrevenue administration andtheuseofrevenue instrument in forest-based climate

change mitigation

(REDD+).

Keywords:

ForestRevenues,Timber

Royalty,BenefitSharing,REDD+,

Indonesia.1. Pengantar

Hutan tropis memainkanperanpenting sebagaisumberpenerimaannegara(N)Chiteman dan

Lebedys, 2008). Penerimaan negara dari rente ekonomi sumberdaya hutan digunakan untuk

pembiayaan

pembangunan

dan pendanaan program publik di bidang kehutananmaupun

non-kehutanan (Searle, 2007).Di

Indonesia, secaraumum

penerimaan negara belum mencerminkanpotensipenerimaan (Kelly,2012).Penerimaan darihasilkayulegalhutantropis tergolongrendah dan jauh dari potensinya (Handadhari, 2005). Selain itu, negara kehilangan

Rp

2,5 trilyun daripenerimaanbukanpajak(PNBP) Kehutananpertahun(KPK, 2013).

Penerimaan yang rendah turut

menyumbang

pada rendahnyakemampuan

negaramenjalankan agenda publik. Pada era awal desentralisasi satu dekade lampau, besaran public

expendituresmisalnya untuk agenda lingkungan hidup

menurun

(Vincent dkk, 2002). Belakanganini, anggaran publik untuk aksi mitigasi perubahan iklim cenderung meningkat; sekitar

Rp

7,7 triliim tahun 2012, naik empat kaliHpat dibanding tahun 2009 (MoF, 2012). Kendati demikian, kapasitasnyamasih terbatas.Bila tingkatexpendituresepertipadasaatini(tahun 2010)maka

hanyasekitar

15%

penurunan emisiyangbisa dicapai dari targetrencana aksinasional emisigasrumahkaca (ElAN

GRK),

termasukdidalamnyaemisi sektorkehutanan, (MoF,2012).Infonnasi tepat dan

pemahaman memadai

tentang penerimaan sektor kehutananmudak

diperiukan untuk

pembenahan

tatakelola dan manajemen sektor kehutanan. Seberapa besarpotensidanrealisasipenerimaandarikayusertacelah(gaj})diantarakeduanya?

Apa

penjelasandaricelahpenerimaantersebut?Kajianinihendakmelihatrealisasidanpotensi

PNBP

kehutanandari dua kontributor terpenting sektor ini, yakni ProvisiSumber Daya

Hutan (PSDPl) danDana

Reboisasi (DR). Kajian inijugahendakmelihatdanmenjelaskan celah tersebutdalam tautannya dengansistemadministrasipenerimaan

PSDH

danDR.

Kajian ini merupakan salah satu studi pertama yang secara sistematis

mencoba

menjawabpertanyaan-pertanyaan di atas baik di dalam literatur ilmiah

maupun

\mtukkonteks Indonesia. Sejauh ini, riset serupa yang ada sebatas melakukan estimasi potensi penerimaan kehutanan (misalnyaKim

dkk, 2006) atau menyorot potensi kehilangan penerimaan kehutanan akibatpembalakan^a.t/illegallosing(misalnya

Human

RightsWatch,2013)danbelummelihatkayulegal.Kemungkinanpenyebab daricelah penerimaanpunhanya disinggungsekadamya.

Dalam

kajianinikami menunjukkan bahwa dengandataresmiKementerianKehutanandanKementerian Keuangan, nilairealisasi

PSDH

danDR

tidak mencerminkan potensipenerimaan.Untuk

PSDH,

capaianrealisasipungutanlebihrendah, rata-ratatertimbanghanyasebesar47%

dari potensipenerimaan. Kesenjangan realisasidanpotensiiniakanlebih besarlagimanakalapotensiPSDH

dihitung berdasarkan harga pasaryang berlaku. Sebaliknya, penerimaanDR

menunjukankonfigurasiyang lebih kompleks dan bertentangan secara intxiisi: capaian realisasinya

malah

jauhlebih titi^i, yaitu rata-rata tertimbang sebesar

133%

dari potensinya. Kecuali itu, kami jugamenunjuldtan bahwa, berbeda dengan fokus kajian-kajian penerimaan industri ekstraktif yang

cenderung hanya

menekankan

korupsi sebagaipenjelas (misalnya Carrdan Konstantinidou, 2012;Tacconi dkk, 2009), hal

mana

merupakan

satu faktoryangkami

anggap penting,temuan-temuan

kajian ini juga

menyentuh

dimensi administratifyang lebih lebar berkenaan dengan penagihan,pembayaran

danpelaporan dalamrantaipenerimaan kehutanan ditingkat alokasipenerimaan.Tulisanini dimulai dengan paparan tentangkonteks penerimaan dari rente

ekonomi

hutandi Indonesia (Bagian 2).

Kemudian

dilanjutkan dengan metodologipenelitian (Bagian 3).Dalam

bagian anaHsis (Bagian4), hasil

temuan

terkaitpenerimaan dariPSDH

danDR

dikupas satudemi

satu. Hasil

temuan

tersebut lantas dikaitkandengan

diskusi seputarimplikasi kebijakanlebih luasterkait administrasi penerimaan sektor kehutanan dan relevansi instrumen penerimaan dalam

upaya pengurangan emisidari deforestasi

dan

degradasihutan,REDD+

(Bagian 5).2.

Manajemen

penerimaan

darirenteekonomi

hutan

diIndonesia

Sebagaimana lazimnya dibanyaknegara tropis, pemilikresmi hutanadalah negara sehingga

pemerintah berusaha

memperoleh

bagian dari renteekonomi

dari pemanfaatan hutan melaluisejumlah

skema

dan instrumen fiskal (Karsenty, 2010).Dalam manajemen

penerimaan negara(revenues) diIndonesia, renteyang bisa direalisasikan dari sektorkehutanan digolongkan ke

dalam

penerimaan pajak dan penerimaan non-pajak atau

PNBP

(PenerimaanNegara

Bukan

Pajak).Penerimaan darirentekehutanan digunakan

untuk

membiayai

expendituresdarifungsi-fungsipublikyang terkaitsektorkehutanan

maupun

sektorini (Krott, 2005).Penerimaan

negara dalam bentukPNBP

menjadifokus darikajianini.Di

Indonesia,PNBP

merupakan

sebuahmekanisme

fiskalyang

pentinguntuk mendapatkan

rente dari pengusahaan

dan

pemanfaatan hasil hutan.PNBP

Sumberdaya

Alam

Kehutanan

dikategorikankedalam duabentuk: (1)

PNBP

Kayu

dan

(2)PNBP

Non

Kayu.PNBP

PCayuterdiridari

empat

jenis pungutanyang

meUputi penerimaanbukan

pajak untuk reboisasi(Dana

Reboisasi/DR),provisi

sumber

dayahutan(PSDH),

izinusahapemanfaatanhasilhutan,danuntuk

ganti rugi nilai tegakan. Sementara itu,

PNBP

Non

Kayu mencakup

objekpungutan

lebih luas(total 9 jenis pungutan) seperti

penggunaan kawasan

hutanuntuk

kepentingan non-kehutanan,pelanggaran eksploitasihutan, pengangkutan

tumbuhan

alam,dan

pengusahaanwisata alam atautaman

buru.Secara ideal, koleksi rente

ekonomi

dari pemanfaatan hutan dipungut pada setiap tahapdalam rantai komoditi kayu yang meliputi pungutan area izin,

pungutan

jatah tebang tahunan.pungutannilaivolumetegakan,pungutanvolumekayu yangditebang,pungutanvolumekayu yang sampaike logpond, pungutan volumekayu yangmasuk industri dan pungutan produk kayu yang diekspor(Karsenty, 2010).DiIndonesia,renteyangdikoleksiolehKementerian Kehutanan hanya

berlaku pada lahan konsesi dan volumehasil tebangan yang masukke tempat penimbunankayu

{logpond). Renteberbasislahan adalah luranIzin UsahaPemanfaatanHutan (IIUPH),sedangkan renteberbasisvolumekayuadalahProvisi

Sumber

Daya Hutan(PSDf-I) danDana

Reboisasi (DR).DR

sendirihanya dikenakan khusus untukpenebangan kayudihutan alam.Dengan

rejimsepertiini, pemerintah tak bisa sepenuhnya merealisasikan rente pemanfaatan hutan dari potensi seharusnya (Brown, 1999).

PSDH

danDR

merupakanfokusdaripenerimaan kehutanan yanghendakdilihatkajian im.Dua

instrumenexpostyangmemungut

renteaktual/ terealisasidanpascapemanfaatanhasilhutan(Brosio, 2006).

DR

danPSDH

merupakanpenyumbang

penerimaan yang signifikan di sektor kehutanan(Tabel1).Tahun

2011,DR

(56%) danPSDH

(27%)sama-samamenyumbang

83%

dariseluruhpenerimaan

PNBP

baikkayumaupun

non-ka)ai(Mumbunan

dan Wahyudi,2012).Tabel 1.

PNBP

Kayu

danNon-Kayu

tahun2011.Instrumen

PNBP

Target (milyarRp)%

Realisasi (milyarRp)%

PNBP

Kavu DanaReboisasi(DR) 1.279,18 43,51 1.822,92 55,95 ProvisiSumber Daya Hutan(PSDII) 1.359,05 46,23 868,55 26,66luranIzinUsahaPemanfaatanHasilHutan(IIUPPI) 94,89 3,23 119;26 3,66

GantiRugiNilaiTegakan(GRNT) 0 0,00 97,29 2,99

PNBP

Non

KayuPenggunaanKawasan Hutan(PKH) 175,02 5,95 315,67 9,69 DendaPelanggaran EksploitasiHutan(DPEH) 0 0,00 4,25 0,13

luranMcngangkut/TumbuhanalamHidupatauMati(lASL/TA) 10,04 0,34 5,41 0,17 PungutanIzinPengusahaanPatiwisataAJam(PIPPA) 1,06 0,04 0,10 0,00 PungutanMasukObyekWisataAlam

(PMOWA)

17,15 0,58 24,56 0,75luranHasilUsahaPengusahaanPariwisataAlam(IHUPA) 0,64 0,02 0,12 0,00

luranHasilUsahaPerburuandiTamanBuru(IHUPTB) 3,01 0,10 0 0,00

Total 2.940,04 100.00 3.258,16 100,00

Sumber: DataBiroKcuangan,SekertarisJcnderalKementerian Kehutanan(Mumbunandan Wahyudi,2012).

Di bawahsistemdesentralisasifiskalIndonesia, renteyangdikoleksinegaramelaluibeberapa

instrumen

PNBP

terpilih kemudian dibagiliasilkan kepada pemerintahan pusat, provinsi dan kabupaten/kota berdasarkan skema dana bagi hasil sumberdaya alam(DBH

SDA)

kehutanan.PSDH

danDR

merupakanduaPNBP

yangdibagiliasilkan.3. Aliran

penerimaan

darikayu

legalKoleksi

PNBP

Kayu

meliputiserangkaian proses yang meticakupaliranpenerimaandanaliraninformasi. Proses bertahapinimeliputiaktivitaspenagihan,

pembayaran

danpelaporan(Gambar

1).Di

tahap penagihan, perusahaanpemegang

izin pemanfaatan hutanmengajukan

usulanLaporan

HasU

Produksi(LHP)

kepada pejabat pengesah laporan hasil produksi.Yang

disebutbelakangan ini akan

mengesahkan

usulan tersebut sertamemberikan

dokumen

LHP

kepada perusahaan dansalinanLHP

pada pejabat penagih. Selanjutnya, suratperintahpembayaran

untukPSDH/DR

akan dikeluarkan oleh pejabat penagihdan

menjadi dasarpembayaran

PNBP.

Suratini ditembuskan kepadainstitusi-institusi kehutanan terkait di kabupaten/kota

dan

provinsi, unitteknis Kementerian Kehutanan, serta pejabat penagih. Berdasarkan surat ini, perusahaan

membayar

PNBP

kepadabendaharawan Kementerian Kehutanan yang kemudian menyetorkan

kepadakas negara.

Dari sisi informasi penerimaan, perusahaan

menyampaikan

laporanpembayaran

iurankehutanan (LPIK) kepada dinas kehutanan kabupaten/kota,

dengan tembusan

kepada dinaskehutanan provinsi dan unit teknis

Kementerian

Kehutanan. Dinas kehutanan kabupaten/kotakemudian

menyampaikan

realisasi laporanpembayaran

iuran kehutanan ini kepada dinaskehutananprovinsi,

dengan

tembusan

kepada Sekjen, DitjenBUK

dan

KepalaUPT

Kemenhut.

Laporan

gabungan

darisemua

laporanini selanjutnya disampaikankepadaDirjenBPK

Kemenhut

dengan

tembusan

kepada SekjenKemenhut

dan dilaporkan kepada Menteri Kehutanan. Secarainstitutional,

dalam

keseluruhan proses ini—

yakni,dalam

aktivitas penagihan,pembayaran

danpelaporan

—

aliran penerimaan dan aliran informasi hanya melibatkan lembaga-lembagayang

terkait

dengan

kehutanan.L

5. S.a

CD

s

3.

Metodologi

Simulasi perhitungan potensi nilai Provisi

Sumber Daya

Hutan

(I'SDH) danDana

Reboisasi

(DR)

dariproduksikayu tahun 2007-2012menggunakan

fonnula dantarifyangberlakudisektorkehutanan.

Data

simulasimenggunakan

datasekunderyangditerbitkan secararesmi olehlembaga pemerintah terkait.

Dalam

proses simulasi digunakan beberapa asumsi karenaketerbatasan dan ketidakselarasan data antar lembaga pemerintah. Hasil simulasi selanjutnya

dibandingkan dengan nilai

PSDH

danDR

pada perkiraan alokasidan

alokasi dana bagi hasilsumber

daya alam kehutanan yang diterbitkan oleh MenteriKeuangan

pada tahun kajianuntuk

melihat kesenjangan antara potensi dan realisasinilai

PSDH

dan

DR.

Berikutasumsi-asumsidan

formula dalamperhitungan

PSDH

dan

DR.

a.

Asumsi-asumsi

Simiolasi perhitungan

PSDH

danDR

dari kayu bulat tahun 2007-2012 dilakukan denganmenggunakan

datadan asumsi-asumsiberikutProduksikayu

Data

produksikayubulat 2007-2012diperolehdariStatistikKehutanan

2012.Data

produksikayu yang tercantum padaStatistik

Kehutanan

2012adalahdatarealisasiproduksikayu pada tahun2007-2012 (lihatTabel2).Berdasarkanukuran,kayubulatdibedakan menjadi kayubulat (diameter

>

30cm)

dan kayubulatkecil(diamater<

30cm).Berdasarkansumber

produksikayubulat berasaldari:

(1)Izin

Usaha Pemanfaatan

HasilHutan

Kayu Hutan

Alam

(lUPPIHK-HA).

(2)IzinPemanfaatan

Kayu

(TPK) dan IzinLainyang

Sah(DLS).(3)

Perum

Perhutani.(4)Izin

Usaha

PemanfaatanHasilHutan

Kayu Hutan

Tanaman

(lUPHHK-HT).

(5)

Sumber

Lainnya (termasuk kayu rakyat dariHutan

Tanaman

Rakyat/HTR,

Hutan

Kemasyarakatan/HKm,

dan kajmIain-lain).Tabel2.Rekapitulasiproduksikayubulatberdasarkan

sumber

produksitahvin 2007-2012.SumberProduksi

Tahun HutanAlam HutanTanaman Sumber Jumlah

lUPHHK-HA

IPK/ELS PerhutanirUPHHK-HT

Lainnya Qutam^)yutam^) Quta m') (ribum^) (jutam') (jutam')

2007 6,44 4,39 48,03 20,61 0,71 32,20 2008 4,63 2,76 97,48 22.32 2,19 32,00 2009 4,86 6,62 87,83 18,95 3.80 34,32 2010 5,25 14,49 98,00 18,56 3,72 42,11 2011 5,09 0,60 112,86 19,84 21,79 47,43 2012 5,14 0,75 142,46 26,13 17,10 49,26

Sumber:DircktoratBPPHH,DitjenBinaUsahaKchutanan(2012).

Padapenelitian ini, kayu bulatkedl diasumsikan hanya berasal dariIPK/ILS. Sementara, kayu bulat berasal dari

lUPHHK-HA, lUPHHK-HT,

Perhutani,Sumber

Lainnya (HTR,HKm

dan Iain-lain), termasuk pula dari IPK/ILS. Bobot kayu per jenis untuk kayu yang berasal darilUPI-IHK-HA

diperoleh daridataBadanPusatStatistik(2012).Dejinisikayu

Dalam

simulasiPSDH,

kayumerujukpadasemuakayu yang menjadi obyekpungutan,yaitukayu darihutan alam,hutan tanaman, dan hutan tanamanrakyat

maupun

kawasan hutanlainnyayangtnana wajibkena pungutan

PSDH.

Dalam

simulasiDR,

kayumerujukpadasemuakayu yangdiambil ataudipunguthanyadarihutanalam.

Ven^olongankayu,harga, dantarif

Pungutan

PSDH

mengacu

padaPeraturanMenteriPerdagangantentang hargapatokankayu perjenis.'Hargapatokan kayuyangdigunakanuntuk masing-masingsumbersebagai berikut •Kayu

darilUPHHK-HA

men^;unakan hargapatokan kayu bulatperjenis untuk kawasan I(Kalimantan, Sumatera, Sulawesi dan Maluku).

Kayu

bulat per jenis diperoleh dengan mentransformasi produksi kayu secara keseluruhan dikalikan dengan bobot kayu per jenistersebutmenurutpangsanyadalam produksi kayukeseluruhantahunkajian.

•

Kayu

dariIPK/ILS

berdasarkanukurannyadibagimenjadidua,yaitukayubulat(diameter>

30cm) dankayubulatkedl(diameter

<

30cm) denganproporsi50:50.Kayu

bulatkedliniberasaldaripenebangankayuvmtukpersiapanlahanHutan

Tanaman

Industri(HIT)dan pembersihan lahanimtukkegiatanpertambangan dikawasanhutan. Selanjutnya,kayubulat (diameter>

30 cm) dikelompokkan lagimenjadijenis Meranti danRimba Campuran

dengan proporsi 50:50.Kayu

bulat menggunakan harga patokan kayu bulat Meranti danRimba Campuran

untukkawasanIdan kayubulatkecilmenggunakanhargakayudiameterkurangdari30 cm.

•

Kayu

dariPerhutani berdasarkanjeniskayuyangdiproduksidibagimenjadidua kelompok,yaituKayu

Jati danKayu Rimba

dengan proporsi 50:50.Kayu

Jati (Tectonagrandi^) adalahprodukutama Perhutani yang berkontribusi sebesar

50%

dari total produksi kayu. Sementara,50%

produksi kayu lagi berasal dari kayu rimba, seperti Mahoni {Smietenia macropjhlld), Rasamala

(Aldnffaexelsd),Sonokeling (Dalbergialatifolid),Pinus {Pinusmerkusit),

Damar

(/{gathisdammard), Akasia {Acaciamangium),Sengon {Paraserianthes falcatarid), dan Johar {Cassiasiamea).Kelompok

'I,ampiran Peraturan McntcriPerdagangan RcpublikIndonesiano.8/M-DAG/PliR/2007tentangPcnctapan Haiga PatokanUntukPcthitunganProvisiSumber Daya Hutan (PSDH) KayudanBukanKayu.

Kayu

Jatimenggunakan

harga patokanKayu

Jati Perhutani dankelompok

Kayu Rimba

menggunakan

hargapatokan rata-ratadarikelompok

Kayu Rimba

Perhutani.•

Kayu

darilUPHHK-HT

danSumber

Lainnyadikelompokkan

menjadiKayu

Meranti danRimba Campuran

dengan proporsi 50:50.Harga

patokanmenggunakan

harga patokan kajniMeranti dan

Rimba Campuran

untukkawasanI.Pada

Bagian 5, simulasiPSDH

menggunakan

harga pasar kayu domestikdan

intemasional untuk kurun 2008-2012 dari data GlobalWood

Trade Network.Harga

rata-rata kayu Merantidi pasardalam

negerimenjadiacuan hargapasardomestik. Merantidipilihkarenamewakilijeniskayuyangtersebar luas di Indonesia dan

produk

utama

pengelolaan hutan produksialam.Harga

kayuintemasional

menggunakan

pendekatan harga ekspor rata-rata kayu bulat Meranti diSerawak

(FOB)

mengingattidakada hargakayubulatintemasionalIndonesia (karena laranganekspor kayubulat).

Tarif

DR

mengacu

PeraturanPemerintahtentangtarifjenisPNBP

kehutanandan

dikenakanpada

kayu darilUPHHK-HA

dan

IPK/ILS."Tarifuntuk

lUPHHK-HA

menggunakan

jeniskayuuntuk

Kalimantandan

Maluku.Sementara,kayudariIPK/ILS

dibagidua

kelompok

(1)kayubulatdan (2) kajm bulat kecil,

dengan

proporsi 50:50.Kayu

bulat laludikelompokkan

menjadi jenisMeranti

dan

Rimba Campuran

(keduanyamenggunakan

tarifuntuk

wilayah Kalimantandan

Maluku)

dengan

proporsi 50:50.Kayu

bulat kecilmen^;unakan

rata-rata tarifDR

untuk kayu berdiameterkurangdari30 cm.Nilaiperkiraan

Nilai

PSDH

dan

DR

perkiraanmengacu

pada

PeraturanMenteriKeuangan

(PMK)

tentang perkiraanalokasidanabagihasilsumber

dayaalamkehutanan.PMK

perkiraan ditetapkandengan

mempertimbangkan

realisasi penerimaansumber

daya alam kehutanan per daerah selama tigatahun

an^aran

terakhir.Pada

peneUtianini,kami

men^;unakan

nilaiPMK

perkiraan sebagainilaiperkiraan.

Nilairealisasi

Nilai

PSDH

dan

DR

alokasimengacu

pada

Peraturan MenteriKeuangan

(PMK)

tentang alokasi dana bagi hasilsumber

daya alam kehutanan.PMK

alokasi -adalah realisasi penerimaan periodeJanuari-Oktobertahunbersangkutan.Untuk

menentukan

penerimaanperiodeNovember-Desember

digunakan nilai dana cadanganPSDH

dan

DR

yatig tercantumdalam

PMK

alokasitersebut

Pada

penelitianini,kami

menggunakan

nilaipada

PMK

alokasi sebagainilairealisasi Nilaipotensi2Lampiran PeraturanPemerintah no.92 tahun 1999 tentang Tarif AtasJenLs

PNBP

yangBeriakuPada Departcmcn Kehutanan danPerkcbunan.Nilaipotensi

PSDH

danDR

adalahtiilaihasilperhitungan (simulasi)PSDH

danDR

pada tahun kajian dengan mengacu pada data produksikayu bulat dan formula pungutanPSDH

danDR

yangditerbidcanolehKementerian Kehutanan. KursUSS

terhadapRupiahTarif

DR

menggunakanUS$

bilamerujuk padaperaturanyangberlaku.Padapenelitian ini,kurs

US$

terhadap rupiah diperolehdenganmerata-ratanilai kurs selama 6 (lima) tahunterakhir. KursUS$

terhadap rupiahdiasumsikansamauntuksetiap tahunkajian,yaituUS$

1=

Rp

9.900.a.

Formula

Definisidan formula dalam pengenaan

PSDH

danDR

dari produksi kayumengacupada PeraturanMenteriKehutanan.Berikut penjelasandan formula dariPSDH

danDR.

Provisi

S

umberDaya Hutan(PSDH)

PSDH

adalah pungutan yang dikenakan sebagai penggantinilaiintrinstik dari hasil hutan,balkkayu danbukan kayu,yangdipungutdari kawasanhutan. Formulapengenaan

PSDH

untukhasilhutankayu:^

PSDH

=

VolumekayupadaLHP

x

tingkatpungutanx

hargaHargapatokan kayuyangmenjadidasarpimgutan

PSDH

mengacu

padaPeraturanMenteri Perdagangan (Permendag) RINo.08/M-DAG/PER/

2007 yangberlakuselamatahunkajian.DanaReboisasi(DR)

Dana

Reboisasi adalah dana untuk reboisasi dan rehabiEtasi hutan serta kegiatanpendukungnya yang dipungut dari

pemegang

Izin Usaha Pemanfaatan Hasil HutanKayu

(lUPHHK)

darihutanalam."*FormulapenerimaanDR:

DR

—

Volumekajiux

tarifVolume

kayumengacupadaLHP

untukizindengan sistemTebangPilihTanam

Indonesia(TPTI) dan mengacu pada Laporan HasLl Cruising(LHC) untukizin selain dengansistemTPTI.

JKcputusanMenteriKehutanan No. 124/Kpts-II/2003tentang PctunjukTcknis Tata Cara Pengenaan, Pcmungutan,

Pembayaran dan Penyttoran PSDII,Pasal 1.

'Keputusan

MenteriKehutananNo.128/Kpts-II/2003tentangPctunjuk TcknisTataCara Pengenaan, Pcmungutan, Pembayaran,dan Penyetoran DanaReboisasi,Pasal 1

.

TPn

adalah sistempenebangan

dengan memilih kayu-kayu yang berdimater besar (> 50cm)

berdasarkan hasilinventore kawasanhutan.

Dalam

sistemTPTI

hanya 6-8pohon

sajaper hektaryangditebang (Primack danCorlett, 2005).Sementara,

Laporan

HasilCruising(LHC)

adalahhasilinventore tegakan hutan sebelum hutan tersebut ditebang.

4. Analisis

4.1.

Penerimaan

ProvisiSumbet Daya Hutan

(PSDH)

a.

Temuan

Hasil simulasi

menunjukkan

bahwa

nilai perkiraandan

realisasiPSDH

yangmengacu

pada Peraturan MenteriKeuangan

(PMK)

masih jauh dari nilai potensi penerimaan yang seharusnya.Perkiraan penerimaan

PSDH

dari 2007-2012 hanya sebesar57%

pada

rata-rata capaiannya terhadap nilaipotensiPSDH.

Adapun

untukrealisasipenerimaanPSDH

lebihtimpanglagi,yaitu sebesar47%

pada rata-rata capaiannya terhadap nilai potensiPSDH

yang

seharusnya diperoleh negara (Tabel3).Tabel3.Perbandingannilai

PSDH

perkiraandan

realisasidengan

nilaiPSDH

potensi 2007-2012PSDH

kayu dan non-kayu Selisih SelisihPSDH

PSDH

PSDH

realisasi (milyar Rp)PSDH

PSDH

PSDH

perkiraan realisasi„

,PSDH

lahun , . perkiraanpotensi perkiraan realisasi terhadap terhadap

(milyar dengan dengan

PSDH

PSDH

(tnilyarRp) Rp) potensi potensi potensi potensi

(milyarRp) (milyarRp) (%) (%) 2007 1.217 1.500 283 81 2008 1.499 969 1.520 21 551 99 64 2009 1.249 833 1.546 297 713 81 54 2010 597 799 1.748 1.151 949 34 46 2011 893 856 2.324 1.431 1.468 38 37 2012 791 999 2.363 1.572 1.364 33 42 Rata-ratatertimbang 57 47 Keterangan: Nilai

PSDH

perkiraandanrealisasiadalahnilaiPSDH

kayudannon-kayu.NilaiPSDH

potensiadalahnilai

PSDH

kayasaja.Capaian realisasi

PSDH

tertinggi terjadipada 2008,yaitu64%

daripotensiPSDH

dengan

selisih nominalsebesar

Rp

551 milyar. CapaianrealisasiPSDH

terendah terjadipada

2011, yaituhanya

37%

dari nilaipotensiPSDH

dengan

selisih nominalmencapai

Rp

1,4 triliun. Perlu dicatatbahwa

nUaiPSDH

padaPMK

adalahnilaigabungan

PSDH

Kayu

cianPSDH

Non-kayu. Sementaranilai

PSDH

dalam

simulasihanyamenunjukkan

nilaiPSDH

Kayu

saja.Nilaikesenjanganinitentuakanlebih besarlagi manakala dalamsimulasi

men^unakan

nilaiPSDH

Ka)ai danNon-Kayu.

Tren

kesenjangan realisasi penerimaanPSDH

terhadap potensi penerimaanPSDH

terusmeningkat dari 2008-2011.

Tren

ini diikuti juga dengan tren produksi kayu bulatyang

terus47 juta m-*. Pack tahun 2011 ini pula terjadi kesenjangan terbesar realisasi penemnaan

PSDH

terhadap potensipenerimaanPSDH

(Gambar2).Namiin,trenkesenjanganinimenurunpada 2012 yangdiikutipuladenganpenurunan produksikayubulatpada tahun tersebutPada2012capaianrealisasi

PSDH

terhadap potensiPSDH

naiksebesar 5%,yaitu mencapai42%

(37%pada 2011). Sementara,kesenjanganterkecil realisasipenerimaanPSDH

terhadap potensipenerimaanPSDH

terjadipada tahun 2008, saat prodiaksikayu hanya 32 juta

m^

atauproduksiyangterkecil selama tahun kajian.Dengan

kata lain, selama durasi 2008-2011, semakin meningkat produksi kayu semakinbesar juga potensi kehilangan negaradariinstumenPSDH.

Gambar

2.Grafikperbandingannilai perkiraandanrealisasiPSDH

kayu dan non-kayu denganni1aipotensi

PSDH

kayu (hasilsimulas^tahun 2007-20122.500

PSDH

Potensi Pi 2.000 1.500 1.000 500PSDH

RealisasiPSDH

Perkiraan 2007 2008 2009 2010 2011 2012b. Penjelasanhasil

temuan

Terdapat beberapa kemungkinan untuk menjelaskan temuan di atas. Penjelasan di sini

mengacu

padacelahyang munculdalamsetiap tahapdalamaliranpenerimaan daninformasidanektraksisumberdayahutankayu,sepertidiuraikan sebelumnya dalam Bagian4.

Tahappenagihanfbillingj

Pertama, penagihankewajiban

PSDH

untuk kayulelangdibawahhatga patokan.Kayu

lelang adalahkayuhasil temuanatau sitaan tanpaizinyanglegal.Sejauh ini, tidakada besaranpungutanPSDH

yang pasti untuk kayu lelang temuan dan sitaan (Kementerian Kehutanan, 2005). Totalpungutan rata-rata

PSDH,

DR

dan retribusi daerah,menurut

KementerianKehutanan

(2005)hanya

Rp

161.850/m^ kayu. Pungutan ini tergolongrendah dan jauh dari yangsepatutnya, untukpalingkurang duaalasan: (1) pungutan

PSDH

danDR

sajauntuk kayujenisMerantibilamengacu

ke harga patokan yang berlaku mencapai sebesar

Rp

218.400/m'

kayu (nilai inibelum

termasukpungutanretribusi daerah);dan(2) potensi

mendapatkan

renteekonomi

lebihbesarbilapungutanmerujuk pada harga pasar (liliat Bagian 5).

Menurut

APHI

(2012), kayu lelanghasiltemuan

dansitaaninidapatsaja

masuk

dalam

laporanproduksikayuKementerian

Kehutanan dalam

kategorikayu dari

Sumber

Lainnya. Tetapi, darilaporan resmiKementerian

Kehutanan

tidak disebutkansecara pasti berapa jumlah (m^) dan porsentase kayu lelang tersebut ImpUkasi bagi simulasi,

perhitungannilai

PSDH

Kayu

mungkin

menjadilebilibesardarirealisasikarenauntuk

kayudalam

kategori

Sumber

Lainnya tetapmenggunakan

tarifuntuk kayulegalsesuaiperaturan.Implikasilaindiluar simulasi,pertama, pihakperusahaan

menghemat

biayaproduksikarenatidak perlu

membayar

biayainventore hutan. Kedua,proses kayulelangini bisamenjadi sebentukmekanismeformalisasinntok kayu"non-formal".

Dalam

ekonomi

informal,legalitasmerupakan

salahsatu definingcriteriauntuk

memisahkan

mana

yang

formalmana

yang

tidak(Mead dan

Mortisson,1996).

Pembayaran

PSDH

dan

DR

untuk kayu-kayuilegal(yangdisitalantas dilelang)bisamenjadi jalanmengatasimasalahlegalitas.Iniagakserupadengan

pembayaran

retribusikayuolehpembalak

liardiKalimantan

untuk

menjadi"legal" (Cassondan

Obidzinski, 2002).Kedua,tidakadapungutan

PSDH

bagikayuyangterdapatpadaarealIPK/ELS

kategoritidakekonomis, yakni areal di

mana

volume

tegakan atau kayu berdiameter>

30cm

yang ada di dalamnyatidak lebih dari 50 m^.^Meskipun

kayu tersebutbemilaiekonomi, tetapikarena beradapadaareal

EPK/ELS

yang

tidakekonomis,maka

tidakdikenakanpvingutanPSDH.

Di

sisilain,kayubulat kedl (diameter

<

30cm)

dariIPK/ILS

yang

masuk

kategoriekonomis

pun, dikenakan pungutanPSDH

hanya1%

dariharga patokan.*Pada

simulasiini,perhitunganntlaipotensiPSDH

berasumsibahwa

semua

kayudariIPK/ILS

adalahkayudariIPK/ILS

kategoriekonomis,sehin^a

nilaipotensi

mungkin

lebihbesardarinilairealisasiKetiga,penghitungan kewajiban

PSDH

mengacu

padahargajualke perusahaanpengolahan kayu hulu yangberasal darikelompok

usahayang

sama,bukan

pada harga patokanKementerian

Perdagangan. Praktik seperti ini

masih

dilakukan oleh beberapaHPH,

misalnya di provinsi SumateraSelatandan Riau (Ginogadkk,2001).Harga

jualdariHPH

keindustripengelolaan kayu hulu dibuat lebih rendah dari harga patokan {benchmarkprice). Praktik inimerupakan

sebentuktransferpricingyang merugikan negara dari sisipenerimaan. Terkait simulasi, apabila (a) harga jual

5Peraturan MentcriKehutanan no.P14/Mcnhut-II/2011 tentangIzinPcmanfaatan Kayu,Pasal 21.

^'I^mpiranPeraturanPemcrintah

no.59 tahun 1998tentangTarif AtasJcnLs

PNBP

yangBerlakuPadaDcpartcmcn Kehutanan danPcrkcbunan.berfluktxiasi tetapi tetap di bawah harga patokan dan (b) rincian kayu, seperti dalam kasus

di

SumateraSelatandanRiau,ddakdiketahui secarapasti,

maka

akanmenyulitkan perhitunganPSDH

secara tepat.Seliingga,nilaipotensi

PSDH

dalamsimulasiakan lebihtinggi.Tahappemhayaran

Pelanggaranpengusahaan hutan lumrahterjadi disektorkehutanan, termasuk pembayaran

PSDH

oleh perusahaan yanglebihrendah dibandinghasil produksi. Penyogokanbisa dilakukan untuk menutupi pelanggaran tersebut (Til, 2011). PembayaranPSDH

tidak langsung ke kas negara, melainkan lebih dahulu disetor ke rekening bendaharawan Kementerian Kehutanan dengantembusanke DinasKehutananProvinsidan Kabupaten/Kota. Halinimungkin mengarahpadapelaporannilai

PSDH

olehpemerintah berbeda denganpembayaranPSDH

sebenamyaoleh perusahaan.Dalam

kajian ini, nilai potensiPSDH

yang menggunakan data produksi kayu menunjukkan hasil yang jauh berbeda dengan nilai realisasiPSDH

berdasarkan laporan baik KementerianKehutananmaupun

KementerianKeuangan.Tahappelaporan

Pertama, pencatatan data pelaporanpembayaran dan produksidari pemerintah tidakrinci.

Secarajelasini dapatdilihatdaripublikasiresmiyangditerbitkan Kementerian Kehutanan.Data produksikayupadalaporan resmiStatistik Kehutanan 2007-2012, tidakmerindjenis kayu yang

-diproduksi. Setali tiga uang dengan data produksi, nQai

PSDH

kayu juga tidak dikategorisasi berdasarkan svimber kayunya. Rincian data tidak bisa ditemukanbalk melalui akses datalangsungmaupun

melalui websiteKementerian Kehutanan. Pencatatan data yangtidakterinci denganbaikmenyebabkan simulasi penghitungan nilai potensi

PSDH

memiliki akurasi terbatas mengingathargapatokan setiapjeniskayuberbeda-beda.

Kedua, koordinasi antarkementerian tidak berjalan optimal. Nilai perkitaan dan reaHsasi

PSDH

antara laporan resmi Kementerian Kehutanan dan Kementerian Keuangan tentang danabagihasilsumberdayaalam kehutananselama2007-2012memilikiselisih (Tabel4).Initerjadinyaris setiap tahun dengan nilai seUsih yang lumayan besar. Selisih terbesar terjadi pada 2008 sebesar

Rp

350milyar.Selisihangkainibolehjadikarena(1)KementerianKehutananmelaporkandatayang berbedake KementerianKeuangan dan/atau(2) KementerianKeuanganmemilikidata

dan perhitungan

PSDH

sendiri.Di

luar itu, apabila koordinasi birokrasi berjalan benar,maka

Peraturan Menteri Keuangan(PMK)

tentang dana bagi hasilkehutanan akan terbit berdasarkanlaporan pencatatanKementerianKehutanan sehin^adatapaduserasi(BiroKeuanganKemcnliut,

2012).

Dalam

simulasi,dataproduksikayumengacu

padadataKementerian Kehutanan, sedangkandataperkiraan danrealisasi

PSDH

mengacu

pada dataKementerian Keuangan.Tabel4.Selisih pencatatan perkiraan danrealisasinilai

PSDH

antaraKementerian

Kehutanan

dengan Kementerian

Keuangan

2007-2012.Nilai

PSDH

Kayu Selisihperkiraan Seli.sihrealisasiTahun Perkiraan nilai

PSDH

padaPMK

(milyarRp) Realisasi nilai PSDIIpadaPMK

(milyarRp) PerkiraannilaiPSDH

laporan Kcmcnhut (rrulyarRp) RealisasinilaiPSDH

laporan Kcmcnhut (milyarRp)PSDH

PMK

daritarget Kcmcnhut (milyarRp)PSDH

PMK

darirealisasi Kemenhut (milyarRp) 2007 1.217 972 670 245 2008 1.499 969 1.499 618 0 350 2009 1.249 833 428 674 822 159 2010 597 799 1.123 797 -526 2 2011 893 856 1.359 869 -466 -12 2012 791 999 1.305 986 -514 13Keterangan: (-)menunjukkanbahwatarget/realisasiKemenhutlebihbesardariperkiraandanalokasiKcmenkeu.

4.2.

Penerimaan

Dana

Reboisasi(DR)

a.

Temuan

HasH

simulasiperhitungannilaiDR

yang

dibandingkandengan

nilaiperkiraandan

realisasiDR

padaPMK

menunjukkan

pola yang berbeda denganpolapada perhitunganPSDH

(Tabel 5).Realisasi nilai

DR

justrumenunjukkan

hasil yang lebih besar dari potensi penerimaan yang seharusnya,yaitu133%

padarata-ratacapaiannya terhadap potensi. SelisihterbesarantararealisasiDR

daripotensinyaterjadipada 2011dengan

selisihnominalmencapai

Rp

861 milyar. Sementara, seUsih terkecilantararealisasiDR

daripotensinyaterjadipada

tahun2009

dengan selisih nominal sebesarRp

136milyar. RealisasinilaiDR

yang

lebihkedldaripotensipenerimaanyang

seharusnya hanya terjadi pada tahun 2010. RealisasiDR

pada

tahun2010

hanyamencapai

85%

dari potensi penerimaan yangseharusnyadengan

selisihnominalsebesarRp

306milyar.Sementara, porsentase perkiraan nilai

DR

sebesar98%

pada rata-rata capaiannya terhadap potensi nilaiDR

denganmenggunakan

rata-rata tertimbang. Meskipun, capaian perkiraanDR

terhadap potensiDR

selama2008-2012sangatfluktuatif,yaim

beradadibawah

potensipada2007, 2009, 2010,dan beradadiatas potensipada 2008, 2011, dan 2012. Selisih terbesaruntukkondisiperkiraan di atas potensi

DR

terjadi pada 2008, dimana

perkiraan nilaiDR

lebili besarRp

339 milyar dari potensinya.Adapun

selisih terbesaruntuk

untuk kondisi perkiraan berada dibawah

potensi

DR

terjadi pada 2010, dimana

perkiraan nilaiDR

lebih kecil sebesarRp

640 milyar dari potensinya.Tabel5.Perbandingannilai

DR

perkiraancknrealisasidengan nilaiDR

hasilsimulasi (potensi) pada tahun2007-2012DR

untukPNBP

Kayu SclisihDR

SclisihDR

DR

DR

alokasi tcrhadapDR

potensi (%) TahunDR

perkiraanDR

realisasi (milyarRp)DR

potensi pcrkiraan dengan realisasi dcngan pcrkiraan tcrhadap (milyar Rp) (milyarRp) potensi (milyarRp) potensi (milyarRp)DR

potensi (%) 2007 1.302 1.341 39 97 2008 1.271 1.391 932 -339 -459 136 149 2009 1.236 1.423 1.284 48 -136 96 111 2010 1.354 1.688 1.994 640 306 68 85 2011 978 1.700 839 -139 -861 117 203 2012 847 1.545 766 -81 -779 111 202 Rata-ratatcrtimbang 98 133Ketetangan: (-)menunjukkanbahwanilai

DR

perkiraandanrealisasilebihbesardaripotensinya.Jika

mengacu

padaPMK

terkaitdanabagihasilDR,

trennilaiDR

menunjukkanbahwa

nilairealisasi selalulebihbesardarinilaiperkiraan

DR

(Gambar3).Halinimenunjukkan bahwarealisasitebangan kayu di hutan alam selalau lebih besar dari yang ditargetkan oleh Kementerian

Kehutanan.

Gambar

3. GrafikperbandingannilaiDR

perkiraandanrealisasidengannilaiDR

potensi(hasilsimulasi)pada tahun2007-2012.

2500

\

DR

RealisasiDR

Potensi500

2007 2008 2009 2010 2011 2012

Hasil simulasi perhitungan

DR

yangdilakukan berdasarpada data resmi produksi kayu dihutanalamjugamenunjukkan nilaipotensi

DR

yanglebihrendah darinilaircalisasinyapadaPMK

17selama tahun kajian, kecuali pada tahun 2010.

Pada

tahun 2010, hasil simulasi perhitunganDR

lebihbesardari realisasinya, dimana

pada tahuntersebutproduksikayudarihutanalammeningkattajam, yaitu sebesar 19,7 juta terutama kontribusi dari

IPK/ILS

yangmencapai

14,5 jutam^

PadahaL, rata-rata produksi kayu dari hutan alam tahun 2007-2009 hanya pada kisaran 9 jutadenganproduksikayudari

IPK/ILS

rata-rataberkisar 4,5juta m'' (KementerianKehutanan,2012).b. Penjelasanhasil

temuan

Terdapat beberapa

argumen

yangmungkin

menjelaskan realisasinHaiDR

yanglebih tinggi dari potensinya.Argumen

ini dapatdikelompokkan

denganmengacu

pada

tahapan aliranpenerimaan ekstraksi

sumber

dayahutan k&ju.Tahappenagihan(billing^

Pertama, tarif

pungutan

DR

yang

menggunakan

US$. Tarifpungutan

DR

yangmenggunakan

US$

telahmenyebabkan

tarifDR

fluktuatifsetiap tahun mengikuti perubahan kursrupiahterhadapUS$.Tarifpungutan

DR

yang menggunakan

US$

dikritikkarenakayubulathanya untuk dijual di dalam negeridan

tidak boleh diekspor (Barr dkk, 2011).Pada

penelitian ini tarifpungutan

DR

men^unakan

rata-ratakursrupiahterhadapUS$

selama tahunkajian(2007—2012), sehingga adakemungkinan pada

tahun-tahun tertentu ataupada

saat dikenakanpembayaran

DR

kurs rupiah terhadap

US$

lebih tinggi dari kurs rata-rata selama tahun kajian. Implikasinya, bilakurs rupiah terhadap

US$

pada

tahun tertentu lebihtin^

darikurs rata-rata,maka

perhitungansimulasiakanlebihkecildarirealisasipenerimaanyang sebenamya.

Khusus

pada 2010, simulasi menghasilkan potensiDR

lebih tinggi dari realisasi.Ada

duakemungkinan. Pertama,

penebangan

kajmyang

tinggi di arealIPK/ILS

(cf. Tabel2).Penebangan

skalabesariniterjadisebelumInstruksiPresiden no. 10 tahim 2011 tentang

Moratorium

Peri2inanPada

Hutan

Alam

Primer danLahan

Gambut

keluar. Inpres ini bertujuanuntuk

menunda

pemberian izin

HPH

dan izin pinjam pakaikawasan

hutan baru selama 2 (dua) tahundengan

harapantatakelolahutanlebihbaik(Murdiyarso dkk, 2011).

Sebelum

Inpresini terbit,eksploitasiskala besar terjadi di hutan alam

(HPH

dan

pemegang

izin pinjam pakaikawasan

hutan).Pada

tahun 2010

penebangan

kayu olehHPH

dihutan alammencapai

5,2jutam^,lebihbesar dari dua tahun sebelumnya yang rata-rata 4,7 jutam^

(Kementerian Kehutanan, 2012). Lebih dramatisadalah

penebangan

di arealIPK/ILS

yang

dilakukan olehperusahaanpemegang

izinpinjampakai,terutama perusahaan tambang.

Pada 2010 mencapai

tingkatpenebangan

kayu tertinggi di arealIPK/ILS,

yaitu sebesar 14,5 jutam^

Menurut

Murdiyarsodkk

(2011),penebangan

yangtinggi inikarenabanyaknya izinpinjam pakai

kawasan

hutan yangdikeluarkan sebelum Inpresmoratorium

diundangkan. Misalnya di Kalimantan Tengah, sebagian besar izin pinjam pakai kawasan hutan

(Han" total39izin) diterbitkansebelumInpres berlaku (Kementerian Kehutanan,2012).

Kedua, masalah pungiitan yang terkaitdua hal.Satu,

DR

tidak dipungutuntuk kayu yang berada di arealIPK/ELS

yang dikategorikan tidak ekonomis, yakni, potensi tegakan dari kayu berdiameter>

30cm

diareal tersebut tidak lebih dari 50 m^. Meskipunkayu tersebut tergolongjeniskayubemilaiekonomitingglDua,kayubuktkecil di arealIPK/ILSyangdianggapekonomis oleh Kementerian Kehutanan hanya dikenakan tarif

DRnya

pun

sangat kecdl (US$ 2). Sebagaikonsekuensi,penerimaan

DR

akanmengalamipenurunan yangsignifikansepanjangporsiproduksi kayu hutanalamIPK/ILS

lebih besardari totalproduksikayulUPHHK-HA.

Hasilnya, simulasi perhitungan nilaiDR

yang mengacu pada produksi kayu di hutan alam(lUPHHK-HA

dan IPK/ILS) pada 2010 menjadi sangattinggi. Padahal, sebagian besarkayubolehjadi berasal dariareal

IPK/ILS

tidak ekonocttisyangtidakkenapungutanDR.

Tahappembayaran

Sementara, pada tahap pembayaran yangmungkin menyebabkan realisasi

DR

lebihtin^

daripotensinya adalahpembayaran

DR

yangdilakukanolehindustripengolahankayuhulu,bukanHPH.

MenurutpenelitianGinoga dkk(2001),bilaHPH

menjualkayu keindustripengolahan kayu diluargmpnya,maka

HPH

tersebutyang akanmembayar

DR.

Sementara,bilaHPH

menjualkayu ke industripengolahan kayu dalam gtup yang sama,maka

industripengolahan kayu yang akan'membayar

DR

sesuai harga juaL Penjualaa ke industri pengolahan kayu dalam satu grupperusahaanyangsamadilakukandengantujuanuntukmenutupbiayaproduksidi

HPH.

Akibatnya,ada kemungkinanproduksikayu

HPH

yangdibayarkan olehindustripengolahan kayuhulu tidakmasuk

dalam data pencatatan produksiHPH,

tetapi penerimaanDR-nya

kemungkinan dicatatHalam penerimaan

PNBP

kehutanan. ImplikasihalinibagisimulasiadalahrulaiDR

potensilebih kedldarinilairealisasinya(2007-2009 dan 2011-2012)karena perhitungannilaiDR

mengacupada produksikayuyangtercatat diHPH

yangmemilikiizinpemanfaatan hutanalam.Tahappelaporan

Pertama,pendataan kayudari kategori

Sumber

LainnyabelummenjadifokusKementerianKehutanan, baikjeniskayu alam di luar

maupun

didalam kawasanhutan.Jenisinikena pungutanDR

namun

hanya sebagian prodviksi kayu jenis ini yang didata. Produksi kayu yangmasuk

pendataanadalahproduksi yangdilaporkanpemegangizinsecara sukarela.

Adapun

kayu yangtidakmasuk

pendataan cenderung merupakan kayu yang izin pemanfaataimya dikeluarkan olehGubemur

atauBupatitanpakeharusanpersetujuanMenteri Kehutanan,halmana

dimungkinkanuntxik

unmk

izinpemanfaatan skayu alamdiluarkawasan hutanmaupun

didalam kawasan hutan dengan luas tidak lebih dari100%.

Sebagai akibat, data prodiaksi dari kategoriSumber

Lainnyadalam

Data

StatistikKehutanan belum

menggambarkan

produksiyang sesungguhnya.Di

titik ini,realisasi

DR

lebih besar dibanding potensi karenapemegang

izinmembayar

DR

atas kayu yang ditebangnamun

produksikayu daripemegang

izintidakseluruhnya terdata.Kedua, tidakditemukandata produksi kayu

yang

masuk

keindustri penggergajian kecildanmenengah,

yaitu kapasitas industri dibawah

6.000m^

(lihatMumbunan

danWahyudi,

2012).Data

ini tidakdicantumkan, baik di data online

maupun

data statistik kehutanan sampaidengan

tahun 2012.Ada

kemungkinan

nilaiDR

dari kayuini tetap dihitung, sehingga nilaiDR

dari 2007-2009maupun

2011 dan 2012cukup

tinggi dibandingkanpotensi penerimaan yang seharusnya.Hal

inikarena pada produksi kayu yang dikeluarkan

Kemenhut,

sebagai dasaruntuk

simulasi nilaiDR,

tidak

mencantumkan

datatersebut.Ketiga,

lemahnya pengawasan dan

pencatatan pemerintah terhadap pelanggaranyang

dilakukan oleh

HPH.

Sebagaimana diutarakan olehAPHI

(2012),HPH-HPH

tertenm bisamelakukan penebangan

melebihi jatah tebang dan di luar areal konsesi mereka.HPH-PIPH

tersebut dapat

melakukan

ini karenapengawasan

yanglemah

daripemerintah.^Kayu

dUuarjatahtebangini bisa sajadikenakan

DR,

tetapi dataproduksikajm tersebut tidakdimasukkan

kedalam

pencatatan

Laporan

HasilProduksiHPH

(APHI,

2012).^Hal

inipenyebab

perbedaandataantarakayu yang diproduksi

dengan

DR

yang dibayar kepada pemerintah olehHPH,

sehin^a

simulasi perhitunganDR

yangmengacu

pada

data produksi kayu akan lebih kecil dad.pembayaran yang

sebenamya.

5. Relevansikebijakan

SekarangkitaberaUh padadiskusitentangrelevansikebijakandari

temuan dan

penjelasandiatas.

Dalam

bagian ini, secara khusus fokus diskusi akan terkaitdengan

(a) sistem administrasiPNBP

kehutanandan

(b)penerimaan negara sebagaiperangkatmitigasiperubahan

iklimberbasis hutan.Mcskipunpelanggaranini diketahui, seringkali tidakdikenakan sanksi(lihatTransparencyInternational Indonesia,

2011).

*Pcrlu disebutkan di sini bahwa hasilaudit

BPK

mcmbcrikan status WajarTanpaPcngecualian {unqualified opinion)padaLaporanKcuangan Kcmcntcrian Kehutanantahun2011 dan2012.

5.1. Sistemadministrasi

PNBP

kehutananBagian-bagian fundamental dari administrasi penerimaan negara di sektor kehutanan mencakupantaralaindatapungutan penerimaan,hargadantarif,sertapengawasan dan kepatuhan (Kimdkk,2006).

Datapungutan

PNBP

Secara

umum

DinasKehutanandidaerahdan KementerianKehutanan belummemilikidata yang lengkap dan akurat serta sistem manajemen data yangmemadai

dan terintegrasi untukmendukung

penentuan basis pungutanPNBP.

Data dimaksud terkait jiunlah Izin UsahaPemanfaatan Hasil Hutan

Kayu

(lUPHHK)

di daerah, target atau kuota produksi kayu, danrealisasiproduksi. Tetapi, pemerintah pusatcenderungmemiliki data

PNBP

lengkap ketimbang pemecbtah daerah.Dengan

strukturrelasiadministrasipenerimaanseperti saatini(UhatGambar

1),informasi

PNBP

palinglengkapberadapadabendaharawanKemenhut

meskipunLPIK

wajibdHaporkan perusahaan ke Dinas Kehutanan di kabupaten/kota. Sehingga, dalam kondisi ketimpanganinformasisepertiini,dataKementerianKehutanankerapkalimenjadipatokan.

Mekanismepenagihan kewajiban

PSDH/DR

pun

masih berbentuk semiofficial-assessmentdimana

tenaga teknis untuk menghitung Laporan Hasil Produksi masih disediakan perusahaan.PejabatpengawasdariDinasKehutanandilapanganpada

umumnya

hanyamenerimalaporandaritenaga teknis saja. Tanpa data pegangan yang valid, pemerintah svJit untuk secara akurat

menentukanbesaran potensipenerimaan

PSDH

danDR. Di

sisilain,kondisisepertiinimemberipeluang

memungkinkan

collusivecorruption antaraperusahaan danoknum

di lembaga pemerintah agarpembayaranPSDH

danDR

lebihrendahdaribesaran semestinya (Smith dkk,2003).Hargadantarif

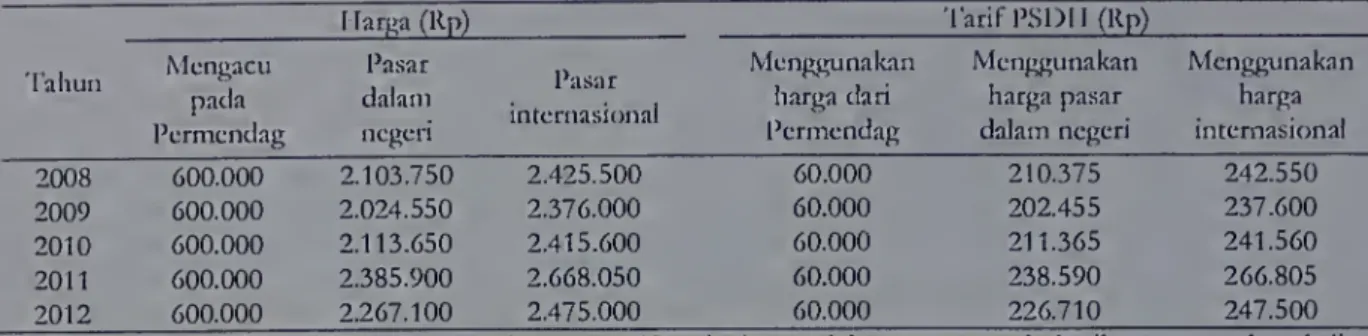

PNBP

Hargapasarkayu domestik danintemasionalmencapai3-4kalilebihtinggidibanding harga

kayu patokan Kementerian Perdagangan yang dijadikan dasar pungutan

PSDH

(Tabel 6). Inimembatasi kesempatan negara memperoleh rente ekonomi lebih besar. Selebihnya, bila

pemerintahhanya

memungut

PSDH

menggunakanharga patokan,kemudianperusahaan menjual kayu dengan harga pasar,maka

semakin besar potensi rente ekonomiyang hilang. Secara tidaklangsung, pemerintah telah mensubsidi perusahaan dengan menetapkan harga yang jauh lebih rendahdarihargapasar.

Tabel6. Perbandingan hargadan tarif

PSDH

Ilarga(Rp) 'larifPSDII(Rp)

Tahun Mcncacu pada Permcndag Pasar dalam ncgcri Pasar intcrnasional Mcnggunakan liargadari I'crmcndag Mcngj^unakan harga pasar dalamncgcri Mcnggunakan harga intcrnasional 2008 600.000 2.103.750 2.425.500 60.000 210.375 242.550 2009 600.000 2.024.550 2.376.000 60.000 202.455 237.600 2010 600.000 2.113.650 2.415.600 60.000 211.365 241.560 2011 600.000 2.385.900 2.668.050 60.000 238.590 266.805 2012 600.000 2.267.100 2.475.000 60.000 226.710 247.500

Catatan: (1) Tarif

PSDH

10%

dari harga; (2) Kurs USf terhadap rupiahmengacupada hasilrata-rata tahunkajian,yaitu1 USS= Rp9.900.

Gambaran

potensi kerugian negata bilapungutan

PSDH

metigacu pada harga pasar, baik dengan harga domestikmaupun

intemasional, diilustrasikandalam

Gambar

4 (kerugian negaraapabila tidak

menggunakan

hargaintemasionalhanyaterjadidengan

asumsilarangan eksporkayubulat dicabut).

Untuk

alasan-alasan tersebut, perlu dipertimbangkanpenggunaan

harga pasarsebagaiacuan.

Pengaivasan dankepatuhan

Dibanding

lembaga di sektor ekstraktiflain, sepertipertambangan, tugaspokok

dan fungsi(tupoksi) dilembaga kehutanan untxik

pengawasan

dan penegakan kepatuhan antara pemerintahpusat

dan

daerah relatiflebih jelas. Tetapi kapasitas untuk menjalankanmandat

tersebut adalahterbatas,misalnya keterbatasan

pembiayaan

dansumberdaya

manusia.Pengawasan dan

penegakankepatuhan

pembayaran

pungutanPNBP

menjadi kurang optimalbahkan

diabaikan. Hasilnya, renteekonomi

hutanbelum

terpungutsecarabaik.Menautkan pembayaran dengan

proses legalisasi kayu, bisa menjadi jalan meningkatkankepatuhan pembayaran.

Dalam

Sistem Vetifikasi LegalitasKayu

(SVLK),

salah satu kriteriaverifikasi legalitas kayu

meminta

pemegang

izin untuk telah melunasi kewajibanpungutan

kayu(Kementerian Kehutanan, 2010). Indikatorverifikasi

SVLK

adalah bukti pelunasanPSDH

danDR.

Metode

verifikasinyamencakup

dokumen

Surat PertntahPembayaran

(yang merincikelompok

jeniskayu,volume

dantarif) danbuktisetorPSDH.

Gambar

4.PerbandingannilaiPSDH

kayuberdasarkan hargapatokandan

harga pasar12000 HaigaPasar 10000

^

*» International "~^

y

8000 .••** HargaPasar^

.* Domestik <tt

6000 ra 111=

>• 40005.2. Koleksipeneiimaan negatadanmitigasiperubahaniklim berbasishutan

Skema

Reducing Emissions from Deforestation and Forest Degradation(REDD+)

merupakanupayaglobaluntukmengurangi emisi gas

rumah

kacadnri deforestasidan degradasihutandinegara-negaraberkembang.Salahsatu

komponen

utamaskemaREDD+

adalahdistribusimanfaat atau benefitsharing

(UNFCCC,

2012; Luttrell dkk, 2012).Di

aras sains dan diskursus kebijakandiIndonesia,mekanismedistribusimanfaatREDD+

yangmunculadalah melaluirevenuesharing dari penerimaan kehutanan. Penerimaan kehutanan, menggunakan klasifikasi rente Angelsen dan Rudel (2013), bisa diperoleh dari rente yang terkait hasil produksi kehutanan

{extractive rent) seperti hasilkayu,

maupun

darirenteyang terkaitprovisi jasalingkungan {protective rent) seperti peningkatan stok karbon.Dalam

konteks keuangan publik, klasifikasi rente dalam pengertianinibisa dipertajam: di titikkoleksipenerimaan,baik penerimaanPSDH

maupun

DR

merupakanbagianextractiverent?Sementaradititikdistribusipenerimaan,pen^;unaan

DR

terkait protective rent. BagaimanaDana

BagiHasilpenerimaan dariREDD+

dibagikan(Busch dkk, 2012; Irawan dkk, 2012; Kementerian Kehutanan RI, 2009) ataupun pHihan instrumenPNBP

sebagaisumberpungutanseperti

DR

(Indartik dkk, 2010),telahmulaidieksplorasidan diajukan.Pemahaman

yangmemadai

tentang status pengelolaan penerimaan sektor kehutanan diIndonesia,besaran potensidan besaranrealisasinya,berikut kesenjangankedua besaran tersebut, dan penjelasan kesenjangan di rantai penerimaan, menjadi kritis diperiukan.

Skema

REDD+

'PcntingdicatatbahwaPSDI

Imcmungutrentedaripcmanfaatankayu danpcmanfaatannon-kayu.Pcmanfaatan

non-kayu mcliputi misalnya kegiatan

RHDD+,

rcstorasi ekosistem,dst. Dari sisipcmanfaatan non-kayu dandi tingkatkoleksipenerimaan,PSDIIdapatdikaitkandcnganprotectiverent.

merupakan skema

yangberbasispositiveincentive.Untuk

itu,baikjasaREDD+

maupun

pihakyang

terkaitlangsung dcngan provisi dan faedah dari kegiatan

REDD+,

seperti para penyeliamanfaat (provider/seller) yangmendapat

kompensasi danpengguna

manfaat {userjbuyer) dari penguranganemisi deforestasi dan

penambahan

stok karbon hutan, harus didefinisikan dan diberi demarkasijelas.

Mekanisme

distribusimanfaatantar pihak,manakala dilakukandalam konteks desentralisasifiskal dan

menggunakan

kanalDana

Bagi Hasil (revenue sharing, akan bersinggungandengan

sejumlah dimensi penerimaan di tingkat koleksi, alokasi dan distribusi. Kajian ini telah

menunjukkan

sejumlah dimensi penting,utamanya

di tingkat koleksi penerimaan. Rantaipenerimaan ditingkat koleksimeUputibagianpenagihan,

pembayaran

dan pelaporan penerimaan.Sebuah

sistem administrasi penerimaandengan

tatakelola yang baikdan

kuat, transparandan

akuntabel, adalah kunci bagi

mekanisme

distribusi manfaatREDD+.

Hasil kajian ini,bersama

dengan

pengalaman

berhargadari tatakelolaDR

baiksebelummaupun

setelah desentralisasi2002

Ucapan

terima kasihSebagiankajian ini dibkyai oleh KedutaanBesar KerajaanNonvegiadiJakarta(GrantINS-2134 11/0073) kepada siapa para penulis mengucapkan terima kasih. Masukan dari Listya Kusiimawardhani (Direktorat Bina Usaha Kehutanan Kemenhut) dan Triyono (Direktorat

Planologi Kemenhut) telah memperbaikikajianinikendati tanggungjawabatas hasil kajian tetap berada ditangan parapenulis.

Kepustakaan

AsosiasiPengusahaHutanIndonesia(APHI).2012.TataKelolaPengusahaanHutandiIndonesia.

Bahanpresentasi. SeminarTransparansiPenerimaan Negara Sektor Kehutanan.Article33

Indonesia.Jakarta,22Januari 2012.

Angelsen, Arild, dan

Thomas

K, RudeL 2013. Designing and implementingeffectiveREDD+

policies:

A

forest transition approach. Review ofB-nvironmentalEconomicsandPolicy7 (1),haL91-113.

BadanPusatStatistik.2012.Proporsi

Kayu

PerJenis untukKayu

yangBerasaldarilUPHHK-HA.

BadanPusatStatistik:Jakarta.

Barr, Christopher.,

Ahmad

Dermawan,

HerryPoemomo,

danHeru

Komarudin,2011. Financial Governance andIndonesia's ReforestationFund

DuringThe

Soeharto andPost-SoehartoPeriods, 1989-2009. Occasional Paper 52. Center for International Forestry Research: Bogor.

Biro KeuanganKementerian Kehutanan, 2012.

PNBP

diSektor Kehutanan. Bahan presentasi FocusGroup

DiscussionArticle33Indonesia.Jakarta, 8Maret2012.Brosio, Giorgio. 2006.

The

assignment of revenue from natural resources.Dalam

EhtishamAhmad

andGiorgio Brosio (Eds.), Handbook offiscalfederalism,Edward

Elgar CheltenhamUK

andMassachusettsUS,hal. 431-458.Brown, D.W.,1999.AddictedtoRent:Corporate andspatialdistributioninIndonesia; Implication

for forest sustainability and government policy. Report No:

PFM/EC/99/06,

Indonesia-UK

Tropical ForestryManagement

Programme,Jakarta.Busch, Jonah,

Ruben

N. Lubowski, Fabiano Godoya, Marc Stcininger,AriefA. Yusuf,Kemen

Austin, Jenny Hewsona, Daniel Juhn,

Muhammad

Farid, and Frederick Boltz. 2012.Structuring

economic

incentives to reduce emissionsfrom

deforestation within Indonesia.ProceedingoftheNationalAcademicofSciences,doi:10.1073/pnas.l109034109.

Carr,Indira; dan Elina Konstantinidou. 2012. Extractiveindustries, corruption

and

transparency.In Elene Blanco

and Jona Ra2zaque

(Eds.), Naturalresourcesandthegreen economy—

^definingthe challengesforpeople, states andcorporates. Leiden

and

Boston: Martinus NijhoffPublishers,hal. 245-271.

Casson, Anne.,dan KrystofObid2inski(2002).

From

New

Order

toRegionalAutonomy:

shiftingdynamics of"illegal"logginginKalimantan, Indonesia. WorldDevelopment"hQ(12),haL

2133-2151.

Geist,

Helmut

J., dan Eric F. Lambin. 2002. Proximate causesand

underlying driving forces of tropicaldeforestation.Bioscience52 (2),hal. 143-150.Ginoga,KicsfiantiL.,

Mega

Lugina, dan Erwidodo. 2001.Analisis Instrumen KebijakanDR

dan

PSDH

dan PeluangPenyempumaannya,

jarwa/Jox/iz/jB^owo/w/2 (2),haL151-171.Handadhari, Transtoto. 2005. Evaluasi perolehan rente

ekonomi pengusahaan

hasil hutan kayubulatdiIndonesia.DisertasidoktoraLUniversitas

Gadjah Mada,

Yogyakarta.Human

Rights Watch. 2013.The

dark side of green growth:Human

rights impactsof

weak

governanceinIndonesia's forestrysector.Juli.

Intergovernmental Panel

on

ClimateChange

(IPCC). 2007. ClimateChange

2007:The

PhysicalScienceBasis. Contribution of

Working Group

I to the FourthAssessment

Reportof

theIPCC

[Solomon, S.,D.

Qin,M.

Manning, Z. Chen,M.

Marquis,KLB.MTignor

and

H.L.Miller (eds.)].

Cambridge

UniversityPress: Cambridge,UnitedKingdom

and

New

YorL

Irawan, Silvia,Luca

Tacconidan

Irene Ring. 2012.Designing Intergovernmental FiscalTransfersfor Conservation:

The

case ofREDD+

revenue distribution to localgovernments

in Indonesia.Working

PaperNo

3.AsiaPacificNetwork

forEnvironmentalGovernance

Indartik, Fitri Nurfatriani dan Kirsfianti Ginoga. 2010. Altematif

mekanisme

distribusi insentifREDD

melaluidanaperimbangan

pusatdaerah.Jumal

PenelitianSosialdanEkonomi

Kehutanan7 (3),haL 179-196.

Karsenty, A. 2010. Forest taxation regime for tropical forest: lessons

from

Central Afidca.International Forestry Revieiv12(2),hal. 121-129.

Kelly, Roy. 2012. Strengthening the revenue side. In Directorate General

of

Fiscal Balance,MinistryofFinance,Republic ofIndonesia (Ed.), Fiscaldecentrali:(ation inIndonesia

-A

decadeafter bigbang.UniversityofIndonesiaPress: Jakarta, haL 173-204.

Kementerian

Kehutanan

RepubUk

Indonesia. 2012.StatistikKehutanan

Tahun

2011.Kementerian

Kementemn

Kehutanan Republik Indonesia. 2011. Evaluasi TarifProvisiSumber

Daya HutanKayu

Hutan Alam. Policy Brief 5 (5). Bogor: Badan Penelitdan dan PengembanganKementerian Kehutanan.

Kementemn

Kehutanan Republik Indonesia. 2010. Peraturan Direktur JenderalBina ProduksiKehutanan

no

P.02/VI-BPPHH/2010

tentangPedoman

Pelaksanaan Kinerja PengelolaanHutanProduksiLestaridanVerifikasiLegalitasKayu.

Kementerian Kehutanan Republik Indonesia. 2009. Peraturan Menteri Kehutanan Republik

Indonesia

no

P.36/Menhut-II2009 tentang Tata Cara Perizinan Usaha PemanfiaatanPenyerapan dan/atauPenyimpanan

Karbon

padaHutanProduksidanHutanLindung.Kementerian Kehutanan Republik Indonesia. 2005. Siaran Pers Kementerian Kehutanan no.

S33/n/PIK-I/2005tentang

Kayu

Lelang.Kementerian Kehutanan:Jakarta.Kim, Sphanarith,

Nophea

Kim

Phat,Masao

Koike, dan Hiromichi HayashL 2006. Estimatingactualandpotentialgovernmentrevenues fromtimber harvestinginCambodia.Forest Policy

andEconomics8,haL 625-635.

KomisiPemberantasan Korupsi (KPK).2013. Upaya pencegahan korupsidi sektorsvimberdaya

alam.

Bahan

Presentasi.TropicalForest Alliance2010Workshop.Jakarta,28Juni 2013.Krott,Max.2005.Forestpolicyanalysis.Dordrecht,theNetherlands:Springer.

Luttrell,Cecilia,LassesLoft,Maria Fernanda Gebara andDemetrius Kweka. 2012.

Who

should benefit andwhy?

Discourseson

REDD+

benefit sharing.Dalam

Arild Angelsen, Maria Brockhaus, William SunderlinandLouisVerchot (Eds.),AnalysingREDD+:

Challengesandchoices.Bogor,Indonesia:CenterforInternationalForestryResearch,hal.129-151.

Mead,DonaldD.,danChristianMorrison. 1996.

The

informalsectorelephant WorldDevelopment24 (10),haL 1611-1619.

Ministry of Finance, Republic of Indonesia (MoF). 2012. Indonesia's first mitigation fiscal

framework in support of the national action plan to reduce greenhouse gas emissions.

Jakarta.

Murdiyarso, Daniel., Sonya Dewi, Deborah Lawrence dan Frances Seymour. 2011. Indonesia's

ForestMoratorium:

A

steppingstoneto better forestgovernance? Centerfor International Forestry Research:Bogor.Mumbunan,

Sonny, dan RikoWahyudL

2012. Transparansipenerimaanindustri ekstraktif sektorkehutanandiIndonesia. Scoping Note.Article33Indonesia:Jakarta.

PelangiEnergiAbadiCitraEnviro(PEACE).2007. Indonesiaandclimate change: Currentstatus

and policies.Jakarta,Indonesia:

PEACE.

Primack, Richard.,

and

Richard Corlett. 2005. Tropical Rain Forest:An

ecological and biogeographical comparison. Centerfor International ForestryResearch: Bogor.Searle, Bob. 2007.

Revenue

sharing, natural resourcesand

fiscalequalization. In JorgeMartinez-Vazquez and

Bob

Searle (Eds.), Fiscalequali^tion—

Challenges inthe design ofintergovernmentaltransfers.

New

York: Springer. Hal.371-401.Smith,J.,K. Obidzinski, Subarudi,

dan

I.Suramenggala. 2003. Illegallogging, collusivecorruptionand

fragmented governmentsinICalimantan, Indonesia.International ForestryReview 5 (3), hal.293-302.

Tacconi, Luca, Fiona

Downs

dan

Peter Larmour. 2009. Anti-corruption policies in the forest-sectorand

REDD+.

Dalam

ArildAngelsen(ed.),RealisingREDD+:

Nationalstrategyandpoligoptions. CenterforInternationalForestryReview: Bogor,hal.163-174.

TransparencyInternationalIndonesia (Til).2011. Forest

Governance

IntegrityReportIndonesia.TransparencyInternationalIndonesia:Jakarta.

United Nations

Framework

Conventionon CUmate Change

(UNFCCC).

2012. Financingoptionsfor the full implementation ofresults-based actions relating to the activities referred to in

decision 1/CP.16, paragraph 70, including related modalities

and

procedures. TechnicalPaper.

FCCC/TP/2012/3.

26July 2012.Vincent,J.,J.