commit to user

BAB IIIANALISIS DATA DAN PEMBAH ASAN

A. Sejarah Coca-Cola

John Styth Pemberton, adalah seorang ahli farmasi yang pertama kali menemukan ramuan rahasia dari Coca-Cola, yaitu sirup Coca-Cola yang dicampur dengan minuman bersoda sehingga menciptakan minuman ringan bersoda/berkarbonasi. Kemudian pengurus keuangan bisnisnya, Frank M Robinson, menyarankan untuk memberi merek sirup tersebut dengan nama Coca-Cola, yang terus digunakan hingga sekarang. Dr. Pemberton menjual ciptaannya dengan harga 5 sen per gelas di apotiknya dan mempromosikan produknya dengan membagi ribuan kupon yang dapat ditukarkan untuk mencicipi satu minuman cuma-cuma. Pada tahun 1891, seorang pengusaha Atlanta bernama Asa G. Chandler, mengambil alih kepemilikan bisnis Coca-Cola dan memperluasnya selama empat tahun, bakat dagangnya telah berhasil memperluas konsumsi Coca-Cola disetiap negara bagian dan wilayah Amerika.

Pada tahun 1919, The Coca-Cola Company dijual pada kelompok investor dengan harga 25 juta dolar. Robert W. Woodruff diangkat menjadi presiden The Coca-Cola Company pada tahun 1923, dan kepemimpinannya selama lebih dari enam decade telah membawa bisnis Coca-Cola mencapai sukses dagang yang produknya terkenal di seluruh dunia.

commit to user

Coca-Cola pertama kali dikenal sebagai produk yang dijual ditempat-tempat penjualan minuman dengan sistem “fountain” (mesin kran). Seorang pedagang permen, Joseph A. Biedenharn dari Missisipi kemudian mencari cara untuk dapat menghidangkan minuman menyegarkan ini untuk piknik, dan mulailah ia menawarkan Coca-Cola yang dikemas dalam botol, dengan menggunakan sirup yang dikirim dari Atlanta, selama musim semi yang sibuk pada tahun 1894. Tahun 1899, proses pembotolan Coca-Cola berskala besar dimulai: pemilik The Coca-Cola Company Asa G. Chandler memberikan hak pembotolan eksklusif kepada Joseph B. Whitehead dan Benjamin F. Thomas dari Chattanooga, Tennesse. Kontrak ini menandai dimulainya sistem pembotolan yang unik dan independen dari The Coca-Cola Company dan merupakan dasar dari pengoperasian Perseroan minuman ringan tersebut hingga kini. Keberhasilan pemasaran Coca-cola telah membuat banyak botol soda lain yang meniru Coca-cola sehingga konsumen tidak dapat membedakan jika mereka tidak mencicipinya, untuk memecahkan masalah ini, dibuatlah btol Coca-cola yang khusus, dengan bentuk kontur botol yang dikenal hingga sekarang di seluruh dunia. Desain ini dibuat oleh The Root Glass Company pada tahun 1915.

Saat ini, Produk Coca-Cola telah mencapai konsumen dan pelanggan di seluruh dunia melalui jaringan distribusi yang luas dan terdiri dari perusahaan-perusahaan pembotolan local. Perusahaan-perusahaan pembotolan tersebut berada di seluruh dunia dan kebanyakan merupakan bisnis yang

commit to user

independen. Perusahaan- perusahaan yang menjadi mitra bisnis Coca-Cola menggunakan sirup san minuman dasar yang diproduksi oleh The Coca-Cola Company dan kemudian mengemasnya dalam botol, untuk dipasarkan ke lebih dari 14 juta pelanggan di seluruh dunia. The Coca-Cola Company, memiliki komitmen untuk membantu para mitra pembotolannya untuk melaksanakan sistem pembotolan yang efisien. Pengendalian kualitas, pemeriksaan secara teratur oleh perusahaan terus dilakukan untuk menghasilkan minuman ringan berkualitas tinggi.

Merek dagang “Coca-cola” adalah asset yang paling bernilai bagi “The Coca-cola Company”. Merek dagang Coca-Cola didaftarkan dikantor hak paten dan merek dagang Amerika Serikat pada tahun 1893. Kemudian diikuti dengan merek “Coke” pada tahun 1942. Botol dengan bentuk unik yang mudah dikenali para konsumen dimanapun berada, telah diakui sebagai merek dagang oleh kantor hak paten dan merek dagang Amerika Serikat pada tahun 1977. Pengakuan registerasi ini merupakan penghargaan khusus hanya diberikan kepada kemasan-kemasan tertentu.

1. Gambaran Umum PT. Coca-Cola Amatil Indonesia

PT. Coca-Cola Amatil Indonesia di rintis oleh dua orang pengusaha yaitu Bapak Partogius Hutabarat (Almarhum) dan Bapak Mugijanto yang berdiri di jalan Soekarno Hatta Km 30, Harjosari, Bawen, Kab. Semarang 50501. Nama yang dipilih adalah PT. Pan Java Bottling Company, resmi

commit to user

didirikan pada tanggal 1 November 1974, di atas lahan seluas 8,5 ha dan mulai beroperasi pada tanggal 5 Desember 1976. Karena perkembangan perusahaan yang begitu cepat, maka pada bulan April 1992 PT. Pan Java Bottling Company bergabung dengan Coca-Cola Amatil limited Australia. Sehingga sejak itu berubah namanya menjadi PT. Coca-Cola Amatil Indonesia. Namun sejak tanggal 1 Juli 2002 berubah nama menjadi PT. Coca-Cola Bottling Operation untuk pabriknya dan PT. Coca-Coca-Cola Distribution untuk distributornya.

2. Visi, Misi, dan Nilai pada PT. Coca-Cola Amatil Indonesia

a. Visi Perusahaan

“To be beverage company in South East Asia”, yaitu Coca-Cola mempunyai visi sebagai perusahaan minuman terbaik di Asia Tenggara.

b. Misi Perusahaan

“To serve, refresh and energize our costumers and consumers with pride and passion all day, everyday”, yaitu Coca-Cola melayani, memperbaharui, memberi kekuatan pelanggan dan konsumen dengan kebanggaan dan nilai sepanjang hari, setiap hari.

commit to user

c. Nilai-nilai yang dimiliki oleh Perusahaan1. SDM (Sumber Daya Manusia)

Yaitu dengan mengembangkan sumber daya manusia, menghargai prestasi dan menikmati apa yang dilakukan.

2. Pelanggan

Yaitu menang untuk pelanggan dan untuk diri sendiri. 3. Semangat

Yaitu semangat untuk bertindak, bertanggungjawab dan sukses.

4. Inovasi

Yaitu selalu mencari cara dan mengembangkan kreatifitas untuk mendapatkan yang lebih baik lagi.

5. Keunggulan

Yaitu senantiasa melakukan pekerjaan yang terbaik dan bekerja sebaik mungkin.

6. Warga Negara yang baik

Yaitu melakukan hal yang baik dan benar di perusahaan, masyarakat, dan kepada sesama.

commit to user

commit to user

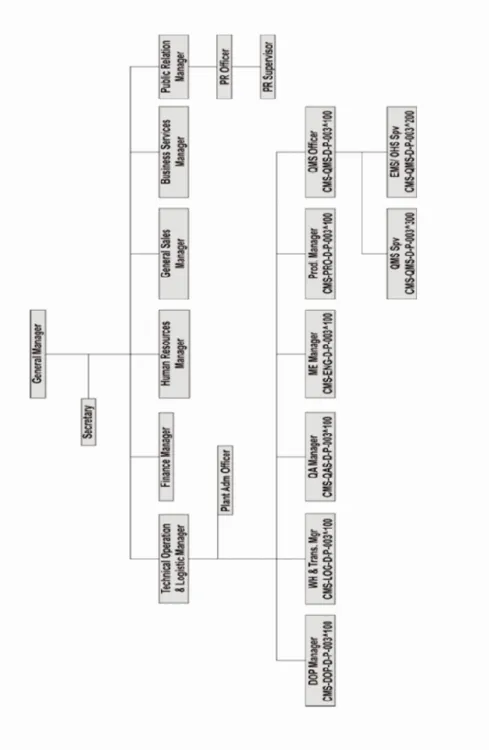

1. General Manager (GM)Merupakan pimpinan tertinggi di perusahaan PT. Coca-Cola Amatil Indonesia Central Java, yang bertugas:

a. Memimpin, mengelola, mengkoordinasi, mengatur dan mengawasi segala aktifitas perusahaan PT. Coca-Cola Amatil Indonesia Central Java.

b. Bertanggung jawab terhadap semua kegiatan yang dilakukan oleh perusahaan PT. Coca-cola Amatil Indonesia Central Java yang mempunyai wewenang di daerah wilayah Jawa tengah, DIY dan eks-karesidenan Madiun

c. Menyetujui/ tidak program-program kerja yang diajukan oleh masing-masing departemen.

d. Membawahi 6 departemen yang masing-masing dipimpin oleh senior manajer. Departemen tersebut yaitu : Technical Operation & Logistic, Finance, Human Resources, General Sales, Business Services dan Public Relations.

2. Sekretaris

Berkedudukan di bawah pimpinan General Manager (GM), yang mempunyai tugas:

a. Membantu kerja GM dalam mengelola kelancaran administrasi atau arsip atau korespondensi GM.

commit to user

b. Mengatur tata cara protokol perusahaan sesuai keperluan.

3. Technical Operation & Logistic Manager

Technical operational manager membawahi beberapa bagian yaitu bagian logistic dan production control. Bagian processing, Bagian Enginering, Bagian Quality Assurance, Bagian General Technical Service. Wewenang dan tugas masing-masing manger adalah:

a. Logistic and Production Planing Control Manager

1) Mengkoordinasikan penyusunan budget bulanan dan tahunan untuk kegiatan produksi dan mempelajari analisa penyimpangan dalam realisasinya serta menyerahkan tindakan-tindakan untuk korektif yang diperlukan.

2) Membuat estimasi jumlah produksi dan jadwal produksi baik harian maupun bulanan.

3) Bertanggung jawab dibidang pengeluaran, pengadaan, penerimaan atau penyimpanan bahan, spare-part, dan alat yang digunakan untuk produksi agar semuanya tersedia dalam keadaan baik dan jumlahnya tidak over stock/understock, serta mempelajari laporan posisi harian bahan, sparepart dan alat produksi yang dilakukan oleh gudang.

commit to user

b. Processing Manager1) Memberi masukan bagian logistic dalam dalam penyusunan budget tahunan.

2) Mengadakan pengawasan pada bawahan untuk memenuhi semua aturan termasuk keselamatan kerja.

c. Engineering Manager

1) Membuat daftar jumlah dan jadwal kebutuhan material dan spare-part setiap mesin peralatan serta menyusun laporan bulanan dan evaluasi hasil yang dicapai.

2) Bertanggung jawab atas segala hal yang berkaitan dengan mesin dan listrik yang digunakan dalam kegiatan produksi.

d. Quality Assurance Manager

1) Memastikan ketentuan atau persyaratan yang dikeluarkan PT. Coca-Cola Amatil Indonesia dilaksanakan dengan baik dalam kegiatan produksi.

2) Menganalisa pengolahan limbah produksi. e. General Technical Service

1) Mengatur pelaksanaan pengelolaan limbah sehingga tidak mengganggu lingkungan.

2) Bertanggung jawab atas masalah lingkungan sebagai pengaruh pelaksanaan kegiatan produksi.

commit to user

4. Finance ManagerTugas:

a. Mengelola keuangan perusahaan PT. Coca-cola Amatil Indonesia Central Java.

b. Bertanggung Jawab terhadap segala penggunaan dana (keuangan) perusahaan dan administrasi perusahaan.

c. Berwenang untuk memberi otoritas terhadap semua transaksi keuangan perusahaan.

d. Membuat laporan keuangan global terhadap segala kegiatan yang dilakukan oleh PT. Coca-Cola Amatil Indonesia Central Java. Finance Manager membawahi beberapa staff yaitu : Management Accounting, Accounting Services, Financial Accounting.

5. Human Resources Manager

Human Resources Manager mempunyai tugas dan wewenang yang berhubungan dengan sumber daya manusia, meliputi:

a. Mengadakan tenaga kerja yang dibutuhkan sesuai dengan kualifikasi yang dibutuhkan.

b. Mengangkat, mempromosikan, menyusun rencana jenjang karier tenaga kerja yang memnuhi kualifikasi untuk menduduki jabatan tertentu. c. Menerima kritik dan saran yang berhubungan dengan SDM perusahaan

commit to user

d. Melaksanakan program training bagi karyawan, yang bertujuan untuk meningkatkan kinerja karyawan demi mengembangkan perusahaan. e. Bertanggung jawab terhadap sistem remunerasi (pemberian gaji

karyawan) normatif & prosedural, bonus, lembur, cuti kerja, dll.

f. Membawahi beberapa staff yang terdiri dari Learning & Development Manager, Personel Administration Manager, Comp & Benefit Manager.

6. General Sales Manager

Bertugas untuk mengkoordinasi dan bertanggung jawab terhadap departemennya staff yang terdiri atas:

a. Menyusun rencana, melaksankan program untuk mencapai target penjualan dan marketing yang ditetapkan.

b. Regional Sales Manager RSM East Area dan RSM West Area bertugas untuk membawahi sales center di wilayah timur dan barat untuk mencapai target penjualan.

c. Marketing Development Manager, bertugas untuk membuat program dan melaksankan dan mengevaluasi program pengembangan marketing. d. Distribution Manager bertugas untuk membuat, melaksanakan dan

evaluasi distribusi.

e. Marketing Service Manager bertugas untuk membuat layanan sarana & prasarana perlengkapan penjualan.

commit to user

7. Public Relations ManagerBertugas:

a. Secara strategis dalam jangka panjang, humas berperan aktif dalam proses pengambilan keputusan, memberikan sumbang saran, gagasan, ide kreatif dalam mensukseskan program kerja manajemen perusahaan dalam menciptakan citra atau opini publik (public opinion) yang positif guna menjaga kelangsungan bisnis masa depan.

b. Secara taktis dalam jangka pendek, humas harus berupaya memberikan pesan dan informasi kepada publik umum dan khalayak tertentu sebagai target sasarannya.

c. Melakukan komunikasi timbal balik, kemudian memberikan motivasi atau mempengaruhi publik, guna mengontrol opini dan persepsi antara perusahaan dengan publiknya.

d. Mengumpulkan saran dan kritik atau kompilasi dari konsumen atas produk yang dihasilkan perusahaan

8. Business Service Manager

Bertugas untuk mengkoordinasi pengadaan sarana, prasarana dan bahan baku yang dibutuhkan bagian/ Departemen teknis yang harus dilayani terdiri atas produksi, Sales & Marketing, Finance, HR, P R, dll.

commit to user

a. Bertaggung jawab terhadap segala hal yang berhubungan dengan kebutuhan fisik manajemen, misal : penyediaan bahan baku, peralatan kantor, belanja barang, dll.

b. Membina dan mengevaluasi anak buahnya.

c. Berhubungan dengan Sales & Marketing yang beroperasi di tiap sales center untuk menyediakan peralatan dan perlengkapan untuk display, pendinginan produk Coca-Cola, Fanta dan Hi-C, Ades di outlet.

d. Melengkapi dan menjaga fasilitas untuk pemasaran produk dengan alat pendingin (cooler).

B. Analisis dan Pembahasan

Pembelian suatu barang merupakan salah satu fungsi yang di dalamnya mencakup pengadaan barang yang sebelumnya telah ditentukan sesuai dengan kualitas, kuantitas, dan jenis yang dibutuhkan. Proses pembelian spare-part pada PT. Coca-Cola Amatil Indonesia sendiri manggunakan prosedur dan sistem pembelian yang telah ditetapkan. Berikut ini adalah bagian yang terkait, dokumen-dokumen, catatan akuntansi yang digunakan dan prosedur dalam pembelian spare-part oleh PT. Coca-Cola Amatil Indonesia:

commit to user

1. Bagian yang TerkaitBagian-bagian yang terkait dalam pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah sebagai berikut:

a. Bagian Spare-part (Gudang)

Tugas-tugas yang dilakukan oleh bagian gudang dalam rangka pembelian barang adalah:

1) Menerima slip permintaan barang. 2) Mengecek barang secara rutin. 3) Membuat PR (Purchace Requesition).

4) Menerima barang disertai slip penerimaan dari pemasok. 5) Memeriksa barang yang diterima dari pemasok.

6) Membuat laporan penerimaan dan pengeluaran barang. 7) Meng-update persediaan pada sistem.

b. Bagian Purchasing (Pembelian)

Tugas-tugas yang dilakukan oleh bagian purchasing adalah: 1) Menerima permintaan pembelian barang.

2) Memilih pemasok.

3) Melakukan penawaran harga kepada pemasok. 4) Membuat PO (Purchase Order).

5) Meng-update PR dan PO pada sistem. 6) Mendistribusikan surat order pembelian.

commit to user

c. Bagian Finance (Keuangan)Tugas-tugas yang dilakukan oleh bagian finance adalah:

1) Menerima PO, DO (Delivery Order) dan faktur dari supplier. 2) Menerima laporan penerimaan barang.

3) Melakukan pembayaran pembelian kepada supplier.

4) Mendistribusikan faktur yang diterima dari supplier ke bagian atau bagian accounting.

d. Bagian Accounting (Akuntansi)

Tugas-tugas yang dilakukan oleh bagian accounting adalah: 1) Menerima faktur dan dokumen yang berkaitan dengan

pembelian.

2) Mencatat kewajiban yang timbul dari transaksi pembelian. 3) Membuat buku besar pembantu utang.

4) Mengarsip faktur, dokumen dan bukti kas keluar.

2. Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah sebagai berikut:

a. Surat Permintaan Barang atau Purchase Requesition (PR)

Surat permintaan pembelian barang atau purchase requesition (PR) merupakan permintaan dari bagian gudang ke bagian pembelian mengenai pengadaan barang yang dibutuhkan. PR ini

commit to user

dibuat oleh bagian spare-part menggunakan sistem yang bernama Datastream 7i. PR yang telah dibuat kemudian dikirim ke bagian pembelian untuk diproses lebih lanjut.

b. Surat Penawaran Harga

Surat penawaran harga dibuat oleh bagian purchasing (pembelian) dan dikirim kepada supplier untuk mendapatkan harga yang sesuai dengan barang yang diinginkan dan untuk membandingkan antara harga-harga yang diajukan oleh supplier. c. Surat Order Pembelian (PO)

Surat order pembelian merupakan surat pemesanan barang yang dibuat oleh bagian purchasing (pembelian) untuk pembelian barang kepada pemasok. Surat order pembelian dibuat oleh bagian purchasing (pembelian) dalam rangkap 3 yang ditujukan untuk: 1) Lembar pertama surat order pembelian berwarna putih

diberikan kepada supplier sebagai surat resmi pembelian barang dari perusahaan.

2) Lembar kedua surat order pembelian berwarna merah muda diarsip bagian purchasing (pembelian).

3) Lembar ketiga surat order pembelian berwarna kuning diberikan kepada bagian spare-part (gudang) sebagai arsip dan untuk mengecek penerimaan barang dari supplier.

commit to user

3. Catatan Akuntansi yang DigunakanCatatan akuntansi yang digunakan dalam pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah sebagai berikut:

a. Jurnal Pembelian

Jurnal pembelian merupakan catatan akuntansi yang digunakan untuk mencatat aktivitas atau transaksi pembelian spare-part dan bahan baku.

b. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas merupakan catatan akuntansi yang digunakan untuk mencatat semua aktivitas pengeluaran kas, termasuk dalam pelunasan utang.

c. Kartu Utang atau Buku Besar Pembatu Utang

Kartu utang adalah catatan yang dibuat oleh bagian akuntansi guna mencatat jumlah utang kepada pemasok.

d. Kartu Persediaan (Form Stock)

Kartu persediaan digunakan oleh pihak gudang untuk mencatat aktivitas keluar masuknya barang dan menunjukkan saldo akhir persediaan yang ada digudang.

commit to user

4. Prosedur Pembelian Spare-Part pada PT. Coca-Cola Amatil Indonesia

Prosedur yang membentuk sistem pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah sebagai berikut:

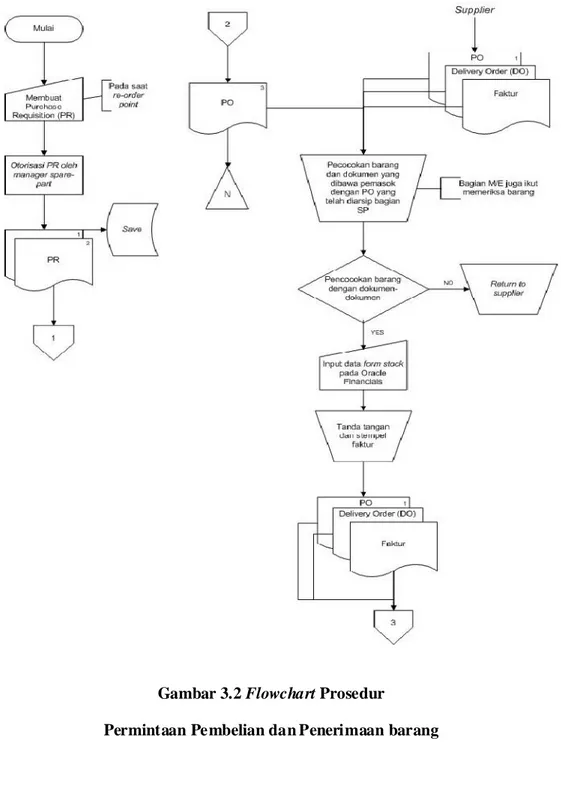

a. Prosedur Permintaan Pembelian Spare-Part (PR)

Permintaan pembelian part dibuat oleh bagian spare-part (gudang) yang sebelumnya melihat form stock pada Datastream 7i apakah item tersebut dalam stock min atau tidak. Apabila item tersebut kurang dari stock min maka dari Datastream 7i secara otomatis akan melakukan re-order point (pemesanan kembali spare-part yang telah melewati batas atau titik minimal persediaan yang ada digudang) pada sistem dan bagian spare-part akan membuat Purchase Requisition (PR). Setelah PR selesai dibuat PR tersebut dikirim ke Oracle Financials (Aplikasi komputer yang digunakan oleh PT. Coca-Cola Amatil Indonesia untuk segala kegiatan keuangan, penerimaan barang, dan pembuatan PO) di bagian purchasing (pembelian) untuk diproses lebih lanjut.

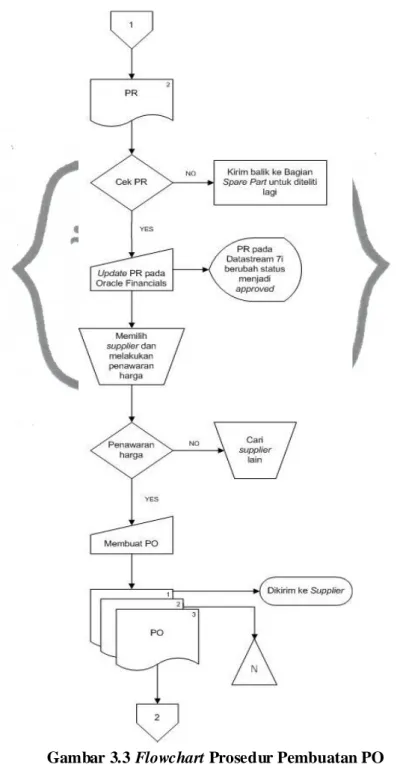

b. Prosedur Penawaran Harga dan Pemilihan Pemasok

Setelah PR diterima oleh bagian purchasing (pembelian), bagian purchasing akan mengecek dan menyetujui PR tersebut dan akan meng-update di sistem agar pembuat PR dapat

commit to user

mengetahui bahwa PR yang dikirim telah disetujui oleh bagian purchasing. Selanjutnya bagian purchasing akan memilih pemasok (supplier) dan melakukan penawaran harga untuk mendapatkan harga yang sesuai. Adapun hal-hal yang perlu diperhatikan dalam pemilihan pemasok (supplier) adalah sebagai berikut:

1) Reputasi supplier atau pemasok

2) Calon pemasok merupakan usaha yang terdaftar secara resmi. 3) Apabila perlu, memeriksa tempat usaha atau fasilitas produksi

calon pemasok.

4) Memperoleh referensi tentang pasokan sebelumnya yang dilakukan calon pemasok.

5) Kualitas jasa dan keandalan calon pemasok berdasarkan kegiatan sebelumnya.

6) Penilaian kualitatif apakah calon pemasok mempu memenuhi standar kualitas produk yang akan dibeli perusahaan.

c. Prosedur Order Pembelian (PO)

Bagian pembelian (purchasing) bertanggung jawab membuat Purchase Order (PO) untuk pemasok berdasarkan penawaran harga yang telah disepakati. PO akan di buat dan dilakukan di Oracle Financials. Sebelum PO dikirim kepada pemasok, PO tersebut harus mendapat otorisasi oleh manager

commit to user

purchasing dan di update di Oracle Financials maka secara otomatis PO yang telah di otorisasi tersebut akan dikirim ke Datasream 7i. Bagian pembelian akan mengirim P O kepada pemasok melalui fax atau email dan menghubungi pemasok sebagai konfirmasi apakah PO yang dikirim telah diterima.

d. Prosedur Penerimaan Barang

Penerimaan barang dilakukan oleh bagian spare-part (gudang). Ketika menerima barang, bagian spare-part akan memanggil M/E (Maintenance Engginering) untuk bersama-sama memeriksa mengenai jenis, kuantitas, dan kualitas barang yang diterima dari pemasok dan mencocokkan antara PO yang dibawa oleh pemasok dengan PO yang telah diarsip bagian spare-part. Setelah semua pengecekan selesai bagian spare-part menandatangani dan membuat laporan penerimaan barang sesuai dengan PO barang di Oracle Financials maka secara otomatis laporan tersebut akan dikirim ke Datastream 7i dan M/E akan menyetempel belakang faktur yang dibawa oleh pemasok.

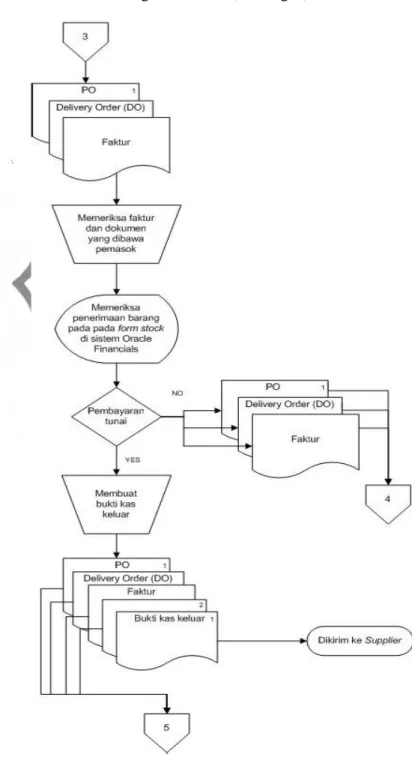

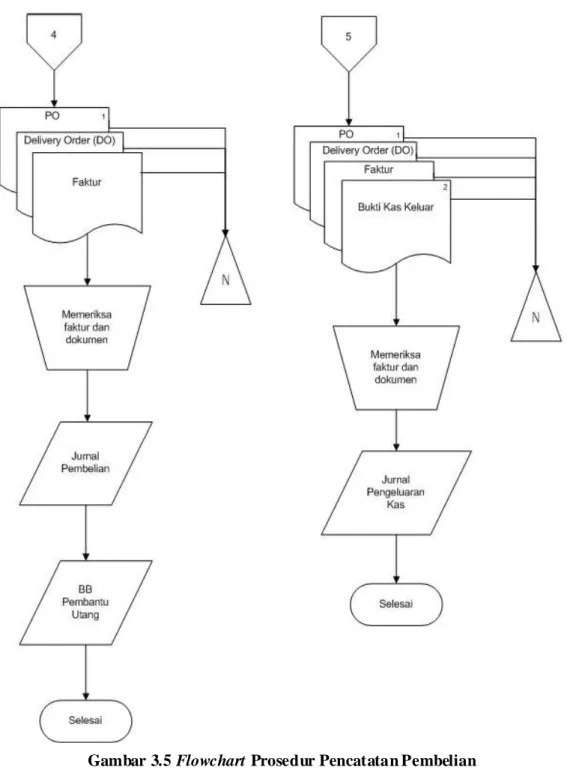

e. Prosedur Pencatatan Utang

Prosedur pencatatan utang dilakukan oleh bagian accounting (akuntansi). Setelah faktur mendapat stempel dari bagian spare-part, pemasok akan mengirimkan faktur, delivery order (DO), dan PO ke bagian finance untuk memberitahukan bahwa barang yang

commit to user

di beli telah diterima dan memberitahukan jangka waktu pembayarannya. Bagian finance sebelum menyetujui dan menandatangani faktur dan DO, akan melakukan pengecekkan antara faktur, DO, PO, dan pada sistem. Bila sudah cocok bagian finance akan menandatangani faktur dan DO yang dibawa oleh pemasok. Selanjutnya faktur dan dokumen-dokumen tersebut diserahkan ke bagian accounting untuk dicatat ke jurnal pembelian dan buku besar pembantu utang.

commit to user

5. Bagan Alir (Flowchart)Bagian Spare-Part (Gudang)

Gambar 3.2 Flowchart Prosedur

commit to user

Bagian Purchasing (Pembelian)commit to user

Bagian Finance (Keuangan)commit to user

Bagian Accounting (Akuntansi)commit to user

C.

Analisis Sistem Informasi Akuntansi Pembelian Spare-Part Pada PT. Coca-Cola Amatil Indonesia1. Analisis Terhadap Blok Masukan

Masukan yang digunakan dalam sistem akuntansi pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah faktur dari supplier, DO (Delivery Order), PO (Purchase Order) dengan aplikasi komputer yang bernama Datastream 7i dan Oracle Financials. Pada Datastream 7i juga mengolah data mengenai PR (Purchase Requisition) yang nantinya akan dikirim ke Oracle Financials untuk diproses menjadi PO dan diberikan ke supplier.

2. Analisis Terhadap Blok Model

Model yang digunakan oleh PT. Coca-Cola Amatil Indonesia dalam melakukan pembelian adalah menggunakan aplikasi komputer online Datastream 7i dan Oracle Financials.Aplikasi ini mempermudah bagi perusahaan dalam melakukan pembelian karena Datastream 7i dan Oracle Financials saling berhubungan dan telah disesuaikan dengan kebutuhan kegiatan persediaan dan pembelian. Namun pada aplikasi Datastream 7i belum ada progam yang mengatur mengenai penerimaan barang sehingga bagian spare-part merangkap 2 aplikasi komputer dalam kegiatan pembelian spare-part.

commit to user

3. Analisis Terhadap Blok KeluaranKeluaran yang dikeluarkan dari sistem akuntansi pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah surat penawaran harga, PO (Purchase Order). Bagian purchasing membuat surat penawaran harga dengan melihat kuantitas barang yang dipesan dan membandingkan harga yang jenisnya sama dengan barang yang dipesan. Sedangkan PO dibuat berdasarkan surat penawaran harga yang telah disepakati oleh perusahaan dan supplier.

4. Analisis Terhadap Blok Teknologi

Teknologi yang digunakan oleh PT. Coca-Cola Amatil Indonesia adalah seperangkat komputer dengan aplikasi online, scanner, fotocopy, dan printer. Semua teknologi tersebut digunakan secara maksimal dan penggunaannya terbatas.Hanya boleh dipakai oleh bagian terkait dalam pembelian sehingga tidak ada penyalahgunaan oleh pihak yang tak berwenang. User dan password aplikasi komputer Datastream 7i hanya dapat diakses oleh bagian spare-part, sedangkan Oracle Financials hanya dapat diakses oleh bagian purchasing, finance, dan accounting. Namun terkadang aplikasi dan jaringan internet yang digunakan dalam pembelian spare-part error, hal ini membuat aktivitas pembelian spare-part terhenti. 5. Analisis Terhadap Blok Basis Data

Penyimpanan data selama aktivitas pembelian oleh PT. Coca-Cola Amatil Indonesia dilakukan dengan cara fisik dan non fisik. Penyimpanan

commit to user

fisik berupa print out PO yang dirangkap 3, lembar PO berwarna putih dikirim ke supplier yang nantinya PO yang dibawa oleh supplier kembali lagi ke perusahaan untuk diarsip di bagian accounting. Lembar PO berwarna diarsip bagian purchasing. Dan lembar PO berwarna kuning diarsip bagian spare-part.

Selain itu data juga disimpan di komputer yang hanya dapat dibuka oleh bagian yang berwenang, seperti data persediaan spare-part, PR, Jurnal Pengeluaran Kas, Jurnal Pembelian, Form Stock, Buku Besar dan Buku Besar Pembantu Utang. Namun untuk konfirmasi jadwal pengiriman barang dari supplier PT. Coca-Cola Amatil Indonesia masih menggunakan telepon, belum ada dokumen baku yang memberitahukan jadwal pengiriman barang.

6. Analisis Terhadap Blok Pengendalian

Pengendalian yang dilakukan PT. Coca-Cola Amatil Indonesia dalam melakukan pembelian spare-part telah baik yaitu pada setiap bagian selalu melakukan pengecekan terhadap dokumen maupun pada sistem, terlebih dalam melakukan pengecekan penerimaan barang bagian spare-part memanggil bagian M/E (Maintenance Engginering) untuk bersama-sama melakukan pengecekan. Selain itu pemisahan fungsi setiap bagian dan proses otorisasinya juga telah baik yaitu tidak ada perangkapan tugas dan otorisasi harus dilakukan oleh manager setiap bagian.

commit to user

D. Evaluasi sistem Akuntansi Pembelian Spare-Part Pada PT. Coca-Cola Amatil Indonesia

Berikut ini evaluasi sistem akuntansi pembelian spare-part pada PT. Coca-Cola Amatil Indonesia adalah:

1. Evaluasi Tehadap Fungsi atau Bagian yang Terkait

Fungsi atau bagian yang terkait dalam sistem akuntansi pembelian spare-part pada PT. Coca-Cola Amatil Indonesia sudah cukup memadai namun pada bagian spare-part (gudang) merangkap 2 aplikasi komputer yaitu Datastream 7i untuk pembuatan purchase requisitiom (PR) dan Oracle Financials untuk membuat atau meng-update form stock saat penerimaan barang.

2. Evaluasi Terhadap Dokumen yang Digunakan

Dokumen yang digunakan oleh PT. Coca-Cola Amatil Indonesia secara keseluruhan sudah bagus yaitu menggunakan nomor urut tercetak. Namun bila komputer yang digunakan dalam pembelian spare-part error, PT. Coca-Cola Amatil Indonesia tidak mempunyai dokumen pengganti untuk melanjutkan pembelian yang dibutuhkan segera oleh perusahaan. Dan juga tidak adanya dokumen baku yang memberitahukan kapan barang yang telah dipesan dikirim oleh pemasok.

3. Evaluasi Terhadap Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan oleh PT. Coca-Cola Amatil Indonesia sudah cukup memadai, yaitu menggunakan jurnal pembelian,

commit to user

jurnal pengeluaran kas, buku besar pembantu utang, dan kartu persediaan (form stock). Mempermudah bagi perusahaan dalam memperoleh informasi mengenai jumlah pembelian, pengeluaran kas untuk pelunasan utang, utang yang masih ditanggung perusahaan, sampai jumlah persediaan yang ada di gudang.

4. Evaluasi Terhadap Prosedur Pembelian Spare-Part pada PT. Coca-Cola Amatil Indonesia

Prosedur yang telah ditetapkan PT. Coca-Cola Amatil Indonesia dalam pembelian spare-part cukup memadai. Hal ini dapat dilihat bagian yang terkait yaitu Bagian Spare-Part (Gudang), Bagian Purchasing (Pembelian), Bagian Finance (Keuangan), dan Bagian Accounting (Akuntansi) telah menjalankan tugas masing-masing dengan baik. Dokumen serta catatan akuntansi yang digunakan oleh PT. Coca-Cola Amatil Indonesia juga telah memadai. Hal ini dapat lihat dokumen yang digunakan telah menggunakan nomor urut tercetak dan catatan akuntansi yang digunakan telah mencatat transaksi sesuai urutan tanggal. Dalam pengerjaan pembelian spare-part PT. Coca-Cola Amatil Indonesia telah menggunakan aplikasi komputer secara online, memungkinkan dalam melakukan pembelian spare-part lebih efektif dan efisien.

commit to user

E.

TemuanBerdasarkan penelitian yang telah dibahas diatas, penulis menemukan beberapa kelebihan dan kelemahan pada sistem akuntansi pembelian spare-part pada PT. Coca-Cola Amatil Indonesia, antara lain adalah sebagai berikut:

1. Kelebihan

a. Sistem akuntansi pembelian yang diterapkan oleh PT. Coca-Cola Amatil Indonesia sebagian besar menggunakan aplikasi komputer online, memungkinkan dalam pengerjaannya lebih cepat.

b. Aplikasi komputer di bagian spare-part dengan bagian pembelian dan finance semua saling berhubungan, maka untuk pengerjaan pembelian spare-part lebih efektif dan efisien.

c. Semua dokumen yang dikeluarkan oleh PT. Coca-Cola Amatil Indonesia telah menggunakan nomor urut tercetak, jadi tidak akan menghasilkan dokumen yang berganda (double).

d. Adanya pengecekan setiap bagian dalam mengerjakan alur pembelian spare-part.

commit to user

2. Kelemahana. Jika komputer error aktivitas pembelian akan terhenti.

b. Tidak adanya dokumen yang pengganti atau tersedia jika sewaktu-waktu komputer error.

c. Bagian spare-part (gudang) merangkap 2 aplikasi komputer yaitu Datastream 7i untuk pembuatan purchase requisitiom (PR) dan Oracle Financials untuk membuat atau meng-update form stock saat penerimaan barang.

d. Tidak adanya dokumen baku yang memberitahukan jadwal kedatangan barang yang dikirim oleh pemasok. Pemberitahuan hanya lewat telepon.