SKRIPSI

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Sarjana Sains Terapan pada Program Studi Akuntansi Lembaga

Keuangan Syariah

Oleh:

SITI BULKIS

A04150025

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

v

Motto

Dunia itu ibarat setetes air di lautan.

Kalau engkau dapat, jangan sombong.

Karena ia HANYA SETETES.

Dan Kalau tak dapat, jangan sedih. Karena

yang engkau tak dapat itu pun juga

HANYA SETETES.

- Ustadz Abdul Somad –

Don’t underestimate 1% (one percent),

because Allah can be together with it.

- Novel Bhumi & Bulan -

Halaman Persembahan

Allah SWT

Yang dengan segala kebaikan, rahmat dan kasih sayang-Nya senantiasa memberikan

kemudahan kepada penulis hingga dapat menyelesaikan skripsi ini dengan tepat waktu.

Alm. Syarkawi (Ayahanda Tercinta)

Sosok ayah yang luar biasa bagi penulis, sosok yang selalu memperjuangkan pendidikan

yang tinggi untuk semua anak-anaknya, dan sosok yang selalu mengajarkan bahwa

segala hal yang dilakukan dalam hidup harus selalu menyertakan Allah di dalamnya.

Mislah (Ibunda Tercinta)

Sosok ibu yang tangguh dan penyayang bagi semua anak-anaknya, sosok guru yang

selalu memberikan nasehat-nasehat dalam hidup agar anak-anaknya senantiasa berada

dalam kebaikan dan sosok sahabat yang selalu mau mendengarkan cerita dan keluh kesah

anak-anaknya.

Aa

Ahul &

Aa

Idi (Kakak Tersayang)

Aa

Ahul, sosok kakak perempuan yang selalu memberikan doa dan semangat bagi penulis

untuk mampu menyelesaikan skripsi ini, dan

Aa

Idi, kakak laki-laki penulis yang selama

ini membiayai sekolah penulis hingga ke perguruan tinggi dan kakak yang senantiasa

menolong penulis ketika penulis mengalami kesulitan dalam menyelesaikan skripsi ini.

vii

ABSTRAK

Siti Bulkis (A04150025). Pengaruh Inflasi, Suku Bunga Bank Indonesia dan Nilai Tukar Rupiah terhadap Penerimaan Pendapatan Margin Murabahah pada BNI Syariah. Skripsi, Program Studi Akuntansi Lembaga Keuangan Syariah, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Penelitian ini bertujuan untuk menjelaskan pengaruh inflasi, suku bunga Bank Indonesia dan nilai tukar Rupiah terhadap penerimaan pendapatan margin

murabahah pada BNI Syariah. Data yang digunakan dalam penelitian ini berupa

data sekunder yang diakses langsung dari website resmi BNI Syariah, yaitu laporan keuangan bulanan dari rentang waktu bulan April 2015 hingga Desember 2018. Teknik analisis yang digunakan dalam penelitian ini adalah dengan analisis regresi linier berganda. Sebelumnya, dilakukan pengujian data dengan menggunakan uji asumsi klasik. Hasil pengujian secara simultan (Uji F) menunjukkan bahwa inflasi, suku bunga Bank Indonesia dan nilai tukar Rupiah berpengaruh secara simultan terhadap pendapatan margin murabahah. Adapun dari hasil pengujian secara parsial (Uji T), variabel inflasi tidak berpengaruh signifikan terhadap pendapatan margin murabahah dengan tingkat sig. sebesar 0,470. Variabel suku bunga Bank Indonesia secara parsial berpengaruh signifikan terhadap pendapatan margin murabahah dengan tingkat sig. sebesar 0,000. Variabel nilai tukar Rupiah secara parsial berpengaruh signifikan terhadap pendapatan margin murabahah dengan tingkat sig. sebesar 0,000.

Kata kunci: inflasi, suku bunga Bank Indonesia, nilai tukar Rupiah, pendapatan margin murabahah, BNI Syariah

viii

ABSTRACT

Siti Bulkis (A04150025). Influence of Inflation, Bank Indonesia Interest Rate and Rupiah Exchange Rate on Murabahah Margin Income at BNI Syariah. Undergraduate Thesis, Accounting for Islamic Financial Institutions, Accounting Department, Banjarmasin State Polytechnic, 2019.

This research aims to explain the effect of inflation, Bank Indonesia interest rates and Rupiah exchange rate on the receipt of murabahah margin income at BNI Syariah. The data used in this research are secondary data accessed directly from the official website of BNI Syariah, i.e. monthly financial statements from the period of April 2015 to December 2018. The analysis technique used in this research is multiple linear regression analysis. Previously, the data was tested using the classic assumption test. Simultaneous test results (F Test) show that Inflation, Bank Indonesia interest rate and Rupiah exchange rate have a simultaneous effect on murabahah margin income. As for the results of the partial test (T Test), the inflation variable does not have a significant effect on

murabahah margin income with the level of sig. is 0.470. The variable interest

rate of Bank Indonesia partially has a significant effect on murabahah margin income with the level of sig. is 0,000. Variable Rupiah exchange rates partially has a significant effect on murabahah margin income with the level of sig. is 0,000.

Keywords: inflation, Bank Indonesia interest rates, rupiah exchange rate, margin

ix

KATA PENGANTAR

Bismillahirrahmannirrahiim. Segala puji bagi Allah SWT Tuhan Semesta

Alam yang telah melimpahkan rahmat, keberkahan dan kasih sayang-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Inflasi, Suku Bunga Bank Indonesia dan Nilai Tukar Rupiah terhadap Penerimaan Pendapatan Margin Murabahah pada BNI Syariah” dengan tepat waktu. Sholawat serta salam turut penulis haturkan kepada junjungan terkasih Baginda Nabi Muhammad SAW yang telah menyelamatkan umatnya dari zaman kegelapan menuju zaman penuh cahaya iman dan Islam.

Skripsi ini disusun untuk memenuhi salah satu persyaratan menyelesaikan perkuliahan pada program studi Diploma IV Akuntansi Lembaga Keuangan Syariah Jurusan Akuntansi Politeknik Negeri Banjarmasin. Skripsi ini dapat tersusun dengan baik berkat bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih sebanyak-banyaknya kepada:

1. Kedua orang tua beserta saudara-saudara penulis, yang memperjuangkan pendidikan penulis, memberikan doa dan semangat kepada penulis untuk dapat terus berjuang menempuh dan menyelesaikan pendidikan di perguruan tinggi; 2. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri Banjarmasin; 3. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin;

4. Bapak H. Mairijani, M.Ag selaku Ketua Program Studi D IV Akuntansi Lembaga Keuangan Syariah (ALKS);

5. Bapak Moch. Arif Budiman, S.Ag, MEI, Ph.D selaku dosen pembimbing yang begitu berjasa mengenalkan dunia karya tulis ilmiah kepada penulis dan membimbing penulis dalam menyusun skripsi ini hingga skripsi ini dapat terselesaikan dengan baik dan tepat waktu;

x

6. Seluruh dosen pengajar Prodi DIV Akuntansi Lembaga Keuangan Syariah yang begitu berjasa memberikan ilmu pengetahuan kepada penulis;

7. Seluruh staf Jurusan Akuntansi atas segala bantuannya di bagian administrasi; 8. Teman-teman Akuntansi Lembaga Keuangan Syariah angkatan 2015 yang

sungguh luar biasa selama 4 tahun ini berbagi sedih dan tawa bersama, momen bersama kalian tidak akan pernah penulis lupakan;

9. Sahabat-sahabat penulis Akmalia, Ka Lisa, Kiki, Ulya, Nely, Melda dan Putri. Banyak kata yang ingin penulis ungkapkan untuk kalian sahabat yang luar biasa selama 4 tahun ini tapi penulis hanya dapat mengatakan bahwa penulis sangat sayang sama kalian;

10. Sahabat penulis dari sekolah menengah atas Maulidya Dwijayanti, yang selalu datang ke rumah penulis untuk berbagi cerita dan memberikan semangat kepada penulis untuk dapat menyelesaikan skripsi ini dengan tepat waktu.

Atas segala bantuan, doa dan semangat yang kalian berikan, penulis ucapkan terima kasih banyak, semoga Allah senantiasa melimpahkan keberkahan, rahmat dan safa‟at kepada kalian di dunia dan di akhirat. Penulis menyadari bahwa skripsi yang penulis susun ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran yang membangun dari berbagai pihak begitu diharapkan untuk penyempurnaan penelitian ini. Penulis berharap penelitian ini dapat memberikan manfaat kepada semua pembaca.

Banjarmasin, 17 Juli 2019 Penulis,

xi

DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pengesahan ... iii

Halaman Pernyataan Keaslian ... iv

Halaman Motto ... v Halaman Persembahan ... vi Abstrak ... vii Abstract ... viii Kata Pengantar ... ix Daftar Isi ... xi

Daftar Tabel ... xii

Daftar Gambar ... xiv

Daftar Lampiran ... xv BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 5 C. Rumusan Masalah ... 6 D. Tujuan Penelitian ... 6 E. Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Perbankan Syariah ... 8

2. Pembiayaan Murabahah ... 10

3. Inflasi ... 18

4. Suku Bunga Bank Indonesia ... 24

5. Nilai Tukar Rupiah ... 27

6. Hubungan Operasional Antar Variabel ... 30

B. Hasil Penelitian Terdahulu ... 33

C. Kerangka Berpikir dan Hipotesis Penelitian ... 35

BAB III : METODE PENELITIAN ... 37

A. Jenis dan Pendekatan Penelitian ... 37

B. Variabel Penelitian ... 37

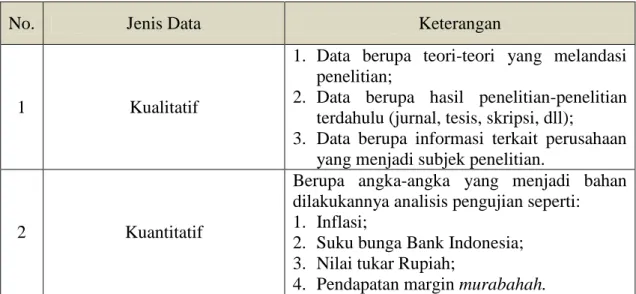

C. Jenis dan Sumber Data ... 38

D. Populasi dan Sampel... 39

E. Teknik Pengumpulan Data ... 40

xii

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Hasil Penelitian ... 45

1. Sejarah BNI Syariah ... 45

2. Visi dan Misi BNI Syariah ... 46

3. Produk BNI Syariah ... 47

4. Jasa BNI Syariah ... 48

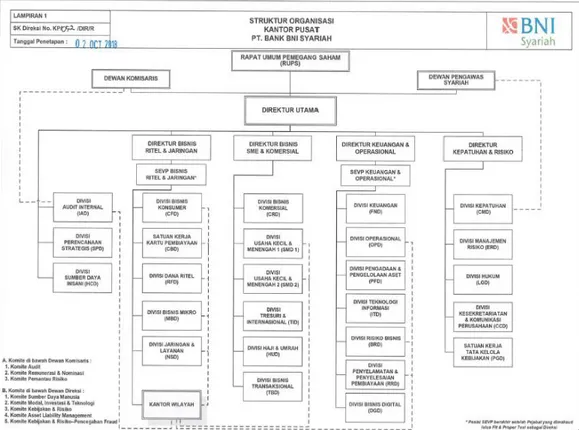

5. Struktur Organisasi ... 51

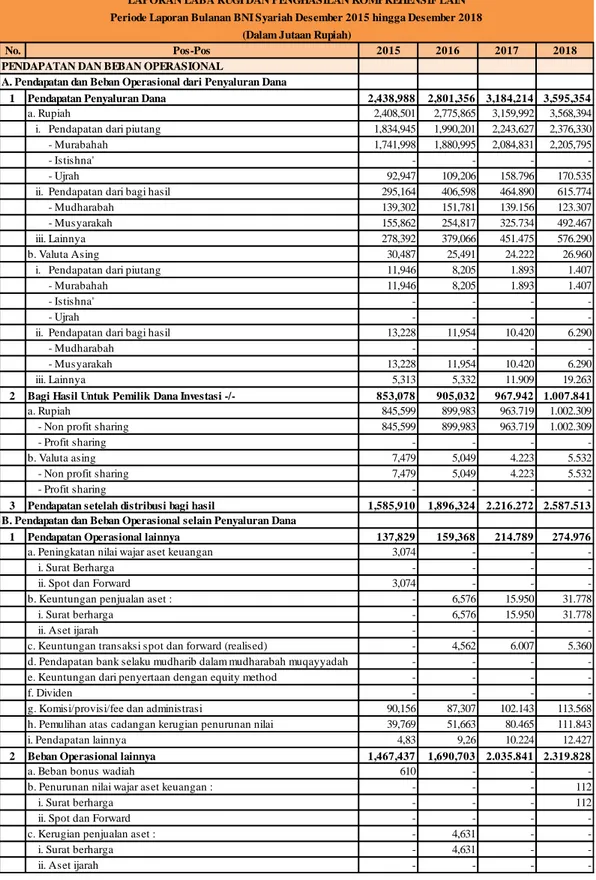

6. Laporan Keuangan ... 51

B. Pembahasan Hasil Penelitian ... 54

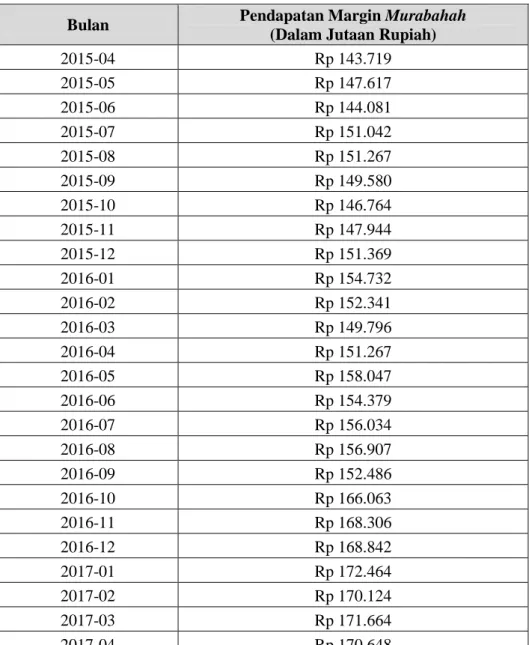

1. Tingkat Pendapatan Margin Murabahah ... 54

2. Inflasi, Suku Bunga BI dan Nilai Tukar Rupiah ... 55

3. Uji Asumsi Klasik ... 58

4. Analisis Regresi Linier Berganda ... 61

5. Uji Hipotesis ... 63

6. Diskusi Hasil Penelitian ... 65

BAB V : SIMPULAN DAN SARAN ... 73

A. Simpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA ... 76

Lembar Bimbingan Skripsi ... I Lembar Saran Ketua Penguji Seminar Skripsi ... II Lembar Saran Anggota Penguji Seminar Skripsi ... III Daftar Riwayat Hidup ... IV

xiii

DAFTAR TABEL

Tabel 1.1 Data Statistik Pembiayaan BUS dan UUS ... 1

Tabel 2.1 Hasil Penelitian Terdahulu ... 33

Tabel 3.1 Jenis Data ... 38

Tabel 3.2 Sumber Data ... 38

Tabel 4.1 Laporan Laba Rugi Desember 2015-2018 BNI Syariah ... 52

Tabel 4.2 Tingkat Pendapatan Margin Murabahah ... 54

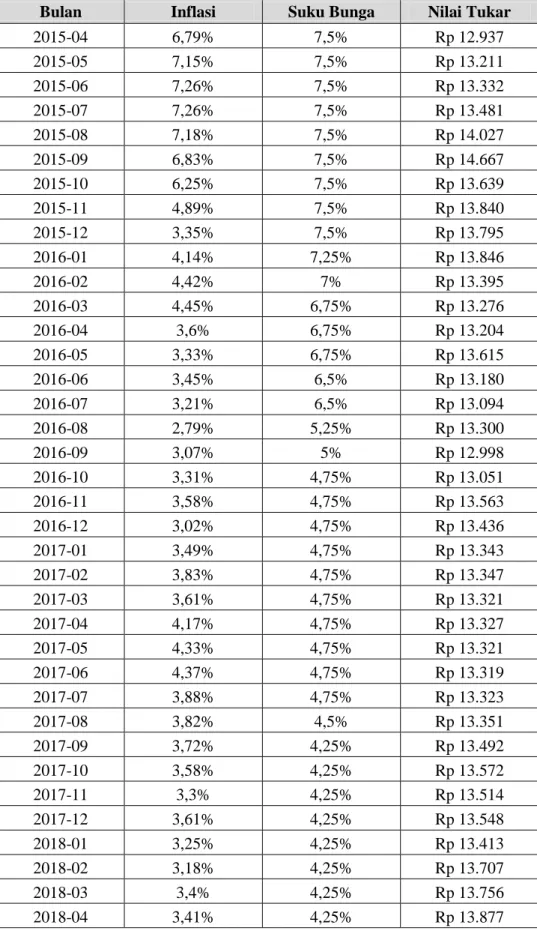

Tabel 4.3 Inflasi, Suku Bunga Bank Indonesia dan Nilai Tukar Rupiah ... 56

Tabel 4.4 Hasil Uji Normalitas Data ... 58

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 59

Tabel 4.6 Hasil Uji Multikolinier ... 60

Tabel 4.7 Hasil Uji Autokorelasi ... 61

Tabel 4.8 Hasil regresi linier – Uji koefisien determinasi ... 62

Tabel 4.9 Hasil Uji F (Simultan) ... 63

xiv

DAFTAR GAMBAR

Gambar 1.1 Grafik Kinerja BNI Syariah Selama 5 Tahun ... 5

Gambar 2.1 Skema Pembiayaan Murabahah ... 16

Gambar 2.2 Laju Inflasi yoy di Indonesia, 1998-2008 ... 21

Gambar 4.1 Struktur Organisasi BNI Syariah ... 51

xv

DAFTAR LAMPIRAN

Lampiran 1 Lembar Bimbingan Skripsi ... I

Lampiran 2 Lembar Saran Ketua Penguji Seminar Skripsi ... II

Lampiran 3 Lembar Saran Anggota Penguji Seminar Skripsi ... III

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam menjalankan fungsinya sebagai penyalur dana kepada masyarakat, bank syariah menyediakan berbagai macam jenis pembiayaan sebagai bentuk pendanaan kepada masyarakat. Salah satu pembiayaan yang begitu diminati masyarakat di bank syariah adalah pembiayaan

Murabahah.

Berdasarkan data Statistik Perbankan Syariah, pembiayaan

Murabahah merupakan pembiayaan di bank syariah yang memiliki nilai

rupiah yang paling tinggi dibanding pembiayaan-pembiayaan lain (Otoritas Jasa Keuangan, 2018).

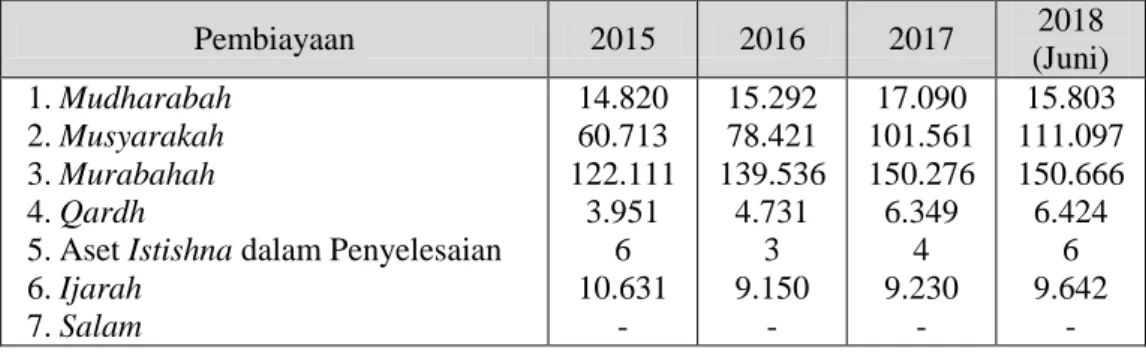

Tabel 1.1 : Data Statistik Pembiayaan BUS dan UUS (Dalam Miliar Rupiah)

Pembiayaan 2015 2016 2017 2018 (Juni) 1. Mudharabah 2. Musyarakah 3. Murabahah 4. Qardh

5. Aset Istishna dalam Penyelesaian 6. Ijarah 7. Salam 14.820 60.713 122.111 3.951 6 10.631 - 15.292 78.421 139.536 4.731 3 9.150 - 17.090 101.561 150.276 6.349 4 9.230 - 15.803 111.097 150.666 6.424 6 9.642 - Sumber : Otoritas Jasa Keuangan (2018)

Tingginya tingkat transaksi pembiayaan Murabahah pada bank syariah dibanding dengan pembiayaan lainnya ini dikarenakan pembiayaan

Murabahah dinilai lebih mudah dan tidak memerlukan proses analisa yang

panjang dan rumit serta menguntungkan baik itu dari pihak bank syariah atau dari pihak nasabah yang mengajukan pembiayaan (Ali & Miftahurrohman, 2016).

Dari sisi penawaran yang dilakukan oleh pihak bank syariah, pembiayaan murabahah dinilai memiliki tingkat risiko yang lebih rendah dibanding dengan jenis pembiayaan bagi hasil. Selain itu, nilai pengembalian yang telah ditentukan serta disepakati diawal akad juga memudahkan pihak bank syariah dalam melakukan analisa prediksi keuntungan yang akan diperoleh oleh bank nantinya (Saputro & Mawardi, 2014).

Sedangkan dari sisi permintaan nasabah, pembiayaan murabahah dinilai lebih mudah operasionalnya dibandingkan dengan jenis pembiayaan bagi hasil. Hal tersebut disebabkan adanya kemiripan operasional pembiayaan murabahah dengan jenis kredit konsumtif yang ada di perbankan konvensional yang mana masyarakat lebih mengenal dan terbiasa dengan hal itu (Saputro & Mawardi, 2014). Hal inilah yang membuat produk pembiayaan Murabahah begitu dominan diminati pada perbankan syariah di Indonesia.

Margin keuntungan menjadi patokan oleh banyak perusahaan untuk mengukur tingkat kesuksesan yang dicapai, yang mana ukuran tersebut tentang seberapa banyak uang yang dihasilkan dibanding uang yang dibebankan (Abrams & Laplante, 2010). Perhitungan margin murabahah pada bank syariah dapat mencontoh dari cara perdagangan yang dilakukan oleh Rasulullah yaitu dengan Cost Recovery ditambah dengan keuntungan yang diinginkan oleh pihak bank. Cost recovery bisa diformulasikan dengan membagi proyeksi jumlah biaya operasional bank dengan target volume pembiayaan murabahah (jumlah barang) (Fidyah, 2017).

Dalam perekonomian modern saat ini, tingkat harga menjadi indikator yang begitu berpengaruh dalam menjaga kestabilan alokasi sumber daya ekonomi pada suatu negara (Suseno & Astiyah, 2009). Menurunnya nilai tukar uang mengakibatkan barang-barang impor, seperti bahan baku, barang modal, dan barang konsumsi menjadi lebih mahal. Hal tersebut berimbas terjadinya kenaikan harga-harga barang di dalam negeri (Simorangkir & Suseno, 2004). Apabila nilai tukar uang suatu negara

menurun nilainya, maka hal tersebut juga membuat turunnya kemampuan masyarakat dalam membeli suatu barang atau jasa yang menjadi kebutuhannya, terutama terkait komoditas-komoditas impor (Suseno & Astiyah, 2009).

Dalam hubungannya dengan kebijakan moneter, terjadinya depresiasi nilai tukar uang yang berlebihan dapat berdampak pada tingginya laju inflasi (Simorangkir & Suseno, 2004). Apabila angka inflasi semakin tinggi, maka perekonomian akan memburuk, hal ini bagi perusahaan dapat menurunkan keuntungan yang akan diperolehnya (Ilmi, 2017). Menurut Saekhu (2015), inflasi dapat menurunkan penyaluran kredit (pembiayaan) di lembaga keuangan perbankan. Pada perbankan syariah, tingginya tingkat inflasi dapat membuat produk pembiayaan syariah yang terikat dalam akad pembiayaan Murabahah menjadi relatif lebih mahal. Semakin mahal harga suatu barang, maka semakin tinggi risiko pembiayaan yang ditanggung oleh bank syariah dan hal tersebut dapat menyebabkan bank syariah mengurangi jumlah penyaluran pembiayaan pada sektor rill yang mana hal tersebut dapat berdampak pada penerimaan margin bank. Menurut Wahyudi (2017), apabila harga barang-barang relatif mahal, maka margin yang akan didapat oleh bank akan menurun karena masyarakat banyak yang mengurungkan niat untuk membeli barang.

Diperlukan kebijakan moneter yang tepat yang dapat mengendalikan hubungan saling mempengaruhi antara tingkat nilai tukar rupiah dan inflasi (Saridawati, 2015). Dalam menjaga kestabilan moneter negara, Bank Indonesia sebagai otoritas moneter melakukan kebijakan berupa pengendalian tingkat suku bunga (Putra, 2015).

Pengendalian tingkat suku bunga oleh Bank Indonesia adalah dengan menetapkan nilai BI Rate setiap bulannya. Nilai BI Rate yang telah ditetapkan inilah yang dipakai oleh bank-bank umum lainnya sebagai acuan penetapan kebijakan operasional mereka (Harsono & Worokinasih, 2018).

Jika inflasi mengalami kenaikan maka Bank Indonesia akan menaikkan tingkat BI Rate, dan begitu pun juga sebaliknya. Dampak perubahan nilai BI Rate tidak hanya harga yang menjadi naik atau turun saja, tetapi juga terhadap pertumbuhan ekonomi masyarakat dan negara secara global. Saat nilai inflasi meningkat, maka suku bunga kredit dan deposito juga akan naik sehingga mengurangi laju peredaran mata uang di masyarakat. Jika perekonomian sedang lemah, maka Bank Indonesia akan menurunkan BI Rate untuk merangsang berkembangnya industri kecil dan sektor perekonomian lainnya (Harsono & Worokinasih, 2018).

Pada tahun 2016, Bank Indonesia melakukan penguatan kerangka operasi moneter dengan mengimplementasikan suku bunga acuan atau suku bunga kebijakan baru yaitu BI 7-Day (Reverse) Repo Rate, yang berlaku efektif sejak 19 Agustus 2016, menggantikan BI Rate (Bank Indonesia, 2016).

Menurut Rahmawati dalam Anik (2017), penetapan margin pada bank syariah sebenarnya masih berpacu pada suku bunga dan inflasi. Hal ini dikarenakan penentuan margin bank syariah di Indonesia masih belum mempunyai acuan tersendiri. Dalam prinsipnya, seharusnya bank syariah tidak mengenal adanya konsep time value of money dan tidak mendapat pengaruh dari suku bunga dan inflasi (Muhamad, 2014).

Berdasarkan apa yang telah penulis paparkan sebelumnya, maka perlunya diteliti bagaimana tolok ukur stabilitas moneter yang di antaranya yakni laju infasi, suku bunga acuan Bank Indonesia dan nilai tukar rupiah berpengaruh terhadap pendapatan margin murabahah yang diterima oleh bank syariah.

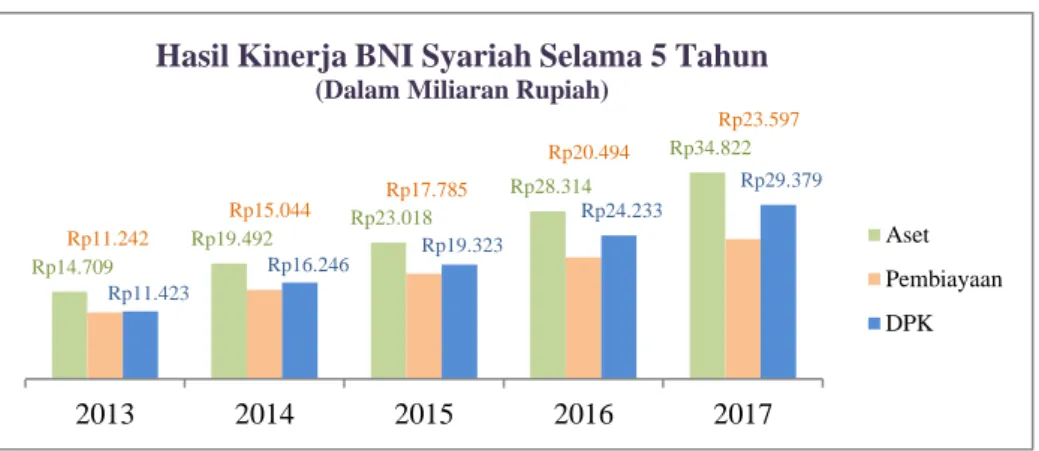

Dalam penelitian ini, penulis tertarik menjadikan BNI Syariah sebagai subjek penelitian karena BNI Syariah termasuk dalam Bank Umum Syariah terbesar di Indonesia walaupun baru melakukan spin off dari induknya pada tahun 2010.

Berdasarkan grafik di atas, BNI Syariah menunjukkan kinerja yang terus meningkat signifikan setiap tahunnya yang bisa dilihat dari pertumbuhan aset, penyaluran pembiayaan dan dana pihak ketiga yang berhasil dihimpun terus mengalami peningkatan dengan jumlah yang sangat besar setiap tahunnya.

B. Permasalahan

Berdasarkan pemaparan dari latar belakang di atas, pembiayaan

murabahah merupakan pembiayaan yang paling diminati oleh masyarakat

di perbankan syariah sehingga membuat pembiayaan murabahah menjadi pembiayaan yang begitu penting dalam operasional perbankan syariah. bahkan ada banyak bank syariah yang pendapatannya sebagian besar dari hasil pembiayaan murabahah. Penting bagi bank syariah untuk menjaga kestabilan pendapatan yang diperolehnya terutama apabila pendapatan terbesarnya adalah dari pembiayaan murabahah, karena apabila terjadi permasalahan pada pendapatan yang diperoleh dari hasil pembiayaan

murabahah, maka hal tersebut bisa berdampak pada operasional bank

lainnya seperti naiknya rasio NPF dan bank bisa jadi akan memperbesar porsi penyisihan penghapusan aktiva produktifnya.

Untuk menjaga kestabilan pendapatan dari murabahah, maka bank syariah perlu mengindentifikasi faktor-faktor apa saja yang dapat

Rp14.709 Rp19.492 Rp23.018 Rp28.314 Rp34.822 Rp11.242 Rp15.044 Rp17.785 Rp20.494 Rp23.597 Rp11.423 Rp16.246 Rp19.323 Rp24.233 Rp29.379 2013 2014 2015 2016 2017

Hasil Kinerja BNI Syariah Selama 5 Tahun

(Dalam Miliaran Rupiah)

Aset Pembiayaan DPK

Gambar 1.1: Grafik Kinerja BNI Syariah Selama 5 Tahun Sumber : Laporan Tahunan BNI Syariah (2017)

mempengaruhi hal tersebut. Dalam peneltian ini penulis memilih inflasi, suku bunga Bank Indonesia dan nilai tukar rupiah sebagai tolok ukur stabilitas moneter di Indonesia menjadi variabel yang ingin diidentifikasi sejauh mana pengaruh dari faktor makroekonomi tersebut memberikan dampak pada pendapatan margin murabahah di bank syariah.

Untuk membatasi area penelitian, penulis hanya memfokuskan penelitian pada periode 2015 hingga 2018 dengan subjek penelitian yang penulis pilih ialah BNI Syariah.

C. Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah:

1. Apakah inflasi, suku bunga Bank Indonesia dan nilai tukar rupiah secara simultan berpengaruh terhadap penerimaan pendapatan margin

murabahah pada BNI Syariah?

2. Apakah inflasi secara parsial berpengaruh terhadap penerimaan pendapatan margin Murabahah pada BNI Syariah?

3. Apakah suku bunga Bank indonesia secara parsial berpengaruh terhadap penerimaan pendapatan margin Murabahah pada BNI Syariah?

4. Apakah nilai tukar rupiah secara parsial berpengaruh terhadap penerimaan pendapatan margin Murabahah pada BNI Syariah?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menganalisis seberapa besar inflasi, suku bunga Bank Indonesia dan nilai tukar rupiah secara simultan berpengaruh terhadap penerimaan pendapatan margin murabahah pada BNI Syariah.

2. Untuk menjelaskan seberapa besar pengaruh inflasi secara parsial terhadap penerimaan pendapatan margin Murabahah pada BNI Syariah.

3. Untuk menjelaskan seberapa besar pengaruh suku bunga Bank Indonesia secara parsial terhadap penerimaan pendapatan margin

Murabahah pada BNI Syariah.

4. Untuk menjelaskan seberapa besar pengaruh nilai tukar rupiah secara parsial terhadap penerimaan pendapatan margin Murabahah pada BNI Syariah.

E. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini diharapkan dapat memperluas wawasan penulis terkait pembiayaan Murabahah di Bank Syariah, khususnya di BNI Syariah. Selain itu, penelitian ini juga penting bagi penulis sebagai syarat untuk menyelesaikan program pendidikan Diploma 4.

2. Bagi Pengembangan Ilmu Pengetahuan

Penelitian ini diharapkan dapat menjadi sumber referensi dan bahan pembanding bagi penelitian lain yang memiliki tema penelitian yang serupa. Selain itu, penelitian diharapkan dapat memberikan kontribusi untuk pengembangan dan kemajuan ilmu pengetahuan di bidang ekonomi syariah khususnya mengenai pembiayaan Murabahah di bank syariah.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai bahan informasi untuk pengambilan keputusan dalam merencanakan strategi baru terkait operasional bank syariah, terutama strategi terkait pengelolaan pembiayaan Murabahah.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Bank adalah entitas yang memiliki fungsi sebagai penghimpun dana dari masyarakat berupa penyimpanan dana (tabungan, giro, atau deposito). Kemudian menyalurkan dana tersebut kepada masyarakat juga dalam bentuk pinjaman kredit atau bentuk lainnya dalam rangka membantu meningkatkan kesejahteraan masyarakat. Dengan kata lain bank memiliki fungsi sebagai intermediasi keuangan.

Bank terbagi menjadi dua jenis yaitu bank konvensional dan bank syariah. Bank Konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional (UU RI No. 21 Tahun 2008 Pasal 1). Untuk mendapatkan keuntungan dari kegiatan menghimpun dan menyalurkan dana, bank konvensional menerapkan adanya sistem bunga. Dalam hukum Islam, bunga bank dikategorikan ke dalam riba yang diharamkan oleh syariah.

Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, yang mana prinsip syariah di sini adalah prinsip sesuai hukum Islam yang diatur dalam fatwa yang disahkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (UU RI No. 21 Tahun 2008 Pasal 1). Berbeda dengan bank konvensional yang menerapkan sistem bunga (riba) dalam kegiatan operasionalnya, bank syariah menerapkan adanya margin dan bagi hasil yang tidak dilarang oleh syariah.

Adanya penerapan kepatuhan prinsip syariah pada bank syariah membuat bank syariah dipandang sebagai tonggak kekuatan pada industri jasa keuangan syariah khususnya industri perbankan. Menurut Undang-Undang Republik Indonesia No. 21/2008 tentang perbankan syariah

pasal 1 ayat 7, bank syariah terdiri dari bank umum syariah dan bank pembiayaan rakyat syariah (BPR syariah). Secara kelembagaan bank umum syariah ada yang berbentuk bank syariah penuh (full-pledged) dan terdapat pula dalam bentuk Unit Usaha Syariah (UUS) dari bank umum konvensional (Otoritas Jasa Keuangan, 2017). Unit usaha syariah adalah unit kerja dari kantor bank umum konvensional yang kegiatan usahanya menerapkan prinsip syariah (UU RI No. 21 Tahun 2008 Pasal 1).

Tujuan dari perbankan syariah adalah membantu pemerintah dalam menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat. Sedangkan fungsi dari perbankan syariah adalah:

1. Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

2. Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.

3. Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

4. Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan ayat (3) sesuai dengan ketentuan peraturan perundang-undangan (Otoritas Jasa Keuangan, 2017).

Perkembangan perbankan syariah di Indonesia merupakan suatu perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang juga memenuhi dan menerapkan prinsip-prinsip syariah selain menyediakan jasa perbankan/keuangan yang sehat. Semenjak tahun 1998, sistem perbankan syariah mengalami pertumbuhan dan perkembangan yang sangat pesat, yakni lebih dari 50% pertumbuhan asset rata-rata pertahun. Sampai akhir Desember 2013. Telah terdapat 11

Bank Umum Syariah (BUS) dan 24 Unit Usaha Syariah (UUS) dengan perkembangan yang cukup baik (Ikatan Bankir Indonesia, 2018).

Seiring dengan meningkatnya kesadaran masyarakat terhadap pentingnya bertransaksi keuangan syariah, perkembangan perbankan syariah telah mendorong munculnya lembaga keuangan syariah lain, seperti asuransi syariah, pegadaian syariah, dan pasar modal syariah, serta lembaga pendidikan yang membuka program studi ekonomi dan keuangan syariah – yang pada akhirnya juga berkontribusi dalam pengembangan industry perbankan dan keuangan syariah (Ikatan Bankir Indonesia, 2018).

2. Pembiayaan Murabahah a. Pengertian Murabahah

Jual beli menurut bahasa artinya menukar sesuatu dengan sesuatu, sedangkan menurut syara‟ artinya menukar harta dengan harta menurut cara-cara tertentu . Jual beli adalah suatu kegiatan ekonomi yang memiliki underlying transaction/dasar transaksi pemindahan barang dengan cara pembelian (Otoritas Jasa Keuangan, 2015). Sedangkan menurut Nurhayati & Wasilah (2015) jual beli diartikan sebagai pertukaran harta atas dasar saling rela. Pertukaran dapat dilakukan antara uang dengan barang, barang dengan barang (barter) dan uang dengan uang (valuta asing).

Salah satu akad muamalah dalam bentuk jual beli adalah

murabahah. Secara etimologis, Murabahah berasal dari kata dasar ribh yang berarti "keuntungan, laba, tambahan (margin)". Adapun

definisi murabahah menurut Wahbah az-Zuhaili yaitu "jual beli

dengan harga perolehan ditambah keuntungan" (Otoritas Jasa

Keuangan, 2016).

Menurut Farid (2013), konsep murabahah didefinisikan sebagai suatu bentuk jual beli dengan adanya komisi atau suatu bentuk penjualan barang dengan harga awal ditambah keuntungan yang

disepakati. Salah satu bentuk pembiayaan dalam konteks fikih yang paling banyak digunakan oleh perbankan syariah adalah bentuk pembiayaan jual beli murabahah.

Pembiayaan Murabahah adalah perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh pihak-pihak yang bertransaksi, yang mana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli (Otoritas Jasa Keuangan, 2018).

Sedangkan dalam Standar Produk Perbankan Syariah, murabahah didefinisikan sebagai produk pembiayaan perbankan syariah guna memenuhi kebutuhan nasabah melalui akad murabahah dan wakalah di dalamnya (Otoritas Jasa Keuangan, 2016).

Akad murabahah merupakan transaksi jual beli yang sesuai dengan syariah yang mana kelebihan dari harga pokok (margin) merupakan keuntungan dari penjualan barang. Berbeda dengan praktik riba pada bank konvensional, yang mana nasabah meminjam sejumlah uang untuk membeli suatu barang kemudian atas pinjaman tersebut nasabah harus membayar kelebihannya yang disebut dengan bunga (Nurhayati & Wasilah, 2015).

Jual beli murabahah dapat dilakukan dengan pesanan ataupun tanpa pesanan. Dalam murabahah pesanan, penjual dalam hal ini bank syariah baru melakukan pembelian barang setelah ada pemesanan dari pembeli (nasabah). Murabahah berdasarkan pesanan dapat bersifat mengikat ataupun tidak mengikat pembeli untuk membeli barang yang telah dipesannya. Mengikat di sini maksudnya adalah pembeli tidak dapat membatalkan pesanannya (IAI, 2017).

b. Dasar/Dalil Hukum Murabahah

Allah SWT melarang hamba-hamba-Nya yang beriman memakan harta yang di dapat dengan jalan yang batil, seperti yang Allah SWT tegaskan dalam firman-Nya Q.S. An-Nisa ayat 29.

َوْمَأ اوُلُكْأَت َلَ اوُنَمَآ َنيِذَّلا اَهُّ يَأ اَي

َلََو ْمُكْنِم ٍضاَرَ ت ْنَع ًةَراَِتِ َنوُكَت ْنَأ َّلَِإ ِلِطاَبْلاِب ْمُكَنْ يَ ب ْمُكَلا

اًميِحَر ْمُكِب َناَك َهَّللا َّنِإ ْمُكَسُفْ نَأ اوُلُ تْقَ ت

“Hai orang-orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu” (Q.S.

An-Nisa‟: 29).

Dalam tafsir Ibnu Katsir dijelaskan bahwa kata „jalan yang batil‟ dalam ayat tersebut yakni melalui usaha yang tidak diakui oleh syariat seperti dengan melakukan riba dan judi serta cara-cara lainnya yang sejenis, dengan menggunakan berbagai macam pengelabuan atau penipuan yang dapat merugikan orang lain. Sekalipun, pada lahiriyah melakukan transaksi yang diakui oleh hukum syara‟ tetapi Allah tetap mengetahui bahwa sesungguhnya para pelakunya sedang menjalankan riba namun dengan cara tipu muslihat (Ibnu Katsir, 2000).

Sebagai gantinya, Allah SWT dalam ayat tersebut memperbolehkan hamba-Nya mendapatkan harta dengan cara perniagaan atau jual beli yang dilakukan dengan atas dasar saling rela di antara pihak penjual dan pembeli. Selain dari Q.S An-Nisa ayat 29, Allah SWT juga mengungkapkan secara jelas dan tegas bahwa Allah mengharamkan praktik riba dan menghalalkan hamba-hambanya-Nya melakukan jual beli melalui firman-Nya dalam Q.S. Al-Baqarah ayat 275.

اَبِّرلا َمَّرَحَو َعْيَ بْلا ُهَّللا َّلَحَأَو

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba”

Kedua ayat tersebut menunjukkan bolehnya melakukan transaksi jual beli, dan salah satu bentuk dari jual beli adalah

murabahah.

Selain dari firman Allah SWT, dasar diperbolehkannya transaksi jual beli juga dipaparkan dalam hadits-hadits Nabi SAW. Dari Abu Sa‟id Al-Khudri yang diriwayatkan oleh Al-Baihaqi dan Ibnu Majah, dan dinilai shahih menurut Ibnu Hibban, bahwa Rasulullah SAW bersabda:

“Sesungguhnya jual beli harus dilakukan suka sama suka.”

Dalam tafsir Ibnu Katsir dijelaskan bahwa bukti yang menunjukkan adanya suka sama dalam jual beli menurut Imam Syafi‟I ditunjukkan dengan lafaz serah terima (qabul). Adanya sighat ijab qabul merupakan keharusan dalam transaksi jual beli. Sedangkan menurut jumhur ulama, Imam Malik, Imam Abu Hanifah dan Imam Ahmad berpendapat bahwa selain dari ucapan, dari perbuatan pun juga dapat dibenarkan sebagai keabsahan suka sama suka dalam transaksi jual beli (Ibnu Katsir, 2000)

Selain dari hadits tersebut ada juga hadits yang diriwayatkan oleh Ibnu Majah dari Shuaib, yang isinya sebagai berikut:

“Nabi bersabda, „Ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jemawut untuk keperluan rumah tangga, bukan untuk dijual.”

Hadits-hadits tersebut menjadi dasar diperbolehkannya pembiayaan murabahah di bank syariah, karena di bank syariah pembiayaan jual beli murabahah dilakukan secara tidak tunai atau mengangsur dan saat akad dilakukan adanya keharusan pada pihak

penjual dan pembeli melakukan ijab Kabul agar pembiayaan

murabahah yang dilakukan atas dasar saling rela (suka sama suka).

Adapun menurut kaidah fikih muamalah, pada dasarnya semua bentuk muamalah boleh dilakukan, kecuali ada dalil yang mengharamkan (Ikatan Bankir Indonesia, 2018).

c. Rukun dan Syarat Akad Murabahah

1) Pelaku (Pihak yang berakad – Penjual & Pembeli);

a) Pihak yang berakad cakap hukum;

b) Baligh (berakal dan dapat membedakan);

2) Objek (Barang yang diperjualbelikan);

a) Barang yang diperjualbelikan adalah barang halal;

b) Barang yang diperjualbelikan harus dapat diambil manfaatnya/memiliki nilai, dan bukan barang yang dilarang diperjualbelikan;

c) Barang dimiliki terlebih dahulu oleh si penjual;

d) Barang dapat diserahkan tanpa tergantung dengan kejadian tertentu di masa depan;

e) Barang harus diketahui secara spesifik dan dapat diidentifikasi oleh pembeli sehingga tidak ada gharar;

f) Barang dapat diketahui kuantitas dan kualitasnya dengan jelas sehingga tidak ada gharar;

g) Harga barang tersebut jelas;

h) Barang yang diakadkan ada di tangan penjual;

3) Ijab Kabul;

Pernyataan dan ekspresi saling rida di antara pihak yang berakad. Dapat dilakukan secara verbal, tertulis, melalui korespondensi atau dengan cara komunikasi modern (Nurhayati & Wasilah, 2015).

d. Ketentuan Umum Akad Murabahah

Ketentuan umum akad murabahah dalam bank syariah ditetapkan oleh Dewan Syariah Nasional dari Majelis Ulama Indonesia yang mana ketentuan tersebut termaktub dalam Fatwa DSN MUI No. 04/DSN-MUI/IV/2000 tentang murabahah yang isinya sebagai berikut:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba;

2) Barang yang diperjualbelikan tidak diharamkan oleh syariat Islam; 3) Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya;

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba;

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian;

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli ditambah keuntungannya. Dalam kaitan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan;

7) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati;

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah;

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank (DSN MUI, 2000).

e. Mekanisme Pembiayaan Murabahah

Adapun mekanisme pembiayaan murabahah pada bank syariah adalah sebagai berikut:

1) Diawali dengan asabah mengajukan permohonan kepada bank untuk membeli barang, yang mana kemudian bank dan nasabah melakukan negoisasi harga barang, persyaratan, dan cara pembayaran hingga terjadi kesepakatan.

2) Bank membeli barang dari penjual/supplier sesuai spesifikasi yang

diminta oleh

nasabah;

3) Bank dan nasabah melakukan akad jual beli atas barang yang dimaksud;

4) Supplier mengantar

barang kepada

nasabah;

5) Nasabah menerima barang dan dokumen;

6) Nasabah melakukan pembayaran sebesar pokok dan margin kepada bank dengan mengangsur (Ikatan Bankir Indonesia, 2018).

Alur mekanisme pembiayaan murabahah dapat dilihat pada Gambar 2.1.

f. Margin Murabahah

Penerapan murabahah pada bank syariah berupa jual beli barang dengan tambahan margin sebagai keuntungan yang akan diterima oleh bank. Menurut Kamus Besar Bahasa Indonesia, Margin adalah tingkat selisih antara biaya produksi dan harga jual di pasar (Kemendikbud, 2018). Menurut Standar Produk Perbankan Syariah Murabahah, margin ialah sejumlah dana yang diterima oleh bank dari selisih antara Gambar 2.1 : Skema Pembiayaan Murabahah

harga jual dan harga pokok pembiayaan dengan skema jual beli seperti

Murabahah, Salam, Istishna (Otoritas Jasa Keuangan, 2016). Adapun

menurut Sari & Syafitri (2013), pendapatan margin murabahah adalah dana yang diterima oleh bank syariah dari hasil perhitungan persentase keuntungan yang timbul dari transaksi murabahah yang dilakukan oleh bank syariah dengan pihak yang mengajukan pembiayaan yang mana besarnya telah ditentukan dan disepakati pada awal akad serta tercantum di dalam perjanjian pembiayaan.

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa pendapatan margin murabahah adalah dana yang diterima oleh bank syariah dari hasil perhitungan keuntungan (selisih harga jual dan harga pokok) pembiayaan murabahah.

Dalam menetapkan margin murabahah pada bank syariah, harga menjadi bagian yang begitu berperan penting. Rasulullah SAW mengajarkan penentuan harga penjualan dengan menjelaskan kepada pembeli berapa harga beli barang, berapa biaya yang telah dikeluarkan untuk setiap barang dan berapa keuntungan wajar yang diinginkan. Cara Rasulullah inilah yang dijadikan sebagai salah satu metode penentuan harga jual produk murabahah pada lembaga keuangan syariah yang mana harga jual produk tersebut ditetapkan dari harga

beli bank, cost recovery

(

biaya yang telah dikeluarkan) dan keuntungan yang diinginkan (Bela, 2018).Cost recovery adalah bagian dari estimasi biaya operasional bank

syariah yang dibebankan pada harga pokok aktiva

murabahah/pembiayaan (Yusuf & Sari, 2013).

Formula Perhitungan Margin Murabahah:

Harga Jual Bank : Harga Beli Bank + Cost Recovery + Keuntungan

Cost Recovery : Proyeksi Biaya Operasi

Target Volume Pembiayaan

Margin dalam Persentase : Cost Recovery+Keuntungan

Harga Beli Bank X 100%

Adapun Standar Penetapan Margin Murabahah pada bank syariah yang telah ditetapkan oleh Otoritas Jasa Keuangan yakni:

1) Margin jual Murabahah merupakan tingkat keuntungan yang diharapkan (expected yield) oleh Bank;

2) Margin (mark up price) ditentukan berdasarkan kesepakatan antara Bank dan Nasabah;

3) Margin dinyatakan dalam bentuk nominal atau persentase tertentu dari Harga Pokok Bank;

4) Perhitungan Margin dapat mengacu pada tingkat imbalan yang berlaku umum pada pasar keuangan dengan mempertimbangkan ekspektasi biaya dana, risk premium dan tingkat keuntungan; 5) Margin tidak boleh bertambah sepanjang masa pembiayaan setelah

kontrak disepakati dan ditandatangani kedua belah pihak;

6) Bank dapat memberikan potongan margin Murabahah sepanjang tidak menjadi kewajiban Bank yang tertuang dalam perjanjian (Otoritas Jasa Keuangan, 2016).

3. Inflasi

a. Pengertian Inflasi

Inflasi merupakan gejala ekonomi yang menjadi sorotan diberbagai kalangan. Inflasi tidak hanya menjadi perhatian masyarakat umum, tetapi juga menjadi perhatian dunia usaha, bank sentral, dan pemerintah. Inflasi dapat memberikan pengaruh yang cukup besar terhadap masyarakat dan perekonomian suatu negara. Bagi masyarakat umum, inflasi menjadi perhatian karena inflasi langsung berpengaruh terhadap kesejahteraan hidup, dan bagi dunia usaha laju inflasi merupakan faktor yang sangat penting dalam membuat berbagai keputusan bisnis. Inflasi juga menjadi perhatian pemerintah dalam merumuskan dan melaksanakan kebijakan ekonomi untuk menjaga kestabilan perekonomian dan meningkatkan kesejahteraan masyarakat (Suseno & Astiyah, 2009).

Menurut Kamus Besar Bahasa Indonesia, inflasi didefiniskan sebagai merosotnya nilai uang akibat banyak dan cepatnya uang beredar sehingga menyebabkan naiknya harga barang-barang (Kemendikbud, 2018). Menurut Sukirno (2015), inflasi diartikan sebagai naiknya harga-harga umum dalam suatu perekonomian dari satu periode ke periode lainnya. Menurut Karya dan Syamsuddin (2016), inflasi diartikan sebagai naiknya harga-harga secara terus-menerus untuk semua barang. Menurut Suseno dan Astiyah (2009), inflasi secara singkat dapat diartikan sebagai suatu kecenderungan meningkatnya harga-harga barang dan jasa secara umum dan terus-menerus. Menurut Syakir (2015) Inflasi adalah suatu gejala atau fenomena yang mana harga barang mengalami kenaikan secara umum dan terus-menerus, baik hal itu terjadi dikarenakan secara sengaja ataupun terjadi secara alami, dan hal tersebut terjadi secara menyeluruh dan menyebar di seluruh penjuru suatu negera atau bahkan dunia.

Dari beberapa definisi inflasi yang dipaparkan pada paragraf sebelumnya, maka dapat disimpulkan bahwa inflasi adalah suatu kondisi naiknya harga-harga barang dan jasa secara umum dan terus menerus yang terjadi secara sengaja atau pun secara alami.

Misalnya, meningkatnya harga beras atau harga cabe merah saja belum dapat dikatakan sebagai inflasi, karena inflasi menggambarkan kenaikan harga pada sejumlah besar barang dan jasa yang dipergunakan (atau dikonsumsi) dalam suatu perekonomian. Saat menjelang hari-hari besar atau kenaikan harga sekali saja dan tidak mempunyai pengaruh lanjutan juga tidak dapat disebut inflasi karena kenaikan harga tersebut bukan masalah kronis ekonomi (Suseno & Astiyah, 2009).

b. Jenis-jenis Inflasi

1) Jenis inflasi berdasarkan derajatnya:

a) Inflasi ringan di bawah 10% (single digit); b) Inflasi sedang 10% - 30%;

c) Inflasi tinggi 30% - 100%; d) Hyperinflation di atas 100%;

Laju inflasi tersebut bukanlah suatu standar yang secara mutlak dapat mengindikasikan parah tidaknya dampak inflasi bagi perekonomian di suatu wilayah tertentu, sebab hal itu sangat bergantung pada berapa bagian dan golongan masyarakat manakah yang terkena imbas (yang menderita) dari inflasi yang sedang terjadi (Atmadja, 1999).

2) Jenis inflasi berdasarkan penyebabnya:

a) Demand pull inflation, inflasi yang disebabkan dari komoditas

hasil produksi pada pasar barang mengalami peningkatan

aggregate demand yang begitu kuat;

b) Cost push inflation, inflasi yang disebabkan meningkatnya

harga faktor-faktor produksi (Atmadja, 1999).

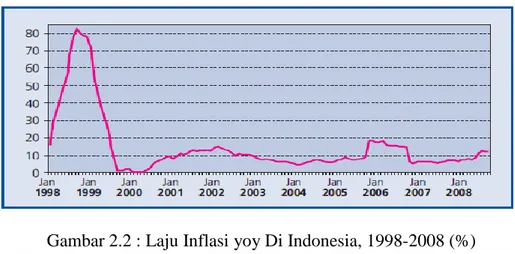

Inflasi yang begitu tinggi dapat mengancam perekonomian suatu negara. Indonesia mengalami dua kali tidak terkendalinya laju inflasi hingga membuat merosotnya perekonomian rakyat. Yang pertama pada tahun 1965, saat G 30 S/PKI terjadi, Indonesia mengalami inflasi ± 600% sehingga rakyat melakukan demonstrasi dengan membawa 3 tuntutan (Tritura) yang mana salah satunya adalah menuntut untuk menururnkan harga. Kemudian pada tahun 1997 hingga akhir 1998 inflasi besar-besaran kembali terjadi, yang mana pada tahun 1998, BPS (Badan Pusat Statistik) mencatat inflasi pada saat itu mencapai sekitar 80% (lihat grafik 2) (Karya & Syamsuddin, 2016).

c. Faktor penyebab inflasi

Masalah inflasi yang terjadinya di berbagai negara diakibatkan oleh banyak faktor. Berikut faktor-faktor yang umumnya menjadi penyebab inflasi:

1) Tingkat pengeluaran agregat yang melebihi kemampuan perusahaan-perusahaan untuk menghasilkan barang-barang dan jasa-jasa;

2) Pekerja-pekerja di berbagai kegiatan ekonomi menuntut kenaikan upah;

3) Kenaikan harga-harga barang impor;

4) Kekacauan politik dan ekonomi sebagai akibat pemerintahan yang kurang bertanggungjawab (Sukirno, 2015).

d. Cara menghitung inflasi

Tingkat inflasi dihitung dengan IHK (Indeks Harga Konsumen), angka IHK dihitung berdasarkan survei terhadap harga barang dan jasa yang dikonsumsi oleh masyarakat (Suseno & Astiyah, 2009).

Cara menghitung IHK adalah dengan mengumpulkan data perubahan harga suatu barang, selain itu juga, harus menentukan

weightage (kepentingan relatif) setiap kelompok barang dalam

konsumsi masyarakat. Misalkan kumpulan barang A sangat penting Gambar 2.2 : Laju Inflasi yoy Di Indonesia, 1998-2008 (%)

dalam kehidupan masyarakat; pengeluarannya mencapai 50% dari pengeluaran keseluruhan masyarakat. Maka weightage barang A diberi sebanyak 50 (Sukirno, 2015).

Rumus untuk menghitung IHK:

( ) ( ) X 100%

Rumus untuk menghitung presentase tingkat inflasi adalah: HKn HK (n ) HK (n ) 𝑥 100%

Di mana:

IHKn = Indeks Harga Konsumen Periode ini

IHK(n-1) = Indeks Harga Konsumen Periode lalu

e. Dampak terjadinya inflasi

Ada beberapa masalah yang akan muncul, apabila terjadi inflasi: 1) Inflasi menyebabkan daya beli menurun karena pendapatan makin

rendah, khususnya bagi masyarakat yang berpenghasilan kecil dan tetap;

2) Inflasi mengganggu stabilitas ekonomi dengan merusak harapan masa depan para pelaku ekonomi. Bagi konsumen yang berpendapatan besar, mereka akan membeli barang dan jasa dalam jumlah yang besar, karena mereka berasumsi bahwa harga barang dan jasa akan naik lagi. Sedangkan konsumen berpenghasilan kecil, semakin hari akan mengalami kesulitan untuk memenuhi kebutuhan hidupnya karena harga semakin naik. Bagi produsen inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, produsen akan terdorong untuk melipatgandakan produksinya; 3) Bila inflasi menyebabkan naiknya biaya produksi hingga pada

akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup

mengikuti laju inflasi, usaha produsen tersebut mungkin akan bangkrut;

4) Melemahkan sikap menabung dan mendorong meningkatkan konsumsi belanja, khususnya untuk produk non-primer, mengarahkan investasi kepada non-produktif, seperti tanah/bangunan, logam mulia, dan mata uang asing (Parakkasi, 2016).

f. Kebijakan-kebijakan pengendalian inflasi

Baik inflasi maupun deflasi, keduanya merupakan masalah yang perlu dikendalikan, karena apabila tidak dikendalikan maka dapat terjadi ketidakstabilan perekonomian pada suatu negara. Maka dari itu, untuk mengatasi permasalahan tersebut, pihak pemerintah menetapkan kebijakan-kebijakan yang digunakan untuk mengatasi inflasi dan deflasi (Karya & Syamsuddin, 2016).

1) Kebijakan Fiskal

Kebijakan fiskal meliputi langkah-langkah yang diambil oleh pemerintah dalam membuat perubahan di bidang perpajakan dan pengeluaran pemerintah dengan maksud untuk mempengaruhi pengeluaran agregat, pengeluaran agregat adalah pembelanjaan masyarakat atas barang dan jasa, yang mana hal tersebut menjadi faktor penentu tingkat kegiatan ekonomi yang dicapai oleh suatu negara – ketika inflasi terjadi, maka pemerintah akan menaikkan pajak dan mengurangi pengeluaran pemerintah sehingga hal tersebut dapat menurunkan pengeluaran agregat dan mengurangi tekanan inflasi (Sukirno, 2015).

2) Kebijakan Moneter

Kebijakan moneter merupakan kebijakan pemerintah yang dilaksanakan oleh bank sentral (Bank Indonesia) untuk mengatur jumlah peredaran uang dalam perekonomian yang mana dapat mempengaruhi pengeluaran agregat (Karya & Syamsuddin,

2016). Kebijakan moneter yang dilakukan oleh Bank Indonesia adalah dengan mengendalikan tingkat suku bunga acuan (Sukirno, 2015).

3) Kebijakan Segi Penawaran

Kebijakan segi penawaran bertujuan untuk mempertinggi efisiensi operasional perusahaan-perusahaan sehingga dapat menawarkan produk-produknya dengan harga yang relatif lebih murah dan mutu yang lebih baik. Adapun kebijakan dari segi penawaran dapat dilakukan dengan:

Mencegah kenaikan pendapatan pekerja yang berlebihan hingga melebihi kenaikkan produktivitas;

Operasi pasar, dalam kondisi inflasi, pihak pemerintah akan berusaha menambah jumlah barang beredar di pasar agar mampu menurunkan harga barang (Karya & Syamsuddin, 2016).

4. Suku Bunga Bank Indonesia a. Pengertian Suku Bunga

Menurut Ilmi (2017), suku bunga adalah sejumlah uang yang dibayarkan oleh pengguna utang sebagai imbalan atas dana utang yang digunakannya. Suku bunga adalah persentase dari sejumlah uang yang dipinjam dan dibayarkan sebagai upah dari penggunaan kredit selama periode yang disepakati oleh peminjam dan pemberi pinjaman (Central Bank of Nigeria, 2016). Adapun menurut Sukirno (2015), suku bunga merupakan persentase pendapatan yang diterima oleh para penabung dari tabungan uang yang ia tempatkan pada bank dan suku bunga juga dapat diartikan sebagai persentase pendapatan yang wajib dibayarkan oleh para peminjam dana.

Berdasarkan dari beberapa definisi tersebut maka dapat disimpulkan bahwa suku bunga adalah persentase dari sejumlah uang yang dipinjam dan harus dibayarkan oleh debitur sebagai imbalan dari

uang yang dipinjamnya. Selain itu, suku bunga juga dapat diartikan sebagai persentase pendapatan yang dibayarkan oleh pihak bank kepada para pihak yang menyimpankan dananya di bank tersebut.

b. Jenis-jenis Suku Bunga

Para ekonom membedakan suku bunga menjadi dua jenis yaitu tingkat suku bunga nominal dan tingkat suku bunga rill. Tingkat suku bunga nominal adalah suku bunga yang biasanya dilaporkan – suku bunga yang dibayarkan oleh investor (debitur) untuk meminjam uang. Sedangkan tingkat suku bunga rill adalah suku bunga nominal yang dikurangi inflasi (Mankiw, 2009).

c. BI Rate

Bank Indonesia merupakan bank sentral yang menjalankan kebijakan moneter pemerintah dalam rangka untuk menjaga kestabilan moneter negara. Salah satu langkah yang dilakukan oleh Bank Indonesia dalam menjaga kestabilan moneter adalah dengan melakukan pengendalian tingkat suku bunga acuan. Suku bunga acuan yang ditetapkan oleh Bank Indonesia dinamakan dengan istilah BI

Rate.

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau pendirian kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate ditetapkan setiap bulan nilainya melalui rapat anggota dewan gubernur. Dalam rapat tersebut, para anggota dewan mempertimbangkan situasi perekonomian dalam negeri maupun secara global. Nilai BI Rate yang telah ditetapkan dari hasil rapat inilah yang dipakai oleh bank-bank lain sebagai acuan penetapan kebijakan operasional mereka (Harsono & Worokinasih, 2018).

Menurut Yodiatmaja (2012), perubahan tingkat BI rate dimaksudkan agar dapat mengurangi laju aktifitas ekonomi yang tidak terkendali hingga dapat memicu terjadinya inflasi. Ketika BI rate naik

maka suku bunga kredit dan deposito turut mengalami kenaikan, begitu pun sebaliknya ketika BI rate turun maka suku bunga kredit dan deposito turut mengalami penurunan.

Ketika suku bunga kredit naik, maka para pelaku usaha akan mengurangi investasinya karena berimbas pada biaya modal yang semakin tinggi. Ketika suku bunga deposito naik, maka masyarakat cenderung menyimpankan uangnya pada bank sehingga peredaran uang di masyarakat berkurang. Inilah peran naiknya tingkat BI rate untuk meredam aktivitas ekonomi hingga dapat mengurangi tekanan inflasi di masyarakat (Yodiatmaja, 2012).

Sebaliknya, ketika suku bunga kredit turun, permintaan kredit dari pelaku usaha akan meningkat karena biaya modal yang murah. Dan ketika suku bunga deposito turun, maka keinginan masyarakat untuk menyimpan uangnya di bank akan menurun sehingga memicu terjadinya peningkatan jumlah uang beredar dan transaksi di masyarakat. Adanya tambahan likuiditas di masyarakat untuk bertransaksi, turut meningkatkan produktivitas pelaku usaha, dan hal tersebut memacu terjadinya peningkatan kegiatan ekonomi (Yodiatmaja, 2012).

d. BI 7-Day (Reverse) Repo Rate

Pada tahun 2016, Bank Indonesia mereformulasi suku bunga acuan, dari BI rate menjadi BI 7-Day (reverse) repo rate yang berlaku efektif sejak 19 Agustus 2016. Kebijakan ini dilakukan oleh Bank Indonesia dalam rangka untuk meningkatkan efektivitas transmisi kebijakan moneter melalui pengaruhnya pada pergerakan suku bunga pasar uang dan suku bunga bank (Bank Indonesia, 2016). Dengan demikian, struktur tenor operasi moneter suku bunga acuan/kebijakan yang awalnya memiliki tenor 1 tahun (BI rate) menjadi tenor yang lebih pendek yaitu 7 hari (Paramita, 2016).

Perubahan suku bunga acuan Bank Indonesia dari BI rate menjadi BI 7-Day (reverse) repo rate merupakan langkah yang diambil BI dalam menanggapi rendahnya efektivitas BI rate terhadap kondisi

demand dan supply di pasar uang (Pratiwi, 2016). Pemberlakuan 7-day (reverse) repo rate bertujuan agar transmisi kebijakan BI dapat

terefleksikan di pasar dengan cepat. Jika instrumen pasar uang bertenor pendek semakin banyak variannya, diharapkan transaksi di pasar keuangan dapat lebih aktif dan perputaran uang dapat lebih cepat sehingga berimplikasi pada likuiditas perbankan serta mampu lebih atraktif menjaring investor asing maupun dalam negeri (Paramita, 2016).

5. Nilai Tukar Rupiah

a. Pengertian Nilai Tukar Mata Uang (Kurs)

Tingginya tingkat kebutuhan dalam negeri terhadap komoditas barang dan jasa yang tersedia di luar negeri mengharuskan suatu negara melakukan hubungan internasional dengan negara lain. Dalam pelaksanaan perdagangan antarnegara, keberadaan alat tukar sangatlah penting untuk memudahkan transaksi perdagangan, sebagaimana proses perdagangan yang terjadi di dalam negeri (Ardiyanto & Ma'ruf, 2014).

Dalam bertransaksi perdagangan antarnegara, diperlukan mata uang yang telah disepakati oleh negara-negara yang bertransaksi sebagai alat pembayaran. Sehingga apabila ingin melakukan transaksi perdagangan dengan negara lain, suatu negara harus mengubah mata uang yang digunakannya ke mata uang yang telah disepakati (Wijayanti & Sudarmiani, 2017).

Adapun yang menjadi kendala dalam transaksi perdagangan antarnegara adalah terkait bagaimana mengukur nilai/harga mata uang suatu negara dibandingkan dengan nilai/harga mata uang negara lain dalam kegiatan bertransaksi tersebut (Ardiyanto & Ma'ruf, 2014).

Karena nilai mata uang setiap negara itu berbeda-beda tergantung pada banyaknya permintaan dan penawaran mata uang tersebut di pasar valuta asing (Mahaputra, 2017).

Nilai tukar mata uang atau yang disebut dengan kurs adalah perbandingan nilai atau harga suatu mata uang terhadap mata uang lain (Saridawati, 2015). Menurut Simorangkir & Suseno (2004), kurs adalah harga dari satu unit mata uang asing dalam mata uang domestik atau sebaliknya, harga mata uang domestik terhadap mata uang asing. Menurut Sukirno (2015), kurs adalah harga atau nilai mata uang suatu negara yang dinyatakan dalam nilai mata uang negara lain, atau bisa juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan untuk mendapatkan satu unit mata uang asing.

Berdasarkan dari beberapa definisi tersebut maka dapat ditarik kesimpulan bahwa nilai tukar uang adalah harga atau nilai dari suatu mata uang terhadap mata uang negara lain.

Dalam konteks perbandingan nilai rupiah terhadap mata uang asing, biasanya dollar AS-lah yang sering dijadikan tolok ukur kestabilan nilai rupiah, karena dollar AS mata uang yang kuat yang digunakan dalam perdagangan internasional, selain itu, Amerika Serikat merupakan negara yang dominan melakukan kerja sama perdagangan dengan Indonesia (Wijayanti & Sudarmiani, 2017).

b. Sistem Kurs

Perusahaan yang berproduksi atau beroperasi dengan mengandalkan impor bahan baku/barang dan menggunakan dollar Amerika sebagai alat tukar yang disepakati, ketika nilai tukar mata uang rupiah menurun terhadap dollar Amerika maka biaya impor bahan baku yang digunakan untuk kegiatan produksi akan meningkat. Meningkatnya biaya impor akan berpengaruh pada menurunnya laba yang akan didapatkan oleh perusahaan (Harsono & Worokinasih, 2018). Bahan baku impor yang tinggi akan membuat produsen

meningkatkan harga jual produknya, dan akan berujung pada kenaikan harga barang hingga bisa terjadi inflasi (Ilmi, 2017).

Begitu pentingnya peran nilai tukar mata uang bagi suatu negara hingga berbagai upaya dilakukan untuk menjaga posisi kurs mata uang suatu negara tetap stabil. Sistem kurs yang dianut suatu negara turut mempengaruhi stabilitas nilai tukar mata uang (Mahaputra, 2017). Negara yang menganut sistem kurs tetap (fixed exchange rate system), maka intervensi pasar perlu dilakukan sesering mungkin agar kurs mata uang berada pada tingkat yang diinginkan. Sedangkan negara yang menganut sistem kurs mengambang (floating exchange rate

system), maka tingkat kursnya tergantung dari kekuatan permintaan

dan penawaran valuta asing (Ardiyanto & Ma'ruf, 2014).

Dalam sistem kurs tetap, mata uang domestik ditetapkan secara tetap nilainya terhadap mata uang asing. Sedangkan pada sistem kurs mengambang, kurs dapat berubah sewaktu-waktu tergantung dari banyaknya permintaan dan penawaran valuta asing terhadap mata uang domestik (Simorangkir & Suseno, 2004). Dalam penentuan kurs di pasar bebas, pada permintaan mata uang, semakin sedikit permintaan atas suatu mata uang maka semakin rendah nilai mata uang tersebut. Begitu pun sebaliknya, semakin banyak permintaan atas suatu mata uang maka semakin tinggi nilai mata uang tersebut. Sedangkan pada penawaran mata uang, semakin sedikit penawaran atas suatu mata uang maka naik tinggi nilai mata uang tersebut, adapun sebaliknya, semakin banyak penawaran atas suatu mata uang maka semakin turun nilai mata uang tersebut (Sukirno, 2015).

Indonesia telah mengalami beberapa kali pergantian sistem kurs. Hingga pada tahun 1997, Indonesia menerapkan sistem kurs mengambang bebas (free floating exchange rate system. Melalui sistem kurs mengambang bebas, posisi nilai tukar rupiah terhadap mata uang asing (USD) ditentukan oleh mekanisme pasar. Semenjak penerapan sistem kurs mengambang bebas, pergerakan nilai tukar mata uang

Rupiah (IDR) terhadap Dollar Amerika (USD) mengalami penurunan akibat krisis moneter yang mengakibatkan jatuhnya nilai rupiah secara tajam (Mahaputra, 2017).

6. Hubungan Operasional Antar Variabel

a. Pengaruh Inflasi terhadap Pembiayaan Murabahah

Ali & Miftahurrohman (2016) melakukan penelitian dengan subjek penelitiannya adalah 12 Bank Umum Syariah di Indonesia. dari penelitian yang dilakukan didapat bahwa secara parsial tingkat Inflasi memiliki pengaruh positif terhadap pembiayaan murabahah.

Azmi (2015) melakukan penelitian dengan subjek penelitiannya adalah Bank Muamalat, Bank Syariah Mandiri dan Bank Mega Syariah, dengan periode waktu analisisnya adalah dari tahun 2010-2014. Dari penelitian yang dilakukan, diketahui bahwa secara parsial inflasi tidak memiliki pengaruh yang signifikan terhadap pembiayaan murabahah.

b. Pengaruh Suku Bunga Bank Indonesia terhadap Pembiayaan

Murabahah

Berdasarkan hasil penelitian yang dilakukan oleh Rahman, Manoarfa dan Mahdalena (2014) dengan subjek penelitiannya adalah 11 bank syariah di Indonesia dan periode analisisnya dari 2005 hingga 2013, bahwa suku bunga konvensional memiliki pengaruh yang positif dan signifikan terhadap permintaan pembiayaan murabahah pada bank syariah di Indonesia.

Adapun hasil penelitian yang dilakukan oleh Khalidin dan Masbar (2017) dengan subjek penelitiannya adalah seluruh bank syariah di Indonesia dan periode analisisnya dari tahun 2009 hingga 2015 menunjukkan bahwa bank syariah di Indonesia masih belum bebas dari pengaruh suku bunga. Suku bunga secara tidak langsung berpengaruh pada operasional bank, khususnya pada pembiayaan. Pembiayaan

c. Pengaruh Nilai Tukar Rupiah terhadap Pembiayaan Murabahah Berdasarkan hasil penelitian yang dilakukan oleh Angraini (2016) dengan subjek penelitiannya adalah seluruh bank syariah di Indonesia dan periode analisisnya dari Januari 2010 hingga Januari 2016 menunjukkan bahwa nilai tukar (kurs) berpengaruh positif signifikan terhadap pembiayaan murabahah.

Begitu pula dengan hasil penelitian yang dilakukan oleh Permatasari (2017) dengan subjek penelitiannya adalah Bank Syariah Mandiri dan periode analisis dari tahun 2013 hingga 2016, diketahui bahwa variabel kurs berpengaruh signifikan positif terhadap pembiayaan murabahah.

Badruzzaman (2018) melakukan penelitian dengan subjek penelitian 11 bank umum syariah di Indonesia pada periode triwulan pertama 2016 hingga triwulan pertama 2018. Dari hasil penelitian tersebut diketahui bahwa nilai tukar (kurs) tidak memiliki pengaruh terhadap pembiayaan

murabahah.

d. Pengaruh Inflasi, Suku Bunga dan Nilai Tukar Rupiah terhadap Pembiayaan Murabahah

Nasikin (2018) yang melakukan penelitian pada seluruh bank syariah di Indonesia untuk periode 2013-2017 menemukan bahwa variabel inflasi, suku bunga, dan nilai tukar tidak berpengaruh terhadap pembiayaan murabahah.

Ichsan & Akhiroh (2017) melakukan penelitian dengan subjek penelitiannya adalah seluruh bank syariah di Indonesia dan periode penelitiannya dari Januari 2010 hingga Maret 2017. Hasil penelitian yang dilakukan menunjukkan bahwa respon yang diberikan oleh variabel pembiayaan murabahah terhadap guncangan tingkat inflasi, suku bunga Bank Indonesia dan nilai tukar rupiah adalah negatif.

Purwanto & Ratna (2018) melakukan penelitian dengan subjek penelitian yang dipilih adalah 3 Bank Syariah di Indonesia dan periode penelitian yakni dari tahun 2011-2016. Hasil penelitian menunjukkan

bahwa secara simultan, DPK, Rasio efesiensi operasional, NPF dan Inflasi berpengaruh signifikan terhadap margin murabahah. Secara parsial, DPK, Rasio efesiensi operasional dan inflasi berpengaruh positif signifikan sedangakan NPF berpengaruh negatif signifikan terhadap margin murabahah.

Zandi & Arifin (2015) melakukan penelitian dengan subjek penelitian Bank Syariah di Iran dan Malaysia. Hasil penelitian menunjukkan bahwa Lembaga Keuangan Syariah masih menerapkan prinsip riba dalam transaksinya dan hal tersebut terbukti terjadi di Iran dan Malaysia. Di Malaysia, tingkat keuntungan pembiayaan masih tergantung pada tingkat bunga pasar.

Setya (2013) melakukan penelitian dengan subjek penelitian Bank Kaltim Syariah untuk periode 2009 - 2012. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel berpengaruh signifikan terhadap margin murabahah. Sedangkan secara parsial, FDR berpengaruh positif signifikan, BOPO dan tingkat suku bunga berpengaruh negatif tidak signifikan, dan inflasi berpengaruh negatif signifikan terhadap margin

murabahah.

Anik (2017) memperoleh hasil penelitian yang menunjukkan bahwa profitabilitas, DPK, overhead, BI rate dan inflasi secara simultan berpengaruh pada pendapatan margin murabahah. Secara parsial profitabilitas, DPK, overhead dan BI rate berpengaruh pada pendapatan margin murabahah. Sedangkan inflasi tidak berpengaruh pada pendapatan margin murabahah.

Dari beberapa penelitian di atas, dapat penulis ketahui bahwa variabel inflasi, suku bunga Bank Indonesia, dan nilai tukar rupiah memiliki dua kemungkinan yang terjadi terkait hubungannya terhadap pembiayaan

murabahah yakni ada yang memiliki pengaruh dan tidak memiliki