Jurnal Penelitian Ilmu Ekonomi Dan Bisnis

Terbit dua kali setahun, Januari – Juli, berisi artikel analisis sosial, ditulis dalam bahasa Indonesia maupun bahasa asing. Memuat artikel berupa analisis, kajian dan aplikasi teori, hasil penelitian dan kajian pustaka.

PELINDUNG/PENASEHAT

Ketua STIE Port Numbay

PENGARAH Melmambessy Moses Muhamad Syafii Ruslan Ramli Hengki Athabu PIMPINAN REDAKSI Victor F. Pasalbessy EDITOR NASKAH Wa Ariadi Dani Melmambessy Anita Latuheru PUBLIKASI/PEMASARAN Fachri Baasalem Yuniar Sri Hartati

JURNAL EKONOMI & BISNIS diterbitkan oleh Sekolah Tinggi Ilmu Ekonomi Port Numbay

Jayapura, Jln. Beringin II Entrop Jayapura

Alamat Redaksi: Ruang LP2M Gedung Sekretriat Kampus STIE Port Numbay Lantai I, Jalan

Beringin II Entrop Jayapura, Telepon (0967) 531127, Fax (0967) 551787

Penyunting menerima sumbangan tulisan yang belum diterbitkan dalam media cetak lain. Naskah diketik dalam spasi ganda pada kertas ukuran folio, 10 – 20 halaman 1 eksemplar. (baca petunjuk bagi penulis pada sampul dalam bagian belakang). Naskah yang masuk akan dievaluasi oleh Staf Penyunting. Penyunting dapat melakukan perubahan pada tulisan yang dimuat untuk keseragaman format tanpa mengubah maksud dan isinya

Jurnal Ekonomi dan Bisnis Volume 7, Nomor 2, Januari 2016 kini hadir sebagai

sarana komunikasi ilmiah yang mengkaji berbagai fenomena-fenomena sosial berupa

kajian-kajian teori, konsep sosial, hasil penelitian maupun aplikasi sosial.

Jurnal Ekonomi dan Bisnis adalah jurnal yang dibina dan diterbitkan oleh LP2M

Sekolah Tinggi Ilmu Ekonomi Port Numbay, sebagai wahana ilmiah, dimaksudkan untuk

menampung berbagai pikiran-pikiran kritis ilmiah para akademisi baik di kalangan sendiri

maupun kalangan luar yang berminat untuk memberikan sumbangan tulisan.

Akhirnya, catatan yang patut dinformasikan bagi peminat yang ingin

menyumbangkan artikel, dihimbau agar berupaya mengikuti gaya selingkung Jurnal

Ekonomi dan Bisnis.

Jurnal Penelitian Ilmu Ekonomi Dan Bisnis

Prakata

Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan pada PTP Nusantara II

Kebun Arso Kabupaten Keerom

(1 – 9)

Elius Heluka

Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap

Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak

(KPP) Pratama Jayapura (10 – 19)

Helmi Toatubun

Analisis Kontribusi Pajak Penerangan Jalan Terhadap Pajak Daerah Kota Jayapura

(20 – 29)

Victor F. Pasalbessy

Analisis Risiko Likuiditas dan Risiko Solvabilitas Untuk Melihat Kondisi Keuangan

Bank pada PT. Bank Pengkreditan Rakyat Papua Mandiri Makmur (30 – 38)

Fachri Baasalem

Pengaruh Lingkungan Kerja Terhadap Kinerja Pegawai Kantor Pemberdayaan

Masyarakat dan Kampung Kota Jayapura (39 – 43)

Sian Linda Lerebulan

Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kemiskinan di Kabupaten Jayawijaya

(43 – 52)

Charlota Stella Kakisina

Analisis Kontribsi Penerimaan Pajak Daerah Terhadap Penerimaan Pendapatan Asli

Daerah (PAD) Kabupaten Keerom

(53 – 60)

Ayub Tanudy

Pengaruh Kepemimpinan, Pengembangan Karier Dan Komitmen Organisasional

Terhadap Kinerja Pegawai pada Dinas Pariwisata Kabupaten Yahukimo (61 – 71)

Sineng Silak / John Agustinus

Pengaruh Motivasi, Kemampuan Kerja dan Disiplin Kerja Terhadap Kinerja Aparatur Sipil

Negara Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Yahukimo

(72 – 88)

Melpawan Siringoringo / Januarius Resubun

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 1

ANALISIS RENTABILITAS UNTUK MENGUKUR KINERJA KEUANGAN PADA

PTP NUSANTARA II KEBUN ARSO KABUPATEN KEEROM

Elius Heluka

Dosen STIE Port Numbay Jayapura

ABSTRAK

Tujuan dari penelitian ini yaitu untuk: 1) Mengetahui kinerja keuangan perusahaan ditinjau dari rasio keuangan PTP Nusantara II Kebun Arso dalam bidang perkebunan kelapa sawit. Penelitian dilaksanakan di PTP Nusantara II Kebun Arso, pada bulan november 2012 sampai januari 2016. Metode penelitian yang digunakan adalah menggunakan analisis kuantitatif deskriptif (%). Analisis kuantitatif deskriptif adalah cara analisis dengan mendiskripsikan atau menggambarkan dalam bentuk angka yang telah terkumpul sebagaimana adanya tanpa membuat kesimpulan yang berlaku untuk umum atau generalisasi pada penelitian terhadap beberapa responden yang meliputi Net Profit Margin (NPM), Return On Equity (ROE), Return On Equity (ROE), Mengukur Kinerja Keuangan Terhadap Rekapan Rasio Rentabilitas Pada PTP Nusantara II Kebun Arso. Berdasarkan hasil penelitian dan Kinerja Keuangan perusahaan ditinjau dari Rasio Keuangan PTP Nusantara II Kebun Arso Tahun 2012-2016 sangat berpengaruh positif.

Kata Kunci: Rentabilitas, Mengukur Kinerja Keuangan.

PENDAHULUAN

Setiap perusahaan berupaya seoptimal mungkin mencapai tujuan yang telah rencanakan di rencanakan oleh perusahaan, baik itu tujuan jangka pendek maupun tujuan jangka panjang. Dalam kegiatan perusahaan, semua bagian seperti pemasaran, operasional, Sumber Daya Manusia (SDM), dan keuangan akan menjadi satu kesatuan kerja yang harus saling mendukung dalam proses pencapaian tujuan. Perusahaan akan merencanakan dan mengendalikan hal-hal apa saja yang dianggap penting dalam proses pencapaian tujuan.

PTP Nusantara II Kebun Arso merupakan perusahaan milik Pemerintah dan negara yang bergerak dalam bidang perkebunan kelapa sawit minyak setengah jadi juga memiliki target dalam proses operasionalnya, baik sektor cabang, wilayah serta anak perusahaan PTP Nusantara II Kebun Arso sendiri. Realisasi anggaran pada tahun 2012 sebesar Rp. 88.058.328.239 milyar mengakibatkan selisih antara yang dianggarkan dan realisasi cukup besar dibandingkan dengan tiga tahun sebelumnya. Kondisi ini diperburuk oleh tingginya harga minyak dunia yang merupakan salah satu bahan penyuplai bahan bakar pembangkit listrik selain dari batu bara dan gas, hal tersebut berdampak pada realisasi anggaran biaya operasional PTP Nusantara II Kebun Arso pusat pada periode yang sama bersumber laporan keuangan perusahan tersebut.

Analisis rasio keuangan merupakan rasio yang menghubungkan unsur-unsur laporan keuangan satu dengan yang lainnya dapat memberikan gambaran tentang sejarah perusahaan dan perusahaan dan penilaian posisinya pada saat ini. Analisis rasio bertujuan memberikan gambaran tentang baik buruknya keadaan keuangan suatu perusahaan pada saat tertentu.

Berdasarkan Kinerja Keuangan merupakan salah satu kesatuan entitas nilai harus mampu digunakan dan dikembangkan sebesar-besarnya untuk kemajuan perusahaan.

LANDASAN TEORI

Pengertian Laporan Keuangan

Laporan keuangan yang pada mulanya hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan, untuk selanjutnya juga digunakan sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan, kemudian dengan hasil penilaian tersebut pihak-pihak yang berkepentingan membuat suatu keputusan. Maka, laporan keuangan diperlukan untuk mengetahui posisi keuangan dari suatu perusahaan dan hasil-hasil yang telah dicapai oleh perusahaan tersebut selama kurun waktu tertentu.

Menurut Bambang Riyanto (2001:327) menyatakan bahwa Laporan finansil (financial

statemen), memberikan ikhtisar mengenai keadaan financial suatu perusahaan, dimana neraca (balance sheets) mencerminkan nilai aktiva, utang dan modal

sendiri pada suatu saat tertentu, dan laporan rugi dan laba (income statement) mencerminkan hasil-hasil yang dicapai selama periode tertentu, biasanya meliputi periode satu tahun.

Menurut S.Munawir (2004:2) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut.

Menurut Budi Raharjo (2005:1) bahwa laporan keuangan adalah laporan pertanggung jawaban manajer atau pemimpin perusahaan atas

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 2

yang dipercayakan kepada pihak-pihak yang mempunyai kepentingan (stockholders) diluar perusahaan, pemilik perusahaan, pemerintah, kreditur dan pihak lainnya. Sedangkan menurut Miswanto dan Eko Widodo (1998:80) menyatakan bahwa laporan keuangan mmerupakan media informasi yang digunakan oleh perusahaan yang bersangkutan untuk melaporkan keadaan dan posisi keuangannya kepada pihak-pihak yang berkepentingan, terutama bagi pihak krediitur, investor, dan pihak manajemen dari perusahaan itu sendiri.

Menurut Standar Akuntansi Keuangan “laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, lapopran perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas (cash flow) atau laporan arus dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian intergal dari laporan keuangan. Disamping itu juga termasuk

schedule dan informasi tambahan yang berkaitan

dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”. (Ikatan Akuntasi Indonesia, 2002). Mengadakan analisi terhadap laporan keuangan suatu perusahaan akan sangat bermanfaat bagi penganalisa untuk mengetahui keadaan perkembangan financial

perusahaan yang bersangkutan.

Dengan mengadakan analisis laporan keuangan suatu perusahaan dapat segera mengetahui kelemahan dan kelebihan dari perusahaan tersebut. Tujuan laporan keuangan menurut IAI, 1996 adalah sebagai berikut:

1) Menyediakan informasi menyangkut posisi keuangan, kinerja serta posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakaian dalam pengambilan keputusan ekonominya.

2) Untuk memenuhi kebutuhan bersama sebagian besar pemakainya. Laporan Keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan, karena secara umum menggambarkan pengaruh keuangan dan kejadian dimasa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3) Menunjukan apa yang telah dilakukan manajemen atau pertanggung jawaban atas sumber daya yang dipercayakan kepada pemakai yang ingin menilai apa yang telah dilakukan atau pertanggung jawaban. Manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mencakup, misalnya untuk menahan atau menjual investasi mereka dalam perusahaan, atau keputusan untuk meningkatkan atau mengganti manajemen.

Pihak-pihak yang perlu berkepentingan terhadap informasi keuangan perusahaan terdiri dari pihak internal dalam hal ini adalah manajemn yang berkepentingan secara langsung terhadap informasi keuangan untuk tujuan perencanaan operasi pengkoordinasian, pengendalian perusahaan. Sedangkan pihak ekstern yang mempunyai kepentingan langsung terhadap informasi keuangan antara lain:

a. Investor

Investor sebagai pihak yang menanamkan modalnya kedalam perusahaan membutuhkan informasi keuangan dan hasil operasi perusahaan untuk memutuskan berkerja sama dengan memberikan modal kepada perusahaan yang bersangkutan.

b. Kreditur

Kreditur adalah sebagai pihak yang meminjamkan modalnya kepada perusahaan. Sebelum menyetujui untuk memberi pinjamn baru, memperpanjang atau memperbesar pijamannya, kreditur terlebih dahulu mengevaluasi dan melakukan analisa terhadap kemampuan debitur dan skedul pembayaran, termasuk didalamnya adalah mengevaluasi dan menganalisis proyeksi operasi yang akan datang dan semuanya didasarkan pada informasi keuangan yang disajikan debitur.

c. Pelanggan

Pihak ini berkepentingan untuk mengetahui hubungan usaha dengan perusahaan untuk menentukan kelanjutan hubungan usaha dimasa yang akan datang.

d. Lembaga Pemerintah

Lembaga ini diantaranya berkepentingan untuk mengevaluasi laporan keuangan perusahan untuk menetapkan beban pajak yang harus dibebankan kepada perusahaan dan apakah perusahaan tersebut sudah membayar kewajiban pajaknya kepada pemerintah sesuai dengan ketentuan yang berlaku.

e. Karyawan

Hubungan karyawan dengan perusahaan dapat dianggap sebagai hubungan kontrak kerja, kepentingannya terhadap laporan keuangan perusahaan adalah mengetahui asset-asset yang dimiliki dan hak-hak yang diperoleh dari perusahaan.

Jenis-Jenis Laporan Keuangan

Sesuai dengan definisi akuntasi sabagai suatu kegiatan yang meliputi proses pencatatan sampai dengan penganalisaan data-data keuangan perusahaan, produk (output) yang dihasilkan kegiatan tersebut berupa pelaporan.

a) Laporan laba rugi yaitu laporan keuangan yang memberikan informasi tentang hasil kegiatan operasional perusahaan (laba atau rugi) salama satu kurun waktu (periode) tertentu.

b) Laporan ekuitas yaitu laporan keuangan yang memberikan informasi tentang perubahan

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 3

ekuitas pemilik atau modal selama kurung waktu (periode) tertentu.

c) Neraca yaitu laporan keuangan yang memberikan informasi tentang asset, kewajiban dan ekuitas perusahaan pada saat (tanggal) tertentu.

d) Laporan arus kas yaitu laporan keuangan yang memberikan informasi tentang penerimaan dan pembayaran kas perusahaan selama kurun waktu (periode) tertentu.

e) Catatan atas laporan keuangan yaitu berupa informasi baik yang bersifat keuangan maupun non keuangan yang bertujuan untuk memberikan penjelasan tentang kebijakan akuntansi yang digunakan oleh perusahaan, rincian pos-pos laporan keuangan, penjelasan kontrak-kontrak utang perusahaan dan lain-lain. Pengertian Kinerja Keuangan

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu di raih oleh perusahaan perbankan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntunganm secara efisien dan efektif, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.

Kinerja (performance) dalam kamus istilah akuntasi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja dimasa depan dan hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi fluktuasi kinerja untuk memperdiksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, samping itu informasi tersebut juga dapat berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan taham sumber daya.

Rasio Keuangan

Analisis rasio keuangan merupakan rasio yang menghubungkan unsur-unsur laporan keuangan satu dengan yang lainnya dapat memberikan gambaran tentang sejarah perusahaan dan perusahaan dan penilaian posisinya pada saat ini. Analisis rasio bertujuan memberikan gambaran tentang baik buruknya keadaan keuangan suatu perusahaan pada saat tertentu. Berikut ini adalah pengelompokan rasio keuangan menurut Bambang Riyanto (2001:330).

a. Rasio-rasio Neraca (balance sheet ratios) yang tergolong dalam rasio ini adalah semua datanya diambil atau bersumber pada neraca : Current

Ratio, Acid Test Ratio, Current Assets To Total Assets Ratio, Current Liabilities To Total Assets Ratio.

b. Rasio-rasio Laporan Keuangan Laba/Rugi (income statyement ratios) yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari laporan laba/rugi, misalnya: gross

profit margin, net operation ratio.

c. Rasio-rasio antar laporan (interstatemen ratios) Semua angka yang penyusunan datanya berasal dari neraca dan data lainnya dari laporan laba/rugi, misalnya: tingkat perputaran persediaan (inventory turn over) sales to fixed

asset.

Pengertian Rentabilitas

Rentabilitas adalah mengukur kemampuan perusahaan untuk memperoleh laba yang efektif. Rentabilitas ada 2 macam yaitu rentabilitas ekonomi dan rentabilitas modal sendiri. 1. Rentabilitas Ekonomi

Pada umumnya rentabilitas dapat diartikan sebagai suatu perbandingan antara laba yang diperoleh dalam operasi perubahan dengan modal. Rentabilitas suatu perusahaan merupakan pencerminan kemampuan modal perusahaan yang bersangkutan untuk mendapatkan keuntungan, oleh karena rentabilitas merupakan pencerminan efisiensi suatu perusahaan didalam menggunakan modal kerjanya, maka cara menggunakan tingkat rentabilitas untuk ukuran efisiensi suatu perusahaan merupakan cara yang baik dengan demikian maka jelaslah bahwa rentabilitas merupakan suatu hal yang sangat penting bagi suatu perusahaan, sebagai suatu usaha efisiensi dimana setiap perusahaan dalam operasinya selalu berusaha meningkatkan labanya agar aset rentabilitasnya sesuai standar. Oleh karena pengertian rentabilitas sering digunakan untuk mengukur efisiensi suatu perusahaan maka rentabilitas ekonomis dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modalnya yang ada untuk menghasilkan laba.

Menurut Bambang Riyanto ( 2001:37 ) bahwa tinggi rendahnya rentabilitas ekonomis ditentukan 2 (dua) faktor yaitu:

a) Profit margin yaitu perbandingan antara

net operating income dengan net sales,

perbandingan mana dinyatakan dengan prensentase.

b) Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu.

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 4

Turnover tersebut dapat ditentukan dengan membagi antara net sales dengan operating assets. Rasio rentabilitas bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalakan operasional perusahaannya. Adalah perbandingan antara laba usaha dengan modal sendiri dan modal asingg yang dipengaruhi untuk menghasilkan laba tersebut dan dinyatakan dalam presentase. Oleh karena pengertian rentabilitas sering digunakan untuk mengukur efisiensi pengunaan modal didalam suatu perusahaan, maka rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang berkerja didalam perusahaan (operating

capital/assets) dengan demikian maka modal yang

ditanamkan dalam perusahaan lain atau modal yang ditanamkan didalam efek tidak dipergunakan dalam menghitung rentabilitas ekonomi. Demikian pula laba yang dipergunakan untuk menghitung rentabilitas hanyalah laba yang dari operasi perusahaan, yaitu yang disebut dengan laba usaha

(net operating income). Dengan demikian maka

yang diperoleh dari usaha-usaha diluar perusahaan atau dari efek tidak diperhitungkan dalam menghitung rentabilitas ekonomis.

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting dari pada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan telah dapat bekerja dengan efisien. Dengan demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilitasnya.

Menurut Alwi (1998:44), rentabilitas ekonomi yaitu membandingkan laba yang diperoleh perusahaan dengan seluruh modalnya, baik modal sendiri maupun modal asing. Dalam menghitung rentabilitas ekonomi ini modal sendiri dan modal asing tidak diadakan perbedaan adan dianggap sebagai suatu kesatuan, dalam cara ini akan mendapatkan gambaran efisiensi suatu perusahaan sebagai keseluruhan, selain itu laba yang dipakai sebagai dasar menghitung tingkat rentabilitas ini adalah laba sebelum dikurangi pajak persero dan bunga modal asing atau pinjaman, hal ini disebabkan karena besarnya tapi lebih dipengaruhi oleh besar kecilnya laba yang diperoleh. Rentabilitas ekonomi adalah mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Dari kedua pengertian tentang rentabilitas ekonomi tersebut dapat disimpulkan bahwa rentabilitas ekonomi merupakan alat yang

digunakan untuk mengukur kemampuan perusahan secara keseluruhan didalam menghasilkan laba dengan jumlah aktiva yang tersebut didalam perusahan. Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

a) Net Profit Margin (NPM)

Rentabilitas suatu Perusahaan menunjukkan perbandingan antara laba dengan aktiva yang menghasilkan laba tersebut dengan kata lain kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Bambang Riyanto 2001:37).

Salah satu ukuran keberhasilan manajemen dalam mengelolah perusahaan adalah rentabilitas. Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya (Sutrisno, 2005:18). Sedang menurut Bambang Riyanto (2001:35), rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Dengan demikian rasio rentabilitas bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaannya. Jenis-jenis rasio rentabilitas yang dapat digunakan adalah:

Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah perbandingan antara laba usaha modal sendiri dan modal yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam presentase (Bambang Riyanto, 2001:36). Oleh karena pengertian rentabilias sering digunakan untuk mengukur efisiensi pembangunan modal suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Modal yang digunakan untuk menghitung rentabilitas ekonomi hanya modal yang bekerja di dalam perusahaan (operating capital/assets). Modal yang ditanam dalam perusahaan lain atau ditanam dalam efek tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Sedang dalam laba yang digunakan untuk menghitung rentabilitas ekonomi adalah laba yang berasal dari operasi perusahaan atau laba usaha (net

operating income). Lab dari usaha-usaha diluar

perusahaan tidak digunakan dalam menghitung rentabilitas ekonomi. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya.

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 5

Menurut Sutrisno (2005:18), rentabilitas ekonomis adalah kemampuan perusahaan dalam menghasilkan laba dengan semua modal. Semua modal yang dimaksudkan adalah modal sendiri dan modal asing, sedangkan laba yang dimaksudkan adalah laba operasi atau laba sebelum bunga dan pajak (EBIT = earning before interest and tax).

Menurut Alwi (1997:44), rentabilitas ekonomi yaitu membandingkan laba yang diperoleh perusahaan dengan seluruh modalnya, baik modal

sendiri maupun modal asing. Dalam hal ini, modal sendiri dan mdal asing tidak diadakan perbedaan dan dianggap sebagai suatu kesatuan untuk mendapatkan gambaran efisiensi sutau perusahaan sebagai keseluruhan. Laba yang dipakai sebagai dasar menghitung rentabilitas ekonimi adalah laba sebelum pajak dan bunga modal asing atau pinjaman. Rumus yang digunakan untuk menghitung rentabilitas ekonomi (Bambang Riyanto, 2001:36 dan Sutrisno, 2005:18) sebagai berikut:

Sedangkan menurut Kasmir (2001:202), hasil pengambilan investasi (ROI = Return On Investment atau ROA = Return on total Assets) merupakan rasio yang menunjukkan produktivitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri. Rumus untuk mencari Return on total Assets

(Kasmir, 2011:202) dapat digunakan:

Rentabilitas ekonomi atau sering disebut earning power mempunyai arti penting dalam

perusahaan, maka perlu diusakan agar rentabilitas meningkat. Menurut Bambang Riyanto (2001:37) tinggi rendahnya rentabilitas dipengaruhi oleh dua faktor, yaitu:

a) Profit margin yaitu perbandingan antara net

operating income dengan net sales,

perbandingan mana dinyatakan dengan prensentase.

b) Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu. Perputaran tersebut dapat ditentukan dengan membagi penjualan bersih (net sales) dengan modal usaha (operating

assets).

Dengan demikian dapat dikatakan bahwa

profit margin dimaksudkan untuk mengetahui

efisiensi perusahaan dengan melihat besar kecilnya laba usaha dalam hubungannya dengan penjualan. Sedangkan, operating assets turnover dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat pada kecepatan perputaran operating assets dalam suatu periode tertentu.hasil akhir dari percampuran keduanya ini menetukan tinggi rendahnya rentabilitas ekonomi (earning power). Oleh karena itu makin tinggi profit margin atau

operating assets turnover, masing-masing atau

keduanya akan mengakibatkan naiknya earning

power.

2) Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau sering dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri dengan menghasilkan laba tersebut dilain pihak. Dengan kata lain, rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk meghasilkan keuntungan (Bambang Riyanto, 2001:44).

Menurut Sutrisno (2005:18), rentabilitas modal sendiri adalah kemampuan perusahaan untuk menghasilkan laba dengan modal sendiri. Laba yang digunakan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi pajak

(EAT = Earning after tax). Sedangkan modal yang

digunakan adalah modal sendiri yang bekerja didalam perusahaan.

Menurut kasmir (2011:204), rentabilitas modal sendiri atau Return On Equity (ROE) menrupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rumus yang digunakan untuk menghitung rentabilitas modal sendiri (ROE =

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 6

3) Net Profit Margin

Net profit margin atau margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan (Kasmir, 2011:200).

METODE PENELITIAN. Lokasi Penelitian

Kebun Arso PTP Nusantara II terdapat di wilayah Provinsi Papua Kab. Keerom yang arealnya mencapai Wilayah Distrik Skanto, Distrik Arso, Distrik Web, Distrik senggi, Distrik Waris dan Distrik Towe. Dan yang menjadi pusat penelitian terdapat pada Distrik Arso-Desa Workwana. Jenis dan Sumber Data

a. Jenis data

Dalam metode penelitian ini penulis menggunakan metode kuantitatif yaitu membuat gambaran umum secara sistematis dan akurat sesuai fakta-fakta serta fenomena yang diselidiki.

b. Sumber data

Adapun jenis dan sumber data yang digunakan penulis adalah:

Data Primer

Yaitu data yang diperoleh langsung dari lapangan atau sebenarnya yang bersangkutan yang dapat diperolah melalui observasi dan wawancara langsung juga menggunakan quisioner.

Data Sekunder

Data Sekunder adalah data yang diperoleh melalui literatur-literatur berupa teori para ahli menyangkut penelitian ini ataupun data utama dari lokasi penelitian yang berupa data laporan keuangan. Teknik Pengumpulan Data

a) Kepustakaan

Kepustakaan adalah suatu rangkaian kajian yang bersumber dari bahan yang revelan dengan masalah yang sedang di teliti. Oleh karena itu, data-data yang dibutuhkan merupakan data sekunder, maka referensi yang di dapatkan seperti majalah, arsip dan karya ilmiah yang berhubungan dengan masalah yang ada merupakan cars yang tepat dalam studi kepustakaan.

b) Dokumentasi

Dekumentasi adalah metode yang digunakan penulis dengan melihat dekumen laporan keuangan bank yang diteliti.

Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah kuantitatif yaitu analisis data dalam bentuk angka-angka untuk mengetahui secara pasti jawaban masalah yang ada. Dengan mengunakan rasio keuangan sebagai berikut:

1. Return on Assets (ROA) Rasio yang

digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva.

2. Return On Assets (ROE) Rasio yang

digunakan untuk mengukur keuntungan bersih

yang diperoleh dari pengelola modal yang diinvestasikan oleh pemilik perusahaan.

3. Net Profit Margin (NPM)

NPM adalah perbandingan antara laba bersih

dengan penjualan, rasio ini sangat, penting bagi manajer operasi karena mencerminkan strategi

penetapan harga penjualan yang di terapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha.

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 7

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Analisis Laporan Keuangan PTP Nusantara II Kebun Arso

Laporan Keuangan merupakan laporan keuangan telah

disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, agar dapat terlihat kondisi keuangan perusahaan sesungguhnya. Menurut Baridwan (2004:18), laporan keuangan yang disusun oleh

manajemen biasanya terdiri dari laba bersih sesudah pajak ataupun sebelum pajak.

Rekapitulasi laporan keuangan adalah perbandingan antara laba bersih dengan penjualan, rasio ini sangat, penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang di terapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha. Beberapa tahun dilihat pada table 1 dan table 2.

:

Tabel 1

Laba Bersih Sebelum Pajak dari hasil Total Aktiva PTP Nusantara II Kebun Arso

Sumber data: PTP Nusantara II Kebun Arso

Rekapitulasi Rasio Rentabilitas Pada PTP Nusantara II Kebun Arso

Rentabilitas merupakan alat yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan laba dengan jumlah aktiva yang tersebut didalam perusahaan. Semakin tinggi

dari tahun 2012 sampai dengan 2015 dan aktiva pada tahun 2015 s/d 2016 rasio ini, semakin menurun dengan resiko yang tinggi keadaan perusahaan. Untuk melihat hasil rekapan rasio rentabilitas disajikan dalam table sebagai berikut:

Tabel 3.

Rekapan Rasio Rentabilitas Pada PTP Nusantara II Kebun Arso Rasio Rentabilitas Tahun 2012 2013 2014 2015 2016 ROA -81,65% -80,04% -71,17% -82,20% -69,39% ROE 1% 88,08% 68,60% 1% 1% NPM -74,10% -75,25% 57,54% -65,05% -64,374%

Data data: Diolah 2016

Pada tahun 2012, ROA sebesar 0,8165 atau -81,65% yang diperoleh dengan perbandingan laba bersih sebelum pajak dengan total aktiva. Hal ini berarti setiap Rp. 1,- modal yang diinvestasikan dalam keseluruhan aktiva akan rugi sebesar Rp. -0,8165 atau -81,65%. Dan tahun 2013, ROA sebesar -0,8004 atau -80,04% yang diperoleh dengan perbandingan laba bersih sebelum pajak dengan total aktiva. Hal ini berarti setiap Rp. 1,- modal yang diinvestasikan dalam keseluruhan aktiva akan

rugi Rp. -0,8004 atau -80,04%. Pada tahun 2014, ROA sebesar -0,7117 atau -71,17% yang diperoleh dengan perbandingan laba bersih sebelum pajak dengan total aktiva, hal ini berarti setiap modal yang diinvestasikan dalam keseluruhan aktiva akan rugi sebesar Rp. -0,7117 atau -71,17%.

Pada tahun 2015, ROA sebesar -0,8220 atau -82,20% yang diperoleh dengan perbandingan laba bersih sebelum pajak dengan total aktiva sebesar hal ini berarti setiap Rp. 1,- modal yang diinvestasikan dalam keseluruhan aktiva akan rugi Rp. -0,8220 atau

Tahun Penjualan Ekuitas

2012 148.702.542.020 88.058.328.239

2013 154.921.481.239 100.234.028.037

2014 118.826.731.338 100.070.525.554

2015 121.794.382.436 79.234.028.037

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 8

-82,20%. Dan tahun 2016, ROA sebesar -0,6939 atau -69,39% yang diperoleh dengan perbandingan laba bersih sebelum pajak dengan total aktiva hal ini berarti setiap modal yang diinvestasikan dalam keseluruhan aktiva akan rugi sebesar Rp. -0,6939 atau -69,39%.

Sedangkan perbandingan ROE pada tahun 2012, ROE sebesar 1 yang diperoleh dengan perbandingan laba bersih sesudah pajak dengan total modal sendiri hal ini berarti setiap Rp.1,- modal sendiri akan menghasilkan laba bersih sebesar 1%. Pada tahun 2013, ROE sebesar 0,8808 atau 88,08% yang diperoleh dengan perbandingan laba bersih sesudah pajak dengan total modal sendiri hal ini berarti setiap modal sendiri akan menghasilkan laba bersih sebesar Rp. 0,8808 atau 88,08%.

Pada tahun 2014, ROE sebesar 0,6860 atau 68,60% yang diperoleh dengan perbandingan laba bersih sesudah dengan total modal sendiri hal ini berarti setiap modal sendiri akan menghasilkan laba bersih sebesar Rp. 0,6860 atau 68,60%. Pada tahun 2015, ROE sebesar 1% yang diperoleh dengan perbandingan laba bersih Sesudah Pajak Rp.1 dengan total ekuitas hal ini berarti setiap Rp. 1,- modal sendiri akan menghasilkan laba bersih sebesar 1%. Sedangkan perbandingan pada tahun 2016, ROE sebesar 1% yang diperoleh dengan perbandingan laba bersih Sesudah Pajak dengan total ekuitas hal ini

berarti setiap Rp. 1,- modal sendiri akan menghasilkan laba bersih sebesar 1%.

Net Profit Margin (NPM), pada tahun

2012, NPM sebesar -0,7410 atau -74,10% yang diperoleh dengan perbandingan laba bersih sesudah pajak dengan total penjualan hal ini berarti setiap penjualan menghasilkan laba bersih sebesar Rp. -0,7410 atau 74,10%. Pada tahun 2013, NPM sebesar -0,7552 atau -75,52% yang diperoleh dengan perbandingan laba bersih sesudah pajak dengan total modal sendiri hal ini berarti setiap penjualan akan menghasilkan laba bersih sebesar Rp. 0,7552 atau -75,52%.

Pada tahun 2014, NPM sebesar -0,5754 atau 57,54% yang diperoleh dengan perbandingan laba bersih sesudah pajak dengan total modal sendiri hal ini berarti setiap penjualan akan menghasilkan laba bersih sebesar Rp.-0,5754 atau -57,54%. Pada tahun 2015, NPM sebesar -0,6505 atau -65,05% yang diperoleh dengan perbandingan laba bersih Sesudah Pajak dengan total penjualan hal ini berarti setiap penjualan akan menghasilkan laba bersih sebesar Rp. -0,6505 atau -65,05%. Dan pada ada tahun 2016,

NPM sebesar -0,6437 atau -64,37% yang diperoleh

dengan perbandingan laba bersih Sesudah Pajak dengan total penjualan sebesar hal ini berarti setiap penjualan akan menghasilkan laba bersih sebesar Rp.-0,6437 atau -64,37%.

Hasil Analisisdan Pengujian Statistik Deskriptif

Untuk melihat hasil statistik deskriptif disajikan dalam table sebagai berikut: Table 1 Statistik Deskriptif

Variable N Minimum Maximum Mean Std. Deviation

ROA 5 -69 -82.20 -76.8900 -6.11851

ROE 5 -68 1.00 31.9360 42.91709

NPM 5 -58 -75.27 -44.2468 57.12014

Valid N (listwise) 0

Dari hasil perhitungan, dilihat ROA tidak diterima sebesar -82.20 maka ROE tidak terdukung, artinya tidak ada pengaruh variabel rentabilitas terhadap kinerja keuangan pada PTP Nusantara II Kebun Arso. Dari hasil perhitungan, dilihat ROE signifikansi sebesar 1.00 maka ROE diterima, artinya ada pengaruh variabel profitabilitas tehadap variabel kinerja keuangan. Dari hasil perhitungan, dilihat angka tidak signifikansi sebesar -75,27 maka NPM tidak terdukung, artinya tidak ada pengaruh variabel kinerja keuangan perusahaan kelapa sawit tersebut.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan analisis hasil pada Net Profit

Margin (NPM untuk tahun 2012 hingga tahun 2016

menunjukan pencapaian target laba bersih sesudah pajak dibagi modal sendiri pada perusahaan kurang efektif, karena pada tahun 2012 sampai tahun 2016 rata-rata dan perbandingan dengan hasil penjualan

pun cukup baik perusahaan akan mengalami target penjualan pada priode tersebut. Berbeda dengan

Return On Equity (ROE), yang diperoleh dengan

perbandingan laba bersih sesudah pajak positif dalam Mengukur Kinerja Keuangan Terhadap Rekapan Rasio Rentabilitas Pada PTP Nusantara II Kebun Arso. Hal ini di sebabkan karena para pekerja maupun perusahaan dalam penghasilan laba bersih pun sangat optimal kepada perusahaan tepat waktu dan selain itu juga perusahaan lebih selektif dalam menyeleksi lahan, kelapa sawit semakin tua, kurangnya pembersihan pohon kelapa sawit sehingga (ROA dan NPM) target penjualannya rata-rata perbandingan laba/rugi perusahaan mengalami penurunan harga dan penjualan pada jangka waktu pengumpulan semakin efektif. Pada penelitian disimpulkan bhwa yang beberapa tahun akan datang perusahaan PTP Nusantara II kebun arso akan mengalami kerugian yang besar terhadap laba yang tersediah bagi pemilik modal dan berlaku untuk umum atau generalisasi pada penelitian.

Elius Heluka - Analisis Rentabilitas Untuk Mengukur Kinerja Keuangan Pada PTP Nusantara II Kebun Arso

Kabupaten Keerom 9

Saran

Rentabilitas modal sendiri atau sering dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri dengan menghasilkan laba tersebut dilain pihak. Maka langkah-langkah yang harus dilakukan oleh perusahaan PTP Nusantara II Kebun Arso adalah kebijakan ROA, NPM, ROE merupakan unsur aktiva yang paling dominan dan selalu berputar setiap hari. Sehingga, diperlukan untuk mengukur kinerja keuangan secara optimal agar operasional perusahaan PTP Nusantara II Kebun Kelapa Sawit di arso dapat berjalan lancar. Penentuan besarnya kinerja keuangan pada perusahaan akan meningkat dalam posisi-posis keuangannya dalam aktiva lancar harus disesuaikan dengan kebutuhan.

DAFTAR PUSTAKA Jurnal:

Indrawati, Titik dan Suhendro. 2006. Determinasi

Capital Structure Pada Perusahaan

Manufaktur di Bursa Efek Jakarta Periode 2000-2004, Jurnal Akuntansi

dan Keuangan Indonesia, Vol. 3, No.

1, Januari-Juni, hlm. 77-105.

Rahma, 2009. Analisis Pengaruh Manajemen Modal

Kerja Terhadap Profitabilitas

Perusahaan, (Studi pada Perusahaan

Manufaktur PMA dan PMDN yang Terdaftar di BEI Periode 2004-2008),

http://jurnal.eprints.undip.ac.id/28981/ 1/Skripsi017.Pdf, diakses pada

14-April 2016.

Tita Deitiana,Pengaruh rasio keuangan, Pertumbuhan penjualan dan dividen Terhadap harga saham STIE.Trisakti. Vol. 13, No. 1, April 2011, hlm. 57 – 66 Jurnal Bisnis dan Akuntansi.

Wulansari, 2012. Pengaruh perputaran modal kerja,

piutang dan aktiva tetap terhadap profitabilitas, PT. Pelabuhan Indonesia

(Persero) Cabang Belawan International Container Terminal.

http://jurnal

umrah.ac.id/wp-content/uploads/2016/08/ zulkarnain 090462201175.Pdf diakses pada 09 maret 2016.

Buku:

Baridwan, 2004. Intermediate Accounting, Penerbit BPFE Yogyakarta.

Brigham dan Houston, 2009. Dasar-dasar

Manajemen Keuangan, Salemba

Empat Jakarta.

Darsono dan Ashari, 2005. Pedoman Praktis

Memahami Laporan Keuangan,

Penerbit Andi Yogjakarta.

Gafenski dan Brigham, 2000. Finansial Management Theory and Practice, The

Dryden Press Internasional Edition. Johnson,2000.The One Minute Manager: Tiga

Teknik Manajemen Praktis, PT. Menuju Insan Cemerlang, Surabaya. Kasmir, 2010. Pengantar Manajemen Keuangan ,

Penerbit Kencana Jakarta

Keown,2005. Financial Management, Prentice Hall, New Jersey.

Kieso, Weygandt dan Warfield, 2002, Akuntansi

Intermediate, Penerbit Erlanga Jakarta

Munawir,2007. Analisis Laporan Keuangan, Liberty Yogjakarta.

Riyanto, 2010. Dasar-dasar Pembelajaran

Perusahaan, Penerbit BPFE

Yogjakarta.

Raharjaputra, 2009. Manajemen Keuangan dan

Akuntansi. Salemba Empat Jakarta.

Sadeli, H.Lili, 2000. Dasar-dasar Akuntansi, Penerbit Bumi Aksara, Bandung. Sutrisno, 2007. Manajemen Keuangan: Teori

Konsep dan Aplikasi, Ekonisia Yogjakarta.

………...2009. Manajemen Keuangan: Teori

Konsep dan Aplikasi, Ekonisia Yogjakarta.

Weston dan Copeland, 2000. Management Finance, Binarupa Aksara Jakarta.

Agoes, Sukrisno dan Trisnawati Estralita, 2009.

Akuntansi Perpajakan Edisi 2, Jakarta,

Salemba Empat

Gunadi, 2004. Indonesia Taxation 2002; A

Reference Guide, Jakarta: Multi Utama

Publising

Harahap, Sofyan Syafri 2010. Analisis Kritis atas

Laporan Keuangan Raja Grafindo,

Jakarta 2010

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi

Keuangan per Juli 2009, Jakarta,

Salemba Empat

Jusup, Al Haryono, 2005. Dasar-dasar Akuntansi

Jilid 1 edisi 6, Jakarta, Sekolah Tinggi

Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara Yogyakarta

_____,____ Dasar-dasar Akuntansi Jilid 2 edisi 2, Jakarta, Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara Yogyakarta.

_____,____,Undang-Undang Nomor 36 Tahun 2008

Tentang Pajak Pengasilan

Republik Indonesia, Undang-Undang dasar 1945, Jakarta 2009

Waluyo, 2009. Akuntansi Pajak, Jakarta, Salemba Empat Jakarta

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

10

PENGARUH KEPATUHAN WAJIB PAJAK DAN PENCAIRAN TUNGGAKAN PAJAK

TERHADAP PENERIMAAN PAJAK PENGHASILAN (PPH) ORANG PRIBADI

PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA JAYAPURA

Helmi Toatubun

Dosen STIE Port Numbay Jayapura

Abstrak

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis secara parsial maupun simultan apakah ada pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan PPh orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Jayapura. Metode analisis yang digunakan adalah regresi linear berganda dengan bantuan program SPSS versi 22.

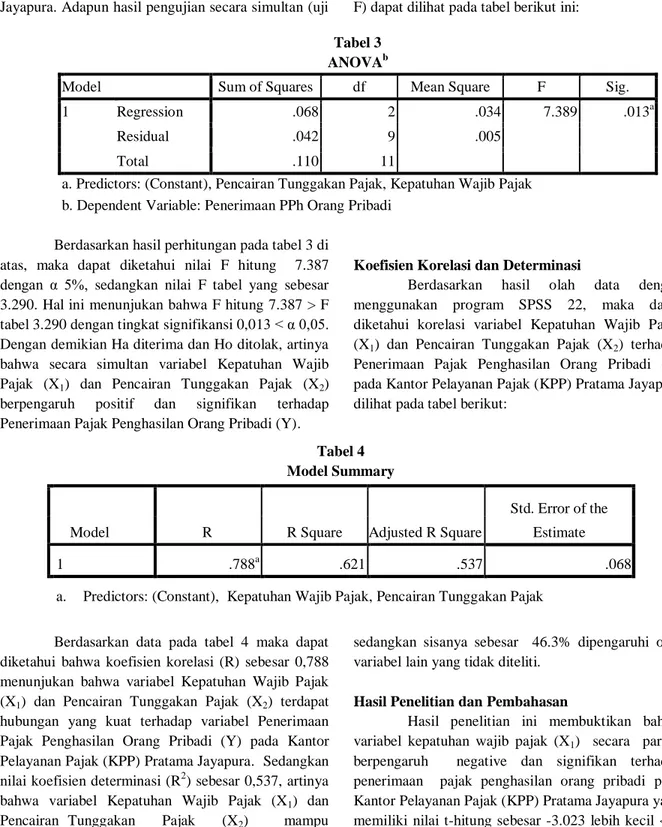

Hasil penelitian menunjukkan bahwa secara parsial kepatuhan wajib pajak berpengaruh negatif dan signifikan terhadap penerimaan PPh orang pribadi, hal ini dapat dilihat dari nilai t-hitung sebesar -3,023 lebih kecil dari t-tabel 2,179 dengan nilai signifikansi sebesar 0,014 atau lebih kecil dari 0,05. Secara parsial pencairan tunggakan pajak berpengaruh positif dan signifikan terhadap penerimaan PPh orang pribadi, hal ini dapat dilihat dari nilai t-hitung 3,397 lebih besar dari t-tabel 2,179 dengan nilai signifikansi 0,008 atau lebih kecil dari 0,05. Sedangkan secara simultan variabel kepatuhan wajib pajak dan pencairan tunggakan pajak berpengaruh positif dan signifikan terhadap penerimaan PPh orang pribadi, hal ini dapat dilihat dari nilai hitung 7,387 lebih besar dari F-tabel 3,290 dengan nilai signifikansi 0,013 atau lebih kecil dari α 0,05.

Kata kunci : kepatuhan wajib pajak, pencairan tunggakan pajak, PPh orang pribadi. Latar Belakang

Pajak merupakan sumber utama penerimaan negara yang potensial untuk membiayai kegiatan pemerintahan dan pembangunan, karena penerimaan dari sektor pajak ini diupayakan mengalami kenaikan setiap tahunnya. Penerimaan pajak yang mengalami kenaikan diharapkan dapat membayar pembelanjaan negara demi tercapainya kemakmuran rakyat. Untuk itu dibutuhkan peran serta masyarakat dalam bentuk kesadaran dan kepedulian untuk membayar pajak, salah satunya adalah Pajak Penghasilan (PPh).

Negara Indonesia mengenakan pajak penghasilan atas pendapatan orang pribadi dan badan berdasarkan berbagai ketentuan. Pajak penghasilan yang berlaku sejak 1 Januari 1984 adalah Undang-Undang Nomor 7 tahun 1983 yang dilandasi dengan falsafah Pancasila dan Undang-Undang Dasar 1945 yang didalamnya terdapat ketentuan yang menjunjung tinggi hak warga negara dan menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan dan merupakan sarana peran aktif rakyat dalam pembiayaan negara dan pembangunan nasional.

Setiap pembayar pajak tidak langsung menerima kontra prestasi (kecuali pajak yang dipungut oleh pemerintah daerah) dari pemerintah atas pemungutan pajak tersebut, berupa pelayanan kepada masyarakat, seperti kenikmatan atas rasa aman yang dirasakan oleh seluruh rakyat, karena adanya alat negara yang bertugas untuk menjaga keamanan dan ketertiban negara dan warganya yang pembiayaannya sebagian besar bersumber dari pajak yang telah dipungut oleh negara. Dengan adanya Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan, maka wajib pajak terhadap penghasilan selalu dikenakan pungutan negara berupa pajak. Yang besar tarifnya sesuai dengan jenis barang yang dihasilkan. Karena pajak penghasilan termasuk jenis pajak yang dipungut pada tingkat nasional, sehingga dapat dikategorikan dalam kelompok pajak pusat.

Dengan dikeluarkannya undang-undang tersebut maka pemerintah telah memberikan banyak kemudahan kepada wajib pajak untuk diberi kepercayaan dan kebebasan dalam menghitung pajak terutangnya terhadap penerimaan pajak penghasilan

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

11

yang didapat. Tetapi di dalam praktek Undang-Undang Kepabeanan tersebut masih menimbulkan dilema bagi pemerintah sebagai pemegang wewenang perpajakan dan wajib pajak masih kurang memahami isi dari surat setoran pajak, bahkan belum mengetahui dengan jelas teknik-teknik pengisian, sehingga masih terdapat anggapan yang keliru dalam pengisian surat setoran pajak. Namun sekarang ini, sikap wajib pajak masih membawa dampak pada ketidakefektifan pelaksanaan yang diberikan oleh Direktorat Jenderal (Dirjen) Pajak, kemungkinan pajak yang terutang yang dilaporkan tidak lengkap dan tidak tepat sehingga merugikan kas negara. Untuk itu, wajib pajak dapat berimplikasi menurut kesadarannya dalam mematuhi peraturan perpajakan dan rasa patriotik dalam berbangsa dan bernegara agar penerimaan pajak yang setiap tahun kian meningkat.

Selain tingkat kesadaran, pemerintah mengharapkan tingkat kepatuhan dari Wajib Pajak. Wajib Pajak yang terdaftar pada Kantor Pelayanan Pajak (KPP) diharapkan dapat memenuhi kewajibannya sebagai penerima penghasilan. Indonesia menganut self

assessment system atau sistem pemungutan pajak yang

memberi kewenangan Wajib Pajak untuk melakukan sendiri penghitungan, penyetoran, dan pelaporan terhadap pajak terutang sesuai ketentuan peraturan perpajakan yang berlaku. Penentuan besarnya pajak terutang dipercayakan kepada Wajib Pajak melalui Surat Pemberitahuan (SPT) yang disampaikan.

Penerimaan Pajak Penghasilan di Indonesia pada umumnya masih didominasi oleh Pajak Penghasilan badan. Hal tersebut dikarenakan sebagai instansi formal terdaftar, badan lebih mudah teridentifikasi jati dirinya, terpantau kehadirannya, terdeteksi kegiatannya dan transparan obyek pajaknya sehingga pemungutan pajak atas badan lebih optimal daripada orang pribadi. Pemungutan pajak atas orang pribadi terjadi kesulitan pemantauan dan pendeteksian Penghasilan Kena Pajak orang pribadi, terutama karena tidak adanya informasi transaksi finansial dari tiap orang. Akselerasi pembangunan, selain telah menghasilkan pertumbuhan ekonomi juga telah meningkatkan pendapatan per kapita perorangan.

Demikian pula untuk penghasilan yang diterima oleh warga sebagai orang pribadi semakin bervariasi, kalau semula penghasilan yang diterima hanya berbentuk gaji dan upah dari satu tempat pemberi kerja, sekarang banyak yang mempunyai penghasilan

dari beberapa tempat kerja atau usaha sendiri dan profesi. Selaras dengan semakin membesarnya kebutuhan pembiayaan negara dan desakan kemandirian pembiayaan, rasanya pemerintah harus menemukan sumber penerimaan negara yang elastis dan berkelanjutan. Pajak Penghasilan orang pribadi memenuhi kriteria tersebut. Oleh karena itu, secara bertahap harus menjadi instrumen yang efisien untuk meningkatkan penerimaan negara Kegiatan pemerintah dalam pembangunan nasional senantiasa meningkat dari tahun ke tahun, hal ini berpengaruh pada kebutuhan anggaran belanja negara.

Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas maka yang menjadi permasalahan dalam penelitian ini adalah sebagai berikut :

1. Apakah secara parsial ada pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Jayapura?

2. Apakah secara simultan ada pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Jayapura?

Tujuan Penelitian

Adapun yang menjadi tujuan penelitian dalam penulisan ini adalah sebagai berikut :

a. Untuk mengetahui dan menganalisis apakah secara parsial ada pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Jayapura.

b. Untuk mengetahui dan menganalisis apakah secara simultan ada pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Jayapura.

Tinjauan Pustaka Pengertian Pajak

Menurut Soemitro dalam Waluyo (2008 : 3), Pajak adalah iuran kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

12

mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang dipergunakan untuk membayar pengeluaran umum.

Pengertian lain mengenai pajak menurut Andriani dalam Dwiarsono, dkk (2011 : 2), Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Djajadiningrat dalam Siti (2011 : 1) “Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yag ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum”.Sedangkan pengertian pajak berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007 bahwa pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbaln secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Jenis Pajak Pajak Langsung

Menurut Waluyo (2008 : 13) Pajak Langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Menurut Siti (2011 : 7) Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pak yang bersangkutan. Sedangkan menurut Erly Suandy (2011 : 36): Pajak langsung adalah pajak yang bebannya harus ditanggung sendiri oleh Wajib Pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain.

Pajak Tidak Langsung

Menurut Waluyo (2008 : 12) Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Menurut Siti (2011 : 7) Pajak tidak langsung adalah pajak yang pada akhirnyan dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Sedangkan menurut Erly Suandy (2011 : 36): Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan atau digeserkan kepada pihak lain sehingga sering disebut juga sebagai pajak tidak langsung.

Pajak Penghasilan

Pengenaan pajak penghasilan atas wajib pajak berdasarkan penghasilan yang diperoleh baik di Indonesia maupun di luar negeri dalam satu tahunan pajak. Biasanya pajak penghasilan disebut juga pajak langsung karena langsung dikenakan atas penghasilan sesuai dengan daya pikulnya.

Menurut Siti (2008 : 60) mengemukakan definisi pajak penghasilan sebagai berikut: “Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak”.

Sedangkan menurut Djoko Muljono (2006 : 27) Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap setiap tambahan kemampuan ekonomi yang diterima atau diperoleh wajib pajak, baik berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Maka dari pengertian diatas dapat disimpulkan bahwa pajak penghasilan orang pribadi adalah pajak yang dikenakan terhadap subjek pajak orang pribadi atas penghasilan yang diterima selama satu tahun pajak. Surat Pemberitahuan (SPT)

Menurut UU No. 28 Tahun 2007 yang dalam Siti (2011 : 18) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Sedangkan menurut Devano dan Siti (2006 : 151) Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib pajak dan administrasi pajak, yang memuat data-data yang

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

13

diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang.

Menurut Siti (2011, 42) “Surat Pemberitahuan merupakan sarana bagi wajib pajak untuk melaporkan hal-hal yang berkaitan dengan kewajiban perpajakan”. Sedangkan menurut Siti (2011 : 42) Terdapat dua macam SPT yaitu:

a. SPT Masa adalah Surat Pemberitahuan yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan.

b. SPT Tahunan adalah Surat Pemberitahuan yang digunakan untuk melakukan pelaporan atas pembayaran pajak tahunan.

Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi. Yaitu, kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Karena semakin besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh Wajib Pajak, bukan fiskus selalu pemungut pajak. Sehingga kepatuhan diperlukan dalam Self Assesment

System, dengan tujuan dapat meningkatkan pendapatan

pajak yang optimal.

Menurut Chaizi Nasucha yang dalam Devano dan Siti (2006 : 111) “Kepatuhan wajib pajak diidentifikasikan dari: (1). Kepatuhan Wajib Pajak dalam mendaftarkan diri, (2). Kepatuhan Wajib Pajak untuk menyetorkan Kembali SPT, (3). Kepatuhan dalam perhitungan dan pembayaran pajak terutang, (4). Kepatuhan dalam pembayaran tunggakan”. “Kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Sedangkan menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalam Devano dan Siti (2006 : 112) “Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentun peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

Pengukuran kepatuhan pajak baik secara formal maupun material lebih kepada kesadaran seorang individu sebagai warga negara untuk

melakukan kewajibannya bagi kemajuan bangsanya. Dengan tingginya tingkat kepatuhan maka pendapatan dari sektor pajak akan semakin meningkat sehingga mempelancar pembangunan bangsa (Widodo, 2010 : 71). Dari hasil penelitian kepatuhan secara formal diperlihatkan melalui tingginya angka kesadaran Wajib Pajak untuk membayar dan melaporkan pajak secara tepat waktu. Sedangkan pada aspek kepatuhan material ditunjukan dengan kecilnya angka tunggakan pajak yang dilakukan oleh wajib pajak.

Sedangkan kriteria wajib patuh menurut Devano dan Siti (2006 : 111), mengemukakan bahwa:

a. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak. b. Tidak pernah dijatuhi hukuman karena melakukan

tindak pidana dibidang perpajakan dalam jangka waktu sepuluh tahun terakhir.

c. Dalam hak pemeriksaan, koreksi pada pemeriksaan yang terakhir diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal. Laporan auditnya harus disusun dalam bentuk panjang yang menyajikan rekonsiliasi laba rugi komersial dan fiskal. Dalam hal Undangundang Perpajakan laporan keuangan nya tidak diaudit oleh Akuntan Publik, disyaratkan untuk memenuhi ketentuan.

Adapun indikator Kepatuhan Wajib pajak yaitu perbandingan antara jumlah SPT wajib pajak orang pribadi yang lapor dengan jumlah wajib pajak orang pribadi yang terdaftar (Dirjen Pajak, 2006). Kepatuhan Wajib Pajak dapat dirumuskan sebagai berikut:

Jumlah SPT yg Lapor KWP =

Jumlah WP Terdaftar Pencairan Tunggakan Pajak

Dalam rangka mendukung tercapainya rencana penerimaan pajak, perlu dilaksanakan intensifikasi kegiatan penagihan pajak secara terpadu, profesional dan berhasil guna. Oleh karena itu, perlu diupayakan pengurang tunggakan pajak secara optimal melalui peningkatan kegiatan operasional penagihan. Pengertian

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

14

tunggakan pajak dan utang pajak yang dikemukakan oleh Djoned Gunadi (2005 : 249), bahwa Tunggakan Pajak yaitu utang pajak yang tidak atau kurang dibayar pada saat jatuh tempo dan berakhir pada saat terjadinya pencairan tunggakan pajak tersebut, oleh karena itu dalam pelunasan tunggakan pajak di dalamnya terkandung pula:

a) sanksi administrasi bunga penagihan, dan b) biaya penagihan

Utang pajak yaitu pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundangundangan perpajakan- Pasal 1 angka 8 UU PPSP. Dari ketentuan ini nampak bahwa pengertian utang pajak hanya ada di Surat Ketetapan Pajak, oleh karena pengaturan pengertiannya pun dalam UU Penagihan Pajak Dengan Surat Paksa (PPSP).

Menurut Siti (2007 : 40) pengertian tunggakan pajak adalah Tunggakan pajak adalah jumlah piutang pajak yang belum lunas sejak dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan dan Putusan Banding.

Mekanisme pencairan tunggakan pajak menurut undang-undang perpajakan yaitu, pembayaran surat setoran pajak (SSP), pemindahbukuan, dan pengurangan/ penghapusan utang pajak. Pembayaran surat setoran pajak merupakan pembayaran pajak menggunakan Surat Setoran Pajak (SSP). Pengertian surat setoran pajak (SSP) menurut Siti (2011 : 31), menyatakan bahwa Surat Setoran Pajak merupakan surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara atau ketempat pembayaran lain yang ditetapkan oleh Menteri Keuangan.

Pengertian surat setoran pajak (SSP) menurut Undang-Undang No. 28 Tahun 2007 menyatakan bahwa: Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas nagara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Adapun indikator pencairan tunggakan pajak yaitu perbandingan antara jumlah tunggakan pajak yang dibayar dengan saldo awal tunggakan pajak (Dirjen Pajak, 2006). Rumus pencairan tunggakan pajak sebagai berikut:

Jmlh Tunggakan yg Dibayar PTP =

Saldo Awal Tunggakan Penerimaan Pajak

Pembangunan yang sedang dilaksanakan oleh negara kita tidak terlepas dari peran aktif dari pajak, karena sektor pajak telah menjadi penerimaan bagi negara yang cukup kompeten. Penerimaan atau pendapatan adalah suatu hasil yang ingin dicapai oleh setiap perusahaan secara optimal.

Menurut John Hutagaol dalam Rahmawatin (2012), penerimaan pajak adalah sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

Penerimaan pajak berasal dari pusat dan daerah yang merupakan hasil pungutan dari wajib pajak. Jika kontribusi pajak dari rakyat ke negara lancar, maka pembangunan menjadi lancar dan berjalan secara continue. Adapun Indikator Penerimaan Pajak Penghasilan dapat ditentukan melalui suatu rumus sebagai berikut :

Realisasi Penerimaan PPh PPPh =

Target Penerimaan PPh Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder yang tersedia di Kantor Pelayanan Pajak Pratama Jayapura yaitu data kepatuhan wajib pajak, pencairan tunggakan pajak, dan penerimaan pajak penghasilan orang pribadi.

Metode analisis data yang digunakan adalah regresi linear berganda. Pengujian hipotesis dilakukan untuk menguji adanya pengaruh kepatuhan wajib pajak dan pencairan tunggakan pajak terhadap penerimaan pajak penghasilan orang pribadi.

Helmi Toatubun - Pengaruh Kepatuhan Wajib Pajak dan Pencairan Tunggakan Pajak Terhadap Penerimaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Jayapura

15

Analisis Deskriptif

Analisis statistik deskriptif dapat memberikan gambaran atau data tentang bagaimana hubungan antara variabel independen terhadap dependen. Variabel independen yang digunakan dalam penelitian ini adalah kepatuhan wajib pajak dan pencairan tunggakan pajak, sedangkan variabel dependen adalah penerimaan pajak

penghasilan orang pribadi. Hasil uji statistik deskriptif dengan menggunakan program SPSS 17.0 dapat dilihat pada tabel 1 sebagai berikut:

Berdasarkan hasil uji statistik deskriptif pada tabel 1 di atas, dapat diketahui bahwa jumlah data yang dimasukkan dalam pengujian ini sebanyak 36 data (3 tahun penelitian) dan dapat diketahui bahwa: a. Variabel kepatuhan wajib pajak memiliki nilai

rata-rata sebesar 0,1250, hal ini menunjukkan bahwa sebagian besar Wajib Pajak yang menjadi sampel mempunyai standar deviasi 0.10850; dari 12 sampel variabel kepatuhan wajib pajak yang memiliki nilai maksimum 0,43; nilai minimum 0,05.

b. Variabel pencairan tunggakan pajak memiliki nilai rata-rata sebesar 0,065000, hal ini menunjukkan bahwa sebagian besar Wajib Pajak yang menjadi sampel mempunyai standar deviasi

0,0254058; dari 12 sampel variabel pencairan tunggakan pajak yang memiliki nilai maksimum 0,1000; nilai minimum 0,300.

c. Variabel penerimaan pajak penghasilan orang pribadi memiliki nilai rata-rata sebesar 0,34, hal ini menunjukkan bahwa sebagian besar Wajib Pajak yang menjadi sampel mempunyai standar deviasi 0.100; dari 12 sampel variabel penerimaan pajak penghasilan orang pribadi yang memiliki nilai maksimum 1; nilai minimum 0. Analisis Regresi Linear Berganda

Berdasarkan hasil pengolahan data dengan menggunakan bantuan program SPSS 22 yang dalam perhitungannya diperoleh hasil sebagai berikut : Tabel 1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kepatuhan Wajib Pajak 12 .05 .43 .1250 .10850

Pencairan Tunggakan Pajak 12 .0300 .1000 .065000 .0254058

Penerimaan PPh Orang Pribadi 12 0 1 .34 .100

Valid N (listwise) 12 Tabel 2 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .223 .056 3.984 .000

Kepatuhan Wajib Pajak -.624 .207 -.678 -3.023 .014 Pencairan Tunggakan Pajak 2.997 .882 .762 3.397 . 008