commit to user

29

BAB III

ANALISIS DAN PEMBAHASAN

A. PT GARUDA INDONESIA (PERSERO) Tbk.

1. Profil Perusahaan

Sejarah penerbangan komersial Indonesia dimulai saat bangsa Indonesia sedang mempertahankan kemerdekaannya. Penerbangan komersial pertama menggunakan pesawat DC-3 Dakota dengan regestrasi RI 001 dari Calcutta ke Rangoon dan diberi nama “Indonesian Airways” dilakukan pada 26 Januari 1949. Pada tahun yang sama, 28 Desember 1949, pesawat tipe Douglas DC-3 Dakota dengan registrasi PK-DPD dan sudah dicat dengan logo “Garuda Indonesian Airways”, terbang dari Jakarta ke Yogyakarta untuk menjemput Presiden Soekarno. Inilah penerbangan yang pertama kali dengan nama Garuda Indonesia Airways (Laporan Tahunan PT Garuda Indonesia (persero) Tbk., 2014: 6).

Setahun kemudian, pada tahun 1950, Garuda Indonesia resmi menjadi Perusahaan Negara. Pada masa itu, Perusahaan memiliki 38 buah pesawat yang terdiri dari 22 jenis DC-3, 8 pesawat laut Catalina, dan 8 pesawat jenis Convair 240. Armada Perusahaan terus ber-kembang, dimana untuk pertama kalinya Garuda Indonesia membawa penumpang jamaah haji ke Mekkah pada tahun 1956. Perjalanan terbang ke kawasan Eropa Garuda Indonesia pada tahun 1965 dengan tujuan akhir di Amsterdam (Laporan Tahunan PT Garuda Indonesia (persero) Tbk., 2014: 6).

commit to user

Untuk mendukung kegiatan operasionalnya, Garuda Indonesia memiliki 5 (lima) Entitas Anak yang fokus pada produk atau jasa pendukung bisnis Perusahaan induk, yaitu PT Abacus Distribution Systems Indonesia, PT Aero Wisata, PT Garuda Maintenance Facility Aero Asia, PT Aero Systems Indonesia, dan PT Citilink Indonesia. Dalam menjalani kegiatan operasionalnya, Perusahaan didukung oleh 7.861 orang karyawan, termasuk 2.010 orang siswa yang tersebar di Kantor Pusat dan Kantor Cabang.

Pada tahun 2010, Garuda Indonesia mendapat penghargaan dari Skytrax yaitu “World’s ost mproved irlane” atas langkah Emirsyah Satar (Direktur Utama) dalam merombak perusahaan agar lebih baik. Pada tahun 2013, perusahaan mendapat dua penghargaan dari Skytrax yaitu “World’s Best conomy lass” dan “World’s Best Class Seat”. Pada tahun 2014, perusahaan mendapatkan penghargaan “Word’s Best abin rew”.

Pada tanggal 5 Maret 2014, perusahaan resmi bergabung dengan aliansi SkyTeam sebagai anggota ke-20 yang peresmiannya berlangsung di Denpasar, Bali. Pada tanggal 27 Januari 2015, perusahaan mendapatkan penghargaan maskapai bintang 5 (lima) dari Skytrax.

a. Ruang Lingkup Bidang Usaha Perusahaan

Garuda Indonesia merupakan perusahaan yang bergerak dibidang penerbangan yang dimiliki oleh pemerintah atau Badan Usaha Milik Negara (BUMN). Garuda Indonesia salah satu

commit to user

perusahaan penerbangan terbesar di Indonesia yang memiliki jangkauan luas ke seluruh wilayah di Indonesia.

b. Visi dan Misi Perusahaan 1) Visi Perusahaan

Menjadi perusahaan penerbangan yang handal dengan menawarkan layanan yang berkualitas kepada masyarakat dunia menggunakan keramahan Indonesia.

2) Misi Perusahaan

Sebagai perusahaan penerbangan pembawa bendera bangsa (flag carrier) Indonesia yang mempromosikan Indonesia kepada dunia guna menunjang pembangunan ekonomi nasional dengan memberikan pelayanan yang profesional.

2. Kinerja Keuangan Perusahaan Berdasarkan Rasio Keuangan pada Periode 2013 – 2014

a. Analisis Rasio Likuiditas

Rasio Likuiditas bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan melihat aset lancar relatif dengan Kewajiban jangka pendeknya. Berikut metoda analisis rasio likuiditas GIAA:

1) Rasio Lancar (Current Ratio)

Berdasarkan rumus perhitungan rasio lancar (current ratio), berikut tabel perhitungan rasio lancar GIAA periode tahun 2013 – 2014:

commit to user

Tabel 3.1 Perhitungan Rasio Lancar GIAA

Tahun

Aset Lancar

Liabilitas Jangka Pendek Rasio

Kenaikan (Penurunan) 2013 836.522.314 999.099.449 0,84 - 2014 810.514.943 1.219.365.356 0,66 (21%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan rasio lancar (current ratio) GIAA pada tabel 3.1 menunjukkan bahwa jumlah aset lancar yang dimiliki perusahaan pada periode tahun 2013 sebesar 0,84 kali kewajiban (liabilitas) jangka pendek perusahaan atau setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,84 aset lancar yang dimiliki perusahaan. Sedangkan periode tahun 2014 rasio lancar perusahaan menunjukkan setiap $1,00 kewajiban (liabilitas) jangka pendek yang dimiliki perusahaan dijamin dengan $0,66 aset lancar perusahaan, mengalami penurunan rasio sebesar 21%. Hal ini terjadi karena adanya penurunan pada jumlah aset lancar yang dimiliki perusahaan, yang semula sebesar $836.522.314 menjadi $810.514.943 tidak sebanding dengan kenaikan pesat kewajiban (liabilitas) jangka pendek perusahaan yang semula $999.099.449 menjadi $1.219.365.356. Hasil rasio lancar ini menandakan kurang efektifnya perusahaan menghasilkan aset lancar dan mengambil keputusan dalam menghasilkan liabilitas

commit to user

jangka pendek perusahaan. Dengan demikian, likuiditas perusahaan menurut rasio lancar kurang baik karena semua aset lancar yang dimiliki perusahaan tidak dapat menjamin liabilitas jangka pendek perusahaan.

2) Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Berdasarkan rumus perhitungan rasio cepat (quick ratio atau acid test ratio), berikut tabel perhitungan rasio cepat GIAA periode tahun 2013 – 2014:

Tabel 3.2 Perhitungan Rasio CepatGIAA

Tahun

Aset Lancar Persediaan

Liabilitas Jangka Pendek Rasio

Kenaikan (Penurunan) 2013 836.522.314 91.325.429 999.099.449 0,75 - 2014 810.514.943 85.204.399 1.219.365.356 0,59 (20%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan rasio cepat (quick ratio atau acid test ratio) GIAA pada tabel 3.2 menunjukkan bahwa setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,75 aset lancar yang dimiliki perusahaan setelah dikurangi persediaan pada tahun 2013. Sedangkan pada tahun 2014 rasio cepat perusahaan menunjukkan bahwa setiap $1,00 kewajiban (liabilitas) jangka pendek yang dimiliki perusahaan dijamin dengan $0,59 aset lancar perusahaan setelah dikurangi persediaan, mengalami penurunan rasio sebesar 20%. Dari

commit to user

hasil rasio cepat diatas, GIAA kurang efisien dalam menghasilkan aset lancar perusahaan, terutama yang sifatnya lebih cepat diubah menjadi kas. Selain itu, persediaan perusahaan mengalami penurunan yang semula $91.325.429 menjadi $85.204.399, tetapi tidak dapat meningkatkan aset lancar perusahaan. Sebalikanya, kewajiban (liabilitas) perusahaan justru mengalami peningkatan yang cukup pesat yang semula $999.099.449 menjadi $1.219.365.356. Dengan demikian, likuiditas perusahaan menurut rasio cepat cukup buruk karena aset lancar perusahaan dikurangi persediaan tidak dapat menjamin liabilitas jangka pendek perusahaan.

3) Rasio Kas (Cash Ratio)

Berdasarkan rumus perhitungan rasio kas (cash ratio), berikut tabel perhitungan rasio cepat GIAA periode tahun 2013 – 2014:

Tabel 3.3 Perhitungan Rasio Kas GIAA

Tahun

Aset Lancar Persediaan Piutang

Liabilitas Jangka Pendek

Rasio Kenaikan (Penurunan) 2013 836.522.314 91.325.429 154.715.192 999.099.449 0,59 - 2014 810.514.943 85204399 128.793.759 1.219.365.356 0,49 (17%)

Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk. tahun 2014.

commit to user

Perhitungan rasio kas (cash ratio) GIAA pada tabel 3.3 menunjukkan bahwa setiap $1.00 kewajiban (liabilitas) jangka pendek perusahaan akan dijamin dengan $0,59 aset lancar perusahaan setelah dikurangi piutang dan persediaan perusahaan pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan bahwa setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan akan dijamin dengan $0,49 aset lancar setelah dikurangi oleh piutang dan persediaan perusahaan. Rasio kas pada tahun 2014 mengalami penurunan rasio sebesar 17%. Hal ini terjadi karena adanya penurunan pada kas dan setara kas, yang semula sebesar $480.429.053 menjadi $434.327490. Sebaliknya, Kewajiban (liabilitas) perusahaan justru mengalami peningkatan yang cukup pesat pada tahun 2014 yang semula $999.099.449 menjadi $1.219.365.356.. Oleh karena itu, perusahaan tidak bisa menjamin kewajiban (liabilitas) jangka pendek perusahaan hanya menggunakan kas dan setara kas serta investasi jangka pendek perusahaan.

b. Analisis Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset. Rasio Aktivitas bertujuan untuk mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modalnya. Berikut metoda analisis rasio aktivitas:

commit to user 1) Rasio Perputaran Piutang

Berdasarkan rumus perhitungan rasio perputaran piutang, berikut tabel perhitungan rasio perputaran piutang GIAA pada periode tahun 2013 – 2014:

Tabel 3.4 Perhitungan Rasio Perputaran PiutangGIAA

Tahun Pendapatan Usaha Piutang Rasio Kenaikan (Penurunan) 2013 3.759.450.237 154.715.192 24,30 - 2014 3.933.530.272 128.973.759 30,50 25,51% Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan rasio perputaran piutang GIAA pada tabel 3.4 menunjukkan bahwa tingkat perputaran piutang sebesar 24,30 atau setiap $24,30 pendapatan bersih perusahaan maka $1,00 belum dapat ditagih sampai akhir periode dengan rata-rata umur piutang tertagih selama 15,02 atau 15 hari dalam satu periode pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran piutang sebesar 30,50 atau setiap $30,50 pendapatan bersih perusahaan maka $1,00 belum dapat ditagih hingga akhir periode dengan rata-rata umur piutang tertagih selama 11,97 atau 12 hari dalam satu periode. Rasio perputaran piutang pada tahun 2014 mengalami peningkatan sebesar 25,51% dengan rata-rata umur piutang mengalami penurunan sebesar 20,33% dibanding dengan tahun

commit to user

2013. Hal ini terjadi karena adanya penurunan piutang perusahaan yang semula $154.715.192 menjadi $128.973.759 dan peningkatan pendapatan perusahaan menjadi $3.100.815.978. Perusahaan dalam mengelola piutang sudah baik dengan meningkatnya rasio perputaran piutang dan menurunnya rata-rata umur piutang pada tahun 2014. Dengan demikian, tingkat perputaran piutang perusahaan sudah tinggi berarti dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang ditanamkan dalam piutang rendah dan angka rata-rata umur piutang perusahaan cukup rendah berarti kemungkinan kembalinya piutang sudah tinggi.

2) Rasio Perputaran Persediaan

Berdasarkan rumus perhitungan rasio perputaran persediaan, berikut tabel perhitungan rasio perputaran persediaan GIAA periode tahun 2013 – 2014:

Tabel 3.5 Perhitungan Rasio Perputaran PersediaanGIAA

Tahun

Beban Operasional Penerbangan

Persediaan Rasio Kenaikan (Penurunan) 2013 2.244.840.144 91.325.429 24,58 - 2014 2.562.248.361 85.204.399 30,07 22,34% Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

commit to user

Perhitungan rasio perputaran persediaan GIAA pada tabel 3.5, menunjukkan tingkat perputaran persediaan sebesar 24,58 kali atau dibulatkan 25 kali dengan rata-rata umur persediaan dapat digunakan setelah tersimpan dalam gudang selama 14,85 atau 15 hari pada tahun 2013. Sedangkan, pada periode tahun 2014 menunjukkan tingkat perputaran persediaan sebesar 30,07 kali atau dibulatkan 30 kali dengan rata-rata umur persediaan dapat digunakan setelah tersimpan di dalam gudang selama 12,14 atau 12 hari. Rasio perputaran persediaan GIAA pada tahun 2014 mengalami peningkatan sebesar 22,34% dengan rata-rata umur persediaan mengalami penurunan sebesar 18,25% dibanding tahun 2013. Hal ini terjadi karena peningkatan beban operasioal penerbangan menjadi $2.562.248.361 dan penurunan persediaan menjadi $85.204.399 pada tahun 2014. Dengan demikian, perusahaan berhasil dalam mengolah persediaan sehingga tidak terjadi over investment pada dana yang diinvestasikan ke persediaan dan efektif dalam menghasilkan laba, namun dengan menurunnya rata-rata umur persediaan dapat menunjukkan adanya persediaan yang usang atau persediaan terlalu tinggi.

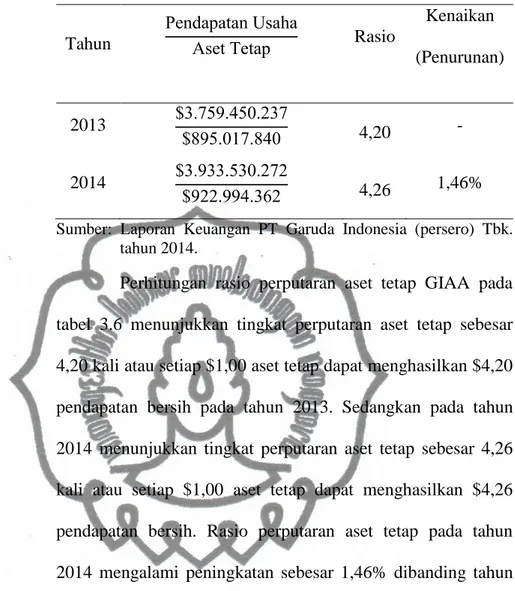

3) Rasio Perputaran Aset Tetap

Berdasarkan rumus perhitungan rasio perputaran aset tetap yang telah, berikut tabel perhitungan rasio perputaran aset tetap GIAA periode tahun 2013 – 2014:

commit to user

Tabel 3.6 Perhitungan Rasio Perputaran Aset TetapGIAA

Tahun

Pendapatan Usaha

Aset etap Rasio

Kenaikan (Penurunan) 2013 3.759.450.237 895.017.840 4,20 - 2014 3.933.530.272 922.994.362 4,26 1,46%

Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk. tahun 2014.

Perhitungan rasio perputaran aset tetap GIAA pada tabel 3.6 menunjukkan tingkat perputaran aset tetap sebesar 4,20 kali atau setiap $1,00 aset tetap dapat menghasilkan $4,20 pendapatan bersih pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran aset tetap sebesar 4,26 kali atau setiap $1,00 aset tetap dapat menghasilkan $4,26 pendapatan bersih. Rasio perputaran aset tetap pada tahun 2014 mengalami peningkatan sebesar 1,46% dibanding tahun 2013. Hal ini terjadi karena peningkatan aset tetap GIAA menjadi $922.994.363 dan peningkatan pendapatan bersih menjadi $3.933.530.272 pada periode tahun 2014. Dengan demikian, GIAA berhasil dalam menambah pendapatan bersih dengan meningkatkan aset tetap perusahaan atau efisiensi pemanfaatan aset tetap dalam menghasilkan pendapatan sudah cukup baik dan perusahaan juga efektif dalam mengelola aset tetap perusahaan.

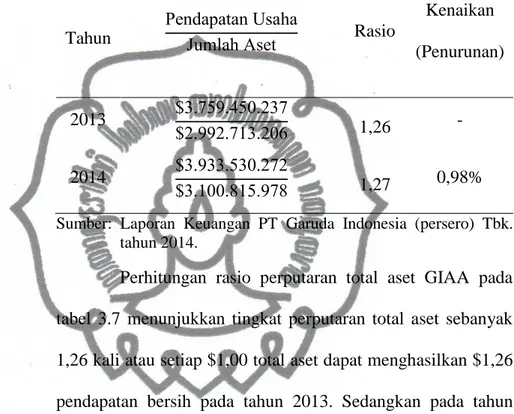

commit to user 4) Rasio Perputaran Total Aset

Berdasarkan rumus perhitungan rasio perputaran total aset, berikut tabel perhitungan rasio perputaran total aset GIAA periode tahun 2013 – 2014:

Tabel 3.7 Perhitungan Rasio Perputaran Total AsetGIAA

Tahun

Pendapatan Usaha

Jumlah Aset Rasio

Kenaikan (Penurunan) 2013 3.759.450.237 2.992.713.206 1,26 - 2014 3.933.530.272 3.100.815.978 1,27 0,98% Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan rasio perputaran total aset GIAA pada tabel 3.7 menunjukkan tingkat perputaran total aset sebanyak 1,26 kali atau setiap $1,00 total aset dapat menghasilkan $1,26 pendapatan bersih pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran total aset sebanyak 1,27 kali atau setiap $1,00 dapat menghasilkan $1,27 pendapatan bersih dan mengalami peningkatan sebesar 0,98% dibanding tahun 2013. Dengan demikian, perusahaan hanya mampu melakukan perputaran aset sebanyak 1 kali selama satu periode. Hal ini menandakan manajemen harus mengevaluasi pengelolaan semua aset perusahaan pada periode selanjutnya dan meningkatkan pendapatan bersih perusahaan agar dapat meningkatkan perputaran total aset perusahaan.

commit to user c. Analisis Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Rasio ini bertujuan untuk melihat kemampuan perusahaan dalam menghasilkan laba. Berikut metoda analisis rasio profitabilitas GIAA:

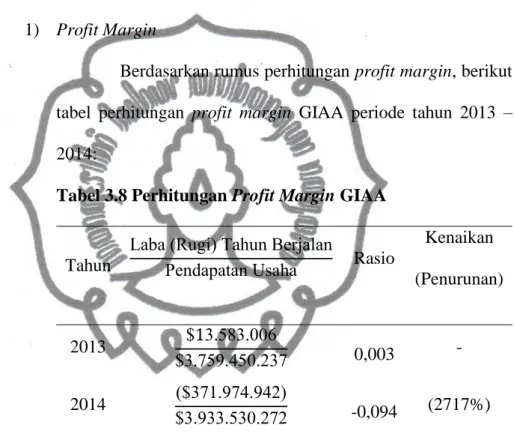

1) Profit Margin

Berdasarkan rumus perhitungan profit margin, berikut tabel perhitungan profit margin GIAA periode tahun 2013 – 2014:

Tabel 3.8 Perhitungan Profit Margin GIAA

Tahun

Laba ( ugi) ahun Berjalan

Pendapatan Usaha Rasio

Kenaikan (Penurunan) 2013 3.583.006 3.759.450.237 0,003 - 2014 ( 371.974.942) 3.933.530.272 -0,094 (2717%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan profit margin GIAA pada tabel 3.8 menunjukkan setiap $1,00 pendapatan bersih mampu menghasilkan laba bersih tahun berjalan sebesar $0,003 pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan setiap $1,00 pendapatan bersih menyebabkan rugi bersih tahun berjalan sebesar $0,094, GIAA mengalami penurunan rasio sebesar 2717%. Hal ini terjadi disebabkan perusahaan pada

commit to user

periode tahun 2014 mengalami kerugian $371.974.942. Walaupun pendapatan bersih pada tahun 2014 meningkat sebesar 5% dibanding tahun 2013, hal ini tidak cukup untuk meningkatkan rasio profit margin. Dengan demikian, GIAA tidak mampu meningkatkan laba bersih tahun berjalan pada tahun 2014 walaupun pendapatan bersih meningkat.

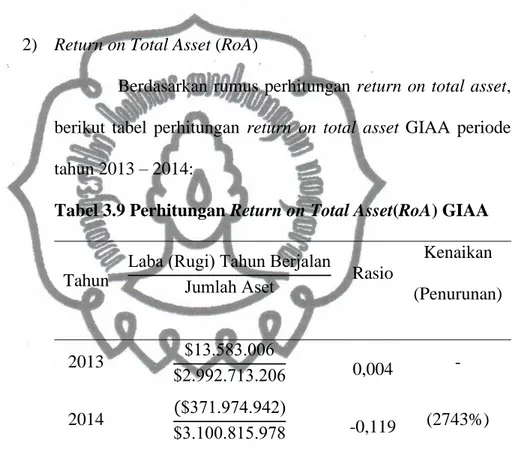

2) Return on Total Asset (RoA)

Berdasarkan rumus perhitungan return on total asset, berikut tabel perhitungan return on total asset GIAA periode tahun 2013 – 2014:

Tabel 3.9 Perhitungan Return on Total Asset(RoA) GIAA

Tahun

Laba ( ugi) ahun Berjalan

Jumlah Aset Rasio

Kenaikan (Penurunan) 2013 13.583.006 2.992.713.206 0,004 - 2014 371.974.942) 3.100.815.978 -0,119 (2743%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan return on total asset pada tabel 3.9 menunjukkan setiap $1,00 total aset mampu menghasilkan laba bersih tahun berjalan sebesar $0,004 pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $1,00 total aset menyebabkan rugi bersih tahun berjalan sebesar $0,107, GIAA mengalami penurunan rasio sebesar 2743% dibanding tahun 2013. Hal ini disebabkan adanya kerugian pada tahun

commit to user

2014 sebesar $371.974.942. Walaupun adanya peningkatan pada total aset yang awalnya pada tahun 2013 sebesar $2.992.713.206 dan menjadi $3.100.815.978 pada periode tahun 2014. Dengan demikian, efisiensi manejemen aset GIAA cukup rendah, peningkatan total aset GIAA tidak efektif untuk menghasilkan laba bersih tahun berjalan, seharusnya peningkatan total aset dapat diikuti meningkatkan laba bersih tahun berjalan perusahaan dan akan meningkatkan pembiayaan untuk beban yang akan ditanggung perusahaan.

3) Return on Equity (RoE)

Berdasarkan rumus perhitungan return on equity, berikut tabel perhitungan return on equityGIAA periode tahun 2013 – 2014:

Tabel 3.10 Perhitungan Return on Equity(RoE)GIAA

Tahun

Laba ( ugi) ahun Berjalan

Modal Saham Rasio

Kenaikan (Penurunan) 2013 3.583. 06 1.146.031.889 0,011 - 2014 371.974.942) 1.309.433.569 -0,284 (2497%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan return on equity pada tahun tabel 3.10 menunjukkan setiap $1,00 modal saham mampu menghasilkan laba bersih tahun berjalan sebesar $0,011 pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $1,00 modal

commit to user

saham menyebabkan rugi bersih tahun berjalan sebesar $0,255, GIAA mengalami penurunan rasio sebesar 2497%. Hal ini disebabkan kerugian periode tahun 2014 sebesar $371.974.942. Walaupun modal saham GIAA meningkat yang awalnya, pada tahun 2013 sebesar $1.146.031.889 dan menjadi sebesar $1.309.433.569 pada periode tahun 2014. Dengan demikian, GIAA tidak efektif dalam keputusannya untuk meningkatkan modal saham dasar perusahaan dalam menekan pembiayaan untuk meningkatkan laba bersih tahun berjalan.

d. Analisis Rasio Solvabilitas

Solvabilitas merupakan kemungkinan dan kemampuan jangka panjang perusahaan untuk melunasi kewajiban jangka panjangnya. Jadi rasio solvabilitas mengukur likuiditas jangka panjang perusahaan (Sumbramanyam dan Wild, 2008: 10). Berikut perhitungan metoda analisis rasio solvabilitas GIAA:

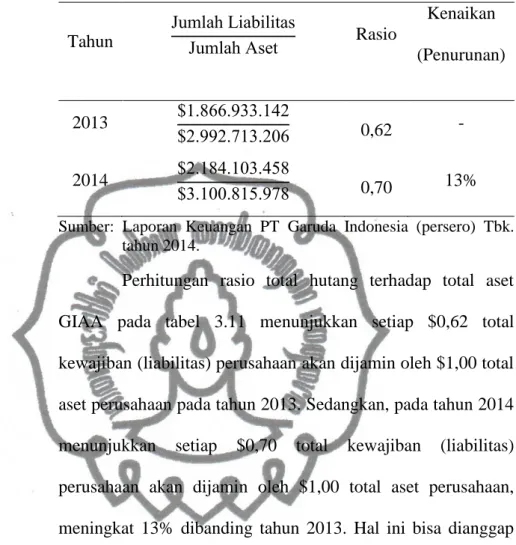

1) Rasio Total Hutang terhadap Total Aset

Berdasarkan rumus perhitungan rasio total hutang terhadap total aset, berikut tabel perhitungan rasio total hutang terhadap total aset GIAA periode tahun 2013 – 2014:

commit to user

Tabel 3.11 Perhitungan Rasio Total Hutang terhadap Total Aset GIAA

Tahun

Jumlah Liabilitas

Jumlah Aset Rasio

Kenaikan (Penurunan) 2013 1.866.933.142 2.992.713.206 0,62 - 2014 2.184.103.458 3.100.815.978 0,70 13% Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan rasio total hutang terhadap total aset GIAA pada tabel 3.11 menunjukkan setiap $0,62 total kewajiban (liabilitas) perusahaan akan dijamin oleh $1,00 total aset perusahaan pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $0,70 total kewajiban (liabilitas) perusahaan akan dijamin oleh $1,00 total aset perusahaan, meningkat 13% dibanding tahun 2013. Hal ini bisa dianggap wajar karena total kewajiban (liabilitas) perusahaan masih dibawah $1,00, walaupun adanya peningkatan yang cukup signifikan pada total kewajiban (liabilitas) perusahaan yang semula pada tahun 2013 sebesar $1.866.933.142 menjadi $2.184.103.458 pada tahun 2014. Dengan demikian, GIAA menggunakan financial leverage yang tinggi dan meningkatkan RoE dengan cepat, hal ini akan meningkatkan hutang perusahaan pada periode selanjutnya karena adanya peningkatan rasio ini.

commit to user

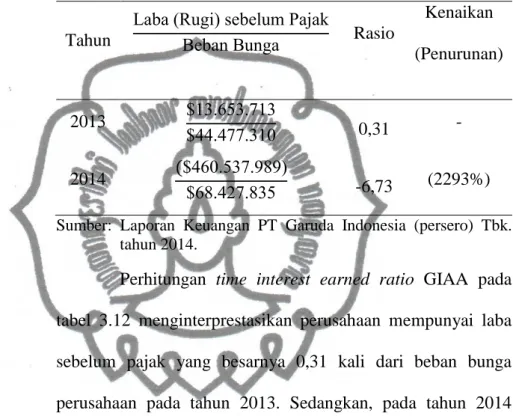

2) Rasio TIE (Time Interest Earned Ratio)

Berdasarkan rumus perhitungantime interest earned ratio, berikut tabel perhitungan time interest earned ratio GIAA periode tahun 2013 – 2014:

Tabel 3.12 Perhitungan Time Interest Earned Ratio GIAA

Tahun

Laba ( ugi) sebelum Pajak

Beban Bunga Rasio

Kenaikan (Penurunan) 2013 13.653.713 44.477.310 0,31 - 2014 460.537.989) 68.427.835 -6,73 (2293%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan time interest earned ratio GIAA pada tabel 3.12 menginterprestasikan perusahaan mempunyai laba sebelum pajak yang besarnya 0,31 kali dari beban bunga perusahaan pada tahun 2013. Sedangkan, pada tahun 2014 menginterprestasikan perusahaan mempunyai rugi sebelum pajak yang besarnya 6,73 kali dari beban bunga perusahaan, mengalami pernurunan rasio sebesar 2293%. Hal ini terjadi karena perusahaan mengalami kerugian sebelum pajak sebesar $460.537.989 dan peningkatan beban bunga perusahaan menjadi $68.427.835 pada periode tahun 2014. Dengan demikian, perlunya perhatian manajemen GIAA dalam menghasilkan laba sebelum pajak untuk menutup pembayaran beban bunga atau total hutang perusahaan.

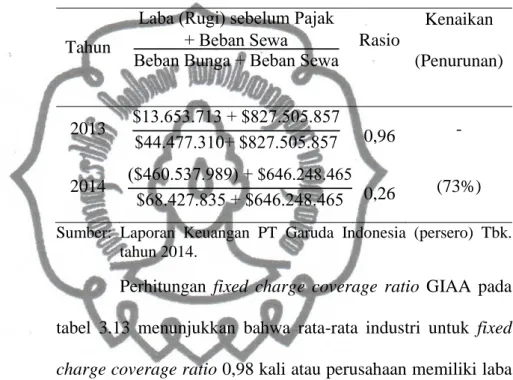

commit to user 3) Fixed Charge Coverage Ratio

Berdasarkan rumus perhitunganfixed charge coverage ratio, berikut tabel perhitungan fixed charge coverage ratio GIAA periode tahun 2013 – 2014:

Tabel 3.13 Perhitungan Fixed Charge Coverage Ratio GIAA

Tahun

Laba ( ugi) sebelum Pajak Beban Sewa

Beban Bunga Beban Sewa Rasio

Kenaikan (Penurunan) 2013 13.653.713 827.505.857 44.477.310 827.505.857 0,96 - 2014 ( 460.537.989) 646.248.465 68.427.835 646.248.465 0,26 (73%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk.

tahun 2014.

Perhitungan fixed charge coverage ratio GIAA pada tabel 3.13 menunjukkan bahwa rata-rata industri untuk fixed charge coverage ratio 0,98 kali atau perusahaan memiliki laba sebelum pajak yang besarnya 0,98 kali beban tetapnya. Sedangkan periode tahun 2014 menunjukkan rata-rata industri untuk fixed charge coverage ratio hanya 0,26 kali atau perusahaan memiliki laba sebelum pajak yang besarnya 0,26 kali beban tetapnya, mengalami penurunan rasio sebesar 73%. Penurunan ini terjadi karena adanya penurunan laba sebelum pajak yang awalnya laba sebesar $13.653.713 menjadi rugi $460.537.989. Hal ini kurang baik bagi perusahaan karena akan menyulitkan perusahaan dalam mendapatkan pinjaman.

commit to user e. Analisis Rasio Pasar

Rasio Pasar merupakan rasio yang mengukur harga pasar relatif terhadap nilai buku. Rasio ini bertujuan untuk melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan. Berikut metoda analsis rasio pasar GIAA:

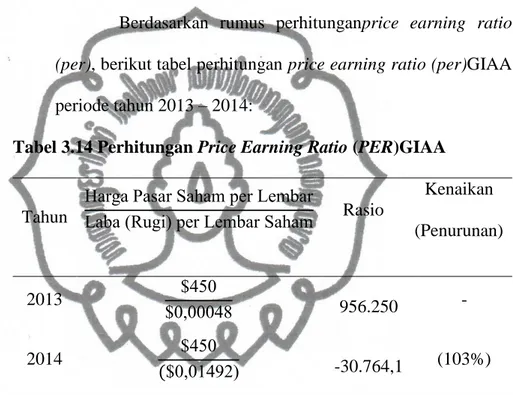

1) Price Earning Ratio (PER)

Berdasarkan rumus perhitunganprice earning ratio (per), berikut tabel perhitungan price earning ratio (per)GIAA periode tahun 2013 – 2014:

Tabel 3.14 Perhitungan Price Earning Ratio (PER)GIAA

Tahun

arga Pasar Saham per Lembar

Laba ( ugi) per Lembar Saham Rasio

Kenaikan (Penurunan) 2013 450 0,00048 956.250 - 2014 450 0,01492) -30.764,1 (103%) Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk. tahun

2014.

Perhitungan price earning ratio GIAA pada tabel 3.14 menunjukkan bahwa saham GIAA dapat dijual dengan harga 956.250 kali laba per lembar sahamnya pada periode tahun 2013. Sedangkan, periode tahun 2014 menunjukkan bahwa saham dapat dijual dengan harga -30.764,1 kali laba per lembar sahamnya, Hal ini terjadi karena adanya penurunan yang signifikan Laba per lembar saham yang semula laba $0,00048 menjadi rugi $0,01492. Dengan demikian, GIAA

commit to user

menurut price eraning ratio mengalami keadaan yang abnormal dan mengindikasikan adanya penurunan secara umum tingkat pertumbuhan laba GIAA pada periode selanjutnya.

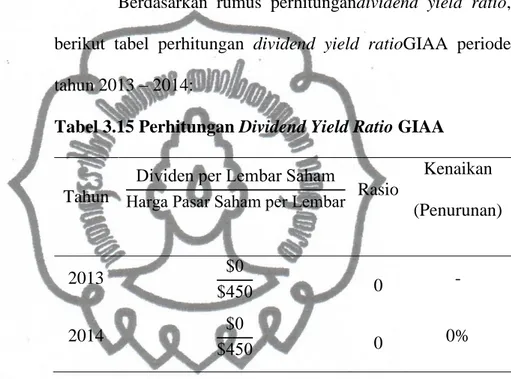

2) Dividend Yield Ratio

Berdasarkan rumus perhitungandividend yield ratio, berikut tabel perhitungan dividend yield ratioGIAA periode tahun 2013 – 2014:

Tabel 3.15 Perhitungan Dividend Yield Ratio GIAA

Tahun

Dividen per Lembar Saham

arga Pasar Saham per Lembar Rasio

Kenaikan (Penurunan) 2013 0 450 0 - 2014 0 450 0 0%

Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk. tahun 2014.

Perhitungan dividen yield ratio GIAA pada tabel 3.15 menunjukkan tidak adanya pengembalian dividen kepada pemegang saham karena perusahaan mengalami kerugian pada periode tahun 2014. Hal ini tidak baik, karena ada kemungkinan pemegang saham mengalihkan dananya ke perusahaan lain untuk mendapatkan dividen jika pemegang saham bertujuan untuk mendapatkan dividen dan harga saham pun akan ikut turun karena adanya kerugian tersebut. Namun,

commit to user

menurut teori GIAA merupakan perusahaan yang mempunyai prospek yang tinggi.

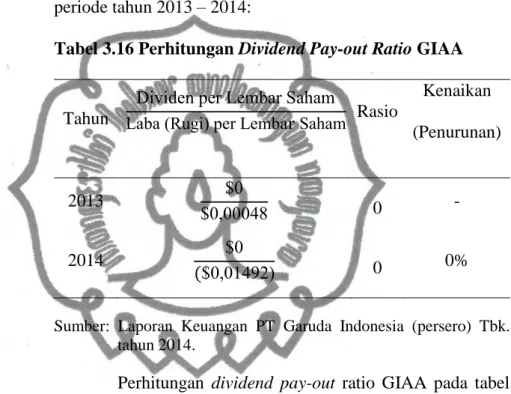

3) Dividend Pay-out Ratio

Berdasarkan rumus perhitungandividend pay-out ratio, berikut tabel perhitungan dividend pay-out ratioGIAA periode tahun 2013 – 2014:

Tabel 3.16 Perhitungan Dividend Pay-out Ratio GIAA

Tahun

Dividen per Lembar Saham

Laba ( ugi) per Lemba Saham Rasio

Kenaikan (Penurunan) 2013 0 0,00048 0 - 2014 0 0,01492) 0 0%

Sumber: Laporan Keuangan PT Garuda Indonesia (persero) Tbk. tahun 2014.

Perhitungan dividend pay-out ratio GIAA pada tabel 3.16 menunjukkan tidak adanya pembayaran dividen pada periode tahun 2014 karena perusahaan mengalami penurunan laba dan tidak membagikan dividen. Hal ini tidak baik, karena ada kemungkinan pemegang saham mengalihkan dananya ke perusahaan lain untuk mendapatkan dividen jika pemegang saham bertujuan untuk mendapatkan dividen dan harga saham pun akan ikut turun karena adanya kerugian tersebut. Namun, menurut teori GIAA merupakan perusahaan yang mempunyai prospek yang tinggi.

commit to user

3. Analisis Kerugian GIAA pada Periode Tahun 2014 Berdasarkan Hasil Perhitungan Rasio Keuangan

PT Garuda Indonesia (persero) Tbk. atau GIAA pada Bursa Efek Indonesia (BEI) mencatat laba pada periode tahun 2013 sebesar $13.583.006. Sedangkan pada tahun 2014 GIAA mengalami kerugian sebesar $371.974.942.

Rasio likuiditas yang telah dihitung Pada periode tahun 2013 dan tahun 2014, GIAA tercatat mampu menutupi liabilitas jangka pendeknya dibawah 100%. Hal ini menyebabkan kerugian perusahaan saat melunasi liabilitas jangka pendeknya karena tidak ada ketersediaan aset lancar yang cukup. Jika perusahaan tidak dapat melunasi liabilitas jangka pendek dengan aset tetap perusahaan tersebut, perusahaan mungkin akan menambah liabilitas jangka panjang perusahaan untuk menutupi liabilitas jangka pendeknya secara otomatis akan menambah beban keuangan perusahaan. Hal ini terbukti terjadi peningkatan liabilitas jangka panjang pada periode tahun 2013 dan tahun 2014 masing-masing sebesar 10% dan 37% dan akan berdampak dengan meningkatnya beban bunga perusahaan dengan peningkatan masing-masing sebesar 137% dan 22%. Hal ini akan mengurangi pendapatan perusahaan dan menambah beban bunga perusahaan pada periode mendatang.

Rasio aktivitas yang dimiliki GIAA sudah cukup baik karena masih terlihat wajar dan dari semua rasio yang terdapat pada rasio aktivitas menunjukkan bahwa semua aktivitas perusahaan dapat

commit to user

menambah pendapatan perusahaan. Namun, pendapatan GIAA yang mengalami kenaikan pada tahun 2014 menjadi $3.933.530.272 tidak sebanding dengan meningkatnya beban operasional penerbangan perusahaan yang mengalami kenaikan menjadi $2.564.248.361. Peningkatan beban operasional penerbangan banyak dipengaruhi pada kenaikan biaya sewa dan charter pesawat yang semula sebesar $593.251.660 menjadi $765.872.793. Selain itu, bahan bakar juga mempengaruhi kenaikan beban operasional penerbangan karena adanya kebijakkan pemerintah dengan naiknya harga bahan bakar minyak.

Rasio profitabilitas yang dimiliki GIAA tidak memperlihatkan peningkatan pada laba perusahaan, bahkan mengalami penurunan yang sangat signifikan. Hal ini membuktikan bahwa peningkatan aset tetap, modal saham, dan pendapatan perusahaan tidak dapat meningkatkan laba perusahaan. Perusahaan tidak efisien dalam mengambil keputusan untuk meningkatkan total aset, khususnya aset tetap karena akan menambah beban bagi perusahaan untuk biaya pemeliharaan aset tetap tersebut. Hal ini terbukti dengan meningkatnya beban perbaikan dan pemeliharaan yang semula $287.126.405 menjadi $420.886.843.

Rasio solvabilitas yang dimiliki GIAA memperlihatkan bahwa aset yang dimiliki perusahaan dibiayai oleh liabilitas (hutang) perusahaan. Hal ini terbukti dengan adanya peningkatan hutang bank dan lembaga keuangan yang sangat signifikan pada tahun 2013 yang semula pada tahun 2012 sebesar $5.651.251 menjadi $45.222.668 dan pada tahun 2014 meningkat menjadi sebesar $75.312.110. Dengan

commit to user

demikian, perusahaan mengalami kerugian disababkan salah satunya karena peningkatan beban bunga perusahaan.Peningkatan terjadi juga pada liabilitas estimasi biaya pengembalian dan pemeliharaan pesawat yang semula pada tahun 2013 sebesar $55.191.260 menjadi $73.526.187 dan bahkan perusahaan mengedarkan hutang obligasi.

Analisis menurunnya laba bersih tahun berjalan GIAA pada tahun 2013 adalah sebagai berikut:

1. Beban usaha perusahaan meningkat yang semula pada tahun 2012 sebesar $3.294.422.707 menjadi $3.746.830.172, peningkatan ini terjadi karena adanya peningkatan yang cukup signifikan pada beban operasional penerbangan, beban bandara, dan beban operasional hotel.

2. Pada beban operasional penerbangan terdapat peningkatan signifikan pada sewa dan charter pesawat yang semula $448.601.352 menjadi $592.251.660 dan bahan bakar pesawat yang semula $1.255.126.779 menjadi $1.420.139.208 karena adanya kebijakan pemerintah dalam menaikkan harga bahan bakar minyak.

3. Peningkatan beban bunga perusahaan yang semula $25.224,919 menjadi $59.868.324.

4. Terjadi peningkatan beban selisih kurs yang semula $9.449.819 menjadi $47.928.641, karena adanya melemahnya kurs Rupiah (Rp) terhadap Dollar Amerika (US$).

commit to user

Analisis kerugian GIAA pada tahun 2014 adalah sebagai berikut:

1. Beban usaha GIAA mengalami peningkatan dari semula $3.746.830.172 naik menjadi $4.294.599.041. Peningkatan beban usaha ini terjadi karena adanya peningkatan pada beban operasional penerbangan, beban pemeliharaan dan perbaikan, dan beban bandara perusahaan yang naik sangat signifikan.

2. Pada beban operasional penerbangan terdapat peningkatan pada bahan bakar menjadi $1.560.265.649 dan sewadan charter pesawat juga mengalami peningkatan menjadi $765.872.793.

3. Beban keuangan mengalami peningkatan yang semula pada tahun 2013 sebesar $59.868.324 menjadi $73.321.080 pada tahun 2014, hal ini salah satu pemicu kerugian perusahaan.

4. Perusahaan mengalami kerugian juga terjadi karena adanya investasi yang sangat besar kepada perusahaan. PT Citilink Indonesia yang mengalami peningkatan pesat, jadi hal ini akan menambah dana yang ditanamkan pada PT Citilink Indonesia dan menanggung kerugian yang dihasilkan oleh PT Citilink Indonesia. 5. Kerugian terbesar GIAA karena pembelian pesawat dan sewa

pesawat yang tidak efisien dalam meningkatkan pendapatan perusahaan dan meningkatkan beban pemeliharaan dan perbaikan.

4. Tindakan yang Telah Dilakukan Perusahaan

Pada 11 Desember 2014 direktur utama PT Garuda Indonesia (persero) Tbk. Emirsyah Satar mengundurkan diri dengan alasan supaya

commit to user

manajemen baru dapat bekerja pada awal tahun. Dengan mundurnya direktur utama GIAA ini pemerintah dan pemegang saham GIAA menunjuk M. Arif Wibowo untuk memimpin GIAA. Jajaran direksi juga mengalami perubahan, pada direktur keuangan yang pada tahun lalu dijabat oleh Handrito Hardjono sekarang dijabat oleh I Gusti Ngurah Askhara Danadiputra, pada direktur pemasaran dan penjualan yang pada tahun lalu dijabat oleh Meijer Frederik Johannes sekarang dijabat olehHandayani, pada direktur teknik dan pengelolaan armada pada tahun lalu dijabat oleh Batara Silaban sekarang dijabat oleh Iwan Joerianto. Rapat Umum Pemegang Saham (RUPS) GIAA juga setuju untuk menambah satu direktur lagi yaitu direktur layanan yang berfokus pada pelayanan GIAA.

PT Garuda Indonesia (persero) Tbk. atau GIAA pada Bursa Efek Indonesia (BEI) mengalami “turbulence” keuangan dan yang membubuhkan kerugian sebesar $371.974.943. Manajemen baru yang dipimpin oleh M. Arif Wibowo dihadapkan oleh situasi yang sangat tidak baik dengan kerugian ini. Manajemen baru ini diharapkan oleh pemerintah dan pemegang saham untuk membawa GIAA lebih baik dibanding manajemen lama.

Jajaran Direksi baru Garuda di bawah komando M. Arif Wibowo menyatakan akan mengetatkan ikat pinggang semenjak diangkat pada akhir tahun lalu. Berbagai cara pun dilakukan guna memperbaiki keuangan Garuda yang masih mengalami guncangan.Garuda mengambil kebijakan yang dinilai sebagai Quick

commit to user

Wins yang terdiri dari 3 strategi utama yaitu pemeringkatan revenue generator, restrukturisasi cost driver, dan kegiatan reprociling khususnya terhadap semua fasilitas pembiayaan komersil. Hasilnya, pada bulan Februari 2015 Garuda membukukan keuntungan sebesar 1,2 juta dollar AS.Jika dibandingkan bulan Januari 2015, angka itu naik signifikan karena net income bulan Januri negatif US$2,8 juta. Menurut Dirut Garuda Arif Wibowo, membaiknya kinerja Garuda pada awal tahun ini tak terlepas dari mulai terlihatnya dampak positif dari program quantum leap yang membuat Garuda menjadi pemain dunia.

B. PT KRAKATAU STEEL (PERSERO) Tbk.

1. Profil Perusahaan

Dirancang pertama kali sebagai Proyek Besi Baja Trikora oleh Presiden Soekarno, PT Krakatau Steel yang berdiri pada tahun 1970 telah berkembang menjadi produsen baja terbesar di Indonesia. Krakatau Steel mampu menunjukkan perkembangan yang pesat dan dalam kurun waktu kurang dari sepuluh tahun, Perseroan menambah berbagai fasilitas produksi seperti Pabrik Besi Spons, Pabrik Billet Baja, Pabrik Baja Batang Kawat, serta fasilitas infrastruktur berupa pusat pembangkit listrik, pusat penjernihan air, pelabuhan dan sistem telekomunikasi. PT Krakatau Steel (Persero) menjadi Perusahaan baja terpadu di Indonesia dengan fasilitas infrastruktur yang lengkap.

Dengan kemampuan teknis yang tinggi, PT Krakatau Steel (Persero) Tbk. merupakan produsen baja terpadu terbesar di Indonesia

commit to user

telah meraih Sertifikasi ISO 9001 dan ISO 14001. Sebelumnya perseroan dapat memproduksi pipa spiral untuk pertama kali di tahun 1973 dengan spek ASTM A252 dan AWWA C200, serta memperoleh sertifikasi API 5L sejak 1977 dan sertifikasi BC 1 sejak 2009.

a. Ruang Lingkup Bidang Usaha Perusahaan

1) Indusri baja terpadu, yang memproduksi Besi Spons, Slab Baja, Billet Baja, Baja Lembaran Panas, Baja Lembaran Dingin dan Baja Batang Kawat.

2) Perdagangan, yang meliputi kegiatan pemasaran distribusi dan keagenan, baik dalam maupun luar negeri.

3) Pemberian jasa seperti jasa desain dan rekayasa dan kontruksi, pemeliharaan mesin, konsultasi teknis maupun penyediaan sarana dan prasarana, yang menunjang kegiatan usaha Perusahaan.

4) Kegiatan usaha penunjang seperti pergudangan, perbengkelan, properti, pelabuhan, pendidikan dan pelatihan, limbah produk dan limbah industri pembangkit listrik, pengelolaan air dan jasa teknologi informasi.

b. Visi dan Misi Perusahaan 1) Visi Perusahaan

Perusahaan baja terpadu dengan keunggulan kompetitif untuk tumbuh dan berkembang secara ber-kesinambungan menjadi perusahaan terkemuka di dunia.

commit to user 2) Misi Perusahaan

Menyediakan produk baja bermutu dan jasa terkait bagi kemakmuran bangsa.

2. Kinerja Keuangan Perusahaan Berdasarkan Rasio Keuangan pada Periode Tahun 2013 – 2014

a. Analisis Rasio Likuiditas

Rasio Likuiditas bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan melihat aset lancar relatif dengan Kewajiban jangka pendeknya. Berikut metoda analisis rasio likuiditas KRAS:

1) Rasio Lancar (Current Ratio)

Berdasarkan rumus perhitungan rasio lancar (current ratio), berikut tabel perhitungan rasio lancar KRAS periode tahun 2013 – 2014:

Tabel 3.17 Perhitungan Rasio Lancar KRAS (disajikan dalam ribuan)

Tahun

Aset Lancar

Liabilitas Jangka Pendek Rasio

Kenaikan (Penurunan) 2013 1.095.219 1 138.147 0,96 - 2014 1.058.623 1.413.296 0,75 (22%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio lancar current ratio KRAS pada tabel 3.17 menunjukkan bahwa jumlah aset lancar yang

commit to user

dimiliki perusahaan sebesar 0,96 kali kewajiban (liabilitas) jangka pendek perusahaan atau setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,96 aset lancar yang dimiliki perusahaan pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan jumlah aset lancar yang dimiliki perusahaan sebesar 0,75 kali kewajiban (liabilitas) jangka pendek perusahaan atau setiap kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,75 aset lancar yang dimiliki perusahaan, mengalami penurunan rasio sebesar 22% dibanding tahun 2013. Hal ini terjadi karena adanya peningkatan liabilitas jangka pendek perusahaan yang semula $1.138.147 (dalam ribuan) menjadi $1.413.296 (dalam ribuan). Dengan demikian, tingkat likuiditas perusahaan menggunakan rasio lancar tidak baik, karena rasio lancar KRAS mengalami penurunan sebesar 22%. KRAS harus meningkatkan aset lancar perusahaan pada periode selanjutnya agar perusahaan dapat menutup kewajiban jangka pendeknya.

2) Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Berdasarkan rumus perhitungan rasio cepat (quick ratio atau acid test ratio) yang telah penulis jelaskan pada Bab II, berikut tabel perhitungan rasio cepat KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.18 Perhitungan Rasio Cepat KRAS (disajikan dalam ribuan)

Tahun

Aset Lancar Persediaan

Liabilitas Jangka Pendek Rasio

Kenaikan (Penurunan) 2013 1.095.219 519.086 1.138.147 0,51 - 2014 1.058.623 480.871 1.413.296 0,41 (19%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio cepat (quick ratio) KRAS pada tahun 2014 pada tabel 3.18 menunjukkan bahwa setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,51 aset lancar yang dimiliki perusahaan setelah dikurangi persediaan pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan bahwa setiap $1,00 kewajiban (liabilitas) jangka pendek perusahaan dijamin dengan $0,41 aset lancar yang dimiliki perusahaan setelah dikurangi persediaan, mengalami penurunan rasio sebesar 19% dibanding tahun 2013. Hal ini terjadi karena adanya peningkatan liabilitas jangka pendek perusahaan yang semula $1.138.147 (dalam ribuan) menjadi $1.413.296 (dalam ribuan). Sedangkan aset lancar mengalami penurunan yang semula $1.095.219 (dalam ribuan) menjadi $1.058.623 (dalam ribuan) dan persediaan perusahaan juga mangalami penurunan yang semula $519.085 (dalam ribuan) menjadi $480.871 (dalam ribuan). Dengan

commit to user

demikian, rasio cepat yang dimiliki KRAS dianggap kurang baik tingkat likuiditasnya karena rasio cepat KRAS kurang dari 100% dalam menutupi liabilitas jangka pendek perusahaan tanpa memasukkan unsur persediaan.

3) Rasio Kas (Cash Ratio)

Berdasarkan rumus perhitungan rasio kas (cash ratio), berikut tabel perhitungan rasio cepat KRAS periode tahun 2013 – 2014:

Tabel 3.19 Perhitungan Rasio KasKRAS (disajikan dalam ribuan)

Tahun

Aset Lancar Persediaan Piutang

Liabilitas Jangka Pendek

Rasio Kenaikan (Penurunan) 2013 1.095.219 519.086 333.159 1.138.147 0,21 - 2014 1.058.623 480.871 279.990 1.413.296 0,21 0%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio kas KRAS pada tabel 3.19 menunjukkan bahwa setiap $1,00 liabilitas jangka pendek perusahaan dapat dijamin dengan $0,21 aset lancar perusahaan setelah dikurangi persediaan dan piutang perusahaan pada periode tahun 2013. Sedangkan pada periode tahun 2014 menunjukkan bahwa setip $1,00 liabilitas jangka pendek perusahaan dapat dijamin dengan $0,21 aset lancar perusahaan

commit to user

dan rasio kas KRAS tidak mengalami peningkatan maupun penurunan. Hal ini terjadi karena adanya peningkatan yang cukup signifikan liabilitas jangka pendek perusahaan yang menjadi $1.413.296 (dalam ribuan), walaupun kas dan setara kas KRAS mengalami kenaikan menjadi $236.689 (dalam ribuan) pada tahun 2014, hal ini tidak mampu meningkatkan rasio kas perusahaan. Dengan demikian, perusahaan tidak bisa menjamin kewajiban (liabilitas) jangka pendek perusahaan hanya dengan meng-gunakan kas dan setara kas serta investasi jangka pendek perusahaan.

b. Analisis Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset. Rasio Aktivitas bertujuan untuk mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modalnya. Berikut metoda analisis rasio aktivitas KRAS:

1) Rasio Perputaran Piutang

Berdasarkan rumus perhitungan rasio perputaran piutang, berikut tabel perhitungan rasio perputaran piutang KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.20 Perhitungan Rasio Perputaran PiutangKRAS (disajikan dalam ribuan)

Tahun

Pendapatan Neto

Piutang Usaha Rasio

Kenaikan (Penurunan) 2013 2.084.448 333.159 6,26 - 2014 1.868.845 279.990 6,67 7%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio perputaran piutang KRAS pada tabel 3.20 menunjukkan bahwa tingkat perputaran piutang sebesar 6,26 atau setiap $6,26 pendapatan bersih perusahaan maka $1,00 belum dapat ditagih sampai akhir periode dengan rata-rata umur piutang tertagih selama 58 hari dalam satu periode pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran piutang sebesar 6,67 atau setiap $6,67 pendapatan bersih perusahaan maka $1,00 belum dapat ditagih hingga akhir periode dengan rata-rata umur piutang tertagih selama 55 hari dalam satu periode. Rasio perputaran piutang pada tahun 2014 mengalami peningkatan sebesar 7% dengan rata-rata umur piutang mengalami penurunan sebesar 6% dibanding dengan tahun 2013. Hal ini terjadi karena adanya penurunan piutang perusahaan pada tahun 2014 menjadi $279.990 (dalam ribuan) dan adanya penurunan pendapatan perusahaan yang semula $2.084.448

commit to user

(dalam ribuan) menjadi $1.868.845 (dalam ribuan). KRAS dalam mengelola piutang kurang baik walaupun dengan adanya peningkatan rasio perputaran piutang dan rata-rata umur piutang mengalami penurunan. Dengan demikian, tingkat perputaran piutang perusahaan cukup rendah berarti dana yang diinvestasikan pada piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai dan angka rata-rata umur piutang perusahaan cukup tinggi berarti kemungkinan tidak kembalinya piutang cukup tinggi.

2) Rasio Perputaran Persediaan

Berdasarkan rumus perhitungan rasio perputaran persediaan, berikut tabel perhitungan rasio perputaran persediaan KRAS periode tahun 2013 – 2014:

Tabel 3.21 Perhitungan Rasio Perputaran

PersediaanKRAS (disajikan dalam ribuan)

Tahun

Beban Pokok Pendapatan

Persediaan Rasio Kenaikan (Penurunan) 2013 1.988.828 519.086 3,83 - 2014 1.827.703 480.871 3,80 (1%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio perputaran persediaan KRAS pada tabel 3.21 menunjukkan tingkat perputaran persediaan sebesar 3,83 kali atau dibulatkan 4 kali dengan rata-rata umur

commit to user

persediaan dapat digunakan setelah tersimpan dalam gudang selama 95 hari pada tahun 2013. Sedangkan, pada periode tahun 2014 menunjukkan tingkat perputaran persediaan sebesar 3,80 kali atau dibulatkan 4 kali dengan rata-rata umur persediaan dapat digunakan setelah tersimpan dalam gudang selama 96 hari. Rasio perputaran persediaan GIAA pada tahun 2014 mengalami penurunan sebesar 1% dengan rata-rata umur persediaan mengalami peningkatan sebesar 1% dibanding tahun 2013. Hal ini terjadi karena adanya penurunan beban pokok pendapatan yang semula $1.988.828 (dalam ribuan) menjadi $1.827.703 (dalam ribuan) begitu pula persediaan yang semula $519.086 (dalam ribuan) menjadi $480.871 (dalam ribuan) pada tahun 2014. Dengan demikian, perusahaan mengalami over investment pada dana yang diinvestasikan dalam persediaan dan tidak efektif dalam menghasilkan laba.

3) Rasio Perputaran Aset Tetap

Berdasarkan rumus perhitungan rasio perputaran aset tetap, berikut tabel perhitungan rasio perputaran aset tetap KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.22 Perhitungan Rasio Perputaran Aset

TetapKRAS (disajikan dalam ribuan)

Tahun

Pendapatan Neto

Aset etap Rasio

Kenaikan (Penurunan) 2013 2.084 448 857.738 2,43 - 2014 1.868.845 1,097,410 1,70 (30%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio perputaran aset tetap KRAS pada tabel 3.22 menunjukkan tingkat perputaran aset tetap sebesar 2,43 kali atau setiap $1,00 aset tetap dapat menghasilkan $2,43 pendapatan bersih pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran aset tetap sebesar 1,70 kali atau setiap $1,00 aset tetap dapat menghasilkan $1,70 pendapatan bersih. Rasio perputaran aset tetap pada tahun 2014 mengalami penurunan sebesar 30% dibanding tahun 2013. Hal ini terjadi karena adanya peningkatan pesat pada aset tetap KRAS yang semula $857.738 (dalam ribuan) menjadi $1.097.410 (dalam ribuan). Selain itu, pendapatan neto perusahaan mengalami penurunan menjadi $1.868.845 (dalam ribuan) .Dengan demikian, KRAS tidak berhasil dalam menambah pendapatan bersih dengan meningkatkan aset tetap perusahaan atau efisiensi pemanfaatan aset tetap dalam

commit to user

menghasilkan pendapatan tidak baik dan perusahaan juga tidak efektif dalam mengelola aset tetap perusahaan.

4) Rasio Perputaran Total Aset

Berdasarkan rumus perhitungan rasio perputaran total aset, berikut tabel perhitungan rasio perputaran total aset KRAS periode tahun 2013 – 2014:

Tabel 3.23 Perhitungan Rasio Perputaran Total AsetKRAS (disajikan dalam ribuan)

Tahun

Pendapatan Neto

Jumlah Aset Rasio

Kenaikan (Penurunan) 2013 2.084 44 2.379.504 0,88 - 2014 1.868.845 2.598.423 0,72 (18%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio perputaran total aset KRAS pada tabel 3.23 menunjukkan tingkat perputaran total aset sebanyak 0,88 kali atau setiap $1,00 total aset dapat menghasilkan $0,88 pendapatan bersih pada tahun 2013. Sedangkan pada tahun 2014 menunjukkan tingkat perputaran total aset sebanyak 0,72 kali atau setiap $1,00 dapat menghasilkan $0,72 pendapatan bersih dan mengalami peningkatan sebesar 0,98% dibanding tahun 2013. Dengan demikian, perusahaan hanya mampu melakukan perputaran aset sebanyak 1 kali selama satu periode. Hal ini menandakan manajemen harus mengevaluasi

commit to user

pengelolaan semua aset perusahaan pada periode selanjutnya dan meningkatkan pendapatan bersih perusahaan agar dapat meningkatkan perputaran total aset perusahaan.

c. Analisis Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Rasio ini bertujuan untuk melihat kemampuan perusahaan dalam menghasilkan laba. Berikut metoda analisis rasio profitabilitas KRAS:

1) Profit Margin

Berdasarkan rumus perhitungan profit margin, berikut tabel perhitungan profit marginKRAS periode tahun 2013 – 2014:

Tabel 3.24 Perhitungan Profit MarginKRAS (disajikan dalam ribuan)

Tahun

Laba ( ugi) ahun berjalan

Pendapat n N to Rasio Kenaikan (Penurunan) 2013 13.600) 2.084 44 -0,01 - 2014 156.892 1.868.845 -0,08 (1187%) Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel

(persero) Tbk. tahun 2014.

Perhitungan profit margin KRAS pada tabel 3.24 menunjukkan setiap $1,00 pendapatan bersih menyebabkan rugi bersih tahun berjalan sebesar $0,01 pada tahun 2013.

commit to user

Sedangkan pada tahun 2014 menunjukkan setiap $1,00 pendapatan bersih menyebabkan rugi bersih tahun berjalan sebesar $0,08, mengalami penurunan rasio sebesar 1187%. Hal ini terjadi disebabkan peningkatan rugi bersih tahun berjalan yang awalnya pada tahun 2013 rugi $13.600 (dalam ribuan), menjadi rugi $156.892 (dalam ribuan) pada tahun 2014 dan pendapatan bersih pada tahun 2014 juga mengalami penurunan menjadi $1.868.845 (dalam ribuan), hal ini tidak cukup untuk meningkatkan rasio profit margin. Dengan demikian, manajemen tidak efisien dalam menghasilkan laba pada tingkat pendapatan perusahaan yang mengalami penurunan.

2) Return on Total Asset (RoA)

Berdasarkan rumus perhitungan return on total asset, berikut tabel perhitungan return on total assetKRAS periode tahun 2013 – 2014:

Tabel 3.25 Perhitungan Return on Total AssetKRAS (disajikan dalam ribuan)

Tahun

Laba ( ugi) ahun berjalan

otal Aset Rasio

Kenaikan (Penurunan) 2013 13 ) 2.379.504 -0,01 - 2014 156.892) 2.598.423 -0,06 (956%) Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel

commit to user

Perhitungan return on total asset KRAS pada tabel 3.25 menunjukkan setiap $1,00 total aset menyebabkan rugi bersih tahun berjalan sebesar $0,01 pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $1,00 total aset mampu menghasilkan rugi bersih tahun berjalan sebesar $0,06, KRAS mengalami penurunan rasio sebesar 956%. Hal ini terjadi disebabkan peningkatan rugi bersih tahun berjalan yang awalnya pada tahun 2013 rugi $13.600 (dalam ribuan), menjadi rugi $156.892 (dalam ribuan) pada tahun 2014. Walaupun adanya peningkatan pada total aset yang awalnya pada tahun 2013 sebesar $2.379.504 dan tahun 2014 menjadi $2.598.423. Dengan demikian, efisiensi manejemen aset KRAS cukup rendah, peningkatan total aset KRAS tidak efektif untuk menghasilkan laba bersih tahun berjalan, seharusnya peningkatan total aset dapat diikuti dengan meningkatnya laba bersih tahun berjalan perusahaan dan dengan peningkatan total aset persahaan akan menambah pembiayaan untuk beban yang akan ditanggung perusahaan pada masa mendatang.

3) Return on Equity (RoE)

Berdasarkan rumus perhitungan return on equity, berikut tabel perhitungan return on equity KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.26 Perhitungan Return on EquityKRAS (disajikan dalam ribuan)

Tahun

Laba ( ugi) ahun berjalan

Modal Saham Rasio

Kenaikan (Penurunan) 2013 13 ) 855 968 -0,02 - 2014 152.892) 855 968 -0,18 1054%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan return on equity pada tahun tabel 3.10 menunjukkan setiap $1,00 modal saham menyebabkan rugi bersih tahun berjalan sebesar $0,02 pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $1,00 modal saham menyebabkan rugi bersih tahun berjalan sebesar $0,18. Hal ini disebabkan adanya peningkatan rugi bersih tahun berjalan yang awalnya pada tahun 2013 rugi $13.600 (dalam ribuan), menjadi rugi $156.892 (dalam ribuan) pada tahun 2014, serta modal saham KRAS tidak mengalami penurunan maupun peningkatan. Dengan demikian, KRAS masih mampu meningkatkan laba perusahaan jika meningka-tkan tingkat liabilitas atau hutang perusahaan dan dapat memberikan indikasi bahwa sampai batas tertentu, perusahaan yang berhutang dapat menguntungkan pemegang saham.

commit to user d. Analisis Rasio Solvabilitas

Solvabilitas merupakan kemungkinan dan kemampuan jangka panjang perusahaan untuk melunasi kewajiban jangka panjangnya. Jadi rasio solvabilitas mengukur likuiditas jangka panjang perusahaan (Sumbramanyam dan Wild, 2008: 10). Berikut metoda analisis rasio solvabilitas:

1) Rasio Total Hutang terhadap Total Aset

Berdasarkan rumus perhitungan rasio total hutang terhadap total aset, berikut tabel perhitungan rasio total hutang terhadap total asetKRAS periode tahun 2013 – 2014:

Tabel 3.27 Perhitungan Rasio Total Hutang terhadap Total AsetKRAS (disajikan dalam ribuan)

Tahun

otal Liabilitas

otal Aset Rasio

Kenaikan (Penurunan) 2013 1.327.451 2.379.504 0,56 - 2014 1.706.555 2.598.423 0,66 18%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan rasio total hutang terhadap total aset KRAS pada tabel 3.27 menunjukkan setiap $0,56 total kewajiban (liabilitas) perusahaan akan dijamin oleh $1,00 total aset perusahaan pada tahun 2013. Sedangkan, pada tahun 2014 menunjukkan setiap $0,66 total kewajiban (liabilitas) perusahaan akan dijamin oleh $1,00 total aset perusahaan,

commit to user

meningkat 18% dibanding tahun 2013. Hal ini bisa dianggap wajar karena total kewajiban (liabilitas) perusahaan masih dibawah $1,00, walaupun adanya peningkatan yang cukup signifikan pada total liabilitas perusahaan sebesar 29% pada tahun 2014. Dengan demikian, KRAS menggunakan financial leverage yang tinggi dan meningkatkan RoE dengan cepat, hal ini juga memperlihatkan KRAS dapat menjamin total hutangnya dengan semua aset yang dimiliki perusahaan.

2) Rasio TIE (Time Interest Earned Ratio)

Berdasarkan rumus perhitungantime interest earned ratio, berikut tabel perhitungan time interest earned ratioKRAS periode tahun 2013 – 2014:

Tabel 3.28 Perhitungan Time Interest Earned RatioKRAS (disajikan dalam ribuan)

Tahun

Laba ( ugi) sebelum Pajak

Beban Bunga Rasio

Kenaikan (Penurunan) 2013 14.747) 48.045 -0,24 - 2014 182.853) 60.885 -3 (1140%)

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan time interest earned ratio KRAS pada tabel 3.28 menginterprestasikan perusahaan mempunyai rugi sebelum pajak yang besarnya 0,24 kali dari beban bunga perusahaan pada tahun 2013. Sedangkan, pada tahun 2014

commit to user

menginterprestasikan perusahaan mempunyai rugi sebelum pajak yang besarnya 3 kali dari beban bunga perusahaan, mengalami penurunan rasio sebesar 1140% dibanding tahun 2013. Hal ini terjadi karena adanya kerugian sebelum pajak sebesar $182.853 (dalam ribuan) pada periode tahn 2014 dan peningkatan beban bunga perusahaan yang semula pada periode tahun 2013 sebesar $48.045 (dalam ribuan) menjadi $60.855 (dalam ribuan) di tahun 2014. Dengan demikian, perlunya perhatian manajemen KRAS dalam menghasilkan laba sebelum pajak untuk menutup pembayaran beban bunga menggunakan laba sebelum pajak perusahaan.

3) Fixed Charge Coverage Ratio

Berdasarkan rumus perhitunganfixed charge coverage ratio, berikut tabel perhitungan fixed charge coverage ratioKRAS periode tahun 2013 – 2014:

Tabel 3.29 Perhitungan Fixed Charge Coverage RatioKRAS (disajikan dalam ribuan)

Tahun

Laba ( ugi) sebelum Pajak Beban Sewa

Beban Bunga Beban Sewa

Rasio Kenaikan (Penurunan) 2013 14.747) 13.889 48.045 13.889 -0,01 - 2014 ( 182.853) 12.199 60.885 12.199 -2,34 167.55% Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel

commit to user

Perhitungan fixed charge coverage ratio GIAA pada tabel 3.29 menunjukkan bahwa pada periode tahun 2013 rata-rata industri untuk fixed charge coverage ratio -0,01 kaliatau perusahaan memiliki rugi sebelum pajak yang besarnya 0,01 kali beban tetapnya. Sedangkan pada periode tahun 2014 menunjukkan rata-rata industri untuk fixed charge coverage ratio hanya -2,34 kali atau perusahaan memiliki rugi sebelum pajak yang besarnya 2,34 kali beban tetapnya. Hal ini terjadi disebabkan adanya kerugian sebelum pajak sebesar $182.853 (dalam ribuan) pada periode tahun 2014, hal ini tidak baik karena akan menyulitkan perusahaan memperoleh pinjaman pada periode selanjutnya.

e. Analisis Rasio Pasar

Rasio Pasar merupakan rasio yang mengukur harga pasar relatif terhadap nilai buku. Rasio ini bertujuan untuk melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan. Berikut metoda analsis rasio pasar:

1) Price Earning Ratio (PER)

Berdasarkan rumus perhitunganprice earning ratio (per), berikut tabel perhitungan price earning ratio (per) KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.30 Perhitungan Price Earning Ratio (PER)KRAS

Tahun

arga Pasar Saham per Lembar

Laba ( ugi) per Lembar Saham Rasio

Kenaikan (Penurunan) 2013 500 ( 0,0009) -555.555,6 - 2014 450 0,0095) -52.631,58 (91%) Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero)

Tbk. tahun 2014.

Perhitungan price earning ratio KRAS pada tabel 3.30 menunjukkan bahwa saham KRAS dapat dijual dengan harga 555.555,56 kali rugi per lembar sahamnya pada periode tahun 2013. Sedangkan, pada periode tahun 2014 menunjuk-kan bahwa KRAS dapat dijual dengan harga 52.631,58 kali rugi per lembar sahamnya, mengalami penurunan rasio sebesar 91%. Hal ini terjadi karena perusahaan mengalami rugi sebesar $0,0095 per lembar saham pada tahun 2014. Dengan demikian, tingkat price earning ratio KRAS mengalami keadaan yang abnormal dan mengindikasikan adanya penurunan secara umum tingkat pertumbuhan laba KRAS pada periode selanjutnya.

2) Dividend Yield Ratio

Berdasarkan rumus perhitungandividend yield ratio, berikut tabel perhitungan dividend yield ratio KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.31 Perhitungan Dividend Yield RatioKRAS

Tahun

Dividen per Lembar Saham

arga Pasar Saham per Lembar Rasio

Kenaikan (Penurunan) 2013 0 500 0 - 2014 0 500 0 0%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan dividen yield ratio KRAS pada tabel 3.31 menunjukkan tidak adanya pengembalian dividen kepada pemegang saham karena perusahaan mengalami kerugian pada periode tahun 2013 dan tahun 2014. Hal ini tidak baik, karena ada kemungkinan pemegang saham mengalihkan dananya ke perusahaan lain untuk mendapatkan dividen jika pemegang saham bertujuan untuk mendapatkan dividen dan harga saham pun akan ikut turun karena adanya kerugian tersebut. Namun, menurut teori GIAA merupakan perusahaan yang mempunyai prospek yang tinggi.

3) Dividend Pay-out Ratio

Berdasarkan rumus perhitungandividend pay-out ratio, berikut tabel perhitungan dividend pay-out ratio KRAS periode tahun 2013 – 2014:

commit to user

Tabel 3.32 Perhitungan Dividend Pay-out RatioKRAS

Tahun

Dividen per Lembar Saham

Laba ( ugi) per Lemba Saham Rasio

Kenaikan (Penurunan) 2013 0 ( 0,0009) 0 - 2014 0 0,0095) 0 0%

Sumber: Laporan Tahunan (Annual Report) PT Krakatau Steel (persero) Tbk. tahun 2014.

Perhitungan dividend pay-out ratio KRAS pada tabel 3.32 menunjukkan tidak adanya pembayaran dividen pada periode tahun 2013 dan tahun 2014 karena perusahaan mengalami kerugian. Hal ini tidak baik, karena ada kemungkinan pemegang saham mengalihkan dananya ke perusahaan lain untuk mendapatkan dividen jika pemegang saham bertujuan untuk mendapatkan dividen dan harga saham pun akan ikut turun karena adanya kerugian tersebut. Namun, menurut teori KRAS merupakan perusahaan yang mempunyai prospek yang tinggi.

3. Analisis Kerugian KRAS pada Periode Tahun 2013 dan Tahun 2014 Berdasarkan Hasil Perhitungan Rasio Keuangan

Pada periode tahun 2013 PT Krakatau Steel (persero) Tbk. atau sering disebut KRAS pada Bursa Efek Indonesia (BEI) mengalami kerugian sebesar $13.600 (dalam ribuan). Kerugian ini mengalami penurunan sebesar 30% dibanding tahun 2012 yang mengalami

commit to user

kerugian sebesar $19.560 (dalam ribuan). Sedangkan pada periode tahun 2014 KRAS mengalami kerugian sebesar $156.892 (dalam ribuan), mengalami peningkatan sebesar 91% dibanding tahun 2013.

Rasio likuiditas yang dimiliki perusahaan memperlihatkan bahwa perusahaan tidak mampu untuk menjamin liabilitas jangka pendek perusahaan hanya dengan aset lancar perusahaan. Hal ini memungkinkan perusahaan untuk menutupnya dengan liabilitas jangka pendek dan meningkatkan beban bunga perusahaan.

Rasio aktivitas yang dimiliki KRAS memperlihatkan bahwa peningkatan aset tetap perusahaan tidak dapat meningkatkan pendapatan perusahaan. Hal ini akan berpengaruh pada kepada beban pemeliharaan dan perbaikan aset tetap perusahaan. Dengan demikian, menurunnya pendapatan dan meningkatnya beban perusahaan menjadi salah satu faktor kerugian perusahaan.

Analisis kerugian KRAS pada tahun 2014 adalah sebagai berikut:

1. Pendapatan perusahaan yang menurun sebesar 10% yang semula $2.287.445 (dalam ribuan) menjadi $2.084.448 (dalam ribuan). 2. Peningkatan beban keuangan perusahaan sebesar 12% yang semula

sebesar $40.623 (dalam ribuan) menjadi $45.652 (dalam ribuan) dikarenakan aktivitas perusahaan lebih banyak dibiayai oleh hutang.

3. Adanya peningkatan yang sangat signifikan pada beban kerugian entitas asosiasi yang ditanggung perusahaan sebesar 126% yang

commit to user

semula hanya $4.533 (dalam ribuan) menjadi 12.290 (dalam ribuan).

Analisis kerugian KRAS pada tahun 2014 adalah sebagai berikut:

1. Yang menjadi pemicu utama naiknya rugi KRAS pada tahun 2014 adalah adanya kerugian entitas asosiasi yang ditanggung perusahaan yang naik sebesar 473% dari semula sebesar $12.290 (dalam ribuan) menjadi $70.439 (dalam ribuan). Jadi, entitas anak KRAS tidak mampu menambah pendapatan perusahaan dan bahkan menambah beban perusahaan.

2. Pendapatan perusahaan juga mengalami penurunan 10% dari semula $2.084.448 (dalam ribuan) menjadi $1.868.845 (dalam ribuan).

3. Beban keuangan yang tinggi juga menjadi salah satu faktor meningkatnya kerugian perusahaan, meningkat sebesar 27% dari semula $48.045 (dalam ribuan) menjadi $60.885 (dalam ribuan).

4. Tindakan yang Telah Dilakukan Perusahaan

PT Krakatau Steel (persero) Tbk. atau sering disebut KRAS pada Bursa Efek Indonesia ini tercatat mengalami kerugian besar pada periode tahun 2014 sebesar $156.892 (dalam ribuan), kerugian tersebut meningkat 91% dari tahun 2013. Tidak ada perombakan direksi pada KRAS akibat dari kerugian tersebut. Namun, karyawan meminta perombakan pada direksi perusahaan baja nasional tersebut.

commit to user

KRAS memberhentikan pabrik hulu sebagai upaya menekan kerugian yang dialami perusahaan. KRAS jugamelakukan ekspansi usaha guna memenuhi kebutuhan baja nasional yang sebagian besar masih diimpor. Total alokasi belanja modal (capital expenditure /capex) pada tahun ini sebesar $551.000.000, sebesar 77% di antaranya dialokasikan untuk pengembangan pabrik baja. Ekspansi ini bertujuan meningkatkan kapasitas produksi KRAS dari 4,65 juta ton per tahun pada 2015 menjadi 7,15 juta ton per tahun pada 2017.

Hasilnya pada kuartal pertama tahun 2015 KRAS berhasil memperbaiki kinerja perusahaan dengan menurunnya rugi yang dapat didistribusikan ke pemilik entitas induk sebesar $42,3 juta, lebih rendah dari periode yang sama pada tahun lalu sebesar $46,3 juta. Walaupun ditengah tren penurunan harga baja dunia yang diikuti di pasar domestik seiring permintaan yang tetap stagnan dalam tiga bulan pertama tahun ini. Dari sisi penjualan, perusahaan mengantungi pendapatan sebesar $352 juta pada kuartal pertama tahun 2015 turun 23,4% secara year on year, meski beban pokok pendapatan menurun 22,2% menjadi $349,4 juta, penurunan beban pokok ini belum dapat menutupi (off set) penurunan pendapatan perusahaan. Hal ini membuat perusahaan hanya mampu membukukan laba kotor sebesar $2,7 juta. Selama kuartal pertama tahun 2015, harga baja China di pasar domestik Shanghai tercatat anjlok ke titik terendahnya, yakni $400/ton dan harga baja impor di Asia Timur (cost and freight) mencapai $394/ton dari