PENGARUH BIAYA KUALITAS TERHADAP

PRODUK RUSAK PADA CV. HUTOMO PUTRA NGANJUK

Abstract

In the era of industrialization increasingly competitive, companies are required to participate in the competition. One attempt by the company to be competitive is to improve the quality of their products. If the quality of the product increases, will reduce the occurrence of defective products resulting costs continue to decline and ultimately increase profits. Costs incurred to improve the quality of the so-called cost of quality.

According to Hansen and Mowen quality costs consist of the costs of prevention and appraisal costs have a negative effect on defective products, while Feigenbaum said the increase in costs resulting decline in the prevention of disability, which in turn has a positive effect on costs due to lower disability ratings mean lower demand for aktivitas- inspection and testing activities are routine.

CV. Hutomo Putra Nganjuk has done quality improvement program but has yet to do grouping and reporting the cost of quality, so that the management can not control the expenditure cost of optimal quality. Referring to the above description, the issue of concern is how much influence the quality costs consist of the costs of prevention and appraisal costs against defective products either simultaneously or partially on the CV. Hutomo Putra Nganjuk.

Object of this study is the CV. Hutomo Son Nganjuk. The variables studied were the cost of quality (prevention costs and appraisal costs) and defective products. Data taken with the method of

documentation and interviews. Data were analyzed by descriptive and inferential.

The results showed that the simultaneous prevention costs and appraisal costs significantly influence the defective product at CV. Hutomo Putra Nganjuk, the calculated F value significant value 4.834 and 0.014 at the significant level of 0.05 and determination coefficient of 0.718, which means the cost of prevention and appraisal costs simultaneously influence the defective product at 71.8%, while the remaining 28.2% defective products is influenced by other factors. Partial cost of prevention and appraisal costs are also significantly influence the defective product. Prevention costs negatively affect the defective product and the cost assessment positive effect on defective products.

Based on the results of the study concluded that the costs of prevention, appraisal costs and damaged products fluctuating within reasonable limits, but there are some that go beyond reasonable limits that need the attention of management . It is therefore advised to CV. Hutomo Putra Nganjuk account of costs of prevention and appraisal costs, because the cost of research based prevention can reduce the amount raised if the product is defective, while the assessment fee when unloaded can reduce the number of defective products.

Keywords: Cost of quality, defective products.

PENDAHULUAN Latar Belakang

Di era globalisasi yang semakin modern dan semakin maju, banyak negara di dunia yang perekonomiannya bertumpu pada industri. Banyak pabrik-pabrik didirikan untuk memajukan sistem perekonomian negara tersebut. Dan dalam era industrialiasi yang semakin kompetitif

seperti sekarang, perusahaan dituntut untuk ikut serta dan mampu bersaing dalam dunia usaha. Salah satu usaha yang dilakukan perusahaan agar dapat bersaing yaitu dengan meningkatkan kualitas hasil produksinya. Dengan, hasil produksi yang berkualitas, maka diharapkan para pelanggan/konsumen akan tertarik dan membeli produk yang ditawarkan oleh perusahaan.

Meskipun proses produksi telah dilaksanakan dengan baik, pada kenyataannya seringkali masih ditemukan ketidaksesuaian antara produk yang dihasilkan dengan yang diharapkan, dimana kualitas produk yang dihasilkan tidak sesuai dengan standar, atau dengan kata lain produk yang dihasilkan mengalami kerusakan/ cacat produk. Hal tersebut disebabkan adanya penyimpangan-penyimpangan dari berbagai faktor, baik yang berasal dari bahan baku, tenaga kerja maupun kinerja dari fasilitas-fasilitas mesin yang digunakan dalam proses produksi tersebut.

Untuk mencapai produk yang berkualitas, perusahaan harus selalu melakukan pengawasan dan peningkatan kualitas produknya, sehingga akan diperoleh hasil akhir yang yang optimal. Kualitas yang meningkat akan mengurangi terjadinya produk rusak sehingga mengakibatkan biaya-biaya yang terus menurun dan pada akhirnya akan meningkatkan laba. Biaya yang dikeluarkan dalam kaitannya dengan usaha peningkatan kualitas produk disebut Biaya Kualitas.

Menurut Feigenbaum (1992: 104) kenaikan dalam biaya pencegahan mengakibatkan turunnya kecacatan, yang pada gilirannya mempunyai efek positif pada biaya penilaian karena turunnya kecacatan berarti menurunnya kebutuhan akan aktivitas-aktivitas pemeriksaan dan pengujian yang rutin. Dari pendapat Feigenbaum dapat dipahami bahwa biaya pencegahan berpengaruh negatif terhadap

produk rusak sedangkan biaya penilaian berpengaruh positif terhadap produk rusak. Hal ini dikarenakan biaya pencegahan dan biaya penilaian dikeluarkan sebelum terjadinya produk rusak sehingga dapat mempengaruhi besarnya jumlah produk rusak.

Tujuan Penelitian

Untuk mengetahui besarnya pengaruh biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian terhadap produk rusak pada CV. Hutomo Putra Nganjuk secara Simultan maupun Parsial.

Hipotesis

Berdasarkan perumusan masalah, maka hipotesa yang diajukan untuk penelitian ini adalah :

Ho : Biaya Kualitas yang terdiri dari biaya pencegahan dan biaya penilaian tidak berpengaruh terhadap produk rusak pada CV. Hutomo Putra Nganjuk

Ha : Biaya Kualitas yang terdiri dari biaya pencegahan dan biaya penilaian berpengaruh terhadap produk rusak pada CV. Hutomo Putra Nganjuk

TINJAUAN PUSTAKA Biaya

Menurut Mulyadi (2011: 8) biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan telah terjadi untuk tujuan tertentu. Ada empat unsur pokok dalam definisi biaya tersebut, yaitu :

a. Biaya merupakan pengorbanan sumber ekonomi

b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi

d. Pengorbanan tersebut untuk tujuan tertentu

Menurut Hansen dan Mowen (2009: 40) biaya adalah kas atau ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi.

Kualitas

M. N. Nasution (2005:2-3) menjelaskan pengertian kualitas menurut beberapa ahli yang lain antara lain: Menurut Crosby dalam buku pertamanya “Quality is Free” yang mendapatkan perhatian sangat besar pada waktu itu (1979:58) menyatakan, bahwa kualitas adalah “conformance to requirement”, yaitu sesuai dengan yang disyaratkan atau distandarkan. Suatu produk memiliki kualitas apabila sesuai dengan standar kualitas yang telah ditentukan.

Menurut Hansen dan Mowen (2009:5-6) Produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan dalam delapan dimensi berikut :

1. Kinerja (performance) 2. Estetika (aesthetics)

3. Kemudahan perawatan dan perbaikan (serviceability)

4. Fitur (features)

5. Keandalan (reliability) 6. Tahan lama (durability)

7. Kualitas kesesuaian (quality of conformance)

8. Kecocokan penggunaan (fitnes for use) Biaya Kualitas

Menurut Blocher dkk (2000 : 220) Biaya Kualitas adalah biaya yang berhubungan dengan penciptaan, pengidentifikasian / penilaian, perbaikan dan pencegahan kerusakan, sebagai berikut : 1. Biaya pencegahan adalah

pengeluaran-pengeluaran yang dikeluarkan untuk mencegah terjadinya Produk Rusak. Biaya pencegahan ini terdiri dari:

a. Biaya Pelatihan Kualitas

b. Biaya Perencanaan Kualitas c. Biaya pemeliharaan Peralatan d. Biaya Penjamin Suplier

2. Biaya penilaian (deteksi) dikeluarkan dalam rangka pengukuran dan analisis data untuk menentukan apakah produk atau jasa sesuai dengan spesifikasinya. Biaya-biaya ini terjadi setelah produksi tetapi sebelum penjualan. Biaya penilaian ini terdiri dari:

a. Biaya Pengujian dan Inspeksi b. Peralatan pengujian

c. Audit Kualitas d. Pengujian Laborat

e. Pengujian dan Evaluasi Lapangan f. Biaya Informasi

3. Biaya kegagalan internal adalah biaya yang dikeluarkan karena rendahnya kualitas yang ditemukan sejak penilaian awal sampai dengan pengiriman kepada pelanggan. Biaya kegagalan internal ini terdiri dari :

a. Biaya tindakan koreksi

b. Biaya pengerjaan kembali (rework) dan biaya sisa produksi. c. Biaya proses

d. Biaya Ekspedisi

e. Biaya Inspeksi dan Pengujian ulang

4. Biaya kegagalan eksternal. Biaya kegagalan eksternal terdiri dari :

a. Biaya untuk menangani keluhan dan pengembalian dari pelanggan b. Biaya penarikan kembali dan

pertanggungjawaban produk. c. Penjualan yang hilang karena

produk yang tidak memuaskan.

Produk Rusak

Mulyadi, (2011: 324) berpendapat bahwa, produk rusak yang terjadi selama proses produksi mengacu pada produk yang tidak dapat diterima oleh konsumen dan tidak dapat dikerjakan ulang. Produk rusak adalah produk yang tidak sesuai standar mutu yang telah ditetapkan secara ekonomis

tidak dapat diperbaharui menjadi produk yang baik.

Perbandingan penelitian dengan penelitian terdahulu

Dalam Jurnal Kiki Adelina Wahyuningtyas (2013), Universitas Sam Ratulangi Manado, yang mengambil judul penelitian Pengaruh Biaya Kualitas terhadap Produk Rusak Pada CV. Eke Abadi, penelitian ini bertujuan untuk mengetahui pengaruh biaya kualitas terhadap produk rusak pada sebuah perusahaan manufaktur. Penelitian ini hampir sama dengan penelitian yang sama ambil yaitu Pengaruh Biaya Kualitas Terhadap Produk Rusak Pada CV. Hutomo Putra Nganjuk, yang bertujuan untuk mengetahui pengaruh biaya kualitas terhadap produk rusak pada pabrik pupuk organik. Jika pada pada CV. Eke Abadi tidak terbadat pengaruh antara biaya kualitas terhadap produk rusak maka sebaliknya pada CV. Hutomo Putra Nganjuk terdapat pengaruh biaya kualitas terhadap produk rusak baik secara simultan maupun parsial.

METODE PENELITIAN

Jenis penelitian ini merupakan studi kasus pada CV. Hutomo Putra. Data penelitian terdiri dari data mengenai biaya Perencanaan, biaya penilaian dan jumlah produk rusak serta produk jadi pada perusahaan selama 3 tahun yaitu tahun 2011-2013 yang disajikan dalam bentuk tahunan.

Penelitian ini dilakukan di Pabrik Pupuk CV. Hutomo Putra yang beralamat di Desa Balonggebang Kec. Gondang, kabupaten Nganjuk. Kegiatan ini dilaksanakan selama 1 bulan terhitung mulai awal bulan Juni sampai dengan akhir bulan Juni 2014.

Jenis Data a. Data Primer

Data primer merupakan data yang diperoleh dengan cara melakukan pengamatan langsung terhadap obyek penelitian yaitu pada pabrik pupuk CV. Hutomo Putra di Desa Balonggebang Kec. Gondang, Kabupaten Nganjuk. Dalam hal ini yang termasuk data primer adalah wawancara, dan dokumentasi.

b. Data Sekunder

Data Sekunder merupakan data yang diperoleh dari pihak lain yang memilki keterkaitan dengan perusahaan dalam penelitian ini antara lain dari profil dari CV. Hutomo Putra Nganjuk, meliputi sejarah pabrik, struktur organisasi.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dapat dilakukan dengan cara sebagai berikut :

1. Dokumentasi yaitu data yang diperoleh dengan memanfaatkan laporan laporan maupun dokumen-dokumen yang berkaitan dengan penelitian.

2. Wawancara (Interview) yaitu dengan melakukan tanya jawab kepada pimpinan dan karyawan perusahaan guna mendapatkan keterangan dan data yang diperlukan.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik inferensial. Analiisi inferensial mengggunakan alat Uji Regresi Berganda yang terdiri dari uji Asumsi Klasik( Uji Autokolerasi, Uji Heterokedasitas, Uji Multikolinier, Uji Normalitas) dan Uji Hipotesa (Uji F, Uji t, Koefisien Determinasi /R2).

HASIL PENELITIAN DAN PEMBAHASAN

CV. Hutomo Putra Nganjuk sendiri sudah berdiri sejak tahun 2006, namun dikelola secara optimal pada awal 2007. CV. Hutomo Putra Nganjuk beralamat di Ds. Balonggebang Kec. Gondang, Nganjuk.

Biaya yang dikeluarkan untuk memperbaiki kualitas barang produksi disebut dengan biaya kualitas. Biaya kualitas digolongkan menjadi empat, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal (Tjiptono dan Diana, 2003: 36). Dari kegiatan penggolongan biaya kualitas, biaya yang mempengaruhi produk rusak adalah biaya pencegahan dan biaya penilaian. Hal ini dikarenakan semakin besar biaya yang dikeluarkan untuk biaya pencegahan dan biaya penilaian akan mengakibatkan penurunan pada produk rusak (Hansen dan Mowen, 2005: 13)

CV. Hutomo Putra Nganjuk telah mengeluarkan biaya-biaya yang berkaitan dengan usaha peningkatan kualitas. Adapun biaya kualitas yang dikeluarkan oleh CV. Hutomo Putra Nganjuk terkait dengan usaha untuk mencegah dan mengurangi produk rusak adalah biaya pencegahan dan biaya penilaian. Biaya pencegahan terdiri dari biaya perencanaan produk dan biaya pemeliharaan mesin, sedangkan biaya penilaian terdiri dari biaya inspeksi dan biaya pemeriksaan distribusi produk.

Data hasil ringkasan SPSS 16.00 for windows : Perhitungan Nilai Persamaan Regresi Y = a + b 1X1 + b2X2 A 147,170 b 1 -0,395 b 2 0,209

Fhitung / Nilai Signifikan 4,834 / 0,014

R2 0,718

thitung biaya pencegahan / Nilai signifikan

-2,549 / 0,016 Thitung biaya penilaian / Nilai

signifikan

1,346 / 0,008 Durbin Watson 1,950

Dari hasil uji regresi yang dilakukan penulis, dapat diketahui bahwa biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian mempunyai pengaruh yang signifikan terhadap produk rusak baik itu secara simultan atau secara parsial. Pada perhitungan SPSS (tabel 4.8), diperoleh persamaan regresi Y = 147,170 – 0,395X

1 + 0,209 X2 yang berarti bahwa biaya pencegahan (X

1) mempunyai pengaruh negatif terhadap produk rusak (Y), jika biaya pencegahan (X

1) naik maka produk rusak (Y) akan mengalami penurunan dan sebaliknya jika biaya pencegahan (X

1) turun maka produk rusak (Y) akan mengalami kenaikan.. Sedangkan biaya penilaian (X

2) mempunyai pengaruh positif terhadap produk rusak (Y), jika biaya penilaian (X

2) naik maka produk rusak (Y) akan mengalami kenaikan dan sebaliknya jika biaya penilaian (X

2) turun maka produk rusak (Y) akan mengalami penurunan.

Hal ini sesuai dengan teori yang dinyatakan oleh Feigenbaum (1992: 104) kenaikan dalam biaya pencegahan

mengakibatkan turunnya kecacatan, yang pada gilirannya mempunyai efek positif pada biaya penilaian karena turunnya kecacatan berarti menurunnya kebutuhan akan aktivitas-aktivitas pemeriksaan dan pengujian yang rutin. Dari pendapat Feigenbaum dapat dipahami bahwa biaya pencegahan berpengaruh negatif terhadap produk rusak sedangkan biaya penilaian berpengaruh positif terhadap produk rusak.

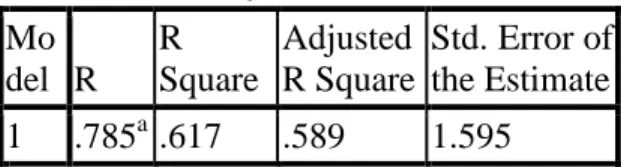

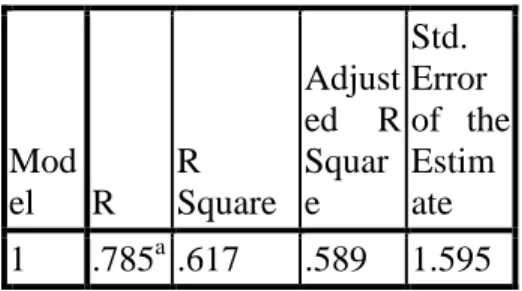

Secara simultan, biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian mempunyai pengaruh yang signifikan terhadap produk rusak. Hal ini dikarenakan hasil uji F menunjukkan probabilitas (0,00)<α(0,05) maka (Ho) ditolak, artinya ada pengaruh yang signifikan antara biaya pencegahan dan biaya penilaian terhadap produk rusak. Kemudian besarnya nilai koefisien determinasi sebesar 0,718 mengandung arti bahwa pengaruh yang diberikan oleh biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian sebesar 71,8%, sedangkan sisanya yaitu sebesar 28,2 % merupakan pengaruh dari variabel lain di luar biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian dan analisis data menunjukkan bahwa dalam analisis statistik desktiptif diketahui biaya kualitas (biaya pencegahan dan biaya penilaian) dan produk rusak mengalami fluktuasi.

1. Berdasarkan analisis regresi, biaya kualitas (biaya pencegahan dan biaya penilaian) mempunyai pengaruh yang signifikan terhadap produk rusak baik itu secara simultan maupun parsial. 2. Berdasarkan analisis regresi, apabila

biaya pencegahan dinaikkan maka dapat mengurangi jumlah produk rusak.

3. Berdasarkan analisis regresi, apabila biaya penilain diturunkan maka dapat mengurangi jumlah produk rusak. Saran

1. CV. Hutomo Putra Nganjuk diharapkan memberi perhatian terhadap biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian, karena kedua biaya tersebut mempunyai pengaruh signifikan dalam mencegah terjadinya produk rusak.

2. CV. Hutomo Puttra Nganjuk diharapkan memberi perhatian terhadap biaya pencegahan karena berdasarkan penelitian, biaya pencegahan bila dinaikkan maka dapat mengurangi jumlah produk rusak.

3. CV. Hutomo Putra Nganjuk diharapkan memberi perhatian terhadap biaya penilaian karena berdasarkan penelitian, biaya penilaian bila diturunkan maka dapat mengurangi jumlah produk rusak. DAFTAR PUSTAKA

Blocher, Edward J., Kung H. Chen, dan Thomas W. Lin. 2000. Manajemen Biaya dengan Tekanan Stratejik. Terjemahan A. Susty Ambarriani. Jakarta : Salemba Empat.

Feigenbaum, A.V. 1992. Kendali Mutu Terpadu. Jakarta : Erlangga.

Hansen dan Mowen. 2009. Akuntansi Manajemen Jilid 2. Salemba Empat. Jakarta.

Hansen, Don R. dan Maryanne M. Mowen. 2009. Akuntansi Manajemen. Terjemahan Dewi Fitriasari dan Deny Arnos Kwary. Jakarta : Salemba Empat. http://ardhana12.wordpress.com/2008/02/08/ teknik-analisis-data-dalampenelitian/ http://sainsmatika.blogspot.com/2012/02/pe ngertian-statistik-dan-statistika.html

Mulyadi. 2011. Akuntansi Biaya. YKPN. Yogyakarta.

Nasution, M. N.. 2005. Manajemen Mutu Terpadu. Bogor : Ghalia

Indonesia.

Tjiptono, Fandy dan Anastasia Diana. 2003. Total Quality Management Edisi Revisi. Yogyakarta : Andi.

IMPLEMENTASI AKUNTANSI LINGKUNGAN DALAM

PELAKSANAAN CSR PADA PABRIK GULA LESTARI

Abstract

Akuntansi lingkungan merupakan bagian dari CSR yang tak dapat dipisahkan. Tanggung jawab sebuah perusahaan, tidak dilaksanakan dengan konsep phylantropi saja. Tetapi juga harus mengutamakan kondisi lingkungan yang baik, sehingga berdampak positif bagi karyawan dan masyarakat sekitar. Penelitian ini bertujuan untuk menganalisa implementasi akuntansi lingkungan dalam pelaksanaan CSR di pabrik Gula Lestari . Jenis penelitian ini dikategorikan kedalam penelitian dengan metode diskriptif kualitatif. Obyek penelitian adalah perusahaan (BUMN) industri dibawah PTPN X, Pabrik Gula Lestari. Dengan berdasar dari data primer yang diperoleh langung dari internal PG Lestari dan data sekunder yang diperoleh dari wawancara langsung dengan masyarakat.

Hasil penelitian ini, menunjukkan bahwa Pabrik Gula Lestari telah melaksanakan CSR atau lebih dikenal dengan PKBL (Program Kemitraan dan Bina Lingkungan), namun masih harus ada pembenahan pada proses pengolahan limbah agar mendapat hasil yang lebih bagus lagi dan dapat meraih penghargaan PROPER yang lebih tinggi lagi. Begitu pula untuk implementasi tanggung jawab sosial yang diwujudkan dalam berbagai kegiatan sosial, untuk lebih ditingkatkan lagi. Dan yang utama, perlu ada perubahan dalam pelaporan biaya lingkungan yang seharusnya dilaporkan secara terpisah namun melengkapi laporan keuangan akhir periode.

Kata kunci : PKBL, Akuntansi Lingkungan

PENDAHULUAN

Tujuan utama suatu entitas adalah profit, tetapi lingkungan harus tetap diperhatikan baik internal maupun eksternal. Dengan konsep triple bottom lines, tujuan utama meraih keuntungan dapat dicapai (profit) namun tetap memperhatikan kesejahteraan sosial masyarakat sekitar (people) dan keberlangsungan lingkungan tetap terjaga (planet). Seperti diatur dalam PSAK 33 revisi 2012 mengenai Pertambangan Umum, suatu perusahaan diwajibkan untuk memperhatikan lingkungan tempat menjalankan produksi dan dengan sendirinya perusahaan pun akan mendapat timbal balik positif dari lingkungan dan masyarakat. Akuntansi lingkungan yang dibahas dalam skripsi ini mengacu pada PSAK 33 tentang Pertambangan Umum, karena akuntansi lingkungan belum diatur secara khusus dalam PSAK.

PG Lestari yang dalam operasinya mengadakan penggilingan tebu, banyak menghasilkan limbah. Diantaranya limbah padat, limbah cair dan udara yang bila tidak dapat diatasi dengan baik sangat rentan menimbulkan gejolak di masyarakat.Untuk itu, PG Lestari berupaya melaksanakan CSR yang diantaranya adalah dalam wujud akuntansi lingkungan. Dengan adanya program CSR dan program bina lingkungan di lingkungan kerja Pabrik Gula lestari, maka akan tercipta hubungan baik antara perusahaan dan masyarakat sehingga diharapkan adanya hubungan timbal balik yang saling menguntungkan (mutualisme) diantara keduanya. Untuk itu, penulis berusaha mengupas masalah yang berkaitan dengan pelaksanaan CSR di Pabrik Gula Lestari dengan judul, “Implementasi Akuntansi Lingkungan

Dalam Pelaksanaan CSR Pada Pabrik Gula Lestari”

KAJIAN TEORI

Nurhikmah Mukhtar dalam “Implementasi CSR sebagai Modal Sosial pada PT.Pertamina EP Region KTI Field Bunyu”, Akmal Lageranna dalam “Pelaksanaan Tanggung Jawab Sosial pada Perusahaan Rokok” studi pada PT.Djarum Kudus, Jawa Tengah dan Nurul Inayah Shabir dalam “Analisis Implementasi Corporate Social Responsibility PT.Semen Tonasa dalam Upaya Pengembangan Masyarakat”, pada ketiga penelitian tersebut mempunyai kesamaan variabel terikat yaitu CSR dengan variabel bebas modal sosial dan pengembangan masyarakat. Sedangkan pada penelitian ini, penulis berusaha menjelaskan variabel yang menjadi bahasan, yaitu akuntansi lingkungan dan CSR/PKBL(dalam istilah BUMN). Akuntansi adalah sistem untuk menghasilkan informasi keuangan yang digunakan oleh pemakainya dalam proses pengambilan keputusan bisnis (Arfan Ikhsan : 2009)

Di dalam PSAK 33(2012) dijelaskan, lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan dan makhluk hidup, termasuk didalamnya manusia dan perilakunya, yang mempengaruhi kelangsungan perikehidupan dan kesejahteraan manusia, serta makhluk hidup lainnya. Sedangkan pengertian Akuntansi Lingkungan adalah suatu istilah yang berupaya untuk mengelompokkan pembiayaan yang dilakukan perusahaan dan pemerintah dalam melakukan konservasi lingkungan ke dalam pos lingkungan dan praktik bisnis perusahaan (I Wayan Suartana, 2010.Akuntansi Lingkungan dan Triple Bottom Line Accounting : Paradigma Baru Akuntansi Bernilai Tambah, Jurnal Bumi Lestari, vol 10 no.1, hal.105-112). Biaya lingkungan adalah elemen yang

melekat pada akuntansi lingkungan, untuk itu Arfan Ikhsan (2009) mencoba membantu kita memberi pemahaman mengenai biaya lingkungan. Biaya lingkungan adalah dampak baik moneter atau non-moneter yang terjadi sebagai hasil dari aktifitas perusahaan yang berpengaruh pada kualitas lingkungan. Bagaimana perusahaan menjelaskan mengenai biaya lingkungan bergantung pada cara perusahaan menggunakan informasi biaya (alokasi biaya, penganggaran modal, disain produk dan keputusan menejemen lain) dan cakupan aplikasinya. Estimasi, akumulasi dan pelaporan biaya lingkungan merupakan bagian dari proses pengurusan produk yang dikendalikan oleh kondisi masa depan dan menjadi bagian integral dari sistem akuntansi yang sadar lingkungan.

Menurutnya, akuntansi lingkungan dikelompokkan menjadi 5, yaitu :

a. Biaya pencegahan, adalah investasi yang dibuat dalam suatu usaha untuk menjamin konfirmasi yang dibutuhkan. Misalnya kegiatan-kegiatan yang termasuk dalam orientasi anggota tim, pelatihan dan pengembangan standar perencanaan dan prosedur.

b. Biaya penilaian, adalah biaya yang terjadi untuk mengidentifikasikan kesalahan setelah terjadi. Misalnya biaya yang digunakan untuk kegiatan pengujian. c. Biaya kesalahan internal

Adalah biaya mempekerjakan kembali dan biaya perbaikan sebelum (barang/jasa) diserahkan kepada pelanggan. Misalnya biaya perbaikan kesalahan setelah diadakan pengujian internal

d. Biaya kesalahan eksternal, adalah biaya mempekerjakan kembali dan biaya perbaikan setelah (barang/jasa) diserahkan kepada pelanggan. Misalnya biaya perbaikan dari hasil pengujian yang diterima.

e. Nilai tambah, nilai tambah mengacu pada dasar biaya yang menghasilkan produk atau jasa kinerja, tidak digolongkan pada usaha untuk menjamin kualitas.

UU No.74/2007 mengisyaratkan bahwa tanggungjawab sosial dan lingkungan merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanannya dilakukan dengan memperhatikan kepatutan dan kewajaran. PSAK Nomor 1 paragraf paragraf 14 (revisi 2013) pun telah mengungkapkan penjelasan mengenai penyajian dampak lingkungan, sebagai berikut : “Beberapa entitas juga menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peranan penting. Laporan tambahan tersebut diluar ruang lingkup SAK. ”.

Adapun manfaat CSR menurut Sri Urip (2014) adalah :

Bagi pemerintah, Keberlanjutan pembangunan dan percepatan pertumbuhan ekonomi mikro melalui tata kelola peruahaan yang baik/perubahan tata nilai dan praktik terbaik akan mendorong terbentuknya pasar yang kondusif bagi investor local maupun asing (dengan catatam, tersedia prasarana, fasilitas pendidikan dan kesehatan yang baik, sumber daya manusia dan pekerja yang terlatih serta lingkungan yang terpelihara). Bagi masyarakat, adanya perubahan kebiasaan, peningkatan kualitas hidup, kompetensi sumber daya manusia, penciptaan lapangan kerja dan kemakmuran.

Bagi perusahaan, adanya pertumbuhan, laba, citra dan daya saing, mendapat dukungan dan niat baik dari masyarakat, rasa bangga

dan nilai spiritual bagi karyawan dan keluargannya dan adanya dialog tulus dengan para pemangku kepentingan.

Bagi dunia dan lingkungan, adanya pengelolaan limbah, ekosistem yang seimbang serta lingkungan yang hijau dan bersih.

Untuk mendorong perusahaan untuk meningkatkan kinerjanya dalam upaya pelestarian lingkungan, Kementerian Negara Lingkungan Hidup mencanangkan suatu program yang disebut PROPER yang dikemas dalam bentuk kegiatan pengawasan dan pemberian insentif dan/atau disinsentif kepada penanggung jawab usaha dan kegiatan sesuai dengan UU NO.32/2009 Tentang Perlindungan dan Pengelolaan Lingkungan Hidup dan Peraturan Menteri (PERMEN) Negara Lingkungan Hidup No.05/2011 tentang PROPER. Adapun penghargaan PROPER itu terdiri dari berbagai macam peringkat, yaitu :

1. Emas, untuk usaha dan kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan dalam proses produksi atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

2. Hijau, untuk usaha dan kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang telah disyaratkan dalam peraturan melalui pelaksanaan system pengelolaan lingkungan, pemanfaatan sumber daya secara efisien dan melakukan upaya tanggung jawab sosial dengan baik.

3. Biru, untuk usaha dan kegiatan yang telah melakukan upaya pengelolaan lingkungan yang telah disyaratkan sesuai ketentuan atau perundang-undangan yang berlaku.

4. Merah, upaya pengelolaan lingkungan yang dilakukan belum sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

5. Hitam, untuk usaha dan kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran atau kerusakan.

METODE PENELITIAN

Jenis Penelitian, termasuk dalam kategori diskriptif kualitatif. Penulis membatasi ruang lingkup penelitian, pada Corporate Social Responsibility dan Akuntansi Lingkungan. Obyek penelitian adalah Pabrik Gula lestari dibawah PTPN X (Persero) yang terletak di Desa Ngrombot Kecamatan Patianrowo Kabupaten Nganjuk. Dengan menggunakan 2 jenis data yaitu data kuantitatif berupa RKAP dan realisasi biaya CSR/PKBL di PG Lestari dan data kualitatif berupa profil perusahaan, jenis kegiatan CSR dan informasi lain yang mendukung penelitian ini. Sedangkan sumber data berasal dari data primer, yang diperoleh langsung dari wawancara dengan pihak PG Lestari dan data sekunder yang diperoleh dari literatur kepustakaan. Populasi dan sampel dalam penelitian kualitatif tidak menggunakan istilah populasi, tetapi situasi sosial. Sedang sampel, dalam penelitian kualitatif disebut narasumber, partisipan atau informen. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : observasi, penelitian kepustakaan, wawancara, dokumentasi dan internet. Sedang teknik analisis data adalah reduksi data, penyajian data dan penarikan kesimpulan /verivikasi data. Kriteria Keabsahan Data adalah derajat kepercayaan, keteralihan, kepastian dan kebergantungan.

HASIL PEMBAHASAN A. Pembiayaan PKBL

Dari data keuangan yang dapat dilihat pada table 4.3 dan 4.4, dapat diuraikan biaya berdasarkan pengeluaran untuk masing-masing bidang kegiatan CSR, sebagai berikut :

a. Bidang lingkungan hidup dengan total biaya sebesar Rp. 1.967.646.870 untuk tahun 2011, Rp.2.233.096.261 untuk tahun 2012 dan Rp. 1.571.951.419 untuk tahun 2013 (untuk penanaman sejuta pohon, biaya dianggarkan oleh kantor direksi PTPN X).

b. Bidang sosial dengan total biaya sebesar Rp. 2.151.570.998 untuk tahun 2011, Rp. 1.519.686.909 untuk tahun 2012 dan Rp. 1.006.745.817 untuk tahun 2013.

c. Bidang ekonomi, yaitu untuk program pelatihan kewirausahaan yang merupakan program dari kantor direksi (pusat) yaitu kantor PTPN X (Persero) Surabaya yang pelaksanaannya dilimpahkan kepada PG Lestari sehingga semua biaya tersebut tidak masuk dalam RKAP PG Lestari.

Artinya, tidak semua biaya dikeluarkan oleh PG Lestari dan dianggarkan dalam RKAP.

B. Penerapan Akuntansi Lingkungan di PG Lestari

Berdasarkan teori yang telah dikemukakan diatas, biaya lingkungan yang diterapkan PG Lestari belum sepenuhnya mencerminkan ke-5 kategori biaya lingkungan berdasarkan model kualitas yang diungkapkan oleh Arfan Ikhsan. Biaya lingkungan yang ada di PG Lestari, dapat dilihat pada nomer rekening 515.304.01 sampai 515.304.12. Dengan memperhatikan tabel 3, biaya lingkungan yang ada di PG Lestari terkonsentrasi pada biaya kesalahan internal yang tampak nyata pada akun biaya pemeliharaan dan perbaikan terkait peralatan dan pabrikasi, serta biaya penilaian yang tercermin pada biaya analisis contoh air limbah dan pengukuran emisi udara dan ambien . Jadi, untuk biaya pencegahan, biaya kesalahan internal dan nilai tambah belum ada pada laporan keuangan.

PG Lestari, dalam kegiatan sehari-hari masih menggunakan akuntansi konvensional (secara umum). Yang mana,

laporan biaya lingkungan belum di buat secara terpisah sebagai laporan tambahan, pendukung laporan keuangan. Sebagaimana dimuat dalam PSAK No.01 paragraf 9 (revisi tahun 2009) atau paragraf 15 berdasar PSAK revisi tahun 2012, dan terakhir diubah dengan paragraf 14 revisi 2013 yaitu: “Beberapa entitas juga menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peranan penting. Laporan tambahan tersebut diluar ruang lingkup SAK. ”.

Maka sudah seharusnya PG Lestari melakukan perbaikan atas sistem akuntansi yang diterapkan, yaitu dengan memasukkan biaya lingkungan kedalam suatu laporan tersendiri sebagai pelengkap laporan keuangan, mengingat PG Lestari merupakan perusahaan BUMN yang mempunyai skala cukup besar. Bila dilihat dari Peraturan Menteri No.05/MBU/2007, yang menyatakan dana PKBL dan CSR berasal dari 2% laba perusahaan. Namun, kenyataan yang ada pada PG Lestari dana CSR dan PKBL tidak ditentukan sekian persen dari laba. Melainkan, dengan mengukur tingkat kemampuan perusahaan. Semua biaya-biaya itu dianggarkan didalam RKAP (Rencana Kerja Anggaran Perusahaan) yang kemudian diajukan ke kantor direksi PTPN X Surabaya. Kantor direksi lah yang menentukan besaran biaya-biaya yang telah diajukan dalam RKAP. Apabila telah disetujui, barulah PG Lestari melaksanakan program kerja sesuai dengan RKAP.

Kewajiban perusahaan untuk memperhatikan lingkungan dan masyarakat sekitar selain diatur dalam PP No.40/2007 pasal 74 tentang Perseroan Terbatas sebelumnya juga telah diatur dalam UU no.04/1982 tentang Ketentuan Pokok

Pengelolaan Lingkungan Hidup. Didalam pasal 14 ayat 1 dikatakan bahwa, untuk menjamin pelestarian fungsi lingkungan hidup, setiap usaha dan/atau kegiatan dilarang melanggar baku mutu dan kriteria baku kerusakan lingkungan hidup. Artinya, kelestarian lingkungan hidup adalah suatu kewajiban bagi entitas yang menjalankan usahanya untuk tetap menjamin keberlangsungannya. Dan untuk menjalankan kewajiban itu, perusahaan/entitas wajib melakukan analisis mengenai dampak lingkungan. Dalam UU no.32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup yang merupakan perubahan dari UU No. 23/1997, dalam pasal 13 ditegaskan mengenai pengendalian lingkungan hidup adalah sebagai berikut :

1) Pengendalian pencemaran dan/atau kerusakan lingkungan hidup dilaksanakan dalam rangka pelestarian fungsi lingkungan hidup.

2) Pengendalian pencemaran dan/atau kerusakan lingkungan hidup, meliputi: a. Pencegahan

b. Penanggulangan, dan c. Pemulihan

3) Pengendalian pencemaran dan/atau kerusakan lingkungan hidup dilaksanakan oleh Pemerintah, Pemerintah Daerah, dan Penanggung jawab usaha dan/atau kegiatan sesuai dengan kewenangan, peran dan tanggung jawab masing-masing.

PG Lestari sebagai badan usaha milik pemerintah dibawah PT. Perkebunan Nusantara X (Persero) yang dalam kegiatan usahanya berpotensi menimbulkan dampak lingkungan hidup sudah semestinya melaksanakan kegiatan-kegiatan pelestarian fungsi lingkungan, meliputi: pencegahan, penanggulangan dan pemulihan. Kewajiban tersebut telah dilaksanakan oleh PG Lestari antara lain dengan memasukkan biaya lingkungan berupa biaya penghijauan,

pengolahan limbah industri, pengadaan dan pemeliharaan IPAL dan sebagainya. Berdasarkan teori Arfan Ikhsan, biaya lingkungan yang dikeluarkan oleh PG Lestari adalah sebagai berikut :

1. Biaya pencegahan, tercermin pada biaya pembuangan abu ketel dan biaya pembuangan blothong, dengan total : Tahun 2011 Rp. 1.150.067.346 , tahun 2012 Rp. 648.778.875 dan tahun 2013 Rp. 853.056.415

2. Biaya penilaian, tercermin pada biaya analisis contoh air limbah dan pengukuran emisi, sebagai berikut : Tahun 2011 Rp. 193.181.285, tahun 2012 Rp. 295.972.000 dan tahun 2013 Rp. 324.640.000

3. Biaya kesalahan eksternal, biaya ini tidak tampak pada laporan keuangan PG Lestari.

4. Biaya kesalahan internal, biaya ini tercermin pada biaya perbaikan dan pemeliharaan, dengan total :

Tahun 2011 Rp. 229.116.815 , tahun 2012 Rp. 718.308.313 dan tahun 2013 Rp. 55.171.816

5. Nilai tambah, biaya ini tidak tampak pada laporan keuangan PG Lestari seperti halnya biaya kesalahan eksternal.

PG Lestari, telah berusaha menjalankan kewajibannya dalam menjaga kelestarian lingkungan dengan memasukkan biaya analisis contoh air limbah dan pengukuran emisi udara. Meskipun biaya-biaya tersebut tidak dianggarkan dalam RKAP, namun dalam realisasinya biaya itu dikeluarkan.

C. Manfaat CSR bagi Perusahaan dan Masyarakat

Masyarakat, lingkungan dan industri adalah suatu mata rantai yang tak dapat dipisahkan. Perusahaan/industri, didalam melaksanakan kegiatan usahanya baik dalam memproduksi barang/jasa maupun distribusinya selalu menimbulkan efek negatif yang berimplikasi langsung maupun

tak langsung pada lingkungan. Disatu sisi, masyarakat membutuhkan industri dalam upaya pemenuhan kebutuhan akan barang/jasa dan pemenuhan kebutuhan akan penghidupan yang layak. Perusahaan membutuhkan lingkungan yang sehat di tempat usahanya untuk menjamin agar karyawan tetap berada pada kondisi yang baik dan sehat secara fisik dan psikisnya. Untuk itu, perusahaan harus tetap menjaga dan menciptakan lingkungan yang baik dan sehat. Limbah harus dikelola dengan baik agar tidak mengganggu karyawan dan masyarakat sekitar. Jika limbah dapat diatasi dengan baik, maka masyarakat sekitarpun bisa menerima keberadaan perusahaan dengan baik pula, sehingga harapannya keberlangsungan usaha perusahaan dapat terjamin.

Namun, pada kenyataan yang didapat penulis setelah mengadakan observasi di lapangan, ada suatu fakta bahwa tidak semua elemen masyarakat bisa menerima niat baik PG Lestari dalam mewujudkan program CSR dan bina lingkungan yang diserukan oleh pemerintah. Dikarenakan masyarakat masih merasakan dampak buruk dari proses produksi/penggilingan tebu. Untuk desa yang berdekatan langsung dengan lokasi perusahaan, memang masih merasakan akibat buruk tersebut. Diantaranya adalah bau menyengat pada saat perusahaan tidak sedang giling tebu (melakukan proses produksi), misalnya pada saat lebaran karena semua karyawan sedang libur bersama. Selain itu abu dari cerobong pabrik masih beterbangan di pemukiman warga. Ini sangat dikeluhkan oleh warga, khususnya Desa Ngrombot dan Desa Patianrowo. Untuk desa-desa lain, dampak limbah tidak begitu dirasakan misalnya desa Babadan dan Ngepung.

Warga yang berada di Desa Ngrombot dan Patianrowo merasa upaya PG Lestari melaksanakan CSR dan PKBL yang diimplementasikan dalam program-program

yang telah diuraikan diatas, tidaklah sepadan dengan akibat buruk yang diperoleh warga. Meskipun warga juga mengakui merasa terbantu dengan adanya aliran air limbah produksi yang telah diolah dengan standar baku mutu untuk pengairan sawah-sawah petani. Dengan adanya pengairan ini, petani telah dapat menekan biaya produksi pertanian untuk biaya diesel/pompa air. Sedang untuk warga yang tinggal di desa Babadan dan Ngepung, merasakan bahwa program CSR dan PKBL PG Lestari sangatlah bagus, bisa membantu warga dengan adanya pembagian sembako, sunatan massal, dan santunan anak yatim.

Manfaat CSR dan PKBL PG Lestari bila dilihat dari sisi masyarakat yang mendapat kesempatan mengikuti program pelatihan kewirausahaan pun sangat baik. Umumnya mereka merasa terbantu dengan adanya program tersebut. Dari wawancara dengan beberapa responden yang mengikuti program pelatihan kewirausahaan, mereka mendapat pengalaman baru yang dapat memperkaya pengetahuan sesuai dengan bidangnya masing-masing. Juga meningkatkan rasa percaya diri setelah mengikuti materi caracter building sehingga dapat bersaing secara sehat dalam dunia usaha. Namun menurut responden, setelah mendapatkan ilmu, pengalaman dan pengetahuan seharusnya pihak manajemen PG Lestari dapat menindaklanjuti dengan memberi bantuan modal kerja. Karena setelah peserta dicetak menjadi tenaga kerja yang handal, mereka terkendala dengan modal. Sehingga ilmu yang mereka dapatkan kurang aplikatif. Atau, pihak manajemen PG Lestari diharapkan bersedia menggunakan keahlian anak didik/binaannya. Misalnya untuk peserta pelatihan bidang bakery, pada komitmen awal pelatihan, setelah peserta mampu menguasai ilmu dibidangnya PG Lestari memberikan pesanan pembelian kue dan makanan pada saat mengaadakan hajat.

Misalnya acara buka giling, halal bihalal dan lain-lain. Pada kenyataanya menurut responden, semua itu dipesan dari pihak lain. Padahal, apabila pesanan makanan/kue/catering itu diberikan pada binaan PG Lestari, tentu akan sangat membantu sehingga tanpa ada bantuan modal pun usaha mereka bisa berkembang.

Dari sudut pandang karyawan, pelaksanaan CSR PG Lestari sangat berpengaruh positif. Perhatian perusahaan terhadap karyawan dan keluarganya layaknya sebuah keluarga menumbuhkan rasa memiliki, dimana karyawan bukan hanya sebagai pekerja tetapi bertanggung jawab menjaga perusahaan sebagaimana miliknya. Suasana kerja yang nyaman karena keasrian lingkungan yang terjaga dengan baik member efek positif dalam meningkatkan etos kerja sehari-hari.

Dengan lingkungan yang terpelihara dan hubungan dengan masyarakat dan karyawan yang terjaga dengan baik mengakibatkan perusahaan dapat beroperasi dengan tidak terkendala demonstrasi. Karena apabila perusahaan tidak pernah mengupayakan kelestarian lingkungan dan memberi perhatian kepada masyarakat dan karyawan, pastilah tujuan perusahaan tidak dapat tercapai. Untuk itu, keselarasan antara perusahaan, karyawan/masyarakat dan kelestarian lingkungan harus tetap sejalan sebagaimana prinsip triple bottom lines, dimana selain perusahaan bertujuan meraih keuntungan (profit) juga menjaga keberlangsungan lingkungan.

KESIMPULAN DAN SARAN Kesimpulan

PG Lestari didalam melaksanakan program CSR dan PKBL berfokus pada kegiatan yang bergerak di bidang ekonomi, sosial dan lingkungan hidup. Dibidang ekonomi, diimplementasikan pada program pelatihan kewirausahaan. Bidang sosial diimplementasikan pada program pasar

murah, pembagian sembako, operasi pasar subsidi biaya angkut, bakti sosial dan donor darah juga pelayanan kesehatan gratis bagi warga.Dibidang lingkungan hidup diwujudkan dengan penanaman sejuta pohon dan pemelihaan lingkungan dengan cara pengolahan limbah industri.

Program CSR dan PKBL PG Lestari telah dilaksanakan dengan baik, namun untuk warga yang tinggal wilayah yang berdekatan langsung merasa bahwa program tersebut belum sepadan dengan apa yang didapat dan dirasakan (limbah abu ketel, dan bau blothong yang menyengat) . Artinya tidak semua lapisan masyarakat dapat merasakan manfaat CSR dan PKBL PG Lestari. Begitu pula dengan peserta pelatihan kewirausahaan, meskipun sangat terbantu dan merasakan manfaatnya namun mereka berharap ada tindaklanjut dari pihak manajemen PG Lestari.

PG Lestari telah mengeluarkan biaya-biaya lingkungan, namun dalam akuntansinya biaya lingkungan tidak secara khusus diidentifikasi sebagaimana dilakukan oleh Arfan Ikhsan karena masuk dalam biaya overhead. Biaya lingkungan terkonsentrasi pada biaya pencegahan, biaya penilaian dan biaya kesalahan internal. Pun PG Lestari tidak membuat laporan biaya lingkungan yang terpisah sebagai pelengkap laporan keuangan.

Tidak semua biaya yang digunakan untuk CSR dan PKBL terutama program pelatihan kewirausahaan dan gerakan penghijauan (menanam sejuta pohon) dianggarkan dalam RKAP , namun didanai oleh kantor direksi PTPN X, yang pelaksanaanya diserahkan pada PG Lestari.

Selama empat (4) tahun berturut-turut, PG Lestari mendapatkan penghargaan Proper kategori biru. Artinya, sistem pengelolaan limbah yang dilaksanakan oleh PG Lestari jalan ditempat. Perusahaan telah melaksanakan aturan pemerintah tentang pengelolaan lingkungan hidup, namun hanya

sebatas melaksanakan saja. Belum ada prestasi lebih yang diciptakan dalam hal pengelolaan limbah.

SARAN

Berdasarkan pada kesimpulan diatas, maka penulis menyarankan :

1. Hendaknya program CSR dan PKBL lebih diwujudkan pada program jangka panjang, yang manfaatnya lebih bisa dirasakan masyarakat bukan untuk waktu yang temporer. Misalnya program pelatihan untuk bekal generasi muda meraih masa depan, meskipun sudah dilaksanakan tapi hendaknya kedepan bisa ditingkatkan lagi.

2. Sudah selayaknya, PG Lestari membuat laporan biaya lingkungan terpisah sebagai pelengkap laporan keuangan tahunan.

3. Hendaknya, untuk sistem pengolahan limbah lebih ditingkatkan lagi. Sehingga tidak ada lagi warga yang mengeluh terkena dampak limbah, dan proper dapat ditingkatkan ke jenjang yang lebih tinggi lagi.

4. Hendaknya perhatian kepada masyarakat lebih ditingkatkan lagi terutama yang berdekatan dengan lokasi pabrik.

5. Sudah semestinya bila PG Lestari memberi perhatian dengan memasukkan biaya kesalahan eksternal dan nilai tambah pada laporan keuangannya, tidak hanya terfokus pada biaya penilaian, biaya pencegahan dan biaya kesalahan internal.

DAFTAR PUSTAKA

Ikhsan, Arfan. 2009.Akuntansi Manajemen Lingkungan, Graha Ilmu, Yogyakarta.

Inayah Shabir, Nurul (2014). Analisis Implementasi Corporate Social Responsibility PT. Semen Tonasa Dalam Upaya Pengembangan Masyarakat

Lageranna, Akmal (2013). Pelaksanaan Tanggung Jawab Social (Corporate Social Responsibility/CSR) Pada Perusahaan Industri Rokok (studi pada PT. Djarum Kudus, Jawa Tengah)

Mukhtar, Nurhikmah. 2012. Implementasi Corporate Social Responsibility (CSR) sebagai Modal Sosial pada PT. Pertamina EP Region KTI Field Bunyu. Skripsi. Fakultas Ekonomi Universitas Hasanuddin. PSAK 33 revisi 2012

Suartana, I Wayan.2010.”Akuntansi

Lingkungan dan Triple Bottom Line Accounting : Paradigma Baru Akuntansi Bernilai Tambah”. Jurnal Bumi Lestari , Volume 10 No.1. hal. 105-112

Undang-Undang Nomor. 40 Tahun 2007 bab V pasal 74, tentang Perseroan Terbatas

Undang-Undang Nomor 04 tahun 1982 pasal 14( ayat 1) tentang Ketentuan Pokok Pengelolaan Lingkungan Hidup

Undang-Undang Nomor 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup Urip, Sri. 2014. Strategi CSR : Tanggung

Jawab Sosial Perusahaan untuk Peningkatan Daya Saing Perusahaan di Pasar Negara Berkembang, , tangerang selatan, Penerbit Literati imprint.

http://www.csrpkbljombang.org/tentang/seja rah-csr

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN TERHADAP EFEKTIFITAS KINERJA

PERUSAHAAN

PADA PT BPR TUNAS ARTHA JAYA ABADI

NGANJUK

Abstract

Sistem informasi akuntansi penggajian dan pengupahan merupakan serangkaian aktivitas bisnis berulang dan operasional pemrosesan data terkait yang berhubungan dengan cara yang efektif dalam mengelola pegawai. Sampel dalam penelitian ini adalah seluruh populasi, yaitu semua karyawan di PT BPR Tunas Artha Jaya Abadi Nganjuk yang berjumlah 47 orang.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa terdapat pengaruh secara parsial antara mempekerjakan karyawan baru, pengembangan karyawan, pemberian tugas pekerjaan, pemberian kompensasi terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk yang dibuktikan oleh nilai t hitung lebih besar dari t table dengan taraf signifikansi kurang dari 5%.

Sedangkan evaluasi kinerja karyawan dan pemberhentian karyawan pengaruh secara parsial terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk yang dibuktikan oleh nilai t hitung lebih kecil dari t table meskipun dengan taraf signifikansi kurang dari 5%. Terdapat pengaruh antara sistem informasi akuntansi penggajian dan pengupahan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya

Abadi Nganjuk yang dibuktikan oleh nilai F hitung lebih besar dari F table dengan taraf signifikansi kurang dari 5%.

Kata Kunci: Sistem Informasi Akuntansi, Penggajian, Pengupahan, Efektivitas Kinerja Perusahaan.

PENDAHULUAN Latar Belakang

Peningkatan kegiatan operasional baik dalam perencanaan, pelaksanaan, dan pengendalian perusahaan merupakan salah satu upaya untuk menghadapi persaingan saat ini. Pengembangan suatu organisasi atau perusahaan, sumbangan tenaga kerja atau sumber daya manusia tidak kalah pentingnya dengan sumber daya lainnya seperti modal, investasi dan teknologi. Peranan sumber daya manusia merupakan salah satu input penting yang biasa disebut pegawai atau karyawan. Karyawan atau pegawai merupakan orang-orang yang terlibat langsung ataupun tidak langsung dalam kegiatan operasional.

Perusahaan membutuhkan manajemen yang dapat bekerja dengan baik dan efisien. Sehingga sumber daya manusia sebagai pelakunya dituntut untuk menjadi sumber daya yang berkualitas dan berdedikasi tinggi dan menguasai teknologi yang ada. Biasanya sumber daya manusia yang berkualitas dalam suatu perusahaan akan dituntut kemampuan untuk menjalankan suatu pekerjaan. Karyawan yang dipekerjakan harus sesuai dengan bidang yang ditekuninya dan didasarkan pada jenjang pendidikan yang telah ditempuh.Oleh karena itu, perusahaan harus dapat membedakan tingkat golongan karyawan atau jenjang pendidikan yang dimiliki oleh karyawan.

Sistem informasi akuntansi penggajian dan pengupahan yang di rancang dengan baik juga penting bagi perusahaan karena keterampilan dan pengetahuan

karyawan merupakan aset yang bernilai tinggi yang harus dikelola, dikembangkan dan dipelihara secara hati-hati. Oleh karena itu, perusahaan perlu memiliki sistem penggajian dan pengupahan yang efektif untuk membantu menugaskan karyawan yang tepat untuk menangani fungsi yang ditugaskan perusahaan, dan untuk memotivasi karyawan dengan adanya sistem penggajian dan pengupahan yang bersifat objektif dan transparan.

Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis merumuskan masalah sebagai berikut :

1. Adakah pengaruh antara mempekerjakan karyawan baru terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

2. Adakah pengaruh antara pengembangan karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

3. Adakah pengaruh antara pemberian tugas pekerjaan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

4. Adakah pengaruh antara pemberian kompensasi (penggajian dan pengupahan) terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

5. Adakah pengaruh antara evaluasi kinerja karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

6. Adakah pengaruh antara pemberhentian karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

7. Adakah pengaruh antara sistem informasi akuntansi penggajian dan pengupahan terhadap efektivitas kinerja

perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

8. Manakah, diantara variabel sistem informasi akuntansi peggajian dan pengupahan yang mempunyai pengaruh dominan terhadap terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk?

Tujuan Penelitian

Sehubungan dengan identifikasi masalah diatas, penelitian yang dilakukan oleh penulis mempunyai tujuan antara lain :

1. Untuk mengetahui pengaruh antara mempekerjakan karyawan baru terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk.

2. Untuk mengetahui pengaruh antara pengembangan karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk. 3. Untuk mengetahui pengaruh antara

pemberian tugas pekerjaan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk. 4. Untuk mengetahui pengaruh antara

pemberian kompensasi (penggajian dan pengupahan) terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk.

5. Untuk mengetahui pengaruh antara evaluasi kinerja karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk. 6. Untuk mengetahui pengaruh antara

pemberhentian karyawan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk. 7. Untuk mengetahui pengaruh antara

sistem informasi akuntansi penggajian dan pengupahan terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk.

8. Untuk mengetahui diantara variabel sistem inforasi akuntansi peggajian dan

pengupahan mempunyai pengaruh dominan terhadap terhadap efektivitas kinerja perusahaan pada PT. BPR Tunas Artha Jaya Abadi Nganjuk.

Kegunaan Penelitian

Adapun manfaat yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Memberikan saran atau masukan bagi PT. BPR Tunas Artha Jaya Abadi Nganjuk dalam mempertimbangkan dan menentukan kebijaksanaan pada masa yang akan datang sehubungan dengan sistem penggajian dan pengupahan. 2. Berguna bagi penulis untuk menambah

ilmu pengetahuan serta pemahaman mengenai sistem informasi akuntansi penggajian dan pengupahan.

3. Sebagai bahan referensi oleh pihak lain dalam penulisan skripsi dengan topik yang sama

TINJAUAN PUSTAKA

Pengertian Sistem Informasi Akuntansi Menurut Mulyadi (2010:3), sistem informasi akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh pihak manajemen guna memudahkan pengelolahan perusahaan.

Sedangkan menurut JamesHall (2011:7), sistem informasi akuntansi adalah suatu subsistem yang memproses transaksi keuangan dan non-keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan.

Jadi, dapat disimpulkan bahwa sistem informasi akuntansi merupakan subsistem dari sistem informasi yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh pihak manajemen guna memudahkan pengelolahan perusahaan.

Tujuan Utama Sistem Informasi Akuntansi

Menurut Dasaratha V Rama & Frederick LJones (2011:6), sistem informasi memiliki lima manfaat dan kegunaan, yaitu :

1) Membuat laporan eksternal 2) Mendukung kegiatan rutin 3) Mendukung keputusan

4) Perencanaan dan pengendalian 5) Menerapkan pengendalian internal Komponen Sistem Informasi Akuntansi

Menurut Marshal Romney dan Steinbart(2011:6), ada 6 komponen dari sistem informasi akuntansi, yaitu:

1) Orang 2) Prosedur 3) Data

4) Perangkat Lunak

5) Infrastruktur teknologi informasi

6) Pengendalian internal dan langkah pengamanan

Subsistem dalam Sistem Informasi Akuntansi

Menurut Marshal Romney dan Steinbart (2011:260), menyatakan bahwa subsistem dalam Sistem Informasi Akuntansi terdiri dari :

1. Siklus Pendapatan/ Penerimaan Kas (Revenue Cycle)

2. Siklus Pengeluaran Kas (Expenditure Cycle)

3. Siklus Produksi (Production Cycle) 4. Siklus Penggajian/Pengupahan dan

Manajemen Sumber daya Manusia (Human Resources Management and Payroll Cycle)

5. Siklus Buku Besar dan Pelaporan Sistem Informasi Akuntansi Penggajian dan Pengupahan (Payroll System)

Menurut Mardi (2011:107) Sistem Penggajian dan pengupahan merupakan salah satu aplikasi pada sistem informasi akuntansi yang terus mengalami proses dalam bentuk bertahap, disebut proses secara bertahap karena daftar gaji dibayarkan ataudibuat secara periodik (tiap

mingguan, dua mingguan, atau bulanan) demikian pula pembayaran gaji sebagian besar pegawai dibayar pada waktu bersamaan. Penggajian dan pengupahan tersebut tentunya memerlukan suatu sistem yang disusun dengan baik yang digunakan untuk memberikan informasi yang bermanfaat bagi yang memerlukan. Dengan adanya sistem maka penyelenggaraan operasional perusahaan terjalin dengan rapi dan terkoordinasi sehingga dapat mencapai tujuan yang diharapkan.

a. Merekrut dan Mempekerjakan Karyawan Baru

b. Melatih dan Mengembangkan Karyawan

c. Memberikan Tugas Pekerjaan (Job Description)

d. Memberikan Kompensasi (Penggajian dan Pengupahan)

e. Mengevaluasi Kinerja

f. Memberhentikan Pegawai Secara Sukarela atau Dipecat

Efektivitas Kinerja Perusahaan

Syarat-syarat Pengukuran Kinerja yang Berkualitas

Menurut Veithzal Rivai dan E. J. Sagala (2009:19) mengungkapkan beberapa syarat sebuah pengukuran kinerja perusahaan dikatakan berkualitas, yaitu:

1) Input (potensi)

“Input merupakan sumber daya yang digunakan untuk pelaksanaan suatu kebijakan, program, dan aktivitas” (Mardiasmo, 2009:5). Input yang dimaksud sebagai syarat pengukuran kinerja yang berkualitas tersebut diperoleh dengan menjawab pertanyaan-pertanyaan sebagai berikut:

a) Who? b) What? c) Why? d) When? e) Where? f) How? 2) Process (pelaksanaan)

Dalam fase pelaksanaan ini perlu dilakukan konsultasi dengan sebanyak mungkin individu dan kelompok untuk menjamin seluruh aspek dari pengukuran telah terhubung sehingga dapat berjalan dengan baik. Proses ini dapat dilakukan dengan melakukan briefing (penjelasan singkat) ataupun dengan pelatihan.

3) Output (hasil)

“Output merupakan hasil yang dicapai dari suatu program, aktivitas, dan kebijakan” (Mardiasmo, 2009: 5). Agar pengukuran kinerja perusahaan yang dilakukan berkualitas, maka syarat selanjutnya yang harus dipenuhi adalah mengenai output dari pengukuran kinerja itu sendiri, antara lain yaitu kejelasan hasil penilaian dan keberhasilan pengukuran kinerja sebagai peningkat kualitas kinerja.

a. Ukuran Efektivitas Kinerja

Ukuran dari pada efektivitas, yaitu :

1) Kualitas artinya kualitas yang dihasilkan oleh organisasi

2) Produktivitas artinya kuantitas dari jasa yang dihasilkan

3) Penghasilan yaitu jumlah sumber daya yang masih tersisa setelah semua biaya dan kewajiban dipenuhi

4) Pertumbuhan adalah suatu perbandingan mengenai eksistensi sekarang dan masa lalunya

5) Stabilitas yaitu pemeliharaan struktur, fungsi, dan sumberdaya sepanjang waktu

6) Kecelakaan yaitu frekuensi hal perbaikan yang berakibat pada kerugian waktu

7) Semangat kerja yaitu adanya perasaan terikat dalam hal pencapaian tujuan, yang

melibatkan usaha tambahan, kebersamaan tujuan dan perasaan memiliki.

8) Motivasi artinya adanya kekuatan yang muncul dari setiap individu untuk mencapai tujuan.

9) Keluwesan adaptasi artinya adanya suatu rangsangan baru untuk mengubah prosedur standar operasinya, yang bertujuan untuk mencegah keterbekuan terhadap rangsangan lingkungan.

b. Manfaat Pengukuran Kinerja

Manfaat yang dapat diperoleh dengan dilakukannya pengukuran kinerja menurut Mardiasmo (2009: 122), antara lain yaitu:

1) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen. 2) Memberikan arahan untuk mencapai target kinerja yang telah ditetapkan.

3) Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

4) Sebagai dasar untuk memberikan penghargaan dan hukuman (reward and punishment) secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5) Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

6) Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi.

7) Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

Kerangka Konseptual

Sistem Penggajian dan Pengupahan merupakan suatu proses untuk mengembangkan sekumpulan prosedur yang memungkinkan perusahaan untuk menarik, dan memotivasi staff berkaliber (ahli) yang diperlukan, serta untuk mengendalikan biaya pembayaran gaji dan upah. Dalam hal ini, variabel yang berhubungan dengan Sistem Informasi Akuntansi penggajian dan pengupahan sesuai dengan fungsi kepegawaian adalah dimulai dari mempekerjakan karyawan baru, mengembangkan karyawan, memberikan tugas pekerjaan, memberikan kompensasi (penggajian dan pengupahan), mengevaluasi kinerja karyawan, dan memberhentikan pegawai, terhadap efektivitas kinerja perusahaan.

Hipotesis

Menurut Sugiyono (2012:221) berpendapat bahwa hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan

H1: Diduga bahwa mempekerjakan karyawan baru mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan H2: Diduga bahwa mengembangkan

karyawan, memberikan tugas pekerjaan mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan

H3: Diduga bahwa memberikan tugas pekerjaan mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan

H4: Diduga bahwa memberikan kompensasi (penggajian dan

pengupahan) mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan H5: Diduga bahwa mengevaluasi

kinerja karyawan mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan H6: Diduga bahwa memberhentikan

pegawai mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan

H7: Diduga bahwa sistem informasi akuntansi penggajian dan pengupahan mempunyai pengaruh positif terhadap efektivitas kinerja perusahaan.

METODE PENELITIAN Obyek Penelitian

Objek penelitian menurut Sugiyono (2011:32) merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.Dalam penelitian ini objek yang digunakan oleh penulis adalah PT BPR Tunas Artha Jaya Abadi Nganjuk yang berlokasi di Jl Anjuk Ladang Keamatan Loceret Kabupaten, Kabupaten Nganjuk. PT BPR Tunas Artha Jaya Abadi Nganjuk merupakan salah satu bank perkreditan rakyat yang memberikan pelayanan jasa berupa kredit, simpanan atau tabungan dan deposito.

Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal. Menurut Sugiyono (2012:37) penelitian kausal yaitu hubungan sebab akibat. Tujuan utama dari penelitian ini adalah untuk mendapatkan bukti hubungan sebab akibat, sehingga dapat diketahui mana yang menjadi variabel yang mempengaruhi dan mana variabel yang dipengaruhi. Maka penelitian ini bertujuan untuk menganalisis sistem informasi penggajian dan pengupahan terhadap kinerja

perusahaan. Penelitian ini dilakukan dengan survei dengan pendekatan kuantitatif. Pendekatan kuantitatif dalam penelitian ini menekankan pada pengujian teori melalui pengukuran variabel dengan angka dan melakukan analisis data dengan prosedur statistik dengan menggunakan analisis regresi linier berganda.

Populasi dan Sampel Populasi

Populasi menurut Sugiyono (2012:61) adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.Menurut Sukardi (2010:53) menyatakan populasi adalah semua anggota manusia, binatang, peristiwa, atau benda yang tinggal bersama dalam satu tempat dan secara terencana menjadi target kesimpulan dari hasil akhir suatu penelitian. Populasi dalam penelitian ini adalah Semua karyawan di PT BPR Tunas Artha Jaya Abadi Nganjuk yang berjumlah 47 orang.

Sampel

Sampel menurut Sugiyono (2012:120) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Sesuai dengan pendapat Sugiyono, jika jumlah populasi relatif kecil yaitu 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil, maka teknik pengambilan sampel dengan menggunakan teknik sampel jenuh dengan istilah lain adalah metode sensus. Menurut Sugiyono (2012:96) sampling jenuh adalah teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel.Oleh karena itu, sampel dalam penelitian ini adalah seluruh

populasi, yaitu semua karyawan di PT BPR Tunas Artha Jaya Abadi Nganjuk yang berjumlah 47 orang.

Variabel dan Definisi Operasional Variabel

Variabel Penelitian

Variabel indenpenden (X), adalah variabel yang menjadi sebab perubahan timbulnya variabel terlihat (Sugiyono, 2012: 61). Komponen-komponen sistem informasi akuntansi penggajian dan pengupahan yang terdiri dari : Mempekerjakan Karyawan Baru (X1), Mengembangkan Karyawan (X2), Memberikan Tugas Pekerjaan (X3), Memberikan Kompensasi (penggajian dan pengupahan) (X4), Mengevaluasi Kinerja Karyawan (X5), dan Memberhentikan Karyawan (X6). Sedangkan variabel dependen (Y) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel (Sugiyono, 2011: 61).Variabel dependen pada penelitian ini adalah Efektivitas Kinerja Perusahaan. Definisi Operasional Variabel

Definisi operasional variabel bertujuan untuk melihat sejauh mana variabel-variabel suatu faktor berkaitan dengan faktor lainya.Sedangkan defenisi variabel memberikan dan menentukan arah penelitian begaimana cara mengukur suatu variabel.

Sumber Data

Penelitian ini menggunakan dua jenis sumber data, yakni :

1. Data Primer

Menurut Sugiyono (2012:137) menjelaskan data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Data Primer dalam penelitian ini berupa penyebaran kuesioner secara langsung kepada karyawan PT. BPR Tunas Artha Jaya Abadi Nganjuk terkait sistem informasi akuntansi penggajian dan pengupahan dengan indikator berupa pernyataan tentang

mempekerjakan karyawan baru, mengembangkan karyawan, memberikan tugas pekerjaan, memberikan kompensasi, mengevaluasi kinerja karyawan, memberhentikan karyawan.

2. Data Sekunder

Menurut Sugiyono (2012:402) data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data.Data sekunder dalam penelitian ini berupa adalah profil PT BPR Tunas Artha Jaya Abadi Nganjuk meliputi sejarah berdiri perusahaan, visi misi perusahaan, struktur organisasi perusahaan dan data karyawan yang diperoleh melalui studi dokumen PT BPR Tunas Artha Jaya Abadi Nganjuk sebagai pendukung penelitian ini. 3.1 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan cara wawancara, kuesioner, dokumentasi, dan kepustakaan.

1. Wawancara. 2. Kuesioner. 3. Dokumentasi. 4. Kepustakaan. Teknik Analisis Data

Uji Validitas dan Uji Reliabilitas Uji Validitas

Menurut Ghozali (2011:45) “uji validitas digunakan mengukur sah atau validnya suatu kuesioner. Sedangkan menurut Sugiyono (2010:3). Uji validitas adalah menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti Uji validitas ini dilakukan untuk mengetahui apakah item-item yang tersaji dalam kuesioner benar-benar mampu mengungkapkan dengan pasti apa yang akan diteliti. Secara statistik, angka kolerasi yang diperoleh harus dibandingkan dengan angka kritik Tabel kolerasi nilai r. Jika diperoleh