8 2.1 Kualitas pelayanan

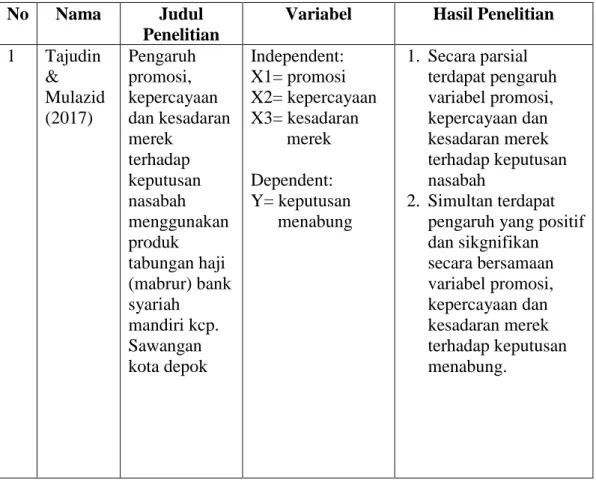

2.1.1 Pengertian Kualitas Pelayanan

Menurut Kamus Besar Bahasa Indonesia (2019), kualitas didefinisikan sebagai tingkat baik buruknya sesuatu. Kualitas dapat pula diartikan sebagai tingkat keunggulan, sehingga kalitas merupakan ukuran relatif kebaikan. Menurut Kotler (2007) Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan. Kualitas jasa adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat.

Menurut Kasmir (2004) beberapa pengertian yang terkait dengan kualitas jasa pelayanan yaitu:

1. Excellent yaitu standar kinerja yang diperoleh.

2. Customer yaitu perorangan, kelompok, departemen, atau perusahaan yang menerima, membayar output pelayanan (jasa atau sistem).

3. Service yaitu kegiatan utama atau pelengkap yang tidak secara langsung terlibat dalam proses pembuatan produk tetapi lebih menentukan pada pelayanan transaksi antara pembeli dan penjual.

4. Quality yaitu sesuatu yang secara khusus dapat diraba atau tidak dapat diraba dari sifat yang dimiliki produk atau jasa.

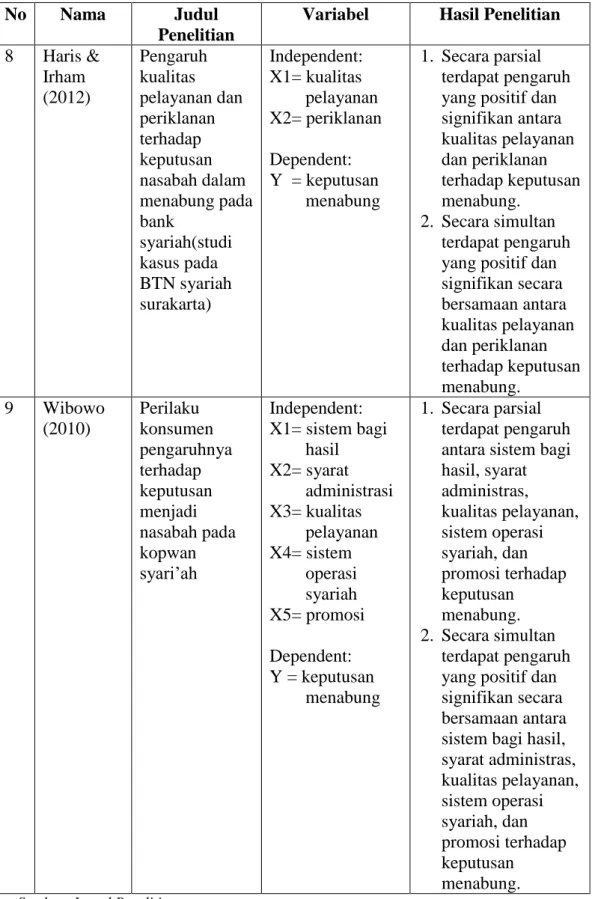

5. Consistens yaitu tidak memiliki variasi dan semua pelayanan berjalan dengan sesuai standar yang telah ditetapkan.

6. Levels yaitu suatu peryataan atas system yang digunakan untuk memonitor dan mengevaluasi.

7. Delivery yaitu memberikan pelayanan yang benar dengan cara dan waktu yang tepat.

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa kualitas pelayanan adalah suatu kondisi yang berhubungan dengan produk dan jasa untuk memenuhi kebutuhan dan keinginan pelanggan serta ketepatannya untuk mengimbangi harapan pelanggan.

2.1.2 Dimensi Kualitas Pelayanan

Menurut penelitian Parasuraman (1988) dalam Tjiptono (2011) menyempurnakan dan merangkum sepuluh dimensi tersebut menjadi lima dimensi kualitas jasa. Kompetensi, kesopanan, kredibilitas, dan keamanan disatukan menjadi jaminan (assurance), sedangkan akses, komunikasi, dan kemampuan memahami pelanggan dikategorikan menjadi empati (empathy). Dengan demikian terdapat lima dimensi utama kualitas jasa sebagai berikut: 1. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai

dan sarana komunikasi.

2. Kehandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera dan memuaskan.

3. Daya tanggap (responseveness), yaitu keinnginan para staf untuk membantu pelanggan dan memberikan pelayanan dengan tanggap.

4. Jaminan (assurance), yakni mencakuo kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

5. Empati (emphaty), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik dan memahami kebutuhan para pelanggan.

2.1.3 Faktor-faktor Hambatan dalam Pelayanan

Persepsi pelanggan terhadap kualitas pelayanan yang diberikan oleh perusahaan maupun instansi pelayanan umum merupakan dasar usaha peningkatan kualitas pelayanan. Penelitian terhadap berbagai pihak yang berkepentingan dengan jasa pelayanan menghasilkan berbagai faktor yang

menjadi penghambat peningkatan kualitas pelayanan. Menurut Zulian (2002) faktor-faktor tersebut dapat diidentifikasi sebagai berikut:

1. Kurang otoritas yang diberikan pada bawahan.

2. Terlalu birokrasi sehingga lambat dalam menggapai keluhan konsumen. 3. Bawahan tidak berani mengambil keputusan sebelum ada izin dari atasan. 4. Petugas sering bertindak kaku dan tidak memberi jalan keluar yang baik. 5. Petugas sering tidak ada ditempat pada waktu jam kerja sehingga sulit

untuk dihubungi. 6. Banyak interest pribadi.

7. Aturan main yang tidak terbuka dan tidak jelas,

8. Kurang professional (kurang trampil mengurusi bidangnya). 9. Banyak instansi atau bagan lain yang terlibat.

10. Disiplin kerja sangat kurang dan tidak tepat waktu.

11. Tidak ada keselarasan antara bagian dalam memberikan layanan. 12. Kurang control sehingga petugas agak nakal.

13. Ada diskriminasi dalam memberikan layanan.

14. Belum ada system informasi manajemen (SIM) yang terintegrasi.

Menurut Tjiptono (2008) tujuan dari suatu bisnis adalah untuk menciptakan kepuasan para pelanggan yang merasa puas, salah satunya melalui kualitas pelayanan. Terciptanya kepuasan pelanggan terhadap kualitas pelayanan dapat memberikan manfaat diantaranya hubungan antara perusahaan dan pelanggan menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan dan membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan bagi perusahaan.

Menurut Lupiyoadi dan Hamdani (2011) salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan dalam riset pemasaran adalah model Servqual (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml dan Berry dalam serangkaian penelitian mereka terhadap enam sektor jasa yaitu reparasi, peralatan rumah tangga, kartu kredit, asuransi, sambungan telepon jarak jauh, serta perbankan ritel dan pialang sekuritas.

2.2 Promosi

Promosi merupakan kegiatan marketing mix dalam kegiatan ini setiap perusahaan berusaha mempromosikan seluruh produk jasa yang dimilikinya, baik secara langsung maupun tidak langsung. Promosi Menurut Kasmir (2014) adalah sarana yang paling ampuh untuk menarik dan mempertahankan konsumennya.

Promosi menurut Kasali (2010) adalah suatu teknik komunikasi yang dirancang untuk menstimulasi konsumen membeli. Tujuan dari promosi adalah untuk meningkatkan penjualan. Menurut Kotler, Keller, dan Kevin (2009) ada hal yang harus diperhatikan, yaitu bauran promosi yang terdiri sebagai berikut. a. Iklan yaitu semua bentuk terbayar dari presentasi nonpersonal dan promosi ide, barang atau jasa melalui sponsor yang jelas. Bentuk iklan adalah iklan cetak dan tayang, kemasan luar, sisipan kemasan, film, brosur dan buklet, poster dan selembaran, direktori, cetak ulang iklan, papan iklan, tanda pajangan, pajangan titik pembelian, bahan audiovisual, simbol dan logo, video.

b. Promosi penjualan adalah berbagai insentif jangka pendek untuk mendorong percobaan atau pembelian produk atau jasa. Bentuk promosi penjualan adalah kontes, permainan undian, lotre, premi dan hadiah, sampel, bazar dan pameran dagang, pameran, demonstrasi, kupon, rabat, pembiayaan berbunga rendah, hiburan, tunjangan pertukaran barang bekas, dan program kontinuitas..

c. Acara dan pengalaman yaitu kegiatan dan program yang disponsori perusahaan yang dirancang untuk menciptakan interaksi harian atau interaksi yang berhubungan dengan merek tertentu. Bentuk acara dan pengalaman adalah olahraga, hiburan, festival, seni, acara amal, tur pabrik, museum perusahaan, kegiatan jalanan.

d. Hubungan masyarakat dan publisitas yaitu peragam program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau produk individunya. Bentuk hubungan masyarakat dan publisitas adalah

peralatan media, pidato, seminar, laporan tahunan, donasi amal, publikasi, hubungan komunitas, lobi, media identitas, majalah perusahaan.

e. Pemasaran langsung yaitu penggunaan surat, telepon, faksimil, email, atau internet untuk berkomunikasi secara langsung dengan atau meminta respon atau dialog dari pelanggan dan prospek tertentu.

f. Pemasaran interaktif yaitu kegiatan dan program online yang dirancang untuk melibatkan pelanggan atau prospek dan secara langsung atau tidak langsung meningkatkan kesadaran, memperbaiki citra atau menciptakan penjualan produk dan jasa.

g. Pemasaran dari mulut ke mulut yaitu komunikasi lisan, tertulis dan elektronik antar masyarakat yang berhubungan dengan keunggulan atau pengalaman membeli atau menggunakan produk atau jasa. Bentuk pemasaran dari mulut ke mulut adalah orang ke orang, chat room, dan blog.

h. Penjualan personal adalah interaksi tatap muka dengan satu atau lebih pembeli prospektif untuk tujuan melakukan presentasi, menjawab pertanyaan dan pengadaan pesanan. Bentuk penjualan personal adalah presentasi penjualan, rapat penjualan, program insentif, sampel, bazar dan pameran dagang.

2.3 Kesadaran Merek

Kesadaran merek menurut Durianto dkk (2004) adalah kesanggupan seorang calon pembeli untuk mengenali, mengingat kembali suatu merek sebagai bagian dari suatu kategori produk tertentu.

Aaker (2010) dalam Uslu dkk (2013) mendefinisikan kesadaran merek (brand awareness) sebagai kemampuan yang dimiliki oleh pembeli potensial untuk mengenali dan mengingat bahwa merek adalah anggota dari kategori produk tertentu.

Menurut Susanto dan Wijanarko (2004), kesadaran merek berada pada rentang antara perasaan yang tak pasti terhadap pengenalan suatu merek sampai dengan perasaan yakin bahwa produk tersebut merupakan satu-satunya dalam kelas produk yang bersangkutan. Rentang ini dapat dibagi menjadi tiga, yaitu pengenalan merek, brand recall, dan top of mind. Pengenalan merek adalah tingkat minimal dari brand awareness yang diperoleh dari pengingatan kembali melalui bantuan. Brand recall diperoleh dengan pengingatan kembali sebuah merek dalam suatu kelas produk tanpa bantuan. Dalam tugas pengingatan kembali sebuah merek, merek yang pertama kali disebutkan berarti merek yang meraih top-of-mind-awareness. Jika suatu merek menjadi satu-satunya merek yang diingat oleh responden, berarti merek tersebut memiliki awareness yang tinggi dan disebut dominant brand.

Dimensi untuk mengukur kesadaran merek (brand awareness) menurut Durianto dkk (2004) dalam Tajudin (2017) antara lain sebagai berikut:

1. Brandunaware (tidak menyadari merek) dimana konsumen tidak menyadari adanya suatu merek.

2. Brandrecognition (pengenalan merek) dimana pengenalan suatu merek muncul lagi setelah dilakukan pengingatan kembali lewat bantuan aided recall

3. Brand Recall (pengingatan kembali terhadap merek) dimana pengingatan kembali terhadap merek tanpa bantuan unaided recall.

4. Top of mind (puncak pemikiran) merek yang disebutkan pertama kali oleh konsumen atau yang pertama kali yang muncul dalam benak. Dengan kata lain, merek tersebut merupakan merek utama dari berbagai merek yang ada dalam benak konsumen.

2.4 Religiusitas

2.4.1 Pengertian Religiusitas

Corsini (2002) mengatakan bahwa religiusitas adalah terminologi individu yang sangat memperhatikan agamanya. Keagamaan ajaran mencakup dimensi besar termasuk larangan dan aturan kepada para pengikut. Sehubungan dengan ini, Widiyanto mengutip Adi Subroto (2005) individu religius adalah dia yang mentalnya berkonsentrasi pada Tuhan.

Religiusitas menurut Glock dan Stark dalam Sari (2012) adalah tingkat konsepsi seseorang terhadap agama dan tingkat komitmen sesorang terhadap agamanya. Tingkat konseptualisasi adalah tingkat pengetahuan sesorang terhadap agamanya, sedangkan yang dimaksud dengan tingkat komitmen adalah sesuatu hal yang perlu dipahami secara menyeluruh, sehingga terdapat berbagai cara bagi individu untuk menjadi religius.

Islam menjadi agama terbesar di Indonesia karena dipeluk oleh mayoritas penduduk di negara Indonesia. Nilai-nilai Islam tercermin dalam cara hidup masyarakat termasuk ekonomi seperti konsumsi makanan, minuman, obat-obatan, dan keputusan menabung. Islam sangat melarang memakan daging babi dan minuman beralkohol atau setiap produk makanan dan minuman yang mengandung daging babi dan zat beralkohol dinyatakan dengan jelas dalam Al-Qur’an surah Al- Maidah ayat 3 dan surah An-Nahl ayat 114. Islam pula melarang adanya riba dinyatakan dalam Al-Qur’an surah Ali Imron ayat 130.

Kata agama secara harfiah berasal dari bahasa sansekerta yakni: dari a dan gama, a artinya tidak dan gama artinya kacau. Jadi agama berarti tidak kacau atau tertib. Dengan kata lain agama berarti peraturan. Kata agama sekarang sudah berarti lain, bukan hanya peraturan tetapi lebih mendekati kata religi.

Kata religi berasal dari kata latin Religare yang berarti ikatan terhadap sesuatu. Kata religi jadinya personalitas, artinya langsung mengenai dan menunjuk pribadi manusia dan lebih menunjuk eksistensi manusia.

Berkaitan dengan religiusitas, Allah telah menjelaskan dalam Al-Qur’an surat Ar-Rum ayat 30 “Maka hadapkanlah wajahmu dengan lurus kepada agama Allah, tetaplah atas fitrah Allah yang telah menciptakan manusia menurut fitrah itu. Tidak ada perubahan bagi fitah Allah. (itulah) agama yang lurus, tetapi kebanyakan manusia tidak mengetahui”. Maksud dari ayat diatas menunjukan bahwa manusia diciptakan dilengkapi dengan naluri beragama, kalua ada manusia yang tidak beragamaitu hanya pengaruh lingkungan, dalam hal ini manusia tidak lepas dari agama. Agama menjadi kebutuhan hidup karena manusia mempunyai potensi beragama, sehingga manusia disebut makhluk beragama (homo religius) Fitriyah (2016).

Glock dan Stark dalam Utami dkk (2015) mengemukakan bahwa konsep religiusitas mempunyai lima dimensi pengukuran yaitu: Ideological Involvement, Ritualistic Involvement, Intellectual Involvement, Consequential Involvement, dan Experimental Involvement.

2.4.2 Dimensi Religiusitas

Menurut Glock dalam Rahmad (2001) bahwa ada lima aspek atau dimensi religiusitas yaitu:

1. Dimensi keyakinan (ideologis). Dimensi ini berisi pengharapan-pengharapan dimana orang yang religius berpegang teguh pada pandangan teologis tertentu dan mengakui kebenaran doktrin-doktrin tersebut.

2. Dimensi praktik agama (ritualistik). Dimensi ini mencakup perilaku pemujaan, ketaatan, dan hal-hal yang dilkukan orang untuk menunjukkan komitmen terhadap agama yang dianutnya.

3. Dimensi pengalaman (eksperensial). Dimensi ini berkaitan dengan pengalaman keagamaan, perasaan-perasaan, persepsi-persepsi, dan sensasi-sensasi yang dialami seseorang atau diidentifikasikan oleh suatu kelompok keagamaan (atau suatu masyarakat) yang melihat komunikasi, walaupun kecil, dalam suatu esensi ketuhanan, yaitu dengan Tuhan.

4. Dimensi pengetahuan agama (intelektual). Dimensi ini berkaitan dengan sejauh mana individu mengetahui, memahami tentang ajaran-ajaran agamanya, terutama yang ada dalam kitab suci dan sumber lainnya.

5. Dimensi pengamalan (konsekuensi). Dimensi ini berkaotan dengan sejauh mana perilaku individu dimotivasi oleh ajaran agamanya di dalam kehidupan sosial.

2.5 Keputusan Nasabah Menabung

Keputusan pembelian konsumen menurut Kotler dan Keller (2012) adalah proses psikologis dasar yang memainkan peran penting dalam memahami bagaimana konsumen benar-benar membuat keputusan pembelian mereka. Perusahaan yang cerdas berusaha untuk memahami proses keputusan pembelian secara penuh yaitu semua pengalaman mereka dalam pembelajaran, memilih, menggunakan dan bahkan menyingkirkan produk. Proses pembelian dimulai jauh sebelum pembelian aktual dan mempunyai konsekuensi dalam waktu setelahnya. Menurut Boediono (2001) keputusan adalah suatu pengakhiran dari pada proses pemikiran tentang suatu masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif. Indikator keputusan menabung yang menjadi variabel penelitian yakni informasi, membandingkan, berkonsultasi dan terjamin.

Menurut Kotler dan Amstrong (2012) dalam Tajudin dan Mulazid (2017), “Consumer buyer behavior refers to the buying behavior of final consumers-individuals and households that buy goods and services for personal consumption.” Pengertian tersebut dapat diartikan bahwa keputusan pembelian mengacu pada pembelian akhir atau kesan dari konsumen tersebut, baik individual, maupun rumah tangga yang membeli barang dan jasa untuk konsumsi pribadi.

2.5.1 Faktor-faktor yang Mempengaruhi Keputusan Pembelian

Menurut Kotler dan Amstrong (2012) perilaku konsumen dipengaruhi oleh beberapa faktor sebagai berikut:

1. Faktor Budaya

Budaya (culture) adalah determinan dasar keinginan dan perilaku sesorang. Pemasar harus benar-benar memperhatikan nilai-nilai budaya di setiap negara untuk memahami cara terbaik memasarkan produk lama mereka dan mencari peluang untuk produk baru.

a. Setiap budaya terdiri dari beberapa sub budaya (sub culture) yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk anggota mereka. Sub budaya meliputi kebangsaan, agama, kelompok, dan wilayah geografis.

b. Kelas sosial yaitu Hampir seluruh kelompok manusia mengalami stratifikasi sosial, seringkali dalam bentuk kelas sosial, devisi yang relatif homogen dan bertahan lama dalam sebuah masyarakat, tersusun secara hierarki dan mempunyai anggota yang berbagai niat, minat, dan perilaku yang sama.

2. Faktor Sosial

a. Kelompok referensi (referensi group) seseorang adalah semua kelompok yang mempengaruhi pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku orang tersebut. Kelompok mempunyai pengaruh langsung disebut sebagai kelompok keanggotaan (membership group). Beberapa dari kelompok ini merupakan kelompok primer (primary group), dengan siapa seseorang berinteraksi dengan apa adanya secara terus menerus dan tidak resmi, seperti keluarga, teman tetangga, dan rekan kerja.

b. Keluarga adalah organisasi pembelian konsumen yang penting dalam masyarakat, dan anggota keluarga mempresentasikan kelompok referensi utama yang paling berpengaruh.

Peran (role) terdiri dari kegiatan yang diharapkan dapat dilakukan seseorang. Setiap peran menyandung status. Orang memilih produk yang mencerminkan dan mengkomunikasikan peran mereka serta status yang diinginkan dalam masyarakat.

3. Faktor Pribadi

Empat proses psikologis kubci motivasi, persepsi, pembelanjaan dan memori mempengaruhi respons konsumen secara fundamental.

a. Motivasi

Beberapa kebutuhan bersifat biogenic yaitu kebutuhan timbul dari keadaan tekanan psikologis seperti lapar, rasa haus dan tidak nyaman. Kebutuhan lain bersifat psikogenik kebutuhan yang timbul dari keadaan tekanan psikologis seperti kebutuhan akan pengakuan, penghargaan, atau rasa memiliki. Kebutuhan menjadi motif (motive) ketika kebutuhan itu meningkat sampai tingkat intensitas yang cukup sehingga mendorong kita bertindak.

b. Persepsi

Orang yang bermotifasi siap bertindak. Bagaimana bertindak dipenguruhi oleh pandangan tentang situasi. Persepsi (perception) adalah proses dimana kita memilih, mengatur, dan menerjemahkan masukan informasi untuk menciptakan gambar dunia yang berarti. c. Pembelajaran

Pembelajaran (learning) mendorong perubahan dalam perilaku kita yang timbul dari pengalaman. Sebagian besar perilaku manusia dipelajari, meskipun besar pembelajaran itu tidak disengaja.

d. Memori

Ketika seorang konsumen secara aktif memikirkan dan mengolaborasikan arti penting informasi produk atau jasa, asosiasi yang diciptakan dalam memori semakin kuat. Konsumen juga lebih mudah menciptakan asosiasi terhadap informasi baru ketika struktur pengetahuan yang ekstensif dan relevan sudah berada dalam memori.

2.5.2 Proses Pengambilan Keputusan

Menurut Kotler (2002) Pengambilan keputusan merupakan suatu kegiatab individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang yang ditawarkan. Menurut Kotler dan Amstrong (2012) konsumen akan melalui lima tahap dalam pengambilan keputusan pembelian. Tahap-tahap proses keputusan pembelian dapat digambarkan dalam sebuah model berikut:

Gambar 2.1 Tahap Proses Pembelian

Sumber: Kotler 2002

Keputusan pembelian merupakan suatu proses penyelesaian masalah pembelian produk yang terdiri dari pengenalan masalah, pencarian informasi, evaluasi alternative, keputusan pembelian dan perilaku setelah pembelian. Proses keputusan pembelian model ada lima tahap yaitu sebagai berikut:

1. Pengenalan Masalah.

Proses pembelian dimulai ketika pembeli menyadari suatu masalah atau kebutuhan yang dipicu oleh rangsangan internal dan eksternal. Dengan rangsangan internal, salah satu dari kebutuhan normal seseorang naik ke tingkat maksimum dan menjadi dorongan, atau kebutuhan bias timbul akibat rangsangan eksternal. Pemasar harus mengidentifikasi keadaan yang memicu kebutuhan tertentu dengan mengumpulkan informasi dari sejumlah konsumen. Mereka kemudian dapat menyusun strategi pemasaran yang mampu memicu minat konsumen. Terutama untuk pembelian fleksibel seperti barang-barang mewah, paket liburan, dan pilihan liburan. Pemasar Pengenalan masalah Pencarian Informasi Evaluasi Alternatif Perilaku setelah pembelian Keputusan Pembelian

mungkin harus meningkatkan motivasi konsumen sehingga pebelian potensial mendapat pertimbangan serius.

2. Pencarian Informasi.

Konsumen sering mencari jumlah yang terbatas. Keadaan pencarian yang lebih rendah disebut perhatian tajam. Pada tingkat ini seseorang hanya menjadi lebih reseptif terhadap informasi tentang sebuah produk. Pada tingkat berikutnya, seseorang dapat memasuki pencarian informasi aktif dengan mencari bahan bacaan, menelpon teman, melakukan kegiatan online, dan mengunjungi toko untuk mempelajari produk tersebut. Sumber informasi konsumen digolongkan ke dalam empat kelompok yaitu sebagai berikut.

a. Sumber pribadi yaitu Keluarga, teman, tetangga, rekan.

b. Sumber komersial yaitu Iklan, siklus, wiraniaga, penyalur, kemasan, tampilan.

c. Sumber publik yaitu Media masa, organisasi pemeringkat konsumen. d. Sumber pengalaman yaitu Penanganan, pemeriksaan, dan penggunaan

produk.

3. Evaluasi Alternatif.

Konsumen akan melakkan penilaian terhadap beberapa informasi yang telah dikumpulkan. Konsumen akan memberikan perhatian terbesr pada atribut yang menghantarkan manfaat yang memenuhi kebutuhan.

4. Keputusan Pembelian.

Dalam tahap evaluasi, konsumen membentuk preferensi antar merek dalam kumpulan pilihan. Konsumen mungkin juga membentuk maksud untuk membeli merek yang paling disukai. Dalam melaksanakan maksud pembelian, konsumen dapat membentuk lima sub keputusan yaitu merek, penyalur, kuantitas, waktu dan metode pembayaran.

5. Perlaku Pasca Pembelian.

Kepuasan merupakan fungsi kedekatan antara harapan dan kinerja anggapan produk. Jika kinerja tidak memenuhi harapan, konsumen kecewa,

jika memenuhi harapan, konsumen puas jika melebihi harapan, konsumen puas. Perasaan ini menetukan apakah pelanggan membeli produk kembali.

Menurut Kotler (1995) dalam Widowati (2018) ada empat indikator mengenai keputusan pembelian, yaitu kemantapan pada sebuah produk, kebiasaan dalammembeli produk, memberikan rekomendasi pada orang lain, dan melakukan pembelian ulang. Selanjutnya, meurut Hidayatullah (2017) dalam Widowati (2018) menggunakan tiga hal untuk mengukur keputusan pembelian, yakni menetapkan pilihan kepada produk, mantap untuk membeli, dan yakin untuk membeli. Menurut Widowati (2018) indikator Keputusan Menabung dalam penelitian ini adalah:

1) Menetapkan pilihan pada produk tabungan

Sebelum menggunakan suatu produk tabungan, calon nasabah menetapkan kriteria-kriteria mengenai produk tabungan yang sesuai dengan kebutuhan. 2) Keyakinan nasabah pada sebuah produk

Setelah melalui tahap pencarian informasi mengenai produk tabungan yang sesuai dengan kriteria-kriteria yang ditetapkan calon nasabah, maka calon nasabah akan membuat keputusan pembelian.

3) Kesediaan nasabah untuk berkorban

Perilaku setelah pembelian ditunjukan ketika nasabah telah merasakan dampak dari penggunaan produk tabungan. Apabila dampak penggunaan produk bernilai positif, maka nasabah akan memiliki kesediaan untuk berkorban demi menggunakan produk tersebut. Kesediaan nasabah untuk berkorban meliputi kesediaan untuk mengorbankan waktu, biaya, dan tenaga dalam menggunakan produk.

4) Penggunaan produk secara berulang

Penggunaan ulang produk merupakan perilaku paska pembelian yang ditunjukan oleh konsumen. Keinginan untuk mempertahankan penggunaan produk tabungan dan melakukan penambahan saldo tabungan adalah wujud penggunaan ulang produk tabungan yang dilakkan nasabah.

2.6 Produk Tabungan BSM pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Kelapa Dua Kota Depok

a. Tabungan BSM

Tabungan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di konter BSM atau melalui ATM. Fitur dan Biaya sebagi berikut:

a. Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah b. Bagi hasil yang kompetitif

c. Online di seluruh outlet BSM

d. Fasilitas BSM Card yang berfungsi sebagai kartu ATM dan debit dan kartu potongan harga di merchant yang telah bekerjasama dengan BSM e. Fasilitas e-Banking, yaitu BSM Mobile Banking & BSM Net Banking f. Minimum setoran awal: Rp 80.000 (perorangan) dan Rp 1.000.000

(non-perorangan)

g. Minimum setoran berikutnya: Rp 10.000 h. Saldo minimum: Rp 50.000

i. Biaya tutup rekening: Rp 20.000 j. Biaya administrasi Rp 7.000

Syarat Nasabah dalam membuka tabungan sebagai berikut:

Perorangan:

a. Warga Negara Indonesia : KTP/SIM/PASPOR

b. Warga Negara Asing: Paspor dan Kartu Izin Menetap Sementara (KIM/KITAS)

Non-Perorangan:

a. Badan Hukum:

1) Bukti diri atau identitas pengurus berupa fotokopi KTP/KITAS/Paspor seluruh pengurus sesuai dengan Anggaran Dasar 2) Akte Pendirian/Anggaran Dasar dan Akta Perubahan

3) Surat keterangan domisili, SIUP/Ijin usaha dari instansi yang berwenang, TDP, NPWP

4) Surat penunjukan khusus sebagai Kepala Cabang atau Kepada Bagian Keuangan atau Bendaharawan dari suatu Perusahaan/Badan/Instansi jika diperlukan

b. Non Badan Hukum:

1) Bukti diri atau identitas pengurus berupa fotokopi KTP/KITAS/Paspor seluruh pengurus sesuai dengan Anggaran Dasar 2) Akte Pendirian/Anggaran Dasar dan Akta Perubahan atau izin kegiatan atau tujuan perkumpulan/organisasi dari instansi yang berwenang

3) Surat keterangan susunan pengurs perkumpulan/organisasi dan surat penunjukan bagi pihak-pihak yang berwenang mewakili perkumpulan/organisasi dalam melakukan hubungan dengan bank.

Manfaat menggunakan Tabungan BSM:

a. Aman dan terjamin

b. Kemudahan bertransaksi di seluruh outlet BSM

c. Kemudahan bertransaksi dimanapun saja dengan menggunakan layanan e-banking BSM

d. Kemudahan dalam penyaluran zakat, infaq dan sedekah.

b. Akad Mudharabah Muthlaqah dalan Tabungan BSM

Menurut Ismail (2014) Mudharabah Muthlaqah merupakan akad perjanjian antara dua pihak yaitu shahibul maal dan mudharab, yang mana Shahibul maal menyerahkan sepenuhnya atas dana yang diinvestasikan kepada mudharib untuk mengelola usahanya ssuai dengan syariah.

Dalam mudharabah muthlaqah tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank mengenai industri ataupun nasabah tertentu yang ingin

dibiayai. Jadi, Bank memiliki kebebasan penuh untuk menyalurkan dana ini kebisnis maupun yang diperkirakan menguntungkan. Dari akad jenis ini dikembangkan produk tabungan dan deposito.

Menurut Hasan (2014) penerapan tabungan mudharabah muthlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis pengimpun dana yaitu tabungan mudharabah dan deposito mudharabah. Berdasarkan prinsip ini tidak ada pembatasn bagi bank dalam menggunakan dana yang dihimpun.

2.7 Penelitian terdahulu

Penulisan ini dibantu oleh penelitian-penelitian sejenis terdahulu yang memiliki hubungan dengan penelitian yang dibuat dan dapat dijadikan sebagai bahan acuan penulisan.

Tabel 2.1 Penelitian Terdahulu

No Nama Judul

Penelitian

Variabel Hasil Penelitian 1 Tajudin & Mulazid (2017) Pengaruh promosi, kepercayaan dan kesadaran merek terhadap keputusan nasabah menggunakan produk tabungan haji (mabrur) bank syariah mandiri kcp. Sawangan kota depok Independent: X1= promosi X2= kepercayaan X3= kesadaran merek Dependent: Y= keputusan menabung 1. Secara parsial terdapat pengaruh variabel promosi, kepercayaan dan kesadaran merek terhadap keputusan nasabah 2. Simultan terdapat pengaruh yang positif dan sikgnifikan secara bersamaan variabel promosi, kepercayaan dan kesadaran merek terhadap keputusan menabung.

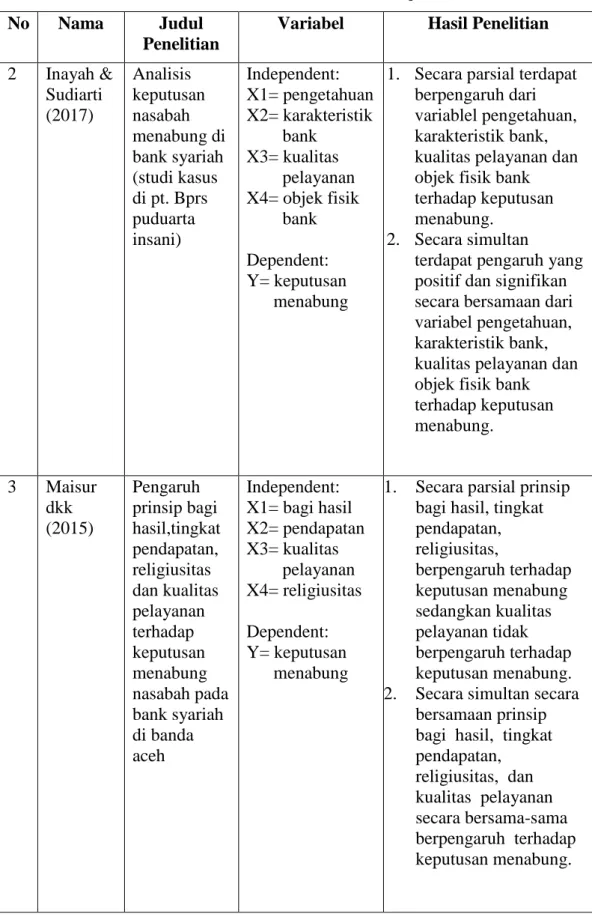

Tabel 2.1 Penelitian Terdahulu (lanjutan)

No Nama Judul

Penelitian

Variabel Hasil Penelitian 2 Inayah & Sudiarti (2017) Analisis keputusan nasabah menabung di bank syariah (studi kasus di pt. Bprs puduarta insani) Independent: X1= pengetahuan X2= karakteristik bank X3= kualitas pelayanan X4= objek fisik bank Dependent: Y= keputusan menabung

1. Secara parsial terdapat berpengaruh dari variablel pengetahuan, karakteristik bank, kualitas pelayanan dan objek fisik bank terhadap keputusan menabung.

2. Secara simultan

terdapat pengaruh yang positif dan signifikan secara bersamaan dari variabel pengetahuan, karakteristik bank, kualitas pelayanan dan objek fisik bank terhadap keputusan menabung. 3 Maisur dkk (2015) Pengaruh prinsip bagi hasil,tingkat pendapatan, religiusitas dan kualitas pelayanan terhadap keputusan menabung nasabah pada bank syariah di banda aceh Independent: X1= bagi hasil X2= pendapatan X3= kualitas pelayanan X4= religiusitas Dependent: Y= keputusan menabung

1. Secara parsial prinsip bagi hasil, tingkat pendapatan, religiusitas, berpengaruh terhadap keputusan menabung sedangkan kualitas pelayanan tidak berpengaruh terhadap keputusan menabung. 2. Secara simultan secara

bersamaan prinsip bagi hasil, tingkat pendapatan, religiusitas, dan kualitas pelayanan secara bersama-sama berpengaruh terhadap keputusan menabung.

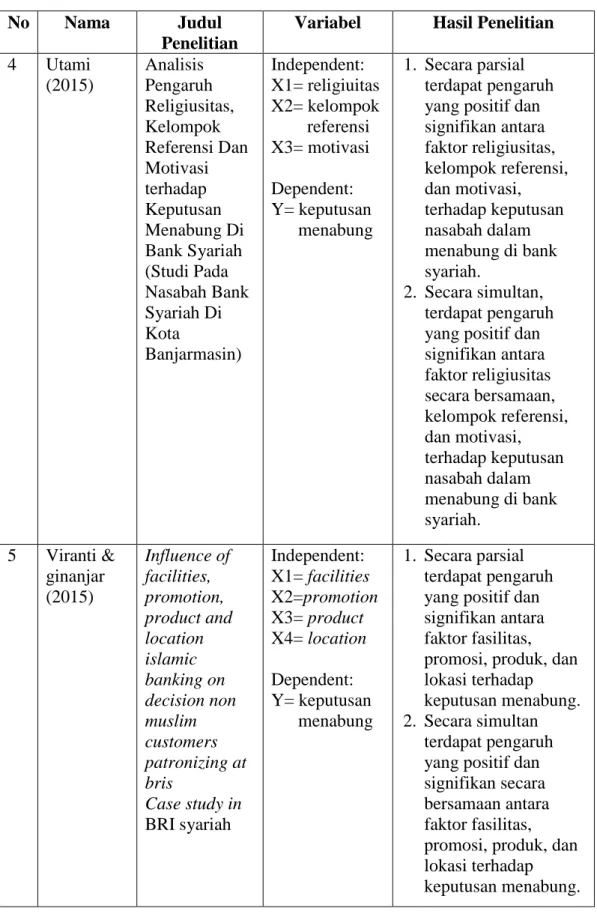

Tabel 2.1 Penelitian Terdahulu (lanjutan)

No Nama Judul

Penelitian

Variabel Hasil Penelitian 4 Utami (2015) Analisis Pengaruh Religiusitas, Kelompok Referensi Dan Motivasi terhadap Keputusan Menabung Di Bank Syariah (Studi Pada Nasabah Bank Syariah Di Kota Banjarmasin) Independent: X1= religiuitas X2= kelompok referensi X3= motivasi Dependent: Y= keputusan menabung 1. Secara parsial terdapat pengaruh yang positif dan signifikan antara faktor religiusitas, kelompok referensi, dan motivasi, terhadap keputusan nasabah dalam menabung di bank syariah. 2. Secara simultan, terdapat pengaruh yang positif dan signifikan antara faktor religiusitas secara bersamaan, kelompok referensi, dan motivasi, terhadap keputusan nasabah dalam menabung di bank syariah. 5 Viranti & ginanjar (2015) Influence of facilities, promotion, product and location islamic banking on decision non muslim customers patronizing at bris Case study in BRI syariah Independent: X1= facilities X2=promotion X3= product X4= location Dependent: Y= keputusan menabung 1. Secara parsial terdapat pengaruh yang positif dan signifikan antara faktor fasilitas, promosi, produk, dan lokasi terhadap keputusan menabung. 2. Secara simultan

terdapat pengaruh yang positif dan signifikan secara bersamaan antara faktor fasilitas, promosi, produk, dan lokasi terhadap keputusan menabung.

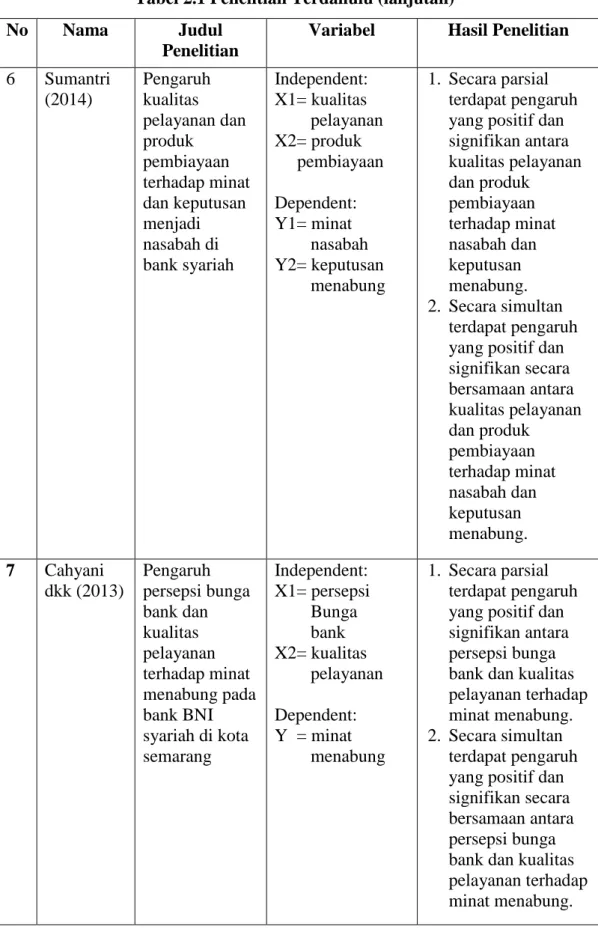

Tabel 2.1 Penelitian Terdahulu (lanjutan)

No Nama Judul

Penelitian

Variabel Hasil Penelitian 6 Sumantri (2014) Pengaruh kualitas pelayanan dan produk pembiayaan terhadap minat dan keputusan menjadi nasabah di bank syariah Independent: X1= kualitas pelayanan X2= produk pembiayaan Dependent: Y1= minat nasabah Y2= keputusan menabung 1. Secara parsial terdapat pengaruh yang positif dan signifikan antara kualitas pelayanan dan produk pembiayaan terhadap minat nasabah dan keputusan menabung. 2. Secara simultan terdapat pengaruh yang positif dan signifikan secara bersamaan antara kualitas pelayanan dan produk pembiayaan terhadap minat nasabah dan keputusan menabung. 7 Cahyani dkk (2013) Pengaruh persepsi bunga bank dan kualitas pelayanan terhadap minat menabung pada bank BNI syariah di kota semarang Independent: X1= persepsi Bunga bank X2= kualitas pelayanan Dependent: Y = minat menabung 1. Secara parsial terdapat pengaruh yang positif dan signifikan antara persepsi bunga bank dan kualitas pelayanan terhadap minat menabung. 2. Secara simultan

terdapat pengaruh yang positif dan signifikan secara bersamaan antara persepsi bunga bank dan kualitas pelayanan terhadap minat menabung.

Tabel 2.1 Penelitian Terdahulu (lanjutan)

No Nama Judul

Penelitian

Variabel Hasil Penelitian 8 Haris & Irham (2012) Pengaruh kualitas pelayanan dan periklanan terhadap keputusan nasabah dalam menabung pada bank syariah(studi kasus pada BTN syariah surakarta) Independent: X1= kualitas pelayanan X2= periklanan Dependent: Y = keputusan menabung 1. Secara parsial terdapat pengaruh yang positif dan signifikan antara kualitas pelayanan dan periklanan terhadap keputusan menabung. 2. Secara simultan terdapat pengaruh yang positif dan signifikan secara bersamaan antara kualitas pelayanan dan periklanan terhadap keputusan menabung. 9 Wibowo (2010) Perilaku konsumen pengaruhnya terhadap keputusan menjadi nasabah pada kopwan syari’ah Independent: X1= sistem bagi hasil X2= syarat administrasi X3= kualitas pelayanan X4= sistem operasi syariah X5= promosi Dependent: Y = keputusan menabung 1. Secara parsial terdapat pengaruh antara sistem bagi hasil, syarat administras, kualitas pelayanan, sistem operasi syariah, dan promosi terhadap keputusan menabung. 2. Secara simultan terdapat pengaruh yang positif dan signifikan secara bersamaan antara sistem bagi hasil, syarat administras, kualitas pelayanan, sistem operasi syariah, dan promosi terhadap keputusan menabung.

2.8 Kerangka Pemikiran dan Metode Penelitian

2.8.1 Pengaruh Kualitas Pelayanan Terhadap Keputusan Nasabah Penelitian Inayah dan Sudiarti (2017) menjelaskan bahwa Kualitas pelayanan secara parsial berpengaruh positif dan signifikan terhadap keputusan menabung sebesar 33,7% dengan interpretasi setiap peningkatan kualitas pelayanan sebanyak 1% maka keputusan nasabah menabung di bank syariah meningkat sebesar 0,337%. Begitu juga dengan penelitian yang dilakukan oleh Haris dan Irham (2012) hasil pengujian hipotesis telah membuktikan terdapat pengaruh antara kualitas pelayanan terhadap keputusan menabung. Melalui hasil perhitungan yang telah dilakukan diperoleh nilai t hitung sebesar 1,948 dengan taraf signifikansi hasil sebesar 0,000 tersebut lebih kecil dari 0,05, dengan demikian Ha diterima dan Ho ditolak. Pengujian ini secara statistik membuktikan bahwa kualitas pelayanan berpengaruh positif terhadap keputusan menabung. Artinya bahwa ada pengaruh antara variabel kualitas pelayanan terhadap keputusan nasabah dalam menabung pada Bank Syariah.

2.8.2 Pengaruh Promosi Terhadap Keputusan Nasabah

Penelitian dari Wibowo (2010) faktor promosi merupakan variabel yang paling dominan mempengaruhi keputusan nasabah hal ini dibuktikan dari hasil analisis regresi variabel pomosi mempunyai koefisien sebesar 0,447 (44,70%). Begitu pula dengan penelitian dari Tajudin dan Mulazid (2017) promosi secara parsial berpengaruh terhadap proses keputusan nasabah dengan nilai koefisien regresi sebesar 0,273. Berdasarkan uji F variabel promosi secara simultan berpengaruh terhadap proses keputusan nasabah.

2.8.3 Pengaruh Kesadaran Merek Terhadap Keputusan Nasabah

Penelitian dari Tajudin dan Mulazid (2017) kesadaran merek secara parsial berpengaruh terhadap proses keputusan nasabah dengan nilai koefisien

regresi sebesar 0,343. Berdasarkan uji F variabel kesadaran merek secara simultan berpengaruh terhadap proses keputusan nasabah. Sedangkan penelitian dari Trisnawati (2016) kesadaran merek secara parsial tidak berpengaruh signifikan terhadap keputusan menabung. Hal tersebut dapat dilihat dari nilai signifikansi siatas 0,005 yaitu sebesar 0,167. Variabel kesadaran merek mendapatkan nilai kontribusi sebesar 16,5 persen. Berdasarkan uji F variabel kesadaran merek secara simultan berpengaruh terhadap proses keputusan menabung nasabah di Bank.

2.8.4 Pengaruh Religiusitas Terhadap Keputusan Nasabah

Beberapa ahli ekonomi syariah telah membuat kesimpulan menarik berkaitan dengan hubungan antara perilaku ekonomi (economic behavior) dan tingkat keyakinan/keimanan masyarakat Omer (1992) Menurutnya, perilaku ekonomi sangat ditentukan oleh tingkat keimanan seseorang atau masyarakat. Perilaku ini kemudian membentuk kecenderungan perilaku konsumsi dan produksi di pasar. Perspektif tersebut juga berpengaruh terhadap perilaku menabung (Hassan, 2007).

Penelitian dari Maisur dkk (2015) religiusitas memiliki pengaruh signifikan terhadap keputusan menabung nasabah. Begitu pula dengan penelitian dari Utami dkk (2015) secara parsial terdapat pengaruh yang positif dan signifikan antara faktor religiusitas terhadap keputusan nasabah.

Berdasarkan penelitian Safitri (2018) variabel kesadaran merek secara parsial berpengaruh positif tetapi tidak signifikan terhdap keputusan menabung. Dapat dilihat dari tingkat signifikansi 0,05 yaitu sebesar 1,66.

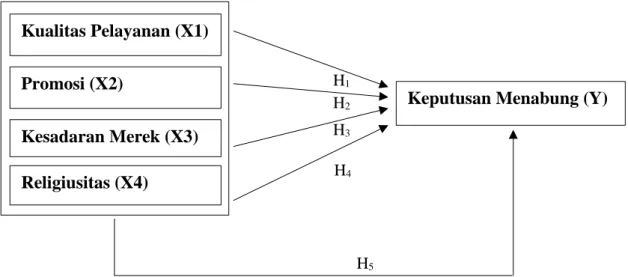

Berdasarkan kerangka berpikir di atas maka dapat dikembangkan suatu model penelitian yang dilihat pada gambar 2.2 Model Penelitian.

H1

H3

H4

H5

H2

Gambar 2.2 Model Penelitian

2.9 Hipotesis Penelitian

Menurut Sugiyono (2013) menyatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Kualitas Pelayanan berpengaruh terhadap Keputusan Menabung pada

produk tabungan BSM di PT. Bank Mandiri Syariah di Depok.

H2: Promosi berpengaruh terhadap Keputusan Menabung pada produk tabungan

BSM di PT. Bank Mandiri Syariah di Depok.

H3: Kesadaran Merek berpengaruh terhadap Keputusan Menabung pada produk

tabungan BSM di PT. Bank Mandiri Syariah di Depok.

H4: Religiusitas berpengaruh terhadap Keputusan Menabung pada produk

tabungan BSM di PT. Bank Mandiri Syariah di Depok. Kualitas Pelayanan (X1)

Promosi (X2)

Kesadaran Merek (X3) Religiusitas (X4)

H5: Kualitas Pelayanan, Promosi, Kesadaran Merek, dan Religiusitas

berpengaruh secara bersama-sama terhadap Keputusan Menabung pada produk tabungan BSM di PT. Bank Mandiri Syariah di Depok.