OLEH

RETNO TRIASTUTI H14102035

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

Oleh

RETNO TRIASTUTI H14102035

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2006

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Retno Triastuti

Nomor Registrasi Pokok : H14102035 Program Studi : Ilmu Ekonomi

Judul Skrisi : Analisis Pengelolaan Sumber Daya Air PDAM DKI Jakarta Setelah Adanya Konsesi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui Dosen Pembimbing

Dr. Ir. Arief Daryanto, MEc NIP. 131644945

Mengetahui

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP. 131846872

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

Retno Triastuti H14102035

Jakarta. Penulis merupakan anak terakhir dari enam bersaudara dari pasangan Syamsudin Slamet dan U.T. Parwiasih. Penulis mengikuti sekolah dasar di SDN Bojong 1 Ciledug, Tangerang hingga kelas 4 SD dan menamatkan sekolah dasar di SDN 08 Jakarta Selatan, kemudian melanjutkan ke SLTP Putra Satria Jakarta Selatan dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMUN 63 Jakarta Selatan dan lulus pada tahun 2002.

Pada tahun 2002 penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) dan menjadi mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif mengikuti Unit Kegiatan Mahasiswa Merpati Putih (UKM Betako MP) dan meraih penghargaan Juara II untuk kategori Seni Beladiri dalam Kejuaraan Nasional Merpati Putih Antar Perguruan Tinggi di TMII pada tahun 2004 serta menjadi Staf Administrasi dan Keuangan salah satu Lembaga Swadaya Masyarakat (LSM) lokal di Bogor yang bergerak dalam program Pemberdayaan Anak Jalanan dan Kaum Miskin di Kota Bogor.

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul dari skripsi ini adalah “Analisis Pengelolaan Sumberdaya Air PDAM DKI Jakarta Setelah Adanya Konsesi”. Air merupakan salah satu sumber kehidupan manusia untuk itu sumberdaya air harus dikelola dengan baik. Pengelolaan sumberdaya air oleh PDAM DKI Jakarta ditujukan agar sumberdaya air terjamin keberlanjutannya dan tercipta pemerataan distribusi air bersih di masyarakat. Saat ini kebutuhan akan air bersih semakin meningkat tanpa diimbangi dengan adanya peningkatan produksi air bersih sehingga menyebabkan air bersih menjadi barang yang langka dan mahal untuk diperoleh, terutama sejak adanya kerjasama antara PAM Jaya dengan dua mitra swasta asing yang seharusnya dapat meningkatkan efisiensi dari PDAM. Hal inilah yang menarik perhatian penulis untuk melakukan penelitian. Di samping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis ucapkan banyak terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung membantu penulis dalam menyelesaikan skripsi ini, diantaranya:

1. Bapak Arief Daryanto, Ph.D yang dengan penuh kesabaran dan pengertian dalam memberikan bimbingan dan arahan selama proses penyelesaian skripsi ini. Terima kasih bapak telah banyak meluangkan waktu bapak yang sangat berharga untuk kami.

2. Bapak Nunung Nuryartono, Ph.D sebagai dosen penguji utama. 3. Ibu Henny Reinhardt, M.Sc sebagai komisi pendidikan.

4. Kepada Ketua Departemen dan segenap Staf Departemen Ilmu Ekonomi 5. Staf PAM Jaya Bapak Hidayat, Bapak Rio dan Bapak Katino yang telah

banyak memberikan dukungan moril maupun materil kepada penulis selama proses penyelesaian skripsi.

8. Sahabat-sahabat satu perjuangan di bawah bimbingan Bapak Arief Daryanto (Agustina Widi dan Erna Agustiani).

9. Teman-teman Tim ’BCA’ MP IPB yang telah memberikan keceriaan dan pelajaran berharga tentang arti kesetiakawanan.

10. Teman-teman di Gerbong Rakyat yang turut membimbing penulis untuk menjadi orang yang kritis dan peduli.

11. Serta sahabat-sahabat penulis (saudara/i): Febri, Imas, Fitri, Okti, Diana, Hani, Arif, Iqbal, Andros, Rona, Siera, Mely, Vina, Stuti, dan seluruh sahabat yang tidak dapat disebutkan satu persatu.

Penulis yakin bahwa skripsi ini masih banyak terdapat kekurangan, untuk itu kritik dan saran guna perbaikan skripsi ini sangatlah penulis harapkan. Semoga skripsi ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2006

Retno Triastuti

DARYANTO).

Air merupakan sumber kehidupan seluruh makhluk hidup, karenanya air digolongkan sebagai sumberdaya milik bersama (common property resources). Air yang diperlukan untuk manusia adalah air bersih yang telah diolah dan disalurkan (didistribusikan) melalui jaringan pipa bawah tanah sampai ke rumah-rumah penduduk sehingga dapat langsung dikonsumsi. Air yang merupakan barang publik yang memiliki nilai tinggi di mata masyarakat perlu dikelola dengan baik, untuk itu pemerintah menunjuk suatu badan usaha yang menangani masalah penyediaan air bersih, yakni dalam bentuk Perusahaan Daerah Air Minum (PDAM). Khusus untuk wilayah DKI Jakarta pengelolaan air bersih ditangani oleh PDAM DKI Jakarta (PAM Jaya). Sejak tahun 1998 PAM Jaya telah melakukan kerjasama konsesi dengan dua mitra asing swasta yang membentuk TPJ dan Palyja.

Tujuan dari penelitian ini adalah untuk: (1) Mengidentifikasi struktur produksi PAM Jaya antara sebelum dan setelah adanya konsesi; (2) Mengestimasi fungsi biaya pengelolaan air bersih untuk melihat variabel-variabel yang berpengaruh terhadap total pengeluaran PDAM DKI Jakarta; serta (3) Menganalisis manfaat dari adanya konsesi bagi PAM Jaya.

Pada penelitian ini, metode pendugaan Ordinary Least Square (OLS) digunakan untuk menduga parameter dari peubah-peubah biaya produksi (meliputi biaya ekspansi dan biaya variabel), jumlah air bersih yang diproduksi, tingkat kebocoran dan juga dimasukkan variabel Dummy untuk membedakan laju peningkatan biaya antara sebelum dan setelah adanya konsesi sehingga akan diketahui tingkat efisiensi dari adanya konsesi. Dalam hal ini model disajikan dalam bentuk persamaan regresi berganda. Uji yang dilakukan meliputi uji F, Uji t, Uji R2, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Data yang digunakan adalah data sekunder dari mulai tahun 1992-2004.

Hasil penelitian menunjukkan bahwa kegiatan produksi yang dilakukan oleh PDAM DKI Jakarta lebih baik sebelum adanya konsesi dibandingkan setelah adanya konsesi. Hasil analisis model biaya produksi PDAM DKI Jakarta dari tahun 1992 hingga tahun 2004 menunjukkan bahwa variabel yang nyata mempengaruhi biaya total pengelolaan adalah peubah biaya variabel dan dummy konsesi. Biaya variabel berhubungan positif terhadap biaya total, sedangkan dummy konsesi memiliki hubungan negatif dengan Ln-biaya total. Analisis manfaat dan biaya PDAM DKI Jakarta setelah adanya konsesi memberikan hasil yang negatif. Oleh karena itu, dapat disimpulkan bahwa konsesi yang dilakukan tidak memberi peningkatan efisiensi terhadap pengelolaan PDAM DKI Jakarta. Peran serta mitra swasta asing dalam pengelolaan air bersih untuk wilayah DKI Jakarta belum memberikan dampak yang signifikan terhadap peningkatan

block tariff untuk tiap tingkatan blok pemakaian air bersih. Diskriminasi harga ditujukan agar tercipta subsidi silang (cross subsidies) dari masyarakat berpendapatan tinggi ke masyarakat berpendapatan rendah, sedangkan konsep increasing block tariff bertujuan untuk mengerem konsumsi air bersih oleh pelanggan dikarenakan harga yang semakin tinggi untuk setiap peningkatan konsumsi air bersih.

Berdasarkan hasil penelitian maka saran yang dapat diberikan adalah: (1) PAM Jaya mengelola sendiri produksi dan distribusi air bersih untuk wilayah DKI Jakarta, sehingga dapat meminimalkan biaya pengeluaran. (2) Pemerintah sebagai pembuat kebijakan diharapkan memberikan subsidi kepada PAM Jaya sebesar selisih dari pendapatan yang diperoleh dari penjualan air bersih dengan total pengeluaran yang dikeluarkan sehingga dapat menjaga keberlanjutan usaha dari PDAM DKI Jakarta. (3) PAM Jaya harus melakukan berbagai perbaikan dalam sarana infrastruktur agar tingkat kebocoran yang ada dapat dikurangi sehingga akan meningkatkan efisiensi produksi PAM Jaya. (4) Hal terakhir yang dapat disarankan oleh penulis adalah adanya restrukturisasi di dalam perusahaan, restrukturisasi yang dilakukan diharapkan akan meningkatkan kinerja dan efisiensi produksi sehingga dapat meningkatkan kesejahteraan masyarakat DKI Jakarta.

DAFTAR GAMBAR ... iv DAFTAR LAMPIRAN...v I. PENDAHULUAN ...1 1.1. Latar Belakang ... ... ...1 1.2. Perumusan Masalah ...5 1.3. Tujuan Penelitian ...7 1.4. Manfaat Penelitian ...7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ...9

2.1. Pulp dan Kertas ...9

2.2. Tinjauan Teoritis ...10

2.3.1. Monopoli dan Diskriminasi Harga...14

2.4. Analisis Fungsi Biaya Pengelolaan Air PDAM ...19

2.5. Analisis Penerimaan PDAM ...21

2.6. Konsep Privatisasi...21

2.7. Tinjauan Penelitian Terdahulu ...24

III. KERANGKA PEMIKIRAN ...30

3.1. Kerangka Pemikiran Konseptual...30

3.2. Alur Kerangka Pemikiran ...32

3.3. Keterbatasan Penelitian...32

IV. METODOLOGI PENELITIAN...34

4.1. Metode Analisis ...34

4.1.1. Analisis Fungsi Biaya ...35

4.1.2. Analisis Penerimaan PDAM ...37

4.1.3. Analisis Manfaat-Biaya (Rasio B/C) ...39

4.2. Pengujian Hipotesis dan Ekonometrika ...39

4.2.2.4. Uji Autokorelasi ...42

4.2.2.5. Uji Heteroskedastisitas...42

4.3. Lokasi dan Waktu Penelitian ...43

4.4. Jenis dan Sumber Data ...43

4.5. Definisi Operasional ...43

V. GAMBARAN UMUM PDAM DKI JAKARTA...46

5.1. Gambaran Umum Wilayah DKI Jakarta ...46

5.2. Gambaran Umum PDAM DKI Jakarta ...47

5.2.1. Sejarah dan Perkembangan PDAM DKI Jakarta ...47

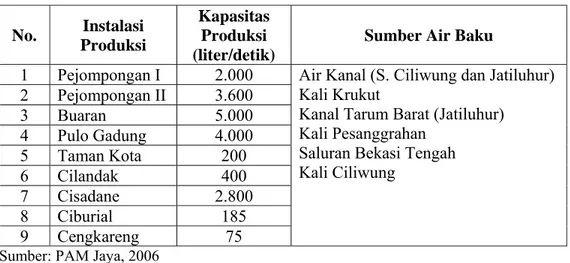

5.2.2. Sarana Produksi, Kapasitas Produksi dan Distribusi Air Bersih ...50

5.2.3. Struktur Penerimaan dan Pengelolaan PAM Jaya...51

5.2.4. Karakteristik Pelanggan PDAM DKI Jakarta ...54

5.2.5. Proses Pengolahan Air ...56

5.3. Konsesi Pengelolaan PDAM DKI Jakarta ...57

VI. HASIL DAN PEMBAHASAN...59

6.1. Analisis Struktur Produksi PDAM DKI Jakarta ...59

6.2. Analisis Fungsi Biaya PDAM DKI Jakarta ...65

6.2.1. Kebijakan Tarif Air Bersih PDAM DKI Jakarta...72

6.2.2. Analisis Penetapan Harga Air PDAM Berdasarkan Marginal Cost Pricing ...73

6.3. Analisis Manfaat-Biaya PDAM Setelah Adanya Konsesi ...75

6.3.1.Analisis Penerimaan PDAM DKI Jakarta...75

6.3.2.Analisis Manfaat-Biaya (Rasio B/C) ...77

6.4. Peranserta Mitra Swasta Asing (Palyja dan TPJ)...80

VII. KESIMPULAN DAN SARAN...82

1. Peningkatan Jumlah Perusahaan, Jumlah Karyawan dan Jumlah

Pelanggan PDAM DKI Jakarta Tahun 1991-2004...2 2. Perhitungan Laba/Rugi PAM Jaya Periode 1998-2004 ...5 3. Instalasi Produksi Air PDAM DKI Jakarta...51 4. Struktur Penerimaan dan Pengelolaan Air PAM Jaya Tahun 1992-2004....52 5. Susunan Tarif Air Minum PDAM DKI Jakarta ...54 6. Uraian Golongan Pelanggan PDAM DKI Jakarta Menurut Kelompok...55 7. Susunan Penyesuaian Tarif Air Minum PDAM DKI Jakarta

Tahun 2006 ...56 8. Struktur Produksi PDAM DKI Jakarta Tahun 1992-2004...60 9. Struktur Biaya PDAM DKI Jakarta Tahun 1992-2004...61 10. Hasil Estimasi Variabel Independen Biaya Total Pengelolaan Air

PDAM DKI Jakarta Tahun 1992-2004 ...66 11. Hasil Uji Multikolinearitas...68 12. Perbandingan Nilai Marginal Cost dan Average Cost...73 13. Perbandingan Jumlah Air yang Diproduksi dengan Jumlah Air

Terjual ...77 14. Struktur Penerimaan PDAM DKI Jakarta Dari Usaha Produksi

Air Bersih ...78 15. Perbandingan Penerimaan Usaha dan Penerimaan Total PDAM

DKI Jakarta Setelah Adanya Konsesi ...79 16. Realisasi Investasi Palyja dan TPJ Tahun 1998-2006...80 17. Biaya Imbalan yang Diterima Palyja dan TPJ dari PAM Jaya ...81

2. Kurva Keseimbangan Harga Pasar Monopoli...15

3. Diskriminasi Harga Tingkat Satu...16

4. Diskriminasi Harga Tingkat Dua ...17

5. Diskriminasi Harga Tingkat Tiga ...18

6. Hubungan Antara MC dengan AVC dan AC...20

7. Alur Kerangka Pemikiran ...32

8. Proses Pengolahan Air Bersih PDAM DKI Jakarta...57

9. Perkembangan Struktur Produksi PDAM DKI Jakarta Tahun 1992 hingga semester satu 2006 ...64

10. Perkembangan Struktur Biaya PDAM DKI Jakarta Tahun 1992-2004 ...65

11. Perkembangan Jumlah Pelanggan PDAM DKI Jakarta Tahun 1992-2006 (semester 1)...65

PDAM DKI Jakarta...87

2. Data Jumlah Penduduk DKI Jakarta ...88

3. Output Regresi Persamaan Biaya Total PDAM DKI Jakarta ...89

4. Uji Heteroskedastisitas...90

5. Uji Autokorelasi dan Indikasi Multikolinearitas...91

6. Uji Parsial Variabel Independen Biaya Ekspansi Terhadap Biaya Variabel, Jumlah Air yang Diproduksi dan Tingkat Kebocoran...92

7. Uji Parsial Variabel Independen Biaya Variabel Terhadap Jumlah Air yang Diproduksi dan Tingkat Kebocoran...94

8. Uji Parsial Variabel Independen Jumlah Air yang Diproduksi Terhadap Tingkat Kebocoran...95

9. Uji Normalitas...95

10. Grafik Perkembangan Tarif Air Bersih 1998-2005 ...96

11. Bagan Distribusi Pelayanan Air Bersih PDAM DKI Jakarta...97

Air merupakan sumber kehidupan seluruh makhluk hidup, karenanya air digolongkan sebagai sumberdaya milik bersama (common property resources). Penggunaan air tidak dapat dibatasi karena tidak adanya kejelasan mengenai hak-hak atas pengelolaan dan pemanfaatannya.

Manusia menggunakan air hampir di setiap segi kehidupannya, yaitu untuk minum, mandi, mencuci, memasak dan lain sebagainya. Air yang dikonsumsi langsung, yaitu air yang akan masuk ke dalam tubuh manusia, adalah air yang bersih agar terhindar dari segala penyakit yang dapat mengganggu kerja metabolisme tubuh. Air bersih yang dimaksud di sini adalah air yang telah diolah untuk menghilangkan kesadahannya, sehingga aman untuk dikonsumsi oleh tubuh. Air ini disalurkan (didistribusikan) melalui jaringan pipa bawah tanah sampai ke rumah-rumah penduduk.

Kebutuhan akan air bersih bagi masyarakat perkotaan dewasa ini semakin meningkat seiring dengan meningkatnya jumlah penduduk yang tinggal di wilayah perkotaan. Tetapi penyediaan air bersih tersebut terhalang akibat banyaknya pencemaran dari berbagai jenis limbah dan semakin meluasnya daerah yang terkena intrusi air laut (perembesan air laut yang kemudian bercampur dengan air tanah). Masalah tersebut mengakibatkan air sebagai kebutuhan sehari-hari semakin memiliki nilai ekonomis yang tinggi. Air yang merupakan barang publik yang memiliki nilai tinggi di mata masyarakat perlu dikelola dengan baik,

untuk itu pemerintah menunjuk suatu badan usaha yang menangani masalah penyediaan air bersih, yakni dalam bentuk Perusahaan Daerah Air Minum (PDAM).

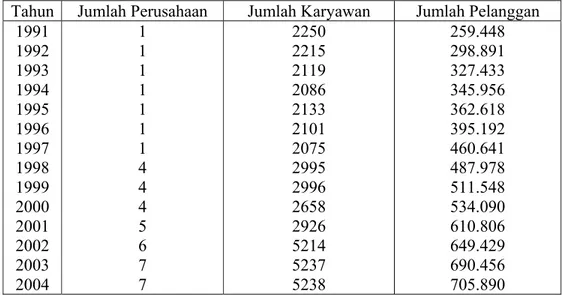

Khusus untuk wilayah DKI Jakarta, pelayanan dan penyediaan air bersih ditangani oleh PDAM DKI Jakarta atau lebih dikenal dengan sebutan PAM Jaya. PDAM DKI Jakarta didirikan sejak 1918 dengan nama Water Leidengen Bedrift, yang kemudian berganti nama menjadi Perusahaan Daerah Air Minum DKI Jakarta (PAM Jaya) pada tahun 1968 (Indocommercial, 1997) hingga saat ini telah melayani lebih dari 700 ribu penduduk yang ada di wilayah pelayanan DKI Jakarta (BPS, 2005). Pada tahun 2004 perusahaan yang bergerak dibidang pelayanan jasa penyedia air bersih ini memiliki 7 perusahaan yang menyerap 5238 karyawan yang berarti bahwa terjadi peningkatan penyerapan tenaga kerja sebesar kurang lebih 133 persen dari tahun 1991. Hal ini dapat dilihat pada Tabel 1. Tabel 1. Peningkatan Jumlah Perusahaan, Jumlah Karyawan dan Jumlah

Pelanggan PDAM DKI Jakarta tahun 1991-2003

Tahun Jumlah Perusahaan Jumlah Karyawan Jumlah Pelanggan 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 1 1 1 1 1 1 1 4 4 4 5 6 7 7 2250 2215 2119 2086 2133 2101 2075 2995 2996 2658 2926 5214 5237 5238 259.448 298.891 327.433 345.956 362.618 395.192 460.641 487.978 511.548 534.090 610.806 649.429 690.456 705.890 Sumber : BPS, 2005

Sejak tahun 1968 hingga tahun 1997 PDAM DKI Jakarta menangani seluruh proses produksi air bersih di wilayah DKI Jakarta, baik dari segi pengelolaan, penyediaan maupun distribusi. Namun sejak ditandatanganinya kontrak konsesi berjangka waktu 25 tahun pada tahun 1997 dengan 2 mitra asing yaitu perusahaan Thames Water Overseas Ltd dari Inggris dan dengan Ondeo Suez Lyonaise des Eaux dari Perancis membentuk PT Thames PAM Jaya (TPJ) dan PT PAM Lyonaise Jaya (Palyja), maka PAM Jaya hanya berperan sebagai badan pengawas dan pengendali dari pengelolaan dan penyediaan air bersih di DKI Jakarta.

Seluruh sistem penyediaan air bersih Jakarta diberikan kepada kedua perusahaan mitra swasta, diantaranya suplai air bersih, treatment plant, sistem distribusi, pencatatan dan penagihan, juga bangunan-bangunan kantor milik PAM Jaya, dengan imbalan kedua perusahaan tersebut setuju untuk membayar utang PAM Jaya sebesar 231 juta USD. Dalam kontrak juga disebutkan bahwa baik Thames maupun Suez harus memperbanyak sambungan saluran air menjadi sebanyak 757.129 sambungan, hampir dua kali lipat jumlah sambungan pada saat pertama mereka ambil alih. Selain itu, dalam kontrak juga disebutkan bahwa mereka harus sudah melayani 70 persen dari keseluruhan populasi di DKI Jakarta, dalam kurun waktu 5 tahun. Tingkat kebocoran juga harus dikurangi sampai 35 persen dalam 5 tahun itu (Kruha, 2005).

Kerjasama ini diperkuat dengan dikeluarkannya UU No.7 Tahun 2004 menggantikan UU No.11 Tahun 1974 tentang Pengairan yang menandai disahkannya praktek privatisasi Sumber Daya Air (SDA) pada 18 Maret 2004

yang lalu. Hal ini dilakukan karena pemerintah beranggapan bahwa dengan turut berperannya sektor swasta dalam penyediaan barang publik akan meningkatkan efisiensi dari perusahaan penyedia barang publik tersebut, sehingga keuntungan yang akan didapat pun semakin besar. Seperti telah diketahui sebelumnya bahwa motivasi dari perusahaan swasta berbeda dengan motivasi perusahaan publik. Perusahaan swasta akan memproduksi pada tingkat harga dimana akan memberikan pencapaian efisiensi yang optimal sehingga akan mendatangkan keuntungan maksimum. Sedangkan perusahaan publik berproduksi untuk kesejahteraan seluruh masyarakat.

Setelah lima tahun konsesi berjalan, yaitu pada tahun 2002 (Ariestis, 2004), perjanjian dalam kontrak tersebut tidak dapat dipenuhi oleh kedua perusahaan mitra. Banyak hal yang tidak tercapai, seperti sistem saluran yang hanya mencapai 610.806 sambungan pipa. Kemudian, data yang mereka keluarkan menunjukkan bahwa dari tahun 1998 sampai Desember 2002, tingkat kebocoran telah dikurangi dari 61 persen menjadi 43,3 persen untuk Palyja, dan dari 57,6 persen menjadi 43,5 persen untuk TPJ (Kruha, 2005).

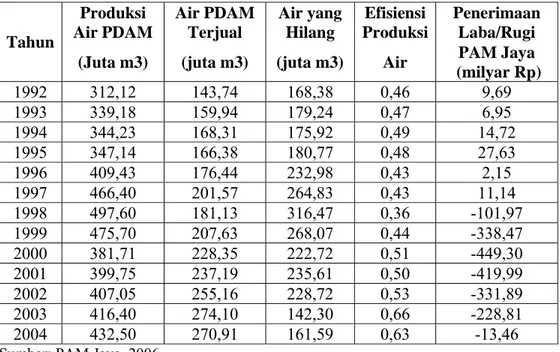

Sedangkan bagi PAM Jaya sendiri setelah adanya konsesi hingga saat ini terus mengalami kerugian akibat adanya peningkatan biaya dan biaya yang harus dibayarkan kepada pihak mitra (water charge) yang nilainya ditentukan berdasarkan jumlah volume air yang diproduksi. Nilai water charge ini lebih tinggi dari harga jual air yang disalurkan. Pada Tabel 2 dapat dilihat perkembangan pendapatan PAM Jaya semenjak adanya konsesi tahun 1998 sampai tahun 2004.

Tabel. 2 Penghitungan Laba/Rugi PAM Jaya periode 1998-2004 Tahun Pendapatan

(milyar Rp) Jumlah Biaya (milyar Rp) Laba/Rugi PDAM (milyar Rp) 1998 1999 2000 2001 2002 2003 2004 343,72 401,26 433,80 569,58 658,06 855,88 1233,10 445,69 739,73 883,10 989,58 989,96 1084,69 1236.65 -101,97 -338,47 -449,30 -419,99 -331,89 -228,80 -3,55

Sumber : PAM Jaya, 2006

Dari data diatas dapat disimpulkan bahwa semenjak berlangsungnya konsesi yaitu pada tahun 1998 PAM Jaya terus mengalami kerugian dikarenakan tidak seimbangnya antara laju peningkatan pendapatan dengan laju peningkatan biaya. Pendapatan terus meningkat diiringi dengan laju peningkatan biaya yang jauh lebih besar. Sedangkan pada akhir tahun 1997 sendiri tidak ada kerugian yang harus ditanggung pihak PAM Jaya.

Selain penerimaan PDAM yang tidak seimbang dengan biaya yang dikeluarkan, kualitas pelayanan juga tidak membaik. Menurut YLKI (Yayasan Lembaga Konsumen Indonesia), mereka mendapatkan banyak pengaduan mengenai masalah pelayanan air PAM, dan survei yang dilakukan juga mengindikasikan banyak masalah mengenai kualitas air bersih. Masalah tersebut kebanyakan berhubungan dengan kekeruhan dan bau, kemudian masalah kuantitas dan kelancaran, tekanan air, tarif air, penagihan, meteran air, manajemen, masalah teknis, serta masalah administrasi dan informasi (Indocommercial, 1997).

1.2. Perumusan Masalah

Air yang merupakan sumberdaya milik bersama (common property resources) perlu dikelola dengan baik agar terjamin keberlanjutannya dan dapat

didistribusikan secara merata kepada seluruh masyarakat. Air yang merupakan barang publik yang memiliki nilai tinggi di mata masyarakat perlu dikelola dengan baik, untuk itu pemerintah menunjuk suatu badan usaha yang menangani masalah penyediaan air bersih. Khusus untuk wilayah DKI Jakarta penyediaan air bersih dilakukan oleh Perusahaan Daerah Air Minum (PDAM) DKI Jakarta.

PDAM yang merupakan perusahaan publik milik negara dianggap kurang efisien dalam pengelolaan Sumber Daya Air, untuk itu perlu ada campur tangan dari pihak swasta maka dibentuklah kerjasama dengan pihak asing dalam bentuk kontrak konsesi berjangka waktu 25 tahun yang dimulai sejak tahun 1998 dengan dua mitra asing yaitu, Thames Water Overseas Ltd dan Ondeo Suez Lyonaise des Eaux membentuk TPJ dan Palyja. Kerjasama tersebut meliputi tugas menyuplai air bersih, treatment plant, sistem distribusi, pencatatan dan penagihan, dan pembangunan kantor-kantor yang seluruhnya diserahkan kepada pihak swasta.

Sejak ditandatanganinya kontrak maka seluruh pengelolaan air bersih dilakukan oleh TPJ dan Palyja. Sedangkan PAM Jaya sendiri berperan sebagai pengawas dan pengendali dari pengelolaan air bersih tersebut.

Setelah selama 9 tahun berjalannya konsesi, terdapat banyak perubahan menyangkut produktivitas air bersih. Untuk melihat sebesar apa peningkatan efisiensi oleh PDAM setelah adanya konsesi merupakan suatu kajian yang sangat sulit dikarenakan berbagai kendala pengambilan data di lapangan maka dalam penelitian ini penulis hanya membahas seberapa besar manfaat yang diperoleh PAM Jaya dari adanya konsesi ditinjau dari peningkatan penerimaan yang diperoleh PAM Jaya dengan adanya konsesi dibandingkan biaya yang harus

dikeluarkan setelah adanya konsesi. Perbandingan ini dapat dilihat dari beberapa aspek, diantaranya:

1. Bagaimana struktur produksi PAM Jaya antara sebelum dan setelah adanya konsesi?

2. Bagaimana kondisi biaya-biaya produksi yang mempengaruhi PDAM sebagai suatu unit usaha setelah adanya konsesi?

3. Seberapa besar manfaat yang diterima oleh PAM Jaya dengan adanya konsesi dilihat dari sisi penerimaan bersihnya?

1.3. Tujuan Penelitian

Adapun tujuan dari penulis melakukan penelitian ini adalah:

1. Mengidentifikasi struktur produksi PAM Jaya antara sebelum dan setelah adanya konsesi.

2. Mengestimasi fungsi biaya pengelolaan air bersih untuk melihat variabel-variabel yang berpengaruh terhadap total pengeluaran PDAM DKI Jakarta. 3. Menganalisis manfaat dari adanya konsesi bagi PAM Jaya.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna bagi seluruh pihak yang terkait dengan pengelolaan sumber daya air khususnya bagi PAM Jaya sebagai masukan dan informasi dalam rangka pengembangan penyediaan air bersih dan pengoptimalan alokasinya serta sebagai bahan pertimbangan bagi pembuat kebijakan dalam hal ini pemerintah pusat dan daerah agar dapat meningkatkan kesejahteraan masyarakat.

Penelitian ini juga diharapkan dapat memberikan suatu wacana dan informasi bagi seluruh kalangan masyarakat yang menggantungkan hidupnya pada sumber daya air. Selanjutnya, penulis berharap dengan melakukan penelitian ini dapat menambah wawasan penulis dalam bidang pengelolaan air bersih negara dan mengembangkan ilmu yang telah diperoleh selama kuliah di IPB dalam bidang kemasyarakatan. Semoga tulisan ini juga bermanfaat sebagai bahan bagi penelitian selanjutnya.

1.5. Ruang Lingkup

Penelitian ini membahas mengenai manfaat atau keuntungan yang diperoleh PAM Jaya setelah melakukan konsesi dengan dua mitra asing dalam pengelolaan sumber daya air. Manfaat yang dihitung dilihat dari sisi penerimaan yang didapat PAM Jaya dengan biaya yang harus dibayarkan kepada pihak mitra sebagai imbalan balas jasa atas pengelolaan sumber daya air yang dilakukan.

II. TINJAUAN PUSTAKA

2.1. Konsep dan Definisi Ekonomi

Ekonomi merupakan salah satu cabang ilmu sosial yang khusus mempelajari tingkah laku manusia atau segolongan masyarakat dalam usahanya memenuhi kebutuhan yang relatif tak terbatas dengan alat pemuas kebutuhan yang terbatas adanya. Menurut Sukirno (2005), kegiatan ekonomi dapat didefinisikan sebagai kegiatan seseorang atau suatu perusahaan ataupun masyarakat untuk memproduksi barang dan jasa maupun mengkonsumsi (menggunakan) barang dan jasa tersebut.

Menurut Prof. P.A. Samuelson, peraih penghargaan Nobel ekonomi pada tahun 1970 (Sukirno, 2005), ilmu ekonomi adalah suatu studi mengenai individu-individu dan masyarakat membuat pilihan, dengan atau tanpa penggunaan uang, dengan menggunakan sumberdaya-sumberdaya yang terbatas tetapi dapat digunakan dalam berbagai cara untuk menghasilkan berbagai jenis barang dan jasa dan mendistribusikannya untuk kebutuhan konsumsi, sekarang dan di masa datang, kepada berbagai individu dan golongan masyarakat.

Analisis ekonomi dapat dibedakan menjadi tiga golongan, yaitu : ekonomi deskriptif, teori ekonomi, dan ekonomi terapan. Ekonomi deskriptif adalah analisis ekonomi yang menggambarkan keadaan yang sebenarnya ada dalam perekonomian. Teori ekonomi adalah pandangan-pandangan yang menggambarkan sifat hubungan yang ada dalam kegiatan ekonomi, dan ramalan tentang peristiwa yang terjadi apabila suatu keadaan yang mempengaruhinya

mengalami perubahan. Sedangkan ekonomi terapan lazim disebut teori kebijakan ekonomi, yaitu cabang ilmu ekonomi yang menelaah tentang kebijakan yang perlu dilaksanakan untuk mengatasi masalah-masalah ekonomi.

Tujuan-tujuan yang ingin dicapai dalam perekonomian adalah: (1) mencapai pertumbuhan ekonomi yang cepat; (2) menciptakan kestabilan harga-harga; (3) mengatasi masalah pengangguran; (4) mewujudkan distribusi pendapatan yang merata.

Teori ekonomi biasanya menggunakan empat alat analisis, yaitu: (i) uraian mengenai sifat hubungan diantara dua atau beberapa variabel ekonomi, (ii) data yang berbentuk angka-angka yang menggambarkan sifat hubungan tersebut, (iii) gambaran secara grafik mengenai sifat hubungan tersebut, dan (iv) persamaan matematik yang menjelaskan sifat hubungan diantara berbagai variabel. Seterusnya analisis yang menerangkan peristiwa-peristiwa yang berlaku selalu menggunakan data statistik mengenai berbagai kegiatan ekonomi.

2.2. Konsep Ekonomi Sumber Daya Air

Secara ekonomi sumber daya air tergolong ke dalam sumber daya milik bersama (common property resources). Sumber daya semacam ini biasanya akan menghadapi masalah apabila eksploitasi melebihi daya regenerasinya. Munculnya berbagai masalah, adalah akibat sulit ditegaskan hak-hak kepemilikan terhadap sumber daya yang bersangkutan.

Menurut Tietenberg (1984) syarat sumber daya dapat dikelola secara efisien, yaitu jika sistem kepemilikan terhadap sumber daya itu dibangun atas sistem property right yang efisien, antara lain :

1. Universalitas (Universality) bahwa semua sumberdaya adalah dimiliki secara pribadi (privately owned) dan seluruh hak-haknya dirinci dengan lengkap dan jelas

2. Eksklusifitas (Exclusivity) bahwa semua keuntungan dan biaya yang dibutuhkan sebagai akibat dari pemilikan dan pemanfaatan sumberdaya itu harus dimiliki hanya oleh pemilik tersebut baik secara langsung maupun secara tidak langsung dalam transaksi atau penjualan ke pihak lain.

3. Bisa dipindah-tangankan (Transferability) bahwa seluruh hak pemilikan itu bisa dipindahtangankan dari satu pemilik ke pihak lainnya dengan transaksi yang bebas dan jelas.

4. Bisa dipertahankan (Enforceability) bahwa hak pemilikan tersebut harus aman dari perampasan atau pengambilalihan secara tidak baik dari pihak lain.

Menurut Anwar dalam Sudrajat (1997), karena sifat sumberdaya air yang sebagian bersifat milik individu (private good) dan sebagian lainnya menunjuk sifat barang milik bersama (common good) maka campur tangan pemerintah dalam upaya menyediakan air bersih dapat diwujudkan dengan mendirikan atau mengoperasikan Perusahaan Daerah Air Minum (PDAM). Dengan adanya campur tangan pemerintah melalui perusahaan air minum diharapkan alokasi sumberdaya air menjadi lebih efisien, artinya manfaat-manfaat yang ditimbulkan diharapkan lebih besar dari biaya-biayanya.

2.3. Konsep Fungsi Produksi PDAM

Output perusahaan berupa barang-barang produksi tergantung pada jumlah input yang digunakan dalam produksi. Fungsi produksi adalah suatu hubungan

matematis yang menggambarkan suatu cara dimana jumlah dari hasil produksi tertentu tergantung pada jumlah input tertentu yang digunakan (Bishop dan Toussaint, 1979). Menurut Lipsey, et al. (1995), fungsi produksi merupakan hubungan antara input yang digunakan dalam proses produksi dengan kuantitas output yang dihasilkan. Sedangkan menurut Soekartawi, et al. (1984), fungsi produksi adalah hubungan kuantitatif atau fisik antara masukan dan produksi, dan analisis serta pendugaan hubungan itu disebut analisis fungsi produksi. Secara matematis hubungan tersebut dapat dijelaskan sebagai berikut :

Y = f(X1,X2,X3,...,Xn)

Dimana :

Y = Hasil produksi fisik

Xi = Faktor-faktor produksi (input)

Menurut Sukirno (2005), fungsi produksi adalah hubungan diantara faktor-faktor produksi dan tingkat produksi yang diciptakannya. Faktor-faktor-faktor produksi dikenal dengan istilah input dan jumlah produksi juga disebut output. Fungsi produksi dapat ditulis dalam bentuk rumus sebagai berikut :

Q = f(K,L,R,T) Dimana :

Q = Jumlah produksi yang dihasilkan K = Jumlah stok modal

L = Jumlah tenaga kerja R = Kekayaan alam

Dalam teori produksi dikenal dengan yang namanya Hukum Hasil Lebih yang Semakin Berkurang (The Law of Diminishing Return) yang menyatakan bahwa apabila faktor produksi yang dapat diubah jumlahnya terus-menerus ditambah sebanyak satu unit, pada mulanya produksi total akan semakin banyak pertumbuhannya, tetapi sesudah mencapai suatu tingkat tertentu, produksi tambahan akan semakin berkurang dan akhirnya mencapai nilai negatif. Hubungan ini dapat dilihat pada Gambar 1.

Output

(Y) TP

Tahap I Tahap II Tahap III

AP

0 MP Input (X)

Gambar 1. Kurva Produksi Total, Produksi Rata-rata dan Produksi Marjinal (Sukirno, 2005)

Keterangan :

Tahap pertama : Produksi total mengalami pertambahan yang semakin cepat Tahap kedua : Produksi total pertambahannya semakin lambat

Tahap ketiga : Produksi total semakin lama semakin berkurang

MP = X TP Δ Δ dan AP = X TP

Dimana :

TP = Total Product (Produksi total) AP = Average Product (Produksi rata-rata)

MP = Marginal Product (produksi marjinal, tambahan produksi yang diakibatkan oleh pertambahan satu unit input yang digunakan). X = Input (faktor produksi)

2.3.1. Monopoli dan Diskriminasi Harga

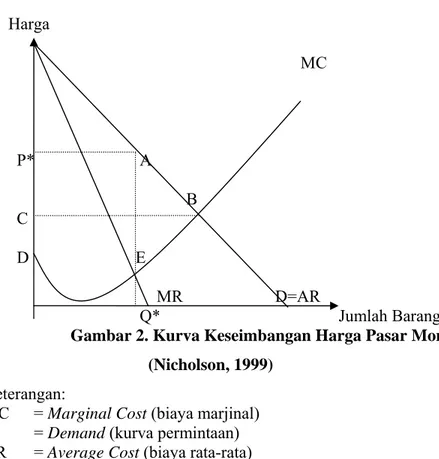

Sumberdaya-sumberdaya milik umum seperti air, gas alam, listrik dan telepon, struktur pasarnya akan mengarah pada sistem monopoli alamiah (Nicholson, 1999). Biasanya pelayanan-pelayanan atas sumberdaya ini disediakan oleh lembaga-lembaga atau perusahaan-perusahaan publik yang mempunyai interest yang kuat terhadap sistem penetapan harga dan pendistribusian pelayanan-pelayanan tersebut.

Untuk perusahaan penyedia barang publik seperti Perusahaan Daerah Air Minum (PDAM), apabila ingin memaksimumkan keuntungan maka jumlah barang yang diproduksi yaitu pada titik marginal revenue sama dengan marginal cost (MR=MC) seperti halnya perusahaan monopoli. Kemudian harga yang ditetapkan adalah berdasarkan jumlah permintaan dipasar, sehingga perusahaan akan memproduksi jumlah barang yang lebih sedikit dan memberlakukan harga yang jauh lebih tinggi dari harga untuk mendapatkan normal profit.

Menurut Nicholson (1999), hal ini dilakukan bertujuan untuk memperoleh keuntungan maksimum. Konsep penetapan harga ini dapat dilihat lebih jelas dari ilustrasi Gambar 2. Pada Gambar 2 terlihat bahwa jumlah barang yang diproduksi

adalah sebesar Q*, yaitu pada titik E saat MR=MC, harga ditetapkan berdasarkan jumlah permintaan (dimana D=AR) yaitu pada titik A yang jauh lebih tinggi di atas kurva marginal cost. Jika perusahaan menghasilkan barang dengan jumlah yang lebih kecil dari Q*, maka laba yang akan diperoleh perusahaan kecil, sebab dengan memproduksi output di bawah Q* maka perusahaan akan kehilangan penerimaan marjinalnya lebih besar daripada biaya-biaya yang terselamatkan. Begitu juga bila menghasilkan output lebih besar dari Q* juga tidak menguntungkan, karena biaya tambahan untuk menghasilkan 1 unit output lebih besar daripada penerimaan marjinalnya.

Harga MC P* A B C D E MR D=AR Q* Jumlah Barang

Gambar 2. Kurva Keseimbangan Harga Pasar Monopoli (Nicholson, 1999)

Keterangan:

MC = Marginal Cost (biaya marjinal) D = Demand (kurva permintaan) AR = Average Cost (biaya rata-rata)

MR = Marginal Revenue (penerimaan marjinal)

Pada kenyataannya, konsep penetapan harga di atas tidak dapat diterapkan untuk barang publik seperti air bersih. Sebagai barang yang sangat penting bagi

kelangsungan hidup manusia, penetapan harga air bersih harus menyesuaikan dengan kondisi ekonomi masyarakat. Hal ini bertujuan agar tercipta keadilan dan pemerataan distribusi air bersih ke semua lapisan masyarakat. Untuk itu PDAM perlu memberlakukan kebijakan diskriminasi harga. Diskriminasi harga adalah tindakan penjual dalam menjual barang yang sama, di bawah pengawasan produksi yang sama, dengan harga yang berbeda kepada pembeli yang berbeda. Diskriminasi harga terjadi karena perusahaan-perusahaan bermaksud untuk menghasilkan lebih banyak uang dengan mengisolasi pembeli dan memungut harga yang berbeda di pasar. Untuk pembeli dengan permintaan yang inelastis dipungut harga yang lebih tinggi, sedangkan untuk pembeli yang permintaannya elastis dipungut harga yang lebih rendah daripada permintaan yang inelastis.

Diskriminasi harga dapat digolongkan dalam tiga kelompok sebagai berikut:

1. Diskriminasi harga tingkat pertama (diskriminasi harga sempurna), yaitu jika pelaku mengetahui kurva permintaan konsumen, maka ia akan menawarkan harga yang tertinggi yang konsumen masih mau membayar untuk suatu unit output tertentu. Harga Keterngan: MC = Marginal Cost MC MR = Marginal Revenue P* D = Demand AR = Average Cost MR D=AR Q* Jumlah Barang

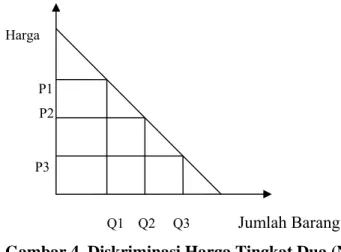

2. Diskriminasi harga tingkat kedua (multipart pricing), yaitu perusahaan memberi harga per unit yang sama untuk sekelompok output yang spesifik. Terdapat potongan harga per unit jika pembeli membeli dalam jumlah yang banyak. Tujuannya adalah untuk merangsang pembelian yang lebih banyak oleh konsumen. Harga P1 P2 P3 Q1 Q2 Q3 Jumlah Barang

Gambar 4. Diskriminasi Harga Tingkat Dua (Nicholson, 1999)

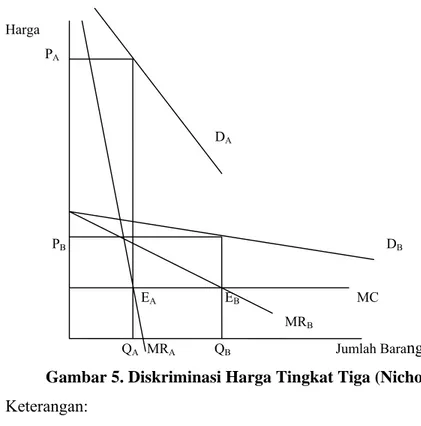

3. Diskriminasi harga tingkat tiga, yaitu perusahaan memberlakukan harga yang berbeda untuk konsumen yang berbeda. Hal ini dapat dilakukan apabila terdapat tiga kondisi, yaitu: (i) pembeli-pembeli mempunyai elastisitas permintaan yang berbeda-beda secara tajam; (ii) para penjual mengetahui perbedaan ini dan dapat menggolongkan pembeli dalam kelompok-kelompok berdasarkan elastisitas yang berbeda-beda; (iii) para penjual dapat mencegah pembeli untuk menjual kembali barang-barang yang dibeli.

Harga PA DA PB DB EA EB MC MRB QA MRA QB Jumlah Barang

Gambar 5. Diskriminasi Harga Tingkat Tiga (Nicholson, 1999) Keterangan:

D = Demand (permintaan) MC = Marginal Cost MR = Marginal Revenue

Selain diskriminasi harga seperti di atas, perusahaan juga menggunakan struktur tarif untuk penetapan harga air. Struktur tarif adalah sesusun aturan cara mengenai syarat pelayanan tagihan bulanan kepada pemakai air dalam berbagai kategori atau kelas (Boland, 1999). Terdapat beberapa struktur tarif yang dapat diterapkan, diantaranya adalah Increasing Block Tariffs, Two Part Tariffs, dan Decreasing Block Tariffs. Untuk Increasing Block Tariffs, disediakan dua atau lebih harga untuk tiap pemakai yang berada di blok-blok yang berbeda. Harga dalam struktur tarif ini meningkat seiring dengan perpindahan blok (Boland, 1999). Two Part Tariffs terdiri atas tagihan tetap dan tagihan berdasarkan volume pemakaian air. Sedangkan Decreasing Block Tariffs dilakukan dengan blok

(kelompok) awal pemakaian berharga lebih tinggi dan akan semakin murah untuk blok-blok selanjutnya (Munasinghe, 1990).

2.4. Analisis Fungsi Biaya Pengelolaan Air PDAM

Sukirno (2005) mendefinisikan biaya produksi sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang diproduksikan perusahaan tersebut. Menganalisis biaya produksi perlu dibedakan jangka waktu, yaitu: (i) jangka pendek, yaitu jangka waktu dimana sebagian faktor produksi tetap atau tidak dapat ditambah jumlahnya, dan (ii) jangka panjang, yaitu jangka waktu dimana semua faktor produksi dapat mengalami perubahan.

Biaya produksi jangka pendek adalah keseluruhan jumlah biaya yang dikeluarkan produsen yang terdiri dari biaya variabel (biaya yang selalu berubah) dan biaya tetap. Hal ini dapat dirumuskan :

TC = TFC + TVC Dimana :

TC = Total cost (biaya total)

TFC = Total fixed cost (biaya tetap total) TVC = Total variable cost (biaya variabel total)

Sedangkan dalam produksi jangka panjang seluruh biaya yang digunakan merupakan biaya yang dapat berubah (variable cost). Analisis mengenai biaya produksi akan memperhatikan juga tentang: (1) biaya produksi rata-rata yang meliputi biaya produksi total rata-rata, biaya produksi tetap rata-rata, dan biaya

produksi variabel rata-rata, dan (2) biaya produksi marjinal, yaitu tambahan biaya produksi yang harus dikeluarkan untuk menambah satu unit produksi.

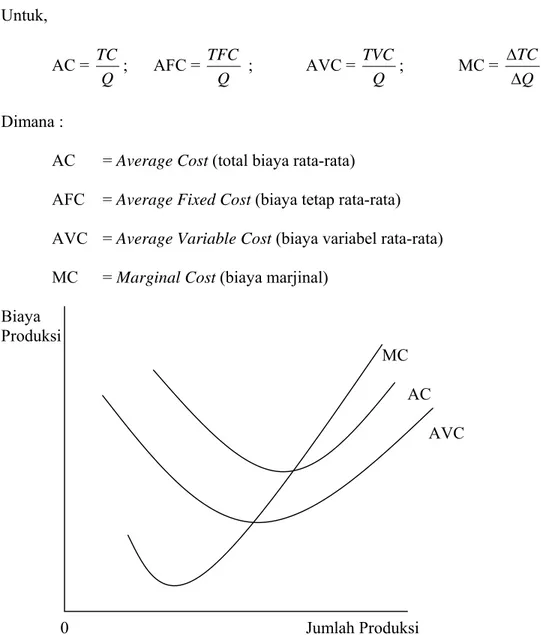

AC = AFC + AVC Untuk, AC = Q TC ; AFC = Q TFC ; AVC = Q TVC ; MC = Q TC Δ Δ Dimana :

AC = Average Cost (total biaya rata-rata) AFC = Average Fixed Cost (biaya tetap rata-rata)

AVC = Average Variable Cost (biaya variabel rata-rata) MC = Marginal Cost (biaya marjinal)

Biaya Produksi MC AC AVC 0 Jumlah Produksi

Gambar 6. Hubungan antara MC dengan AVC dan AC (Sukirno, 2005)

1. Apabila MC < AVC, maka nilai AVC menurun (berarti jika kurva MC di bawah kurva AVC, maka kurva AVC sedang menurun).

2. Apabila MC > AVC, maka nilai AVC akan semakin besar (berarti jika kurva MC di atas AVC, maka kurva AVC sedang menaik).

2.5. Analisis Penerimaan PDAM

Tujuan dari suatu perusahaan untuk berproduksi adalah agar mendapatkan keuntungan dari hasil produksinya dengan memperhitungkan besar biaya yang dikeluarkan untuk menghasilkan suatu produk dengan pendapatan yang diperoleh dari hasil penjualan produk tersebut. Agar perusahaan dapat terus beroperasi maka jumlah penerimaan yang diperoleh harus lebih besar dari biaya yang dikeluarkan, atau paling tidak seimbang agar tidak mengalami kerugian.

Penerimaan bersih perusahaan dapat dilihat dari selisih antara hasil penjualan air dengan total biaya yang dikeluarkan. Penerimaan bersih atau keuntungan perusahaan secara matematis dapat ditulis sebagai berikut :

=

π TR – TC Dimana :

π = Keuntungan (Rp)

TR = Total Revenue (total penerimaan) (Rp) TC = Total Cost (total biaya) (Rp)

2.6. Konsep Privatisasi

Barang publik (common goods) yang menyangkut kepentingan masyarakat banyak dikelola oleh pemerintah, termasuk diantaranya sumber daya air. Hal ini bertujuan agar barang yang menyangkut hajat hidup orang banyak tersebut tidak

dikuasai oleh satu pihak tertentu saja (monopoli). Namun, dewasa ini kepemilikan sumber daya air sudah diswastakan dengan alasan banyaknya terjadi kebocoran yang menyebabkan ketidakefisienan berupa berkurangnya pemasukan uang, yang berarti pengurangan laba, atau bahkan mengakibatkan kerugian. Atas dasar pertimbangan tersebut pemerintah akhirnya mengeluarkan suatu kebijakan tentang privatisasi sumber daya air. Privatisasi merupakan kebijakan publik yang didasarkan atas asumsi bahwa penyerahan pengelolaan pelayanan publik kepada sektor swasta ini akan meningkatkan efisiensi penggunaan sumber daya (Bastian, 2000).

Menurut Institut for Good Corporate Governance Studies (IGCGS, 2003), privatisasi adalah penyerahan kontrol efektif sebuah perseroan kepada manajer dan pemilik swasta yang biasanya terjadi apabila mayoritas saham perusahaan dialihkan kepemilikannya kepada swasta. Privatisasi dapat membantu pembiayaan defisit anggaran yang diharapkan akan mampu meningkatkan kepercayaan dunia terhadap stabilitas perekonomian nasional. Pelaksanaan privatisasi memberikan dampak terhadap negara, konsumen, maupun terhadap para pegawai unit bisnis yang diprivatisasi. Bagi negara, dengan adanya privatisasi, maka negara akan mendapat sejumlah dana dari hasil penjualan saham dan juga pinjaman dari IMF untuk memperbaiki infrastruktur PDAM DKI Jakarta dengan pengajuan persyaratan pemerintah Indonesia harus melakukan privatisasi di bidang sumber daya air. IMF mengemukakan alasan bahwa dengan adanya privatisasi maka akan membuat bergairahnya pasar modal dan dunia usaha dalam negeri. Bagi konsumen, privatisasi diharapkan dapat menjadikan pengelolaan semakin

profesional, efektif dan transparan, sehingga dapat memberikan pelayanan lebih maksimal. Sedangkan bagi para pegawai unit implikasi negatif privatisasi adalah pengurangan pegawai (PHK). Tetapi hal ini dapat dihindari dengan adanya perjanjian penjualan perusahaan kepada pihak swasta yang menjamin tidak adanya pengurangan pegawai dan melindungi kepentingan para pegawai (IGCGS, 2003).

Tidak semua PDAM di Indonesia mengalami privatisasi, hanya beberapa PDAM besar yang melakukan privatisasi, diantaranya adalah PDAM DKI Jakarta (PAM Jaya) yang melakukan kontrak kerjasama dalam bentuk konsesi (yaitu penyerahan wewenang pengelolaan dan penyediaan air bersih untuk warga DKI Jakarta menggunakan seluruh aset yang dimiliki oleh PAM Jaya dalam jangka waktu 25 tahun yang kepemilikan aset masih berada ditangan PAM Jaya) dengan Perusahaan Thames, yang sebelumnya merupakan perusahaan milik Inggris tetapi kini menjadi RWE di bawah kepemilikan Jerman, membentuk Thames PAM Jaya (TPJ). Kemudian dengan Perusahaan Suez Lyonnaise des Eaux (yang sekarang bernama ONDEO-Suez) dari Perancis membentuk PAM Lyonnaise Jaya (Palyja) yang dilaksanakan semenjak tahun 1998.

Umumnya, istilah privatisasi menjadi perdebatan karena orang berasumsi tentang kepemilikan. Jika sudah terjadi divestasi atau penjualan aset negara secara penuh, baru dikatakan sebagai privatisasi (Kruha, 2005). Padahal, walaupun aset tersebut masih milik negara dan yang dialihkan hanya tugas-tugasnya atau pengelolaannya, tetap merupakan bentuk privatisasi. Bank Dunia lebih suka menggunakan istilah lain jika suatu aset/ perusahaan, status kepemilikannya masih

milik negara. Istilah tersebut adalah Private Sector Participation (PSP-Partisipasi Sektor Swasta) atau Public Private Partnership (PPP-Kemitraan Publik dan Swasta).

2.7. Tinjauan Penelitian Terdahulu

Ristiani (2005) dalam skripsinya membahas tentang Analisis Harga Pokok Air Bersih PDAM dan Respon Konsumen Terhadap Kebijakan Tarif Air Minum (Studi Kasus di PDAM Kabupaten Bogor). Permasalahan yang dibahas, yaitu : (1) Bagaimana cara penghitungan harga pokok produksi di PDAM dan berapa harga pokok air minum yang dikelola oleh PDAM?; (2) Bagaimana kebijakan tarif yang diberlakukan oleh PDAM?; (3) Bagaimana respon pelanggan terhadap kebijakan tarif yang diberlakukan oleh PDAM?; serta (4) Faktor-faktor apakah yang mempengaruhi permintaan (konsumsi) air PDAM oleh golongan rumah tangga?

Metode yang digunakan untuk memperoleh data primer adalah dengan melakukan wawancara para pelanggan dan pengisian kuesioner, dengan kelompok responden hanyalah golongan rumah tangga di Kabupaten Bogor. Pengambilan contoh secara stratified proportional random sampling yaitu pengambilan contoh secara proporsional menurut golongan tarif pelanggan rumah tangga PDAM Kabupaten Bogor.

Analisis biaya produksi dilakukan untuk menghitung harga pokok dengan metode pembagian, yaitu membagi seluruh biaya produksi dengan banyaknya air PDAM yang dijual. Hasilnya yaitu besarnya harga pokok air PDAM pada tahun 1999 adalah Rp1034,16 sedangkan pada tahun 2003 mencapai Rp1914,55, yang

hal ini berarti bahwa harga pokok air PDAM terus mengalami peningkatan setiap tahunnya dan mencapai dua kali lipat pada lima tahun terakhir.

Sedangkan respon pelanggan rumah tangga sebagai konsumen air PDAM menunjukkan bahwa air PDAM memiliki nilai yang tinggi di mata konsumen atau disebut overestimate. PDAM Kabupaten Bogor melakukan diskriminasi harga terhadap konsumen dengan menerapkan konsep increasing block tariff.

Pendugaan terhadap permintaan air menggunakan analisis regresi yang menunjukkan bahwa konsumsi air PDAM oleh pelanggan golongan rumah tangga di Kabupaten Bogor dipengaruhi oleh harga riil air PDAM, jumlah anggota keluarga, pendapatan rumah tangga, lama berlangganan air PDAM, penilaian terhadap kualitas air PDAM, golongan pelanggan, dan kepemilikan sumber air lain sebagai alternatif. Hasil regresi menunjukkan bahwa variabel harga riil air PDAM, jumlah anggota keluarga, dan lama berlangganan air PDAM mempunyai pengaruh yang positif terhadap konsumsi air PDAM oleh golongan rumah tangga di Kabupaten Bogor.

Sudrajat (1997) dalam tesisnya membahas tentang Analisis Ekonomi Pengelolaan Air PDAM di Kotamadya Pontianak (Suatu Kajian Pengembangan Kebijaksanaan Ekonomi dalam Pengelolaan Sumberdaya Air). Tujuan dari penelitiannya adalah : (1) Mengetahui kondisi biaya-biaya produksi yang mempengaruhi PDAM sebagai suatu unit usaha; (2) Mengetahui kebijaksanaan tarif air yang dapat membantu kearah pemerataan distribusi air pada berbagai wilayah dan dapat mencerminkan keadilan, serta bagaimanakah respon konsumen pada masing-masing wilayah terhadap tarif air yang diberlakukan saat itu (apakah

underestimate atau overestimate); (3) Mengetahui fungsi konsumsi (permintaan) air PDAM dan peranan faktor-faktor yang mempengaruhinya pada masing-masing wilayah kecamatan Kotamadya Pontianak; dan (4) Mengetahui dampak keterbatasan sumberdaya air terhadap peluang pemilihan sumber air oleh rumah tangga di Kotamadya Pontianak.

Hasil penelitian menunjukkan bahwa semakin meningkat produksi perusahaan, biaya variabel rata-rata dan biaya marjinal semakin menurun dengan biaya marjinal selalu di bawah biaya variabel rata-rata. Hasil regresi konsumsi menunjukkan bahwa koefisien penduga peubah harga riil air nyata untuk seluruh kecamatan yang ada di Kotamadya Pontianak. Setiap kenaikan konsumsi akan menaikkan beban pembayaran bagi konsumen. Yang berarti bahwa PDAM melakukan diskriminasi harga dengan konsep increasing block rate structure.

Hasil analisis respon terhadap konsumen terhadap tarif air (menggunakan konsep willingness to pay dan ability to pay) menunjukkan dua hasil, yaitu : (1) air PDAM memiliki nilai yang tinggi di mata konsumen (overestimate); dan (2) surplus konsumen terkecil adalah kecamatan Pontianak Barat dan Kecamatan Pontianak Utara (yang memiliki jarak yang jauh dari PDAM) dan surplus konsumen terbesar diperoleh Kecamatan Pontianak Selatan dan Kecamatan Pontianak Timur (yang jaraknya dekat dengan PDAM).

Sudrajat menyimpulkan, karena supply air tidak merata maka supaya terdapat keadilan dalam pembayaran, kebijaksanaan diskriminasi tarif air yang diterapkan saat itu selain harus memasukkan unsur cross subsidies, increasing block rate (marginal cost pricing), juga harus memasukkan lancar tidaknya

supply air yang diberikan. Seharusnya lokasi-lokasi yang supply airnya tidak lancar struktur tarifnya lebih rendah dibandingkan dengan lokasi-lokasi yang supply airnya lancar.

Ariestis (2004) dalam skripsinya membahas tentang Analisis Ekonomi Pengelolaan Sumberdaya Air dalam Kerangka Kebijakan Pra dan Pasca Privatisasi: Studi Kasus Pengelolaan Air oleh PAM Jaya, Jakarta. Tujuan dari penelitiannya yaitu: (1) Mengidentifikasi struktur produksi dan biaya pengelolaan air dalam kerangka kebijakan sebelum dan sesudah privatisasi; (2) Mengestimasi fungsi biaya pengelolan air bersih untuk melihat variabel-variabel yang mempengaruhinya secara ekonomi; dan (3) Mengetahui penetapan harga air PDAM untuk wilayah DKI Jakarta agar tidak memberatkan masyarakat pelanggan serta tidak merugikan PDAM sendiri.

Analisis dilakukan dengan menggunakan model persamaan regresi linear, dilakukan analisis fungsi biaya pengelolaan air berdasarkan fungsi Cobb-Douglas yang ditransformasikan ke dalam bentuk logaritma linear. Analisis penetapan harga air berdasarkan marginal cost pricing dilakukan melalui penurunan fungsi biaya pengelolaan air. Evaluasi finansial dilakukan melalui perhitungan tarif air berdasarkan Instruksi Menteri Dalam Negeri No. 8 Tahun 1998 mengenai Petunjuk Pelaksanaan Pedoman Penetapan Tarif Air Minum Pada Perusahaan Daerah Air Minum yang digunakan oleh PDAM. Data primer dilakukan melalui wawancara dengan pihak terkait serta data sekuder diperoleh dari dokumen tertulis yang ada di PAM Jaya dan instansi-instansi terkait lainnya.

Hasil pendugaan fungsi biaya pengelolaan air PDAM DKI Jakarta menunjukkan bahwa biaya ekspansi, biaya variabel dan jumlah air yang diproduksi signifikan atau berpengaruh nyata dengan arah yang positif terhadap pembentukan total biaya pengelolaan air. Dampak penetapan harga air berdasarkan marginal cost pricing akan mengakibatkan kerugian bagi PDAM baik sebelum maupun setelah privatisasi. Hal ini disebabkan oleh harga air yang terbentuk berdasarkan analisis ini terlalu rendah disamping masih tingginya tingkat kebocoran air (lebih dari 50%).

Evaluasi finansial terhadap susunan tarif air PDAM DKI Jakarta menunjukkan bahwa susunan tarif yang berlaku pada beberapa kelompok pelanggan jauh lebih rendah dari pada perhitungan tarif berdasarkan Instruksi Menteri Dalam Negeri No. 8 Tahun 1998 mengenai Petunjuk Pelaksanaan Pedoman Penetapan Tarif Air Minum Pada Perusahaan Daerah Air Minum yang digunakan PDAM. Hal ini sangat dipengaruhi oleh kebijakan pemerintah daerah dalam menetapkan susunan tarif air yang berlaku dengan tujuan untuk meringankan beban kelompok pelanggan yang tidak mampu.

Berdasarkan nilai perkembangan relatif produksi air, investasi yang ditanamkan oleh Palyja (PAM Lyonnaise Jaya) dan TPJ (Thames PAM Jaya) tidak seiring dengan peningkatan pengelolaan PDAM, dan juga bahwa investasi mitra swasta untuk meningkatkan pengelolaan air PDAM belum memberikan pengaruh yang besar dalam menanggulangi tingkat kebocoran dalam distribusi air kepada pelanggan.

Dilihat dari hasil analisisnya, penetapan harga air baik secara ekonomi maupun secara finansial, belum dapat memberikan susunan tarif yang sesuai dengan kondisi masyarakat DKI Jakarta dan belum menutupi seluruh biaya pengelolaan air (full cost recovery) tersebut tetapi hanya untuk menutupi biaya variabel yang dikeluarkan.

Nilai marginal cost yang digunakan diperoleh dari perhitungan perubahan nilai biaya total variabel dibandingkan dengan perubahan atau penambahan dari jumlah air bersih yang diproduksi. Oleh karena itu, nilai marginal cost tidak dapat menutupi seluruh biaya pengelolaan yang dikeluarkan karena tidak memasukkan biaya tetap dan biaya ekspansi yang juga dikeluarkan dalam pengelolaan air bersih.

Di dalam penetapan harga air PDAM di wilayah DKI Jakarta masih diperlukan adanya campur tangan pemerintah, terutama dalam mempertahankan penggolongan harga air yang berbeda-beda bagi masyarakat pelanggan. Hal ini ditujukan agar tarif air yang berlaku tidak terlalu memberatkan bagi masyarakat ekonomi lemah.

III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Konseptual

Struktur produksi dibangun atas komponen input yang digunakan untuk menghasilkan output. Perusahaan Daerah Air Minum yang hanya memproduksi satu jenis barang yaitu air bersih sebagai output. Sedangkan komponen input dapat dilihat berdasarkan tingkat biaya yang dikeluarkan, karena untuk memperoleh air baku PDAM harus membelinya dari pengelola waduk, begitu pula untuk komponen input lainnya PDAM harus membeli dari pemasok, karena itu input dalam hal ini dapat juga didefinisikan besar biaya yang dikeluarkan untuk memproduksi air bersih serta jumlah air baku yang digunakan.

Biaya produksi merupakan biaya yang dikeluarkan selama melaksanakan proses produksi. Biaya input yang didefinisikan dalam buku Statistik Air Bersih yang dikeluarkan BPS adalah pengeluaran yang digunakan untuk pembelian bahan-bahan kimia, tenaga listrik, bahan bakar, alat-alat tulis dan kantor, onderdil, ongkos pemeliharaan dan perbaikan kecil prasarana produksi, sewa gedung dan mesin serta jasa-jasa lainnya. Menurut Hopkinsons dalam Suparmoko (1995) biaya produksi air bervariasi dalam tiga dimensi, yaitu jumlah pelanggan, kapasitas untuk menyediakan dalam arti kapasitas yang berbeda-beda untuk melayani daerah yang berbeda-beda dan jarak pengiriman atau penyerahan air ke tempat pemakai. Besar kecilnya biaya produksi yang dikeluarkan sangat mempengaruhi harga pokok yang akan ditetapkan oleh suatu perusahaan. Untuk perusahaan yang memproduksi satu jenis barang seperti PDAM, penetapan harga

pokok air PDAM dapat dilakukan dengan metode pembagian, yaitu membagi seluruh biaya produksi dengan jumlah satuan air yang diproduksi pada periode tertentu.

Setelah harga pokok didapatkan baru dapat dilakukan penetapan tarif. Penetapan tarif yang diberlakukan oleh PDAM adalah dengan diskriminasi harga antar golongan pelanggan berdasarkan tingkat pemakaian air dan pendapatan masyarakat sehingga akan menciptakan subsidi silang antar kelompok masyarakat. Tarif yang ditetapkan oleh PDAM juga tidak terlepas dari kebijakan pemerintah pusat dan daerah.

Nilai output adalah nilai dari air bersih yang disalurkan. Output yang dihasilkan tergantung dari kapasitas produksi perusahaan dan jumlah air baku yang digunakan untuk menghasilkan air bersih. Total penerimaan PDAM dapat dihitung dari hasil jumlah produksi yang dihasilkan dikurangi dengan biaya yang dikeluarkan serta penerimaan lainnya dari jasa non industri. Semakin tinggi tambahan jumlah produksi yang dihasilkan dengan tambahan biaya yang semakin kecil maka penerimaan perusahaan akan meningkat semakin besar. Semakin besarnya penerimaan mengindikasikan bahwa manfaat yang diperoleh PDAM akan semakin besar serta tingkat keberhasilan yang memuaskan.

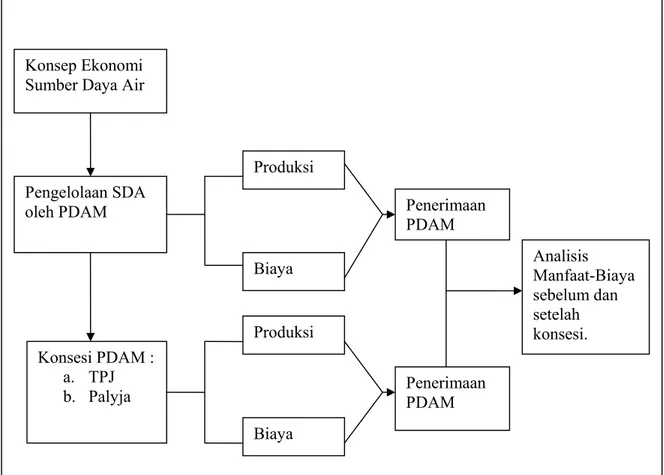

Setelah diketahui tingkat penerimaan PDAM antara sebelum dan setelah adanya konsesi dapat diukur seberapa besar laju peningkatan penerimaan yang diterima PDAM setelah 9 tahun konsesi berjalan dibandingkan dengan peningkatan laju penerimaan sebelum adanya konsesi. Gambar alur kerangka pemikiran dapat dilihat pada Gambar 7.

3.2. Alur Kerangka Pemikiran

Gambar 7. Alur Kerangka Pemikiran Keterangan :

PDAM = Perusahaan Daerah Air Minum SDA = Sumber Daya Air

TPJ = Thames PAM Jaya Palyja = PAM Lyonaise Jaya 3.3. Keterbatasan Penelitian

Pada penelitian ini penulis memiliki beberapa keterbatasan diantaranya adalah keterbatasan perolehan data baik dari segi periode waktu maupun dalam

Konsep Ekonomi Sumber Daya Air

Pengelolaan SDA oleh PDAM Konsesi PDAM : a. TPJ b. Palyja Produksi Biaya Produksi Biaya Penerimaan PDAM Penerimaan PDAM Analisis Manfaat-Biaya sebelum dan setelah konsesi.

hal perincian data, sehingga analisis yang lebih mendalam tidak dapat dilakukan. Adapun keterbatasan tersebut meliputi:

1. Tidak adanya perincian biaya variabel sehingga tidak dapat diketuhui biaya apa saya yang paling berpengaruh dalam peningkatan biaya variabel terutama apabila ada faktor ekonomi di luar perusahaan yang turut andil dalam peningkatan biaya variabel, misalnya tingkat inflasi, nilai tukar dan kenaikan BBM akibat adanya krisis ekonomi.

2. Data jumlah pelanggan, jumlah air yang terjual dan penerimaan PAM Jaya merupakan data keseluruhan dari hasil produksi air bersih, tidak dirincikan menurut kelompok pelanggan sehingga analisis hanya dapat dilakukan secara menyeluruh untuk semua lapisan kelompok. Jika dibedakan untuk setiap kelompok maka dapat dihitung nilai Marginal Revenue (MR) dari tiap-tiap kelompok pelanggan PAM Jaya.

3. Tidak adanya data mengenai asal dana yang diperoleh PAM Jaya untuk menutupi seluruh kerugian sehingga penulis dalam hal ini mengasumsikan bahwa pemerintah memberikan jaminan untuk kebrelanjutan PAM Jaya.

Keterbatasan-keterbatasan ini diharapkan dapat menjadi pembelajaran untuk penelitian-penelitian selanjutnya agar dapat menciptakan suatu karya ilmiah yang sempurna dan bermanfaat bagi seluruh masyarakat.

IV. METODOLOGI PENELITIAN

Penelitian (research) merupakan rangkaian kegiatan ilmiah dalam rangka pemecahan suatu permasalahan. Menurut hasil akhirnya, penelitian dapat dibedakan menjadi 2 jenis, yaitu: penelitian dasar (basic research) yang hasilnya dapat bersifat abstrak dan umum; atau penelitian terapan (applied research) yang hasilnya berupa jawaban yang sangat konkret dan spesifik.

Penelitian dapat diklasifikasikan dari berbagai cara dan sudut pandang. Dilihat dari pendekatan analisisnya, penelitian dibagi atas dua macam, yaitu: penelitian kuantitatif dan penelitian kualitatif. Penelitian dengan pendekatan kuantitatif menekankan analisisnya pada data-data numerikal (angka) yang diolah dengan metode statistika. Sedangkan penelitian dengan pendekatan kualitatif lebih menekankan analisisnya pada proses penyimpulan deduktif dan induktif serta pada analisis terhadap dinamika hubungan antarfenomena yang diamati, dengan menggunakan logika ilmiah.

4.1. Metode Analisis

Metode pendugaan Ordinary Least Square (OLS) digunakan untuk menduga parameter dari peubah-peubah biaya produksi (meliputi biaya ekspansi dan biaya variabel), jumlah air bersih yang diproduksi dan tingkat kebocoran yang dilihat dari besar jumlah air yang hilang.

Langkah selanjutnya adalah pembuatan model ekonometrika. Model ekonometrika dibuat berdasarkan metode kuantitatif. Model merupakan penyederhanaan suatu realita yang menggambarkan pola hubungan dari

faktor-faktor atau variabel-variabel yang berperan dalam pembentukan model. Dalam hal ini model disajikan dalam bentuk persamaan regresi. Suatu model yang baik harus memenuhi kriteria ekonomi, statistika, dan ekonometrika. Dalam kriteria ekonomi, suatu model dikatakan baik apabila dapat memperlihatkan pengaruh positif atau negatif dari variabel-variabel independen terhadap variabel dependennya. Uji statistika dapat dilakukan secara individu variabel-variabel independen dengan uji statistik t atau secara serentak variabel-variabel independen dengan uji statistik F. Hasil dari uji statistik t dan uji statistik F dapat dilihat dari P-value yang memperlihatkan besar pengaruh nyata variabel-variabel independen terhadap variabel dependen. Sedangkan uji ekonometrika dapat dilakukan dengan melihat ada atau tidaknya asumsi yang dilanggar yaitu dengan menguji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas. Jika salah satu asumsi di atas dilanggar maka model tidak efisien untuk digunakan.

4.1.1. Analisis Fungsi Biaya

Ariestis (2004) menjelaskan bahwa analisis fungsi biaya pengelolaan adalah analisis mengenai hubungan antara jumlah biaya pengelolaan air dengan faktor-faktor yang mempengaruhi pembentukan biaya pengelolaan tersebut. Faktor-faktor yang digunakan untuk menganalisis fungsi biaya pengelolaan ini adalah jumlah air bersih yang diproduksi, biaya ekspansi dan biaya variabel. Pada penelitian ini juga akan ditambahkan satu faktor yang diduga turut mempengaruhi biaya pengelolaan air, yaitu faktor tingkat kebocoran. Kemudian akan ditambahkan variabel Dummy untuk membedakan laju peningkatan biaya antara sebelum dan setelah adanya konsesi, sehingga akan diketahui tingkat efisiensi dari

adanya konsesi. Model fungsi biaya pengelolaan air berdasarkan fungsi Cobb-Douglass adalah:

TC = a0 ECta1 VCta2 Qta3LVta4Da5 (4.1)

Model tersebut kemudian ditransformasikan dalam bentuk logaritma natural menjadi persamaan linear sebagai berikut:

Ln TC = ln a0 + a1 ln ECt + a2 ln VCt + a3 ln Qt + a4 ln LVt + a5 Dm (4.2)

Dimana:

TC = biaya total pengelolaan air PDAM (Rp) ECt = biaya ekspansi (juta Rp)

VCt = biaya variabel (juta Rp)

Qt = jumlah air bersih yang diproduksi PDAM (ribu m3) LVt = tingkat kebocoran (loss water) (ribu m3)

Dm = ”Dummy” konsesi

D = 1, setelah adanya konsesi D = 0, sebelum adanya konsesi t = tahun ke-t

ai = koefisien parameter dugaan (i=0,..,3); a1,a2,a3,a4>0 dan a5<0

Hipotesa-hipotesa :

Biaya ekspansi berpengaruh positif terhadap biaya total pengelolaan, artinya jika biaya ekpansi mengalami peningkatan maka biaya total juga akan mengalami peningkatan, ceteris paribus.

Biaya variabel berpengaruh positif terhadap biaya total pengelolaan, artinya jika biaya variabel meningkat maka biaya total juga akan meningkat, ceteris paribus.

Jumlah air yang diproduksi berpengaruh positif terhadap biaya total pengelolaan, artinya semakin banyak jumlah air yang diproduksi akan semakin meningkatkan biaya total pengelolaan, ceteris paribus.

Tingkat kebocoran juga berpengaruh positif terhadap biaya total pengelolaan, artinya semakin tinggi tingkat kebocoran maka akan menambah biaya total pengelolaan, ceteris paribus.

4.1.2. Analisis Penerimaan PDAM

Penerimaan PDAM didapat dari perkalian antara jumlah air yang disalurkan dengan harga pokok air bersih ditambah dengan penerimaan dari jasa non industri. Setelah penerimaan total didapat maka dapat dicari besar keuntungan yang diperoleh PDAM yaitu sebesar selisih dari jumlah penerimaan yang diperoleh dengan total biaya yang dikeluarkan untuk memproduksi air bersih.

TR = Pt.Qt + Rn Dimana:

TR = Total penerimaan PDAM (Rp) Pt = Harga pokok air bersih (Rp)

Qt = Jumlah air bersih yang diproduksi (m3) Rn = Penerimaan lain dari jasa non industri

PAM Jaya hanya memproduksi satu jenis barang yaitu jumlah air bersih yang disalurkan kepada pelanggan, sehingga diasumsikan bahwa tidak ada penerimaan lain dari jasa non industri maka fungsi penerimaannya menjadi :

TR = Pt.Qt (4.3)

Harga air disini harga pokok yang diterima pelanggan yang diperoleh berdasarkan Marginal Cost Pricing. Dari hasil penurunan fungsi biaya pengelolaan air sebelumnya, maka diperoleh persamaan MC sebagai berikut:

MC = Qt TC ∂ ∂ = a0 ECta1 VCa2 a3 Qta3-1LVta4Da5

Menurut teori ekonomi, agar tercipta efisiensi optimal maka harga air yang berlaku berdasarkan MC Pricing adalah pada saat P=MC. Sedangkan persamaan MC sendiri diperoleh dari penurunan fungsi biaya pengelolaan air.

Penetapan harga air dilakukan dengan cara diskriminasi harga (price discrimination). Diskriminasi harga tingkat tiga dilakukan kepada konsumen yang berbeda dengan memperhitungkan perbedaan elastisitas permintaan dari tiap-tiap konsumen. Diskriminasi ini dilakukan dengan tujuan agar tercipta subsidi silang (cross subsidies) antara konsumen yang dapat membayar lebih mahal dikarenakan memiliki tingkat pendapatan yang lebih tinggi dengan konsumen yang memiliki pendapatan dibawah rata-rata. Diskriminasi harga juga dapat diterapkan dengan menggunakan konsep increasing block tariff, dimana perbedaan harga air dapat dipengaruhi dari tingkat pemakaian, jarak konsumen terhadap instalasi air, dan biaya pengelolaan air yang dikeluarkan PDAM.

Setelah didapat total penerimaan kemudian dihitung keuntungan yang diperoleh

π = TR – TC (4.4)

Dimana:

π = Keuntungan perusahaan (Rp) TR = Total penerimaan PDAM (Rp)

TC = Total biaya yang dikeluarkan PDAM (Rp) 4.1.3. Analisis Manfaat-Biaya (Rasio B/C)

Rasio penerimaan dan biaya ini menunjukkan besarnya penerimaan yang diperoleh dari setiap biaya yang dikeluarkan untuk kegiatan produksi. Analisis rasio ini dapat digunakan untuk mengetahui tingkat keuntungan relatif kegiatan pengelolaan air. Rasio B/C dapat dituliskan secara matematis sebagai berikut :

Rasio B/C = TC

Q P.

TCTR (4.5)

Apabila B/C > 1, maka penerimaan yang diperoleh lebih besar dari tiap unit biaya yang dikeluarkan, hal ini berarti kegiatan produksi menguntungkan. Apabila B/C < 1, maka penerimaan yang diperoleh lebih kecil dari tiap unit biaya yang dikeluarkan yang berarti perusahaan mengalami kerugian.

4.2. Pengujian Hipotesis dan Ekonometrika 4.2.1. Analisis Regresi Linear Berganda

Dalam regresi linear berganda terdapat lebih dari satu variabel yang menjelaskan. Oleh karena itu analisis mengenai ketergantungan satu variabel pada lebih dari satu variabel yang menjelaskan dikenal sebagai analisis regresi

berganda (multiple regression analysis). Model regresi populasi k-variabel meliputi variabel tak bebas Y dan k-1 variabel yang menjelaskan X2, X3,...., Xk.

Tujuan analisis ini adalah menaksir parameter regresi berganda untuk persamaan yang diduga dan menarik kesimpulan mengenai parameter tersebut dari data yang dimiliki. Untuk maksud penaksiran, maka dapat digunakan metode kuadrat terkecil (OLS) yang dikemukakan oleh Carl Friedrich Gauss, seorang ahli Matematika Jerman. Asumsi-asumsi yang digunakan dalam metode OLS adalah: 1. Asumsi bahwa nilai yang diharapkan bersyarat (conditional expected value)

dari ui, tergantung pada Xi tertentu adalah nol (E(ui|Xi) = 0).

2. Asumsi bahwa gangguan ui dan uj tidak berkorelasi, yang dikenal sebagai

asumsi tidak adanya korelasi berurutan atau tidak ada autokorelasi (cov(ui.uj)

= 0,i≠j).

3. Asumsi homoskedastisitas (var(ui⎢Xi) = σ2, dimana var berarti varians).

4. Asumsi bahwa gangguan u dan variabel yang menjelaskan X tidak berkorelasi (cov(ui,Xi) = 0).

5. Asumsi bahwa tidak terdapat bias dalam spesifikasi model. Model yang diuji secara tepat telah dispesifikasikan atau diformulasikan.

6. Asumsi bahwa tidak terdapat collinearity antar variabel-variabel bebas. Variabel-variabel bebas tidak mengandung hubungan linear tertentu antara sesamanya.

Setelah mendapatkan parameter estimasi, langkah selanjutnya adalah melakukan berbagai macam pengujian terhadap parameter estimasi tersebut, seperti pengujian statistik (uji R2, uji F, dan uji t); pengujian ekonometrik (uji

multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas) dan pengujian ekonomi (untuk menguji kesesuaian tanda masing-masing koefisien regresi yang diperoleh dengan menggunakan perangkat teori ekonomi).

4.2.2. Uji Kesesuaian Model

4.2.2.1. Uji Koefisien Determinasi (R2)

Uji kesesuaian model menggunakan ukuran koefisien determinasi (R2)

yang bertujuan untuk mengukur kemampuan dari peubah penjelas (variabel independen) dapat menerangkan keragaman atau variasi dari variabel dependen pada masing-masing persamaan.

R2 = jumlah kuadrat regresi/ jumlah kuadrat total = ∑(

Ŷ

t-Ϋ)/

∑(Y

t-Y

) Jika nilai R2 dalam suatu persamaan semakin besar maka semakin layak persamaan tersebut digunakan sebagai alat peramalan (forecasting).4.2.2.2. Uji Hipotesis

Pengujian hipotesis menggunakan uji statistik t dan uji statistik F. Uji statistik t digunakan untuk melihat pengaruh dari tiap-tiap variabel independen terhadap variabel dependennya. Sedangkan uji statistik F adalah uji secara serentak variabel-variabel independen terhadap variabel dependen. Tujuan dari uji statistik adalah mengetahui seberapa besar variabel independen mempengaruhi variabel dependen secara nyata dalam suatu sistem persamaan.

4.2.2.3. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat apakah dalam persamaan yang diduga terdapat hubungan linier antar peubah bebasnya (variabel independen).