SISTEM PENDUKUNG KEPUTUSAN (SPK) PEMBERIAN KREDIT PINJAMAN UANG TUNAI MENGGUNAKAN METODE TOPSIS Studi Kasus: Koperasi Simpan Pinjam (KSP) Mekar Sai Bandar Lampung

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Komputer

Program Studi Teknik Informatika

Disusun Oleh:

Hilarius Deonaldi Wiranatha NIM : 145314019

PROGRAM STUDI TEKNIK INFORMATIKA JURUSAN TEKNIK INFORMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018

DECISION SUPPORT SYSTEM OF CASH CREDIT LOAN PROVIDING BY USING TOPSIS METHOD

Case Study: Koperasi Simpan Pinjam (KSP) Mekar Sai Bandar Lampung

THESIS

Presented as Patrial Fulfillment of the Reiquirements to Obtain Sarjana Komputer Degree

in Informatics Engineering Study Program

Created By:

Hilarius Deonaldi Wiranatha NIM : 145314019

INFORMATICS ENGINEERING STUDY PROGRAM INFORMATICS ENGINEERING DEPARTMENT

FACULTY OF SCIENCE AND TECHNOLOGY SANATA DHARMA UNIVERSITY

v HALAMAN MOTTO

“Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku”

Filipi 4:13

“Serahkanlah perbuatanmu kepada Tuhan, maka terlaksanalah segala rencanamu” Amsal 16:3

vi SISTEM PENDUKUNG KEPUTUSAN (SPK) PEMBERIAN KREDIT

PINJAMAN UANG TUNAI MENGGUNAKAN METODE TOPSIS Hilarius Deonaldi Wiranatha

ABSTRAK

Tujuan dari penelitian ini adalah untuk membuat sistem pendukung keputusan dalam memberikan kredit uang tunai. Dalam sistem ini, rekomendasi keputusan penerimaan kredit ditentukan oleh bobot dan kriteria yang mencakup Jaminan, Pendapatan, Tujuan Pinjaman, Pekerjaan, dan Status Tinggal. Sistem ini menggunakan metode TOPSIS sebagai perhitungan dasar untuk menentukan kriteria skor. Metode TOPSIS mampu memilih alternatif terbaik yang memiliki nilai solusi ideal positif paling dekat dan memiliki nilai terjauh solusi ideal negatif. Hasil yang diperoleh dari sistem ini ditunjukkan dalam peringkat yang akan digunakan untuk memilih alternatif terbaik dari beberapa jumlah alternatif. Proses pengujian sistem yang dilakukan dengan membandingkan hasil perhitungan manual dengan perhitungan sistem menunjukkan hasil yang sama. Hasil keputusan yang diperoleh dari sistem menunjukkan bahwa sistem ini mudah digunakan dan bermanfaat bagi pengguna dalam menentukan pemberian kredit.

vii

DECISION SUPPORT SYSTEM OF CASH CREDIT LOAN PROVIDING BY USING TOPSIS METHOD

Hilarius Deonaldi Wiranatha

ABSTRACT

The aim of this research is to create decision support system in offering credit loan. In this system, the recommendation of credit acceptance decision is determined by the weight and criteria covering Guarantee, Income, Destination Loan, Employment, and Status of Residence. This system uses TOPSIS method as the basic calculation to determine the score criterion. The TOPSIS method is able to choose the best alternative that has the closest value of the positive ideal solution and has the furthest value of the negative ideal solution. The results obtained from this system are shown in the rankings that will be used to select the best alternative from some alternate number. System testing process done by comparing the results of manual calculations with the system calculation shows the same results. The results of decisions obtained from the system show that the system is easy to use and useful for users in determining the provision of credit loan.

viii KATA PENGANTAR

Puji dan syukur kepada Yesus Kristus atas segala berkat dan limpahan karunianya yang di kurniakan kepada penulis sehingga dapat menyelesaikan penulisan skripsi dengan judul “Sistem Pendukung Keputusan (SPK) Pemberian Kredit Pinjaman Uang Tunai Menggunakan Metode Topsis”. Dalam penulisan skripsi ini, peneliti menyadari bahwa banyak pihak telah membantu dalam penelitian sekaligus penulisan skripsi ini. Oleh karena itu, peneliti mengucapkan terimakasih kepada:

1. Papa Agustinus Moelyadi, Mama Christina Tri Rejeki, Kakak Bernadetha Michilia Dian Mayasari, dan kekasih tercinta Paskalin Tri Kusumaningtyas yang selalu memberikan dukungan, doa, motivasi, dan semangat tanpa lelah kepada penulis selama menjalani masa perkuliahan dan proses penulisan skripsi ini.

2. Bapak Sudi Mungkasi, S.Si., M.Math.Sc., Ph.D., selaku Dekan Fakultas Sains dan Teknologi Universitas Sanata Dharma Yogyakarta.

3. Ibu Dr. Anastasia Rita Widiarti selaku Ketua Program Studi Teknik Informatika Universitas Sanata Dharma Yogyakarta.

4. Bapak Alb. Agung Hadhiatma, M.T., selaku dosen pembimbing akademik yang dengan sabar memberikan bimbingan, nasihat, dan wejangan dalam masa perkuliahan penulis selama ini.

5. Bapak Drs. Haris Sriwindono, M.Kom., Ph.D., selaku dosen pembimbing tugas akhir yang telah memberikan bimbingan, pengajaran dan bersedia memberi ilmunya dalam pengerjaan tugas akhir ini, serta dengan sabar memberikan pelajaran dalam pembuatan tugas akhir ini.

6. Ardo, Danes, Reuben, Digo, Lia, Raynald, Olive sahabat “Konco Kenthel” yang selalu mendukung dan membantu dalam penyelesaian tugas akhir ini. 7. Joseph, Adit, Nia, Desira, Jarot yang telah menjadi teman sekaligus keluarga baru di tanah rantau dan selalu memberikan kesenangan serta memberikan bantuan untuk dapat menyelesaikan tugas akhir.

8. Widya, Ayek, Niken yang telah menjadi sahabat dan bersedia mendengar keluh kesah penulis dan memberikan bantuan dan semangat.

x DAFTAR ISI

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA ... iii

LEMBAR PERNYATAAN PERSETUJUAN ... iv

HALAMAN MOTTO ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xvi

BAB I Pendahuluan ... 1 Latar Belakang ... 1 Rumusan Masalah ... 5 Tujuan Penelitian ... 5 Manfaat Penelitian ... 5 Batasan Masalah ... 6 Sistematika Penulisan ... 6

BAB II Tinjauan Pustaka ... 9

Landasan Teori ... 9

2.1.1.Sistem Pendukung Keputusan ... 9

2.1.1.1.Pengertian Sistem Pendukung Keputusan ... 9

2.1.1.2.Tujuan Sistem Pendukung Keputusan ... 12

2.1.1.3.Komponen Sistem Pendukung Keputusan ... 12

2.1.1.4.Tahapan Pengambilan Keputusan ... 13

2.1.2.Multiple Attribute Decision Making (MADM) ... 15

2.1.3.Metode TOPSIS ... 16

2.1.4.Kredit ... 19

xi

2.1.4.2.Tujuan Kredit ... 21

2.1.5.Teknologi yang Digunakan ... 21

2.1.5.1.PHP (Profesional Home Page) ... 22

a.Kelebihan PHP ... 22

b.Kelemahan PHP ... 23

2.1.5.2.MySQL ... 23

2.1.6.Technology Acceptance Model ... 24

Penelitian Terdahulu ... 25

BAB III Metodologi Penelitian ... 29

Gambaran Umum ... 29

Metodologi Pengumpulan Data ... 29

Metodologi Pengembangan Sistem ... 30

BAB IV Analisis dan Perancangan ... 34

Analisis Kebutuhan Sistem ... 34

4.1.1.Proses Bisnis Kredit ... 34

4.1.2.Persyaratan Pengajuan Kredit ... 35

Analisa Spesifikasi Kebutuhan Hardware dan Software ... 36

4.2.1.Kebutuhan Perangkat Keras (Hardware) ... 36

4.2.2.Kebutuhan Perangkat Lunak (Software) ... 36

Perancangan Sistem ... 36

4.3.1.Diagram Use Case ... 37

4.3.2.Skenario Use Case ... 38

4.3.3.Diagram Berjenjang ... 47

4.3.4.Diagram Konteks ... 48

4.3.4.1.Diagram Aliran Data (DAD) ... 48

4.3.5.Gambaran Umum Sistem ... 52

4.3.6.Gambaran Umum Sistem Yang Dibuat ... 53

4.3.7.Perancangan Subsistem Manajemen Data ... 53

4.3.7.1.Perancangan Basis Data ... 53

4.3.7.2.Skema Tabel ... 54

4.3.8.Perancangan Subsistem Manajemen Model ... 56

xii

4.3.8.2.Kriteria ... 56

4.3.8.3.Sub Kriteria ... 57

4.3.8.4.Proses Sistem Pengambilan Keputusan ... 58

4.3.8.5.Bobot Keputusan ... 60

4.3.9.Perancangan Subsistem Manajemen Dialog ... 69

4.3.9.1.Halaman Utama ... 69

4.3.9.2.Halaman Form Login ... 70

4.3.9.3.Halaman Admin ... 71

4.3.9.4.Halaman Kriteria Pinjaman ... 71

4.3.9.5.Halaman Tambah Kriteria ... 72

4.3.9.6.Halaman Alternatif ... 73

4.3.9.7.Halaman Tambah Alternatif ... 74

4.3.9.8.Halaman Nilai Bobot Alternatif ... 75

4.3.9.9.Halaman Ubah Nilai Bobot ... 76

4.3.9.10.Halaman Perhitungan ... 77

4.3.9.11.Halaman Password ... 79

BAB V Implementasi Sistem ... 80

Implementasi Sistem ... 80

5.1.1.Implementasi Subsistem Manajemen Data ... 80

5.1.1.1.Tabel Alternatif ... 80

5.1.1.2.Tabel Kriteria ... 81

5.1.1.3.Tabel Sub Kriteria ... 82

5.1.1.4.Tabel Relasi Alternatif ... 82

5.1.2.Implementasi Subsistem Manajemen Model ... 83

5.1.3.Implementasi Subsistem Manajemen Dialog ... 85

5.1.3.1.Halaman Home ... 86

5.1.3.2.Halaman Login ... 86

5.1.3.3.Halaman Home Admin ... 87

5.1.3.4.Halaman Kriteria Pinjaman ... 88

5.1.3.5.Halaman tambah kriteria ... 88

5.1.3.6.Halaman Ubah Kriteria ... 89

xiii

5.1.3.8.Halaman Tambah Sub Kriteria ... 91

5.1.3.9.Halaman Ubah Sub Kriteria ... 92

5.1.3.10.Halaman Daftar Peminjam ... 93

5.1.3.11.Halaman Tambah Peminjam ... 93

5.1.3.12.Halaman Ubah Peminjam ... 94

5.1.3.13.Halaman Nilai Bobot Peminjam ... 95

5.1.3.14.Halaman Ubah Nilai Bobot ... 95

5.1.3.15.Halaman Perhitungan ... 96

5.1.3.16.Halaman Ubah Password ... 99

BAB VI Pengujian dan Analisis Hasil ... 100

Pengujian Perhitungan Manual... 100

Pengujian Fungsi Administrator ... 105

Pengujian Validitas Perhitungan TOPSIS ... 106

Analisis Hasil Uji Coba Sistem ... 106

Pengujian Sistem Oleh Pengguna ... 107

6.5.1.Form Kuesioner ... 107

6.5.2.Hasil Pembahasan ... 107

BAB VII Penutup ... 114

Kesimpulan ... 114

Saran ... 114

LAMPIRAN ... 117

xiv DAFTAR GAMBAR

Gambar 2.1 Komponen SPK……….... 13

Gambar 2.2 Technology Acceptance Model………. 25

Gambar 4.1 Flowchart Pengajuan Kredit KSP Mekar Sai………... 34

Gambar 4.2 Diagram Use Case……… 37

Gambar 4.3 Diagram Berjenjang………. 46

Gambar 4.4 Diagram Konteks……….. 47

Gambar 4.5 Diagram DFD Level 1……….. 47

Gambar 4.6 Diagram DFD Level 2 Proses 1..………. 48

Gambar 4.7 Diagram DFD Level 2 Proses 2..………. 49

Gambar 4.8 Diagram DFD Level 2 Proses 3...……… 50

Gambar 4.9 Diagram DFD Level 2 Proses 4...……… 50

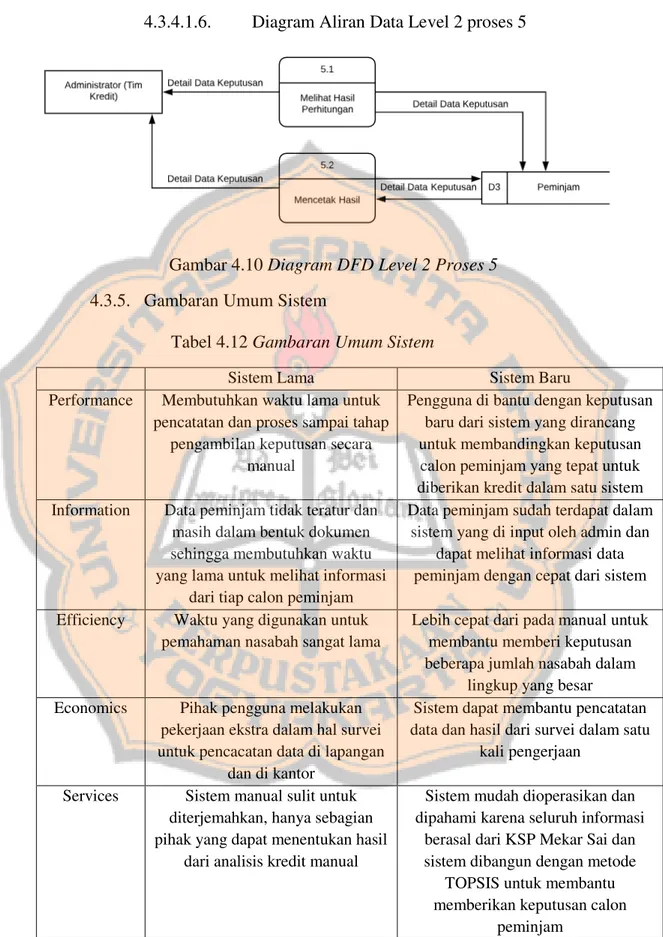

Gambar 4.10 Diagram DFD Level 2 Proses 5...……… 51

Gambar 4.11 Diagram ERD………... 53

Gambar 4.12 Proses Pengambilan Keputusan……… 59

Gambar 4.13 Halaman Utama……… 66

Gambar 4.14 Halaman Form Login………... 67

Gambar 4.15 Halaman Admin………... 68

Gambar 4.16 Halaman Kriteria Pinjaman……….. 68

Gambar 4.17 Halaman Tambah Kriteria……… 69

Gambar 4.18 Halaman Alternatif………... 70

Gambar 4.19 Halaman Tambah Alternatif………. 71

Gambar 4.20 Halaman Nilai Bobot Alternatif………... 72

Gambar 4.21 Halaman Ubah Nilai Bobot………... 73

Gambar 4.22 Halaman Perhitungan………... 74

Gambar 4.23 Halaman Password………... 75

Gambar 5.1 Membuat Database………... 76

Gambar 5.2 Membuat Tabel Alternatif……… 77

xv

Gambar 5.4 Membuat Tabel Sub Kriteria……… 78

Gambar 5.5 Membuat Tabel Relasi Alternatif………. 79

Gambar 5.6 Halaman Home………. 82

Gambar 5.7 Halaman Login………. 82

Gambar 5.8 Halaman Home Admin………. 83

Gambar 5.9 Halaman Kriteria Pinjaman………... 84

Gambar 5.10 Halaman Tambah Kriteria……… 84

Gambar 5.11 Halaman Ubah Kriteria……… 85

Gambar 5.12 Halaman Sub Kriteria………... 86

Gambar 5.13 Halaman Tambah Sub Kriteria………. 87

Gambar 5.14 Halaman Ubah Sub Kriteria………. 88

Gambar 5.15 Halaman Daftar Peminjam………... 89

Gambar 5.16 Halaman Tambah Peminjam……… 90

Gambar 5.17 Halaman Ubah Peminjam………. 90

Gambar 5.18 Halaman Nilai Bobot Peminjam………... 91

Gambar 5.19 Halaman Ubah Nilai Bobot………... 91

Gambar 5.20 Halaman Perhitungan………... 92

Gambar 5.21 Halaman Ubah Password………. 95

Gambar 6.1 Halaman Input Data Kriteria……… 96

Gambar 6.2 Halaman Data Kriteria……….. 97

Gambar 6.3 Halaman Input Data Sub Kriteria……… 97

Gambar 6.4 Halaman Data Sub Kriteria……….. 98

Gambar 6.5 Halaman Input Data Alternatif………. 98

Gambar 6.6 Halaman Data Alternatif……….. 99

xvi DAFTAR TABEL

Tabel 4.1 Use Case Login……… 38

Tabel 4.2 Use Case Tambah Kriteria………... 38

Tabel 4.3 Use Case Edit Kriteria……….. 39

Tabel 4.4 Use CaseHapus Kriteria……….. 40

Tabel 4.5 Use CaseTambah Sub Kriteria……… 40

Tabel 4.6 Use CaseEdit Sub Kriteria………... 41

Tabel 4.7 Use CaseHapus Sub Kriteria………... 42

Tabel 4.8 Use CaseTambah Alternatif……… 43

Tabel 4.9 Use CaseEdit Alternatif………... 43

Tabel 4.10 Use Case Hapus Alternatif………... 44

Tabel 4.11 Use Case Edit Nilai Alternatif………... 45

Tabel 4.12 Gambaran Umum Sistem………... 51

Tabel 4.13 Tabel Admin………. 53

Tabel 4.14 Tabel Alternatif……… 54

Tabel 4.15 Kriteria……….. 54

Tabel 4.16 Tabel Relasi Alternatif……….. 54

Tabel 4.17 Tabel Sub Kriteria……… 55

Tabel 4.18 Daftar Kriteria………... 56

Tabel 4.19 Sub Kriteria Jaminan……… 56

Tabel 4.20 Sub Kriteria Penghasilan……….. 56

Tabel 4.21 Sub Kriteria Tujuan Pinjaman……….. 57

Tabel 4.22 Sub Kriteria Pekerjaan………... 57

Tabel 4.23 Sub Kriteria Status Tempat Tinggal………. 57

Tabel 4.24 Bobot Keputusan……….. 60

Tabel 6.1 Nilai Alternatif Kriteria……… 99

Tabel 6.2 Pengujian Fungsi Administrator……… 101

Tabel 6.3 Pengujian Validitas Perhitungan TOPSIS……… 102

xvii

1 BAB I

PENDAHULUAN

Latar Belakang

Perkembangan zaman yang semakin modern sangat mempengaruhi peningkatan kebutuhan ekonomi manusia. Pemenuhan kebutuhan ekonomi pribadi maupun bersama atau lembaga membutuhkan biaya yang semakin bertambah besar. Permasalahan terkadang muncul ketika terjadi krisis ekonomi sehingga kebutuhan ekonomi tidak dapat terpenuhi. Hal ini menyebabkan minimnya ketersediaan biaya yang dimiliki untuk pemenuhan kebutuhan ekonomi tersebut. Permasalahan tersebut memunculkan peningkatan jumlah masyarakat miskin, bahkan tidak sedikit jumlah perusahaan yang mengalami kebangkrutan. Oleh karena itu kini mulai bermunculan solusi-solusi alternatif untuk membantu pemenuhan kebutuhan ekonomi, salah satunya adalah dengan pengajuan kredit uang tunai kepada Koperasi Simpan Pinjam.

Koperasi Simpan Pinjam (KSP) merupakan lembaga koperasi yang melakukan kegiatan usaha penghimpunan dan penyaluran dana dari dan untuk anggota, calon anggota, koperasi lain dan atau anggotanya yang perlu dikelola secara profesional sesuai dengan prinsip kehati-hatian dan kesehatan KSP sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat disekitarnya. (UU No 25 Tahun 1992 dan PP No.9 Tahun 1995).

2 Koperasi KSP Kopdit Mekar Sai adalah koperasi kredit yang hanya memiliki satu jenis usaha yaitu Simpan-Pinjam. Untuk jenis Simpanan, Kopdit Mekar Sai telah menyiapkan berbagai jenis produk yang dapat dimanfaatkan oleh anggota sesuai dengan kebutuhannya. KSP Mekar Sai sudah dapat dikategorikan sebagai badan usaha yang berbentuk koperasi berdasarkan UU No. 25 Tahun 1992. KSP Mekar Sai telah menyalurkan kredit atau pinjaman berdasarkan analisis pinjaman yakni kriteria 5C (Character, Capacity, Capital, Collateral, Condition) , CBL (Capacity Based Landing), prospek usaha anggota calon peminjam, kebutuhan anggota calon peminjam. Analisis – analisis pinjaman inilah yang dijadikan sebagai landasan penilaian dalam proses penentuan pemberian kredit. (Mekar Sai, 2015)

Proses peminjaman uang tunai atau perkreditan antara pihak Koperasi dengan anggota calon peminjam dilakukan oleh pihak koperasi dengan terlebih dahulu menilai dan menentukan calon nasabah. Selanjutnya diberikan keputusan untuk menerima atau menolak permintaan proses kredit yang diajukan. Anggota yang mengajukan pinjaman akan disurvey untuk dinilai oleh pihak Tim Survey apakah memenuhi kriteria-kriteria analisis pinjaman. Proses survey ini dilakukan demi kelancaran proses peminjaman dengan mempertimbangkan segala resiko, salah satunya resiko tidak tertagihnya atau tagihan berhenti di tengah waktu pinjaman. Oleh karena itu pihak koperasi dituntut agar dapat mengambil keputusan dengan menerapkan prinsip kehati-hatian dan asas-asas kredit yang sehat agar kredit

3 yang diberikan senantiasa lancar, serta kondisi koperasi yang semakin kompetitif. (Suyatno, 1988). Permasalahan yang sering muncul dalam penentuan pemberian pinjaman kredit uang tunai ini adalah sulitnya menentukan anggota calon peminjam yang benar-benar berhak menerima pinjaman kredit uang tunai karena keterbatasan kuota pinjaman dan banyaknya jumlah anggota yang mengajukan pinjaman kredit uang tunai.

Sistem yang saat ini digunakan oleh pihak Koperasi Simpan Pinjam Mekar Sai dalam penentuan keputusan dengan menggunakan cara manual dan proses skoring untuk menentukan hasil perhitungan calon penerima pinjaman. Dengan menggunakan cara tersebut masih sering terjadi hambatan dan kekurangan dalam penentuan anggota calon peminjam sehingga hasil yang didapatkan belum maksimal. Berdasarkan penjelasan tersebut, untuk membantu penentuan pemberian kredit peminjaman uang tunai maka diperlukan Sistem Pendukung Keputusan yang dapat memperhitungkan segala kriteria untuk mendukung pengambilan keputusan guna membantu, mempermudah dan mempercepat proses pengambilan keputusan pemberian kredit uang tunai yang dilakukan oleh pihak manajer.

Tujuan dari SPK adalah sebagai second opinion yang dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan atau kebijakan tertentu. Pada penelitian Sistem Pendukung Keputusan ini penulis menggunakan metode TOPSIS (Technique for Order Preference by Similarity to Ideal Solution). Penelitian ini dibuat dengan cara merancang perangkat lunak dengan konsep customize yang memungkinkan user

4 memasukkan sendiri informasi kriteria, pembobotan, prioritas, dan kandidat.

Metode TOPSIS didasarkan pada konsep dimana alternatif terpilih yang terbaik tidak hanya memiliki jarak terpendek dari solusi ideal positif, namun juga memiliki jarak terpanjang dari solusi ideal negatif yang berguna untuk melakukan perangkingan dan memperhitungkan tiap kelebihan dan kekurangan kandidat, sehingga didapatkan kandidat yang diinginkan. (Kusumadewi, 2006)

Pada penelitian ini akan dibahas kasus dalam mencari alternatif terbaik berdasarkan kriteria-kriteria yang telah ditentukan dengan menggunakan metode TOPSIS. Sebagai metode penyelesaian masalah, proses seleksi dengan menggunakan metode TOPSIS ini akan memberikan urutan alternatif anggota yang mengajukan pinjaman kredit uang tunai dan layak memperoleh kredit sebagai hasil akhirnya. TOPSIS dipilih dikarenakan metode ini mampu melakukan penyeleksian alternatif terbaik dari alternatif lainnya yang jumlahnya banyak. Dalam kasus ini alternatif yang dimaksud adalah para anggota yang mengajukan pinjaman kredit uang tunai di Koperasi Simpan Pinjam Mekar Sai yang layak menerima pinjaman berdasarkan kriteria-kriteria yang telah ditentukan. Dalam penentuan alternatif terbaik, akan dipilih alternatif yang berjarak terpendek terhadap solusi ideal positif dan berjarak terjauh terhadap solusi ideal negatif.

5 Rumusan Masalah

Rumusan masalah yang akan dibahas pada penelitian ini sebagai berikut:

1. Bagaimana merancang dan membuat sistem pendukung keputusan pemberian pinjaman kredit bagi anggota koperasi menggunakan metode TOPSIS?

2. Apakah sistem pendukung keputusan pemberian pinjaman kredit yang telah dibuat dapat bermanfaat membantu dan mudah digunakan oleh Tim Kredit KSP Mekar Sai Bandar Lampung untuk menentukan anggota yang berhak menerima pinjaman kredit uang tunai?

Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan di atas, tujuan perancangan dan pembuatan sistem ini adalah membuat Sistem Pendukung Pengambilan Keputusan yang dapat merekomendasikan penentuan pemberian kredit di KSP Mekar Sai Bandar Lampung.

Manfaat Penelitian

1. Bagi peneliti, penelitian ini dapat menambah wawasan serta pengetahuan mengenai proses pengambilan keputusan dengan menggunakan metode TOPSIS.

2. Bagi Koperasi Simpan Pinjam Mekar Sai, hasil penelitian ini dapat memberikan sebuah sistem pendukung pengambilan keputusan yang

6 lebih memudahkan dalam proses pengambilan keputusan penentuan pemberian kredit uang tunai.

Batasan Masalah

Batasan masalah pada proposal ini diantaranya adalah sebagai berikut:

1. Hasil perhitungan yang dilakukan adalah siapa saja yang berhak menerima pinjaman kredit di KSP Mekar Sai.

2. Sistem Pendukung Keputusan akan dibuat berbasis web menggunakan bahasa pemrograman PHP.

3. Sistem Pendukung Keputusan ini digunakan untuk proses pengambilan keputusan dengan menggunakan minimum 2 data anggota.

4. Data yang digunakan terbatas pada hasil wawancara yang dilakukan oleh tim kredit Koperasi Simpan Pinjam Mekar Sai.

5. Jenis pemberian kredit yang dibahas dalam penelitian ini adalah pemberian kredit pinjaman uang tunai.

Sistematika Penulisan Bab I Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah yang akan dibahas dalam penelitian ini, rumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian, serta sistematika penulisan laporan tugas akhir.

7 Bab II Tinjauan Pustaka

Bab ini membahas mengenai penelitian atau teori-teori yang dikemukakan oleh peneliti ataupun penulis sebelumnya mengenai seputar pembuatan sistem pendukung keputusan pemberian kredit bagi anggot koperasi.Selanjutnya untuk mendukung pembuatan sistem maka dibahas teori tentang sistem pendukung keputusan, perkreditan, dan metode yang digunakan yaitu metode TOPSIS.

Bab III Metodologi Penelitian

Bab ini menjelaskan tentang metodologi penelitian yang digunakan pada penelitian yang terdiri dari rumusan masalah yang diselesaikan, tahap perencanaan, pengumpulan data, pengembangan sistem, metode waterfall yang digunakan.

Bab IV Analisis dan Perancangan

Bab ini berisi perancangan Use Case sistem, DFD, diagram ER, perancangan subsistem manjemen model, perancangan subsistem manajemen data, perancangan subsistem manajemen dialog, implementasi sistem pendukung keputusan yang nantinya akan dibangun sebagai dasar dalam implementasi sistem.

8 Bab V Implementasi Sistem

Bab ini berisi implementasi sistem berdasarkan desain yang sudah dibuat dan kemudian diimplementasikan kedalam bahasa pemrograman PHP dan menggunakan basis data MySQL.

Bab VI Pengujian dan Analisis Hasil

Bab ini berisi tentang proses pengujian dan analisis hasil implementasi yang telah dilakukan dan juga pembahasan kelebihan dan kekurangan sistem. Bab ini juga membahas analisis hasil uji coba sistem terhadap pengguna untuk mengetahui sejauh mana sistem ini mudah digunakan dan bermanfaat.

Bab VII Penutup

Bab ini berisi tentang kesimpulan dari hasil penelitian dan saran-saran untuk pengembangan sistem selanjutnya.

9 BAB II

TINJAUAN PUSTAKA

Landasan Teori

Pada landasan teori akan dibahas secara mendalam hal-hal yang mendukung penelitian ini terkait Sistem Pendukung Keputusan meliputi pengertian SPK, tujuan SPK, komponen SPK, tahapan pengambilan keputusan, metode SPK, dan metode TOPSIS yang akan digunakan dalam penelitian ini. Akan dibahas juga tentang kredit, Technology Acceptance Model (TAM), sistem informasi berbasis web, basis data, MySQL. Semua pembahasan dalam sub bab berikut terkait dengan penelitian “Sistem Pendukung Keputusan Pemberian Kredit Pinjaman Uang Tunai Menggunakan metode TOPSIS”.

2.1.1. Sistem Pendukung Keputusan

Pembahasan sistem pendukung keputusan meliputi: pengertian sistem pendukung keputusan, tujuan sistem pendukung keputusan, komponen sistem pendukung keputusan, karakteristik sistem pendukung keputusan, tahapan pengambilan keputusan yang akan dijelaskan sebagai berikut:

2.1.1.1. Pengertian Sistem Pendukung Keputusan

Konsep sistem pendukung keputusan pertama kali diungkapkan pada tahun 1970-an oleh Scott Morton. Menurut Morton (1971) yang mendefinisikan SPK

10 sebagai sistem berbasis komputer yang membantu para pengambil keputusan untuk menggunakan data dan berbagai model untuk memecahkan masalah-masalah yang tidak terstruktur.

Untuk menghasilkan keputusan yang baik di dalam sistem pendukung keputusan, perlu didukung oleh informasi dan fakta-fakta yang berkualitas antara lain:

a) Aksesbilitas

Aksesbilitas berkaitan dengan kemudahan mendapatkan informasi, informasi akan lebih berarti bagi pemakai jika informasi tersebut mudah didapat, karena akan berkaitan dengan aktifitas dari nilai informasinya.

b) Kelengkapan

Kelengkapan berkaitan dengan isi informasi, dalam hal ini isi informasi tidak menyangkut hanya volume tetapi juga kesesuaian dengan harapan pemakai sehingga sering kali kelengkapan ini sulit diukur secara kuantitatif. c) Ketelitian

Ketelitian berkaitan dengan tingkat kesalahan yang mungkin di dalam pelaksanaan pengolahan data dalam jumlah besar. Dua tipe kesalahan yang sering terjadi yaitu berkaitan dengan perhitungan.

11 d) Ketepatan

Ketepatan berkaitan dengan kesesuaian antara informasi yang dihasilkan dengan kebutuhan pemakai. Sama halnya dengan kelengkapan, ketepatan pun sangat sulit diukur secara kuantitatif.

e) Ketepatan Waktu

Ketepatan waktu dalam penyampaian dan aktualisasi berkasitan dengan kualitas informasi. Misal informasi yang berkaitan dengan perencanaan harian akan sangat berguna kalau disampaikan setiap dua hari sekali. f) Kejelasan

Kejelasan berkaitan dengan bentuk atau format penyampaian informasi. Bagi seorang pimpinan, informasi yang disajikan dalam bentuk grafik, histogram, atau gambar biasanya akan lebih berarti dibandingkan dengan informasi dalam bentuk kata-kata yang panjang. g) Fleksibilitas

Fleksibilitas berkaitan dengan tingkat adaptasi dari informasi yang dihasilkan terhadap kebutuhan berbagai keputusan yang akan diambil dan terhadap sekelompok pengambil keputusan yang berbeda.

12 2.1.1.2. Tujuan Sistem Pendukung Keputusan

Sistem pendukung keputusan memiliki beberapa tujuan diantaranya (Jogiyanto, 2008):

a) Membantu manajer dalam pengambilan keputusan atas masalah tidak terstruktur.

b) Membantu manajemen mengambil keputusan bukan menggantikannya.

c) Meningkatkan efektivitas pengambilan keputusan yang dilakukan oleh manajer.

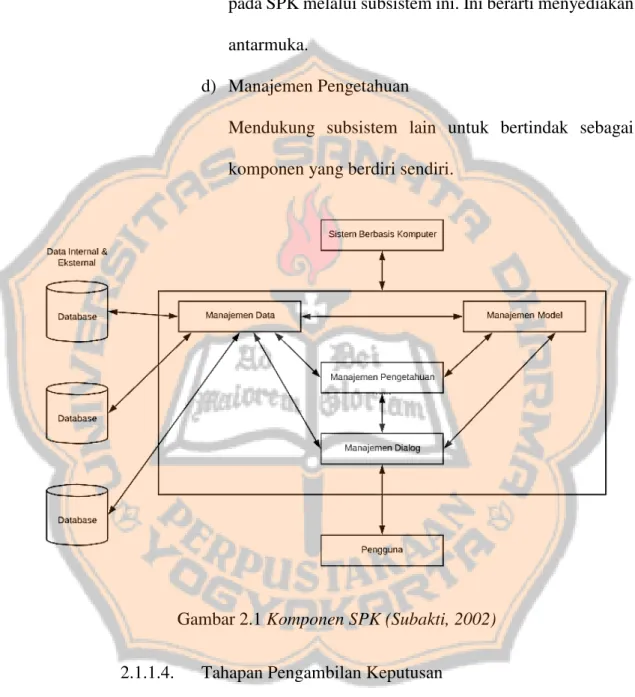

2.1.1.3. Komponen Sistem Pendukung Keputusan

Sistem pendukung keputusan terdiri dari 4 komponen utama yaitu (Subakti, 2002) :

a) Manajemen Data

Merupakan komponen SPK yang menyediakan data bagi sistem, data yang telah disimpan dalam Database Management System (DBMS) sehingga dapat diambil dan diekstraksi dengan cepat.

b) Manajemen Model

Melibatkan model finansial, statistikal, atau berbagai model kuantitatif lainnya, sehingga dapat memberikan ke sistem suatu kemampuan analistis, dan manajemen software yang diperlukan.

13 c) Subsistem Dialog

User dapat berkomunikasi dan memberikan perintah pada SPK melalui subsistem ini. Ini berarti menyediakan antarmuka.

d) Manajemen Pengetahuan

Mendukung subsistem lain untuk bertindak sebagai komponen yang berdiri sendiri.

Gambar 2.1 Komponen SPK (Subakti, 2002)

2.1.1.4. Tahapan Pengambilan Keputusan

Untuk menghasilkan keputusan yang baik, ada beberapa tahapan proses yang harus dilalui dalam pengambilan keputusan sebagai berikut: (Herbert dalam Kadarsah, 2002):

14 a) Tahap Penelusuran

Tahap ini pengambil keputusan mempelajari kenyataan yang terjadi, sehingga kita bisa mengidentifikasi masalah yang terjadi biasanya dilakukan analisis dari sistem ke subsistem pembentuknya sehingga didapatkan keluaran berupa dokumen pernyataan masalah.

b) Tahap Desain

Tahap ini pengambil keputusan menemukan, mengembangkan, dan menganalisis semua pemecahan yang mungkin yaitu melalui pembuatan model yang bisa mewakili kondisi nyata masalah. Dari tahap ini didapatkan keluaran berupa dokumen alternatif solusi. c) Tahap Pemilihan

Pada tahap ini pengambil keputusan memilih salah satu alternative pemecahan yang dibuat pada tahap desain yang dipandang sebagai aksi yang paling tepat untuk mengatasi masalah yang sedang dihadapi. Dari tahap ini didapatkan dokumen solusi dan rencana implementasinya.

d) Tahap Implementasi

Pengambil keputusan menjalankan rangkaian aksi pemecahan yang dipilih di tahap pemilihan. Implementasi yang sukses ditandai dengan terjawabnya

15 masalah yang dihadapi, sementara kegagalan ditandai masih adanya masalah yang sedang dicoba untuk diatasi. Dari tahap ini didapatkan laporan pelaksanaan solusi dan hasilnya.

2.1.2. Multiple Attribute Decision Making (MADM)

Multiple Attribute Decision Making (MADM) adalah suatu metode yang digunakan untuk mencari alternatif optimal dari sejumlah alternatif dengan kriteria tertentu. MADM menentukan nilai bobot untuk setiap atribut, kemudian dilanjutkan dengan proses perangkingan yang akan menyeleksi alternatif yang sudah diberikan. (Mahanani, 2011).

Pada dasarnya, ada 3 pendekatan untuk mencari nilai bobot atribut, yaitu pendekatan subyektif, pendekatan obyektif dan pendekatan integrasi antara subyektif dan obyektif. Pada pendekatan subyektif, nilai bobot ditentukan berdasarkan subyektifitas dari para pengambil keputusan, sehingga beberapa faktor dalam proses perangkingan alternatif bisa ditentukan secara bebas. Pada pendekatan obyektif, nilai bobot dihitung secara matematis sehingga mengabaikan subyektifitas dari pengambil keputusan. (Kusumadewi, 20016)

MADM dilakukan melalui 2 langkah, yaitu: pertama, melakukan agregasi terhadap keputusan-keputusan yang tanggap

16 terhadap semua tujuan pada setiap alternatif. Kedua, melakukan perangkingan alternatif-alternatif keputusan tersebut berdasarkan hasil agregasi keputusan (Kusumadewi, 2006). Salah satu metode dari MADM adalah metode Technique for Order Preference by Similarity to Ideal Solution (TOPSIS) yang akan dipakai dalam penelitian ini dan dibahas pada bagian selanjutnya

2.1.3. Metode TOPSIS

Topsis didasarkan pada konsep dimana alternatif terpilih yang terbaik tidak hanya memiliki nilai terdekat dari solusi ideal positif, namun juga memiliki nilai terjauh dari solusi ideal negatif (Kusumadewi, 2006). Secara umum, prosedur TOPSIS mengikuti langkah-langkah sebagai berikut:

a) Membuat matriks keputusan yang ternormalisasi

b) Membuat matriks keputusan yang ternormalisasi terbobot

c) Menentukan matriks solusi ideal positif dan matriks solusi ideal negatif

d) Menentukan perbedaan antara nilai setiap alternatif dengan matiks solusi ideal positif dan matriks solusi ideal negatif

17 TOPSIS membutuhkan rating kerja setiap alternatif atau 𝐴 pada setiap kriteria atau yang ternormalisasi seperti pada rumus di bawah ini.

= 𝑥

√∑𝑚= 𝑥 ; dengan i= 1, 2, …, m; dan j= 1, 2, …, n

dimana:

= matriks ternormalisasi [i] [j]

= matriks keputusan [i] [j]

Solusi ideal positif 𝐴+dan solusi ideal negatif 𝐴− dapat ditentukan berdasarkan rating bobot ternormalisasi ( ) sebagai:

= ; dengan i= 1, 2, …, m; dan j= 1, 2, …, n

𝐴+ = +, +, … , + ;

𝐴− = −, −, … , − ;

dimana:

= matriks ternormalisasi terbobot [i] [j]

= vektor bobot [i]

+ = max jika j adalah atribut keuntungan

min jika j adalah atribut biaya

18 max jika j adalah atribut biaya

j = 1,2,…,n

Perbedaan nilai antara alternatif 𝐴 dengan solusi ideal positif dapat dilihat pada rumus berikut:

+ = √∑( +− )

=

dimana:

+ = perbedaan nilai alternatif 𝐴 dengan solusi ideal positif

+ = solusi ideal positif [i]

= matriks normalisasi terbobot [i] [j]

i = 1, 2, …, m

Perbedaan nilai antara alternatif 𝐴 dengan solusi ideal negatif dapat dilihat pada rumus berikut:

− = √∑( − −)

=

− = perbedaan nilai alternatif 𝐴 dengan solusi ideal negatif

− = solusi ideal negatif [i]

19 i = 1, 2, …, m

Nilai preferensi untuk setiap alternatif 𝑉 dapat dilihat pada rumus berikut:

𝑉 = −

+ +

dimana:

𝑉 = kedekatan tiap alternatif terhadap solusi ideal

+ = perbedaan nilai alternatif 𝐴 dengan solusi ideal positif

−= perbedaan nilai alternatif 𝐴 dengan solusi ideal negatif

Nilai 𝑉 yang lebih besar menunjukkan bahwa alternatif 𝐴 lebih dipilih

2.1.4. Kredit

Dalam Undang-Undang Pokok Perbankan No 7 Tahun 1992, kredit diartikan sebagai penyediaan uang atau tagihan yang dapat disamakan dengan itu berdasarkan kesepakatan pinjam meminjam xantara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai imbalan.

2.1.4.1. Unsur-Unsur Kredit

Pada dasarnya pemberian kredit didasarkan atas kepercayaan, yang berarti bahwa pemberian kepercayaan oleh pemberi kredit, dimana pinjaman yang diberikan

benar-20 benar sudah diyakini akan dapat dibayar kembali oleh penerima kredit sesuai dengan syarat-syarat yang telah disetujui bersama. Berdasarkan hal-hal tersebut dapat diketahui unsur-unsur dalam pemberian kredit adalah:

a) Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa pinjaman yang diberikannya baik dalam bentuk uang, barang, atau jasa akan benar-benar diterimanya kembali dalam jangka waktu yang akan datang.

b) Waktu, yaitu suatu masa yang memisahkan antara pemberian pinjaman dengan pengembalian pinjaman yang akan diterimanya pada masa yang akan datang. c) Resiko, yaitu suatu tingkat resiko yang akan dihadapi

sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian pinjaman dengan pengembalian pinjaman yang akan diterimanya kemudian hari.

d) Balas jasa, yaitu keuntungan yang diperoleh bank atas adanya kegiatan pemberian pinjaman dana kepada nasabah.

21 2.1.4.2. Tujuan Kredit

Jenis kredit dari segi tujuan pemakaiannya adalah:

a) Kredit Produktif

Merupakan kredit yang digunakan untuk meningkatkan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa. Artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

b) Kredit Konsumtif

Merupakan kredit yang digunakan untuk keperluan konsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

2.1.5. Teknologi yang Digunakan

Dalam mengimplementasikan metode TOPSIS menjadi sebuah sistem pendukung keputusan pemberian kredit uang tunai, penulis menggunakan beberapa teknologi yakni PHP, dan MySQL. PHP digunakan untuk menerapkan algoritma TOPSIS ke dalam program. MySQL penulis menggunakannya untuk proses menyimpan basis data.

22 2.1.5.1. PHP (Profesional Home Page)

PHP merupakan bahasa standar yang digunakan dalam dunia web site. PHP adalah bahasa program yang berbentuk script yang diletakkan di dalam server web. (Nugroho, 2004). PHP dikembangkan sepenuhnya untuk bahasa server-side scripting yang menyatu dengan tag-tag HTML. Maksud dari server-side scripting adalah perintah-perintah yang diberikan akan sepenuhnya dijalankan diserver namun disertakan pada dokumen HTML. PHP menawarkan konektifitas yang baik dengan beberapa basis data antara lain oracle, MySQL, splod, Sybase, postgreSql.

a. Kelebihan PHP

PHP mempunyai beberapa kelebihan, antara lain:

Cara koneksi dan query ke database yang sederhana.

Dapat bekerja pada sistem operasi berbasis windows, linux, Mas OS, dan varian UNIX. Biaya yang dibutuhkan untuk menggunakan PHP

tidak mahal, bahkan gratis.

Mudah digunakan karena memiliki fitur dan fungsi khusus untuk membuat web dinamis.

23 Waktu eksekusi yang lebih cepat dibandingkan dengan bahasa pemrograman web lainnya yang berorientasi pada serverside scripting.

Akses ke sistem database yang lebih fleksibel dan mudah seperti pada MySQL.

b. Kelemahan PHP

PHP memiliki beberapa kelemahan, antara lain:

PHP tidak memiliki multiple inheritance atau kemampuan untuk mewarisi dua atau lebih kelas induk.

Konsekuensi atas kepraktisan dan kemudahannya instalasi default pada PHP banyak memiliki kelemahan kemanan.

2.1.5.2. MySQL

MySQL merupakan Relational Database Management System (RDBMS) atau server database yang mengelola database dengan cepat dan menampung data dalam jumlah sangat besar dan dapat di akses oleh banyak user. (Raharjo, 2011). Sebagai basis data server, MySQL dapat dioperasikan pada berbagai platform antara lain linux dan windows.

24 MySQL memiliki beberapa keuntungan dibandingkan dengan basis data lainnya, yaitu:

1. MySQL merupakan sistem manajemen basisdata yang open source, yaitu software bersifat gratis atau bebas digunakan oleh perseorangan atau instansi tanpa harus membeli lisensi.

2. MySQL dapat diakses melalui protokol ODBC (Open Database Connectivity). Hal ini membuat mySQL dapat diakses oleh banyak software.

3. Semua klien dapat mengakses server dalam satu waktu tanpa harus menunggu yang lain untuk mengakses basis data.

4. MySQL dapat menyimpan data berskala besar.

2.1.6. Technology Acceptance Model

Technology Acceptance Model (TAM) atau Model Penerimaan Teknologi merupakan salah satu teori tentang penggunaan sistem teknologi informasi yang dianggap berpengaruh dan umumnya digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem teknologi informasi (Jogiyanto, 2008). TAM pertama dikembangkan oleh Davis (1985).

Dalam TAM, penerimaan pengguna dalam penggunaan sistem informasi dipengaruhi oleh dua konstruk, yaitu kegunaan (perceived

25

usefulness) dan kemudahan penggunaan (perceived ease of use). Selain itu, dalam TAM juga tidak terdapat konstruk norma subjektif (subjectif norm) dan kontrol perilaku (perceived behavioral control). TAM memiliki 5 konstruk utama, yaitu: (1) Perceived usefulness (kegunaan), (2) Perceived ease of use (kemudahan penggunaan), (3) Attitude toward using technology (sikap), (4) Behavioral intention to use (intensi), dan (5) Actual technology use (penggunaan teknologi sesungguhnya). Model TAM dapat dilihat seperti gambar berikut.

Gambar 2.2 Technology Acceptance Model (Jogiyanto, 2008)

Penelitian Terdahulu

Sebagai bahan perbandingan dalam penelitian, perancangan, dan pembuatan Sistem Pendukung Keputusan Pemberian Kredit Pinjaman Uang Tunai Menggunakan Metode TOPSIS (Studi Kasus KSP Mekar Sai Bandar Lampung). Pada penelitian sebelumnya yang berjudul “Penerapan Metode TOPSIS Untuk Pemberian Bonus Karyawan Berprestasi pada PT.

26 Deltoed Laboratories” (Pujiastuti, 2010). Penelitian ini di dalamnya membahas tentang pembuatan aplikasi sistem pemberian bonus bagi karyawan dengan metode TOPSIS sebagai solusi untuk mengefektifkan perhitungan pemberian bonus karyawan berdasarkan tingkat kecakapan pekerjaannya. Data yang diperoleh berdasarkan petunjuk penilaian prestasi kerja yang telah ditetapkan oleh perusahaan. Kriteria yang ditetapkan adalah tanggung jawab, kualitas pekerjaan, kecakapan kerja, kerjasama, keuletan, kejujuran, loyalitas, moral, kedatangan, ketepatan waktu. Pemberian nilai untuk masing-masing kriteria penilaian dimulai dari rentang nilai 1 sampai 4. Nilai 1 buruk, nilai 2 sedang, nilai 3 baik, nilai 4 baik sekali. Penggunaan metode TOPSIS dirasa mampu mengurutkan karyawan yang layak mendapat bonus. Sistem yang dibangun mampu memberikan rekomendasi kepada perusahaan secara otomatis mengenai karyawan yang layak diberikan bonus dan dapat mengurangi kendala yang terjadi selama ini sehingga PT. Deltomed Laboratories dapat menjalankan kegiatan operasional perusahaan secara lebih efektif dan efisien.

Penelitian lain yang pernah dilakukan tentang “Penerapan metode TOPSIS pada Sistem Pendukung Keputusan Seleksi Mahasiswa Penerima Beasiswa” (Mahanani, 2011). Aplikasi sistem pendukung keputusan ini membantu dalam penyeleksian mahasiswa penerima beasiswa rutin dengan menggunakan metode TOPSIS. Kriteria yang dipakai adalah penghasilan orang tua perbulan, pengeluaran mahasiswa perbulan, biaya studi anak yang menjadi tanggungan orang tua, biaya kuliah mahasiswa per semester,

27 IPK, rekomendasi wali studi, dan wawancara. Metode TOPSIS akan melakukan perhitungan dan perakngkingan setiap mahasiswa berdasarkan jarak nilainya dengan nilai terbaik dan nilai terburuk setiap kriteria melalui perbandingan berpasangan antar mahasiswa pada kriteria yang sama. Metode TOPSIS dalam prosedur perhitungannya akan melakukan perkalian antara matriks perbandingan berpasangan antar mahasiswa pada kriteria yang sama dengan bobot keputusan masing-masing kriteria. Penggunaan aplikasi ini akan membantu dalam menentukan mahasiswa yang berhak dan layak menerima beasiswa rutin berdasarkan kriteria-kriteria yang telah ditentukan.

Penelitian lain yang pernah dilakukan dan berkaitan dengan pemberian kredit berjudul “Sistem Pendukung Keputusan Kelayakan Pemberian Kredit (Studi Kasus pada BKM Artha Kawula)” (Kurniawan, 2010). Pada penelitian ini sistem menggunakan metode AHP untuk membantu memutuskan nasabah yang akan dipilih, Kriteria yang digunakan adalah harga barang jaminan, kualitas barang jaminan, jumlah pinjaman, gaji nasabah. AHP digunakan sebagai perhitungan yang nantinya akan memberikan gambaran yang jelas dan rasional kepada pengambil keputusan tentang keputusan yang dihasilkan. Hasil pengujian aplikasi cukup baik, sesuai dengan data-data yang berkaitan dengan permohonan kredit. Sistem yang dihasilkan dapat memberikan kemudahan bagi manajer dalam menilai kelayakan calon kreditor dan aplikasi yang user friendly, dimana user hanya perlu memasukkan data-data permohonan kredit

28 kemudian sistem yang akan mengolah data-data tersebut dan menghasilkan suatu keputusan dalam persetujuan pengajuan kredit.

Di bandingkan dengan beberapa penelitian sebelumnya yang berkaitan dengan SPK menggunakan metode TOPSIS dan SPK kelayakan kredit, penelitian ini akan membangun sebuah sistem pendukung keputusan pemberian kredit pinjaman uang tunai kepada anggota KSP Mekar Sai Bandar Lampung menggunakan metode TOPSIS. Kriteria yang dipakai adalah Jaminan, Pekerjaan, Penghasilan, Tujuan Pinjaman, dan Status Tempat Tinggal. Metode TOPSIS akan melakukan perhitungan dan perangkingan setiap anggota yang mengajukan pinjaman kredit uang tunai berdasarkan jarak nilainya dengan nilai terbaik dan nilai terburuk setiap kriteria melalui perbandingan berpasangan antar anggota pada kriteria yang sama. Metode TOPSIS dalam perhitungannya akan melakukan perkalian antar matriks dengan perbandingan berpasangan antar anggota yang sama dengan bobot keputusan masing-masing kriteria. Penggunaan sistem pendukung keputusan ini diharapkan dapat membantu dalam menentukan anggota yang layak untuk memperoleh pinjaman kredit uang tunai. Hasil yang diperoleh dari penelitian ini berupa urutan alternatif saran atau pilihan anggota yang layak memperoleh pinjaman kredit. Hasil tersebut dapat memberikan pertimbangan penilaian kepada pihak KSP Mekar Sai untuk menentukan solusi terbaik dalam menentukan anggota yang layak memperoleh pinjaman kredit uang tunai.

29 BAB III

METODOLOGI PENELITIAN

Gambaran Umum

Penelitian ini bertujuan untuk menentukan anggota koperasi yang layak untuk mendapatkan pinjaman kredit dalam kriteria yang sesuai. Kriteria yang diperlukan dalam penentuan adalah . Data kriteria tersebut diolah untuk menghasilkan output hasil akhir perhitungan berupa rekomendasi calon nasabah. Maka dari itu sistem diharapkan mampu membantu tim kredit koperasi dalam menentukan menyeleksi anggota koperasi yang layak diberikan kredit.

Metodologi Pengumpulan Data

Metode yang digunakan dalam pemrolehan data yang akan digunakan untuk membangun sistem ini antara lain:

1. Observasi (Pengamatan Langsung), pengumpulan data yang dilakukan pada tahap ini dengan mengadakan pengamatan secara langsung terhadap sistem yang ada pada KSP Kopdit Mekar Sai Bandar Lampung.

2. Wawancara, teknik pengumpulan data dengan cara berkomunikasi secara langsung dengan bagian kredit pada KSP Kopdit Mekar Sai Bandar Lampung guna mendapatkan data dan keterangan yang diperlukan.

30 3. Studi Literatur, tahap ini dilakukan dengan mengumpulkan dan membaca jurnal-jurnal ilmiah yang telah dilakukan oleh peneliti sebelumnya dan berbagai sumber referensi yang berkaitan dengan penelitian ini.

Metodologi Pengembangan Sistem

Membangun sistem pendukung keputusan pemberian kredit uang tunai menggunakan metode TOPSIS dilakukan dengan menggunakan metode FAST (Framework for the Application of System Thinking) menurut (Whitten, 2000). Pengembangan sistem dalam metode FAST terdapat 7 fase, sebagai berikut:

1. Definisi Ruang Lingkup

Pada tahap ini dilakukan pengumpulan informasi yang akan diteliti tingkat kemungkinan dan ruang lingkup proyek yaitu dengan menggunakan kerangka PIECES (Performance, Information, Economics, Control, Efficiency, Service). Hal ini dilakukan untuk menemukan inti dari masalah-masalah yang ada, kesempatan untuk meningkatkan kinerja organisasi, dan kebutuhan-kebutuhan baru yang dibebankan oleh pihak manajemen.

2. Analisis Masalah

Pada tahap ini akan diteliti tahap-tahap yang muncul pada sistem yang ada sebelumnya. Hasil dari tahapan ini adalah peningkatan

31 performa sistem yang akan memberikan keuntungan dari segi bisnis perusahaan.

3. Analisis Kebutuhan

Pada tahap ini akan dilakukan pengurutan prioritas dari kebutuhan-kebutuhan bisnis yang ada. Tujuan dari tahapan ini adalah mengidentifikasi data, proses dan atar muka yang diinginkan pengguna dari sistem yang baru.

4. Desain Logikal

Tujuan dari tahapan ini adalah mentransformasikan kebutuhan-kebutuhan bisnis dari fase analisis kebutuhan-kebutuhan kepada sistem model yang akan dibangun. Dengan kata lain fase ini menjawab pertanyaan-pertanyaan seputar penggunaan teknologi (data, process, interface) yang menjamin usability, reability, completeness, performance dan

quality yang akan dibangun di dalam sistem. 5. Analisis Keputusan

Pada tahap ini akan mempertimbangkan beberapa kandidat dari perangkat lunak dan keras yang nantinya akan dipilih dan dipakai dalam implementasi sistem sebagai solusi dari problems dan

requirements yang sudah didefinisikan pada tahapan-tahapan sebelumnya.

6. Desain Fisik

Tahapan ini bertujuan untuk mentransformasikan kebutuhan bisnis yang dipresentasikan sebagai desain logikal menjadi desain fisik yang nantinya akan dijadikan sebagai acuan dalam membuat sistem yang akan dikembangkan.

32 7. Pengujian

Setelah membuat desain fisik, maka akan dimulai untuk mengkonstruksi dan melakukan tahapan uji coba terhadap sistem yang memenuhi kebutuhan bisnis dan spesifikasi desain. Basis data, program aplikasi dan antar muka akan mulai dibangun pada tahap ini. Setelah itu dilakukan uji coba terhadap keseluruhan sistem. Tujuan pengujian adalah menemukan kesalahan-kesalahan terhadap sistem tersebut dan kemudian dapat diperbaiki. Pengujian sistem dilakukan dengan 3 tahap, yaitu:

a. Tahap Validasi

Tahap validasi yaitu tahap pengujian terhadap proses-proses dalam sistem yang dibuat untuk memastikan bahwa sistem sudah berjalan dengan baik. Uji coba proses yaitu dengan mencoba seluruh proses yang ada di dalam sistem apakah sudah berjalan dengan benar. Uji coba tersebut menggunakan uji coba perangkat lunak. Kemudian mencocokan hasul perhitungan metode TOPSIS secara manual, dan kemudian mencocokan hasil perhitungan metode TOPSIS menggunakan sistem yang telah dibuat. Hasil yang akan didapatkan yaitu perhitungan secara manual harus sama dengan hasil perhitungan yang ada di sistem.

33 b. Pengujian oleh Pengguna

Tahap pengujian terhadap pengguna yaitu tahap pengujian sistem yang telah dibuat kepada pengguna dan tujuan yang diharapkan. Proses pengujian dilakukan dengan menguji sistem kepada responden yaitu tim kredit yang ada di KSP Mekar Sai Bandar Lampung dengan jumlah responden 7 orang.

c. Kuesioner

Setelah menguji sistem, para pengguna akan diminta untuk mengisi kuesioner pengujian sistem. Kuesioner berisi sejumlah pernyataan yang menjadi rumusan permasalahan yang ada dalam penelitian serta mengenai kegunaan sistem, kemudahan pengoperasian, dan kebermanfaatan dari sistem yang telah dibuat.

34 BAB IV

ANALISIS DAN PERANCANGAN Analisis Kebutuhan Sistem

Analisis kebutuhan sistem merupakan tahapan untuk mengetahui dan memahami kebutuhan-kebutuhan dalam proses merancang sistem. Sistem ini dibuat untuk membantu dalam proses penentuan anggota KSP Mekar Sai yang layak memperoleh kredit. Proses perhitungan dalam penyeleksian pemberian kredit bagi anggota koperasi dalam penentuannya menjadi lebih mudah, sehingga proses penyeleksian bisa dilakukan dengan lebih cepat. Hasil penyeleksian dapat digunakan untuk mendukung keputusan dalam penentuan anggota koperasi yang layak memperoleh kredit. Penggunaan metode TOPSIS diharapkan dapat memberikan hasil perhitungan yang sesuai dengan aturan-aturan yang telah ditentukan.

Dari hasil analisa awal yakni wawancara dengan Tim Kredit KSP Mekar Sai Bandar Lampung, diperoleh kriteria-kriteria yang digunakan dalam pengambilan keputusan untuk penyeleksian pemberian kredit bagi anggota pada KSP Mekar Sai Bandar Lampung antara lain adalah Jaminan Pinjaman, Pekerjaan, Penghasilan, Tujuan Pinjaman, dan Status Tempat Tinggal.

4.1.1. Proses Bisnis Kredit

Proses prosedur pemberian kredit bagi anggota KSP Mekar Sai Bandar Lampung dapat digambarkan sebagai berikut:

35 Gambar 4.1 Flowchart Pengajuan Kredit KSP Mekar Sai

4.1.2. Persyaratan Pengajuan Kredit

Syarat pengajuan kredit bagi para anggota, maka anggota harus memenuhi syarat-syarat yang telah ditentukan. Persyaratan itu antara lain:

1. Surat permohonan kredit

2. Foto copy kartu tanda penduduk suami dan istri yang masih berlaku

36 3. Foto copy kartu keluarga

4. Foto copy surat nikah

5. Foto copy berkas kelengkapan jaminan

Analisa Spesifikasi Kebutuhan Hardware dan Software

Analisis spesifikasi kebutuhan hardware dan software menjelaskan mengenai hardware atau perangkat keras dan software atau perangkat lunak yang digunakan dalam membuat sistem yaitu:

4.2.1. Kebutuhan Perangkat Keras (Hardware)

1. Laptop Asus Intel Core i7 berkecepatan 2.4 GHz 2. RAM 4GB

3. Harddisk 1TB 4. Printer

4.2.2. Kebutuhan Perangkat Lunak (Software)

1. Sistem operasi Windows 8.1 Pro (64 bit) 2. XAMPP

3. Web Browser 4. Notepad++ 5. MySQL

Perancangan Sistem

Sistem aplikasi dirancang dengan menggunakan Unified Modelling Languange (UML). UML adalah notasi grafis berupa meta model, yang membantu pendeskripsian dan desain sistem perangkat lunak, khususnya

37 sistem yang dibangun menggunakan pemrograman berorientasi objek. Dengan UML, masalah dapat didefinikan dengan notasi grafis, sehingga akan mempermudah pemahaman akan sebuah sistem yang kompleks (Munawar, 2005).

4.3.1. Diagram Use Case

Diagram Use Case adalah teknik untuk merekam persyaratan fungsional sebuah sistem. Use Case mendeskripsikan interaksi typical antara para pengguna sistem dengan sistem itu sendiri, dengan memberi sebuah narasi tentang bagaimana sistem tersebut digunakan. Berikut adalah diagram Use Case untuk sistem penyeleksian kredit bagi anggota koperasi.

38 Gambar 4.2 Diagram Use Case

4.3.2. Skenario Use Case

i. Nama Use Case : Login

Aktor : Administrator

39 Kondisi Akhir : Form Halaman Admin Terbuka Tabel 4.1 Use Case Login

Aksi Aktor Reaksi Sistem

2. Admin mengklik button login 4. Admin memasukkan username dan password

5. Admin klik Masuk

1. Sistem menampilkan halaman home awal

3. Sistem menampilkan halaman login

6. Sistem menampilkan halaman home Admin

ii. Nama Use Case : Tambah Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman admin terbuka Kondisi Akhir : Kriteria berhasil terbuat Tabel 4.2 Use Case Tambah Kriteria

Aksi Aktor Reaksi Sistem

2. Admin mengklik button Kriteria Pinjaman 4. Admin mengklik button tambah 1. Sistem menampilkan halaman admin. 3. Sistem menampilkan halaman kriteria

40 5. Admin memasukkan

data kriteria (Kode, Nama Kriteria, Atribut, dan Bobot) 6. Admin mengklik

Simpan

7. Sistem menyimpan kriteria ke dalam basis data

iii. Nama Use Case : Edit Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman kriteria terbuka Kondisi Akhir : Kriteria berhasil diedit

Tabel 4.3 Use Case Edit Kriteria

Aksi Aktor Reaksi Sistem

2. Admin memilih kriteria dan

mengklik button edit

4. Admin memasukkan data kriteria (Kode, Nama Kriteria, Atribut, dan Bobot) 5. Admin mengklik Simpan 1. Sistem menampilkan halaman kriteria. 3. Sistem menampilkan halaman ubah kriteria 6. Sistem menyimpan kriteria ke dalam basis data

41 iv. Nama Use Case : Hapus Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman kriteria terbuka Kondisi Akhir : Kriteria berhasil terhapus Tabel 4.4 Use Case Hapus Kriteria

Aksi Aktor Reaksi Sistem

2. Admin memilih kriteria dan mengklik button hapus 4. Admin mengklik tombol Ok 1. Sistem menampilkan halaman kriteria. 3. Sistem menampilkan dialog “Hapus Data?” 5. Sistem menghapus kriteria dari basis data

v. Nama Use Case : Tambah Sub Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman kriteria terbuka Kondisi Akhir : Sub kriteria berhasil terbuat Tabel 4.5 Use Case Tambah Sub Kriteria

Aksi Aktor Reaksi Sistem

2. Admin mengklik button plus pada tabel aksi kriteria

1. Sistem menampilkan halaman kriteria.

42 4. Admin mengklik

button tambah 5. Admin memasukkan

data sub kriteria (Nama sub kriteria dan Nilai sub kriteria)

6. Admin mengklik Simpan

3. Sistem menampilkan halaman sub kriteria

7. Sistem menyimpan sub kriteria ke dalam basis data

vi. Nama Use Case : Edit Sub Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman sub kriteria terbuka Kondisi Akhir : Sub kriteria berhasil diedit

Tabel 4.6 Use Case Edit Sub Kriteria

Aksi Aktor Reaksi Sistem

2. Admin memilih sub kriteria dan

mengklik button edit

4. Admin memasukkan data sub kriteria (Nama sub kriteria dan nilai sub kriteria)

5. Admin mengklik Simpan

1. Sistem menampilkan halaman sub kriteria.

3. Sistem menampilkan halaman ubah sub kriteria

43 6. Sistem menyimpan

sub kriteria ke dalam basis data

vii. Nama Use Case : Hapus Sub Kriteria

Aktor : Administrator

Kondisi Awal : Form halaman sub kriteria terbuka Kondisi Akhir : Sub kriteria berhasil terhapus Tabel 4.7 Use Case Hapus Sub Kriteria

Aksi Aktor Reaksi Sistem

2. Admin memilih sub kriteria dan mengklik button hapus 4. Admin mengklik tombol Ok 1. Sistem menampilkan halaman sub kriteria.

3. Sistem menampilkan dialog “Hapus Data?”

5. Sistem menghapus sub kriteria dari basis data

viii. Nama Use Case : Tambah Altenatif

Aktor : Administrator

Kondisi Awal : Form halaman admin terbuka Kondisi Akhir : Alternatif berhasil di tambah

44 Tabel 4.8 Use Case Tambah Alternatif

Aksi Aktor Reaksi Sistem

2. Admin mengklik button Daftar Peminjam 4. Admin mengklik button tambah 5. Admin memasukkan data alternatif (Kode, Nama Alternatif, dan Keterangan) 6. Admin mengklik Simpan 1. Sistem menampilkan halaman admin. 3. Sistem menampilkan halaman alternatif 7. Sistem menyimpan alternatif ke dalam basis data

ix. Nama Use Case : Edit Alternatif

Aktor : Administrator

Kondisi Awal : Form halaman alternatif terbuka Kondisi Akhir : Alternatif berhasil diedit

Tabel 4.9 Use Case Edit Alternatif

Aksi Aktor Reaksi Sistem

2. Admin memilih alternatif dan

mengklik button edit

1. Sistem menampilkan halaman alternatif.

45 4. Admin memasukkan data alternatif (Kode, Nama Alternatif, dan Keterangan) 5. Admin mengklik Simpan 3. Sistem menampilkan halaman ubah alternatif 6. Sistem menyimpan alternatif ke dalam basis data

x. Nama Use Case : Hapus Alternatif

Aktor : Administrator

Kondisi Awal : Form halaman alternatif terbuka Kondisi Akhir : Alternatif berhasil terhapus Tabel 4.10 Use Case Hapus Alternatif

Aksi Aktor Reaksi Sistem

2. Admin memilih alternatif dan mengklik button hapus 4. Admin mengklik tombol Ok 1. Sistem menampilkan halaman alternatif. 3. Sistem menampilkan dialog “Hapus Data?” 5. Sistem menghapus alternatif dari basis data

46 xi. Nama Use Case : Edit Nilai Alternatif

Aktor : Administrator

Kondisi Awal : Form halaman admin terbuka Kondisi Akhir : Nilai alternatif berhasil diedit Tabel 4.11 Use Case Edit Nilai Alternatif

Aksi Aktor Reaksi Sistem

2. Admin klik menu nilai peminjam 4. Admin memilih alternatif dan mengklik tombol ubah 6. Admin menginputkan nilai bobot alternatif pada tiap kategori

7. Admin klik Simpan

1. Sistem menampilkan halaman admin.

3. Sistem menampilkan halaman nilai bobot alternatif

5. Sistem menampilkan halaman ubah nilai bobot

8. Sistem menyimpan nilai alternatif ke dalam basis data

47 Gambar 4.3 Diagram Berjenjang

48 4.3.4. Diagram Konteks

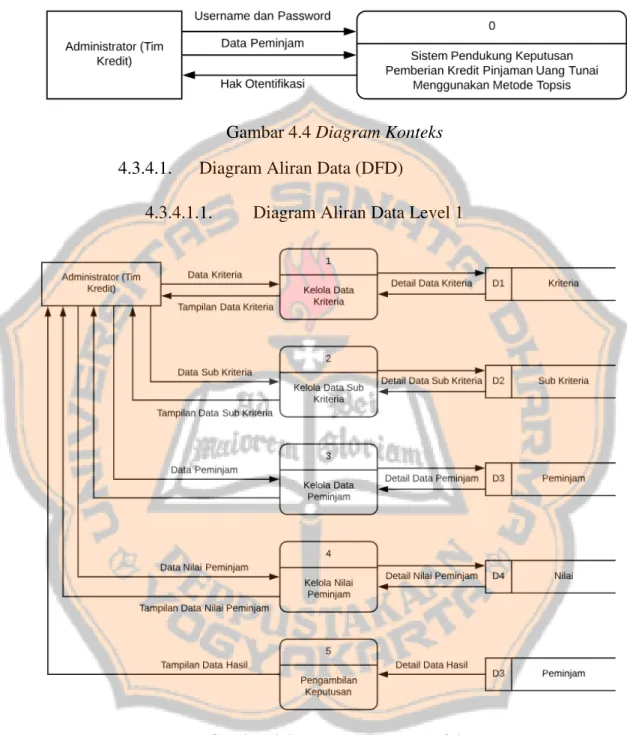

Gambar 4.4 Diagram Konteks 4.3.4.1. Diagram Aliran Data (DFD)

4.3.4.1.1. Diagram Aliran Data Level 1

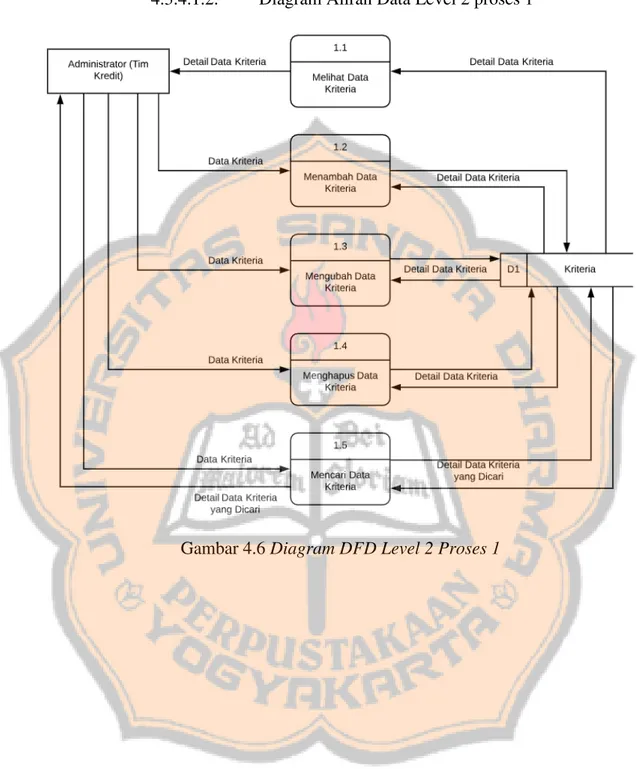

49 4.3.4.1.2. Diagram Aliran Data Level 2 proses 1

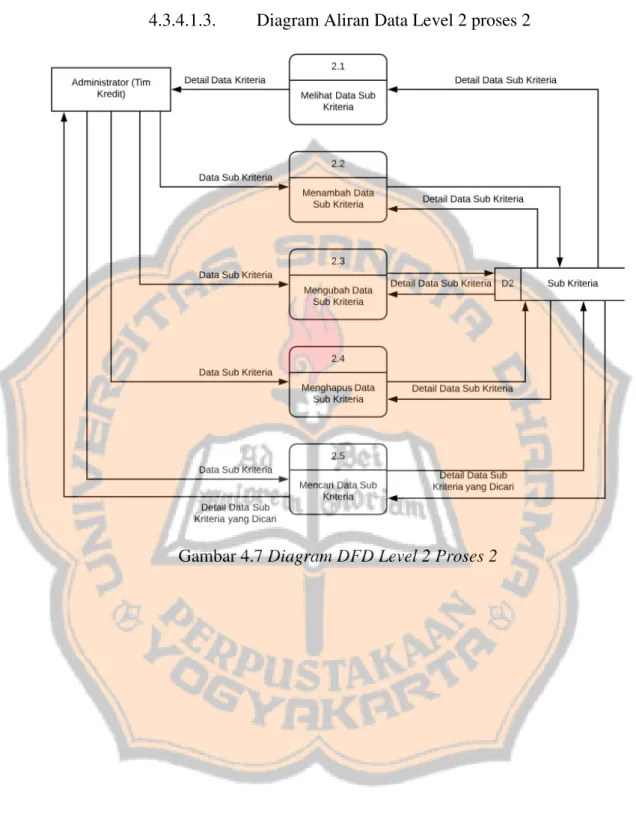

50 4.3.4.1.3. Diagram Aliran Data Level 2 proses 2

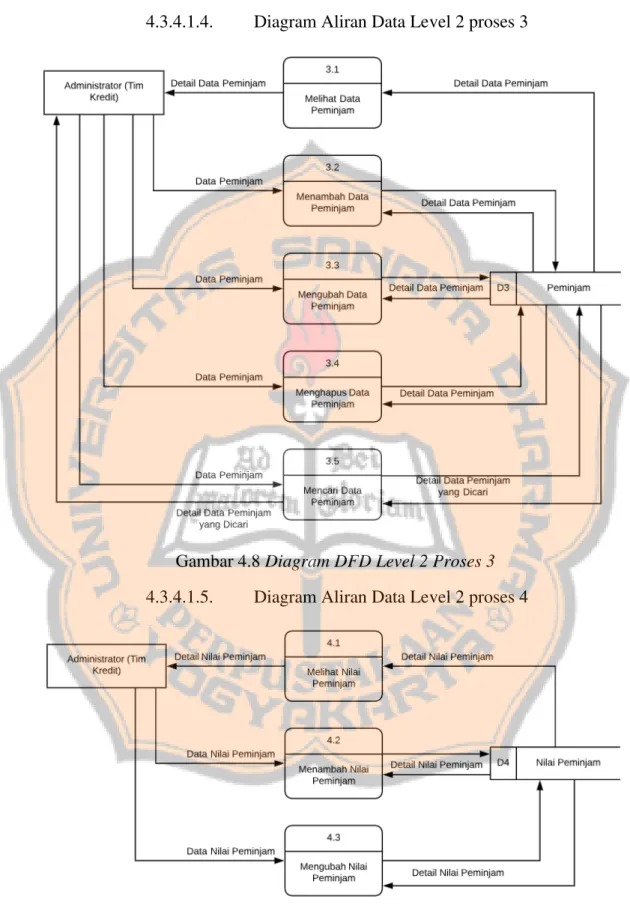

51 4.3.4.1.4. Diagram Aliran Data Level 2 proses 3

Gambar 4.8 Diagram DFD Level 2 Proses 3 4.3.4.1.5. Diagram Aliran Data Level 2 proses 4

52 4.3.4.1.6. Diagram Aliran Data Level 2 proses 5

Gambar 4.10 Diagram DFD Level 2 Proses 5 4.3.5. Gambaran Umum Sistem

Tabel 4.12 Gambaran Umum Sistem

Sistem Lama Sistem Baru Performance Membutuhkan waktu lama untuk

pencatatan dan proses sampai tahap pengambilan keputusan secara

manual

Pengguna di bantu dengan keputusan baru dari sistem yang dirancang untuk membandingkan keputusan

calon peminjam yang tepat untuk diberikan kredit dalam satu sistem Information Data peminjam tidak teratur dan

masih dalam bentuk dokumen sehingga membutuhkan waktu yang lama untuk melihat informasi

dari tiap calon peminjam

Data peminjam sudah terdapat dalam sistem yang di input oleh admin dan

dapat melihat informasi data peminjam dengan cepat dari sistem

Efficiency Waktu yang digunakan untuk pemahaman nasabah sangat lama

Lebih cepat dari pada manual untuk membantu memberi keputusan beberapa jumlah nasabah dalam

lingkup yang besar Economics Pihak pengguna melakukan

pekerjaan ekstra dalam hal survei untuk pencacatan data di lapangan

dan di kantor

Sistem dapat membantu pencatatan data dan hasil dari survei dalam satu

kali pengerjaan

Services Sistem manual sulit untuk diterjemahkan, hanya sebagian pihak yang dapat menentukan hasil

dari analisis kredit manual

Sistem mudah dioperasikan dan dipahami karena seluruh informasi

berasal dari KSP Mekar Sai dan sistem dibangun dengan metode

TOPSIS untuk membantu memberikan keputusan calon

53 4.3.6. Gambaran Umum Sistem Yang Dibuat

Terdapat satu aktor didalam sistem pendukung keputusan pemilihan ini yaitu administrator. Administrator menginputkan alternatif berserta nilai alternatif, kriteria beserta bobot kriteria ke dalam sistem dan sistem akan memberikan output hasil rekomendasi kepada administrator.

4.3.7. Perancangan Subsistem Manajemen Data

Manajemen data akan menjelaskan perancangan basis data dan tabel-tabel yang mengandung data relevan dari diagram basis data. 4.3.7.1. Perancangan Basis Data

Perancangan basis data merupakan sebuah metode pemodelan basis data yang digunakan untuk menghasilkan skema konseptual untuk jenis atau model data semantik sistem. Berikut perancangan basis data dalam sistem ini.

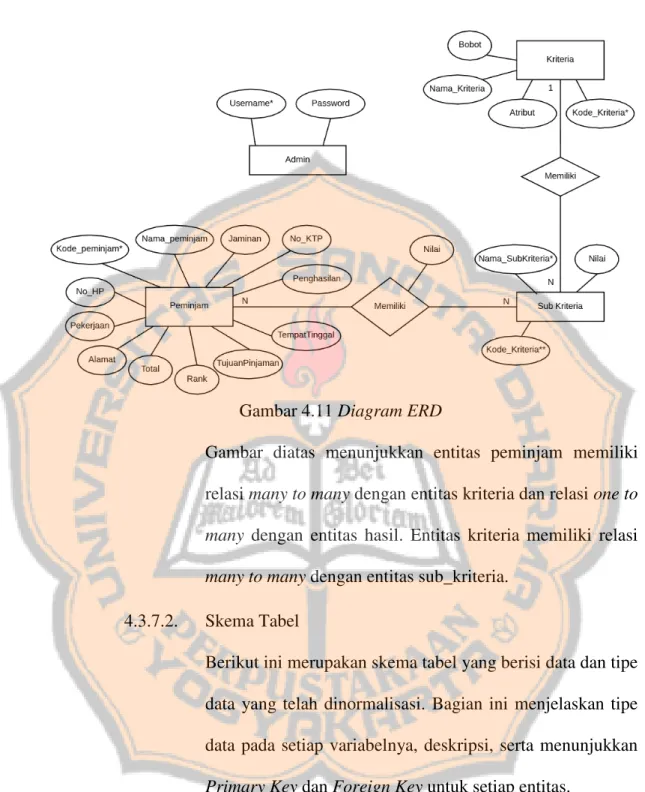

54 Gambar 4.11 Diagram ERD

Gambar diatas menunjukkan entitas peminjam memiliki relasi many to many dengan entitas kriteria dan relasi one to many dengan entitas hasil. Entitas kriteria memiliki relasi many to many dengan entitas sub_kriteria.

4.3.7.2. Skema Tabel

Berikut ini merupakan skema tabel yang berisi data dan tipe data yang telah dinormalisasi. Bagian ini menjelaskan tipe data pada setiap variabelnya, deskripsi, serta menunjukkan Primary Key dan Foreign Key untuk setiap entitas.

Tabel 4.13 Tabel Admin

Nama Variabel Tipe Data Constraint Deskripsi Username Varchar (10) Primary Key (Not

Null)

Menyimpan username admin untuk login

Pass Varchar(10) Menyimpan password

55 Tabel 4.14 Tabel Alternatif

Nama Variabel Tipe Data Constraint Deskripsi Kode_alternatif Varchar (16) Primary Key (Not

Null)

Menyimpan kode dari alternatif

Nama_alternatif Varchar (256)

Menyimpan nama dari alternatif

No_ktp Bigint(16) Menyimpan no ktp

dari alternatif

No_hp Bigint(12) Menyimpan no hp dari

alternatif

Alamat Varchar(256) Menyimpan alamat

dari alternatif

Total Varchar (30) Menyimpan total hasil

perhitungan

Rank Varchar(30) Menyimpan rank

alternatif

Tabel 4.15 Kriteria

Nama Variabel Tipe Data Constraint Deskripsi Kode_kriteria Varchar (16) Primary Key (Not

Null)

Menyimpan kode dari kriteria

Nama_kriteria Varchar(256) Menyimpan nama dari

kriteria

Atribut Varchar (16) Menyimpan atribut

dari kriteria

Bobot double Menyimpan bobot dari

kriteria

Tabel 4.16 Tabel Relasi Alternatif

Nama Variabel Tipe Data Constraint Deskripsi

ID Int (11) Primary Key (Not

Null)

Menyimpan id dari nilai alternatif

Kode_alternatif Varchar(16) Foreign Key Menyimpan kode dari alternatif

Kode_kriteria Varchar(16) Foreign Key Menyimpan kode dari kriteria

Nilai double Menyimpan nilai dari

56 Tabel 4.17 Tabel Sub Kriteria

Nama Variabel Tipe Data Constraint Deskripsi

Kode_sub Int (5) Primary Key (Not

Null)

Menyimpan kode dari sub kriteria

Nama_subkriteria Varchar(256) Menyimpan nama

dari sub kriteria Kode_kriteria Varchar(16) Foreign Key Menyimpan kode

dari kriteria

Nilai double Menyimpan nilai dari

sub kriteria

4.3.8. Perancangan Subsistem Manajemen Model

Pada perhitungan metode TOPSIS, data-data yang diperlukan adalah alternatif-alternatif keputusan, kriteria-kriteria penilaian, dan bobot keputusan yang mempengaruhi dalam pengambilan keputusan penyelesaian pemberian kredit bagi anggota koperasi.

4.3.8.1. Alternatif

Alternatif yang digunakan pada pengambilan keputusan ini adalah anggota koperasi yang mengajukan permohonan kredit yang formulirnya diisi dengan lengkap sesuai dengan persyaratan yang diberikan oleh pihak KSP Mekar Sai Bandar Lampung

4.3.8.2. Kriteria

Kriteria yang digunakan dalam pengambilan keputusan ini terdiri dari 5 kriteria yang diambil berdasarkan pemeriksaan data anggota yang dilakukan oleh pihak KSP Mekar Sai Bandar Lampung bagian kredit. Kriteria-kriteria tersebut