PENGARUH PENERAPAN MODERNISASI ADMINISTRASI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK BADAN

(Survei Pada Wajib Pajak Badan Berbentuk Perseroan Terbatas (PT) Yang Terdaftar Pada Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya)

Oleh

PIKA NOPIKASARI 093403069

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SILIWANGI

ABSTRACT

This research was conducted to determine how to (1) the application of tax administratif modernization in Tax Office (KPP) Primary Tasikmalaya (2) compliance with corporate taxpayers Limited Company (PT) (3) the influence of applying modern tax administration on compliance taxpayer corporate. The method used is descriptive method of analysis with a survey approach and methods of analysis in this research is the analysis of the correlation coefficient and the coefficient of determination analysis with the help of SPSS 17.0 for Windows software to process the primary data. The results showed that: (1) the implementation of the modernization of the tax administratif Tax Office (KPP) Primary Tasikmalaya is good, (2) adherence to corporate taxpayers Limited Company (PT) in Tasikmalaya is good, (3) the application of significant modernization of tax administratif on compliance taxpayer corporate.

Keywords: application modernization of tax administratif, compliance taxpayers corporate

ABSTRAK

Penelitian ini dilakukan untuk mengetahui bagaimana (1) penerapan modernisasi administrasi perpajakan di Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya (2) kepatuhan wajib pajak badan berbentuk Perseroan Terbatas (PT) (3) pengaruh penerapan modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak badan. Metode penelitian yang digunakan adalah metode deskriptif analisis dengan pendekatan survei dan metode analisis dalam penelitian ini yaitu analisis koefisien korelasi dan analisis koefisien determinasi dengan bantuan software spss 17.0 for windows untuk mengolah data primer. Hasil penelitian menunjukan bahwa : (1) penerapan modernisasi administrasi perpajakan pada Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya baik; (2) kepatuhan wajib pajak badan untuk Perseroan Terbatas (PT) di Kota Tasikmalaya baik; (3) penerapan modernisasi administrasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak badan.

Kata kunci : penerapan modernisasi administrasi perpajakan, kepatuhan wajib pajak badan.

PENDAHULUAN Latar Belakang

Penerimaan pajak merupakan sumber utama atau tulang punggung penerimaan negara yang digunakan untuk pembiayaan pemerintah dan pembangunan yang sangat penting dan paling besar dalam menompang pembiayaan pembangunan. Pajak dan bea cukai menjadi penyumbang terbesar pemasukan negara dalam Anggaran Belanja Negara (APBN).

Reformasi perpajakan di Indonesian di mulai pada tahun 1984, dimana pemungutan pajak menganut Self Assesment System secara penuh yang menggantikan Official

Assesment System. Masyarakat sebagai wajib pajak diberi kewengangan, kepercayaan

dan tanggungjawab yang lebih besar untuk menghitung, membayar, melaporkan sendiri pajak terutangnya.

Oleh karena itu pemerintah mengadakan reformasi administrasi perpajakan yang digulirkan sejak tahun 2001. Program dan kegiatan reformasi perpajakan diwujudkan

dalam penerapan Sistem Administrasi Perpajakan Modern, yang mencakup Implementasi Pelayanan, Struktur Organisasi dan Fasilitas Pelayanan yang menggunakan sistem informasi. Modernisasi tersebut diharapkan dapat meningkatkan pemasukan pajak bagi negara dan mengurangi jumlah wajib pajak yang menghindari kewajibannya dalam membayar pajak.

Penerimaan atau pendapatan pajak Negara akan meningkat jika tingkat kepatuhan masyarakat sebagai wajib pajak dalam membayar pajak tinggi. Artinya jika semua wajib pajak yang ada memiliki kepatuhan dalam membayar pajak maka pembangunan akan terlaksana dan target penerimaan pajak tahun 2013 dapat tercapai. Namun Manarung Romulus (2003) dalam penelitiannya menemukan bahwa rata-rata 51% wajib pajak badan melaporkan pajak terutangnya secara tidak benar dan sejumlah wajib pajak pribadi melaporkan pajak terutangnya secara tidak benar (Ade, 2012:3).Hal ini mengidentifikasi bahwa tingkat kepatuhan wajib pajak masih rendah.

Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak, seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya penyetoran dana pajak ke kas Negara. Kepatuhan dalam perpajakan berkaitan dengan mengisi, melapor dan membayarkan pajak terutangnya dengan benar dan tepat waktu. Kepatuhan dalam membayar pajak akan tercapai apabila wajib pajak telah memahami system perpajakan yang telah diterapkan.

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan modernisasi administrasi perpajakan pada Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya dan pengaruhnya terhadap kepatuhan wajib pajak badan berbentuk Perseroan Terbatas (PT) untuk wilayah Kota Tasikmalaya.

METODE PENELITIAN

Dalam penelitian ini, metode yang dipakai adalah metode deskriptif dengan pendekatan survei. Metode deskriptif adalah riset yang berupaya mengumpulkan data, menganalisis secara kritis atas data-data tersebut dan menyimpulkannya berdasarkan fakta-fakta pada masa penelitian berlangsung atau masa sekarang. Suatu riset deskriptif dapat dimaksudkan untuk meneliti suatu kelompok atau individu manusia, suatu set kondisi, atau riset terhadap suatu abjek atau hala apapun (Sugiama 2008:37).

Sedangkan metode survei adalah penelitian dengan cara mengajukan pertanyaan kepada orang atau subjek dan merekam jawaban tersebut untuk kemudian dianalisis secara kritis. Metode survei dapat diaplikasikan untuk penelitian permasalahan tentang permasaran, personalia, keuangan, organisasi, operasi dan lainnya. Survei dapat dilakukan dengan cara mengumpulkan fakta melalui bertanya pada orang-orang atau subjek dan merekam jawaban tersebut untuk kemudian dianalisis secara kritis (Sugiama, 2008:135). Penelitian survei merupakan penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengumpul data pokok.

Format kuesioner untuk memuat pernyataan responden berbentuk multiple

choice, dengan kelebihan mudah ditabulasi dan tepat untuk kuesioner yang diisi sendiri.

Untuk analisis kuantitatif maka pemberian skor untuk setiap item kuesioner pada variable X digunakan skala Likert yang jumlahnya ganjil dengan nilai 1 sampai 5, sedangkan untuk variable Y menggunakan Itemized Rating Scale.

Dalam penelitian ini yang menjadi populasi adalah Wajib Pajak badan berbentuk PT ( Persesoan Terbatas) yang berjumlah 109 wajib pajak (sumber: PDI KPP Pratama Tasikmalaya) yang berada di wilayah kota Tasikmalaya.

Adapun penentuan jumlah sampel ditentukan dengan menggunakan rumus Slovin dalam Riduwan (2005:65). Maka jumlah sampel yang diambil dalam penelitian ini adalah sebanyak 21 responden. Kuesioner diisi oleh staf bagian keuangan atau bagian perpajakan (yang berkompeten dalam mengurus perpajakan).

Uji validitas dalam penelitian ini dilakukan dengan analisis faktor. Analisis faktor digunakan untuk menguji apakah butir-butir pertanyaan atau indikator dapat mengkonfirmasi sebuah faktor (variabel). Jika masing-masing pertanyaan merupakan indikator pengukur variabel, maka akan memiliki loading faktor yang tinggi, berarti masing-masing butir pertanyaan adalah valid (Diniaty 2011:85, Ade 2012:58). Uji validitas ini menggunakan rumua Pearson Product Moment

Untuk selanjutnya adalah uji reliabilatas, uji ini dimaksudkan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama

pula (Syofian, 2013:87). Teknik yang digunakan untuk mengukur reliabilitas ialah teknik Cronbach’s Alpha.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan pengaruh variabel tertentu terhadap variabel lainnya, yaitu pengaruh modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak badan. Adapun Rancangan Pengujian Hipotesis meliputi sebagai berikut :

1. Analisis Koefisien Korelasi

Analisis ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila data kedua variabel berbentuk interval dan sumber data dari dua variabel atau lebih tersebut adalah sama (Sugiyono, 2007:228). Berikut ini dikemukakan rumus koefisien Korelasi Produk Moment dari Pearson. Jika tingkat hubungan antar variabel kuat maka nilai r akan besar. Demikian pula sebaliknya jika tingkat hubungan antar variabel rendah maka nilai r akan kecil.

2. Analisis Koefisien Determinasi

Analisis ini bertujuan untuk mengukur prosentase pengaruh variabel independen secara bersama-sama terhadap variabel dependen, rumus koefisien determinasi.

3. Uji Hipotesis

Sedangkan untuk menguji hipotesis penelitian dilakukan dengan prosedur sebagai berikut :

a. Penetapan hipotesis operasional

Ho : = 0 : Penerapan Modernisasi Administrasi Perpajakan tidak berpengaruh secara signifikan terhadap Kepatuhan Wajib Pajak Badan.

Hi : ≠ 0 : Penerapan Modernisasi Administrasi Perpajakan berpengaruh secara signifikan terhadap Kepatuhan Wajib Pajak Badan.

Adapun kaidah keputusan adalah : Terima Ho, jika -t ½ < t hitung < t ½

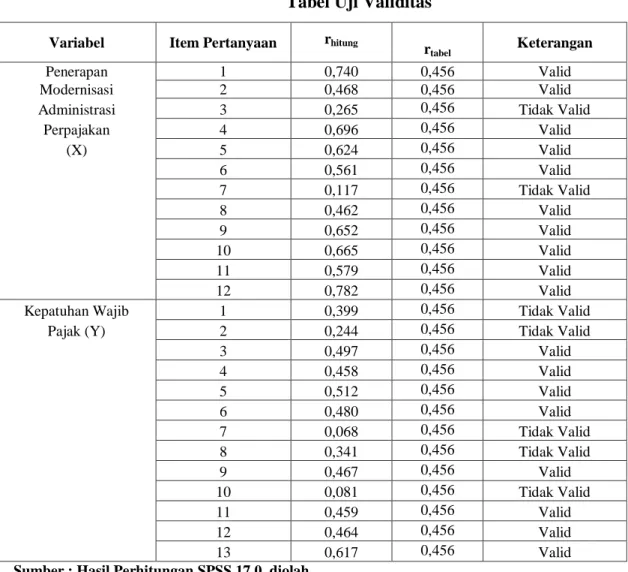

Hasil Pengujian Data Uji Validitas

Adapun hasil uji validitas untuk setiap pertanyaan kuesioner dapat dilihat pada tabel berikut :

Tabel Uji Validitas

Variabel Item Pertanyaan rhitung

rtabel Keterangan

Penerapan 1 0,740 0,456 Valid

Modernisasi 2 0,468 0,456 Valid

Administrasi 3 0,265 0,456 Tidak Valid

Perpajakan 4 0,696 0,456 Valid (X) 5 0,624 0,456 Valid 6 0,561 0,456 Valid 7 0,117 0,456 Tidak Valid 8 0,462 0,456 Valid 9 0,652 0,456 Valid 10 0,665 0,456 Valid 11 0,579 0,456 Valid 12 0,782 0,456 Valid

Kepatuhan Wajib 1 0,399 0,456 Tidak Valid

Pajak (Y) 2 0,244 0,456 Tidak Valid

3 0,497 0,456 Valid 4 0,458 0,456 Valid 5 0,512 0,456 Valid 6 0,480 0,456 Valid 7 0,068 0,456 Tidak Valid 8 0,341 0,456 Tidak Valid 9 0,467 0,456 Valid 10 0,081 0,456 Tidak Valid 11 0,459 0,456 Valid 12 0,464 0,456 Valid 13 0,617 0,456 Valid

Sumber : Hasil Perhitungan SPSS 17.0, diolah

Item pertanyaan/pernyataan yang tidak valid tidak dapat dipergunakan untuk pengujian selanjutnya, maka hanya item pertanyaa/pernyataan yang digunakan untuk pengujian selanjutnya.

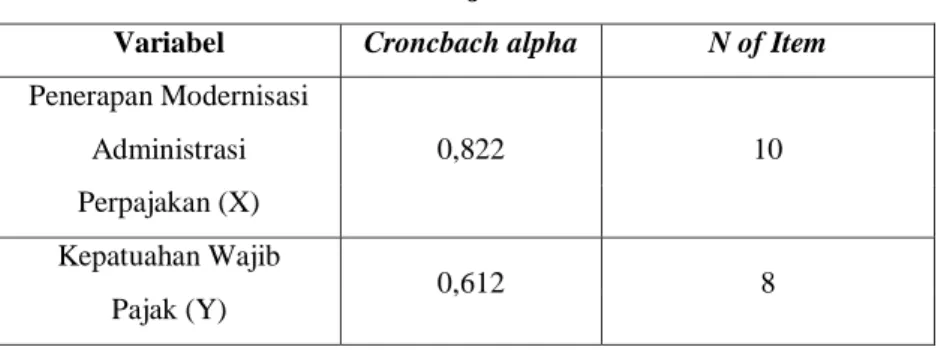

Uji Reliabilitas

Pengujian selanjutnya adalah uji reliabilitas, untuk mengujinya digunakan uji statistik Cronbach Alpha, dimana kriteria suatu instrumen penelitian dikatakan reliabel bila koefisien reliabilitas lebih besar dari 0,456 (Syofian, 2013), adapun hasil uji reliabilitas adalah sebagai berikut:

Tabel uji reliabilitas

Variabel Croncbach alpha N of Item

Penerapan Modernisasi 0,822 10 Administrasi Perpajakan (X) Kepatuahan Wajib 0,612 8 Pajak (Y)

Sumber : Hasil Perhitungan SPSS 17.0, diolah

Dari tabel diatas diketahui bahwa seluruh instrumen data kuesioner mempunyai nilai Croncbach Alpha yang lebih besar dari 0,456, sehingga dari hasil tersebut digunakan untuk melakukan analisis data selanjutnya.

PEMBAHASAN

Survey dilakukan dalam jangka waku satu bulan yaitu pada bulan Agustus 2013. Servey dilakukan dengan cara membagikan angket kuesioner secara langsung kepada responden. Waktu pengisian kuesioner ditentukan selama satu minggu, setelah pengisian selesai dilakukan oleh responden sampai batas waktu yang ditentukan angket akan diambil. Responden atau subjek dari penelitian ini adalah kepala bagian keuangan pada perusahaan yang berbentuk Perseroan Terbatas (PT) yang berada di Kota Tasikmalaya. Banyaknya perusahaan yang menjadi sampel dalam penelitian ini berjumlah 21 perusahaan. Untuk mengelola dan menganalisis data dari kuesioner dalam penelitian ini menggunakan software SPSS 17.0.

Penerapan Modernisasi administrasi Perpajakan pada Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya

Modernisasi Administrasi perpajakan yang dilakukan merupakan bagian reformasi perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan bidang pengawasaan. Melalui modernisasi administrasi perpajakan, diharapkan terbangun pilar-pilar pengelolaan pajak yang kokoh sebagai fundamental penerimaan Negara yang baik dan berkesinambungan.

Bedasarkan nilai yang diperoleh dari perhitungan terhadap tanggapan responden mengenai penerapan administrasi perpajakan secara modern di kantor pelayanan pajak

pratama Tasikmalaya adalah sebesar 964 dan termasuk kategori baik yang berarti bahwa penerapan modernisasi administrasi perpajakan di kantor pelayanan pajak pratama secara keseluruhan sudah baik. penerapan modernisasi administrasi perpajakan untuk restrukturisasi organisasi mengenai fungsi pelayanan, pemeriksaan, penagihan, dan konsultasi sebagian besar wajib pajak sudah merasakan manfaatnya dan dianggap sudah berjalan baik. Untuk penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi oleh sebagian besar wajib pajak sudah dianggap baik. Namun ada sebagian wajib pajak yang belum sepenuhnya dapat memanfaatkan fasilitas tersebut.

Modernisasi administrasi perpajakan untuk penyempurnaan manajemen sumber daya manusia sudah berjalan baik, namun masih ada hal-hal yang dianggap masih kurang oleh sebagian wajib pajak diantaranya pelayanan aparat pajak masih ada yang memberikan pelayanan dengan membeda-bedakan wajib pajak. Selain itu juga sebagian wajib pajak beranggapan bahwa aparat pajak belum sepenuhnya tunduk pada aturan perundang-undangan yang berlaku dalam hal pemungutan pajak. Sedangkan untuk penerapan Good Governance pada Kantor Pelayanan Pajak Pratama Tasikmalaya sudah baik, namun ada 10,95% tanggapan wajib pajak yang menyatakan masih ada aparat pajak yang belum sepenuhnya tepat dan tegas dalam penerapan undang-undang/peraturan.

Kepatuhan Wajib Pajak Badan Pada Wajib Pajak Badan Berbentuk PT di Kota Tasikmalaya

Kepatuhan pajak adalah suatu keadaan dimana wajib pajak mematuhi semua kewajiban perpajakan dan melaksanakan hak perpajaknnya. Kepatuhan wajib pajak dapat dilihat dari kepatuhan wajib pajak dalam mendaftarkan diri, menyetor kembali SPT, perhitungan dan pembayaran pajak terytang, dan pembayaran tunggakan.

nilai yang diperoleh dari perhitungan terhadap tanggapan responden mengenai kepatuhan wajib pajak yang dilakukan pada wajib pajak badan berbentuk PT di Kota Tasikmalaya adalah sebesar 1142 dan termasuk dalam kategori baik yang artinya kepatuhan wajib pajak badan berbentuk PT di Kota Tasikmalaya sudah baik.

Artinya secara keseluruhan kepatuhan wajib pajak badan sudah baik, dengan mendaftarakan diri untuk memperoleh NPWP, menyetor kembali SPT, membayar pajak

terutang dan melakukan pembayaran tunggakan pajak. Hal ini dapat terlihat pada kepatuhan untuk mendaftarkan diri sebagai wajib pajak sudah baik atau sebagain besar menyatakan bahwa mereka mendaftarkan diri sebagai wajib pajak karena atas kesadarannya, meskipun masih ada beberapa responden yang belum patuh sepenuhnya dengan alasan hanya untuk memperoleh izin usaha dan untuk aturan lainnya. Selain itu juga kepatuhan wajib pajak untuk menyetor kembali SPT secara keseluruhan sudah baik, tapi masih ada wajib pajak yang belum sepenuhnya melaksanakan kewajibannya untuk mengisi dan mengembalikan SPT sesuai dengan yang dibutuhkan perpajakan secara teratur dan tepat waktu.

Pengaruh Penerapan Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Badan Persesoan Terbatas (PT) di Kota Tasikmalaya Yang Terdaftar Pada Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya

Data-data yang sebelumnya kualitatif diubah menjadi data kuantitatif dengan bantuan metode statistik. Metode ini digunakan untuk mencari rumusan masalah asosiatif (besarnya pengaruh variabel tertentu dengan variabel lain). Adapun data yang diolah ini adalah data yang telah lolos uji validitas dan reliabilitas. Dengan menggunakan hasil analisis komputer dari program SPSS 17.0 maka dihasilkan perhitungan-perhitungan statistik sebagai berikut :

1. Analisis Koefisien Korelasi

Hasil perhitungan program statistik SPSS 17.0 (lampiran 7), diperoleh korelasi antara variabel Penerapan Modernisasi Administrasi Perpajakan dengan Kepatuhan Wajib Pajak Badan bernilai 0,495 dengan nilai sig t (probabilitas) 0.023. Angka 0.495 berarti berkorelasi sedang antara kedua variabel tersebut. Berdasarkan hasil perhitungan korelasi ini, maka dapat diartikan bahwa variabel Penerapan Modernisasi Administrasi Perpajakan dengan Kepatuhan Wajib Pajak Badan mempunyai hubungan yang sedang.

2. Analisis Koefisien Determinasi

Perhitungan koefisien determinasi dan koefisien non determinasi dilakukan untuk mengetahui besarnya pengaruh Penerapan Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Badan. Berdasarkan hasil output SPSS 17.0 diperoleh hasil sebagai berikut:

Koefisien Determinasi Kd = r2 x 100% Kd = (0.495)2 x 100% Kd = 0,245 24,5% Koefisien Non Determinasi Knd = (1 – r2) x 100% Knd = (1 – 0,4952) x 100% Knd = 0,755 75,5%

Perhitungan koefisien determinasi dan koefisien non determinasi menghasilkan nilai sebesar Kd = 24,5% dan Knd = 75,5%. Ini berarti sebesar 24,5% Kepatuhan Wajib Pajak Badan dipengaruhi oleh Penerapan Modernisasi Administrasi Perpajakan. Dengan nilai sebesar 24,5% berarti sisanya sebesar 75,5% dipengaruhi faktor lain yang tidak diteliti.

3. Pengujian Hipotesis

Pengujian hipotesis digunakan untuk menjawab hipotesis penelitian yaitu Penerapan Modernisasi Administrasi Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Badan. Hasil perhitungan paket program statistik SPSS 17.0 dapat ditunjukkan bahwa nilai sig t (probabilitas) lebih kecil daripada taraf signifikan yang dikehendaki sebesar 0.05, dengan nilai Sig 0.023 > α (0.05). dengan thitung yang

lebih besar dari ttabel yaitu 2,482 > 2.093.

Hal ini berarti bahwa Penerapan Modernisasi Administrasi Perpajakan mempunyai pengaruh signifikan terhadap Kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Tasikmalaya untuk wajib pajak badan berbentuk PT di Kota Tasikmalaya. Dengan demikian, hipotesis yang menyatakan bahwa Penerapan Modernisasi Administrasi Perpajakan berpengaruh signifikan terhadap Kepatuhan wajib Pajak, (Ho) ditolak dan (Hi) diterima.

Adapun besarnya hubungan variabel terikat (kepatuhan wajib pajak badan) yang bisa dijelaskan oleh variabel bebas (penerapan modernisasi administrasi perpajakan) sebesar 24,5% yang dapat dilihat dari nilai R Square (lampiran 7). Hal ini berarti penerapan modernisasi administrasi perpajakan berpengaruh sebesar 24,5% terhadap

kepatuhan wajib pajak, sedangkan sisanya 75,5% disebabkan oleh faktor-faktor lain diantaranya tingkat pemahaman perpajakan, tarif pajak, tingkat penghasilan dan lain-lain. Dilihat dari hal tersebut dapat disimpulkan bahwa penerapan modernisasi administrasi perpajakan memiliki pengaruh sedang tapi signifikan terhadap pencapaian kepatuhan wajib pajak badan, hal ini dikarenakan penerapan modernisasi administrasi perpajakan untuk Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya baru diterapkan pada tanggal 28 Agustus 2007. Dengan kata lain faktor diluar variabel independen tersebut memiliki pengaruh yang sangat tinggi terhadap kepatuhan wajib pajak badan.

Pernyataan ini relevan untuk mewujudkan kepatuhan wajib pajak badan, dimana kepatuhan wajib pajak badan dalam pemenuhan kewajiban perpajakannya menitikberatkan pada kesederhanaan dan kemudahan dalam pengurusan pajak, pembayaran pajak. Hal tersebut berkaitan dengan administrasi perpajakan, dengan adanya pemisahan fungsi antara fungsi pelayanan, pengawasan, pemeriksaan, keberatan dan pembinaan yang tersebar pada masing-masing seksi teknis. Serta dalam bidang teknologi informasi, diterapkan aplikasi elektronik SPT (e-SPT) untuk pelaporan SPT secara elektronik dan aplikasi On-Line Peyment untuk pembayaran pajak diharapkan dapat meningkatkan kepatuhan wajib pajak terutama wajib pajak badan. Dimana wajib pajak akan patuh jika mendapatkan pelayanan yang baik dari aparat perpajakan, mendapatkan fasilitas yang dapat memudahkan prosedur perpajakan dan pembayaran perpajakan, dan dapat merasakan manfaat pajak yang telah mereka bayar. Selain itu juga wajib pajak akan patuh apabila ada sanksi yang lebih diperketat atas keterlambatan penyampaian SPT, keterlambatan pembayaran pajak, dan lain-lain.

Hasil penelitian ini juga sesuai dengan teori yang ada diantaranya menurut Widodo (2010:150), Kepatuhan wajib pajak selalu dikaitkan dengan administrasi pajak dimana hal tersebut menjadi salah satu faktor yang mempengaruhi tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan untuk menjawab identifikasi masalah yang telah dikemukakan sebelumnya, dapat diambil kesimpulan sebagai berikut :

1. Penerapan Modernisasi Administrasi Perpajakan pada Kator Pelayan Pajak (KPP) Pratama Tasikmalaya untuk wajib pajak badan berbentuk PT di Kota Tasikmalaya pada umumnya sudah baik.

2. kepatuhan wajib pajak badan berbentuk PT di Kota Tasikmalaya pada umumnya sudah baik.

3. Penerapan Modernisasi Administrasi Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Badan berbentuk PT di Kota Tasikmalaya. Hal ini dapat dilihat dari thitung > ttabel , sehingga (Ho) ditolak dan (Hi) diterima.

Saran

Berdasarkan hasil pembahasan dan simpulan yang telah dikemukakan di atas, penulis mencoba memberikan saran yang bermanfaat. Adapun saran tersebut adalah sebagai berikut :

1. Bagi Direktorat Jenderal Pajak (Pemerintah)

Untuk meningkatkan kepatuhan wajib pajak badan harus lebih ditingkatkan lagi untuk fungsi pelayanan, pemeriksaan, penagihan, pengawasan dan konsultasi. Untuk mempermudah tata cara pelaporan pajak harus lebih meningkatkan

penyuluhan atau pelatihan mengenai perpajakan, serta penggunaan fasilitas-fasilitas yang menggunakan sistem internet.

Aparat pajak harus memberikan pelayan yang prima terhadap semua wajib pajak badan tanpa melihat siapa wajib pajaknya dan berapa pajak terutangnya.

Untuk lebih meningkatkan lagi sosialisasi dalam penyebaran peraturan-peraturan perpajakan terbaru yang meliputi tata cara perhitungan dan pelaporan pajak terutang, tarif pajak yang berlaku, dan sanksi atau denda yang berlaku.

Direktorat jenderal Pajak (DJP) harus lebih meningkatkan lagi mengenai pemberian informasi yang jelas kepada masyarakat untuk jumlah penerimaan dan penggunaan dana pajak.

2. Bagi Wajib Pajak

Pajak merupakan sumber pendapatan negara terbesar dalam menopang pembangunan maka sudah seharusnya kita patuh dalam membayar pajak dengan membayar secara benar dan tepat waktu agar pembangunan di negara ini terlaksana. Peningkatan pengetahuan mengenai penggunaan media elektronik seiring berjalannya sistem administrasi perpajakan modern perlu dilakukan, hal ini bisa

mempermudah wajib pajak memenuhi kewajiban perpajakannya. Peningkatan kemampuan wajib pajak dalam mengisi SPT juga penting, agar jumlah pajak yang kurang bayar bisa diminimalisir.

3. Bagi Peneliti Selanjutnya

Keterbatan dari penelitian ini adalah sampel hanya menggunakan badan usaha berbentuk Perseroan Terbatas (PT) saja. Sehingga apabila diadakan penelitian selanjutnya dapat menggunakan atau menambahkan badan usaha lainnya seperti CV, BUMN, BUMD, yayasan, koperasi, firma, kongsi dan badan usaha lainnya. Peneliti yang tertarik untuk melakukan kajian dibidang yang sama dapat

menggunakan pengembangan variabel-variabel lain, sebab ada pengaruh faktor-faktor lain seperti pengetahuan perpajakan, tarif pajak yang berlaku, dan lain-lain.

DAFTAR PUSTAKA

A Gima Sugiama. 2008. Metode Riset, Bisnis dan Manajemen. Bandung : Guardaya Intimarta.

Ade Saepudin. 2012. Pengaruh Pemahaman Akuntansi dan Ketentuan Perpajakan serta

Transparansi dalam Pajak terhadap Kepatuhan Wajib Pajak Badan. Skripsi

Universitas Siliwangi Tasikmalaya.

Aziz Kusuma Aji. 2013. Modernisasi Sistem Administrasi Perpajakan Sebagai Strategi

Peningkatan Kepatuhan Wajib Pajak dan Kesadaran wajib Pajak.

(http://azizkusumaaji.blogspot.com/2013/01/modernisasi-sistem-administrasi.html). Diakses Pada tanggal 1 Mei 2013 Pukul 08.32.

Deden Muhammad Haris dan Samsul Bahri. 2008. Pengaruh Penerapan Sistem

Administrasi ModernTerhadap Kepatuhan Wajib Pajak. Jurnal Ilmu

Administrasi Negara Vol. 1 No. 2 Oktober Universitas Sultan Ageng Tirtayasa.

Diniaty Yusuf. 2011. Pengaruh pemahaman Akuntansi dan Ketentuan Perpajakan Terhadap Kepatuhan Wajib Pajak Badan PPh.(Survey Pada Perusahaan Kontraktor di Tasikmalaya). Skripsi Universitas Siliwangi Tasikmalaya.

Djoned Gunadi M. 2003. Akuntasi Pajak Sesuai Dengan Undang-Undang Pajak Baru. Jakarta : Grasindo.

. 2003. Keberhasilan Pajak Tergantung Partisipasi Masyarakat,” Dalam

Persfektif Baru,URL: (http://www.persfektif.net/articles/view/.asp?id=431,27

Setember 2003) Diakses pada tanggal 18 Maret 2013 pukul 15.22

. 2005. Administrasi Pajak. (http://www.scribd.com/doc/21947106/Administrasi-Pajak). Diakses pada tanggal 16 April Pukul 10:23

Dzajoeli Sadhani. 2005. Menuju Good Governance Melalui Modernisasi Pajak. (http://www.pajakonline.com/artikelpajak/html). Diakses Pada Tanggal 19 Maret 2013 pukul 09.33.

Fauzan Misra 2008. Pengaruh Modernisasi Sistem Pajak Terhadap Tingkat kepatuhan

Pengusha Kena Pajak.

(http://sna.akuntansi.unikal.ac.id/makalah/083-PPJK-11.pdf,) Diakses pada tanggal 18 Maret 2013 Pukul 14.16

Ine, Dewi. 2012. Modernisasi Administrasi Perpajakan Kantor Pusat

DJP.(http://haikacamata.blogspot.com/2012/08/modernisasi-administrasi-perpajakan.html. Diakses pada tanggal 20 Maret 2013 Pukul 20.42).

Liberti Pandiangan. 2007. Modernisasi dan Administrasi Pelayanan Perpajakan,

Berdasarkan UU Terbaru. Jakarta : Gramedia.

Mardiasmo. 2003. Perpajakan. Edisi Revisi 2003. Yogyakarta : Andi Offset

Moh. Nazir. 2003. Metode Penelitian, Edisi Pertama. Jakarta : Ghalia indonesia.

Riduwan. 2005. Belajar Mudah Penelitian Untuk Guru, Karyawan dan Peneliti

Pemula. Bandung : Alfabeta.

Rifki Nurul Passa. 2012. Kebijakan Umum dan Modernisasi Perpajakan di Indonesia. (http://rifkif1zr.blogspot.com/2012/10/resume-seminar-stia-banten-2012.html). Diakses pada tanggal 1 Mei 2013 pukul 09.04.

Rulyanti Susi Wardhani. 2005. Pengaruh Pemahaman Akuntansi Pajak Terhadap

Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Pajak Penghasilan di KPP Palembang Hilir Timur. Jurnal Fordema Volume 5.

Safri Nurmantu. 2005. Pengantar Perpajakan. Jakarta : Granit.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia, Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Sri Rahayu dan Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem Administrasi

Perpajakan terhadap Kepatuhan Wajib Pajak (Survei Atas Wajib Pajak Badan pada KPP Pratama Bandung “X”. Jurnal Akuntansi, Vol.1 No.2 November

Universitas Kristen Maranatha.

Sofa. 2008. Pengertian Administrasi Perpajakan, Kepatuhan dan Pajak Internasioanal. ( http://massofa.wordpress.com/2008/02/05/pengertian-administrasi-perpajakan-kepatuhan-dan-pajak-internasioanal/). Diakses pada tanggal 2 April 2013 Pukul 09.16.

Soraya. 2010. Penerapan Sunset Policy Dalam Meningkatkan Kepatuhan formal Wajib

Pajak Orang Pribadi Pada KPP Pratama Jakarta Cilandak. Skripsi :

Universitas Komputer Indonesia.

Sugiono. 2011. Metode Penelitian Administrasi. Bandung : Alfabeta.

Syofian Siregar. 2013. Statistik Parametrik untuk Penelitian Kuantitatif. Jakarta : Bumi Aksara.

Uma Sekaran. 2006. Research Methods For Busuness. Jakarta : Salemba Empat.

Wikipedia. 2013. Modernisasi. (http://id.wikipedia.org/wiki/Modernisasi). Diakse pada tanggal 19 Maret 2013 pukul 10.14.

Widodo dan Surjoputro. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung : Alfabeta.

Keputusan Menteri Keuangan No.544/KMK.04/2000, Mengenai Kriteria Kepatuhan Wajib Pajak.

Surat Edaran Direktorat Jenderal Pajak (DJP) No SE-23/PJ.43/2000 tanggal 28 Agustus 2000 mengenai pemotongan, penyetoran dan pelaporan PPh pasal 21 dan atau pasal 26.

Undang-undang Pasal 1 No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang – undang Nomor 16 tahun 2008 tentang Perubahan atas Undang-undang Nomor 45 tahun 2007 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2008.