PERHITUNGAN DAN ADMINISTRASI PAJAK

PENGHASILAN (PPh) PASAL 25 PADA PT NIAGA

LESTARI

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

FAZDARIA EKA PUSPITA SARI 3111001032

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

iv

Puji dan syukur kehadirat Allah SWT karena atas segala rahmat, hidayah, dan

karunia-Nya sehingga penulis dapat menyelesaikan penyusunan tugas akhir ini

setelah melaksanakan praktek kerja lapangan selama 3 bulan di CV Agustri

Sukses Konsultindo.

Penulisan tugas akhir ini dalam rangka untuk memenuhi salah satu syarat

mencapai gelar Ahli Madya pada program studi Akuntansi di Politeknik Negeri

Batam.

Penulis dapat menyelesaikan penulisan tugas akhir ini tentunya mendapat

bimbingan serta bantuan dari dosen pembimbing dan pembimbing praktek kerja

lapangan yang telah bersedia memberikan ilmunya dan waktunya kepada penulis,

penulis menyadari tanpa adanya bantuan, bimbingan serta dorongan dari berbagai

pihak tidak akan mampu menyelesaikan penulisan tugas akhir ini, maka dari itu

penulis ingin mengucapkan terima kasih kepada :

1. Kedua orang tua yang penulis sayangi dan cintai, terima kasih untuk dukungan dan do’a yang tiada henti kepada penulis.

2. Bapak Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam

3. Ibu Arniati selaku dosen pembimbing tugas akhir penulis. Terima kasih ibu

atas bimbingan serta arahan yang telah diberikan dalam penyelesaian tugas

akhir ini.

4. Ibu Sinarti selaku dosen wali yang selalu memberikan penulis arahan dari

vii

ABSTRAK

Nama : Fazdaria Eka Puspita Sari

Program Studi : Akuntansi

Judul : Perhitungan dan Administrasi Pajak PPh Pasal 25 pada

PT Niaga Lestari

Penelitian ini dilakukan di CV Agustri Sukses Konsultindo dengan metode penelitian yaitu dengan metode deskriptif dengan menggunakan teknik pengumpulan data melalui observasi atau pengamatan. Perhitungan PPh pasal 25 ini dapat memberikan informasi tujuan penelitian ini adalah untuk mengetahui bagaimana perhitungan, pembayaran, dan pencatatan PPh pasal 25 pada PT Niaga Lestari penelitian ini menggunakan metode deskriptif. Kesimpulan yang diperoleh adalah perhitungan angsuran PPh pasal 25 PT Niaga Lestari tahun 2012 berdasarkan PPh pasal 25 terutang tahun 2011 yang dihitung dari laporan keuangan setelah koreksi fiskal dilakukan. Dalam penggunaan tarif PPh pasal 25 perusahaan menggunakan tarif 28% seharusnya 25%. PT Niaga Lestari belum pernah melakukan pembayaran PPh pasal 25 sama sekali sehingga tidak ada pencatatan. Diharapkan hasil dari penelitian ini dapat menjadi acuan untuk perusahaan agar dapat berkembang dengan lebih baik lagi dan seharusnya melakukan pembayaran pajak secara teratur apabila ada kesalahan sebaiknya melakukan pembetulan.

Kata kunci:

viii

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah ... vi

Abstrak ... vii

Daftar Isi ... viii

Daftar Gambar ... ixi

Daftar Grafik ... xi BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3

1.5 Manfaat dan Kegunaan Penelitian ... 3

1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.2 Pengertian Pajak ... 6

2.2 Fungsi Pajak ... 6

2.3 Pajak Penghasilan ... 7

2.4 Koreksi Fiskal ... 8

2.5 Pajak Penghasilan Pasal 25 ... 10

2.5.1 Perhitungan PPh Badan ... 11

2.5.2 Perhitungan PPh Pasal 25 Secara Umum ... 11

2.5.3 Hal-hal tertentu untuk perhitungan besarnya angsuran PPh Pasal 25...12

2.6 Pembayaran dan Pencatatan Akuntansi PPh Pasal 25 ... 13

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 14

3.1 Metodologi Penelitian ... 14

3.1.1 Objek Penelitian... 14

3.1.2 Teknik Pengumpulan Data ... 14

3.1.3 Metode Analisis Data ... 14

3.2 Gambaran Umum Perusahaan ... 14

viiii

3.2.2 Visi dan Misi ... 15

3.2.3 Volume Penjualan Perusahaan Dua Tahun Terakhir ... 16

3.2.4 Struktur Organisasi ... 17

3.2.5 Job Deskripsi ... 17

BAB IV PEMBAHASAN ... 19

4.1 Laporan Laba Rugi PT Niaga Lestari ... 19

4.2 Rekonsiliasi Fiskal ... 20

4.3 Perhitungan pajak penghasilan PPh pasal 25... 26

4.4 Pembayaran Pajak Penghasilan PPh Pasal 25 ... 30

4.5 Pencatatan Pajak Penghasilan PPh Pasal 25 ... 36

BAB V PENUTUP ... 37

5.1 Kesimpulan ... 37

5.2 Saran ... 37

DAFTAR PUSTAKA ……….. ... 38 LAMPIRAN

ixi

Gambar 4.1 Laporan laba rugi ... 19

Gambar 4.2 Laporan laba rugi fiskal ... 21

Gambar 4.3 Laporan biaya operasional ... 22

Gambar 4.4 Laporan biaya operasional setelah di analisis ... 25

Gambar 4.5 Laba rugi fiskal setelah dilakukan koreksi ... 26

Gambar 4.6 Perhitungan angsuran PPh pasal 25 badan ... 27

Gambar 4.7 Perhitungan PPh badan yang seharusnya ... 28

Gambar 4.8 Perhitungan angsuran PPh pasal 25 ... 29

Gambar 4.9 SSP PT Niaga Lestari ... 31

Gambar 4.10 Kolom NPWP, Nama WP, dan Alamat WP ... 32

Gambar 4.11 Kode akun pajak dan kode jenis setoran ... 32

Gambar 4.12 Uraian pembayaran untuk SSP ... 33

Gambar 4.13 Masa pajak ... 33

Gambar 4.14 Tahun pajak... 33

Gambar 4.15 Nomor ketetapan ... 34

Gambar 4.16 Jumlah pembayaran ... 34

Gambar 4.17 Diterima oleh kantor penerima pembayaran ... 35

Gambar 4.18 Wajib pajak/penyetor ... 35

xi

DAFTAR GRAFIK

1

PENDAHULUAN

1. Latar Belakang

Bisnis dengan melibatkan valuta asing sudah semakin marak di dalam negeri,

seperti salah satunya yaitu money changer. Money changer adalah perdagangan

mata uang tradisional dengan membeli sejumlah mata uang asing di bank devisa

lalu membuka toko di wilayah strategis seperti daerah wisata, daerah perbelanjaan

yang banyak dikunjungi orang asing, atau bandar udara. Pedagang mata uang

asing ini mengambil keuntungan dari kegiatan jual beli valuta asingnya dengan

menyesuaikan nilai tukar. Seperti yang kita ketahui, nilai tukar atau kurs ada dua

jenis yakni kurs jual dan kurs beli. Pada kedua jenis ini selalu terdapat perbedaan

tipis. Perbedaan inilah yang dimanfaatkan oleh para pedagang mata uang asing.

PT Niaga Lestari adalah perusahaan yang bertempat di Batam pada bulan

Februari tahun 2009, dan bergerak di bidang perdagangan valuta asing bukan

Bank atau yang kita kenal selama ini dengan perusahaan money changer.

Perusahaan ini melaksanakan jual beli mata uang kertas asing (bank notes),

pembelian traveller’s cheques (TC), dan penyampaian tentang informasi mata uang.

Dalam kegiatannya PT Niaga Lestari juga memiliki kewajiban membayar

pajak penghasilan sebagaimana mestinya yaitu pemotongan, pembayaran dan

pelaporan dalam satu periode tertentu biasanya setelah satu tahun takwim, yang

dikenal dengan SPT Tahunan. Penghitungan PPh tahunan badan ini dilakukan

2

tersebut berakhir, hal ini agar semua data penghasilan perusahaan dalam satu

tahun tersebut dapat diketahui. PT Niaga Lestari tentu saja harus menunggu

laporan keuangan selesai dibuat untuk data penghasilan ini. Setelah itu barulah

PPh terutang yang wajib dibayar baru dapat diketahui ketika suatu tahun pajak

telah berakhir. Apabila pembayaran pajak dilakukan secara sekaligus tentunya

akan memberatkan, maka dari itu sesuai dengan perundang-undangan yang

berlaku, PT Niaga Lestari melakukan pembayaran pajak secara dicicil setiap

bulannya. Pembayaran angsuran pajak atau cicilan ini dinamakan dengan PPh

Pasal 25.

Berdasarkan latar belakang yang dijelaskan, maka Penulis tertarik untuk

melakukan penelitian dengan judul ”Perhitungan dan Administrasi Pajak PPh Pasal 25 pada PT Niaga Lestari”.

2. Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan tersebut, masalah dari

penelitian ini adalah:

a. Bagaimana perhitungan PPh Pasal 25 PT Niaga Lestari tahun 2012

b. Bagaimana pembayaran PPh Pasal 25 PT Niaga Lestari tahun 2012

3. Batasan Masalah

Penulis membatasi laporan tugas akhir ini dengan tiga batasan masalah, yaitu:

a. Batasan Data

Data yang digunakan oleh penulis adalah laporan laba/rugi komersil dan fiskal

PT Niaga Lestari tahun 2011, pelaporan PPh Pasal 25 (SSP) tahun 2012.

b. Batasan Lapangan

Penelitian ini dilakukan di CV Agustri Sukses Konsultindo dengan

menggunakan data aktifitas keuangan PT Niaga Lestari yang merupakan salah

satu klien dari CV Agustri Sukses Konsultindo.

c. Batasan Aspek

Batasan aspek yang akan digunakan oleh penulis adalah PPh Pasal 25 pada PT

Niaga Lestari.

4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Mengetahui perhitungan PPh Pasal 25 pada PT Niaga Lestari pada tahun

2012

b. Mengetahui pembayaran PPh Pasal 25 pada PT Niaga Lestari tahun 2012

c. Mengetahui pencatatan Akuntansi PPh Pasal 25 pada PT Niaga Lestari

tahun 2012

5. Manfaat penelitian

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat untuk semua

4

a. Manfaat bagi penulis

Untuk mengetahui bagaimana cara perhitungan dan administrasi PPh Pasal 25

pada PT Niaga Lestari yang bergerak di bidang perdagangan valuta asing

bukan Bank.

b. Manfaat bagi masyarakat

Agar penelitian yang dilakukan oleh penulis dapat dijadikan referensi untuk

penelitian di masa yang akan datang.

6. Sistematika Penulisan

Rencana sistematika penulisan laporan akhir per bab. Setiap Bab dituliskan judul

dan diuraikan sub-sub judul yang ada pada setiap bab, yaitu:

BAB I : PENDAHULUAN

Memuat uraian tentang latar belakang, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II : TINJAUAN PUSTAKA

Sesuai dengan judul penelitian yang akan dibahas maka landasan

penelitian berisi tentang pengertian pajak, fungsi pajak, pajak

penghasilan, koreksi fiskal, dan perhitungan pajak penghasilan 25.

BAB III : METODE PENELITIAN

Berisi tentang objek penelitian, teknik pengumpulan data, metode

yang digunakan, gambaran umum perusahaan, dan stuktur

BAB IV : PEMBAHASAN

Berisi tentang hasil analisis data atau uraian hasil penelitian yang

dilakukan penulis tentang perhitungan, pembayaran, dan

pencatatan PPh Pasal 25 tahun 2012.

BAB V : PENUTUP

Berisi tentang hasil kesimpulan yang didasarkan pada analisis

penelitian mengenai laporan penelitian yang penulis lakukan serta

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pajak

Berdasarkan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa. Dalam hal ini pajak yang dibayarkan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.

Menurut Djajadiningrat dalam buku Resmi (2011) pajak sebagai suatu

kewajiban menyerahkan sebagian daripada kekayaan kepada Negara disebabkan

suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu,

tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan

pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari Negara secara

langsung, untuk memelihara kesejahteraan umum.

Negara satu-satunya yang berhak memungut atas iuran pajak. Iuran tersebut

tentunya berupa uang dan bukan barang, dan pajak dipungut harus berdasarkan

undang-undang serta aturan pelaksanaannya. Pajak digunakan untuk membiayai

rumah tangga negara, yang bermanfaat bagi masyarakat luas di negara itu sendiri.

2.2 Fungsi Pajak

Menurut Resmi (2011) sebagaimana telah diketahui dari ciri-ciri yang melekat

pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu

a. Fungsi Penerimaan (Budgeter)

Disini dijelaskan bahwasannya pajak itu berfungsi sebagai sumber dana yang

diperuntukkan bagi pembiayaan pengeluaran-pengeluaran yang dilakukan

pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai

penerimaan dalam negeri.

b. Fungsi Mengatur (Reguler)

menurut fungsi ini pajak berfungsi sebagai alat untuk mengatur atau

melaksanakan kebijakan sosial dan ekonomi. Sebagai contoh: untuk minuman

keras pajaknya dikenakan lebih tinggi, dan dapat ditekan. Demikian pula

terhadap barang-barang yang mewah.

2.3 Pajak Penghasilan

Undang-Undang No. 7 Tahun 1984 tentang pajak penghasilan (PPh) berlaku sejak

1 Januari 1984. Undang-Undang ini telah beberapa kali mengalami perubahan dan

terakhir kali diubah dengan Undang Nomor 36 Tahun 2008.

Undang-Undang Pajak Penghasilan (PPh) mengatur pengenaan pajak penghasilan terhadap

subjek pajak yang berkenaan dengan penghasilan yang diterima atau diperolehnya

dalam tahun pajak. Subjek pajak tersebut akan dikenai pajak apabila menerima

atau memperoleh penghasilannya, dalam Undang-Undang PPh hal ini disebut

dengan wajib pajak.

Wajib pajak akan dikenai pajak atas penghasilan yang diterima atau

diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk

penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya

8

Undang-Undang PPh menganut asas materiil, artinya penentuan mengenai pajak

yang terutang tidak tergantung kepada surat ketetapan pajak.

2.4 Koreksi Fiskal

Koreksi fiskal dilakukan oleh wajib pajak karena adanya perbedaan penghitungan

laba menurut akuntansi komersial (Berdasarkan SAK) dengan akuntansi fiskal

(Menurut UU PPh). Maka dari itu sebelum melakukan penghitungan pajak

penghasilan yang terutang kita harus terlebih dahulu melakukan koreksi-koreksi

fiskal sesuai dengan UU PPh. Dengan demikian wajib pajak tidak perlu lagi

membuat pembukuan ganda, cukup dengan membuat satu saja pembukuan

berdasarkan Standard Akuntansi Keuangan (SAK), dan pada waktu mengisi SPT

Tahunan PPh terlebih dahulu harus dilakukan koreksi-koreksi fiskal.

Jenis koreksi fiskal menurut Gunadi (2010) disini merupakan jenis-jenis

perbedaan antara akuntansi komersial dengan ketentuan fiskal (UU PPh), yaitu

terdiri atas:

a. Beda Tetap

1. Menurut akuntansi komersial merupakan penghasilan sedangkan menurut

ketentuan PPh bukan penghasilan.

2. Menurut akuntansi komersial merupakan penghasilan, sedangkan menurut

ketentuan PPh telah dikenakan PPh telah dikenakan PPh bersifat final.

3. Menurut akuntansi komersial merupakan beban (biaya) sedangkan

menurut ketentuan PPh tidak dapat dibebankan Pasal 9 ayat (1) UU PPh.

b. Beda Waktu

Beda waktu merupakan perbedaan metode yang digunakan antara akuntansi

penilaian persediaan, penyisihan piutang tak tertagih, rugi-laba selisih kurs,

dan sebagainya.

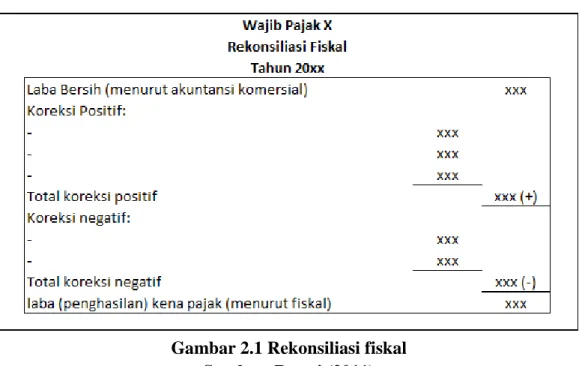

Kertas kerja koreksi fiskal dapat dibuat sesuai format pada gambar.2.1

Gambar 2.1 Rekonsiliasi fiskal Sumber: Resmi (2011)

Koreksi positif dilakukan apabila pendapatannya menurut fiskal itu lebih besar

dari pada menurut akuntansi dan biaya/pengeluarannya menurut fiskal lebih kecil

daripada menurut akuntansi. Koreksi negatif apabila pendapatan menurut fiskal

lebih kecil dari pada menurut akuntansi dan biaya/pengeluarannya menurut fiskal

lebih besar daripada menurut akuntansi. Serta suatu pendapatan telah dikenakan

pajak penghasilan bersifat final. Kertas kerja koreksi fiskal dapat dibuat sesuai

10

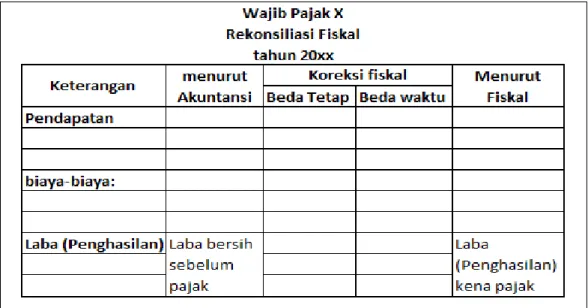

Gambar 2.2 Rekonsiliasi Fiskal Sumber: Resmi (2011) 2.5 Pajak Penghasilan Pasal 25

Menurut Resmi (2011) Pajak penghasilan yang kita ketahui dikenakan kepada

wajib pajak dalam satu periode tertentu yang dinamakan dengan tahun pajak, dari

hal ini maka perhitungan PPh dilakukan setahun sekali yang dituangkan dalam

SPT tahunan. Untuk melakukan perhitungan ini harus dilakukan setelah tahun

tersebut berakhir, agar semua data penghasilan dalam satu tahun dapat diketahui.

Bagi suatu perusahaan dalam memperoleh data penghasilan tentunya harus

menunggu laporan keuangan selesai dibuat, dengan cara seperti itu jumlah PPh

terutangnya baru dapat dketahui ketika suatu tahun pajak berakhir, agar

pembayaran pajak tidak dilakukan sekaligus yang tentunya akan memberatkan,

maka dibuatlah tata cara pembayaran pajak dimuka atau pembayaran cicilan pajak

setiap bulan. Pembayaran angsuran atau cicilan pajak ini dinamakan dengan pajak

2.5.1 Perhitungan PPh Badan

Sesuai Undang-Undang No.36 Tahun 2008 Pasal 1 ayat (1) huruf (b) disini

dijelaskan bahwa Badan adalah sekumpulan orang atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak. Selanjutnya berdasarkan

Undang-Undang No. 36 Tahun 2008 Pasal 17 ayat (1) huruf (b) dijelaskan bahwa

wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28%, lalu

ada tarif tertinggi sebagaimana dimaksud pada ayat (1) huruf (b) menjadi 25%

yang mulai berlaku sejak tahun pajak 2010.

Berdasarkan Undang-Undang No. 36 Tahun 2008 Pasal 31E ayat (1)

bahwa wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan

Rp50.000.000.000,- mendapat fasilitas berupa pengurangan tarif sebesar 50% dari

tarif sebagaimana dimaksud dalam pasal 17 ayat (1) huruf b dan ayat (2a) yang

dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan

Rp4.800.000.000,-

2.5.2 Perhitungan PPh Pasal 25 Secara Umum

Menurut Gunadi (2010) besarnya angsuran pajak dalam tahun berjalan yang harus

dibayarkan sendiri oleh wajib pajak seperti dimaksud dalam Pasal 25 UU PPh.

Besarnya angsuran PPh Pasal 25 dalam tahun berjalan sama dengan PPh yang

terutang menurut SPT tahunan PPh tahub pajak lalu dikurangi dengan PPh yang

telah dipotong/dipungut pihak lain (PPh Pasal 21, PPh Pasal 22, dan PPh Pasal

23) dan PPh terutang atau dibayar di Luar Negeri yang boleh dikreditkan (PPh

12

Pajak Penghasilan terutang berdasarkan berdasarkan SPT

Tahunan PPh tahun 2009 Rp 50.000.000,00

Dikurangi dengan:

PPh yang dipotong pemberi kerja (PPh Pasal 21) Rp 15.000.000,00

PPh Pasal 22 Rp 10.000.000,00

PPh Pasal 23 Rp 2.500.000,00

Kredit pajak Luar Negeri (PPh Pasal 24) Rp 7.500.000,00

Jumlah Rp 35.000.000,00

Dasar perhitungan PPh pasal 25 Rp 15.000.000,00

besarnya angsuran PPh yang harus dibayar sendiri setiap bulan dalam tahun 2010 adalah: Rp 15.000.000,00 : 12 = Rp 1.250.000,00

2.5.3 Hal-hal Tertentu Untuk Penghitungan Besarnya Angsuran PPh Pasal 25

Direktur Jenderal Pajak (Waluyo, 2011) diberi wewenang untuk menyesuaikan

besarnya angsuran pajak yang harus dibayar sendiri oleh wajib pajak dalam tahun

berjalan apabila:

a. Wajib pajak berhak atas kompensasi kerugian.

b. Wajib pajak memperoleh penghasilan tidak teratur.

c. SPT Tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu

yang ditentukan.

d. Wajib Pajak diberikan perpanjangan waktu penyampaian SPT Tahunan PPh.

e. Wajib Pajak membetulkan sendiri SPT Tahunan PPh yang mengakibatkan

2.6 Pembayaran dan Pencatatan Akuntansi PPh Pasal 25

PPh Pasal 25 harus dibayarkan dan disetorkan selambat-lambatnya pada tanggal

15 bulan takwim berikutnya setelah masa pajak berakhir. Selanjutnya wajib pajak

diwajibkan untuk menyampaikan SPT Masa selambat-lambatnya 20 hari setelah

masa pajak tersebut berakhir. Bagi wajib pajak pengusaha tertentu, berlaku juga

ketentuan sebagai berikut:

a. Jika wajib pajak memiliki beberapa tempat usaha dalam satu wilayah kerja

kantor pelayanan pajak, mereka harus mendaftarkan masing-masing tempat

usahanya di kantor pelayanan pajak yang bersangkutan.

b. Jika wajib pajak memiliki tempat usaha lebih dari satu tempat kantor

pelayanan pajak, mereka harus mendaftarkan setiap tempat usahanya di kantor

pelayanan pajak masing-masing tempat usaha wajib pajak berkedudukan.

c. SPT tahunan PPh harus disampaikan di kantor pelayanan pajak tempat

domisili wajib pajak terdaftar dengan batas waktu seperti yang ada pada

ketentuan butir 2.

Berikut contoh pencatatan jurnal pembayaran PPh 25 adalah sebagai berikut:

Piutang PPh Pasal 25 Rp 1.250.000,00

14

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metode Penelitian 3.1.1 Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah pajak penghasilan

(PPh) pasal 25 di PT Niaga Lestari pada tahun 2012.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi berupa bukti

pembelian dan penjualan uang kertas asing (UKA), rekening koran tahun 2011,

laporan Laba/rugi PT Niaga Lestari tahun 2011.

3.1.3 Metode Analisis Data

Metode analisis data yang digunakan penulis adalah metode deskriptif dengan

cara menggambarkan kegiatan yang dilakukan peneliti sehubungan dalam

memecahkan masalah yang diteliti.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Umum Perusahaan

Seiring dengan perkembangan pariwisata dan perdagangan di kota batam dengan

ditandai semakin banyaknya wisatawan asing serta semakin tumbuh kembang

sebagai badan usaha di bidang perdagangan valuta asing untuk menangkap

peluang dalam perkembangannya dunia wisata dan perdagangan di batam. PT

Niaga Lestari didirikan dengan Akta tertanggal 19 Mei 2007 Nomor: 42 (empat

puluh dua), kemudian dirubah lagi dengan Akta Perubahan Anggaran Dasar

Perseroan Terbatas tertanggal 6 Desember 2007 Nomor: 9 (sembilan) Dan

terakhir pada rapat umum pemegang saham luar biasa perseroan terbatas PT

Niaga Lestari yaitu tanggal 16 Februari 2009 dengan Nomor.34 (tiga puluh

empat).

Anggaran dasar dan perubahan telah mendapat pengesahan dari menteri

hukum dan hak asasi manusia Republik Indonesia dengan surat keputusan

tertanggal 3 Januari 2008 Nomor: AHU-00434.AH.01.01.Tahun 2008, yang

dibuat oleh Notaris Anly Cenggana. SH. PT Niaga Lestari beralamat di Gedung

Harbour Bay Mall Lower Ground No. Unit 14 kel. sungai jodoh, Batam.

3.2.2 Visi dan Misi

a. Visi

Menjadi Money Changer pilihan terbaik yang unggul dalam layanan

menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar

korporasi, komersial, dan konsumen.

b. Misi

Memberikan pelayanan terbaik dalam bertransaksi valuta asing dengan harga

16

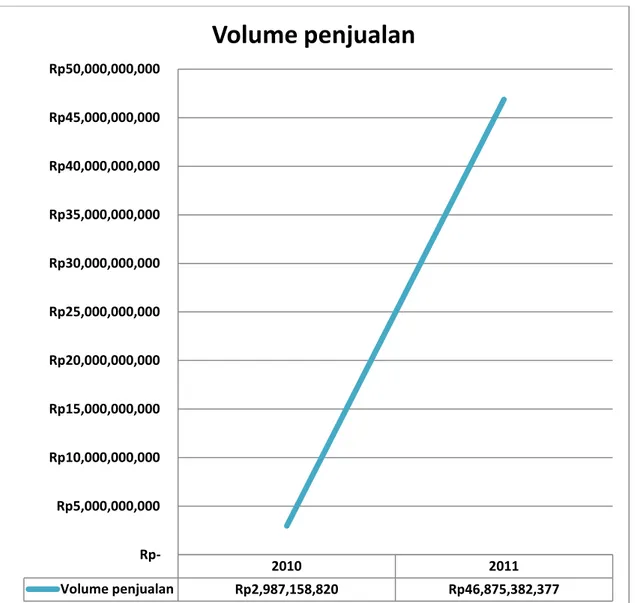

3.2.3 Volume Penjualan Perusahaan Dua Tahun Terakhir

Dapat dilihat dua tahun terakhir PT Niaga Lestari yang bergerak di bidang usaha

money changer untuk penjualan UKA (uang kertas asing) pada tahun 2010 senilai

Rp2.897.158.820,00 dan di tahun 2011 mengalami peningkatan penjualan UKA

menjadi Rp46.875.382.377. Grafik penjualan perusahaan untuk dua tahun terakhir

dapat dilihat pada gambar 3.1.

Gambar 3.1 Grafik Penjualan dua tahun terakhir PT Niaga Lestari Sumber: PT Niaga Lestari

2010 2011 Volume penjualan Rp2,987,158,820 Rp46,875,382,377 Rp- Rp5,000,000,000 Rp10,000,000,000 Rp15,000,000,000 Rp20,000,000,000 Rp25,000,000,000 Rp30,000,000,000 Rp35,000,000,000 Rp40,000,000,000 Rp45,000,000,000 Rp50,000,000,000

Volume penjualan

3.2.4 Struktur Organisasi

Struktur organisasi PT Niaga Lestari dapat dilihat pada gambar 3.2.

Gambar 3.2 Struktur Organisasi PT Niaga Lestari Sumber: PT Niaga Lestari

3.2.5 Deskripsi Tugas

Deskripsi tugas menggambarkan tugas dan tanggung jawab dari masing-masing

bagian. Berikut penulis jelaskan:

a. Komisaris

- komisaris setiap waktu dalam jam kerja kantor berhak memasuki

bangunan dan halaman atau tempat lain yang dipergunakan atau yang

dikuasai oleh Perseroan.

- Berhak memeriksa semua pembukuan, surat dan alat bukti lainnya.

- Memeriksa dan mencocokkan keadaan uang kas dan lain-lain.

KOMISARIS

DIREKTUR

18

b. Direktur

- Memimpin rapat umum, dalam hal: untuk memastikan pelaksanaan tata

tertib, menjelaskan dan menyimpulkan tindakan dan kebijakan.

- Mengendalikan uang pendapatan.

- Mengkoordinasi dan mengendalikan kegiatan-kegiatan di perusahaan.

c. Keuangan

- Meminta bukti penjualan dan pembelian UKA per hari pada kasir.

- Merekap dan menyimpan bukti-bukti dari hasil penjualan dan pembelian.

- Membuat laporan atau jurnal keuangan (neraca dan laporan rugi laba)

setiap bulan.

d. Kasir

Adapun tugas dan wewenang dari Kasir pada PT.Niaga Lestari adalah

melayani konsumen yang akan melakukan transaksi jual beli valuta asing

serta mencatat penjualan dan pembelian UKA per hari dalam bentuk bukti

pembelian dan penjualan, kemudian menyerahkan bukti tersebut kepada

19

PEMBAHASAN

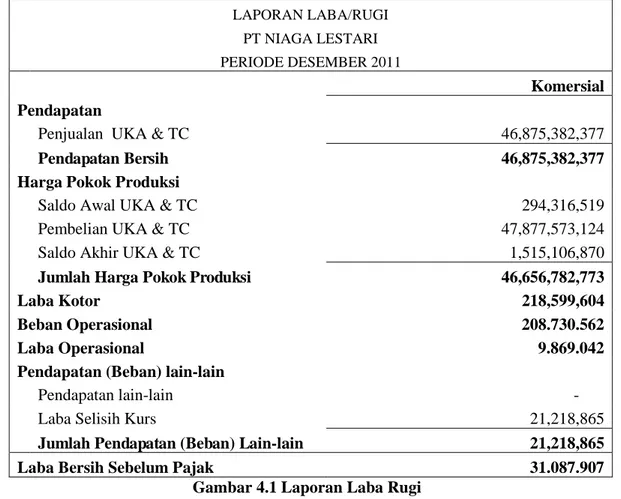

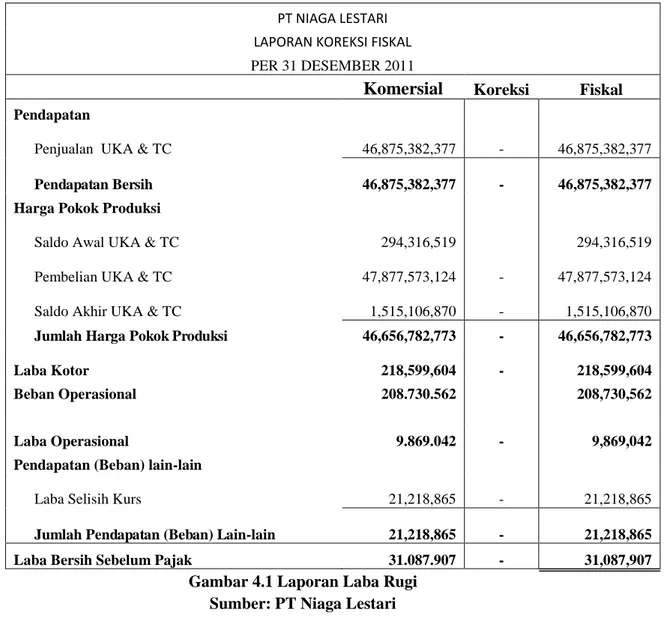

4.1 Laporan Laba Rugi PT Niaga Lestari Tahun 2011

Setiap perusahaan tentunya memiliki laporan laba rugi karena dari laporan laba

rugi kita dapat melihat perkembangan perusahaan dari tahun ke tahun. Berikut

penulis paparkan bagaimana kondisi laporan laba rugi PT Niaga Lestari untuk

periode tahun 2011 dapat dilihat pada gambar 4.1.

LAPORAN LABA/RUGI PT NIAGA LESTARI PERIODE DESEMBER 2011

Komersial

Pendapatan

Penjualan UKA & TC 46,875,382,377 Pendapatan Bersih 46,875,382,377

Harga Pokok Produksi

Saldo Awal UKA & TC 294,316,519 Pembelian UKA & TC 47,877,573,124 Saldo Akhir UKA & TC 1,515,106,870 Jumlah Harga Pokok Produksi 46,656,782,773 Laba Kotor 218,599,604

Beban Operasional 208.730.562

Laba Operasional 9.869.042

Pendapatan (Beban) lain-lain

Pendapatan lain-lain - Laba Selisih Kurs 21,218,865 Jumlah Pendapatan (Beban) Lain-lain 21,218,865

Laba Bersih Sebelum Pajak 31.087.907

Gambar 4.1 Laporan Laba Rugi Sumber: PT Niaga Lestari

20

Dari hasil laporan laba/rugi PT Niaga Lestari Tahun 2011 dapat diketahui

bahwa pendapatan PT Niaga Lestari tahun 2011 adalah sebesar Rp46.875.382.377

dan berdasarkan laporan laba/rugi telah diketahui laba bersih sebelum pajak

penghasilan adalah sebesar Rp31.087.907.

4.2 Rekonsiliasi Fiskal

Pada akhir tahun 2011 PT Niaga Lestari dilakukan koreksi fiskal sesuai ketentuan

perundang-undangan yang ada dan penulis juga menguraikan beberapa penjelasan

mengenai pos yang membedakan laba usaha kena pajak menurut konsep akuntansi

dan fiskal. Rekonsiliasi dilakukan dengan cara koreksi positif dan negatif.

Laporan laba rugi beserta koreksi fiskal pendapatan dan biaya pada PT Niaga

PT NIAGA LESTARI LAPORAN KOREKSI FISKAL

PER 31 DESEMBER 2011

Komersial Koreksi Fiskal

Pendapatan

Penjualan UKA & TC

46,875,382,377 - 46,875,382,377 Pendapatan Bersih 46,875,382,377 - 46,875,382,377

Harga Pokok Produksi

Saldo Awal UKA & TC

294,316,519

294,316,519 Pembelian UKA & TC

47,877,573,124 -

47,877,573,124 Saldo Akhir UKA & TC

1,515,106,870 -

1,515,106,870

Jumlah Harga Pokok Produksi 46,656,782,773 - 46,656,782,773 Laba Kotor 218,599,604 - 218,599,604 Beban Operasional 208.730.562 208,730,562 Laba Operasional 9.869.042 - 9,869,042

Pendapatan (Beban) lain-lain

Laba Selisih Kurs

21,218,865 -

21,218,865 Jumlah Pendapatan (Beban) Lain-lain

21,218,865 - 21,218,865 Laba Bersih Sebelum Pajak 31.087.907 - 31,087,907

Gambar 4.1 Laporan Laba Rugi Sumber: PT Niaga Lestari

Dari tabel 4.2 laporan laba rugi fiskal, penulis akan menguraikan beberapa

penjelasan tentang akun-akun koreksi fiskal:

a. Pendapatan Penjualan UKA & TC

Penjualan UKA & TC tidak dikenakan koreksi fiskal karena merupakan hasil

kegiatan usaha PT Niaga Lestari yang merupakan penghasilan dan bukan

merupakan objek PPh final sehingga secara fiskal tidak dilakukan koreksi

sebagaimana dijelaskan dalam Undang-Undang No.36 tahun 2008 pasal 4 ayat

(1) huruf (d) poin 5 bahwa keuntungan karena penjualan merupakan objek

22

b. Harga Pokok Penjualan

Pada harga pokok penjualan pada PT Niaga Lestari terdiri dari saldo awal,

pembelian, serta saldo akhir UKA & TC telah sesuai dengan laporan BI

sehingga tidak dikoreksi.

Selanjutnya penulis akan menjelaskan mengenai pos beban operasional,

berikut laporan biaya operasional dapat dilihat pada gambar 4.3.

PT NIAGA LESTARI

LAPORA BIAYA OPERASIONAL PERIODE 31 DESEMBER 2011

Dalam Rupiah

Komersil Koreksi Fiskal

Gaji, Upah, dan Tunjangan 82,700,000 - 82,700,000

Sewa Gedung 32,166,933 - 32,166,933

Iklan dan Promosi 5,131,496 - 5,131,496

Air, Listrik, dan Telephone 42,072,000 - 42,072,000

Penyusutan Aktiva Tetap 11,245,000 - 11,245,000

Keamanan 6,136,667 - 6,136,667

TV Kabel 5,785,000 - 5,785,000

Kebersihan 5,866,666 - 5,866,666

Koran 5,106,667 - 5,106,667

ATK & Percetakan 7,343,467 - 7,343,467

TOTAL 208,730,562 - 208,730,562

Gambar 4.3 Laporan Biaya Operasional Sumber: PT Niaga Lestari

Beban Operasional

a. Gaji, Upah dan Tunjangan

Sesuai dengan Undang-Undang PPh No. 36 Tahun 2008 pasal 6 ayat (1)

huruf (a) poin 2 menjelaskan bahwa gaji diakui sebagai biaya yang diakui

menurut fiskal sehingga dapat dikurangkan dari penghasilan bruto karena

berhubungan langsung dengan kegiatan usaha untuk mendapatkan,

b. Sewa Gedung

Dijelaskan dalam Undang-Undang No. 36 Tahun 2008 pasal 6 ayat (1)

huruf (a) poin 3 bahwa sewa merupakan biaya yang secara langsung

berkaitan dengan kegiatan usaha dan dapat menjadi pengurang

penghasilan bruto. Biaya sewa ini tidak dikurangi karena pembayarannya

tidak ada unsur biaya dibayar dimuka.

c. Iklan dan promosi

Menurut Undang-Undang No. 36 Tahun 2008 pasal 6 ayat (1) huruf (a)

poin 7 iklan dan promosi merupakan biaya yang berhubungan dengan

kegiatan usaha, sehingga biaya tersebut diakui secara fiskal dan tidak

dikoreksi serta terdapat bukti-bukti pendukung yang valid.

d. Air, listrik, dan telepon

Biaya air, listrik, dan telepon merupakan biaya yang dapat menjadi

pengurang dari penghasilan bruto, artinya biaya tersebut diakui menurut

fiskal. Sebagaimana dijelaskan didalam Undang-Undang No. 36 Tahun

2008 pasal 6 ayat (1) huruf (a) poin (2) bahwa biaya yang berkenaan

dengan pekerjaan dapat dikurangkan dari penghasilan bruto, dan

biaya-biaya ini murni biaya-biaya usaha atau tidak digabung dengan tempat tinggal

direktur.

e. Penyusutan aktiva tetap

Penyusutan aktiva tetap tidak dilakukan koreksi karena metode penyusutan

aktiva menurut kebijakan perusahaan sama dengan metode penyusutan

24

kedalam kelompok I dengan tarif sesuai dengan Undang-Undang No. 36

pasal 11 ayat (6) yaitu 25%.

f. Keamanan

Keamanan tidak dikoreksi karena keamanan termasuk biaya yang

merupakan iuran yang dikenakan demi menjaga asset perusahaan serta

terdapat bukti yang valid, dan dijelaskan dalam Undang-Undang PPh No.

36 Pasal 6 untuk mendapatkan, menagih, dan memelihara penghasilan

sehingga tidak dikoreksi.

g. TV Kabel

TV Kabel tidak dikoreksi karena termasuk pada biaya yang berkenaan

dengan kegiatan usaha karena di PT Niaga Lestari membutuhkan info

untuk mengakses informasi mata uang dan tidak termasuk fasilitas

sehingga tidak dikoreksi hal ini merupakan kebijakan dari perusahaan,

sedangkan setelah diteliti sesuai peraturan perpajakan seharusnya ini

dikoreksi.

h. kebersihan

Kebersihan tidak dikoreksi karena kebersihan termasuk biaya yang

berkenaan dengan pekerjaan dan dijelaskan dalam Undang-Undang PPh

No. 36 Pasal 6 untuk mendapatkan, menagih, dan memelihara

penghasilan.

i. Koran

Koran menurut kebijakan perusahaan adalah biaya yang berhubungan

fiskal sehingga tidak dikoreksi, sementara setelah di teliti sesuai peraturan

perpajakan seharusnya ini merupakan fasilitas dan semestinya dikoreksi.

j. ATK & Percetakan

ATK dan percetakan merupakan biaya yang berhubungan dengan kegiatan

usaha sehingga biaya tersebut diakui menurut fiskal dan tidak dikoreksi,

karena biaya tersebut berhubungan dengan kegiatan usaha, sesuai dalam

Undang-Undang No.36 Tahun 2008 pasal 6 ayat (1) huruf (a) poin 1.

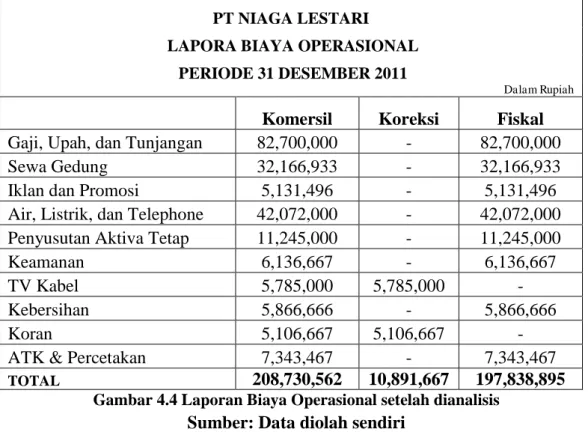

Setelah dianalisis maka seharusnya koreksi fiskal menjadi seperti pada

gambar 4.4.

PT NIAGA LESTARI

LAPORA BIAYA OPERASIONAL PERIODE 31 DESEMBER 2011

Dalam Rupiah

Komersil Koreksi Fiskal

Gaji, Upah, dan Tunjangan 82,700,000 - 82,700,000

Sewa Gedung 32,166,933 - 32,166,933

Iklan dan Promosi 5,131,496 - 5,131,496

Air, Listrik, dan Telephone 42,072,000 - 42,072,000

Penyusutan Aktiva Tetap 11,245,000 - 11,245,000

Keamanan 6,136,667 - 6,136,667

TV Kabel 5,785,000 5,785,000 -

Kebersihan 5,866,666 - 5,866,666

Koran 5,106,667 5,106,667 -

ATK & Percetakan 7,343,467 - 7,343,467

TOTAL 208,730,562 10,891,667 197,838,895

Gambar 4.4 Laporan Biaya Operasional setelah dianalisis Sumber: Data diolah sendiri

Setelah dilakukan koreksi dan ada biaya yang seharusnya dilakukan

koreksi seperti biaya koran dan biaya TV kabel sehingga total laba bersih sebelum

pajak berubah dari Rp 31.087.865 menjadi Rp 41.979.667, dan dapat dilihat pada

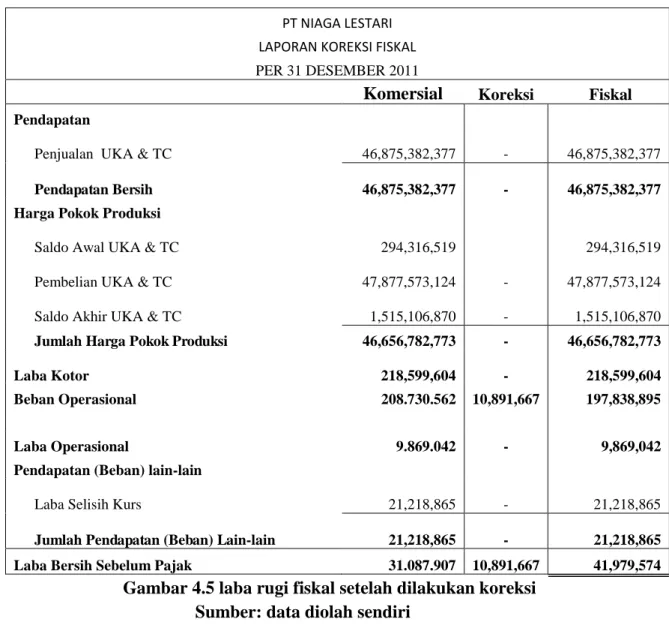

26

PT NIAGA LESTARI LAPORAN KOREKSI FISKAL

PER 31 DESEMBER 2011

Komersial Koreksi Fiskal

Pendapatan

Penjualan UKA & TC

46,875,382,377 - 46,875,382,377 Pendapatan Bersih 46,875,382,377 - 46,875,382,377

Harga Pokok Produksi

Saldo Awal UKA & TC

294,316,519

294,316,519 Pembelian UKA & TC

47,877,573,124 -

47,877,573,124 Saldo Akhir UKA & TC

1,515,106,870 -

1,515,106,870

Jumlah Harga Pokok Produksi 46,656,782,773 - 46,656,782,773 Laba Kotor 218,599,604 - 218,599,604 Beban Operasional 208.730.562 10,891,667 197,838,895 Laba Operasional 9.869.042 - 9,869,042

Pendapatan (Beban) lain-lain

Laba Selisih Kurs

21,218,865 -

21,218,865 Jumlah Pendapatan (Beban) Lain-lain

21,218,865 - 21,218,865 Laba Bersih Sebelum Pajak 31.087.907 10,891,667 41,979,574

Gambar 4.5 laba rugi fiskal setelah dilakukan koreksi Sumber: data diolah sendiri

4.3 Perhitungan Pajak Penghasilan PPh Pasal 25

Dalam perhitungan perpajakan PPh Pasal 25 PT Niaga Lestari dituntut mengikuti

peraturan Undang-Undang yang berlaku, dan data yang digunakan oleh PT Niaga

Lestari yaitu laporan laba/rugi tahun 2011, sedangkan untuk tarif yang digunakan

dalam perhitungan PPh pasal 25 adalah tarif 28% dengan mendapat fasilitas

pemotongan tarif 50% dikarenakan peredaran brutonya lebih dari 4.800.000.000.

melakukan perhitungan angsuran PPh 25 badan, untuk perhitungan angsuran PPh

pasal 25 badan dapat dilihat pada gambar 4.6.

perhitungan angsuran PPh Pasal 25 Badan terutang

Peredaran Bruto 46.875.382.377

Penghasilan neto fiskal 31.087.907

Kompensasi rugi tahun sebelumnya ---

Penghasilan Kena Pajak (PKP) 31.087.907 Penghasilan Kena Pajak dari bagian yang mempunyai fasilitas

4.800.000.000 X 31.087.907 = 3.183.376 46.875.382.377

Jumlah penghasilan kena pajak dari bagian peredaran bruto yang tidak mempunyai fasilitas

31.087.907 - 3.183.376 = 27.904.531

Tarif PPh pasal 17 (Fasilitas menurut pasal 31 E UU PPh No.36 Th 2008

3.183.376 50% X 28% = 445.673 27.904.531 X 28% = 7.813.269

PPh Terutang 8.258.941

Gambar 4.6 Perhitungan angsuran PPh pasal 25 badan Sumber: PT Niaga Lestari

Perhitungan di atas merupakan perhitungan yang dilakukan oleh

perusahaan dan tarif yang digunakan ternyata tidak sesuai dengan yang

seharusnya, sedangkan sesuai UU No. 36 Tahun 2008 Pasal 17 ayat (1) huruf b

tarif pajak yang diterapkan atas penghasilan kena pajak bagi wajib pajak badan

dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan

persen). Pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai

berlaku sejak tahun pajak 2010. Perhitungan dengan tarif 25% dan untuk

penghasilan neto fiskal mengalami perubahan karena adanya koreksi menjadi

28

perhitungan angsuran PPh Pasal 25 Badan

Peredaran Bruto 46.875.382.377

Penghasilan neto fiskal 41.979.574

Kompensasi rugi tahun sebelumnya ---

Penghasilan Kena Pajak (PKP) 41.979.574 Penghasilan Kena Pajak dari bagian yang mempunyai fasilitas

4.800.000.000 X 41.979.574 = 4.298.673 46.875.382.377

Jumlah penghasilan kena pajak dari bagian peredaran bruto yang tidak mempunyai fasilitas

41.979.574 - 4.298.673 = 37.680.901

Tarif PPh pasal 17 (Fasilitas menurut pasal 31 E UU PPh No.36 Th 2008

4.298.673 50% X 25% = 537.334 37.680.901 X 25% = 9.420.225

PPh 25 9.957.559

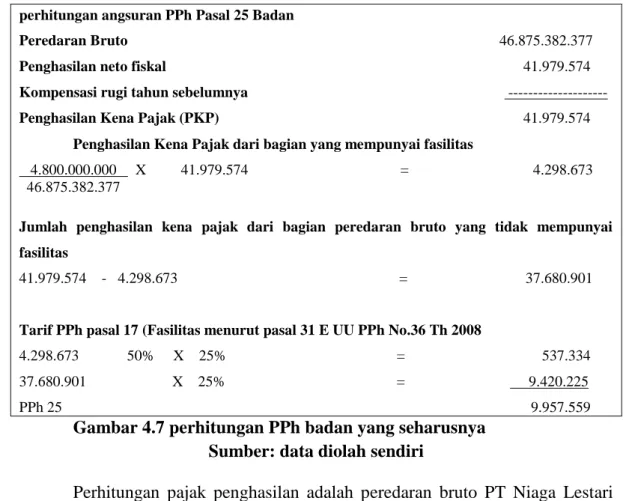

Gambar 4.7 perhitungan PPh badan yang seharusnya Sumber: data diolah sendiri

Perhitungan pajak penghasilan adalah peredaran bruto PT Niaga Lestari

tahun pajak 2011 sebesar Rp46.875.382.377 dengan penghasilan kena pajak

sebesar Rp41.979.574:

a. Jumlah penghasilan kena pajak dari bagian peredaran bruto yang memperoleh

fasilitas:

(Rp4.800.000.000 : Rp46.875.382.377) x Rp41.979.574 = Rp4.298.673

b. Jumlah penghasilan kena pajak dari bagian peredaran bruto yang tidak

memperoleh fasilitas: Rp41.979.574 – Rp4.298.673 = Rp37.680.901 Pajak penghasilan:

(50% x 25%) x Rp4.298.673 = Rp537.334

25% x Rp37.680.901 = Rp9.420.225 +

Jadi total PPh Pasal 25 dalam tahun berjalan dengan tarif 25% untuk tahun

2012 adalah Rp 9.957.559. Sehingga terdapat selisih untuk besar PPh 25 dalam

tahun berjalan oleh perusahaan dan perhitungan yang seharusnya Rp 8.258.941 – Rp 9.957.559 = Rp 1.698.618 merupakan kurang bayar dengan kondisi ini

sehingga perusahaan melakukan pembetulan ke kantor pajak.

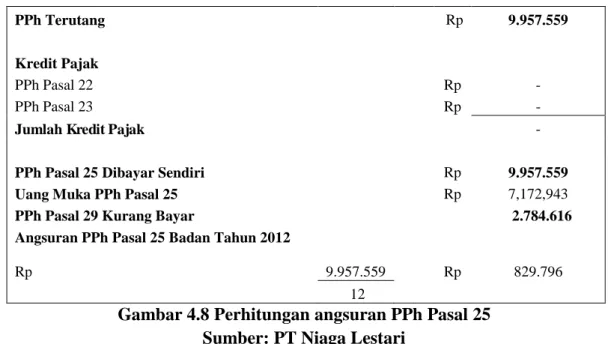

Setelah mengetahui jumlah PPh Pasal 25 dalam tahun berjalan maka

penulis akan melanjutkan untuk menghitung angsuran pajak penghasilan PPh

pasal 25 dalam hal ini penulis menghitung PPh pasal 25 menurut PT Niaga Lestari

dengan ketentuan perpajakan dengan tarif yang berlaku dapat dilihat pada gambar

4.8. PPh Terutang Rp 9.957.559 Kredit Pajak PPh Pasal 22 Rp - PPh Pasal 23 Rp -

Jumlah Kredit Pajak -

PPh Pasal 25 Dibayar Sendiri Rp 9.957.559

Uang Muka PPh Pasal 25 Rp 7,172,943

PPh Pasal 29 Kurang Bayar 2.784.616

Angsuran PPh Pasal 25 Badan Tahun 2012

Rp

9.957.559 Rp 829.796

12

Gambar 4.8 Perhitungan angsuran PPh Pasal 25 Sumber: PT Niaga Lestari

Dari keterangan gambar di atas maka penulis akan menjelaskan bagaimana

perincian perhitungan angsuran PPh pasal 25 tersebut tentang penjelasan

perhitungan pajak penghasilan PPh 25 badan telah diketahui berapa jumlah PPh

pasal 25 dalam tahun berjalan yaitu sebesar Rp9.957.559, hasil tersebut

dikurangkan dengan besar total kredit pajak yaitu Rp0, kredit pajak PT Niaga

30

sehingga dapat diketahui bahwa besarnya angsuran pajak PPh pasal 25 yang harus

dibayar sendiri oleh PT Niaga Lestari perbulan dalam setahun Rp9.957.559 : 12

bulan = Rp829.796.

4.4 Pembayaran Pajak Penghasilan PPh Pasal 25

PT Niaga Lestari untuk tahun 2012 belum melakukan pembayaran pajak

penghasilan PPh pasal 25, seharusnya PT Niaga Lestari melakukan pembayaran

PPh pasal 25 ke kantor pajak dapat melalui kantor pos, dengan mengisi SSP dan

PT Niaga Lestari tidak wajib melaporkan pasal 25 setelah melakukan pembayaran

tersebut, karena sesuai peraturan dirjen pajak nomor PER-22/PJ/2008 yang

menegaskan bahwa wajib pajak yang telah melakukan pembayaran PPh pasal 25

melalui bank persepsi atau bank devisa persepsi atau kantor pos persepsi dengan

sistem pembayaran secara online dengan menggunakan surat setoran pajak (SSP)

dan secara otomatis telah terlapor.

Pembayaran PPh pasal 25 penulis membuatkan SSP untuk tahun 2012 dan

ini merupakan contoh pengisian SSP apabila perusahaan secara rutin membayar

Gambar 4.9 SSP PT Niaga Lestari Sumber : diolah sendiri

LEMBAR

Untuk Arsip Wajib Pungut atau pihak lain

NPWP : 0 2 . 6 5 0 . 5 7 4 . 3 - 2 1 5 . 0

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki NAMA WP : PT NIAGA LESTARI ALAMAT : KOMP. LUCKY PLAZA BLOK D

BATAM

NOP :

Diisi sesuai dengan Nomor Objek Pajak Alamat OP :

Kode Akun Pajak Kode Jenis Setoran Uraian Pembayaran : Masa PPh pasal 25 badan

4 1 0 0

Masa Pajak Tahun Pajak

Beri tanda silang ( X ) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan Diisi Tahun terutangnya Pajak

Nomor Ketetapan :

Diisi sesuai Nomor Ketetapan : STP, SKPKB atau SKPKBT

h Jumlah Pembayaran : Diisi dengan rupiah penuh

Terbilang :

Diterima oleh Kantor Penerima Pembayaran Wajib Pajak / Penyetor

Tanggal ……… Batam , Tanggal

Cap dan tanda tangan Cap dan tanda tangan

Nama Jelas : Nama Jelas :

"Terima Kasih Telah Membayar Pajak - Pajak Untuk Pembangunan Bangsa" Ruang Validasi Kantor Penerima Pembayaran

F.2.0.32.01

5

SURAT SETORAN PAJAK

(SSP)

02 mei 2012

Joko Muliyoto # delapan ratus dua puluh sembilan ribu tujuh ratus sembilan puluh enam rupiah #

Rp. 2 0 1 2 829.796 0 0 Nop Okt

Mar Apr Mei Jun Des

X Jul Ags 6 Jan Feb 1 1 1 2 Sep

DEPARTEMEN KEUANGAN R.I DIREKTORAT JENDERAL PAJAK

32

Berikut penulis berikan penjelasan cara pengisian SSP dari masing-masing

gambar di bawah ini:

Untuk kolom NPWP, Nama dan Alamat diisi dengan NPWP, nama, dan

alamat PT Niaga Lestari, dapat dilihat pada gambar 4.10.

Gambar 4.10 Kolom NPWP, Nama WP, dan Alamat WP Sumber: data diolah sendiri

Kode akun pajak dan kode jenis setoran diisi dengan 411126 yaitu untuk

jenis pajak PPh pasal 25/29 badan sesuai dengan peraturan direktur jenderal pajak

nomor per- 38/PJ/2009, tentang bentuk formulir surat setoran pajak. 100 yaitu

jenis setoran masa PPh pasal 25 badan untuk pembayaran masa PPh pasal 25

badan yang terutang sesuai dengan peraturan direktur jenderal pajak nomor per-

38/PJ/2009, tentang bentuk formulir surat setoran pajak, dapat dilihat pada

gambar 4.11.

Gambar 4.11 Kode Akun Pajak dan Kode Jenis Setoran Sumber: data diolah sendiri

Kolom uraian pembayaran diisi sesuai dengan uraian dalam kolom “Jenis Setoran” yang berkenaan dengan Kode MAP dan Kode Jenis Setoran. Pada PT Niaga Lestari diisi dengan uraian pembayaran Masa PPh Pasal 25 badan untuk

setoran bulan April, dapat dilihat pada gambar 4.12.

Gambar 4.12 Uraian Pembayaran untuk SSP Standard Sumber: data diolah sendiri

Pada kolom masa pajak diisi dengan memberi tanda silang pada salah satu

kolom bulan untuk masa pajak yang dibayar atau disetor. Pembayaran atau

setoran untuk lebih dari satu masa pajak dilakukan dengan menggunakan satu SSP

untuk setiap masa pajak, dapat dilihat pada gambar 4.13.

Gambar 4.13 Masa Pajak Sumber: data diolah sendiri

Pada kolom tahun pajak diisi dengan tahun terutangnya pajak PT Niaga

Lestari pada saat itu, dapat dilihat pada gambar 4.14.

Gambar 4.14 Tahun Pajak Sumber: data diolah sendiri

Masa Pajak

Beri tanda silang ( X ) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

x

34

Pada kolom ketetapan diisi nomor ketetapan yang tercantum pada surat

ketetapan pajak (SKPKB, SKPKBT) atau Surat Tagihan Pajak (STP) hanya

apabila SSP digunakan untuk membayar atau menyetor pajak yang kurang

dibayar/disetor berdasarkan surat ketetapan pajak atau STP, dapat dilihat pada

gambar 4.15.

Gambar 4.15 Nomor Ketetapan Sumber: data diolah sendiri

Pada kolom jumlah pembayaran diisi dengan angka jumlah pajak yang

dibayar atau disetor PT NIaga Lestari dalam rupiah penuh, dapat dilihat pada

gambar 4.16.

Gambar 4.16 Jumlah pembayaran Sumber: data diolah sendiri

Kolom paling bawah pada SSP yaitu penerimaan pembayaran diisi dengan

tanggal penerimaan pembayaran atau setoran oleh Kantor Penerima Pembayaran

(Bank Persepsi/Devisa Persepsi atau PT. Pos Indonesia), tanda tangan, dan nama

jelas petugas penerima pembayaran atau setoran, serta cap/stempel Kantor

Gambar 4.17 Diterima oleh kantor penerima pembayaran Sumber: data diolah sendiri

Pada kolom cap dan tanda tangan berikut diisi tempat dan tanggal

pembayaran atau penyetoran, tanda tangan, dan nama jelas direktur serta stempel

perusahaan yaitu PT Niaga Lestari, dapat dilihat pada gambar 4.18.

Gambar 4.18 Wajib pajak/Penyetor Sumber: data diolah sendiri

Pada kolom ruang validasi diisi Nomor Transaksi Pembayaran Pajak

(NTPP) dan atau Nomor Transaksi Bank (NTB) atau Nomor Transaksi Pos (NTP)

hanya oleh Kantor Penerima Pembayaran yang telah mengadakan kerja sama

Modul Penerimaan Negara (MPN) dengan Direktorat Jenderal Pajak, dapat dilhat

36

Gambar 4.19 Ruang Validasi kantor Penerima pembayaran Sumber: data diolah sendiri

4.5 Pencatatan Pajak Penghasilan PPh Pasal 25

PPh Pasal 25 merupakan uang muka PPh yang akan diperhitungkan atas PPh 25

dalam tahun berjalan di akhir tahun. Besarnya PPh pasal 25 yang akan dibayar

oleh PT Niaga Lestari setiap bulannya akan diketahui sebagai piutang PPh pasal

25 karena perusahaan tidak melakukan pembayaran PPh pasal 25 untuk tahun

2012 sehingga tidak ada pencatatan seharusnya jika perusahaan membayar PPh

pasal 25 maka jurnalnya adalah:

Piutang PPh Pasal 25 Rp829.796,00

Kas/Bank Rp829.796,00

PPh pasal 25 diakui sebagai uang muka/piutang PPh karena akan diperhitungkan

37

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan dalam bab IV

serta dikaitkan dengan tujuan penelitian ini, maka dapat dikemukakan beberapa

kesimpulan sebagai berikut:

a. Perhitungan PPh pasal 25 pada PT Niaga Lestari menggunakan tarif lama

yaitu 28%, seharusnya menggunakan tarif 25% dan terdapat biaya yang

seharusnya dikoreksi tapi tidak dikoreksi yaitu biaya koran dan TV kabel.

b. Untuk pembayaran PPh Pasal 25 PT Niaga Lestari belum melakukan

pembayaran sama sekali.

c. Pencatatan PPh Pasal 25 pada PT Niaga Lestari tidak pernah dilakukan

karena PPh pasal 25 tahun 2012 belum pernah dibayar, seharusnya jika

perusahaan membayar PPh pasal 25 maka jurnalnya adalah piutang PPh

pasal 25 pada debit dan Kas/Bank pada kredit.

5.2 Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan beberapa saran terkait

dengan perhitungan, pembayaran dan pencatatan Pajak Penghasilan Pasal 25 pada

PT Niaga Lestari yaitu sebagai berikut:

a. Seharusnya perusahaan melakukan pembayaran PPh pasal 25 secara teratur.

b. Untuk tarif pajak seharusnya sesuai dengan peraturan terbaru dan jika

38

DAFTAR PUSTAKA

BPUSKP. 2010. Rangkuman Undang-Undang Perpajakan. Jakarta: IKPI.

Gunadi. 2010. Panduan Komprehensif Pajak Penghasilan. Jakarta: Multi Utama Consultindo.

Muljono, Djoko. dan Wicaksono, Baruni. 2009. Akuntansi Pajak Lanjutan. Yogyakarta: Andi Offset.

Prasetyono, Dwi Sunar. 2009. Panduan Lengkap Tata Cara & Perhitungan Pajak Penghasilan + Petunjuk Pengisian SPT. Yogyakarta: Laksana.

Republik Indonesia, Undang-Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan (PPh).

---, Undang-Undang Nomor 7 tentang Pajak Penghasilan.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus. Edisi Keenam. Jakarta: Salemba Empat.

Suprianto, Edy. 2011. Perpajakan di Indonesia. Yogyakarta: Graha Ilmu.

NAMA WAJIB PAJAK : PT. NIAGA LESTARI NPWP : 02.650.574.3.215.000

ALAMAT : LUBUK BAJA

BATAM

Perhitungan Angsuran PPh Pasal 25 Badan Tahun 2011 ( PB < 4,8 M,PB<50 M )

Peredaran Bruto 46,875,382,377

Penghasilan Kena Pajak (PKP) Tahun 2011 41,979,574

1 Penghasilan Kena Pajak dari bagian yang mempunyai fasilitas

4,800,000,000

46,875,382,377

2. Jumlah Penghasilan Kena Pajak dari bagian Peredaran Bruto yg tidak mempunyai Fasilitas

Rp 41,979,574 - Rp 4,298,673 37,680,901

Tarif PPh Pasal 17 (Fasilitas Menurut Pasal 31 E UU PPh No.36 Th 2008)

Rp 4,298,673 50% x 25% = Rp 537,334 Rp 37,680,901 x 25% = Rp 9,420,225 PPh Terutang 9,957,559 Kredit Pajak PPh Pasal 21 Rp -PPh Pasal 22 Rp -PPh Pasal 23 Rp

-Jumlah Kredit Pajak

-PPh Pasal 25 Dibayar Sendiri Rp 9,957,559

Uang Muka PPh Pasal 25 Rp 7,172,943

PPh Pasal 29 Kurang Bayar 2,784,616

Angsuran PPH Pasal 25 Badan Tahun 2012

Rp 9,957,559 = Rp 829,797 12

h

h BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI SPT PEMBETULAN

KE-N P W P : 0 2 6 5 0 5 7 4 3 2 1 5 0 0 0

NAMA WAJIB PAJAK : P T . N I A G A L E S T A R I

JENIS USAHA : J A S A P E N U K A R A N U A N G KLU :

NO. TELEPON : 0 7 7 8 5 1 5 6 2 1 4 NO. FAKS :

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN X TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

N P W P KANTOR AKUNTAN PUBLIK :

NAMA AKUNTAN PUBLIK :

N P W P AKUNTAN PUBLIK :

NAMA KANTOR KONSULTAN PAJAK :

N P W P KANTOR KONSULTAN PAJAK :

NAMA KONSULTAN PAJAK :

N P W P KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 4)

1. PENGHASILAN NETO FISKAL

(Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ………..

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………

3. PENGHASILAN KENA PAJAK (1 - 2) ………

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) a. Tarif PPh Ps 17 ayat (1) Huruf b X Angka 3 ………

b. Tarif PPh Ps 17 ayat (2b) X Angka 3 ………

c. x Tarif PPh Ps 31E ayat (1)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEBERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ………

6. JUMLAH PPh TERUTANG (4 + 5) ………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……… 8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 6) ………..

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ………

c. JUMLAH (8a + 8b) ………. 9. a. X PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG / DIPUNGUT 10. PPh YANG DIBAYAR SENDIRI

a. PPh Ps. 25 BULANAN ……… b. STP PPh Ps. 25 (Hanya Pokok Pajak) ………

c. JUMLAH (10a + 10b) ……….. 11. a. X PPh YANG KURANG DIBAYAR (PPh Ps. 29)

b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ……… 0 4 2

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu : Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP) F.1.1.32.14 BLN THN 10c 7,172,943 D . PPh K U R A N G /L EB IH B A YA R (9 - 10c) 11 2,784,616 0 1 2 TGL (6 - 7 - 8c) 9 9,957,559 10a 7,172,943 10b -C . K R ED IT PA J A K 7 -8a -8b 8c -31,087,718 B . PPh T ER U T A N G 4 9,957,559 5 6 9,957,559 RUPIAH *) (1) (2) (3) A . PENG H A SI L A N K EN A PA J A K 1 31,087,718 2 3 6 7 1 9 1 s.d.

DIREKTORAT JENDERAL PAJAK

ID E N T IT A S F

FORMULIR 1771 Halaman 2

14. a. PENGHASILAN YANG MENJADI DASAR

PENGHITUNGAN ANGSURAN ………..

b. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 9) ………..

c. PENGHASILAN KENA PAJAK (14a - 14b) ……… d. PPh YANG TERUTANG

(Tarif PPh dari Bagian B Nomor 4 X 14c) ………..

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS PENGHASILAN YANG TERMASUK DALAM ANGKA 14a

YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN ……….

f. PPh YANG HARUS DIBAYAR SENDIRI (14d - 14e) ………. g. PPh PASAL 25 : (1/12 x 14f) ……….

15. a. PPh FINAL :

(Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5) ………

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK : PENGHASILAN BRUTO

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3) ……….

16. a. Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country

(Wajib melampirkan Lampiran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT)*

b. x TidakAda Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara

Tax Haven Country

17. SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI BERSAMA INI DILAMPIRKAN PULA :

a. X SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29 b. X LAPORAN KEUANGAN

c. X TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lampiran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6 / 8A-7 / 8A-8) d. x DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lampiran Khusus 1A pada Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT)* f. DAFTAR FASILITAS PENANAMAN MODAL (Lampiran Khusus 4A Buku Petunjuk Pengisian SPT)* g. DAFTAR CABANG UTAMA PERUSAHAAN (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT)* h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lampiran Khusus 6A Buku Petunjuk Pengisian SPT)* j. KREDIT PAJAK LUAR NEGERI (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. ……….. m. ………

n. ………

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

a. x WAJIB PAJAK b. KUASA c. d. 3 0 0 4

TANDA TANGAN DAN CAP PERUSAHAAN :

NAMA LENGKAP PENGURUS / KUASA : e. J O K O M U L I Y O T O N P W P : f. 0 8 2 0 9 0 6 0 6 2 1 5 0 0 0 F.1.1.32.14 (tempat) tgl bln thn BATAM 2 0 1 2 14f 9,957,559 G. P E RN Y AT AA N T RA NS AK S I DA L AM HU BU NGAN I S T IM E W A H. L AM P IRAN PERNYATAAN 14g 829,797 F . P P h F INAL DAN P E NGHA S IL AN BUK AN OBJ E K P AJAK 15a -15b -RUPIAH (1) (2) (3) E . AN GS UR AN P P h P AS AL 2 5 T AH UN BE RJAL AN 14a 31,087,718 14b 14c 31,087,718 14d 9,957,559 14e

-N P W P : 0 2 6 5 0 5 7 4 3 2 1 5 0 0 0 NAMA WAJIB PAJAK : P T . N I A G A L E S T A R I

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

PENGHASILAN NETO DALAM NEGERI :

a. PEREDARAN USAHA ……….. 1a

b. HARGA POKOK PENJUALAN ………. 1b

c. BIAYA USAHA LAINNYA ………... 1c

d. PENGHASILAN NETO DARI USAHA (1a - 1b - 1c) ………... 1d

e. PENGHASILAN DARI LUAR USAHA ………. 1e

f. BIAYA DARI LUAR USAHA ……….. 1f

g. PENGHASILAN NETO DARI LUAR USAHA (1e - 1f) ………. 1g

h. JUMLAH (1d + 1g) ………... 1h

PENGHASILAN NETO KOMERSIAL LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Kolom 5) ……….

JUMLAH PENGHASILAN NETO KOMERSIAL (1h + 2) ………. 3

PENGHASILAN YANG DIKENAKAN PPh FINAL

DAN YANG TIDAK TERMASUK OBJEK PAJAK ……….

PENYESUAIAN FISKAL POSITIF :

a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA... ………...

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ………... 5b

c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

JASA DALAM BENTUK NATURA DAN KENIKMATAN ……….

d. JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

SEHUBUNGAN DENGAN PEKERJAAN ………...

e. HARTA YANG DIHIBAHKAN, BANTUAN, ATAU SUMBANGAN ………. 5e

f. PAJAK PENGHASILAN ………. 5f

g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM ………...

h. SANKSI ADMINISTRASI ……….. 5h

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL ………... 5i

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL ………... 5j

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ………... 5k

l. PENYESUAIAN FISKAL POSITIF LAINNYA ………... 5l

m. JUMLAH 5a s.d. 5l ………. 5m

PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOMERSIAL DI BAWAH PENYUSUTAN FISKAL ……….. 6a

b. SELISIH AMORTISASI KOMERSIAL DI BAWAH AMORTISASI FISKAL ………... 6b

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA ………... 6c

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ………... 6d

e. JUMLAH 6a s.d. 6d ………. 6e

FASILITAS PENANAMAN MODAL BERUPA PENGURANGAN PENGHASILAN NETO : TAHUN KE- 7a (Diisi dari Lampiran Khusus 4A Angka 5b) ………...

PENGHASILAN NETO FISKAL (3 - 4 + 5m - 6e - 7b) ……….. 8

CATATAN : Pindahkan jumlah Angka 8 ke Formulir 1771 Huruf A Angka 1. D.1.1.32.31 6. 8. 31,087,907 7. 7b 5g 5d 3. 31,087,907 4. 4 -5. 5a 5c 21,218,865 31,087,907 2. 2 -21,218,865 NO URAIAN RUPIAH (1) (2) (3) ID E N TI TA S 1. 46,875,382,377 46,656,782,773 208,730,562 9,869,042 s.d.

PENGHITUNGAN PENGHASILAN NETO FISKAL

N P W P : 0 2 6 5 0 5 7 4 3 2 1 5 0 0 0 NAMA WAJIB PAJAK : P T . N I A G A L E S T A R I PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1 NO (1) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Catatan :

Nomor 1 untuk Perusahaan Dagang diisi pembelian barang dagangan, untuk perusahaan industri diisi pembelian bahan baku, bahan penolong dan barang jadi. Nomor 7 termasuk management fee, technical assistance fee, dan jasa lainnya.

Nomor 11 diisi dengan total biaya yang tidak tertampung dalam perincian 1 s.d. 10.

Nomor 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditambah barang setengah jadi ditambah barang jadi.

D.1.1.32.54 PERSEDIAAN AWAL 294,316,519 - - 294,316,519 h h h h PERSEDIAAN AKHIR (-/-) 1,515,106,870 - - 1,515,106,870 JUMLAH 1 S.D. 12 DIKURANGI 13 46,656,782,773 208,730,562 - 46,865,513,335 BIAYA PEMASARAN/PROMOSI - 5,131,496 - 5,131,496 BIAYA LAINNYA - 77,487,133 - 77,487,133 BIAYA PIUTANG TAK TERTAGIH - - - -BIAYA ROYALTI - - - -BIAYA BUNGA PINJAMAN - - - -BIAYA SEHUBUNGAN DENGAN JASA - - - -BIAYA PENYUSUTAN DAN AMORTISASI - 11,245,000 - 11,245,000 BIAYA SEWA - 32,166,933 - 32,166,933 GAJI, UPAH, BONUS, GRATIFIKASI,

HONORARIUM, THR, DSB 82,700,000 - 82,700,000 BIAYA TRANSPORTASI - - -

-(2) (3) (4) (5) (6) = (3) + (4) + (5)

PEMBELIAN BAHAN/BARANG DAGANGAN 47,877,573,124 - - 47,877,573,124 PERINCIAN HARGA POKOK PENJUALAN

(Rupiah)

BIAYA USAHA LAINNYA (Rupiah)

BIAYA DARI LUAR USAHA (Rupiah) JUMLAH (Rupiah) ID EN T IT A S

0 1 1

KEMENTERIAN KEUANGAN RIPERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL DIREKTORAT JENDERAL PAJAK

F O R MU L IR

1771 - II

LAMPIRAN - II T A H U N PA J A KSPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN