EVALUASI PENGENDALIAN PROYEK DENGAN METODE ANALISIS VARIANS DAN KONSEP NILAI HASIL PADA PEMBANGUNAN TEMPAT PELELANGAN IKAN

DI KABUPATEN CIANJUR JAWA BARAT

Agus Purnomo*)

Jurusan Teknik Industri Fakultas Teknik Universitas Pasundan

Abstrak : Pengendalian proyek merupakan langkah yang dilakukan untuk mengorganisir dan mengatur sumberdaya perusahaan untuk mencapai sasaran proyek, yaitu jadwal, anggaran, dan mutu. Terdapat dua metode yang digunakan, yaitu metode Analisis Varians dan Metode Konsep Nilai Hasil. Hasil evaluasi pada proyek pembangunan Tempat Pelelangan Ikan adalah jadwal dan biaya yang tidak sesuai dengan perencanaan. Varians biaya sebesar -Rp. 2,929,000,- yang disebabkan oleh aktivitas yang dipercepat sehingga menimbulkan biaya penambahan tenaga kerja. Varians waktu proyek sebesar 1 (satu) hari, yang disebabkan oleh adanya keterlambatan pengerjaan proyek.

Kata kunci : Analisis Varians, Konsep Nilai Hasil, Jadwal, Anggaran, Mutu.

I. PENDAHULUAN

Proyek merupakan sesuatu yang dinamis, yang harus tanggap terhadap perubahan situasi dan kondisi jika ingin berhasil dan sukses. Hal ini dilakukan dalam kondisi lingkungan yang terus menerus berubah-ubah, sehingga senantiasa perlu menetapkan suatu kebijakan perencanaan dalam mengantisipasi keadaan di atas, agar proyek dapat tetap dilaksanakan tanpa mengalami keterlambatan, Lock [1].

Dalam suatu perencanaan proyek untuk mencegah terjadinya keterlambatan waktu pelaksanaan dan pemborosan dalam

penggunaan biaya, maka diperlukan penyempurnaan jadwal kegiatan dan penganggaran seminimal mungkin, sehingga waktu penyelesaian dan biaya yang digunakan dapat memberikan keuntungan yang maksimal bagi pihak pelaksana, Reksohadiprodjo [2].

jadwal yang optimum. Keterlambatan dalam penyelesaian proyek akan menyebabkan timbulnya ongkos penalti yang dapat mengurangi keuntungan yang akan didapat, Soeharto [3].

Selain itu proyek disusun dari beberapa aktivitas yang dilakukan satu kali atau tidak secara terus menerus, tetapi waktu pengerjaannya dapat ditentukan berdasarkan pengalaman masa lalu. Penyelesaian suatu proyek dapat pula dijadikan dasar untuk pengerjaan proyek lain yang sejenis dimasa yang akan datang. Berdasarkan pengalaman-pengalaman yang telah lalu didapati sering terjadi keterlambatan-keterlambatan pada penyelesaian sebuah proyek, hal ini disebabkan oleh banyak faktor. Untuk itu diperlukan sebuah sistem perencanaan yang lebih baik dalam pelaksanaan suatu proyek, Ali [4].

Kabupaten Cianjur dengan topografi lahan yang beragam jenis, mempunyai ekosistem perairan laut, waduk, sungai, dan situ alam. Pada ekosistem tersebut terdapat aktivitas perikanan tangkap. Di wilayah pesisir yang menghadap Samudera Hindia, banyak nelayan yang melakukan aktivitas perikanan tangkap di laut. Saat ini di Kecamatan Cidaun sudah dibangun kawasan Pangkalan Pendaratan Ikan Jayanti seluas 2 ha, dengan fasilitas utama dan fasilitas penunjang aktivitas antara lain : dermaga, tempat labuh, sarana navigasi, kantor, pabrik es mini kapasitas 2,5 ton, gudang pengepakan,

lapak pemasaran ikan, bengkel permesinan, sarana komunikasi, dan lain lain. Pada tahun 2008, Dinas Peternakan dan Perikanan Cianjur, telah selesai membangun Tempat Pelelangan Ikan (TPI) Apra di Kecamatan Sindangbarang. Namun, pada pelaksanaan proyek tersebut terdapat keterlambatan dari jadwal yang telah ditentukan dan pembengkakan biaya yang terjadi. Dinas Peternakan dan Perikanan Cianjur memerlukan suatu evaluasi terhadap proyek di atas, maka permasalahan dalam penelitian ini adalah bagaimana evaluasi pelaksanaan proyek pembangunan TPI. Apra dengan menggunakan metoda analisis nilai hasil dan metoda analisis varians. Sedangkan tujuan dari penelitian ini penyimpangan jadwal untuk proyek yang serupa yang akan dibangun.

II. METODOLOGI

interelasi setiap aktivitas dan dapat memperlihatkan lintasan kritis. Selain itu jaringan kerjanya relatif sederhana, karena aktivitasnya yang dilakukan berulang dapat digambarkan sebagai suatu pekerjaan dan tidak diperlukan dummy.

Pengumpulan data dilakukan merupakan input untuk proses pengendalian proyek, berupa : Kalender kerja, Daftar kegiatan, Waktu pengerjaan setiap aktivitas, Logika ketergantungan aktivitas, Perencanaan biaya tiap aktivitas, dan Biaya aktual tiap aktivitas.

Sedangkan Pengolahan Data dilakukan dengan

Untuk membuat jaringan kerja dapat dilihat dari uraian aktivitas suatu pengerjaan proyek, yaitu kegiatan mana yang dapat dikerjakan bersamaan dan kegiatan mana yang harus menunggu kegiatan sebelumnya untuk diselesaikan terlebih dahulu. Dalam penyusunan terutama dalam aspek jadwal dan perencanaan. Umumnya kegiatan kritis tidak lebih dari 20% total kegiatan proyek, dan dengan telah diketahuinya bagian ini maka pengelola dapat memberikan perhatian.

3.

Pembuatan Bar ChartPembuatan Bar Chart menggunakan data-data diantaranya adalah waktu/durasi setiap kegiatan/aktivitas, biaya untuk setiap aktivitas perhari yang diperlukan oleh setiap aktivitas. Prosedur pembuatan Bar Chart :

1) Susun kegiatan proyek yang menyebutkan kegiatan awal dan kegiatan akhirnya.

2)

Hitung Earliest Start (ES) dan Earliest Finish (EF) berdasarkan durasi dan kesamaan nomor event (aktivitas)4.

Menghitung varians dan Indeks Produktivitas dan Kinerja dengan rumus : 1) Metode Analisis Varians :Varian Biaya (CV) = BCWS – ACWP Varian Jadwal (SV) = BCWP – BCWS

2) Metode Konsep Nilai Hasil : Indeks Produktivitas dan Kinerja Kinerja Biaya (CPI) = BCWP/ACWP

ACWP (Actual Cost of Work Performed) = jumlah biaya aktual dari pekerjaan yang telah dilaksanakan. Biaya ini diperoleh dari data-data akuntansi atau keuangan proyek pada tanggal pelaporan (misalnya, akhir bulan), yaitu catatan segala pengeluaran biaya aktual dari paket kerja atau kode akuntansi termasuk perhitungan overhead dan lain-lain.

BCWP (Budgeted Cost of Work Performed)= nilai hasil pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut.

BCWS (Budgeted Cost of Work Scheduled) = anggaran untuk paket pekerjaan, tetapi disusun dan dikaitkan dengan jadwal pelaksanaan.

Langkah-langkah pengolahan data disajikan pada Gambar 1 di bawah ini.

Gambar 1.

Langkah-langkah Pengolahan Data

III. HASIL DAN PEMBAHASAN

3.1. Perhitungan Performansi Proyek

dan biaya). Varians biaya digunakan untuk mencari selisih antara biaya aktual dengan biaya yang direncanakan. Sedangkan untuk Varians jadwal digunakan untuk menganalisis kurun waktu yang telah dipakai dibandingkan dengan waktu perencanaan. Dengan demikian akan terlihat bila terjadi penyimpangan antara rencana dengan pelaksanaan, serta mendorong untuk mencari sebab-sebabnya.

Selain menggunakan Metode Analisi Varians, pada penelitian ini juga menggunakan Metode Konsep Nilai Hasil (Nilai Varians Biaya Terpadu, Jadwal Terpadu, dan Indeks Kerja). Konsep

dasar Nilai Hasil dapat digunakan untuk menganalisi kinerja dan membuat perkiraan pencapaian sasaran. Untuk itu digunakan tiga indikator yaitu ; ACWP ((Actual Cost of Work Performed), BCWP (Budgeted Cost of Work Performed) dan BCWS (Budgeted Cost of Work Scheduled).

3.1.1. ACWP (Actual Cost of Work Performed)

ACWP merupakan jumlah aktual dari pengeluaran atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu.

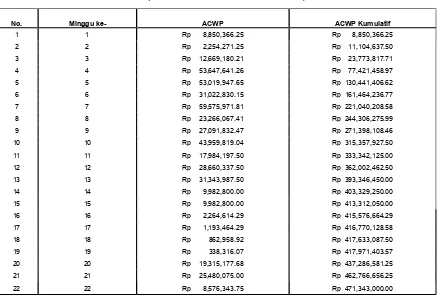

Tabel 1.

ACWP

(Actual Cost of Work Performed)

No. Minggu ke- ACWP ACWP Kumulatif

1 1 Rp 8,850,366.25 Rp 8,850,366.25

2 2 Rp 2,254,271.25 Rp 11,104,637.50

3 3 Rp 12,669,180.21 Rp 23,773,817.71

4 4 Rp 53,647,641.26 Rp 77,421,458.97

5 5 Rp 53,019,947.65 Rp 130,441,406.62

6 6 Rp 31,022,830.15 Rp 161,464,236.77

7 7 Rp 59,575,971.81 Rp 221,040,208.58

8 8 Rp 23,266,067.41 Rp 244,306,275.99

9 9 Rp 27,091,832.47 Rp 271,398,108.46

10 10 Rp 43,959,819.04 Rp 315,357,927.50

11 11 Rp 17,984,197.50 Rp 333,342,125.00

12 12 Rp 28,660,337.50 Rp 362,002,462.50

13 13 Rp 31,343,987.50 Rp 393,346,450.00

14 14 Rp 9,982,800.00 Rp 403,329,250.00

15 15 Rp 9,982,800.00 Rp 413,312,050.00

16 16 Rp 2,264,614.29 Rp 415,576,664.29

17 17 Rp 1,193,464.29 Rp 416,770,128.58

18 18 Rp 862,958.92 Rp 417,633,087.50

19 19 Rp 338,316.07 Rp 417,971,403.57

20 20 Rp 19,315,177.68 Rp 437,286,581.25

21 21 Rp 25,480,075.00 Rp 462,766,656.25

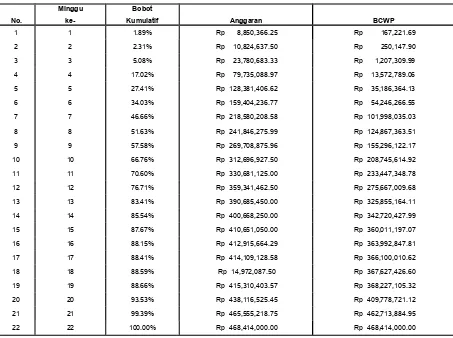

3.1.2. BCWP (Budgeted Cost of Work Performed)

Indikator ini menunjukkan nilai hasil pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut.

Bila angka ACWP dibandingkan dengan BCWP, akan terlihat perbandingan antara biaya yang

telah dikeluarkan untuk pekerjaan yang telah dilaksanakan terhadap biaya yang seharusnya dikeluarkan untuk maksud tersebut.

Rumus perhitungan untuk menentukan Nilai Hasi ladalah sebagai berikut :

Penyelesian

x Anggaran HasilNilai %

Tabel 2.

BCWP

(Budgeted Cost of Work Performed)

No.

Minggu

ke-Bobot

Kumulatif Anggaran BCWP

1 1 1.89% Rp 8,850,366.25 Rp 167,221.69

2 2 2.31% Rp 10,824,637.50 Rp 250,147.90

3 3 5.08% Rp 23,780,683.33 Rp 1,207,309.99

4 4 17.02% Rp 79,735,088.97 Rp 13,572,789.06

5 5 27.41% Rp 128,381,406.62 Rp 35,186,364.13

6 6 34.03% Rp 159,404,236.77 Rp 54,246,266.55

7 7 46.66% Rp 218,580,208.58 Rp 101,998,035.03

8 8 51.63% Rp 241,846,275.99 Rp 124,867,363.51

9 9 57.58% Rp 269,708,875.96 Rp 155,296,122.17

10 10 66.76% Rp 312,696,927.50 Rp 208,745,614.92

11 11 70.60% Rp 330,681,125.00 Rp 233,447,348.78

12 12 76.71% Rp 359,341,462.50 Rp 275,667,009.68

13 13 83.41% Rp 390,685,450.00 Rp 325,855,164.11

14 14 85.54% Rp 400,668,250.00 Rp 342,720,427.99

15 15 87.67% Rp 410,651,050.00 Rp 360,011,197.07

16 16 88.15% Rp 412,915,664.29 Rp 363,992,847.81

17 17 88.41% Rp 414,109,128.58 Rp 366,100,010.62

18 18 88.59% Rp 14,972,087.50 Rp 367,627,426.60

19 19 88.66% Rp 415,310,403.57 Rp 368,227,105.32

20 20 93.53% Rp 438,116,525.45 Rp 409,778,721.12

21 21 99.39% Rp 465,555,218.75 Rp 462,713,884.95

3.1.3. BCWS (Budgeted Cost of Work Scheduled)

Angka ini menunjukkan anggaran untuk paket pekerjaan, tetapi disusun dan dikaitkan dengan jadwal pelaksanaan.

Disini, terjadi perpaduan antara biaya, jadwal, dan lingkup kerja, dimana pada tiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolok ukur dalam pelaksanaan pekerjaan.

Tabel 3.

BCWS (Budgeted Cost of Work Scheduled)

No. Minggu ke- BCWS BCWS Kumulatif

1 1 Rp 8,850,366.25 Rp 8,850,366.25

2 2 Rp 1,974,271.25 Rp 10,824,637.50

3 3 Rp 12,956,045.83 Rp 23,780,683.33

4 4 Rp 55,954,405.64 Rp 79,735,088.97

5 5 Rp 48,646,317.65 Rp 128,381,406.62

6 6 Rp 31,022,830.15 Rp 159,404,236.77

7 7 Rp 59,175,971.81 Rp 218,580,208.58

8 8 Rp 23,266,067.41 Rp 241,846,275.99

9 9 Rp 27,862,599.97 Rp 269,708,875.96

10 10 Rp 42,988,051.54 Rp 312,696,927.50

11 11 Rp 17,984,197.50 Rp 330,681,125.00

12 12 Rp 28,660,337.50 Rp 359,341,462.50

13 13 Rp 31,343,987.50 Rp 390,685,450.00

14 14 Rp 9,982,800.00 Rp 400,668,250.00

15 15 Rp 9,982,800.00 Rp 410,651,050.00

16 16 Rp 2,264,614.29 Rp 412,915,664.29

17 17 Rp 1,193,464.29 Rp 414,109,128.58

18 18 Rp 862,958.92 Rp 414,972,087.50

19 19 Rp 338,316.07 Rp 415,310,403.57

20 20 Rp 22,806,121.88 Rp 438,116,525.45

21 21 Rp 27,438,693.30 Rp 465,555,218.75

22 22 Rp 2,858,781.25 Rp 468,414,000.00

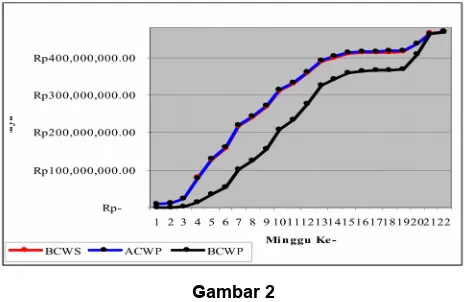

Setelah mendapatkan nilai indikator-indikator tersebut diatas, maka dilanjutkan dengan membuat kurva S gabungan.

Gambar 2

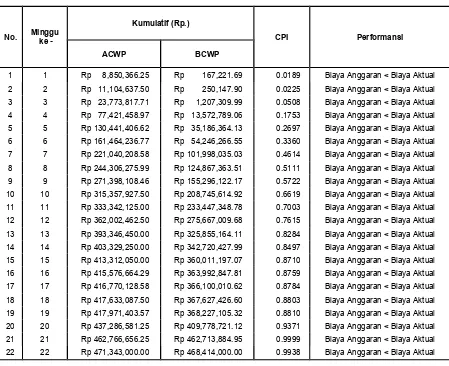

3.2. Perhitungan Indeks Kinerja Biaya

Perhitungan kinerja biaya menggunakan metode Konsep Nilai Hasil dan indikator yang digunakan juga sama dengan indikator untuk mencari nilai varians biaya yaitu ACWP (Actual Cost of Work

Performed) dan BCWP (Budgeted Cost of Work Performed). Tetapi yang dicari adalah perbandingannya dengan menggunakan rumus:

ACWP BCWP

CPI Biaya Kinerja

Indeks ( )

Tabel 4.

Indeks Kinerja Biaya

No. Minggu ke -

Kumulatif (Rp.)

CPI Performansi

ACWP BCWP

1 1 Rp 8,850,366.25 Rp 167,221.69 0.0189 Biaya Anggaran < Biaya Aktual 2 2 Rp 11,104,637.50 Rp 250,147.90 0.0225 Biaya Anggaran < Biaya Aktual 3 3 Rp 23,773,817.71 Rp 1,207,309.99 0.0508 Biaya Anggaran < Biaya Aktual 4 4 Rp 77,421,458.97 Rp 13,572,789.06 0.1753 Biaya Anggaran < Biaya Aktual 5 5 Rp 130,441,406.62 Rp 35,186,364.13 0.2697 Biaya Anggaran < Biaya Aktual 6 6 Rp 161,464,236.77 Rp 54,246,266.55 0.3360 Biaya Anggaran < Biaya Aktual 7 7 Rp 221,040,208.58 Rp 101,998,035.03 0.4614 Biaya Anggaran < Biaya Aktual 8 8 Rp 244,306,275.99 Rp 124,867,363.51 0.5111 Biaya Anggaran < Biaya Aktual 9 9 Rp 271,398,108.46 Rp 155,296,122.17 0.5722 Biaya Anggaran < Biaya Aktual 10 10 Rp 315,357,927.50 Rp 208,745,614.92 0.6619 Biaya Anggaran < Biaya Aktual 11 11 Rp 333,342,125.00 Rp 233,447,348.78 0.7003 Biaya Anggaran < Biaya Aktual 12 12 Rp 362,002,462.50 Rp 275,667,009.68 0.7615 Biaya Anggaran < Biaya Aktual 13 13 Rp 393,346,450.00 Rp 325,855,164.11 0.8284 Biaya Anggaran < Biaya Aktual 14 14 Rp 403,329,250.00 Rp 342,720,427.99 0.8497 Biaya Anggaran < Biaya Aktual 15 15 Rp 413,312,050.00 Rp 360,011,197.07 0.8710 Biaya Anggaran < Biaya Aktual 16 16 Rp 415,576,664.29 Rp 363,992,847.81 0.8759 Biaya Anggaran < Biaya Aktual 17 17 Rp 416,770,128.58 Rp 366,100,010.62 0.8784 Biaya Anggaran < Biaya Aktual 18 18 Rp 417,633,087.50 Rp 367,627,426.60 0.8803 Biaya Anggaran < Biaya Aktual 19 19 Rp 417,971,403.57 Rp 368,227,105.32 0.8810 Biaya Anggaran < Biaya Aktual 20 20 Rp 437,286,581.25 Rp 409,778,721.12 0.9371 Biaya Anggaran < Biaya Aktual 21 21 Rp 462,766,656.25 Rp 462,713,884.95 0.9999 Biaya Anggaran < Biaya Aktual 22 22 Rp 471,343,000.00 Rp 468,414,000.00 0.9938 Biaya Anggaran < Biaya Aktual

Dari tabel di atas terlihat bahwa Indeks Nilai Biaya secara kumulatif semuanya kurang dari 1 (satu). Hal ini menyatakan bahwa biaya aktual

Gambar 3. Indeks Kinerja Biaya (CPI)

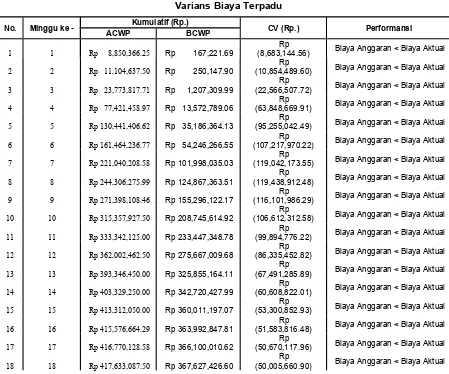

3.3. Perhitungan Nilai Varians Jadwal Terpadu

Perhitungan nilai varians jadwal terpadu ini akan menggunakan metode Konsep Nilai Hasil dengan menggunakan dua indikator yaitu BCWP (Budgeted Cost of Work Performed), dan BCWS (Budgeted Cost of Work Scheduled), dengan menggunakan rumus sebagai berikut :

BCWS

No. Minggu ke - Kumulatif (Rp.) CV (Rp.) Performansi

ACWP BCWP

1 1 Rp 8,850,366.25 Rp 167,221.69

Rp

(8,683,144.56) Biaya Anggaran < Biaya Aktual

2 2 Rp 11,104,637.50 Rp 250,147.90

Rp

(10,854,489.60) Biaya Anggaran < Biaya Aktual

3 3 Rp 23,773,817.71 Rp 1,207,309.99

Rp

(22,566,507.72) Biaya Anggaran < Biaya Aktual

4 4 Rp 77,421,458.97 Rp 13,572,789.06 (63,848,669.91) Rp Biaya Anggaran < Biaya Aktual

5 5 Rp 130,441,406.62 Rp 35,186,364.13

Rp

(95,255,042.49) Biaya Anggaran < Biaya Aktual

6 6 Rp 161,464,236.77 Rp 54,246,266.55

Rp

(107,217,970.22) Biaya Anggaran < Biaya Aktual

7 7 Rp 221,040,208.58 Rp 101,998,035.03

Rp

(119,042,173.55) Biaya Anggaran < Biaya Aktual

8 8 Rp 244,306,275.99 Rp 124,867,363.51

Rp

(119,438,912.48) Biaya Anggaran < Biaya Aktual

9 9 Rp 271,398,108.46 Rp 155,296,122.17 (116,101,986.29) Rp Biaya Anggaran < Biaya Aktual

10 10 Rp 315,357,927.50 Rp 208,745,614.92

Rp

(106,612,312.58) Biaya Anggaran < Biaya Aktual

11 11 Rp 333,342,125.00 Rp 233,447,348.78

Rp

(99,894,776.22) Biaya Anggaran < Biaya Aktual

12 12 Rp 362,002,462.50 Rp 275,667,009.68

Rp

(86,335,452.82) Biaya Anggaran < Biaya Aktual

13 13 Rp 393,346,450.00 Rp 325,855,164.11

Rp

(67,491,285.89) Biaya Anggaran < Biaya Aktual

14 14 Rp 403,329,250.00 Rp 342,720,427.99 (60,608,822.01) Rp Biaya Anggaran < Biaya Aktual

15 15 Rp 413,312,050.00 Rp 360,011,197.07

Rp

(53,300,852.93) Biaya Anggaran < Biaya Aktual

16 16 Rp 415,576,664.29 Rp 363,992,847.81

Rp

(51,583,816.48) Biaya Anggaran < Biaya Aktual

17 17 Rp 416,770,128.58 Rp 366,100,010.62

Rp

(50,670,117.96) Biaya Anggaran < Biaya Aktual

18 18 Rp 417,633,087.50 Rp 367,627,426.60

Rp

19 19 Rp 417,971,403.57 Rp 368,227,105.32

Rp

(49,744,298.25) Biaya Anggaran < Biaya Aktual

20 20 Rp 437,286,581.25 Rp 409,778,721.12

Rp

(27,507,860.13) Biaya Anggaran < Biaya Aktual

21 21 Rp 462,766,656.25 Rp 462,713,884.95

Rp

(52,771.30) Biaya Anggaran < Biaya Aktual

22 22 Rp 471,343,000.00 Rp 468,414,000.00

Rp

(2,929,000.00) Biaya Anggaran < Biaya Aktual

Untuk melihat lebih jelas penyimpangan-penyimpangan yang terjadi antara waktu perencanaan dengan waktu pelaksanaan (waktu aktual) akan ditampilkan dalam bentuk grafik sebagai berikut :

Gambar 4

Nilai Varians Jadwal Terpadu (SV)

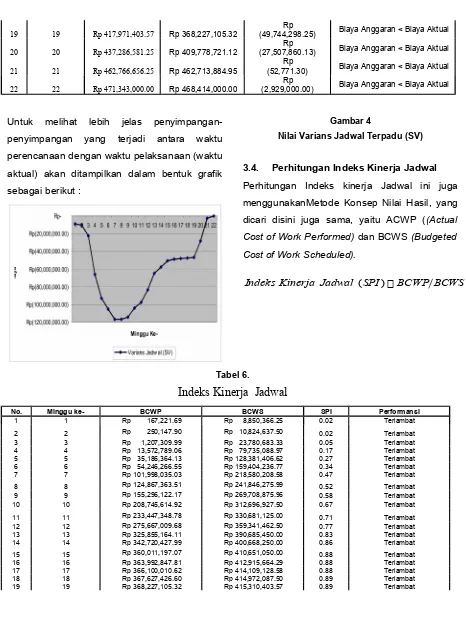

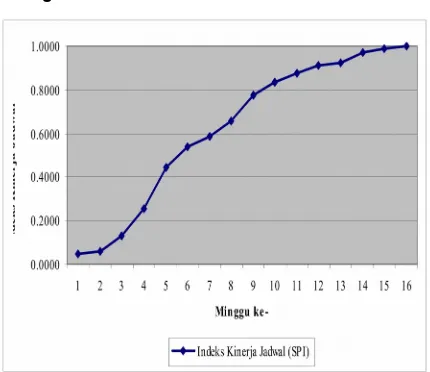

3.4. Perhitungan Indeks Kinerja Jadwal

Perhitungan Indeks kinerja Jadwal ini juga menggunakanMetode Konsep Nilai Hasil, yang dicari disini juga sama, yaitu ACWP ((Actual Cost of Work Performed) dan BCWS (Budgeted Cost of Work Scheduled).

BCWS BCWP

SPI Jadwal Kinerja

Indeks ( )

Tabel 6.

Indeks Kinerja Jadwal

No. Minggu ke- BCWP BCWS SPI Performansi

20 20 Rp 409,778,721.12 Rp 438,116,525.45 0.94 Terlambat 21 21 Rp 462,713,884.95 Rp 465,555,218.75 0.99 Terlambat 22 22 Rp 468,414,000.00 Rp 468,414,000.00 1.00 Tepat

Untuk melihat lebih jelas penyimpangan-penyimpangan yang terjadi antara waktu perencanaan dengan waktu pelaksanaan (waktu aktual) akan ditampilkan dalam bentuk grafik sebagai berikut :

Gambar 5. Indeks Kinerja Jadwal

3.5. Analisis Performansi Proyek per Minggu

Analisis performansi proyek meliputi performansi biaya dan jadwal. Karena satuan waktu yang digunakan Varians Jadwal pada Metode Analisis Varians adalah hari, sedangkan pada analisis ini satuan yang digunakan adalah minggu, maka analisis Varians Jadwal Akan dilakukan tersendiri. Pada Metode Analisis Varians, Nilai Varians Biaya didapat dari perbandingan langsung antara biaya yang digunakan pada pelaksanaan proyek dengan biaya yang dianggarkan. Sebagai contoh disajikan analisis Performansi Proyek Minggu Ke-3 yang disajikan pada Tabel 7.

Tabel 7.

Analisis Performansi Proyek Minggu Ke-3

Minggu Ketiga

No. Metode yang digunakan Biaya Jadwal

1 Metode Analisis Varians

Nilai Varians Biaya Rp. 286,865.62 2 Metode Konsep Nilai Hasil

Varians Biaya Terpadu (CV) Rp. (22,566,507.72) Indeks Kinerja Biaya (CPI) 0.0508

Varians Jadwal Terpadu (SV) Rp (22,573,373.34)

Indeks Kinerja Jadwal (SPI) 0.05

Keterangan :

1. Metode Analisis Varians.

Untuk Nilai Varians Biaya = Rp. 286,865.62, hal ini berarti bahwa biaya yang dikeluarkan pada minggu ketiga ini lebih kecil dibandingkan dengan biaya yang direncanakan. pada minggu ketiga ini biaya

yang dikeluarkan sebesar Rp. 23,773,817.71, sedangkan biaya yang dianggarkan sebesar Rp. 23,780,683.33.

2. Metode Konsep Nilai Hasil.

Indeks Kinerja Biaya = 0.0508 ini berarti bahwa perencanaan. Pada minggu ketiga ini, biaya yang dikeluarkan lebih kecil daripada anggaran, hal ini disebabkan karena majunya pengerjaan kegiatan galian tanah. Ini disebabkan karena beban kerja minggu kedua pada telah dipercepat selama satu hari.

Adanya perbedaan nilai pada varaians untuk Metode Analisis Varian dengan Metode Konsep Nilai Hasil dikarenakan pada Metode Analisis biaya yang dianggarkan (BCWP) dengan biaya aktual dari pekerjaan yang telah diselesaikan (ACWP). Misalnya pada minggu ketiga pada Metode Analisis Varians, Nilai Varians Biaya yang didapatkan bernilai positif (Rp. 286,865.62) berbeda jika dibandingkan dengan Nilai Varians Biaya Terpadu pada metode Konsep Nilai Hasil yang bernilai negatif Rp. (22,566,507.72) atau – Rp. 22,566,507.72.

3.6. Analisis Trend Performansi Proyek

Untuk melihat trend performansi proyek secara keseluruhan, maka digambarkan grafik yang mencerminkan trend performansi proyek selama periode analisis, dalam hal ini satuan waktu yang digunakan adalah minggu, sehingga

gambar trend tersebut langsung disajikan dalam satuan minggu. Analisis trend performansi proyek, baik biaya maupun jadwal proyek akan disajikan langsung dengan menggunakan dua metode sekaligus yaitu Metode Analisis Varians (nilai Varians Biaya) dan Metode Konsep Nilai Hasil ( Nilai Varians Biaya Terpadu dan Indeks Kinerja Biaya) untuk lebih jelasnya dapat dilihat pada gambar-gambar berikut :

3.6.1. Trend Performansi Biaya Proyek

Indeks Kinerja biaya menunjukkan biaya yang dikeluarkan berdasarkan perbandingan antara biaya yang dikeluarkan berdasarkan persentase pekerjaan yang dilakukan dengan biaya aktual yang dikeluarkan. Pada indeks Kinerja biaya ini jika angka indeks kinerja kurang dari satu, berarti pengeluaran lebih besar daripada anggaran. Sedangkan anglka nol menunjukkan bahwa biaya yang dikeluarkan sama dengan biaya yang dianggarkan. Dan jika indeks kinerja menunjukkan angka lebih besar dari satu, maka hal ini berarti biaya yang dikeluarkan lebih kecil dari anggaran.

3.6.2. Trend Performansi Jadwal Proyek

Pada varians jadwal terpadu angka negatif menunjukkan pekerjaan terlambat diselesaikan, angka nol menunjukkan pekerjaan yang dilakukan sesuai dengan jadwal perencanaan. Sedangkan angka positif menunjukkan pekerjaan yang dilakukan lebih cepat diselesaikan dibandingkan dengan perencanaan.

Dari Gambar 4 Nilai varians jadwal terpadu (SV) terlihat bahwa pekerjaan yang dilakukan dari awal (minggu pertama) sampai minggu ke 21 menunjukkan angka yang negatif, seperti yang telah dijelaskan diatas bahwa angka negatif menunjukkan keterlambatan pengerjaan proyek jika dibandingkan dengan perencanaan yang dibuat. Sedangkan pada minggu ke 22 menunjukkan angka nol yang berarti pekerjaan yang dilakukan sesuai dengan jadwal yang direncanakan. Indeks Kinerja Jadwal (SPI) menunjukkan jadwal pengerjaan yang dilakukan berdasarkan perbandingan antara jadwal yang dilakukan berdasarkan persentase pekerjaan yang dilakukan dengan jadwal yang biaya yang dianggarkan. Dan jika indeks kinerja menunjukkan angka lebih besar dari satu, maka hal ini berarti biaya yang dikeluarkan lebih kecil dari anggaran.

Secara garis besar hal-hal yang menyebabkan terjadinya penyimpangan tersebut diantaranya adalah :

1. Adanya percepatan pengerjaan yang memerlukan penambahan tenaga kerja yang juga akan menambah biaya pelaksanaan proyek.

2. Keterlambatan dalam pengiriman bahan baku atau material yang diperlukan oleh supplier sehingga menyebabkan terjadinya keterlambatan pengerjaan proyek.

3. Pengeluaran yang dikeluarkan lebih besar karena adanya pengangguran tenaga kerja yang disebabkan oleh keterlambatan pengiriman bahan baku atau material.

Penyebab penyimpangan antara pelaksanaan proyek dengan perencanaan tersebut di atas indeks kinerja jadwal pada setiap pelaporan, sehingga proyek dapat dilihat kemajuannya per pelaporan.

2. Pada pelaporan minggu pertama, varians biaya menunjukkan angka nol dan varians

jadwal sama dengan nol, ini berarti jadwal pekerjaan selesai sama dengan jadwal yang direncanakan dengan menelan biaya sesuai dengan anggaran. Pada pelaporan minggu kedua, varians biaya bertanda negatif dan varians jadwal menunjukkan angka positif, berarti pekerjaan tersebut selesai lebih cepat dari rencana dan menelan biaya yang lebih besar daripada anggaran. Sedangkan pada minggu ketiga pelaporan, nilai varians biaya positif dan nilai varians jadwal nol, hal ini menunjukkan bahwa pekerjaan terlaksana sesuai dengan jadwal dan menelan biaya lebih kecil daripada anggaran. Banyaknya biaya pelaksanaan proyek yang melebihi anggaran adalah sebesar 0.01 % dari anggaran yang tersedia.

V. DAFTAR RUJUKAN

[1] Lock, Dennis, (1987), Manajemen Proyek, Edisi Ketiga, Erlangga, Jakarta.

[5] Dinas Peternakan dan Perikanan Cianjur (2008). Bina Produksi Perikanan. Melalui