BAB 9 ASPEK PEMBIAYAAN

BAB 5 KERANGKA STRATEGIS

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

BAB 9 ASPEK PEMBIAYAAN

BAB 5 KERANGKA STRATEGIS

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

BAB 9 ASPEK PEMBIAYAAN

5.1 Potensi Pendanaan APBD

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, maka Pemerintah Kabupaten Lampung Timur mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atauadaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Lampung Timur. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

5.1 Potensi Pendanaan APBD

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, maka Pemerintah Kabupaten Lampung Timur mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atauadaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Lampung Timur. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

5.1 Potensi Pendanaan APBD

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, maka Pemerintah Kabupaten Lampung Timur mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atauadaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Lampung Timur didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Lampung Timur disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/obyek belanja serta korelasi antara Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Lampung Timur didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Lampung Timur disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/obyek belanja serta korelasi antara Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Lampung Timur didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Lampung Timur disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/retribusi, serta adanya keharusan untuk besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/retribusi, serta adanya keharusan untuk besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Tabel 5-1ProfilKeuanganDaerahKabupaten Lampung Timur 2009–2013

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata

Pertumbuhan

A Pendapatan(a.1 + a.2 + a.3) 780.421.167.473,85 909.016.631.212,29 1.093.090.661.553,06 1.225.727.325.687,27 1.296.365.864.625,76 13,66

a.1 PendapatanAsli Daerah (PAD) 20.972.988.359,85 21.885.265.876,29 31.844.473.255,54 49.824.005.682,27 40.261.316.050,00 21,78

a.1.1 Pajak Daerah 8.326.730.509,00 10.712.600.403,61 11.963.479.999,50 14.314.245.905,30 12.421.845.450,00 11,69

a.1.2 Retribusi Daerah 2.841.747.550,00 4.000.851.325,00 9.688.579.007,00 20.243.246.961,00 5.819.771.400,00 55,16

a.1.3

HasilPengelolaanKekayaan Daerah

Ygdipisahkan 813.566.467,32 1.081.836.711,30 1.359.157.591,00 1.481.725.835,00 2.800.000.000,00 39,15

a.1.4 Lain-lain pendapatan yang sah 8.990.943.833,53 6.089.977.436,38 8.833.256.658,04 13.784.786.980,97 19.219.699.200,00 27,07

a.2 Dana Perimbangan (Transfer) 714.526.268.114,00 764.614.725.727,00 843.388.805.388,00 1.005.610.542.255,00 1.076.369.265.067,00 10,90

a.2.1 Dana BagiHasil 99.661.375.114,00 144.600.259.727,00 158.991.817.388,00 168.364.855.255,00 153.848.890.067,00 13,08

a.2.2 Dana AlokasiUmum 537.536.893.000,00 543.770.666.000,00 637.511.863.000,00 763.748.797.000,00 860.136.385.000,00 12,71

a.2.3 Dana AlokasiKhusus 77.328.000.000,00 76.243.800.000,00 46.885.125.000,00 73.496.890.000,00 62.383.990.000,00 0,43

a.3 Lain-Lain Pendapatan yang sah 44.921.911.000,00 122.516.639.609,00 217.857.382.909,52 170.292.777.750,00 179.735.283.508,76 58,57

a.3.1 Hibah 14.600.000,00 - - - - 0,00

a.3.2 Dana Darurat - - - 0,00

a.3.3

Dana bagi hasil pajak dari provinsi

kepada kab 29.981.261.000,00 24.389.194.000,00 33.376.262.149,52 31.080.704.750,00 35.318.894.508,76 6,24

a.3.4

dana penyesuaian dan dana

otonomi khusus 14.926.050.000,00 98.127.445.609,00 184.481.120.760,00 134.926.995.000,00 144.416.389.000,00 156,40

Tabel 5-1ProfilKeuanganDaerahKabupaten Lampung Timur 2009–2013

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata

Pertumbuhan

A Pendapatan(a.1 + a.2 + a.3) 780.421.167.473,85 909.016.631.212,29 1.093.090.661.553,06 1.225.727.325.687,27 1.296.365.864.625,76 13,66

a.1 PendapatanAsli Daerah (PAD) 20.972.988.359,85 21.885.265.876,29 31.844.473.255,54 49.824.005.682,27 40.261.316.050,00 21,78

a.1.1 Pajak Daerah 8.326.730.509,00 10.712.600.403,61 11.963.479.999,50 14.314.245.905,30 12.421.845.450,00 11,69

a.1.2 Retribusi Daerah 2.841.747.550,00 4.000.851.325,00 9.688.579.007,00 20.243.246.961,00 5.819.771.400,00 55,16

a.1.3

HasilPengelolaanKekayaan Daerah

Ygdipisahkan 813.566.467,32 1.081.836.711,30 1.359.157.591,00 1.481.725.835,00 2.800.000.000,00 39,15

a.1.4 Lain-lain pendapatan yang sah 8.990.943.833,53 6.089.977.436,38 8.833.256.658,04 13.784.786.980,97 19.219.699.200,00 27,07

a.2 Dana Perimbangan (Transfer) 714.526.268.114,00 764.614.725.727,00 843.388.805.388,00 1.005.610.542.255,00 1.076.369.265.067,00 10,90

a.2.1 Dana BagiHasil 99.661.375.114,00 144.600.259.727,00 158.991.817.388,00 168.364.855.255,00 153.848.890.067,00 13,08

a.2.2 Dana AlokasiUmum 537.536.893.000,00 543.770.666.000,00 637.511.863.000,00 763.748.797.000,00 860.136.385.000,00 12,71

a.2.3 Dana AlokasiKhusus 77.328.000.000,00 76.243.800.000,00 46.885.125.000,00 73.496.890.000,00 62.383.990.000,00 0,43

a.3 Lain-Lain Pendapatan yang sah 44.921.911.000,00 122.516.639.609,00 217.857.382.909,52 170.292.777.750,00 179.735.283.508,76 58,57

a.3.1 Hibah 14.600.000,00 - - - - 0,00

a.3.2 Dana Darurat - - - 0,00

a.3.3

Dana bagi hasil pajak dari provinsi

kepada kab 29.981.261.000,00 24.389.194.000,00 33.376.262.149,52 31.080.704.750,00 35.318.894.508,76 6,24

a.3.4

dana penyesuaian dan dana

otonomi khusus 14.926.050.000,00 98.127.445.609,00 184.481.120.760,00 134.926.995.000,00 144.416.389.000,00 156,40

Tabel 5-1ProfilKeuanganDaerahKabupaten Lampung Timur 2009–2013

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata

Pertumbuhan

A Pendapatan(a.1 + a.2 + a.3) 780.421.167.473,85 909.016.631.212,29 1.093.090.661.553,06 1.225.727.325.687,27 1.296.365.864.625,76 13,66

a.1 PendapatanAsli Daerah (PAD) 20.972.988.359,85 21.885.265.876,29 31.844.473.255,54 49.824.005.682,27 40.261.316.050,00 21,78

a.1.1 Pajak Daerah 8.326.730.509,00 10.712.600.403,61 11.963.479.999,50 14.314.245.905,30 12.421.845.450,00 11,69

a.1.2 Retribusi Daerah 2.841.747.550,00 4.000.851.325,00 9.688.579.007,00 20.243.246.961,00 5.819.771.400,00 55,16

a.1.3

HasilPengelolaanKekayaan Daerah

Ygdipisahkan 813.566.467,32 1.081.836.711,30 1.359.157.591,00 1.481.725.835,00 2.800.000.000,00 39,15

a.1.4 Lain-lain pendapatan yang sah 8.990.943.833,53 6.089.977.436,38 8.833.256.658,04 13.784.786.980,97 19.219.699.200,00 27,07

a.2 Dana Perimbangan (Transfer) 714.526.268.114,00 764.614.725.727,00 843.388.805.388,00 1.005.610.542.255,00 1.076.369.265.067,00 10,90

a.2.1 Dana BagiHasil 99.661.375.114,00 144.600.259.727,00 158.991.817.388,00 168.364.855.255,00 153.848.890.067,00 13,08

a.2.2 Dana AlokasiUmum 537.536.893.000,00 543.770.666.000,00 637.511.863.000,00 763.748.797.000,00 860.136.385.000,00 12,71

a.2.3 Dana AlokasiKhusus 77.328.000.000,00 76.243.800.000,00 46.885.125.000,00 73.496.890.000,00 62.383.990.000,00 0,43

a.3 Lain-Lain Pendapatan yang sah 44.921.911.000,00 122.516.639.609,00 217.857.382.909,52 170.292.777.750,00 179.735.283.508,76 58,57

a.3.1 Hibah 14.600.000,00 - - - - 0,00

a.3.2 Dana Darurat - - - 0,00

a.3.3

Dana bagi hasil pajak dari provinsi

kepada kab 29.981.261.000,00 24.389.194.000,00 33.376.262.149,52 31.080.704.750,00 35.318.894.508,76 6,24

a.3.4

dana penyesuaian dan dana

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata Pertumbuhan

a.3.5

bantuan keuangan dari

prov/pemda lainnya - - - 4.285.078.000,00 - 0,00

B Belanja(b.1 + b.2) 753.996.714.823,00 919.395.962.073,00 1.049.575.733.583,00 1.245.895.227.264,00 1.404.280.921.347,47 16,88

b.1 BelanjaTidakLangsung 482.017.733.881,00 607.866.857.285,00 722.155.136.482,00 766.665.525.380,00 870.096.192.697,47 16,14

b.1.1 BelanjaPegawai 422.651.021.961,00 504.642.072.128,00 630.059.880.782,00 683.802.507.835,00 755.006.538.497,47 15,80

b.1.2 Bunga - - - 0,00

b.1.3 Subsidi - - - - 0,00

b.1.4 Hibah 4.421.714.000,00 29.306.744.409,00 21.090.711.750,00 8.465.066.000,00 14.704.000.000,00 137,15

b.1.5 Bantuansosial 10.423.393.380,00 12.757.545.000,00 6.026.116.200,00 - 220.000.000,00 -32,59

b.1.6 Belanjabagihasil 73.651.540,00 71.046.750,00 76.218.750,00 86.143.545,00 400.000.000,00 95,28

b.1.7 BantuanKeuangan 44.447.953.000,00 60.723.398.998,00 64.859.184.000,00 73.991.006.000,00 98.765.654.200,00 22,75

b.1.8 Belanjatidakterduga - 366.050.000,00 43.025.000,00 320.802.000,00 1.000.000.000,00 256,36

b.2 BelanjaLangsung 271.978.980.942,00 311.529.104.788,00 327.420.597.101,00 479.229.701.884,00 534.184.728.650,00 19,37

b.2.1 BelanjaPegawai 27.580.834.824,00 34.743.025.317,00 53.738.263.323,00 55.354.344.000,00 64.701.022.900,00 25,13

b.2.2 BelanjaBarangdanjasa 163.773.163.681,00 150.611.963.927,00 176.362.794.722,00 235.864.100.347,00 242.842.879.950,00 11,44

b.2.3 Belanja Modal 80.624.982.437,00 126.174.115.544,00 97.319.539.056,00 188.011.257.537,00 226.640.825.800,00 36,84

C Pembiayaan 186.673.627.985,18 100.693.920.155,31 89.564.589.294,60 129.076.040.264,66 107.915.056.721,71 -7,35

Sumber :Bappeda Lampung Timur, 2014

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata

Pertumbuhan

a.3.5

bantuan keuangan dari

prov/pemda lainnya - - - 4.285.078.000,00 - 0,00

B Belanja(b.1 + b.2) 753.996.714.823,00 919.395.962.073,00 1.049.575.733.583,00 1.245.895.227.264,00 1.404.280.921.347,47 16,88

b.1 BelanjaTidakLangsung 482.017.733.881,00 607.866.857.285,00 722.155.136.482,00 766.665.525.380,00 870.096.192.697,47 16,14

b.1.1 BelanjaPegawai 422.651.021.961,00 504.642.072.128,00 630.059.880.782,00 683.802.507.835,00 755.006.538.497,47 15,80

b.1.2 Bunga - - - 0,00

b.1.3 Subsidi - - - - 0,00

b.1.4 Hibah 4.421.714.000,00 29.306.744.409,00 21.090.711.750,00 8.465.066.000,00 14.704.000.000,00 137,15

b.1.5 Bantuansosial 10.423.393.380,00 12.757.545.000,00 6.026.116.200,00 - 220.000.000,00 -32,59

b.1.6 Belanjabagihasil 73.651.540,00 71.046.750,00 76.218.750,00 86.143.545,00 400.000.000,00 95,28

b.1.7 BantuanKeuangan 44.447.953.000,00 60.723.398.998,00 64.859.184.000,00 73.991.006.000,00 98.765.654.200,00 22,75

b.1.8 Belanjatidakterduga - 366.050.000,00 43.025.000,00 320.802.000,00 1.000.000.000,00 256,36

b.2 BelanjaLangsung 271.978.980.942,00 311.529.104.788,00 327.420.597.101,00 479.229.701.884,00 534.184.728.650,00 19,37

b.2.1 BelanjaPegawai 27.580.834.824,00 34.743.025.317,00 53.738.263.323,00 55.354.344.000,00 64.701.022.900,00 25,13

b.2.2 BelanjaBarangdanjasa 163.773.163.681,00 150.611.963.927,00 176.362.794.722,00 235.864.100.347,00 242.842.879.950,00 11,44

b.2.3 Belanja Modal 80.624.982.437,00 126.174.115.544,00 97.319.539.056,00 188.011.257.537,00 226.640.825.800,00 36,84

C Pembiayaan 186.673.627.985,18 100.693.920.155,31 89.564.589.294,60 129.076.040.264,66 107.915.056.721,71 -7,35

Sumber :Bappeda Lampung Timur, 2014

No URAIAN 2009 2010 2011 2012 2013* Rata-Rata

Pertumbuhan

a.3.5

bantuan keuangan dari

prov/pemda lainnya - - - 4.285.078.000,00 - 0,00

B Belanja(b.1 + b.2) 753.996.714.823,00 919.395.962.073,00 1.049.575.733.583,00 1.245.895.227.264,00 1.404.280.921.347,47 16,88

b.1 BelanjaTidakLangsung 482.017.733.881,00 607.866.857.285,00 722.155.136.482,00 766.665.525.380,00 870.096.192.697,47 16,14

b.1.1 BelanjaPegawai 422.651.021.961,00 504.642.072.128,00 630.059.880.782,00 683.802.507.835,00 755.006.538.497,47 15,80

b.1.2 Bunga - - - 0,00

b.1.3 Subsidi - - - - 0,00

b.1.4 Hibah 4.421.714.000,00 29.306.744.409,00 21.090.711.750,00 8.465.066.000,00 14.704.000.000,00 137,15

b.1.5 Bantuansosial 10.423.393.380,00 12.757.545.000,00 6.026.116.200,00 - 220.000.000,00 -32,59

b.1.6 Belanjabagihasil 73.651.540,00 71.046.750,00 76.218.750,00 86.143.545,00 400.000.000,00 95,28

b.1.7 BantuanKeuangan 44.447.953.000,00 60.723.398.998,00 64.859.184.000,00 73.991.006.000,00 98.765.654.200,00 22,75

b.1.8 Belanjatidakterduga - 366.050.000,00 43.025.000,00 320.802.000,00 1.000.000.000,00 256,36

b.2 BelanjaLangsung 271.978.980.942,00 311.529.104.788,00 327.420.597.101,00 479.229.701.884,00 534.184.728.650,00 19,37

b.2.1 BelanjaPegawai 27.580.834.824,00 34.743.025.317,00 53.738.263.323,00 55.354.344.000,00 64.701.022.900,00 25,13

b.2.2 BelanjaBarangdanjasa 163.773.163.681,00 150.611.963.927,00 176.362.794.722,00 235.864.100.347,00 242.842.879.950,00 11,44

b.2.3 Belanja Modal 80.624.982.437,00 126.174.115.544,00 97.319.539.056,00 188.011.257.537,00 226.640.825.800,00 36,84

C Pembiayaan 186.673.627.985,18 100.693.920.155,31 89.564.589.294,60 129.076.040.264,66 107.915.056.721,71 -7,35

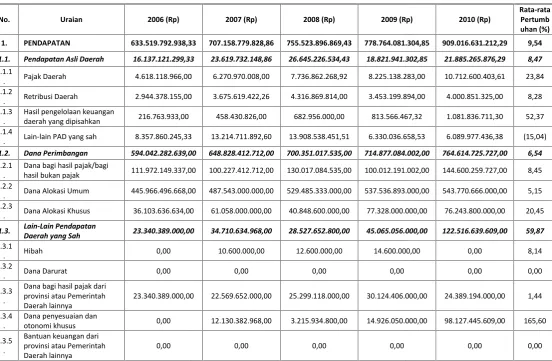

5.1.1 Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten Lampung Timur terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Lampung Timur adalah sebagai berikut :

5.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur terdiri dari:

1) Pajak Daerah;

2) Retribusi Daerah;

3) Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan;

4) Lain-lain PAD.

Perkembangan Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur selama lima tahun terakhir adalah sebagai berikut :

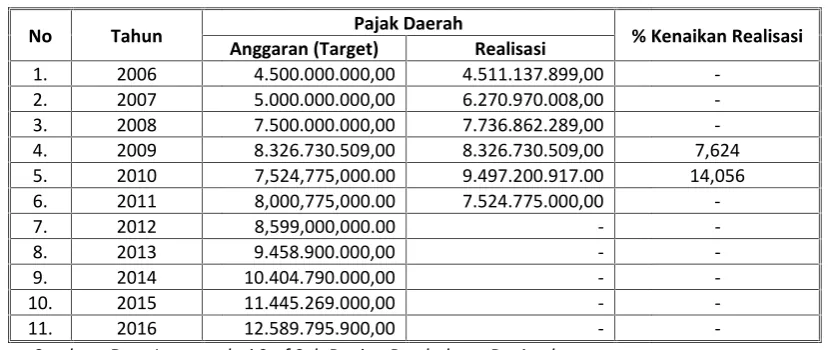

Tabel 5-2PerkembanganPajakDaerahKabupaten Lampung Timur 2006–2016

No Tahun Pajak Daerah % Kenaikan Realisasi

Anggaran (Target) Realisasi

1. 2006 4.500.000.000,00 4.511.137.899,00

-2. 2007 5.000.000.000,00 6.270.970.008,00

-3. 2008 7.500.000.000,00 7.736.862.289,00

-4. 2009 8.326.730.509,00 8.326.730.509,00 7,624

5. 2010 7,524,775,000.00 9.497.200.917.00 14,056

6. 2011 8,000,775,000.00 7.524.775.000,00

-7. 2012 8,599,000,000.00 -

-8. 2013 9.458.900.000,00 -

-9. 2014 10.404.790.000,00 -

-10. 2015 11.445.269.000,00 -

-11. 2016 12.589.795.900,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

Data tabel di atas menunjukkan bahwa penerimaan pajak daerah pada tahun 2009 sebesar Rp. 8.326.730.509,00 mengalami penurunan di tahun 2010 sebesar Rp. 801.955.509,-sehingga menjadi Rp. 7.524.775.000,- dengan persentase sebesar -9,63 %. Pada tahun 2011 target penerimaan anggaran dari sektor pajak ditargetkan sebesar Rp.

8.000.775.000,-5.1.1 Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten Lampung Timur terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Lampung Timur adalah sebagai berikut :

5.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur terdiri dari: Pajak Daerah;

Retribusi Daerah;

Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan; Lain-lain PAD.

Perkembangan Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur selama lima tahun terakhir adalah sebagai berikut :

Tabel 5-2PerkembanganPajakDaerahKabupaten Lampung Timur 2006–2016

No Tahun Pajak Daerah % Kenaikan Realisasi

Anggaran (Target) Realisasi

1. 2006 4.500.000.000,00 4.511.137.899,00

-2. 2007 5.000.000.000,00 6.270.970.008,00

-3. 2008 7.500.000.000,00 7.736.862.289,00

-4. 2009 8.326.730.509,00 8.326.730.509,00 7,624

5. 2010 7,524,775,000.00 9.497.200.917.00 14,056

6. 2011 8,000,775,000.00 7.524.775.000,00

-7. 2012 8,599,000,000.00 -

-8. 2013 9.458.900.000,00 -

-9. 2014 10.404.790.000,00 -

-10. 2015 11.445.269.000,00 -

-11. 2016 12.589.795.900,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

Data tabel di atas menunjukkan bahwa penerimaan pajak daerah pada tahun 2009 sebesar Rp. 8.326.730.509,00 mengalami penurunan di tahun 2010 sebesar Rp. 801.955.509,-sehingga menjadi Rp. 7.524.775.000,- dengan persentase sebesar -9,63 %. Pada tahun 2011 target penerimaan anggaran dari sektor pajak ditargetkan sebesar Rp.

8.000.775.000,-5.1.1 Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten Lampung Timur terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Lampung Timur adalah sebagai berikut :

5.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur terdiri dari: Pajak Daerah;

Retribusi Daerah;

Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan; Lain-lain PAD.

Perkembangan Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur selama lima tahun terakhir adalah sebagai berikut :

Tabel 5-2PerkembanganPajakDaerahKabupaten Lampung Timur 2006–2016

No Tahun Pajak Daerah % Kenaikan Realisasi

Anggaran (Target) Realisasi

1. 2006 4.500.000.000,00 4.511.137.899,00

-2. 2007 5.000.000.000,00 6.270.970.008,00

-3. 2008 7.500.000.000,00 7.736.862.289,00

-4. 2009 8.326.730.509,00 8.326.730.509,00 7,624

5. 2010 7,524,775,000.00 9.497.200.917.00 14,056

6. 2011 8,000,775,000.00 7.524.775.000,00

-7. 2012 8,599,000,000.00 -

-8. 2013 9.458.900.000,00 -

-9. 2014 10.404.790.000,00 -

-10. 2015 11.445.269.000,00 -

-11. 2016 12.589.795.900,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

8.000.775.000,-walaupun tahun 2011 masih merupakan tahun anggaran berjalan akan tetapi ditargetkan realisasinya sebesar Rp. 8.000.775.000,-. Dan target anggaran pada tahun 2012 direncanakan ditargetkan sebesar Rp. 8,599,000,000.00,-.

Tabel 5-3PerkembanganRestribusi DaerahKabupaten Lampung Timur 2006–2016

No Tahun Restribusi Daerah % Kenaikan

Realisasi

Anggaran (Target) Realisasi

1. 2006 2.500.000.000,00 2.944.378.154,00

-2. 2007 3.000.000.000,00 3.675.619.422,26

-3. 2008 4.000.000.000,00 4.316.869.814,00

-4. 2009 2.841.747.550,00 2.841.747.550,00

-5. 2010 4,771,054,325.00 4,000,851,325.00 67,89 %

6. 2011 4,055,928,325.00 4.055.928.325,00

-7. 2012 4,100,000,000.00 -

-8. 2013 4,200,000,000.00 -

-9. 2014 4,300,000,000.00 -

-10. 2015 4,500,000,000.00 -

-11. 2016 4,600,000,000.00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

Dari tabel di atas menunjukkan bahwa penerimaan retribusi daerah pada tahun 2009 mengalami kenaikan sebesar Rp. 1.929.306.775,- di tahun 2010 sehingga menjadi Rp. 4.771.054.325,- mengalami kenaikan sebesar 67,89 %. Pada tahun 2011 target penerimaan anggaran dari retribusi ditargetkan sebesar Rp. 4.055.928.325,- pada tahun 2011 masih target realisasinya sebesar Rp. 4.055.928.325,-. Dan target anggaran pada tahun 2012 direncanakan sebesar Rp. 4.100.000.000,-.

Tabel 5-4Perkembangan Hasil Pengelolaan Perusahaan Daerah yang Dipisahkan – Pemerintah Daerah dan Kekayaan Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Pengelolaan Perusda % Kenaikan

Realisasi

walaupun tahun 2011 masih merupakan tahun anggaran berjalan akan tetapi ditargetkan realisasinya sebesar Rp. 8.000.775.000,-. Dan target anggaran pada tahun 2012 direncanakan ditargetkan sebesar Rp. 8,599,000,000.00,-.

Tabel 5-3PerkembanganRestribusi DaerahKabupaten Lampung Timur 2006–2016

No Tahun Restribusi Daerah % Kenaikan

Realisasi

Anggaran (Target) Realisasi

1. 2006 2.500.000.000,00 2.944.378.154,00

-2. 2007 3.000.000.000,00 3.675.619.422,26

-3. 2008 4.000.000.000,00 4.316.869.814,00

-4. 2009 2.841.747.550,00 2.841.747.550,00

-5. 2010 4,771,054,325.00 4,000,851,325.00 67,89 %

6. 2011 4,055,928,325.00 4.055.928.325,00

-7. 2012 4,100,000,000.00 -

-8. 2013 4,200,000,000.00 -

-9. 2014 4,300,000,000.00 -

-10. 2015 4,500,000,000.00 -

-11. 2016 4,600,000,000.00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

Dari tabel di atas menunjukkan bahwa penerimaan retribusi daerah pada tahun 2009 mengalami kenaikan sebesar Rp. 1.929.306.775,- di tahun 2010 sehingga menjadi Rp. 4.771.054.325,- mengalami kenaikan sebesar 67,89 %. Pada tahun 2011 target penerimaan anggaran dari retribusi ditargetkan sebesar Rp. 4.055.928.325,- pada tahun 2011 masih target realisasinya sebesar Rp. 4.055.928.325,-. Dan target anggaran pada tahun 2012 direncanakan sebesar Rp. 4.100.000.000,-.

Tabel 5-4Perkembangan Hasil Pengelolaan Perusahaan Daerah yang Dipisahkan – Pemerintah Daerah dan Kekayaan Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Pengelolaan Perusda % Kenaikan

Realisasi

walaupun tahun 2011 masih merupakan tahun anggaran berjalan akan tetapi ditargetkan realisasinya sebesar Rp. 8.000.775.000,-. Dan target anggaran pada tahun 2012 direncanakan ditargetkan sebesar Rp. 8,599,000,000.00,-.

Tabel 5-3PerkembanganRestribusi DaerahKabupaten Lampung Timur 2006–2016

No Tahun Restribusi Daerah % Kenaikan

Realisasi

Anggaran (Target) Realisasi

1. 2006 2.500.000.000,00 2.944.378.154,00

-2. 2007 3.000.000.000,00 3.675.619.422,26

-3. 2008 4.000.000.000,00 4.316.869.814,00

-4. 2009 2.841.747.550,00 2.841.747.550,00

-5. 2010 4,771,054,325.00 4,000,851,325.00 67,89 %

6. 2011 4,055,928,325.00 4.055.928.325,00

-7. 2012 4,100,000,000.00 -

-8. 2013 4,200,000,000.00 -

-9. 2014 4,300,000,000.00 -

-10. 2015 4,500,000,000.00 -

-11. 2016 4,600,000,000.00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian keuangan Kabupaten Lampung Timur , 2006-2016

Dari tabel di atas menunjukkan bahwa penerimaan retribusi daerah pada tahun 2009 mengalami kenaikan sebesar Rp. 1.929.306.775,- di tahun 2010 sehingga menjadi Rp. 4.771.054.325,- mengalami kenaikan sebesar 67,89 %. Pada tahun 2011 target penerimaan anggaran dari retribusi ditargetkan sebesar Rp. 4.055.928.325,- pada tahun 2011 masih target realisasinya sebesar Rp. 4.055.928.325,-. Dan target anggaran pada tahun 2012 direncanakan sebesar Rp. 4.100.000.000,-.

Tabel 5-4Perkembangan Hasil Pengelolaan Perusahaan Daerah yang Dipisahkan – Pemerintah Daerah dan Kekayaan Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Pengelolaan Perusda % Kenaikan

8. 2013 1.300.000.000,00

-9. 2014 1.300.000.000,00

-10. 2015 1.400.000.000,00

-11. 2016 1.400.000.000,00

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

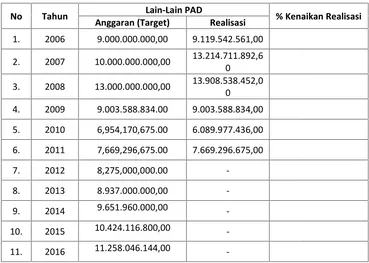

Tabel 5-5Lain-Lain Pendapatan Asli Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Lain-Lain PAD % Kenaikan Realisasi

Anggaran (Target) Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.2 Dana Perimbangan

Dana Perimbangan Kabupaten Lampung Timur terdiri dari : 1. Bagi Hasil Pajak dan Bukan Pajak;

2. Dana Alokasi Umum (DAU); 3. Dana Alokasi Khusus (DAK);

Perkembangan Dana Perimbangan yang diterima Kabupaten Lampung Timur selama lima tahun terakhir dan target anggaran adalah sebagai berikut:

Tabel 5-6Hasil Bagi Pajak dan Bukan Pajak Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Bagi Pajak dan Bukan Pajak % Kenaikan

Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-5Lain-Lain Pendapatan Asli Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Lain-Lain PAD % Kenaikan Realisasi

Anggaran (Target) Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.2 Dana Perimbangan

Dana Perimbangan Kabupaten Lampung Timur terdiri dari : 1. Bagi Hasil Pajak dan Bukan Pajak;

2. Dana Alokasi Umum (DAU); 3. Dana Alokasi Khusus (DAK);

Perkembangan Dana Perimbangan yang diterima Kabupaten Lampung Timur selama lima tahun terakhir dan target anggaran adalah sebagai berikut:

Tabel 5-6Hasil Bagi Pajak dan Bukan Pajak Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Bagi Pajak dan Bukan Pajak % Kenaikan

Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-5Lain-Lain Pendapatan Asli Daerah Kabupaten Lampung Timur 2006–2016

No Tahun Lain-Lain PAD % Kenaikan Realisasi

Anggaran (Target) Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.2 Dana Perimbangan

Dana Perimbangan Kabupaten Lampung Timur terdiri dari : 1. Bagi Hasil Pajak dan Bukan Pajak;

2. Dana Alokasi Umum (DAU); 3. Dana Alokasi Khusus (DAK);

Perkembangan Dana Perimbangan yang diterima Kabupaten Lampung Timur selama lima tahun terakhir dan target anggaran adalah sebagai berikut:

Tabel 5-6Hasil Bagi Pajak dan Bukan Pajak Kabupaten Lampung Timur 2006–2016

No Tahun Hasil Bagi Pajak dan Bukan Pajak % Kenaikan

Realisasi

Tingkat Capaian

Anggaran (Target) Realisasi

2. 2007 100.000.000.000,00 100.227.412.712,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-7Dana Alokasi Umum (DAU) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Umum (DAU) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 450.000.000.000,00 445.966.496.668,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

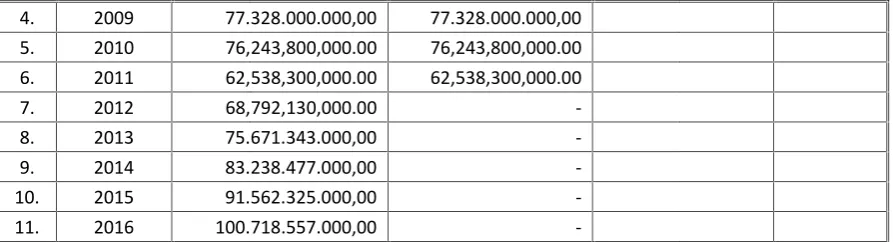

Tabel 5-8Dana Alokasi Khusus (DAK) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Khusus (DAK) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 36.103.700.000,00 36.103.636.634,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-7Dana Alokasi Umum (DAU) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Umum (DAU) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 450.000.000.000,00 445.966.496.668,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-8Dana Alokasi Khusus (DAK) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Khusus (DAK) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 36.103.700.000,00 36.103.636.634,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-7Dana Alokasi Umum (DAU) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Umum (DAU) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 450.000.000.000,00 445.966.496.668,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-8Dana Alokasi Khusus (DAK) Kabupaten Lampung Timur 2006 – 2016

No Tahun Dana Alokasi Khusus (DAK) Kenaikan

Anggaran (Target) Realisasi NIlai (Rp) (%)

1. 2006 36.103.700.000,00 36.103.636.634,00

2. 2007 61.058.000.000,00

4. 2009 77.328.000.000,00 77.328.000.000,00

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.3 Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari: 1. Pendapatan Hibah;

2. Dana Darurat;

3. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; 4. Dana Penyesuaian dan Otonomi Khusus;

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Untuk Pendapatan Hibah, Dana Darurat, Dana Penyesuaian dan Otonomi Khusus pada tahun terakhir, Kabupaten Lampung Timur tidak menerima alokasi dana tersebut.

Perkembangan Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Lampung Timur selama lima tahun terakhir adalah Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya. Pendapatan ini terdiri dari bagi hasil pajak dari Provinsi dan bagi hasil kelebihan muatan dari Provinsi. Penerimaan bagi hasil pajak dari Provinsi selama 3 (tiga) tahun terakhir adalah sebagai berikut:

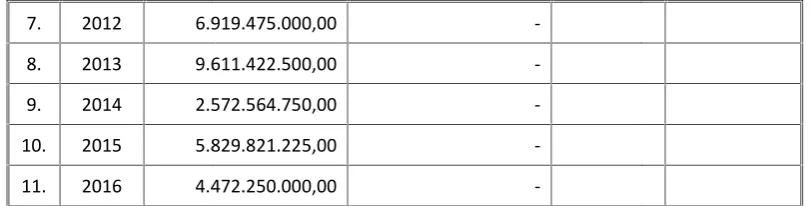

Tabel 5-9Bagi Hasil Pajak Dari Propinsi 2006 – 2016

No Tahun

Bagi Hasil Pajak Dari Propinsi (Rp) Kenaikan

Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.3 Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari: 1. Pendapatan Hibah;

2. Dana Darurat;

3. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; 4. Dana Penyesuaian dan Otonomi Khusus;

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Untuk Pendapatan Hibah, Dana Darurat, Dana Penyesuaian dan Otonomi Khusus pada tahun terakhir, Kabupaten Lampung Timur tidak menerima alokasi dana tersebut.

Perkembangan Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Lampung Timur selama lima tahun terakhir adalah Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya. Pendapatan ini terdiri dari bagi hasil pajak dari Provinsi dan bagi hasil kelebihan muatan dari Provinsi. Penerimaan bagi hasil pajak dari Provinsi selama 3 (tiga) tahun terakhir adalah sebagai berikut:

Tabel 5-9Bagi Hasil Pajak Dari Propinsi 2006 – 2016

No Tahun

Bagi Hasil Pajak Dari Propinsi (Rp) Kenaikan

Realisasi

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

5.1.1.3 Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari: 1. Pendapatan Hibah;

2. Dana Darurat;

3. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; 4. Dana Penyesuaian dan Otonomi Khusus;

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Untuk Pendapatan Hibah, Dana Darurat, Dana Penyesuaian dan Otonomi Khusus pada tahun terakhir, Kabupaten Lampung Timur tidak menerima alokasi dana tersebut.

Perkembangan Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Lampung Timur selama lima tahun terakhir adalah Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya. Pendapatan ini terdiri dari bagi hasil pajak dari Provinsi dan bagi hasil kelebihan muatan dari Provinsi. Penerimaan bagi hasil pajak dari Provinsi selama 3 (tiga) tahun terakhir adalah sebagai berikut:

Tabel 5-9Bagi Hasil Pajak Dari Propinsi 2006 – 2016

No Tahun

Bagi Hasil Pajak Dari Propinsi (Rp) Kenaikan

7. 2012 6.919.475.000,00

-8. 2013 9.611.422.500,00

-9. 2014 2.572.564.750,00

-10. 2015 5.829.821.225,00

-11. 2016 4.472.250.000,00

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-10Perkembangan Pendapatan Daerah Kabupaten Lampung Timur 2006 – 2016 (Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah)

No Tahun Pendapatan Daerah Kenaikan

Anggaran (Target) Realisasi Nilai (%)

1. 2006 16.000.000.000,00 16.791.822.547,00

2. 2007

3. 2008 25.000.000.000,00 26.645.226.534,00

4. 2009 20.985.633.360,00 20.985.633.360,00

5. 2010 20.000.000.000,00 20,669,866,389.00

6. 2011 20.000.000.000,00 -

-7. 2012 22.000.000.000,00 -

-8. 2013 26.400.000.000,00 -

-9. 2014 31.680.000.000,00 -

-10. 2015 38.016.000.000,00 -

-11. 2016 45.619.200.000,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

7. 2012 6.919.475.000,00

-8. 2013 9.611.422.500,00

-9. 2014 2.572.564.750,00

-10. 2015 5.829.821.225,00

-11. 2016 4.472.250.000,00

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-10Perkembangan Pendapatan Daerah Kabupaten Lampung Timur 2006 – 2016 (Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah)

No Tahun Pendapatan Daerah Kenaikan

Anggaran (Target) Realisasi Nilai (%)

1. 2006 16.000.000.000,00 16.791.822.547,00

2. 2007

3. 2008 25.000.000.000,00 26.645.226.534,00

4. 2009 20.985.633.360,00 20.985.633.360,00

5. 2010 20.000.000.000,00 20,669,866,389.00

6. 2011 20.000.000.000,00 -

-7. 2012 22.000.000.000,00 -

-8. 2013 26.400.000.000,00 -

-9. 2014 31.680.000.000,00 -

-10. 2015 38.016.000.000,00 -

-11. 2016 45.619.200.000,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

7. 2012 6.919.475.000,00

-8. 2013 9.611.422.500,00

-9. 2014 2.572.564.750,00

-10. 2015 5.829.821.225,00

-11. 2016 4.472.250.000,00

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2006-2016

Tabel 5-10Perkembangan Pendapatan Daerah Kabupaten Lampung Timur 2006 – 2016 (Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah)

No Tahun Pendapatan Daerah Kenaikan

Anggaran (Target) Realisasi Nilai (%)

1. 2006 16.000.000.000,00 16.791.822.547,00

2. 2007

3. 2008 25.000.000.000,00 26.645.226.534,00

4. 2009 20.985.633.360,00 20.985.633.360,00

5. 2010 20.000.000.000,00 20,669,866,389.00

6. 2011 20.000.000.000,00 -

-7. 2012 22.000.000.000,00 -

-8. 2013 26.400.000.000,00 -

-9. 2014 31.680.000.000,00 -

-10. 2015 38.016.000.000,00 -

-11. 2016 45.619.200.000,00 -

-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.2 Komponen Pengeluaran Belanja

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai; e. Bantuan Sosial;

b. Bunga; d. Belanja Bagi Hasil;

c. Subsidi; f. Bantuan Keuangan;

d. Hibah; g. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

Perkembangan Belanja Daerah Kabupaten Lampung Timur selama 3 (tiga) tahun terakhir dapat dilihat dalam tabel berikut ini.

Tabel 5-11Perkembangan Belanja Daerah Kabupaten Lampung Timur Tahun 2006 – 2016

No Tahun Belanja Daerah (Rp) Kenaikan (%)

1. 2006 553.866.053.912,00

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai; e. Bantuan Sosial;

b. Bunga; d. Belanja Bagi Hasil;

c. Subsidi; f. Bantuan Keuangan;

d. Hibah; g. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

Perkembangan Belanja Daerah Kabupaten Lampung Timur selama 3 (tiga) tahun terakhir dapat dilihat dalam tabel berikut ini.

Tabel 5-11Perkembangan Belanja Daerah Kabupaten Lampung Timur Tahun 2006 – 2016

No Tahun Belanja Daerah (Rp) Kenaikan (%)

1. 2006 553.866.053.912,00

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai; e. Bantuan Sosial;

b. Bunga; d. Belanja Bagi Hasil;

c. Subsidi; f. Bantuan Keuangan;

d. Hibah; g. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

Perkembangan Belanja Daerah Kabupaten Lampung Timur selama 3 (tiga) tahun terakhir dapat dilihat dalam tabel berikut ini.

Tabel 5-11Perkembangan Belanja Daerah Kabupaten Lampung Timur Tahun 2006 – 2016

No Tahun Belanja Daerah (Rp) Kenaikan (%)

No Tahun Belanja Daerah (Rp) Kenaikan (%)

11. 2016 1.452.490.821.990,57 15

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.3 Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Selama 3 (tiga) tahun terakhir APBD Kabupaten Lampung Timur Sisa Lebih Pembiayaan Anggaran Tahun Lalu (SiLPA) menunjukkan angka yang cukup baik yang artinya terdapat nilai SiLPA yang miningkat dari setiap tahunnya yaitu Rp.17.776.904.928,82 pada tahun tahun 2005, Rp. 52.271.994.459,66 di tahun 2006 dan Rp. 133.680.286.767,99 di tahun 2007. Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan atau menambah penyertaan modal ke perusahaan daerah dalam rangka meningkatkan peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi Perusahaan Daerah.

Perkembangan alokasi anggaran belanja daerah untuk Dinas Pekerjaan Umum Kabupaten Lampung Timur yang menangani bidang keciptakaryaan dapat dilihat dalam tabel di bawah ini.

Tabel 5-12Perkembangan Alokasi Anggaran Belanja Daerah Bidang KeciptakaryaanKabupaten Lampung Timur Tahun 2010 – 2012

No Tahun Belanja Daerah (Rp) Persentase (%)

1. 2010 -

-2. 2011 11.936.272.150,- 27,67

3. 2012 34.250.704.000,- 27,70

Jumlah Alokasi

Bidang Cipta Karya 46.186.976.150,- 27,70

Jumlah Alokasi APBD

166.769.264.000,-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2012

No Tahun Belanja Daerah (Rp) Kenaikan (%)

11. 2016 1.452.490.821.990,57 15

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.3 Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Selama 3 (tiga) tahun terakhir APBD Kabupaten Lampung Timur Sisa Lebih Pembiayaan Anggaran Tahun Lalu (SiLPA) menunjukkan angka yang cukup baik yang artinya terdapat nilai SiLPA yang miningkat dari setiap tahunnya yaitu Rp.17.776.904.928,82 pada tahun tahun 2005, Rp. 52.271.994.459,66 di tahun 2006 dan Rp. 133.680.286.767,99 di tahun 2007. Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan atau menambah penyertaan modal ke perusahaan daerah dalam rangka meningkatkan peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi Perusahaan Daerah.

Perkembangan alokasi anggaran belanja daerah untuk Dinas Pekerjaan Umum Kabupaten Lampung Timur yang menangani bidang keciptakaryaan dapat dilihat dalam tabel di bawah ini.

Tabel 5-12Perkembangan Alokasi Anggaran Belanja Daerah Bidang KeciptakaryaanKabupaten Lampung Timur Tahun 2010 – 2012

No Tahun Belanja Daerah (Rp) Persentase (%)

1. 2010 -

-2. 2011 11.936.272.150,- 27,67

3. 2012 34.250.704.000,- 27,70

Jumlah Alokasi

Bidang Cipta Karya 46.186.976.150,- 27,70

Jumlah Alokasi APBD

166.769.264.000,-Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2012

No Tahun Belanja Daerah (Rp) Kenaikan (%)

11. 2016 1.452.490.821.990,57 15

Sumber : Data Inputan dari Staf Sub Bagian Pembukuan Bagian Keuangan Kabupaten Lampung Timur , 2009-2012

5.1.3 Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Selama 3 (tiga) tahun terakhir APBD Kabupaten Lampung Timur Sisa Lebih Pembiayaan Anggaran Tahun Lalu (SiLPA) menunjukkan angka yang cukup baik yang artinya terdapat nilai SiLPA yang miningkat dari setiap tahunnya yaitu Rp.17.776.904.928,82 pada tahun tahun 2005, Rp. 52.271.994.459,66 di tahun 2006 dan Rp. 133.680.286.767,99 di tahun 2007. Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan atau menambah penyertaan modal ke perusahaan daerah dalam rangka meningkatkan peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi Perusahaan Daerah.

Perkembangan alokasi anggaran belanja daerah untuk Dinas Pekerjaan Umum Kabupaten Lampung Timur yang menangani bidang keciptakaryaan dapat dilihat dalam tabel di bawah ini.

Tabel 5-12Perkembangan Alokasi Anggaran Belanja Daerah Bidang KeciptakaryaanKabupaten Lampung Timur Tahun 2010 – 2012

No Tahun Belanja Daerah (Rp) Persentase (%)

1. 2010 -

-2. 2011 11.936.272.150,- 27,67

3. 2012 34.250.704.000,- 27,70

Jumlah Alokasi

Bidang Cipta Karya 46.186.976.150,- 27,70

Jumlah Alokasi APBD