ANALISIS FAKTOR PENYEBAB TERJADINYA KREDIT MACET PADA CUSTOMER INDIVIDU PT TOAFIS TAHUN 2012

Teks penuh

Gambar

Dokumen terkait

kejujuran dari calon karyawan.. Capacity, adalah kemampuan calon karyawan dalam mengembalikan dan mengendalikan usahanya serta kesanggupannya dalam menggunakan fasilitas kredit

Lebih mendetail dapat disimpulkan bahwa faktor penyebab dominan yang menyebabkan kredit bermasalah dari sudut internal bank adalah lemahnya petugas kredit dalam

3) dengan perjanjian awal pihak perusahaan memeliki hak untuk menarik kendaraan yang bersangkutan. Setelah kendaraan ditarik oleh pihak perusahaan, customer masih

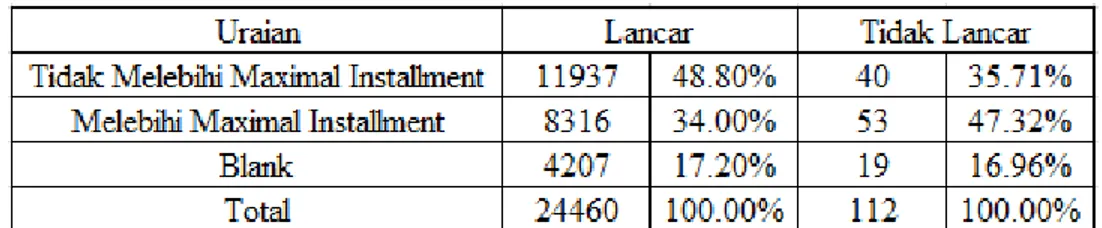

(kemampuan) debitur dalam memenuhi kewajibannya kurang berjalan lancar maka akan menambah resiko kredit macet yang terjadi tetapi pengawasan dari pihak harus

Konstanta sebesar 4,448 menunjukan besarnya variabel kredit macet pada saat character, capacity, capital, collateral dan condition tidak mempengaruhi risiko kredit macet, dalam

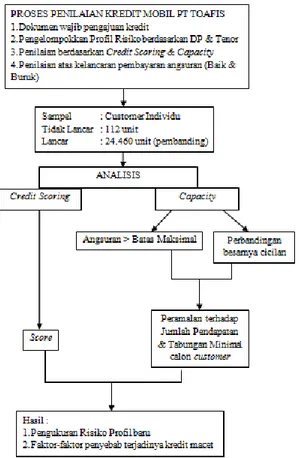

Yang dimaksud persetujuan permohonan kredit adalah keputusan bank untuk mengabulkan permohonan kredit dari calon debitur. Untuk melindungi kepentingan bank dalam

Dalam penelitian ini dapat disampaikan bahwa faktor dominan yang menyebabkan kredit bermasalah dari sudut intern bank adalah pelaksanaan verifikasi yang

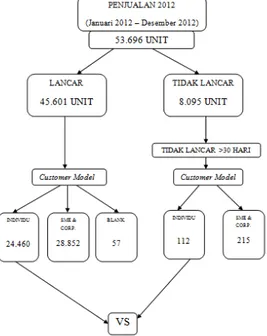

Peubah tak bebas yang digunakan adalah status kredit nasabah yang terdiri dari 2 kategori, yaitu: nasabah dengan pinjaman yang berstatus macet (M) dan nasabah dengan pinjaman